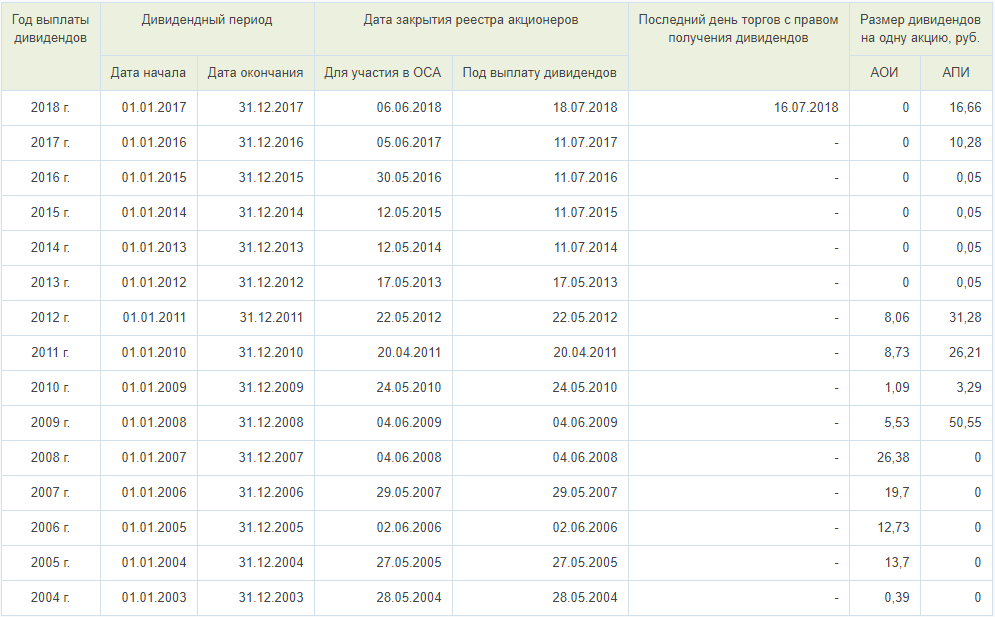

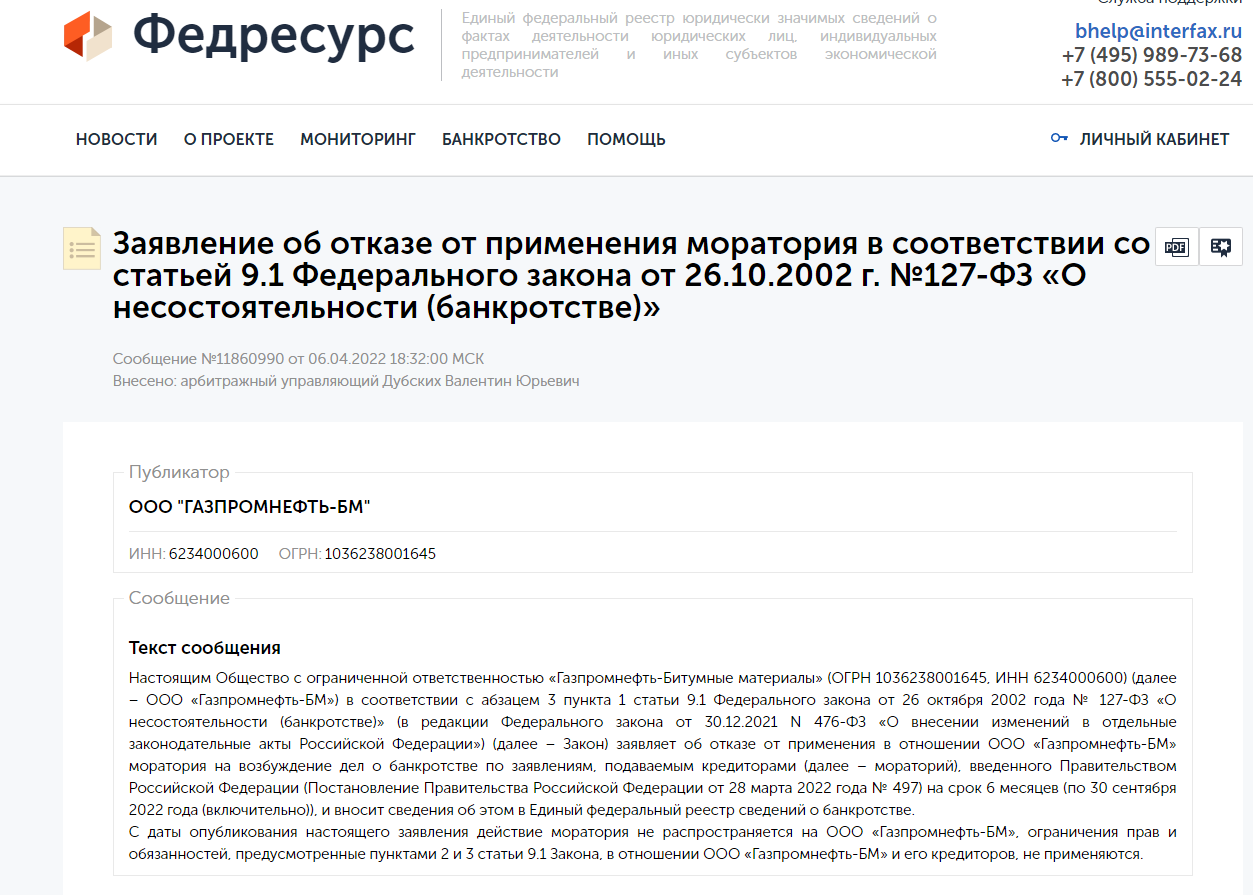

Кто попал под мораторий и как от него отказаться

На первый взгляд, из этого следует, что все организации, кроме вышеозначенных застройщиков, в период с 1 апреля по 1 октября не имеют права выплачивать дивиденды или иным образом распределять прибыль между своими участниками (учредителями). Однако есть один нюанс.

В нормах Закона № 127-ФЗ, которые регулируют последствия введения моратория, говорится только о должниках. А этот термин имеет четкое определение. Оно дано в статье Закона № 127-ФЗ. Должник — это лицо, которое не способно удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда работников, в том числе бывших, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, определенного Законом о банкротстве. Согласно статье Закона № 127-ФЗ, этот срок в общем случае составляет 3 месяца.

А вот в судебной практике примеры скорее обратные. В частности, когда речь заходит о приостановке начисления неустойки (еще одной защитной мере, действующей во время моратория), суды приходят к выводу, что она распространяется на все организации, а не только на должников. Подтверждение этому выводу — в решении АС Хабаровского края от 14.04.22 по делу № А73-19929/2021 и в пункте 8 Обзора судебной практики по делам о защите прав потребителей (утв. Президиумом Верховного суда РФ 20.10.21).

Таким образом, можно констатировать, что вопрос о всеобъемлющем характере запрета на выплату дивидендов в период действия моратория является спорным. И до появления разъяснений по этому вопросу можно рекомендовать придерживаться более строгого толкования. А именно: исходить из того, что правило о недопустимости распределения прибыли распространяется на все компании.

В ответ система выставит счет. После его оплаты данные попадут в реестр. И с этого момента на компанию не будут распространяться ограничения, предусмотренные статьей 9.1 Закона № 127-ФЗ. А это дает возможность беспрепятственно распределять прибыль.

Наш ответ

На практике возможна ситуация, когда компания по итогам отчетных периодов получает прибыль и выплачивает промежуточные дивиденды, а год заканчивает с убытком. Здесь возникает риск, что по итогам года промежуточные суммы в целях налогообложения потеряют свой статус дивидендов.

По мнению контролирующих органов, такие выплаты перестают соответствовать определению дивиденда, содержащемуся в п. 1 ст. 43 НК РФ. Напомним, что в этой норме указано, что дивидендом признается доход акционера или участника общества именно при распределении прибыли, остающейся после налогообложения. Налоговики считают, что при получении убытка по окончании текущего (налогового) периода (то есть при отсутствии по итогам года прибыли, остающейся после налогообложения) доход, выплаченный акционерам (участникам) в виде сумм распределенной им прибыли (промежуточных дивидендов), не может квалифицироваться как дивиденды.

Такой позиции придерживаются налоговые органы и Минфин России (см., например, письма ФНС России от 19.03.2009 N ШС-22-3/210@, УФНС России по г. Москве от 15.07.2009 N 16-12/072669@, Минфина России от 05.03.2009 N 03-03-05/31).

Поэтому, если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, дивиденды, выплаченные за счет промежуточной чистой прибыли в течение года, то есть до окончания налогового периода, не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода.

С учетом вышесказанного можно сделать следующий вывод: отсутствие прибыли после налогообложения по итогам года автоматически превращает выплаченные за этот год промежуточные дивиденды в некий «иной доход» участников общества в целях налогообложения.

Налоговые последствия переквалификации дивидендов

в иной доход

|

Участник |

Налог и ставка по прочему доходу |

Налоговые последствия для участников |

Налоговые последствия для ООО |

|

Физлицо — резидент РФ |

НДФЛ — 13% |

Может возникнуть недоимка, если при расчете налога ООО применяло «дивидендный» вычет (учитывало дивиденды, полученные самим ООО). Если ООО не сможет доудержать налог, то участник должен будет доплатить налог сам на основании присланного ИФНС уведомления |

Если налог удержан не полностью (из-за применения «дивидендного» вычета) и доудержать его нет возможности, то ООО должно сообщить ИФНС и участнику о невозможности удержать налог и о сумме налога. В этом случае нужно также подать уточненные расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Российская компания |

— если ОСН — налог на прибыль по ставке 20%; — если УСН — налог по ставке исходя из объекта налогообложения |

ООО при безвозмездной передаче денег налоговым агентом не является. Поэтому участник должен уплатить налог самостоятельно. Кроме случая, когда доля участия в ООО больше 50%. Ведь тогда подарки от «дочек» не облагаются |

ООО должно подать уточненные декларации по налогу на прибыль, в которых отражались выплаченные дивиденды. Сумма налога на прибыль, перечисленная ООО как налоговым агентом, становится переплатой. Поэтому общество может обратиться в ИФНС за ее зачетом (возвратом) |

|

Физлицо — нерезидент РФ |

НДФЛ — 30% |

У участников как у налогоплательщиков есть обязанность доплатить налог. Но взыскать с них налог у ИФНС возможности нет. Поэтому требование об уплате налога ИФНС предъявит налоговому агенту |

ООО как налоговый агент должно потребовать у участников вернуть часть дивидендов в сумме неудержанного налога. И доплатить налог в бюджет. Иначе ООО при проверке могут оштрафовать за неполное удержание налога и взыскать с него неудержанный налог. Также следует подать уточненки: — по компаниям — налоговый расчет по налогу на прибыль; — по физлицам — расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Иностранная компания |

Налог на прибыль — 20% |

Но иногда с ИФНС можно поспорить. Так, для целей налогообложения дивидендом признается любой доход участника, полученный от ООО при распределении чистой прибыли пропорционально его доле <9>.

Следовательно, когда все эти условия соблюдены, выплаты в пользу участников должны расцениваться как дивиденды, даже если и были нарушены требования Закона об ООО.

Налог на прибыль организаций для Вашей организации

В случае переквалификации по окончании года выплаченных акционерам сумм организация не включает в состав расходов указанные суммы, так как такие затраты рассматриваются как безвозмездно переданное акционерам имущество (п. 16 ст. 270 НК РФ, Письмо ФНС России от 19.03.2009 N ШС-22-3/210@).

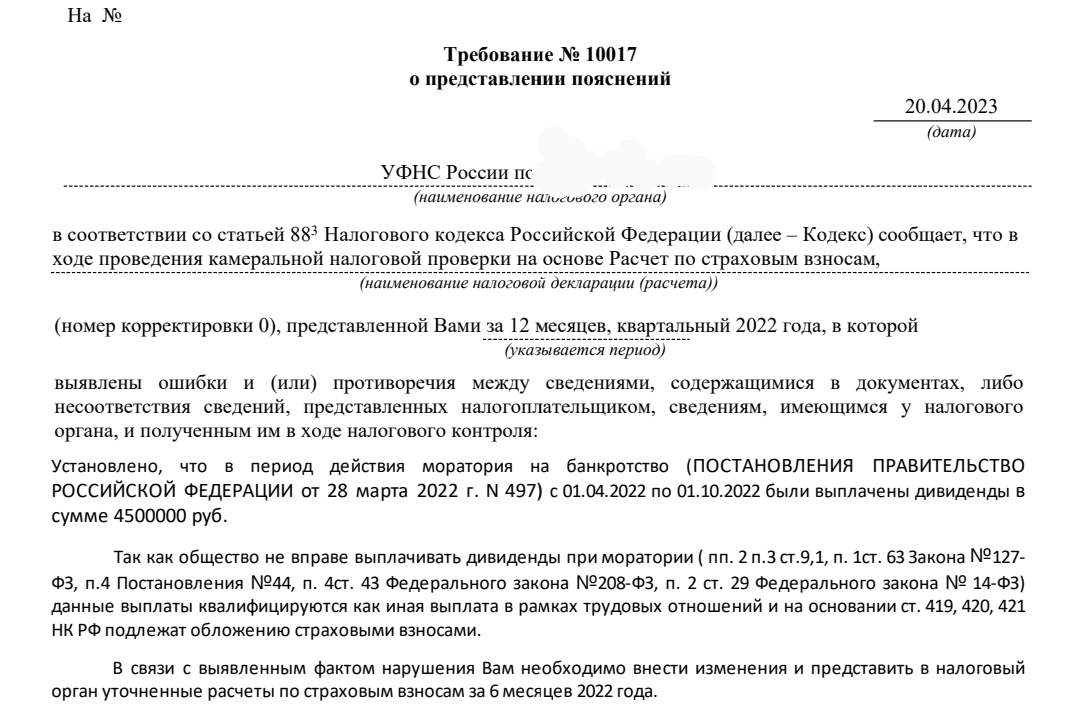

С суммы дивидендов, выплаченных за 2022 год без отказа от моратория, потребуется заплатить страховые взносы

С начала 2023 года ФНС России признает страховыми взносами 30% от суммы распределенной прибыли / выплаченных дивидендов в период с 1 апреля по 1 октября 2022 года в случае неразмещения отказа от моратория или несвоевременного отказа.

Напоминаем, что мораторий на распределение прибыли и выплату дивидендов устанавливался в рамках моратория на банкротство – мера действовала в отношении всех юридических лиц в период с 1 апреля по 1 октября 2022 года (введен постановлением Правительства от 28 марта 2022 г. № 497).

Выплатить дивиденды на законных основаниях в период действия моратория можно было только после опубликования отказа от действия в отношении юридического лица моратория на банкротство в Федресурсе. Прибыль или дивиденды, которые были выплачены без соблюдения указанного требования, не рассматриваются в качестве дивидендов и подпадающих под действие подп. 1 п. 1 ст. 420 НК РФ. Из этого вытекает обязанность плательщика перечислять с выплаченной суммы страховые взносы во внебюджетные фонды (ФФОМС, СФР).

Если вами была произведена выплата дивидендов или была распределена прибыль в период действия моратория при следующих условиях:

- В Федресурс не был опубликован отказ от моратория;

- Отказ был опубликован, но с нарушением сроков (задним числом),

то вам может потребоваться юридическое сопровождение в вопросах досудебного урегулирования спора с ФНС России или сопровождение судебного дела в оспаривании решения налоговой.

Нужно учесть следующей момент! К настоящему времени судебной практики по подобным делам нет. Прошлогодний мораторий со своими последствиями пока что не имеет судебных прецедентов. Ввиду этого урегулировать подобный вопрос с налоговой и оспорить протокол ФНС России о неправомерном распределении прибыли, если появится такая необходимость, сможет только опытный юрист.

В феврале и марте 2023 корпоративные юристы компании «Консалтинг онлайн» ведут уже как минимум 8 подобных дел по юридическим лицам, в адрес которых ФНС России составила и направила протоколы, аналогичные тому, что указан в статье выше.

В связи с этим и с повышенным риском получить подобный документ от ФНС России, если вы:

- Распределили прибыль / выплатили дивиденды без отказа от моратория

- Распределили прибыль / выплатили дивиденды без своевременного размещения отказа в Федресурсе (задним числом);

- Уже получили от ФНС России документ о том, что неправомерно распределили прибыль / выплатили дивиденды,

то призываем вас уделить самое пристальное внимание этому моменту. В противном случае 30% от распределенной прибыли/дивидендов могут пойти в пользу бюджета

Обратитесь за помощью к квалифицированным юристам, которые окажут вам юридическое сопровождение на всех этапах процедуры и тем самым сведут к минимум ваши риски и помогут избежать финансовых потерь.

Вы можете получить бесплатную консультацию по данному вопросу от экспертов компании «Консалтинг онлайн». Узнайте, как можно урегулировать спор с ФНС России в досудебном порядке или как оспорить решение налоговой о неправомерности выплаты дивидендов / прибыли в судебном порядке.

Последствия нарушения моратория

Что будет, если ООО решит выплатить дивиденды, предварительно не отказавшись от моратория? В этом случае возможны негативные последствия нарушения моратория. Их можно разделить на гражданско-правовые и налоговые.

Обратиться в суд может ограниченный круг лиц: сторона сделки, либо другое лицо, если выплата нарушает его права и охраняемые законом интересы (п. 2 ст. ГК РФ). Очевидно, что если выплата дивидендов не приводит компанию в предбанкротное состояние и не затрагивает таким образом права контрагентов, то подать иск о признании решения о выплате дивидендов недействительным просто некому.

Таким образом, с гражданско-правовой точки зрения подобное решение (о выплате дивидендов), принятое в нарушение моратория (т.е. без официального отказа от него), изначально считается действующим и порождает правовые последствия для ООО и его участников. В большинстве случаев это решение таковым и останется, так как оспаривать его через суд обычно некому.

А вот вероятность наступления налоговых последствий уже серьезнее. Дело в том, что ИФНС может быть заинтересована в переквалификации дивидендов в иной доход. Так, если их получателями являются сотрудники компании, то отказ в признании выплат дивидендами может стать поводом для начисления страховых взносов (как на выплаты в рамках трудовых отношений).

Дивиденды выплатили, а отказ не опубликовали — чем рискуем

Актуальный и волнующий вопрос — обязательно ли размещать на Федресурсе заявление об отказе от моратория на банкротство для выплаты дивидендов в 2022 году? Будут ли последствия у компании, если в период с 01.04.2022 по 01.10.2022 она выплатит дивиденды без отказа от моратория?

Штрафов за такие действия нет. От налоговиков можно ожидать чего угодно, поэтому риск неблагоприятных последствий возможен:

- решения о распределении прибыли и выплате дивидендов, принятые в период моратория, могут быть признаны недействительными как противоречащие «банкротному» законодательству;

- налоговые органы могут переквалифицировать выплату дивидендов в выплату зарплаты сотрудникам-участникам с доначислением страховых взносов;

- при выплате дивидендов имуществом есть риск доначисления НДС.

Важно! Если в периоде моратория распределялась прибыль, то после публикации отказа от моратория на Федресурсе действительность ранее принятых собранием решений о распределении прибыли и выплате дивидендов можно подтвердить решением собрания участников. Это поможет исключить признание таких решений недействительными (п

2 ст. 181.4 ГК РФ).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

5) Позиция некоторых депутатов Государственной Думы РФ о моратории на банкротство и исполнительное производство

Депутатом Наумовым С.А. письмом от 13.05.2022 в качестве законодательной инициативы внесен законопроект о внесении изменений в положения о моратории.

Депутат предлагает внести изменения в указанные в положения о моратории, в соответствии с которыми последствия введения моратория наступают только в отношении должников, обладающих признаками банкротства, установленными Федеральным законом «О несостоятельности (банкротстве)», при этом такие последствия как приостановка исполнительного производства осуществляется судебным приставом-исполнителем только по инициативе самого должника путем направления им соответствующего мотивированного заявления.

Зачем нужна была эта мера?

Специалисты в области банкротства сходятся во мнении, что нынешний мораторий — целесообразная мера поддержания компаний, имеющих долги.

Арбитражный управляющий, управляющий партнер юридической компании «ПЕРЭКС» Вениамин Дайков возлагает на введенные ограничения большие надежды. «Мораторий на банкротство был введен для защиты должников, которые в данный момент испытывают финансовые сложности с оплатой обязательств. Этот вопрос касается как юридических, так и физических лиц. Введением моратория Правительство дало возможность в течении 6 месяцев изменить логистические цепи и стабилизировать экономику, чтобы предприятия не смогли дестабилизировать экономику и разрушить ее как карточный домик», — считает он. И большинство экспертов с ним согласны.

Правда, стоит признать, что и здесь есть свои «подводные камни». Адвокат в области банкротства юридических и физических лиц Евгения Яковлева отмечает, что хоть эта мера теоретически должна дать шанс выжить испытывающим финансовые трудности гражданам и организациям, тем не менее, повальный мораторий — сомнительное явление.

«За 6 месяцев можно успеть вывести то, что не довывели, нарастить новых долгов, — рассуждает она. — Считаю, что мораторий надо заслужить — установить критерии, которые бы позволяли определить насколько проблемы у данного должника вызваны санкциями и экономическим положением, либо ограничить возможность взыскания периодом получения судебного акта о взыскании задолженности. В любом случае, если гражданин до этого не работал и долги не гасил годами, то почему ему должна делаться поблажка».

В любом случае, принятые Правительством меры поддержки должников скоро покажут себя в деле. Тогда и можно будет делать первые выводы и оценить, оправдались ли надежды специалистов на эту меру поддержки.

Источник изображения: pixabay.com

Как исправить нарушение

Однако и эта ситуация не является тупиковой. Исправить ее можно даже постфактум, так как отказ от моратория имеет обратную силу. На это указал Пленум Верховного суда РФ в пункте 4 постановления от 24.12.20 № 44: отказ от моратория вступает в силу со дня опубликования соответствующего заявления, но влечет неприменение к отказавшемуся лицу всего комплекса преимуществ и ограничений со дня введения моратория в действие.

Это означает следующее. Чтобы избежать претензий со стороны ИФНС по поводу дивидендов, выплаченных в период моратория, нужно подать заявление об отказе от моратория и дождаться внесения записи в Единый реестр сведений о банкротстве. Сделать это можно и в ситуации, когда инспекция уже выявила «нарушение» и направила требование об уплате налога. Никаких ограничений в этой части Закон № 127-ФЗ не содержит.

Подведем итог. Выплата дивидендов в период с 1 апреля по 1 октября 2022 года без предварительного заявления об отказе от моратория может обернуться претензиями со стороны налоговой в части доначисления страховых взносов и НДФЛ. Но если сразу после получения требования инспекторов подать заявление об отказе от моратория, то доплачивать недоимку не придется.

3) Позиция Министерства юстиции РФ о моратории на банкротство и исполнительное производство

В письме от 07.05.2022 № 04-52513/22 в ответ на обращение Ассоциации российских банков Минюст указывает следующее. Исходя из определения понятия «должник», а также предмета регулирования Закона о банкротстве, и круга лиц, определенного постановлением № 497 о введении моратория, приостановление исполнительных производств возможно исключительно в отношении юридических лиц, индивидуальных предпринимателей и граждан, которыми или в отношении которых были поданы заявления о банкротстве, включая поданные до 01.04.2022, вопрос о принятии которых не был решен к дате введения моратория. Иное толкование противоречит положениям Закона о банкротстве.

Таким образом, Минюст отвергает трактовку моратория как «тотального», значительно сузив круг применения моратория.

Как нужно скорректировать нормы о моратории: внесенный в Госдуму законопроект

Если исходить из буквального толкования именно положений Постановления № 497 и действительно распространять мораторий на абсолютное большинство должников, можно получить масштабный и системный кризис в сфере исполнения договорных обязательств, считает заместитель председателя Комитета Госдумы по экономической политике Станислав Наумов, разработавший законопроект об уточнении последствий введения моратория на возбуждение дел о банкротстве (внесен в Госдуму 13 мая). В пояснительной записке к проекту отмечается:

- введение «тотального» моратория на возбуждение дел о банкротстве, предполагающего запрет на обращение взыскания на заложенное имущество и возможность приостановления исполнительных производств по имущественным взысканиям по возникшим до введения моратория требованиям, в отношении практически всех должников вне зависимости от наличия или отсутствия у них возможности исполнять свои обязательства создает неравные условия для субъектов экономической деятельности и может привести к снижению финансовой устойчивости кредиторов-взыскателей или даже к их банкротству;

- последствия введения моратория в виде прекращения исполнительных производств могут привести к ухудшению финансовой дисциплины должников, так как исполнять обязательства перестанут и те, кто объективно имеет возможность это делать, – в связи с отсутствием какой-либо ответственности за неисполнение. И это может негативно повлиять на стабильность гражданского оборота, который и так сейчас находится в «зоне турбулентности» в связи с непростой экономической ситуацией;

- в настоящее время для должников-граждан предусмотрен ряд мер по защите от негативных последствий принудительного взыскания по исполнительному производству: в частности, не допускается обращение взыскания на заработную плату и иные доходы должника в размере прожиточного минимума (с 1 февраля текущего года на основании Федерального закона от 29 июня 2021 года № 234-ФЗ), до 30 сентября должники со снизившимся доходом могут обратиться к кредитору за предоставлением кредитных каникул сроком до полугода (ст. 13 Федерального закона от 8 марта 2022 г. № 46-ФЗ).

Таким образом, введение такого моратория на шесть месяцев без адекватных мер защиты кредиторов депутат считает избыточной мерой. В связи с этим законопроектом № 123230-8 предлагается скорректировать : закрепить в нем положение о том, что мораторий распространяется только на должников, которые обладают признаками банкротства, установленными данным законом, а исполнительное производство по имущественным взысканиям по требованиям к таким должникам, возникшим до введения моратория, приостанавливается при направлении ими соответствующего заявления судебным приставам-исполнителям. Корреспондирующие изменения предполагается внести и в .

Вы выплатили дивиденды во время моратория на банкротство. Чем это опасно

Если компания находится под действием моратория о банкротстве, она не может выплачивать дивиденды. Нарушение запрета грозит отменой моратория и субсидиарной ответственностью руководителей, предупреждает Артем Комсюков (юридическая фирма «Арбитраж.ру»)

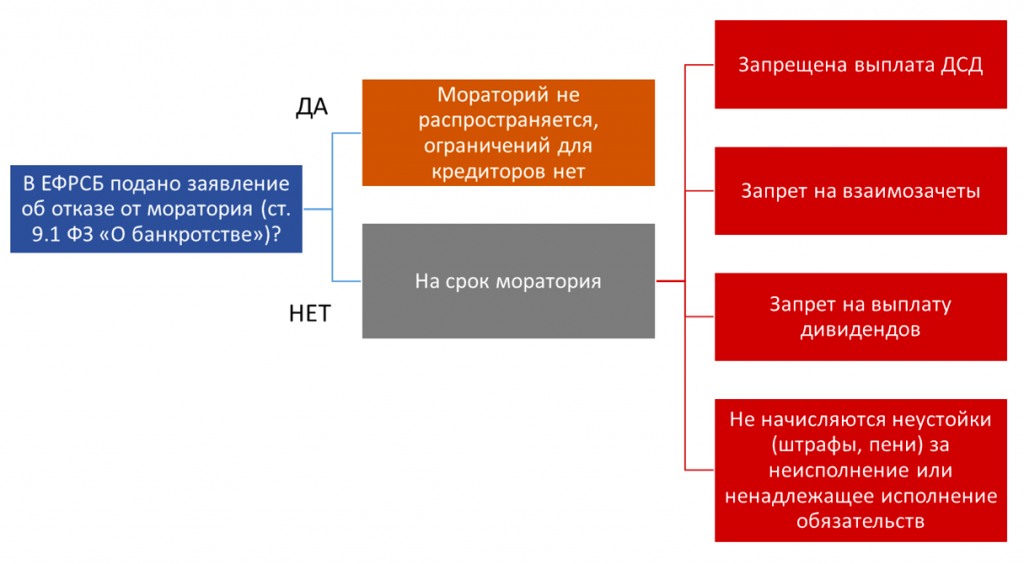

В 2020 году вступила в силу ст. 9.1 Закона о банкротстве. Статья дает возможность ввести мораторий на возбуждение дел о банкротстве по заявлениям кредиторов. Вместе с тем она запрещает компаниям, попавшим под действие моратория, выплачивать дивиденды, доходы по долям (паям), а также распределять прибыль между учредителями (участниками). С 1 апреля 2022 года правительство ввело мораторий в отношении всех юридических лиц и граждан, в том числе индивидуальных предпринимателей. Исключение составили застройщики, чьи объекты внесены в реестр проблемных объектов. При этом, как отметил Пленум Верховного суда (ВС) РФ в своем постановлении от 24.12.2020 года №44, мораторий предоставляет лицам, на которых он распространяется, преимущества — в частности, освобождает их от уплаты неустойки и иных финансовых санкций.

Как кредитору узнать о нарушении запрета — постконтроль за соблюдением моратория

- Кто должен контролировать соблюдение запрета на выплату дивидендов?

- Как можно узнать о нарушении запрета?

- Может ли кредитор узнать о выплате должником дивидендов?

Кредитору легко получить информацию о нарушении запрета, если его совершило крупное и публичное акционерное общество, публикующее решения собраний акционеров или торгующее акциями на бирже. Совсем другая история с ООО или непубличным АО.

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Кто платит и удерживает налоги с дивидендов

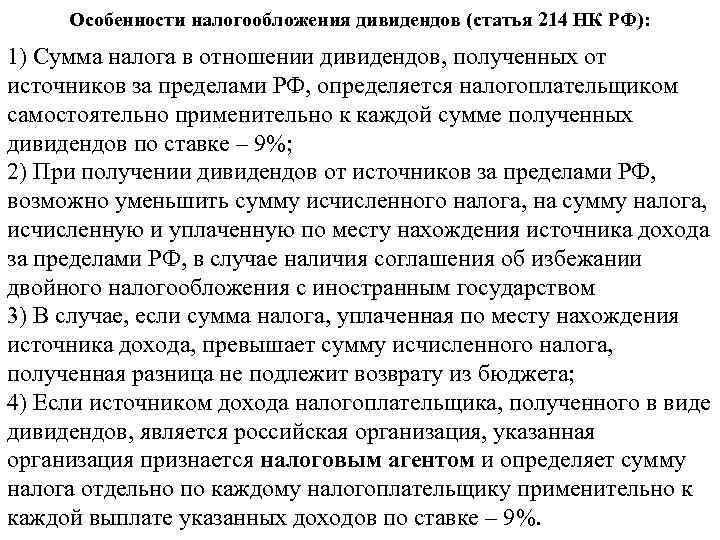

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.