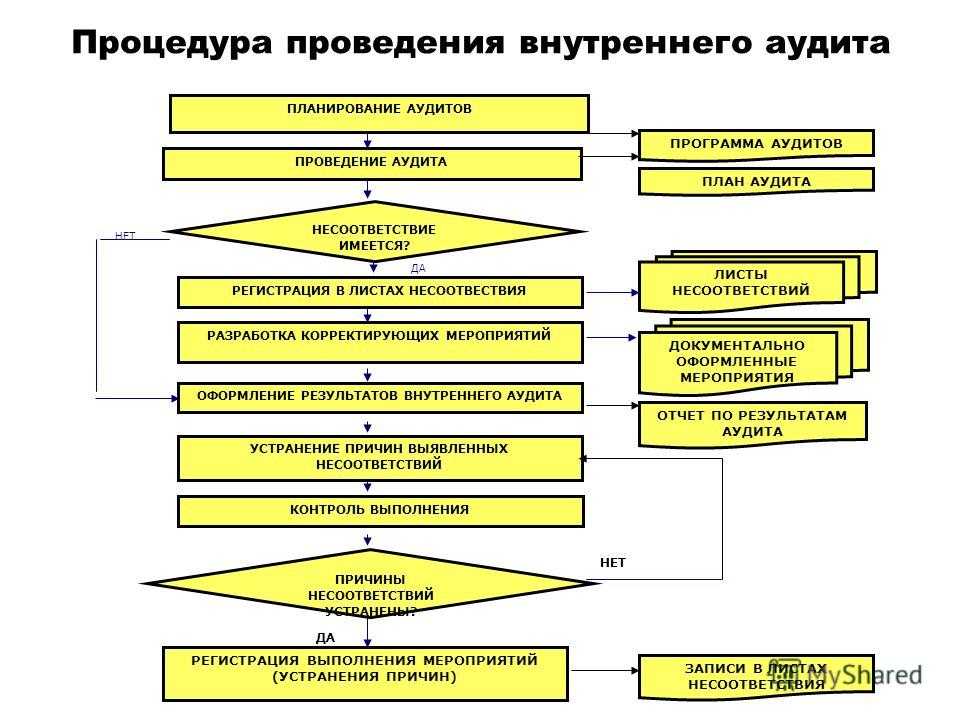

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Примеры несоответствий при внутреннем аудите СМК

Перечень несоответствий, которые могут быть выявлены в процессе внутреннего аудита, является обширным, т. к. характеристики любого процесса, протекающего в организации, могут полностью или частично не отвечать заданным стандартом критериям.

Приведем перечень основных критериев и наиболее часто встречающихся несоответствий им:

- Ответственность руководства:

- не выполняется анализ СМК со стороны руководства;

- не доводятся до сведения работников политика и цели предприятия в области качества;

- отсутствует матрица распределения ответственности между сотрудниками.

- СМК:

- отсутствует руководство по качеству;

- не зафиксированы документально процедуры СМК;

- не осуществляется процедура планирования качества.

- Управление документацией:

- не реализуется процедура управления документацией;

- не установлен перечень документации и данных, подлежащих управлению;

- не выполняется процедура изменения документов и данных.

- Управление продукцией, поставляемой потребителям:

- не выполняется процедура управления продукцией, поставляемой потребителям;

- не является мотивированным отсутствие таких процедур.

- Управление несоответствующей продукцией:

- не осуществляется управление несоответствующей продукцией;

- отсутствует или находится в неподходящем месте изолятор брака;

- не осуществляется управление несоответствующей продукцией, находящейся в изоляторе.

- Подготовка кадров:

- не документируются процедуры подбора и обучения персонала;

- в рабочей документации отдела кадров отсутствуют планы по повышению квалификации.

Управление программой аудита

Программа аудита должна включать информацию и определять ресурсы, необходимые для организации и эффективного и результативного проведения аудита в рамках установленного времени.

Информация должна включать:

- цели программы аудита;

- риски и возможности, связанные с программой аудита (см. 5.3). и действия по обращению с ними;

- объем (глубина охвата, границы места проведения) каждого аудита в рамках программы аудита;

- график (число/продолжительность/частота проведения) аудитов;

- типы аудитов, например, внутренний или внешний;

- критерии аудита;

- методы аудита, которые должны применяться;

- критерии для выбора членов аудиторской группы;

- соответствующая документированная информация.

Некоторые из этих сведений могут быть недоступны до тех пор, пока не будет завершено более детальное планирование аудита.

Программу аудита, цели аудита разрабатывают наиболее опытные сотрудники службы качества предприятия, структурным подразделением которого является испытательная лаборатория. Лицо, управляющее программой аудита далее должно определить:

- Объем программы аудита

- Необходимые ресурсы для выполнения программы аудита

- В планирование программы аудита обязательно включаются результаты предшествующих внутренних и внешних аудитов и анализов со стороны руководства

- Запланировать выполнение в полном объеме всей предусмотренной программы аудита. При этом необходимо:

- довести до сведения заинтересованных сторон относящиеся к ним части программы аудита, включая связанные с ней риски и возможности и периодически извещать их о ее исполнении, с использованием установленных каналов внешней и внутренней коммуникации;

- определить цели, области и критерии для каждого отдельного аудита;

- выбрать методы аудита;

- координировать и разработать график аудитов и другой деятельности, связанной с программой аудита;

- обеспечить необходимую компетентность аудиторской группы;

- предоставить необходимые индивидуальные и общие ресурсы аудиторской группе;

- обеспечить проведение аудитов в соответствии с программой аудита, управлять рисками, возможностями и проблемами (т.е. неожиданными событиями) по мере их возникновения при реализации программы аудита;

- обеспечить управление и сохранность соответствующей документированной информацией, касающейся аудиторской деятельности, и ее ведения;

- определить и проводить операционный контроль, необходимый для мониторинга программы аудита;

- анализировать программу аудита для того, чтобы, определить возможности для ее улучшения.

Цели аудита определяют, что должно быть достигнуто с помощью отдельного аудита, и могут включать в себя следующее:

- определение степени соответствия проверяемом системы менеджмента, или ее частей критериям аудита;

- оценка возможности системы менеджмента обеспечить соответствие законодательным, нормативно-правовым требованиям, договорным требованиям, а также другим требованиям, которые организация обязуется выполнять;

- оценка эффективности системы менеджмента при достижении намеченных результатов;

- идентификация возможностей для потенциального улучшения системы менеджмента;

- оценка пригодности и соответствия системы менеджмента в отношении среды и стратегического направления проверяемой организации;

- оценка способности системы менеджмента установить и достичь целей, эффективно реагировать на риски и возможности в изменяющейся среде, включая выполнение соответствующих действий.

Область аудита должна соответствовать программе и целям аудита. Она включает такие факторы. как местоположение, функции, деятельность и процессы, подлежащие аудиту, а также сроки проведения аудита.

Критерии аудита используются в качестве ссылки, относительно которой определяется соответствие. Они могут включать одно или более критериев из следующего: проводимую политику, процессы, процедуры, нормы, соблюдаемые критерии, включая цели законодательные и нормативные требования. требования к системе менеджмента, информацию, включающую среду и риски, и возможности, определенные проверяемой организацией (включая требования соответствующих внешних и внутренних заинтересованных сторон), правила в проверяемой сфере или другие запланированные организационные моменты.

Внутренний контроль и внутренний аудит

Внутренний контроль и внутренний аудит в российских экономических субъектах являются важнейшими компонентами их систем корпоративного управления. Поэтому основными целями внутренних контролеров и внутренних аудиторов является содействие органам управления:

- в обеспечении достижения целей их деятельности путем своевременного выявления и оценки значимости рисков бизнес-процессов с применением форм предварительного, текущего и последующего контроля;

- в соблюдении этими органами требований действующего законодательства;

- в повышении эффективности систем управления экономическими субъектами и в достижении ими запланированных финансовых, операционных показателей и в сохранности активов;

- в получении органами управления достаточной уверенности в том, что экономический субъект обеспечивает на должном уровне достоверность и своевременность формирования бухгалтерской (финансовой) и других видов составляемой отчетности.

Законодательной и нормативной базой, в соответствии с которой происходит создание и работа систем внутреннего контроля и служб внутреннего аудита, является ФЗ от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (статья 19 «Внутренний контроль»), который предусматривает следующее:

- экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной деятельности;

- экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Основные пути реализации требований этого закона изложены в «Информации Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». В соответствии с этим документом к субъектам внутреннего контроля в экономических субъектах относятся:

- Совет директоров;

- Комитет по аудиту Совета директоров;

- Ревизионную комиссию (далее по тексту – РК) ;

- Службу внутреннего аудита (далее по тексту – СВА);

- Специальное подразделение внутреннего контроля;

- Исполнительные органы управления (Правление, Генерального директора или директора);

- Менеджмент функциональных подразделений.

Минфином России определены возможные функции вышеперечисленных субъектов внутреннего контроля. Для государственных корпораций и компаний с государственным участием эти функции уточнены соответствующими приказами Росимущества.

Требования к знаниям, умениям, трудовым функциям и трудовым действия внутренних контролеров и внутренних аудиторов определены профессиональным стандартами «Специалист по внутреннему контролю (внутренний контролер)» и «Внутренний аудитор», утвержденными Минтрудом России.

Профессия «Внутренний контролер» включена этим министерством в перечень наиболее востребованных профессий в российской экономике.

В настоящее время НП НОВАК в соответствии с Трудовым кодексом РФ и решениями Национального совета при Президенте РФ по развитию профессиональных квалификаций осуществляет независимую оценку специалистов на соответствие требованиям вышеуказанных профессиональных стандартов, а также проводит по согласованию с Росстандартом сертификацию внутренних контролеров и аудиторов.

В КУМЦ АПР Вы сможете получить знания, необходимые для получения независимой оценки квалификаций профессиональному стандарту «Специалист по внутреннему контролю (внутренний контролер)» (Федеральный Закон от 03.07.2016 №238-ФЗ), применительно к следующим квалификациям:

Кроме этого, вы сможете пройти добровольную сертификацию профессиональной квалификации работников (№РОСС RU.И1503.04ИЕТ0) по направлениям «Внутренний аудитор» и «Внутренний контролер».

Наравне с национальными мы предлагаем международные квалификации ИСФМ, вызывающие солидный интерес у специалистов:«Профессиональный внутренний аудитор» (PIA) и «Сертифицированный профессиональный внутренний аудитор» (CPIA).

Также в нашем учебном центре можно найти множество программ повышения квалификации для специалистов в области внутреннего контроля, внутреннего аудита и риск-ориентированного комплексного планирования.

Алгоритм проведения упрощенного аудита

Упрощенный порядок внутреннего финансового аудита выглядит следующим образом — составление приказа и подготовка рамочного плана действий, проведение фактических проверочных работ и составление итогового отчета. Ниже мы каждый этап рассмотрим более подробно.

Издание приказа и составление плана

Сперва руководитель организации издает распоряжение об упрощенном осуществлении внутреннего финансового аудита. В этом документе он указывает, что хочет проводить проверку по новому методу с привлечением к работам только одного человека-аудитора.

Если речь идет о бюджетной организации, то в распоряжении следует отразить, что обычную проверку организация не может проводить по объективным причинам, а в ее подчинении находится лишь небольшое количество подрядных учреждений.

На данном этапе составляется примерный план действий, который закрепляется документально и содержит следующие сведения:

- Примерный рамочный план действий, перечень ориентировочных работ.

- Краткие сведения об аудиторе и заказчике исследовательского проекта.

- Примерный перечень вопросов, выносимых на аудиторскую проверку.

- Сроки выполнения исследования, возможность выделения дополнительных дней.

- Форс-мажорные обстоятельства, ответственность сторон, дата вступления плана в силу.

Выше мы лишь кратко изложили особенности плана аудиторской проверки. Если Вам нужна более подробная информация, Вы можете найти ее у нас на сайте в статье «План внутреннего финансового аудита. Методические рекомендации.»

Проведение фактических работ и составление отчета

Теперь аудитор приступает к фактическому исполнению исследования.

Для этого он выполняет следующие действия:

- Исследует внутренние бухгалтерские отчетности, ищет сведения обо всех значимых денежных операциях.

- Проверяет первичную учетную документацию, изучает внутренние распоряжения приказы компании.

- Изучает финансовую политику компании, проверяет корректность расходования денежных средств.

- Сверяет финансовые операции с текущим законодательством РФ, ищет возможные нарушения закона.

- При необходимости проводит выездные работы, заказывает дополнительную независимую экспертизу.

- Составляет перечень допущенных ошибок, неточностей и способы их устранения (если они есть).

По итогу работ составляется итоговый отчет, который содержит перечень итогов проверки. В документе отражается финансовое положение организации, отражается соответствие финансовых операций текущим законам РФ.

️ Если были обнаружены ошибки, то в отчете указывается не только перечень допущенных ошибок, но и рекомендации по их устранению. Если аудиторская проверка проводится на основании требований закона, то копия заключительного акта передается в надзорные органы.

Пример упрощенной аудиторской проверки

Рассмотрим по упрощенному внутреннему финансовому аудиту пример, который позволит понять, как проводятся все необходимые работы.

Допустим, у нас имеется небольшая бюджетная организация, оказывающая административные услуги. Она не может содержать большой бухгалтерских отдел, а ее подчинении нет подрядных учреждений.

- При таком сценарии руководитель организации может принять решение аудита по упрощенному алгоритму. Для этого он издает приказ и находит подходящего человека, который сможет провести аудит.

- Аудитор и заказчик составляют план предстоящих работ. Аудитор проводит все необходимые исследования в соответствии с планом в установленные сроки.

- По завершении работ он составляет итоговый отчет и передает его руководителю проекта. Копию отчета он отправляет в надзорные органы для проверки и хранения.

Календарное планирование.

Несколько очевидных советов по календарному планированию.

Совет №1. Если в течение года планируются большие изменения кривых процессов, аудит желательно запланировать на январь-февраль (однозначный пример из программы выше – аудит действующей системы закупок).

Совет №2. Если менеджмент указал дату исполнения 33 мартобря, то аудит исполнения процесса целесообразно начинать 34 мартобря.

Совет №3. Не планируйте выездные командировки на июль-август. Конечно, летом экскурсии значительно интереснее, чем зимой (хотя по мне так в зиму комфортнее, потому что пОтом не обливаешься). Но билеты и прочее проживание значительно дешевле в феврале или ноябре. Речь не идет о внеплановых заданиях – здесь если что-то нужно, то сразу нужно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

3. Нормативные ссылки

ИСО 9000:2005 – «Системы менеджмента качества. Основные положения и словарь».

ИСО 9001:2008 – «Система менеджмента качества. Требования».

ИСО 19011:2002 – «Руководящие указания по проверке систем менеджмента качества и (или) охраны окружающей среды».

4. Термины, сокращения и условные обозначения

Термины и определения:

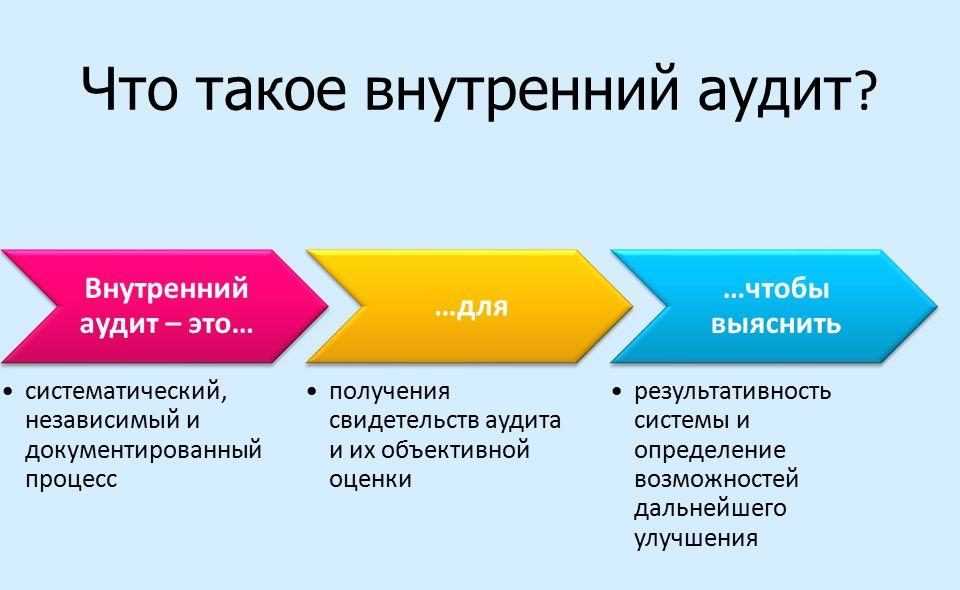

Аудит (проверка) — систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев (ИСО 9000:2005).

Аудитор — лицо, продемонстрировавшее личные качества и компетентность, необходимые для проведения аудита (ИСО 9000:2005).

Группа аудиторов — один или более аудиторов, проводящих аудит с привлечением (при необходимости) технических специалистов.

Применяемые сокращения:

ДП – документированная процедура

СМК – система менеджмента качества

Условные обозначения:

Разветвление/объединение операций процесса

5.1 Основные положения

Аудит СМК в компании «KPMS» проводится с целью:

- определить уровень соответствия СМК требованиям стандарта ИСО 9001:2008;

- определить уровень соответствия СМК требованиям внутренних нормативных документов.

Аудит может проводиться планово (на основании годового плана аудитов) и внепланово (на основании распоряжения генерального директора).

Периодичность проведения планового аудита должна составлять не реже 1 раза в шесть месяцев.

Ответственным за организацию аудитов является уполномоченный по качеству.

Ответственным за проведение аудитов является ведущий аудитор.

Годовой план внутренних аудитов разрабатывается и утверждается не позднее 20 декабря. Годовой план внутренних аудитов разрабатывает уполномоченный по качеству. При планировании внутренних аудитов СМК предусматривается обязательная проверка каждого из подразделений, каждого из процессов и каждого из требований ИСО 9001:2008.

Перед началом каждого аудита разрабатывается график аудита. График разрабатывается за неделю до даты проведения аудита.

Для проведения внутренних аудитов из числа сотрудников компании назначаются ведущий аудитор, аудиторы и технические специалисты. Кандидатуры ведущего аудитора и аудиторов определяются уполномоченным по качеству. Назначение ведущего аудитора и аудиторов осуществляется приказом генерального директора по личному составу. В приказе может указываться срок назначения. Если срок не указан, то ведущий аудитор (аудиторы) считается назначенным бессрочно и теряет свой статус аудитора только на основании приказа генерального директора о назначении нового ведущего аудитора (аудитора) или при увольнении из компании.

Технические специалисты назначаются (при необходимости) на каждый аудит по представлению ведущего аудитора. Назначение технических специалистов осуществляется в приказе по организации о проведении внутреннего аудита.

При составлении графика аудита распределение аудиторов и технических специалистов по объектам проверки должно исключать возможность проверки ими подразделений, в которых работают аудиторы и технические специалисты.

Совет 2: Как проводить аудит

Целью любого аудита должна стать степень нужности проверки. Это может быть объективное состояние финансовой деятельности, экономической стратегии и внутренняя проверка контроля той или иной структурной формы. Улучшение работы компании должно стать главным приоритетом в аудиторской проверке.

Обычно, обязательный аудит проводится до сдачи годового отчета. Если проводить аудит в несколько этапов, то компания может добиться ряда преимуществ, а именно:

- Расценки, предусмотренные на конец календарного года, обычно выше, потому что именно в это время большая часть фирм проводит аудиторские проверки

- Вашей фирме не нужно будет менять данные в бухгалтерском и налоговом учете именно перед сдачей годовой отчетности

- Ограниченное время обязательно приведет к ошибкам в исправлении

Целесообразно проводить аудит с распределением на несколько периодов. Например – полугодовой и последующий третий квартал. При таком раскладе у бухгалтерии будет достаточное количество времени исправить различные недочеты. В конце года останется лишь проверить исправления по замечаниям, сделанным раньше. Последний квартал будет не так загружен. Таким образом, нагрузка на финансовый отдел становится минимальной, стоимость аудита снижена путем поэтапной проверки.

Услуга, которая проводится при смене собственника, главного бухгалтера, при реорганизации, называется инициативным аудитом. Главное в такой аудиторской проверке – оценка эффективности предприятия и состояние бухгалтерского учета. При такой форме аудита руководитель может проверить любые отделы, где производились расчеты себестоимости, правильность налогообложения. В конечном результате, ваша фирма сможет пройти все налоговые проверки.

Экспресс-аудит проводиться в случаях краткого анализа. Это может быть отчетный период определенного времени, связанный со сменой главного бухгалтера или различных кадровых перестановок в отделах.

В рекомендации эксперта-аудитора обычно содержится ряд пояснений к анализу финансовой деятельности заказчика. По любым итогам проверки, аудитор должен выдать заказчику-клиенту документы, с подробным отчетом о проделанной работе и заключение, в котором дано определение о правильности бухгалтерской отчетности.

В последнее время услуги аудиторских фирм получают широкое использование. Именно сейчас, многие предприятия, даже те, для которых ежегодные проверки не обязательны, обращаются по поводу проверок все чаще и чаще. Ответственный подбор аудиторов и цели, поставленные компанией — залог грамотной коммерческой стратегии.

План-факт анализ

Это еще один инструмент, позволяющий внутреннему аудитору в единственном лице эффективно выполнять возложенные на него функции. По итогам каждого месяца и каждой внутренней аудиторской проверки необходимо проводить анализ причин отклонений.

Все системные причины, на которые внутренний аудитор не может оказывать влияния, должны быть учтены при планировании на второй год работы. Например, при планировании не были учтены планы внешних проверок: бизнес подлежит системному внешнему контролю, и этот контроль проводится в определенные сроки и в определенный период (технические ревизии и технические аудиты в системе менеджмента безопасности движения); компания включена в план проверок МЧС, Прокуратуры, Роспотребнадзора и т.д.

При формировании плана проверок на первый год работы внутренний аудитор обычно не учитывает время отсутствия руководителя объекта аудита (отпуск, обучение, аттестация и пр.), что впоследствии не позволяет своевременно завершить проверку, либо влечет изменение очередности проверок.

* * *

Завершая тему, хочу отметить, что выполнение своей функции внутренним аудитором в единственном лице на должном уровне в соответствии с требованиями профессионального стандарта и МПСВА вполне возможно. Да, надо признать, что на внутреннего аудитора в единственном лице приходится гораздо больше нагрузок, больше стресс-факторов. Он один в поле воин. И этот воин должен быть сильным, смелым и коммуникабельным.

Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА»), зарегистрированная в 2000 г., является профессиональным объединением более чем 4000 внутренних аудиторов, внутренних контролеров и работников других контрольных подразделений российских компаний и организаций. Подробности на сайте www.iia-ru.ru

Дочернее и зависимое общество

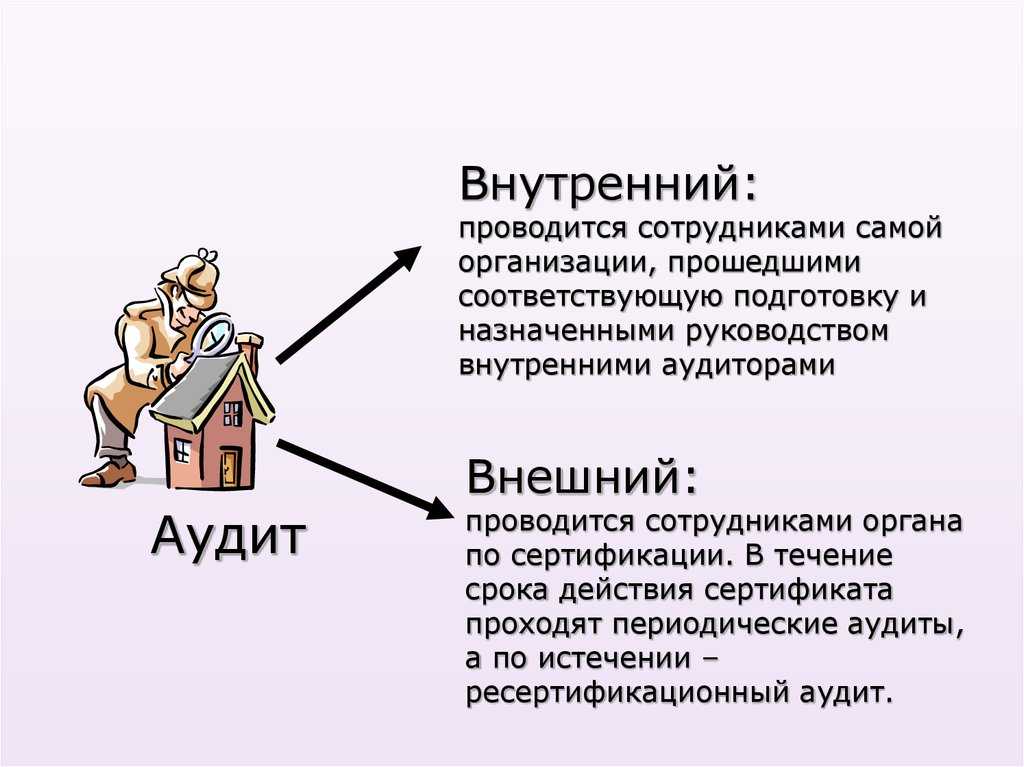

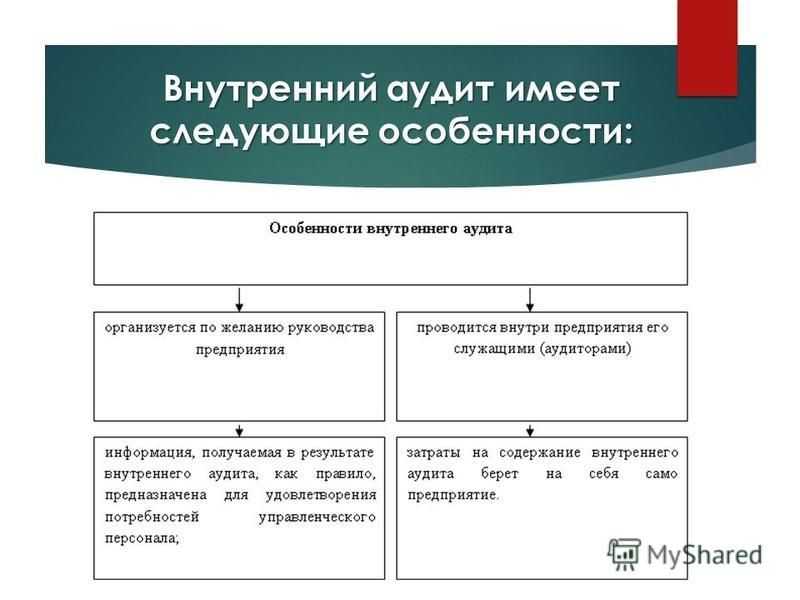

Что такое внутренний аудит

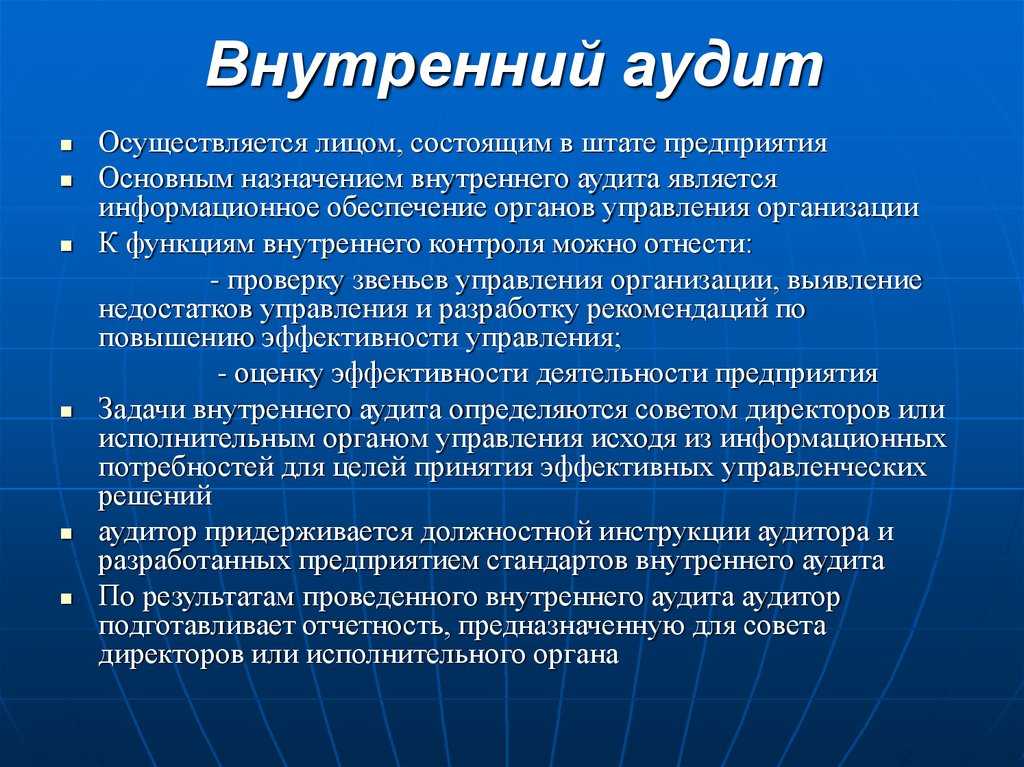

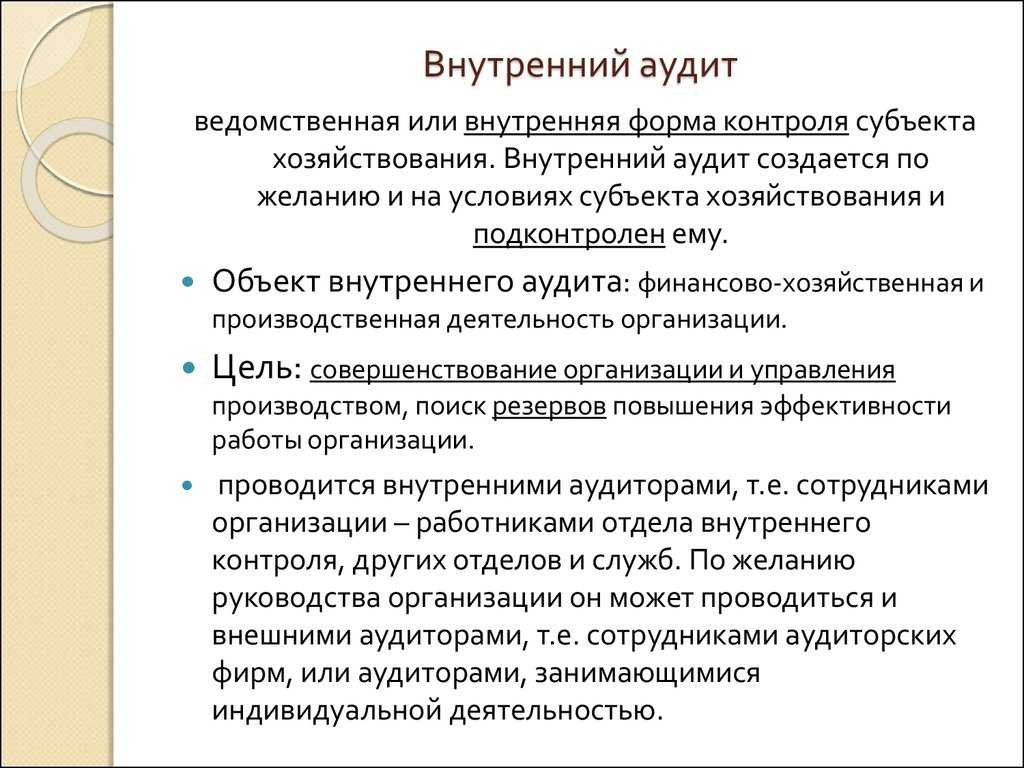

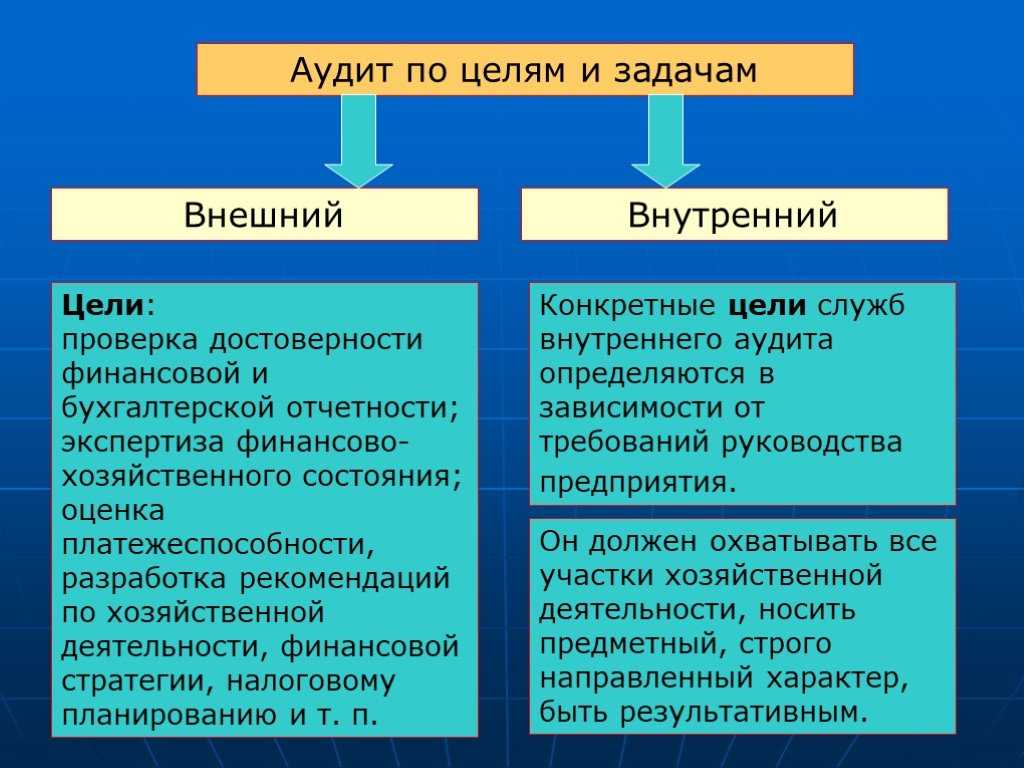

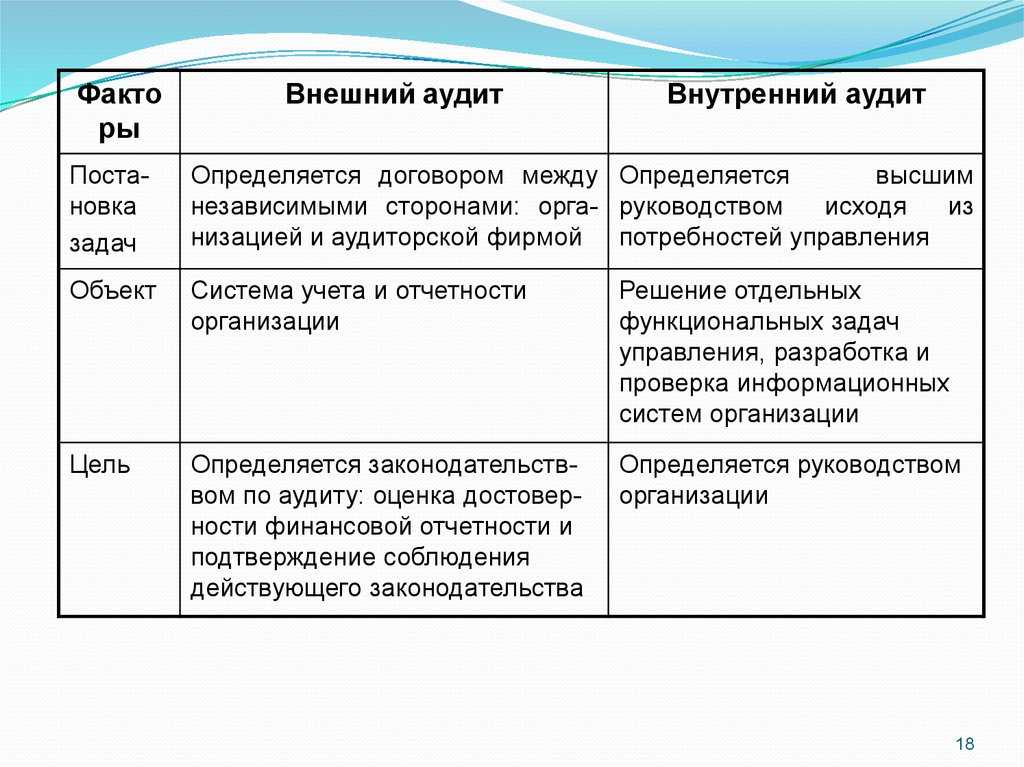

Давайте для начала разберемся, чем отличается внешний и внутренний аудит. Под внутренним аудитом принято понимать контрольную деятельность, организованную на конкретном экономическим субъекте, проводимую в интересах собственника и регламентированную его документами. По факту ВА своеобразный способ контроля, позволяющий проверять и анализировать деятельность отдельных управленческих процессов и подразделений компании.

Главной целью ВА является обеспечение эффективной работы компании. Сюда входит выявление недочетов и предложения по устранению ошибок, а также контроль за корректностью функционирования отдельных рабочих процессов и отделов организации.

Про государственный внутренний финансовый контроль и внутренний финансовый аудит, аудит по охране труда на предприятии, совершенствование СМК на предприятии ОПК и другие виды проверок читайте ниже.

Внутренний аудит и система внутреннего контроля описаны в этом видео:

Различные виды

В зависимости от решаемых задач внутренний аудит бывает разных видов. Такие проверки могут проводиться все на предприятии или ограничиваться только одной разновидностью.

Часто выделяют такие виды:

- Функциональный контроль систем управления.

- Организационно-технический аудит работы систем управления.

- Контрольная проверка видов деятельности.

- Аудит на соответствие обязательным предписаниям.

- Проверка должностных лиц на соответствие целесообразности их деятельности.

Эти разновидности контроля являются необязательной деятельностью.

Есть и еще один вид — его проведение вменяется всем организациям без исключения на законодательном уровне. Это финансовый аудит, проверяющих деятельность бухгалтерии и все аспекты связанные с движением денежных средств.

Про необходимость организации внутреннего кадрового (или иного вида) аудита на предприятии расскажем ниже.

Основные функции

В зависимости от конкретных задач организуемого аудита могут отличаться и его функции. Наиболее часто определяются такие функции ВА:

В зависимости от конкретных задач организуемого аудита могут отличаться и его функции. Наиболее часто определяются такие функции ВА:

- Мониторинг, проверка и анализ систем бухучета. Изучение финансовой документации, ее классификация и оценка

- Изучение законов и изменений в нормативных актах для проверки их соблюдения, а также анализ инструкций, распоряжений и другой внутренней документации компании на соответствие

- Оценка эффективности и проверка механизмов качества работы отдельных звеньев и подразделений организации

- Проверка состояния и сохранности имущества компании, оценка наличия всего необходимого для эффективной деятельности, проверка качества ПО и его функциональности

- Разработка и предоставление рекомендаций по ликвидации выявленных ошибок и недочетов. Общий анализ деятельности и её проверка на соответствие стратегии компании.

Внутренний аудит способен принимать различные формы, необходимые для конкретной компании. Иногда это меняет и задачи, и функции проверяющих. В основном это различные контрольные, информационные, аналитические и консультационные функции различной направленности. В частных случаях функцией ВА может быть даже контроль за деятельностью одного сотрудника или малого рабочего процесса.

Нормативное регулирование

- Деятельность внутренних аудиторов определена международными (МСВА) и национальными стандартами (ФСАД). На территории Российской Федерации действует закон № 307-ФЗ «Об аудиторской деятельности», рассматривающий основные аспекты работы проверяющих.

- Также аудиторы должны придерживаться и других законов. К их работе имеют отношение такие документы — ФЗ №115 от 07.08.01 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», ФЗ № 273 от 25.12.08 «О противодействии коррупции». Также в области финансового аудита действует еще один документ — «Кодекс этики профессиональных бухгалтеров».

- Помимо этого допускается разработка и внедрение персональных внутрифирменных стандартов проведения ВА. Они могут быть детализированными и сильно отличаться от федеральных и международных правил, но при этом не должны им противоречить.

Проведение внутреннего аудита — тема следующего видеоролика:

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Вопрос: В чем основные отличия функционала службы внутреннего контроля и службы внутреннего аудита?Посмотреть ответ

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Вопрос: В каком случае целесообразно принятие решения о вынесении функции внутреннего аудита на аутсорсинг?Посмотреть ответ

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Как проводится и что включает

Инициативная проверка проводится на основании договора между заказчиком и аудиторской компанией. При заключении договора можно выбрать следующие варианты проверок:

- полный анализ всей финансовой, бухгалтерской и налоговой отчетности;

- отдельные направления бухгалтерского или налогового учета (например, оценка правильности ведения и отражения кассовых операций, определение чистых активов организации);

- налоговый аудит (является аналогом налоговых проверок, но проводится независимыми экспертами).

Есть возможность выбрать способ проведения инициативного аудита — сплошной или выборочный. В первом случае проводится анализ всех операций и первичных документов, правильность их отражения в учете и отчетности, результаты финансовой деятельности. Выборочный аудит может проводиться по отдельным операциям и видам деятельности, в том числе за определенный срок или с ограничением по минимальной стоимости.

Что лучше, сплошная или выборочная инициативная проверка? Это зависит от сферы и видов деятельности заказчика, целей аудита, других факторов. Эти нюансы будут уточнены нашими специалистами на стадии заключения договора. Сплошной аудит стоит дороже и занимает больше времени. Но он дает полную оценку состояния дел в компании, исключает вероятность ошибок и нарушений.

Правила проведения и содержание добровольный аудиторских проверок законом не утверждены. Поэтому можно использовать по аналогии тот же порядок, что применяется при обязательном аудите. В зависимости от целей заказчика и содержания договора, инициативный аудит включает анализ:

- бухгалтерской, финансовой и налоговой документации;

- договоров, первичных и платежных документов;

- материалов по ранее проводившимся проверкам ФНС и аудитов;

- учетной политики, систем внутреннего контроля предприятия;

- ведения налогового учета, оформления отчетов, расчетов, деклараций;

- кассовых операций;

- расчетов по обязательным платежам с бюджетом, контрагентами, банками;

- налоговых резервов;

- активов, материальных ценностей, ресурсов.

Точный перечень направлений проверки будет указан в техническом задании, договоре.

Порядок проведения инициативного аудита

Как и при обязательных проверках, добровольный аудит состоит из нескольких этапов. Предварительное планирование включает:

- общий анализ сферы, видов и показателей деятельности предприятия, схемы налогообложения;

- оценка направлений проверок, уточнение порядка работы с документами и сведениями;

- согласование стоимости услуг и подписание договора.

На начальной стадии утверждается план (программа) инициативного аудита, его сроки и формы, порядок предоставления доступа к документам и сведениям, требования к отчету (заключению). Также определяется состав комиссии, если в проверках будут участвовать несколько специалистов.

В перечень обязательных мероприятий при проведении добровольного аудита входит:

- сбор и обработка информации, анализ деятельности и документов заказчика, т.е. непосредственно сама проверка — объем и сроки мероприятий определяются по плану (программе);

- подготовка заключения (отчета) по итогам инициативного аудита — документ содержит данные о состоянии дел, о выявленных нарушениях и ошибках, о рекомендациях и выводах экспертов;

- передача заключения заказчику — на финальной стадии работы организация получает документ с объективными и достоверными данными по финансам, бухгалтерии, отчетности, другим направлениям.

По результатам инициативного аудита специалисты могут оказать услуги по устранению нарушений, восстановлению учета и документов, подготовке к проверкам ФНС, по другим направлениям деятельности.

Заключение

Первый из основных этапов внутреннего аудита — выбор сотрудников, обладающих необходимыми компетенциями. Перед началом аудита оформляют приказ и знакомят с ним всех участников

проверок.

В ходе аудита изучают документацию, беседуют с сотрудниками и наблюдают за их работой. Полученные сведения фиксируют документально и оглашают на завершающем заседании. После

согласования результатов проверки утверждают перечень и сроки корректирующих мероприятий.

Надоело ломать голову, как лучше организовать аудиторскую проверку? Научитесь тонкостям ее проведения на курсах по внутреннему аудиту в нашей академии!

Зарегистрируйтесь и изучите первый урок курса бесплатно, чтобы узнать о программе больше!

Курсы аудита