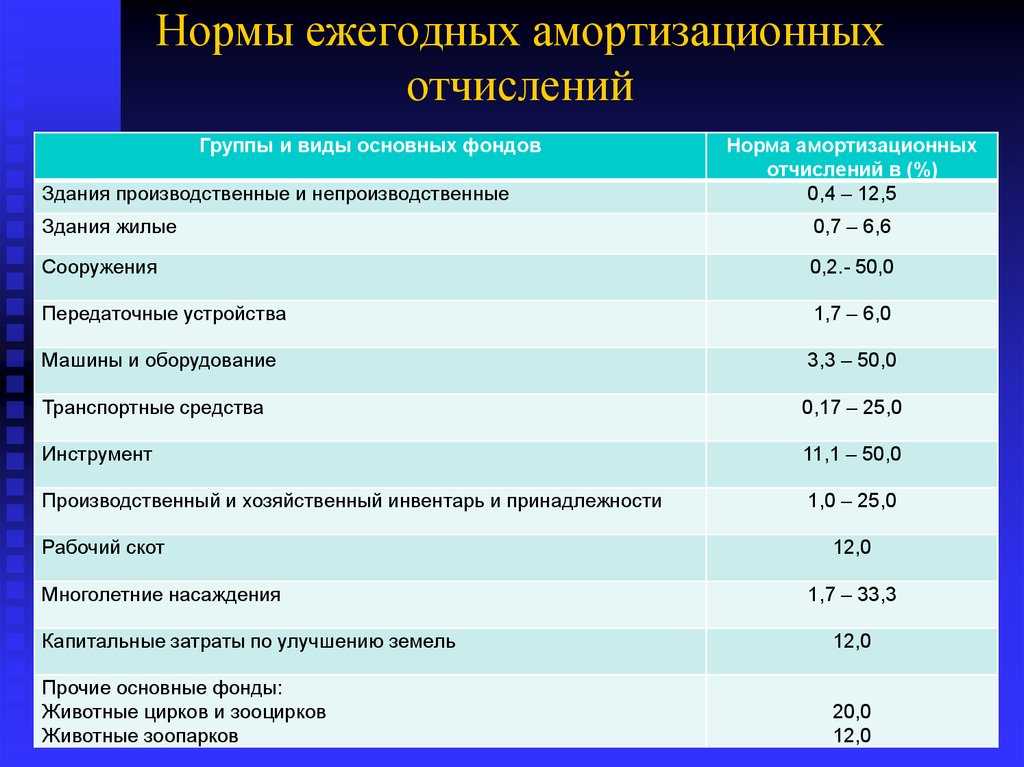

Акустическая система окоф 2022 амортизационная группа

Нюансы перехода на новый классификатор Минфин рассмотрел в своем письме от 27.12.2022 № 02-07-08/78243. Прежде всего, данное письмо отсылает к приказу Росстандарта от 21.04.2022 № 458, где упоминаются специальные ключи для определения соответствия старых и новых групп.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Общероссийский классификатор основных фондов (ОКОФ)

Для начала определите код актива по ОКОФ и найдите по нему основное средство в Классификации. Коды объекта в ОКОФ и Классификации должны совпасть полностью

Обращайте внимание на примечания, они приведены в графе 3 Классификации. Там перечислено имущество, которое исключается из этой амортизационной группы или, наоборот, дополнительно в нее входит

Когда объекта нет в Классификации, нужно ориентироваться на коды ОКОФ, которые присвоены группировкам более высокого уровня. У кода по ОКОФ такая структура — XXX.XX.XX.XX.XXX. Чтобы определить амортизационную группу основного средства, сначала замените нулем последнюю цифру в коде ОКОФ. Получится группировка более высокого уровня. Проверьте, есть ли она в Классификации.

Если этого кода тоже нет, уберите из него три последние цифры. Вы получите код группировки еще более высокого уровня. Посмотрите, есть ли она в Классификации. Если это не помогло, продолжайте те же действия. Сначала заменяйте последнюю цифру кода на ноль, а затем отбрасывайте последние два знака до тех пор, пока не обнаружите в Классификации полученный код.

Объектами классификации в новом ОКОФ по-прежнему являются основные фонды, при этом номера кодов ОКОФ и их группировка кардинально отличаются от ранее принятых.

К сведению

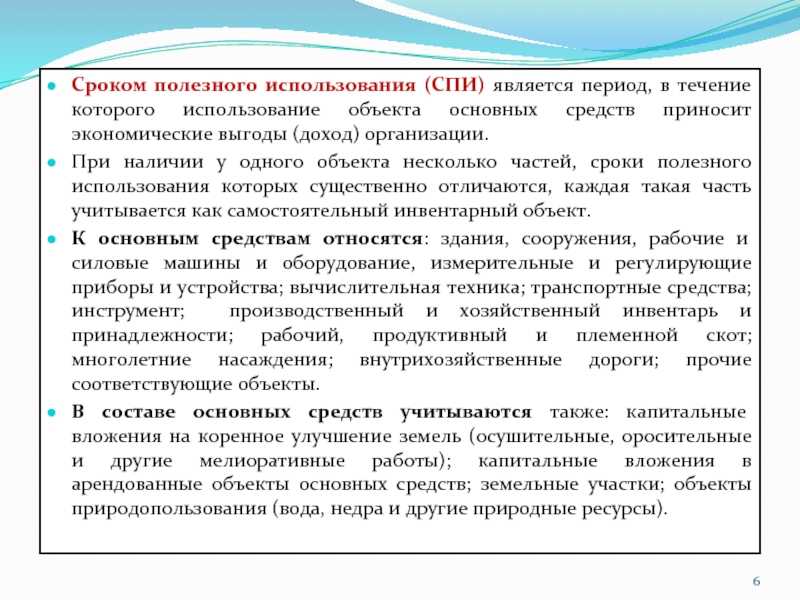

К основным фондам относятся произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Структура кода. Новые коды ОКОФ состоят из 12 знаков, а не из 9. Помимо знаков, соответствующих группировке основных фондов согласно СНС 2008, в структуру нового кода ОКОФ включается код, присвоенный объекту основных фондов согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008).

Далее приведем новую и старую структуру кодов ОКОФ в таблице.

| Структура кода ОКОФ | |||||

| Новый код (12 знаков) | Старый код (9 знаков) | ||||

| xxx.xx.xx.xx.xxx | xx.xxxxxxx | ||||

| 1 – 3 | 4 – 12 | 1 | 2 | 3 – 6 | 7 – 9 |

| Код группировки на основе СНС 2008 | Код объекта согласно ОКПД 2 | Раздел | Подраздел | Класс | Подкласс |

| В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД 2, требуется их иная классификация, 4-й и 5-й знаки кода ОКОФ имеют значение «0» | Классы основных фондов образованы на базе соответствующих классов продукции по ОКПД*. Необходимую детализацию по выделенным классам раскрывает подкласс | ||||

| Пример кода ОКОФ (легковой автомобиль) | |||||

| 310.29.10.20.000 | 15 3410010 |

*Общероссийский классификатор видов экономической деятельности, продукции и услуг ОК 004-93, утвержденный Постановлением Госстандарта РФ от 06.08.1993 № 17. Данный классификатор с 2021 года утратил силу в связи с введением ОКПД 2.

Группировка основных фондов. Рассмотрим в таблице группировку основных фондов в новом и старом ОКОФ.

Методы расчета амортизационных выплат в России

В России используются следующие основные методы расчета амортизации:

- Линейный метод — годовая сумма амортизации рассчитывается исходя из первоначальной стоимости и нормы амортизации (исходя из срока полезного использования).

Например, для основного средства стоимостью 1 млн рублей и сроком службы 5 лет, норма амортизации составит 1/5 = 0,2. Тогда ежегодная сумма амортизации будет равна: 1 000 000 * 0,2 = 200 000 руб.

- Метод уменьшаемого остатка — годовая сумма амортизации рассчитывается исходя из остаточной стоимости и нормы амортизации.

К примеру, для основного средства стоимостью 1 млн рублей и сроком службы 5 лет норма амортизации составит 0,3. Первый год амортизация будет равна 1 000 000 * 0,3 = 300 000 руб. Второй год расчет проводится от остаточной стоимости 700 000 * 0,3 = 210 000 руб. и т.д.

Выбор метода расчета амортизационных выплат зависит от ряда факторов и может определяться на основании следующих критериев и обстоятельств:

- Компания может иметь внутреннюю политику или стандарты, которые определяют предпочтительные методы расчета амортизации.

- Компании, стремящиеся к минимизации налогов в краткосрочной перспективе, могут выбирать методы, которые позволяют ускорить амортизационные отчисления.

- Если же компания предпочитает равномерное распределение амортизационных отчислений, ей может подойти линейный метод.

- Для активов, которые теряют свою стоимость более равномерно (например, здания), подходит линейный метод.

- Для активов, которые теряют свою стоимость быстрее в начале срока службы (например, транспортные средства), могут быть более подходящими ускоренные методы.

- Применяемые методы должны соответствовать действующим бухгалтерским стандартам и нормативам, таким как МСФО или РСБУ.

- Некоторые кредитные договора или договора лизинга могут содержать условия, определяющие, какой метод амортизации следует использовать.

- В некоторых случаях, учет фактического износа и остаточной стоимости актива может влиять на выбор метода амортизации.

Считайте амортизацию правильно: новый классификатор основных средств

Машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

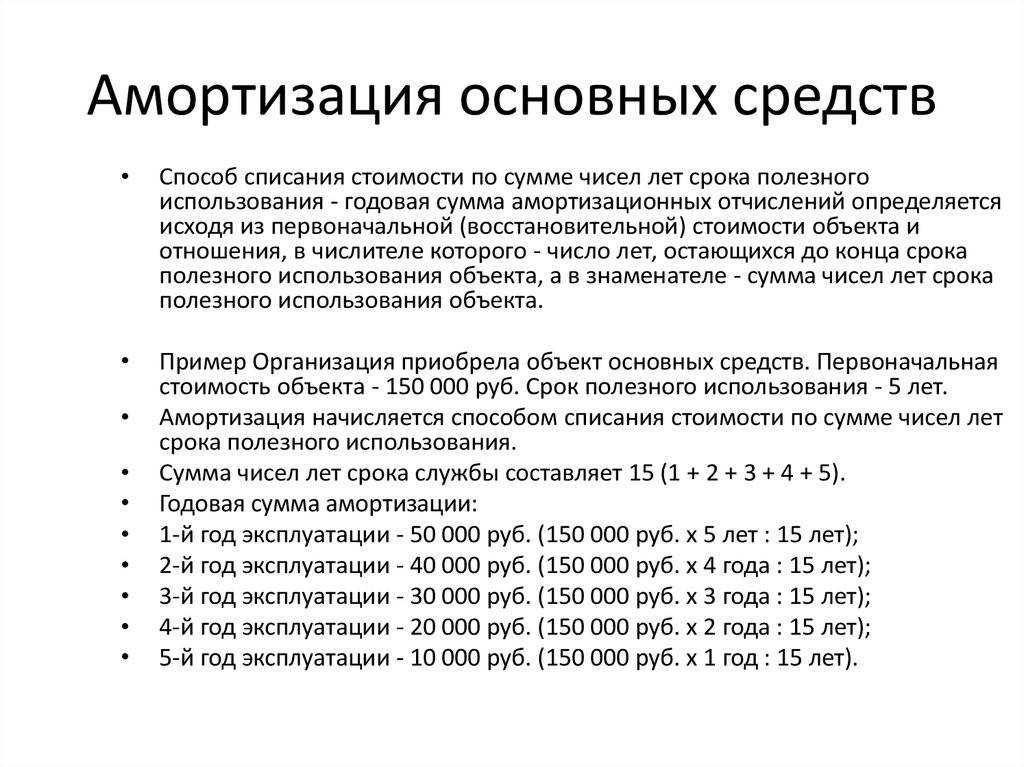

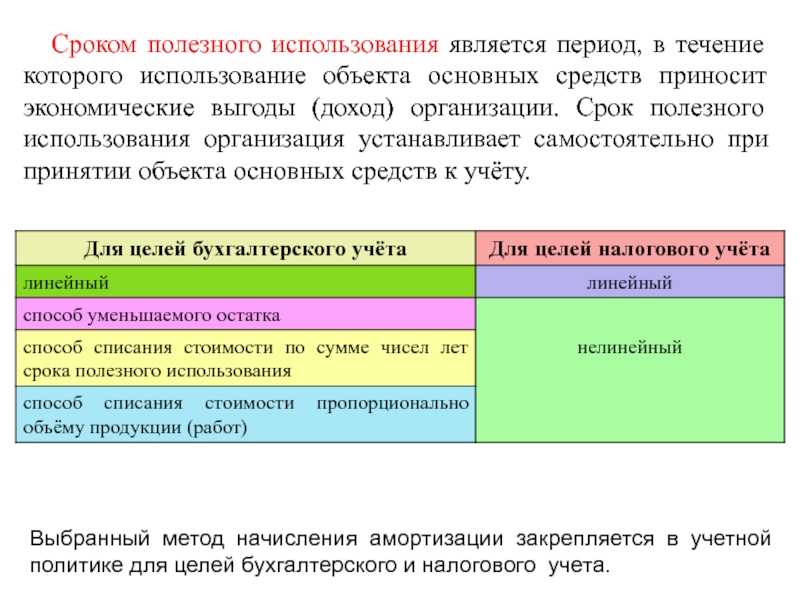

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

Особенности налогообложения амортизационных групп

1) По основным средствам, относящимся к 1 – 2 и 8 – 10 амортизационным группам может применяться амортизационная премия в размере не более 10% (п. 9 ст. 258 НК РФ).

2) По основным средствам, относящимся к 3 – 7 амортизационным группам может применяться амортизационная премия в размере не более 30% (п. 9 ст. 258 НК РФ).

3) По основным средствам 3 – 10 амортизационных групп (за исключением относящихся к 8 – 10 амортизационным группам зданий, сооружений, передаточных устройств, если иное не предусмотрено решением субъекта Российской Федерации) может применяться инвестиционный налоговый вычет (п. 2, п. 4 ст. 286.1. НК РФ).

4) Повышенный коэффициент амортизации 3 (для налога на прибыль организаций) по предмету лизинга не применяется к основным средствам, относящимся к 1 – 3 амортизационным группам (п. 2 ст. 259.3. НК РФ).

5) Налогоплательщики (участники специальных инвестиционных контрактов) вправе применять повышенный коэффициент амортизации 2 (для налога на прибыль организаций) в отношении амортизируемых основных средств, включенных в 1 – 7 амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта (пп. 6 п. 1 статьи 259.3 НК РФ).

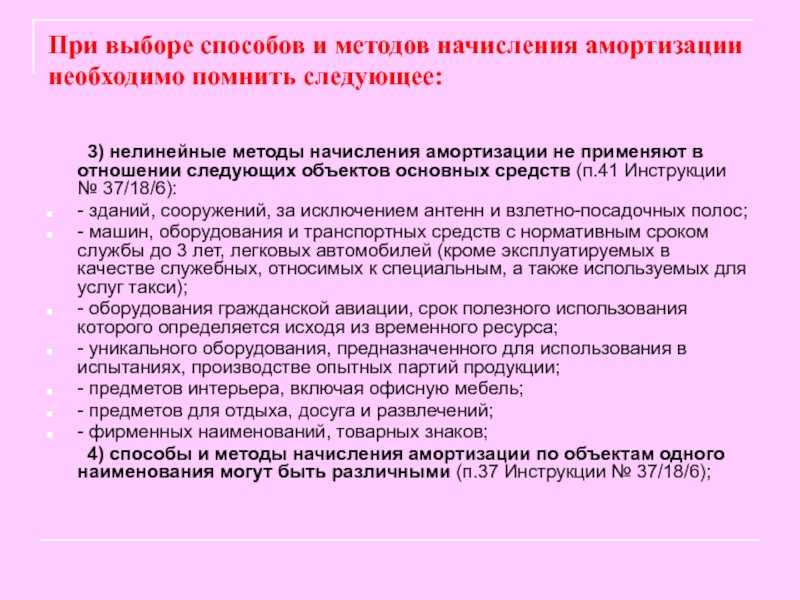

6) В отношении зданий, сооружений, передаточных устройств 8 – 10 амортизационных групп может применяться только линейный метод амортизации (по налогу на прибыль организаций). Нелинейный метод амортизации к таким активам применяться не может (п. 3 ст. 259 НК РФ).

Вопросы и ответы о шифре ЕНАОФ для ОС в 2024 году

Ниже представлены ответы на некоторые важные вопросы, связанные с использованием шифра ЕНАОФ для операционных систем в 2024 году:

1. Что такое шифр ЕНАОФ?

Шифр ЕНАОФ (Единый Национальный Алгоритм Особой Формы) — это алгоритм шифрования, разработанный специально для обеспечения безопасности данных в операционных системах. Он предназначен для защиты конфиденциальной информации от попыток несанкционированного доступа.

2. Каким образом шифр ЕНАОФ обеспечивает безопасность данных?

Шифр ЕНАОФ использует сложные математические алгоритмы для шифрования данных, что делает их непонятными для посторонних лиц. Он также обладает высокой стойкостью к взлому и предотвращает возможность расшифровки данных без наличия ключа доступа.

4. Как пользователь может включить шифр ЕНАОФ на своей операционной системе?

Включение шифра ЕНАОФ на операционной системе обычно осуществляется через специальные настройки безопасности в разделе «Шифрование данных». Пользователь должен выбрать соответствующую опцию и создать уникальный ключ доступа для защиты своих данных.

5. Могут ли быть совместимосте проблемы при использовании шифра ЕНАОФ?

В случае, если операционная система не поддерживает шифр ЕНАОФ, могут возникнуть проблемы совместимости. В таких случаях рекомендуется обновить операционную систему до последней версии или использовать альтернативные методы шифрования данных.

6. Какие преимущества предлагает шифр ЕНАОФ по сравнению с другими методами шифрования?

Шифр ЕНАОФ обладает несколькими преимуществами по сравнению с другими методами шифрования:

- Высокая стойкость к взлому

- Легкость использования и настройки

- Быстрое выполнение операций шифрования и расшифровки

- Поддержка различных типов данных и форматов файлов

- Широкая совместимость с разными операционными системами

7. Каким образом шифр ЕНАОФ может быть использован в различных сферах деятельности?

Шифр ЕНАОФ может быть использован в различных сферах деятельности, включая:

- Банковское дело

- Медицинские учреждения

- Государственные организации

- Бизнес-сектор

- Индивидуальные пользователи

Во всех этих сферах шифр ЕНАОФ помогает обеспечить безопасность данных и защитить их от несанкционированного доступа.

Надеемся, что ответы на эти вопросы помогли вам получить лучшее представление о шифре ЕНАОФ и его применении в операционных системах в 2024 году.

Телевизор Окоф 2022 Амортизационная Группа

Срок может быть увеличен в том случае, если проводится реконструкция, после которой основное средства готовы к продолжению использования. Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

Многие СМИ активно обсуждали возможность отмены перечня медицинских средств, регулирующего стоимость препаратов. Представители Минздрава озвучили официальное заявление о том, что в России будет продолжаться развитие политики социальной защиты, в которую входит и регулировка ценообразования на необходимые продукты и лекарства. Так называемой «заморозки» не произошло в тяжелейшем в экономическом плане 2014 году, не произойдет и сейчас, когда отмечается прирост и доходов населения, и общероссийской казны.

Основные изменения, связанные с учетом основных средств в 2024-2024 годах

Законодатели подготовили новый ФСБУ (федеральный стандарт бухгалтерского учета) «Основные средства», но он еще не введен в действие, поэтому изменений, связанных с основными средствами в 2024 году не так много.

| Изменения | В чем суть |

| Сроки прекращения начисления амортизации | Если в 2024 году основное средство выбыло или его стоимость погасилась полностью, то прекращать начисление его амортизации в бухгалтерском учете следует со следующего месяца |

| Формирование первоначальной цены основного средства | Для малого бизнеса в 2024 законодатели разрешили формировать первоначальную стоимость основного средства, используя данные оплаты организаций, которые его продали и которые производили его установку |

| Если же основное средство создавалось в самой компании малого бизнеса, то его стоимость можно рассчитать из той суммы, которая оплачена продавцами, подрядчиками и т.д. Остальные затраты можно отнести на текущие расходы | |

| Организации малого бизнеса могут амортизировать инвентарь | В 2024 году компании, которые находятся на упрощенном режиме налогообложения, могут амортизировать основные средства в бухгалтерском и налоговом учете по полной стоимости, если те относятся к инвентарю. |

1 группа

В 1 амортизационной группе находятся объекты с нормативным сроком службы до 2 лет. Вот примеры таких основных средств:

- Мобильные телефоны и планшеты.

- Ноутбуки и персональные компьютеры.

- Оргтехника, такая как принтеры и сканеры низкого и среднего класса.

- Электронные кассы и терминалы оплаты.

- Комплектующие для компьютеров и периферийные устройства.

- Офисная мебель эконом-класса, например, стулья и столы.

- Бытовая техника и оборудование для офисов и торговых точек.

- Рекламные стенды и мобильные выставочные конструкции.

- Инструменты и оборудование для ремонтных работ.

- Программное обеспечение и компьютерные игры с ограниченным сроком службы.

- Легковые автомобили с высоким уровнем эксплуатации или в аренде.

- Оборудование для проведения временных мероприятий, например, звуковое и световое оборудование.

Особенности

- Высокая ставка амортизации: Так как активы этой группы имеют короткий срок службы, ежемесячные амортизационные отчисления будут выше по сравнению с активами из других групп, где срок службы дольше.

- Быстрое обновление активов: Предприятиям, чьи активы входят в 1 амортизационную группу, необходимо регулярно обновлять эти активы, чтобы поддерживать нормальное функционирование бизнеса.

- Линейный и нелинейный методы амортизации: Организации могут выбирать между линейным и нелинейным методами амортизации. Линейный метод предполагает равномерное распределение стоимости актива на протяжении всего срока службы. Нелинейный метод, такой как метод уменьшаемого остатка, позволяет учесть более быстрый износ актива в первые годы эксплуатации.

- Влияние на налогообложение: Размер амортизационных отчислений влияет на налоговую базу организации. Правильный расчет амортизации и определение амортизационной группы важны для корректного и законного уменьшения налоговой базы.

Амортизационные группы офисного оборудования

Амортизационные группы помогают определить срок службы и степень износа офисного оборудования, а также влияют на порядок начисления амортизации. Определение амортизационной группы основывается на характеристиках оборудования, его технических и эксплуатационных свойствах.

Примеры амортизационных групп офисного оборудования:

- Амортизационная группа 1: офисная мебель, стеллажи, хранилища данных.

- Амортизационная группа 2: компьютеры, ноутбуки, принтеры, сканеры.

- Амортизационная группа 3: фотокопировальные аппараты, многофункциональные устройства, проекторы.

- Амортизационная группа 4: системы видеоконференцсвязи, переговорные системы.

Каждая амортизационная группа имеет свой срок службы и коэффициент амортизации, который применяется для расчета суммы амортизации, начисляемой каждый год. Например, для амортизационной группы 1 срок службы может составлять 10 лет, а коэффициент амортизации — 0,1.

| Амортизационная группа | Примеры оборудования | Срок службы | Коэффициент амортизации |

|---|---|---|---|

| 1 | офисная мебель, стеллажи, хранилища данных | 10 лет | 0,1 |

| 2 | компьютеры, ноутбуки, принтеры, сканеры | 5 лет | 0,2 |

| 3 | фотокопировальные аппараты, многофункциональные устройства, проекторы | 7 лет | 0,15 |

| 4 | системы видеоконференцсвязи, переговорные системы | 8 лет | 0,12 |

Важно отметить, что амортизационные группы для офисного оборудования устанавливаются в соответствии с методическими рекомендациями Министерства финансов Российской Федерации. Каждое предприятие должно самостоятельно определить, к какой амортизационной группе отнести свое оборудование на основе его характеристик и назначения

Знание амортизационных групп офисного оборудования поможет предпринимателям и бухгалтерам правильно формировать бухгалтерский учет и оптимизировать начисление амортизации.

Классификация телефонов Samsung

Телефоны Samsung отличаются широким ассортиментом моделей, предназначенных для разных категорий пользователей. В этой статье мы рассмотрим классификацию телефонов Samsung на основе их основных характеристик и функций.

1. Серия Galaxy S

Galaxy S — это флагманская серия телефонов Samsung, которая представляет самые передовые технологии и функции. Они обладают мощными процессорами, большими экранами с высоким разрешением, передовыми камерами и инновационными функциями, такими как сканеры лица и отпечатков пальцев.

2. Серия Galaxy A

Galaxy A — это серия смартфонов Samsung среднего уровня, которая предлагает отличное соотношение цены и качества. Они обладают дизайном премиум-класса, достаточной производительностью для повседневных задач и хорошими камерами для фотографий и видеозаписей.

3. Серия Galaxy J

Galaxy J — это серия телефонов Samsung, предназначенная для бюджетных пользователей. Они обладают основными функциями смартфона, такими как доступ к интернету, приложениям и социальным сетям, но по более доступной цене. Они подходят для тех, кто ищет надежный и функциональный телефон без лишних излишеств.

4. Серия Galaxy Note

Galaxy Note — это серия телефонов Samsung, которая известна своими большими экранами и стилусами S Pen. Она предназначена для тех, кто предпочитает работать с устройством с большим экраном и иметь возможность делать заметки, рисовать и управлять телефоном с помощью стилуса.

5. Серия Galaxy M

Galaxy M — это серия телефонов Samsung, которая ориентирована на молодежную аудиторию. Они предлагают яркий дизайн, большие экраны, хорошую производительность и доступные цены. Эти телефоны идеально подходят для тех, кто хочет быть в тренде, не переплачивая за флагманские функции.

Сравнение характеристик телефонов Samsung

Серия

Процессор

Экран

Камера

Сканер лица

Сканер отпечатка пальца

Galaxy S

Мощный

Большой, высокое разрешение

Предовая, множество функций

Да

Да

Galaxy A

Средний

Хороший, достаточное разрешение

Хорошая, подходит для повседневного использования

Нет

Да

Galaxy J

Бюджетный

Нормальный, базовое разрешение

Обычная, минимальные функции

Нет

Нет

Galaxy Note

Мощный

Большой, высокое разрешение

Предовая, множество функций

Да

Да

Galaxy M

Средний

Большой, хорошее разрешение

Хорошая, подходит для повседневного использования

Нет

Да

Телевизор окоф 2022 амортизационная группа

Более того вы вправе просить направить вам ее в письменном виде на ваш почтовый адрес (обращаю внимание на любой указанный вами) 18. Поэтому если вы действительно заинтересованы в реализации квартиры и хотите сделать это максимально быстро, без лишней бумажной волокиты и неблагоприятных последствий как для вас, так и покупателей, позаботьтесь об оформлении документов заблаговременно

Арбитражный процессуальный кодекс. Уголовно—исполнительный кодекс. Уголовно—процессуальный кодекс. Вход для клиентов. Правовые ресурсы Некоммерческие интернет-версии О компании и продуктах Купить систему Пробный доступ Региональные центры Вакансии Вход для клиентов. Спустя шесть месяцев после начала эксплуатации один телевизор сломался и был возвращен поставщику с требованием замены товара ненадлежащего качества товаром, соответствующим договору

Как поставить сервер на учет для целей амортизации?

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу

Для начала выясним, каким образом данное имущество можно поставить на учет.

Затраты на покупку сервера в бухгалтерском учете компания может учесть 2 способами:

Не стоит путать граничную стоимость объекта для целей бухгалтерского и налогового учета. С 1 января 2016 года стоимостный критерий принятия к учету объекта в качестве ОС в налоговом учете — 100 000 руб. (закон от 08.06.2015 № 150-ФЗ).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете

Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

В соответствии с последними изменениями законодательства в налоговом учете сервер можно принять к учету следующими способами:

ВНИМАНИЕ! Выбранный способ списания затрат по приобретенному имуществу как в бухгалтерском (БУ), так и в налоговом учете (НУ) должен быть закреплен в учетной политике

Классификатор основных средств по амортизационным группам 2024 легковые автомобили | Юридический блог

| Вид автомобиля | ОК 013-2014 (ОКОФ) | Амортизационная группа | Срок полезного использования |

| Легковой с бензиновым двигателем объемом до 3 500 куб. см включительно (3,5 л) | 310.29.10.21 310.29.10.22 | Третья | От 37 до 60 месяцев включительно |

| Легковой с бензиновым двигателем объемом свыше 3 500 куб. см (3,5 л) | 310.29.10.22 | Пятая | От 85 до 120 месяцев включительно |

| Легковой с дизельным двигателем | 310.29.10.23 | ||

| Грузовой (бортовой, тягач или фургон) с максимальной массой не более 3,5 т включительно | 310.29.10.41.111 310.29.10.42.111 | Третья | От 37 до 60 месяцев включительно |

| Грузовой с максимальной массой свыше 3,5 т | 310.29.10.41.112 310.29.10.41.113 |

Коды ОКОФ в 2022 году

- первые 3 знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст). Учтите, что с 01.01.2022 он действует в новой редакции.

Как применять ОКОФ в 2022 году

Найдите для ОС его код в ОКОФ. Если он 9-значный, отбросьте последнюю цифру и ищите в Классификации по комбинации ХХХ.ХХ.ХХ.Х. При неудаче снова отбросьте последнюю цифру и повторите поиск. Если опять неудача, значит, вашего ОС в Классификации нет.

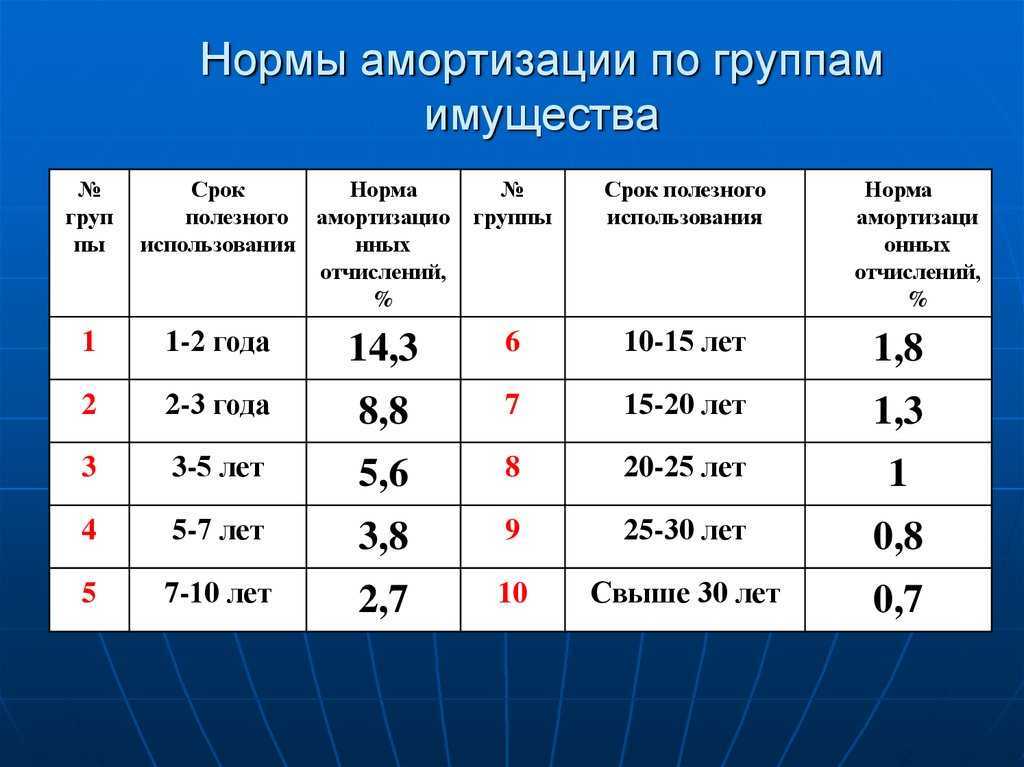

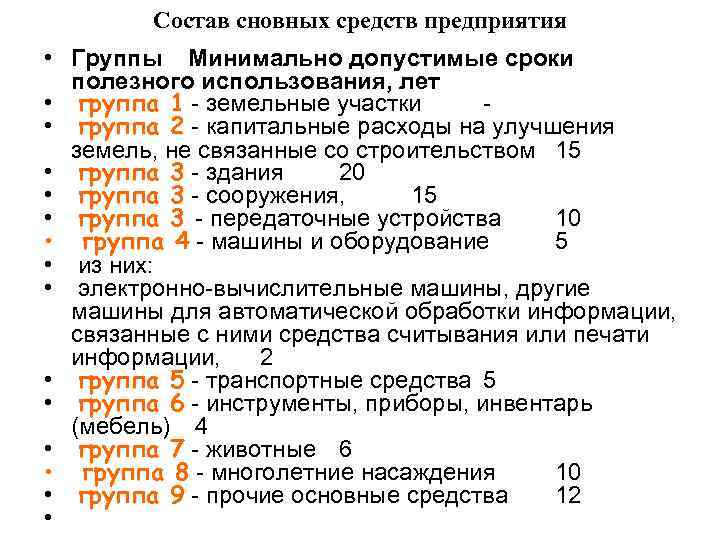

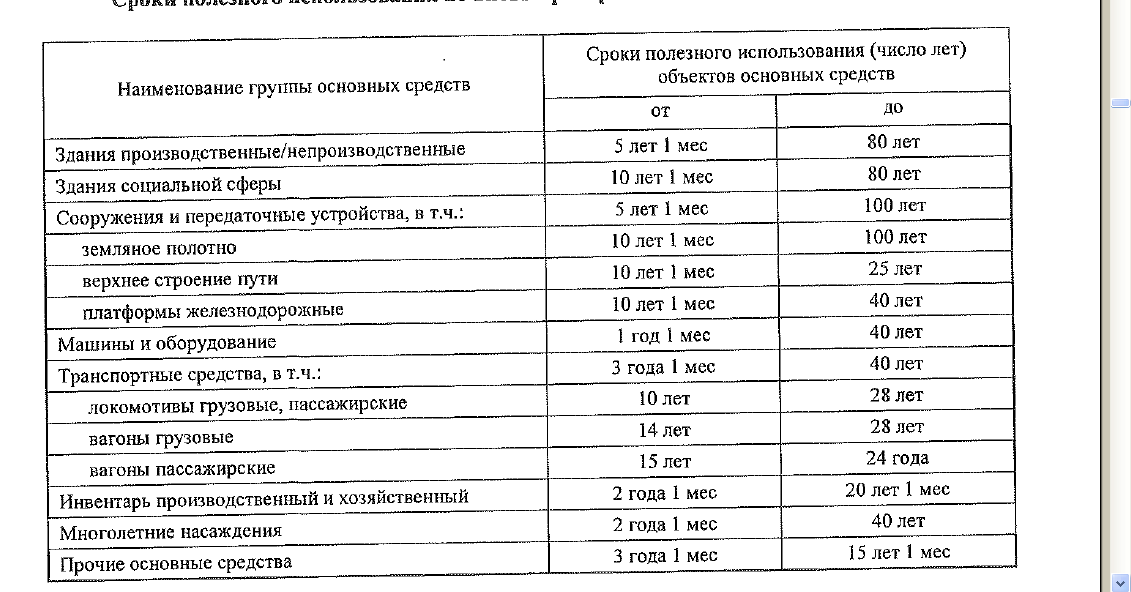

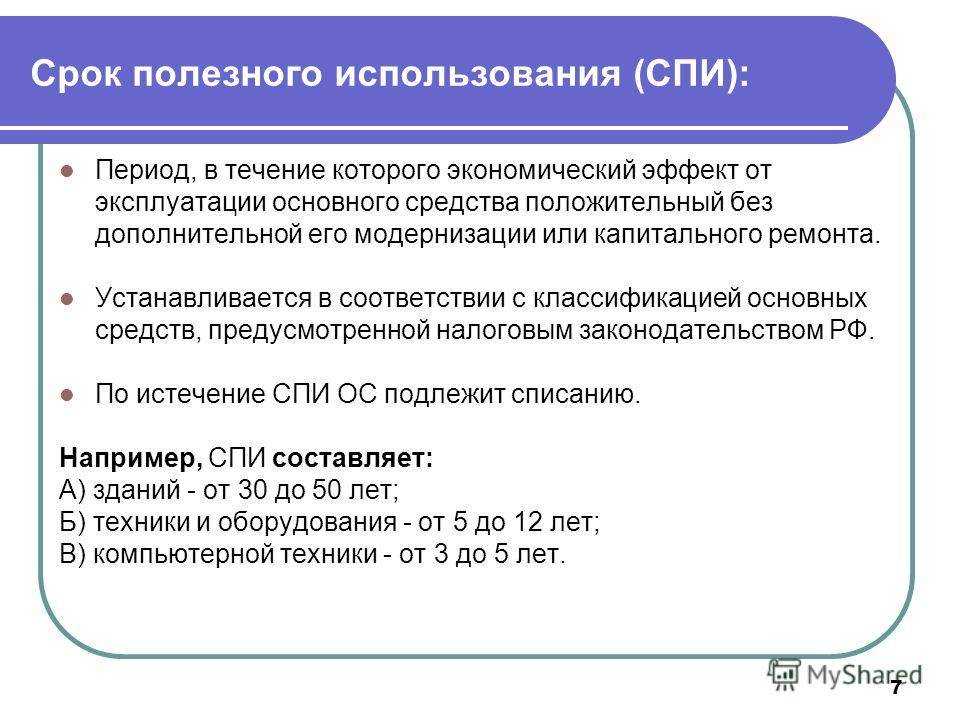

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения. Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект. Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр

В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Структура классификатора ОКОФ

При помощи ОКОФ в 2022 и 2022 году бухгалтер может быстро определить, к какой амортизационной группе относится объект

Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию

Для классификации принимается объект в комплексе, то есть со всеми приспособлениями и принадлежностями, которые в него входят и вместе с ним работают. Обычно они имеют общее управление или общий фундамент.

Действующий ОКОФ актуален с 01.01.2022г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2022 года.

Изучаем цифры в ОКОФ

Выбирая коды ОКОФ для своего имущества, предприятие решает вопрос о сроке полезного использования, который определяется в месяцах. От правильного выбора зависит сумма амортизации и амортизационной премии для расчета налогов.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

Код ОКОФ 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

Пк В Сборе Монитор Окоф

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

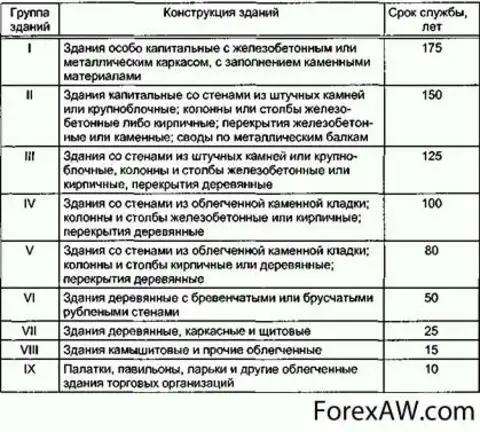

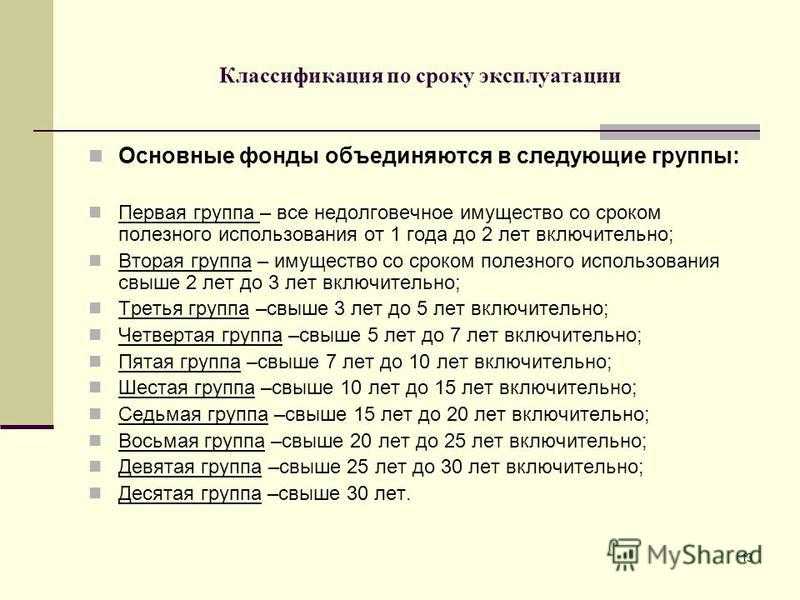

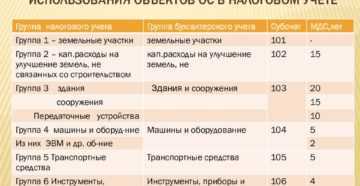

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

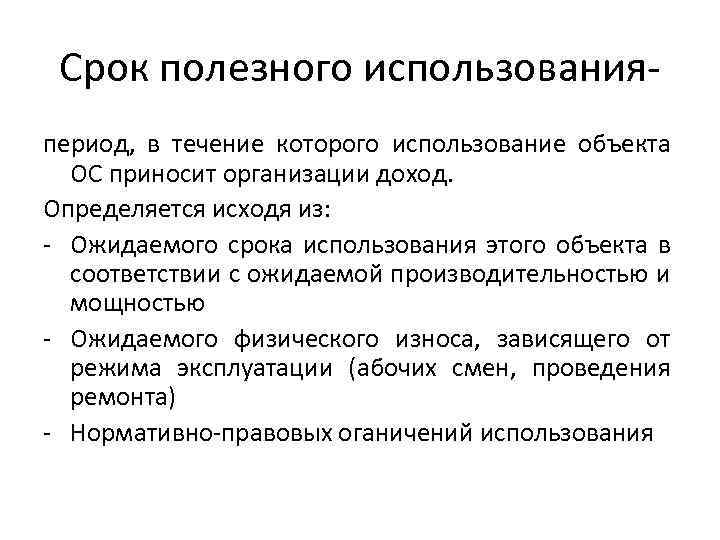

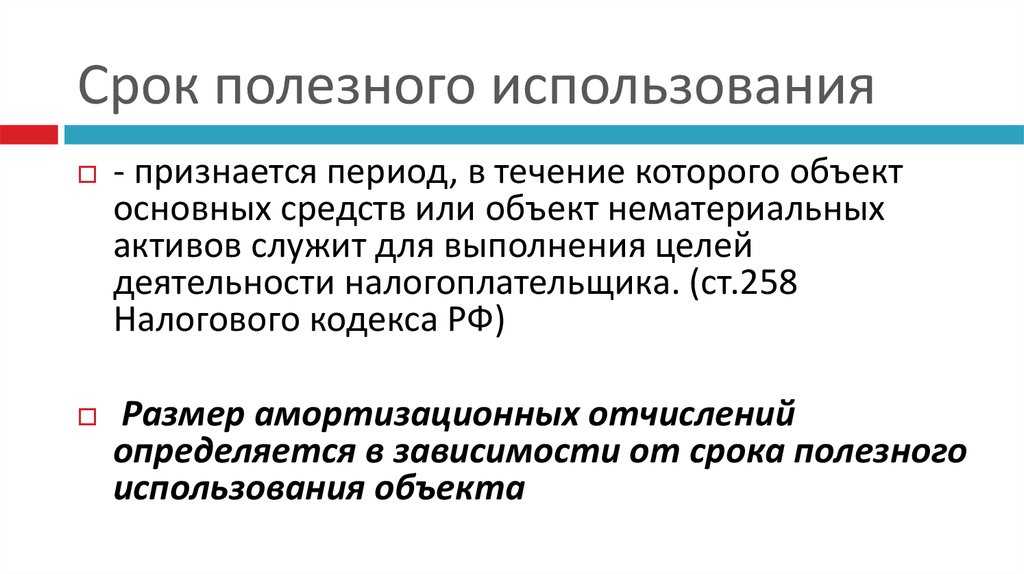

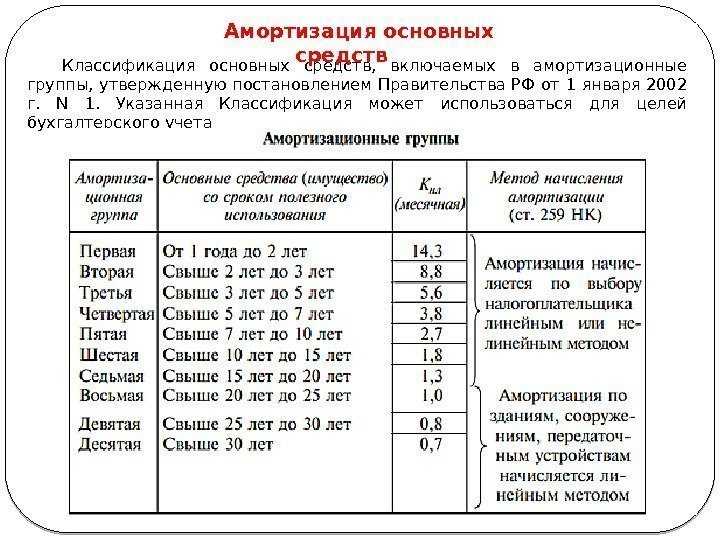

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать срок полезного использования основного средства (ОС). Зная срок, несложно определить амортизационную группу (п. 1 ст. 258 НК РФ).

Классификация основных средств, включаемых в амортизационные группы

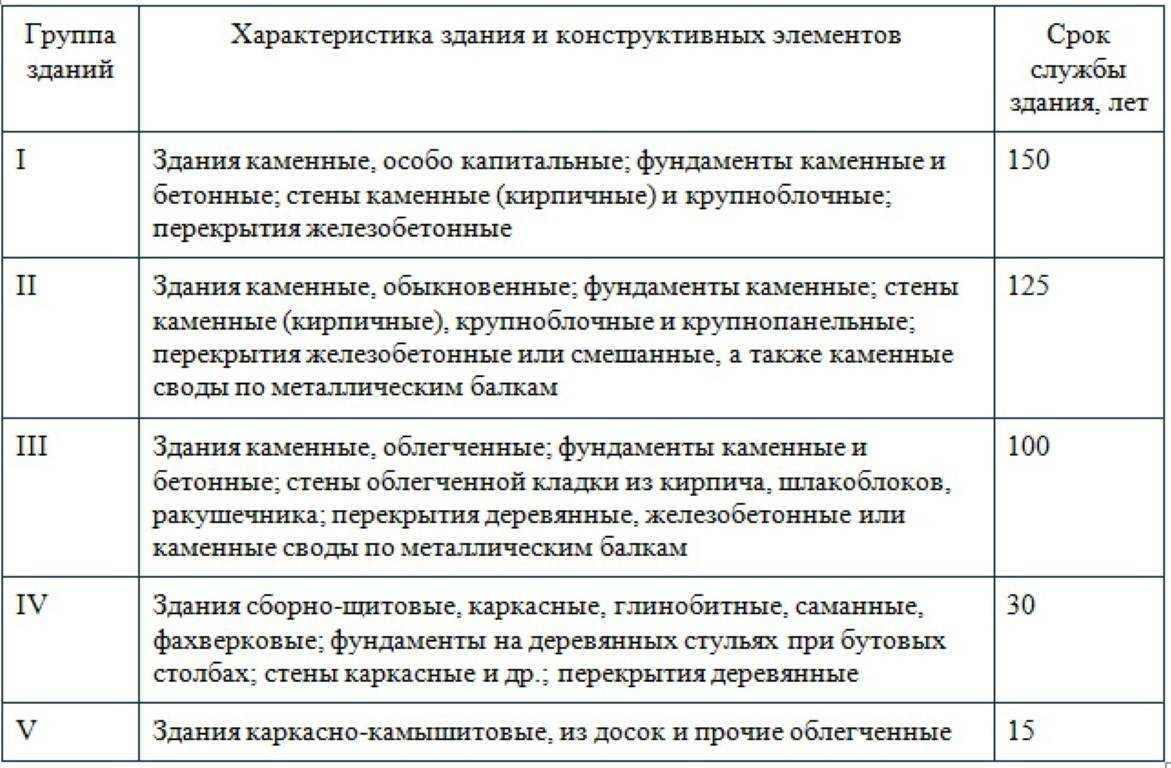

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

При указании кода по ОКОФ амортизационная группа и срок полезного использования, в мес. заполняются автоматически, если для указанного значения реквизита Код по ОКОФ предусмотрена только одна амортизационная группа.

ОКОФ 2024 с расшифровкой и группой

ОКОФ (Основные Классификаторы Объектов Финансовых вложений) представляет собой систему кодов, используемую в России для классификации объектов финансовых вложений. Вся информация об объектах учтена в коде ОКОФ, который содержит как их название, так и кодировку, позволяющую с легкостью классифицировать объекты в системе.

В 2024 году ОКОФ имеет следующую структуру:

Раздел A. Здания и сооружения

Группа 03 — Здания и сооружения, в которых осуществляется образовательная деятельность, за исключением сооружений, принадлежащих университетам и иным высшим учебным заведениям.

Раздел B. Оборудование и машины

Группа 14 — Оборудование и машины для производства, передачи и распределения электроэнергии.

Группа 17 — Оборудование и машины для медицинских целей и использования в ветеринарии.

Раздел C. Транспортные средства

Группа 28 — Легковые автомобили, включая такси и прочие пассажирские автомобили.

Группа 39 — Воздушные, морские и речные суда.

Раздел D. Прочие материальные объекты

Группа 45 — Материалы и комплектующие изделия для строительства и ремонта.

Группа 50 — Продукция растениеводства и животноводства, кроме продукции обработки и переработки.

| Раздел | Группа | Описание |

|---|---|---|

| A | 03 | Здания и сооружения для образовательной деятельности |

| A | 05 | Здания и сооружения для культурно-развлекательных мероприятий |

| B | 14 | Оборудование и машины для электроэнергетики |

| B | 17 | Медицинское и ветеринарное оборудование и машины |

| C | 28 | Легковые автомобили |

| C | 39 | Воздушные, морские и речные суда |

| D | 45 | Материалы и комплектующие для строительства |

| D | 50 | Продукция растениеводства и животноводства |

Таким образом, в 2024 году многофункциональные устройства (МФУ) не классифицируются в ОКОФ, поскольку они не относятся ни к зданиям и сооружениям, ни к оборудованию и машинам, ни к транспортным средствам, ни к другим материальным объектам.

Структура справочника кодов ОКОФ на 2024 год

Справочник кодов ОКОФ на 2024 год состоит из следующих разделов:

- Раздел A — Обеспечение физической культуры и спорта

- Раздел B — Физические объекты

- Раздел C — Физкультурно-оздоровительные объекты

- Раздел D — Спортивные объекты

- Раздел E — Оборудование для физической культуры и спорта

- Раздел F — Физкультурно-спортивная продукция и услуги

Примеры кодов ОКОФ

Ниже приведены примеры кодов ОКОФ:

| Код ОКОФ | Описание |

|---|---|

| A.12 | Строительство и эксплуатация объектов физической культуры и спорта |

| B.14.1 | Стадионы и арены |

| C.21.1 | Физкультурно-оздоровительные лагеря |

| D.31.4 | Тренажерные залы и фитнес-центры |

| E.41 | Оборудование для физической культуры и спорта |

| F.52 | Физкультурно-спортивные товары и услуги |

Группа 3: Оборудование

Группа оборудования включает в себя различные виды промышленного и технологического оборудования, необходимого для осуществления производственной деятельности организации. К данной группе относятся такие объекты основных средств, как станки, механизмы, приборы, инструменты и прочее.

Внутри группы оборудования выделяются следующие подгруппы:

- Металлообрабатывающее оборудование — станки и приспособления для металлообработки, такие как токарные, фрезерные, шлифовальные станки и другое необходимое оборудование.

- Деревообрабатывающее оборудование — станки и инструменты для обработки дерева, включая деревообрабатывающие станки, пилорамы, строгальные и фрезерные станки.

- Химическое и фармацевтическое оборудование — оборудование, необходимое для производства, испытаний и контроля химических и фармацевтических продуктов.

- Электротехническое и электронное оборудование — оборудование и приборы для производства и испытания электроники, электротехнических изделий и деталей.

- Технологическое оборудование — различные виды оборудования, необходимые для осуществления технологических процессов, такие как насосы, компрессоры, конвейеры.

Группа оборудования представляет собой важный компонент в составе основных средств организации и требует особого внимания при классификации и амортизации.

Для чего нужна подобная классификация?

Как вышеописанная процедура связана с налогами? Дело в том, что предприятие платит достаточно большое количество налогов. Когда у фирмы появляется новая собственность, автоматически появляется и обязательство этой компании по уплате налога на собственность.

Как уже говорилось, фонд накопления формируется из выручки предприятия, куда заложена и прибыль. По этой причине у фирмы возникают также как минимум еще два вида налоговых обязательств, связанных с основными фондами: соответственно налог на прибыль и налог на добавочную стоимость.

Для любого предпринимателя естественно желание оптимизировать свои расходы. По этой причине очевидным кажется, что в его интересах придерживаться принципа рациональности при расчете с партнерами и государственными органами (в частности, с налоговой инспекцией).

Кроме того, такая группировка основных средств должна способствовать обновлению основных фондов: в классификаторе для каждой группы основных фондов четко обозначены нормативы полезного использования. А эта проблема является больным вопросом для отечественных производителей.

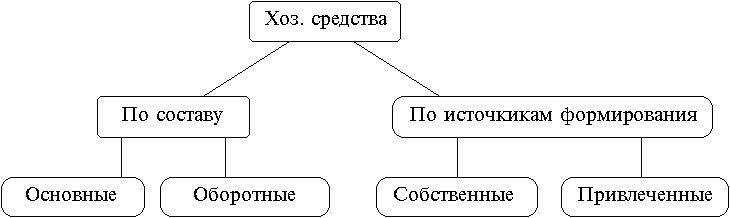

Схема: Основные разновидности хозяйственных средств.