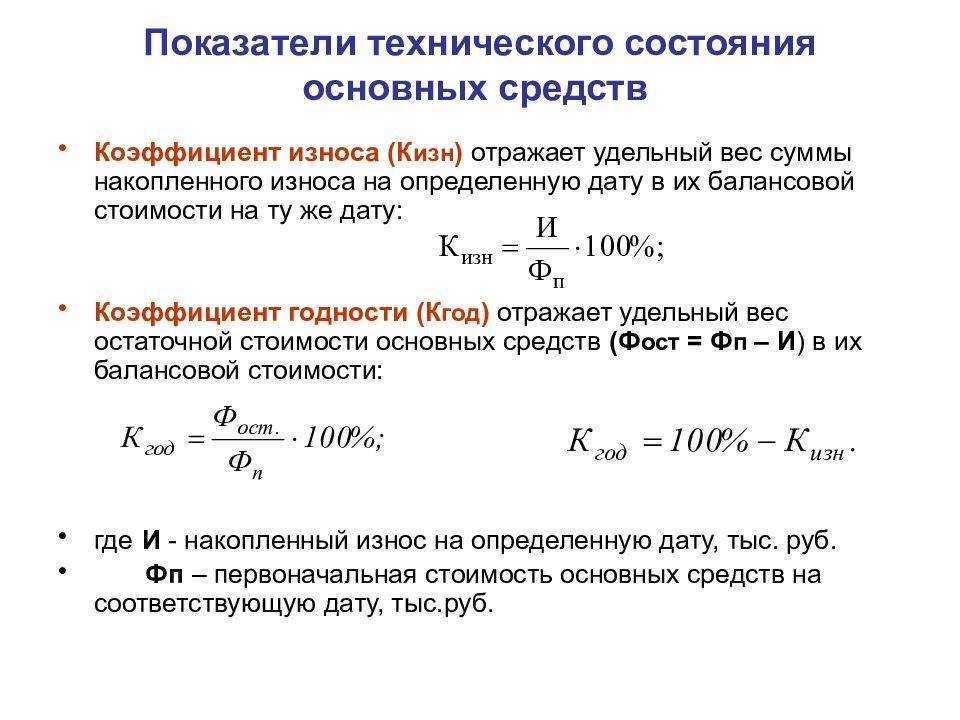

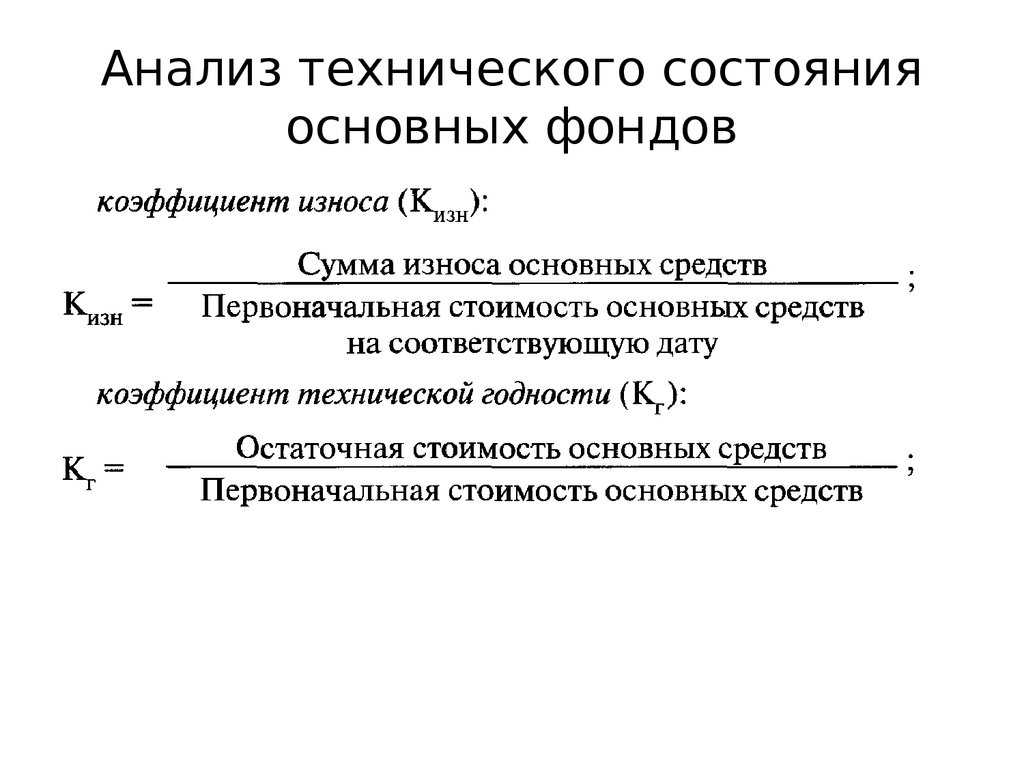

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Льготы

Что такое износ

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами. Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией. Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

Общая информация

Объем амортизации объектов компании, к числу которых относятся здания, оборудование, техника, инструменты и другие элементы, используемые в производственной деятельности, идентифицируется их коэффициентом износа.

Все используемые на предприятии объекты учитываются на балансе. По мере их устаревания происходит потеря их ценности, после чего инициируется процедура списания. Она реализуется посредством перенесения стоимости объекта на произведенную продукцию или на оказанные услуги. При определении размера отчислений в амортизационный фонд применяется один из регламентированных нормативными актами способов. При этом величина остаточной стоимости с каждым отчетным периодом уменьшается, на начисленный износ накапливается на выделенном счету.

Коэффициент, идентифицирующий уровень износа средств предприятия, позволяет определить, насколько срочно нужно проводить мероприятия, ориентированные на ремонтные работы или на полную замену отдельных объектов.

С его помощью можно определить уровень рисков остановки производственного процесса, что актуально для изношенной техники. Он также необходим для определения необходимости проведения модернизации аппаратуры. Любое управленческое решение принимается только после того, как были произведены расчетные операции, итог которых был оценен и проанализирован.

Нормативное значение индикатора

В нормативах ФНС, Правительства, Минфина России отсутствуют точные предельные значения показателя износа основных фондов. К тому же полученный результат имеет условное аналитическое значение. Тем не менее, есть совокупность критериев «рационального показателя износа»:

- если КиОС оказался более 50%, то необходимы управленческие решения по замене и модернизации производственно-технологической базы;

- если КиОС оказался ниже 50%, то можно продолжать использование основных средств.

Важный момент!

Не менее 1 раза в год необходимо рассчитывать коэффициент износа не только в общем, но и по всем используемым в производстве группам основных средств (строения, сооружения, машины, транспортные средства и др.).

Компания может установить свои нормативы использования, срока годности, амортизации основных средств, учитывая особенности своего производственного процесса, используемых ОС и иных факторов.

Важные аспекты ↑

Главная задача основного средства это обеспечение окупаемости и экономической выгоды. Если от использования основного средства нет прибыли, то содержать таковое финансово не выгодно.

Выявление процента износа необходимо при определении рыночной стоимости имущественного объекта, что позволяет установить реальную цену объекта и спрогнозировать последующие изменения.

Под понятием износа понимается физическая амортизация основного средства, его устаревание по физическим или моральным параметрам.

Степень износа помогает определить периодичность обновления основных средств. Нормальным показателем считается процент износа менее пятидесяти процентов.

В противном случае негативные последствия для производственного цикла неизбежны, что отразится на объеме выручки и прибыли от продаж готовой продукции.

Основные понятия

Под износом понимается потеря основными средствами экономических, физических и моральных качеств. Основными средствами предприятия являются оборудование, применяемое в процессе производства и производственные помещения.

Основные средства (фонды) используются долгие годы и утрачивают свои свойства постепенно, то есть подвергаются износу. Износ основных средств это еще и потеря первоначальной стоимости.

По мере старения и разрушения цена объектов снижается. То есть доля стоимости основных средств в капитале предприятия уменьшается. Потому в бухгалтерском учете наряду с амортизацией ежемесячно отображается износ по основным фондам.

Их включают в себестоимость готового продукта. Таким образом обеспечивается окупаемость основных средств и компенсируется износ производственного оборудования.

С какой целью определяется

Определять процент износа требуется в целях учитывания разницы меж оцениваемым объектом и аналогичным, но новым. Износ показывает степень утраты определенных свойств, то есть чем он выше, тем меньше стоимость объекта.

Физический износ может быть устранимым и неустранимым. При устранимом износе наблюдается необходимость замены отдельных элементов объекта.

Неустранимый износ более всего отражается на конечной стоимости имущества, поскольку чаще всего он превосходит стоимость, которая определяется иными параметрами.

Уровень физического износа определяется при осмотре основных деталей объекта. Идеально, когда процент износа равен примерно десяти процентам. При износе в восемьдесят процентов имеет место аварийное состояние объекта.

Внешний износ более актуален для объектов недвижимого имущества. Как правило, оценивается местоположение, функциональные и физические параметры строения.

Выявление всех видов износа позволяет определить целесообразность использования основного средства в дальнейшем. Возможно, его замена на более современный объект будет более рентабельна, чем постоянные ремонты и усовершенствования.

Что касается именно процента износа в бухгалтерском учете, то таковой свидетельствует о периоде, в течение которого можно еще применять основное средство без убытков для предприятия.

Правовая база

Согласно данному документу основным способом списания стоимости основных средств признается амортизация. Однако по отдельным объектам не начисляется амортизация.

К таковым причисляются основные средства некоммерческих организаций. Уменьшение их стоимости отображается посредством определения износа.

Более того сумма амортизации и износ равны, но в отличие от амортизационных начислений износ не оказывает влияния на расходы субъекта. Его необходимость вызвана исключительно определением текущего состояния основных средств.

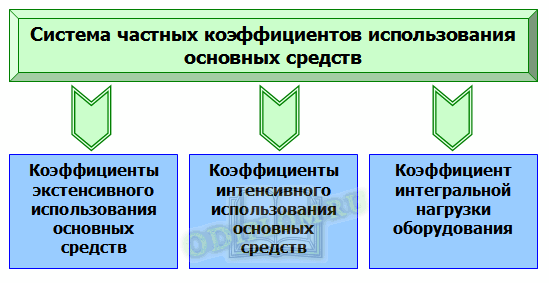

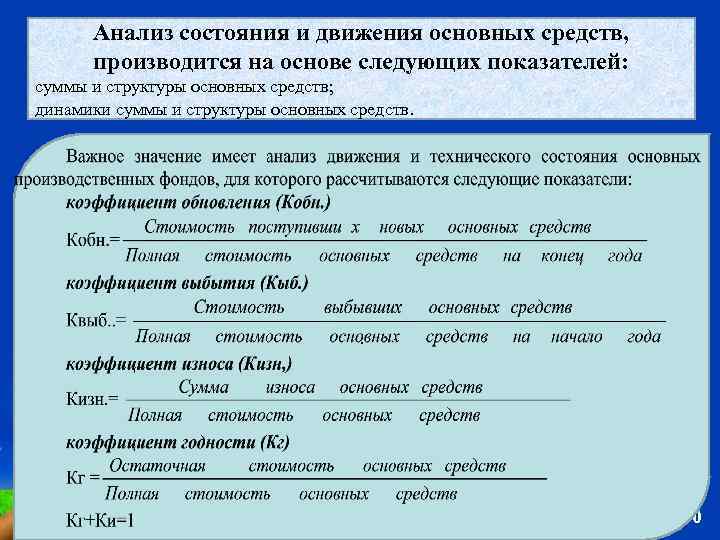

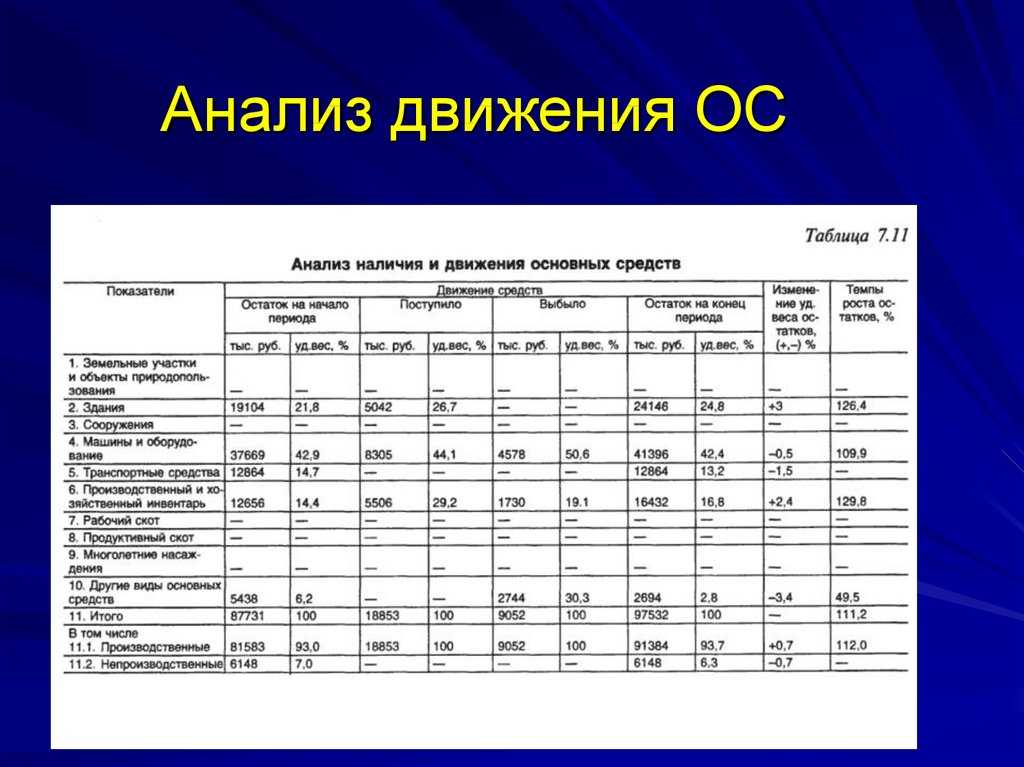

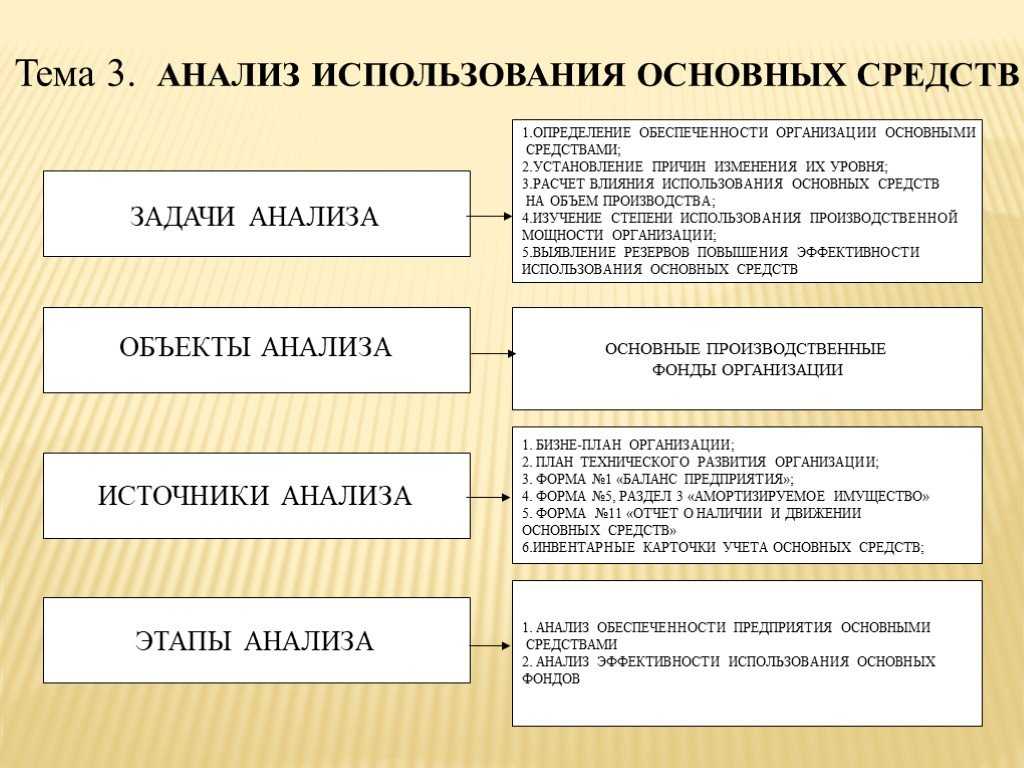

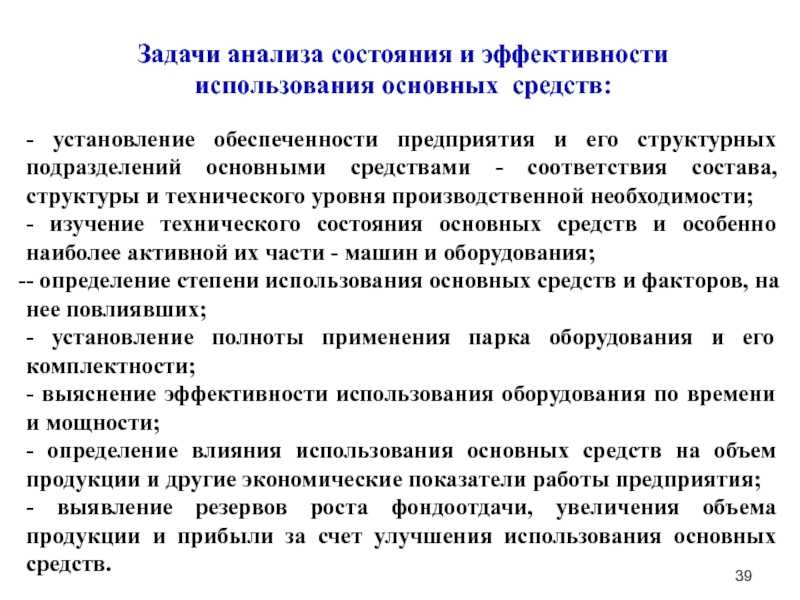

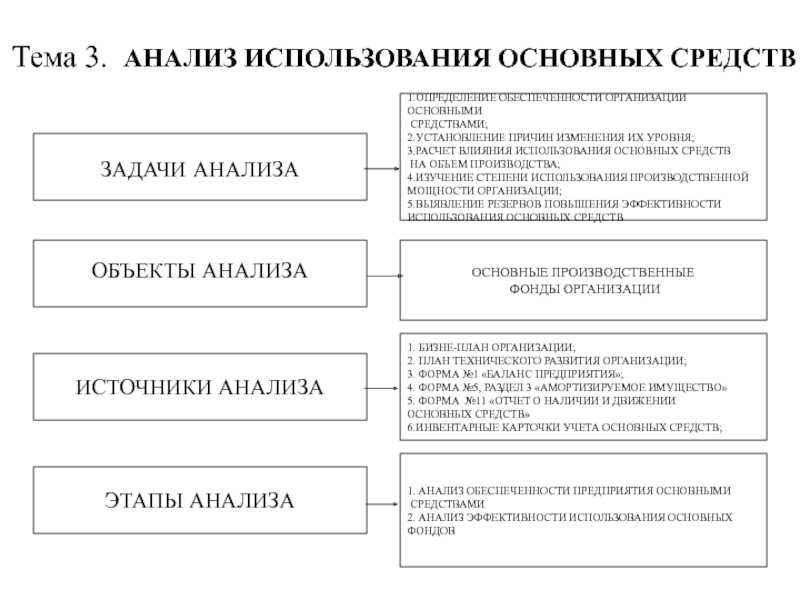

Частные показатели использования основных средств

Помимо рассмотренных выше показателей эффективности использования основных средств также используется система частных коэффициентов , характеризующая экстенсивное и интенсивное использование основных средств, а также интегральную нагрузку оборудования.

Экстенсивное использование основных средств характеризуется его загрузкой, а для анализа используются общий коэффициент экстенсивного использования оборудования, коэффициент сменности, коэффициент загрузки оборудования, коэффициент сменного режима работы оборудования.

|

Наименование показателя |

Формула расчета |

Сущность показателя |

Комментарий |

|---|---|---|---|

|

Коэффициент экстенсивного использования оборудования |

Кэкст = Фв факт/Фв макс |

определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану |

Показывает степень фактического использования максимально возможного фонда рабочего времени оборудования |

|

Коэффициент сменности работы оборудования |

Ксм= (N1+N2+N3)/Nобщ |

определяется отношением суммарным числом единиц оборудования, работающих в разные смены, к общему числу единиц оборудования |

Показывает во сколько смен в среднем ежегодно работает каждая единица оборудования. |

|

Коэффициент загрузки оборудования |

Кзагр = Кем/ФРО |

определяется отношением трудоемкости изготовления всех изделий к фонду времени работы оборудования |

В отличие от коэффициента сменности учитывает данные о трудоемкости изделий. В практике анализа коэффициент загрузки принимают равным величине коэффициента сменности в два или в три раза меньшем (при двухсменном и трехсменном режиме работы соответственно) |

|

Коэффициент использования сменного режима времени работы оборудования |

Ксм.реж.вр. = Ксм/ См |

производный показатель от коэффициента сменности, определяемый его отношением к продолжительности смены |

Рассчитывается на основе показателя сменности работы оборудования. |

|

Коэффициент интенсивного использования оборудования |

Кинт = Вф/Вн |

определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности |

Коэффициент интенсивного использования оборудования отражает уровень их использования по производительности, позволяя, таким образом, определить результативность производственных процессов. По своему содержанию показывает степень фактического использования паспортной производительности оборудования. |

|

Коэффициент интегральной нагрузки оборудования |

Кинтег=Кэкст*Кинт |

определяется произведением коэффициентов экстенсивного и интенсивного использования оборудования |

Данный показатель показывает степень фактического использования производственной мощности предприятия |

Обозначения в таблице:

Фв факт – фактическое время работы оборудования

Фв макс – время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта)

N1, N2, N3 – число единиц оборудования, работающего в первую, вторую и третью смены

Nобщ – общее число оборудования

Кем – трудоемкость изготовления всех изделий

ФРО – фонд времени работы оборудования

См – продолжительность смены, установленная на предприятии

Вф – фактическая выработка оборудованием продукции в единицу времени

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования)

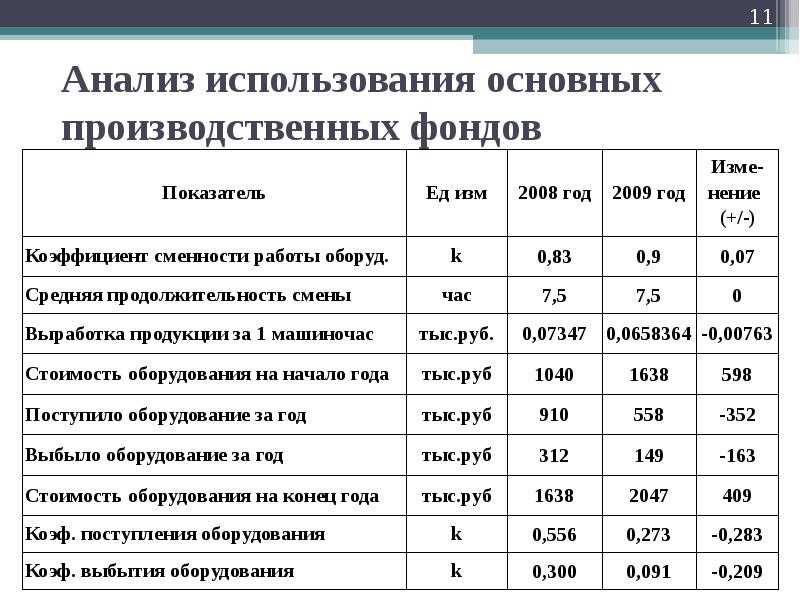

Анализ эффективности использования основного капитала

И если она сокращается, значит, уменьшается и доля прибыли.

Важно! Чем больше коэффициент, тем значительнее будут колебания прибыли. Это один из тех показателей, повышение которого говорит о негативной тенденции

|

Высокое значение |

Низкое значение |

|---|---|

|

Высокий риск убытка |

Низкий риск убытка |

|

Сильное колебание объема продаж |

Слабое колебание объема продаж |

|

Большие постоянные расходы |

Минимальные постоянные расходы |

Высокое значение КВ могут позволить себе только компании со стабильно высоким спросом на свою продукцию. В этом случае для них будет не так страшна просадка дохода, поскольку даже в этом случае прирост выручки позволит покрыть все издержки и поспособствует росту прибыли.

При нестабильном спросе существует большая вероятность того, что по факту выручка окажется меньше запланированной, и возникнет убыток. Чем выше в этом случае коэффициент, тем больше риски.

Рост КВ – это повод задуматься над созданием дополнительных резервов денежных средств и других ликвидных активов, чтобы воспользоваться ими при снижении платёжеспособности предприятия.

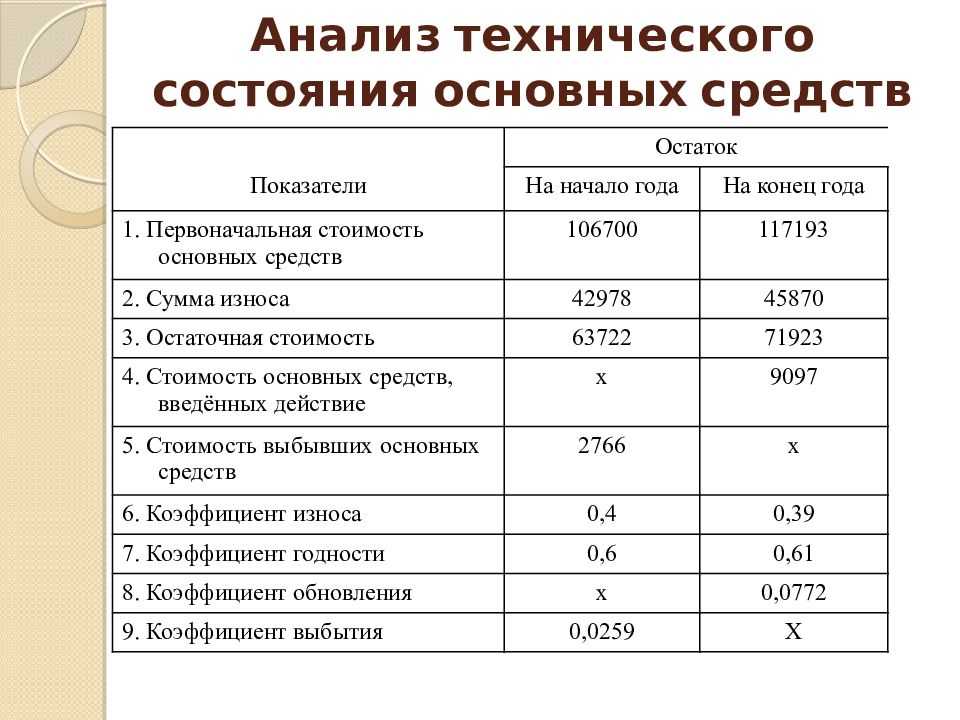

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

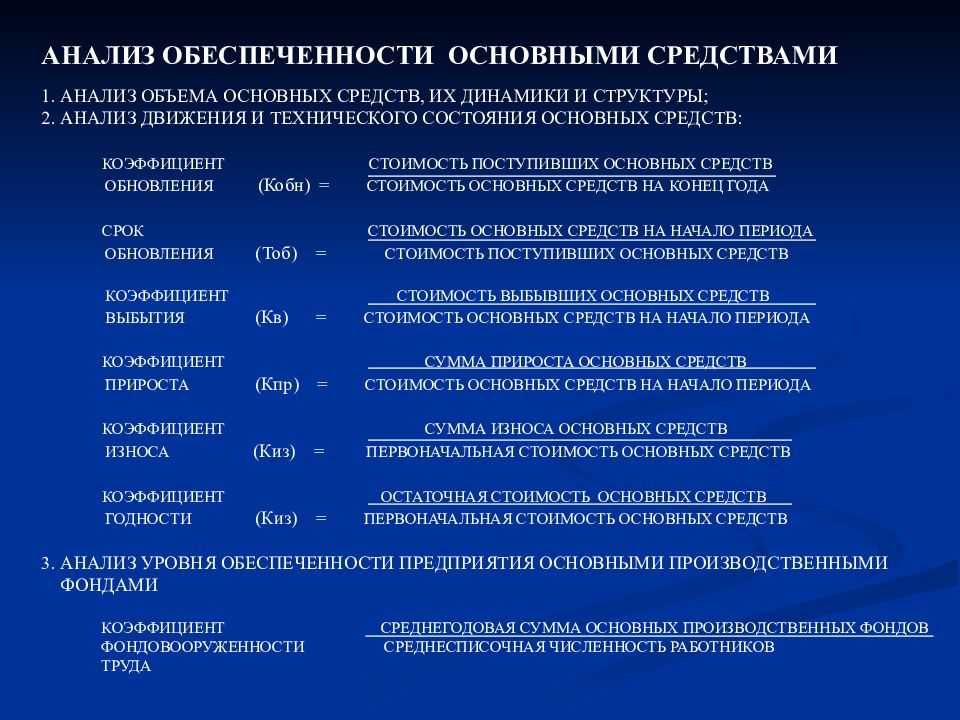

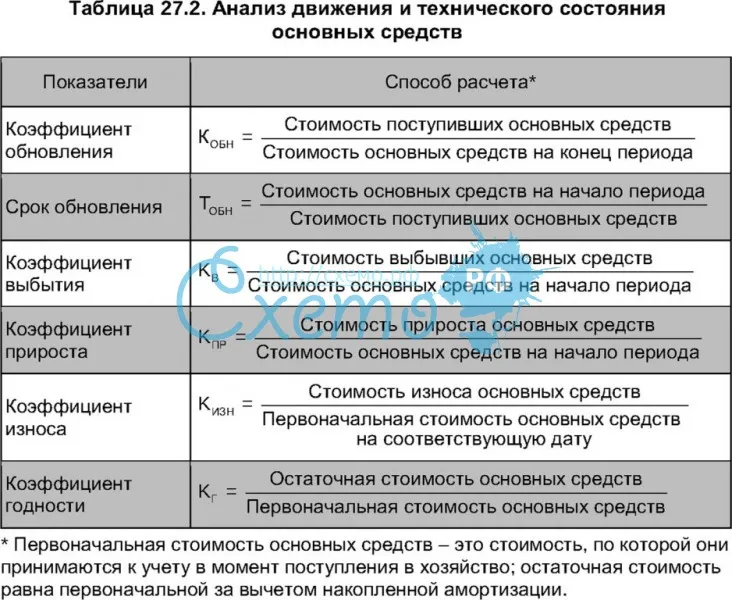

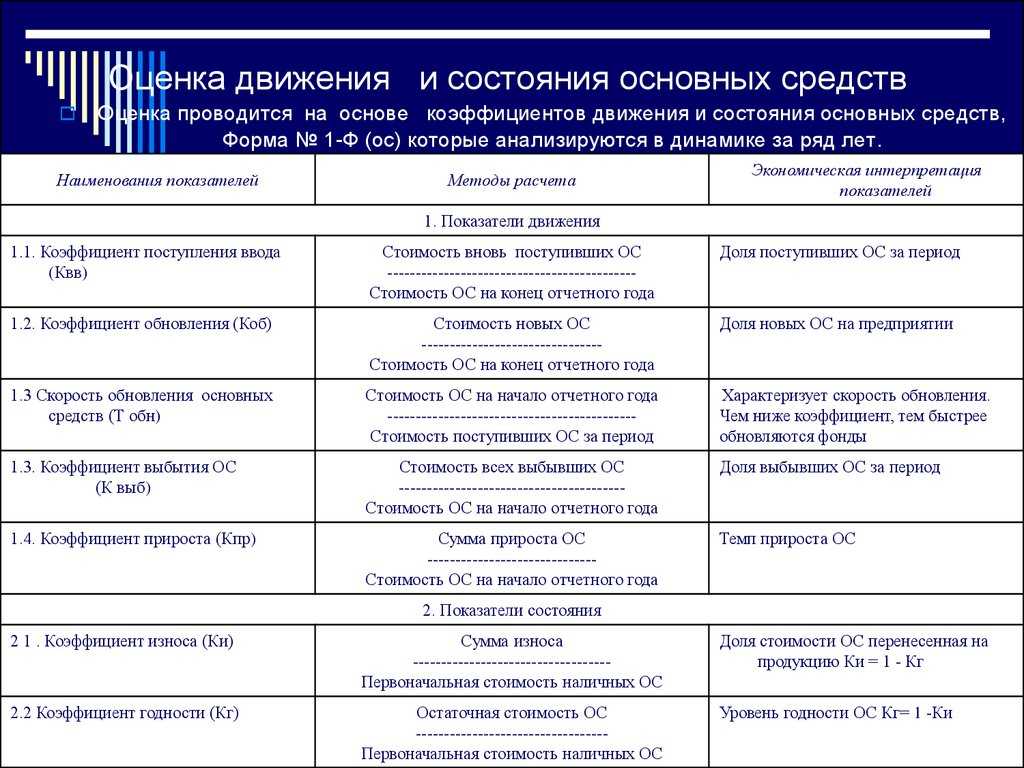

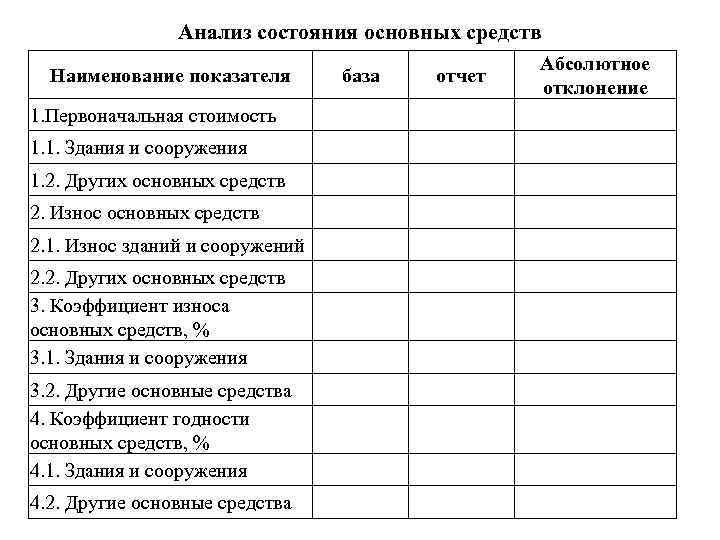

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Формула коэффициента износа основных средств

Понятие коэффициента износа основных средств

В процессе учета состояния основных фондов (средств) используют различные методики начисления амортизации, для каждого из методов нужно применять специальный промежуточный коэффициент износа.

С течением времени все основные средства подвергаются износу, даже если они не эксплуатируются, а просто хранятся в бездействии. В процессе износа происходит уменьшение остаточной стоимости основного средства.

Амортизация является процессом уменьшения стоимости, когда происходит ее переносна выпущенную продукцию. Амортизация может происходить в разных темпах, зависящих от амортизационной группы, а также от периода для расчета.

Формула коэффициента износа основных средств

Формула коэффициента износа основных средств вычисляется отношением суммы амортизационных отчисленийк первоначальной стоимости основного средства. Коэффициент износа определяется в процентном соотношении, для чего результат формулы коэффициента износа основных средств умножают на 100 %.

Общая формула коэффициента износа основных средств выглядит таким образом:

Киз. = А/ПС * 100%

Здесь К из. – коэффициент износа основного средства,

А – сумма амортизационных отчислений,

ПС – первоначальная (полная) стоимость.

Вся информация, необходимая для расчета по формуле, берется из бухгалтерской отчетности компании. В случае, если проводилась модернизация (улучшение) объекта основных средств (то есть его стоимость увеличилась), в формулу подставляется окончательный показатель, с учетом осуществленных мер.

Значение коэффициента износа

Формула коэффициента износа основных средств используется в аналитическом учете, при этом она не всегда отражает действительное состояние определенного фонда. Актив, который фактически не изношен окончательно, может обладать нулевой остаточной стоимостью.

Причиной условности коэффициента износа является его зависимость от используемого способа определения амортизационных отчислений, поэтому он характеризует лишьстепень амортизированности основных фондов, а не степень их износа.

При оценке значения коэффициента износа, проводят его сравнение с определенными данными по предприятиям аналогичной отрасли или конкурентов.

Формула коэффициента износа основных средств может вычисляться по отношению к следующим показателям:

- физическая амортизация основных фондов;

- моральное устаревание инструмента, оборудования;

- соотношение остаточной стоимости средств и их рыночных цен и др.

Норматив показателя износа

Коэффициент износа основных средств не имеет определенного норматива, утвержденного нормативными актами или законодательством. Данный показатель чаще всего рассчитывается в аналитических целях. При этом его значение все же должно определяться на каждом предприятии, и быть зафиксировано в учетных документах.

Фиксация в учетных документах позволяет определить граничное значение износа, при достижении которого степень износа можно считать достаточно большой для осуществления определенных мер (ремонт, замена основного средства).

Большая часть компаний придерживается значения коэффициента износа 50 %, что означает состояние основного средства в пределах установленных норм. Если показатель в 50 % будет превышен, это говорит о том, что необходимо принимать меры, связанные с данным объектом основного средства.

Если показатель износанаходится в пределах нормы, но приближается к 50%, необходима дополнительная оценка состояния по каждой группе илипо всем единицам в отдельности.

Примеры решения задач

Сумма амортизационных отчислений по данному оборудованию составила 400 500 рублей.

ПС = 10*85000=850000 рублей

Стоимость оборудования после модернизации:

ПС = 850000 + 6000 * 3 = 868000 рублей

Формула коэффициента износа основных средств для данной задачи:

Киз. = А/ПС * 100%

Киз. = 400500/868000 * 100% = 46,14

Вывод. Мы видим, что показатель износа оборудования составил 46,14 %, что является близким к тому, что стоит пересмотреть состояние основных средств.

Станок с первоначальной стоимостью 16 000 рублей,

1 единица оборудования первоначальной стоимостью 58 000 рублей.

Амортизация, начисленная на данную группу оборудования, составила 32 000 рублей.

Рассчитать коэффициент износа основных средств.

Киз. = А/ПС * 100%

К из. = 32000 / (16000 + 58000) = 0,43 (или 43%)

Вывод. Мы видим, что коэффициент износа в норме, поэтому основные фонды находятся в нормальном состоянии.