Сложение нормативов

Похожая проблема возникнет и при обнаружении не учтенных ранее расходов из тех, что нормируются исходя из какого-либо фактического показателя периода. Например, представительские, некоторые из рекламных, нормы которых Налоговый кодекс устанавливает как процент от расходов на оплату труда или выручки. Решив учесть такие расходы сейчас, нужно ответить на вопрос: с нормативом какого периода их сравнивать — того, к которому они относятся, или текущего?

Прежде всего нужно понять, вызвало ли неотражение этих расходов переплату налога на прибыль. Ведь если норматив затрат этой группы за прошлый период уже был полностью исчерпан, то учесть обнаруженные расходы нельзя, поскольку их неотражение не было ошибочным и не привело к переплате налога. Если же в норматив прошлого периода выявленные затраты еще «помещаются» и решено отражать их в периоде обнаружения, то нужно ответить на следующий вопрос: можно ли списать их сверх норматива текущего периода?

Тут опять оказывается, что предложив исправлять прошлые ошибки путем включения обнаруженных затрат в соответствующую группу расходов текущего периода, Минфин повернул закон в пользу бюджета. Ведь норма установлена для общей суммы расходов определенного вида за период, в которую войдут и прошлогодние затраты. Фактически в этом случае их сумма уменьшит норматив текущего периода, а ровно такая же сумма норматива того периода, к которому эти затраты относятся, останется неиспользованной.

Если же понимать предписанный ст. 54 Кодекса перерасчет базы и суммы налога текущего периода именно как перерасчет (т.е. корректировку базы, уже сформированной исходя из относящихся к текущему периоду показателей), то получится, что нормируемые расходы можно учесть сверх норматива текущего года. Для этого их нужно показать по строке 301 «Убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде» декларации.

Nota bene. Нормируемые расходы прошлого периода можно списать в налоговом учете сверх норматива текущего года — но при условии, что они помещаются в норматив «своего» периода.

Например, в конце 2010 г. выявили неучтенные представительские расходы за 2009 г. в сумме 9000 руб. Норма списания представительских расходов составляет 4 процента от расходов на оплату труда за соответствующий период (п. 2 ст. 264 НК). Расходы на оплату труда в 2010 г. составили 1 800 000 руб., а в 2009-м — 1 900 000 руб. Соответственно, норматив представительских расходов в 2010 г. равен 72 000 руб. (1 800 000 x 4%), а в 2009-м — 76 000 руб. (1 900 000 x 4%). В 2010 г. норматив использован полностью, а в 2009-м в расчете налогооблагаемой прибыли учтено только 50 000 руб. представительских расходов. Если поступить так, как предлагает Минфин, то есть учесть выявленные расходы в общей сумме представительских за 2010 г., то есть риск, что списать их инспекция не позволит, поскольку сочтет сверхнормативными. Однако это не так: за два года в совокупности фирма вправе списать представительские расходы в сумме 148 000 руб. (72 000 + 76 000), а фактически списала только 122 000 руб. (72 000 + 50 000). Если же учесть выявленные представительские 2009 г. отдельно как убытки прошлых лет, то списанию этих расходов ничего не препятствует.

Ошибка за убыточный период

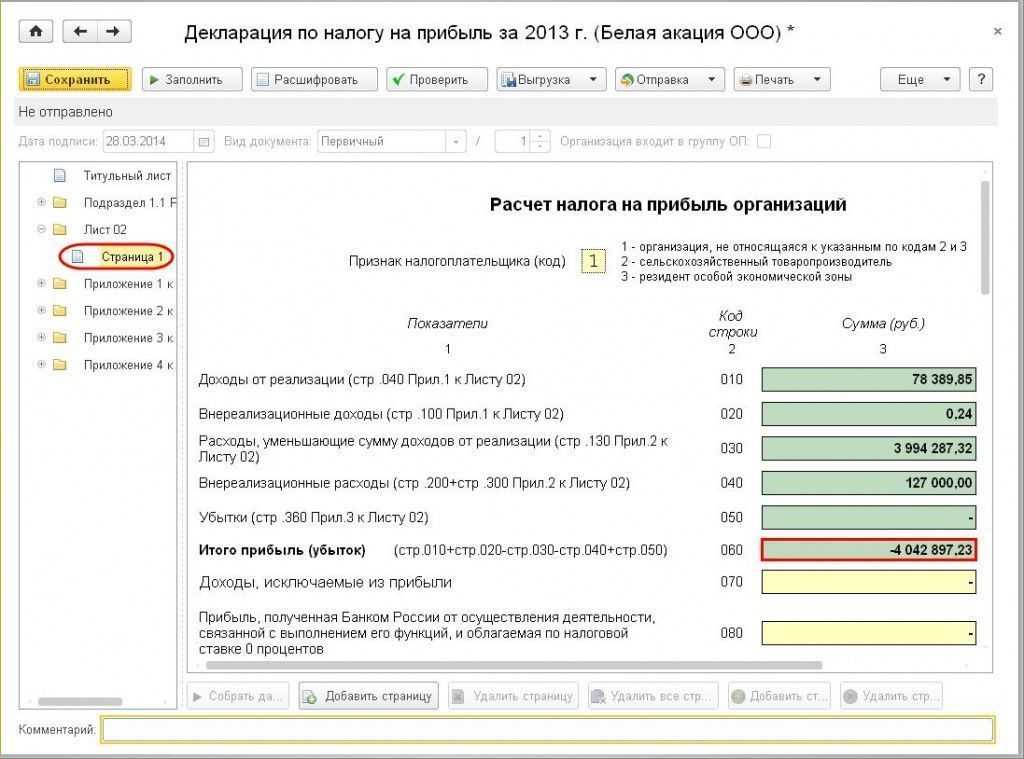

Обнаружив неучтенные расходы прошлого периода, по итогам которого в налоговом учете сформирован убыток, включить их сумму в перерасчет налогооблагаемой прибыли за текущий период, по убеждению Минфина, нельзя (Письма от 27 апреля 2010 г. N 03-02-07/1-193 и от 23 апреля 2010 г. N 03-02-07/1-188). Он указал, что пересчитать базу и сумму налога текущего периода можно лишь по тем ошибкам прошлых периодов, которые привели к переплате налога. А за «убыточный» период фирма налог в бюджет вообще не платила, поэтому о переплате говорить нельзя. Выявленные расходы лишь увеличат убыток. Из разъяснений Минфина можно предположить, что базу прошлого периода инспекторы потребуют пересчитать и в том случае, когда по его итогам у фирмы не возникло ни налога к уплате, ни убытка.

С точкой зрения Минфина можно поспорить. Убыток, как известно, фирмы переносят на будущее, включая в расходы при расчете базы за последующие периоды. И увеличение убытка на обнаруженные расходы в некоторых случаях может привести к переплате налога за эти последующие периоды. В таких случаях есть все основания включить выявленные расходы в перерасчет базы за текущий период. Возможно, в Минфине считают, что в таких ситуациях нужно действовать в два этапа. Сначала исправить период, к которому относятся обнаруженные расходы. В результате возникнет искажение базы в том периоде, на который впоследствии был перенесен убыток (поскольку переносимые на будущее убытки уменьшают именно налоговую базу, — п. 1 ст. 283 НК). И вот это искажение уже можно устранить в текущем периоде, если оно привело к переплате налога (т.е. весь убыток уже перенесен на будущее, и по итогам последнего из периодов, в которых убыток уменьшал налоговую базу, фирма заплатила налог на прибыль). Однако такой подход будет неверным, поскольку ст. 54, допуская исправление текущим периодом вызвавших излишнюю уплату налога ошибок, не ставит условия о том, что переплата должна быть непременно за тот период, к которому относится ошибка. Поэтому два действия вполне можно сократить до одного — списания расходов в текущем периоде. Но лишь в том случае, если убыток к моменту обнаружения ошибки уже был полностью перенесен на последующие периоды, причем по их итогам фирма платила налог на прибыль.

Такой вариант станет выходом и в ситуации, когда убыток за прошлый период получается только с учетом обнаруженных расходов. К переплате их неучет в расчете налогооблагаемой прибыли прошлого периода все же привел, и формально условие для признания их текущим периодом выполняется. Однако согласно подходу Минфина получится, что сейчас можно признать лишь часть выявленных затрат — ту, которая приходится на сумму налога, начисленную к уплате в бюджет за период, к которому относятся выявленные расходы.

Например, в 2010 г. пришли документы от продавца на поставленные в 2009 г. товары стоимостью 150 000 руб. За 2009 г. начислен налог на прибыль в сумме 10 000 руб. Очевидно, что опоздание документов привело к ошибке в расчете налогооблагаемой прибыли, результатом которого стала переплата налога. Однако не исключено, что руководствуясь Письмом Минфина, налоговики разрешат признать в 2010 г. не все 150 000 руб., а лишь 50 000 руб., которые приходятся на начисленную за 2009 г. сумму налога (50 000 руб. x 20% = 10 000 руб.). А из оставшихся 100 000 руб. предложат сформировать убыток 2009 г.

Недоимка из переплаты

Особенность налога на прибыль в том, что его базу уменьшают другие налоги (пп. 1 п. 1 ст. 264 НК). В исчислении какого-нибудь из этих самых других налогов тоже может быть допущена ведущая к его переплате ошибка, которую удастся выявить только в одном из следующих периодов. Воспользовавшись правом исправить это искажение в периоде его обнаружения, бухгалтер озадачится вопросом пересчета налога на прибыль: в каком периоде это нужно сделать? Ведь ошибка, которая привела к переплате одного налога, вызвала недоимку по налогу на прибыль. А значит, ст. 54 Кодекса не дает права пересчитать его в периоде обнаружения ошибки. Однако, даже если бухгалтер решит скорректировать налоговый учет прошлого периода, у него не будет основания это сделать, ведь налоги списывают в расходы по дате начисления на основании декларации (пп. 1 п. 7 ст. 272 НК), а декларации прошлого периода исправлены не были. Кроме того, в этом случае бухгалтеру пришлось бы проигнорировать показатели декларации текущего периода, что тоже выглядит сомнительно.

Да и можно ли считать в подобных случаях, что в расчете базы и суммы налога на прибыль была допущена ошибка? Скорее, нет, ведь в расходы прошлого периода было списано ровно столько налога, сколько начислено по декларации. Поэтому вполне правомерным будет не исправлять налог на прибыль прошлого периода, а просто использовать при исчислении его базы за текущий период данные декларации по пересчитанному налогу.

Nota bene. Ошибка, которая приводит к переплате одного из уменьшающих прибыль налогов, вызывает недоимку по налогу на прибыль. Несмотря на это, при исправлении положительной для бюджета ошибки в периоде ее выявления прошлую налогооблагаемую прибыль пересчитывать не нужно.

Чем грозит компании декларация с убытком?

Главная цель налоговых органов — обеспечить пополнение бюджета. Налог на прибыль является одним из основных обязательных платежей, он формирует как федеральную, так и региональную казну.

Поэтому «убыточный» отчет налоговики изначально воспринимают как попытку сокрытия налоговой базы с целью занижения величины налога

В адрес руководства компании обязательно будет направлен запрос на пояснение причин убытков. Если ответа не последует или он не устроит чиновников, директора вызовут обязательно в письменной форме на специальную, «убыточную» комиссию. До этого ИФНС будет собирать. проверять, анализировать банковские и иные сведения о налогоплательщике вместе с его отчетностью.

Если же налогоплательщик будет продолжать игнорировать требования налоговиков, они могут применить различные меры воздействия в рамках своих полномочий.

В первую очередь, это включение в план налоговых проверок и других контрольных мероприятий в приоритетном порядке. Могут применяться и штрафные санкции, предусмотренные по ст. 19.4 КоАП РФ.

Также налоговики могут инициировать процедуру банкротства или ликвидации компании через суд. Правда, нужно сказать, что перспективы здесь весьма неоднозначны. Если предприятие ведет деятельность, регулярно сдает отчетность и не имеет просроченных долгов, то одного наличия убытков для суда будет явно недостаточно.

Желая избежать подобных проблем, предприятия нередко искусственно «убирают» убыток, даже если он экономически обоснован. Стоит ли так делать, рассмотрим далее.

На сколько лет можно перенести убыток?

Весьма существенным для налогоплательщика является вопрос, на сколько лет можно перенести убыток по налогу на прибыль.

Последние изменения, внесенные в ст. 283 НК РФ, улучшили положение налогоплательщиков в этой части. До 2017 года можно было списывать убытки только за 10 лет, предшествующих текущему периоду.

Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ (акт. ред от 27.11.2018) отменил это ограничение. Но следует иметь в виду, что обратной силы это положение на момент принятия не имело.

Неограниченный во времени перенос убытков формально можно начать осуществлять с 01.01.2017. Но в п. 16 ст. 13 закона 401-ФЗ (акт. ред. от 27.11.2018) сказано, что измененная версия ст. 283 действует только для убытков, полученных с 01.01.2007. То есть в 2017 году можно было использовать те же 10 лет, что и до внесения изменений. Зато в 2018 году это уже 11 лет, и далее «глубина» переноса с каждым годом будет увеличиваться.

Таким образом, в 2021 году переносить убытки можно за предшествующие года без ограничений по количеству лет, но начиная с 2007 г., и по мере их появления (по очереди). Списанию подлежат убытки с учетом действующего лимита — не более 50% налоговой базы.

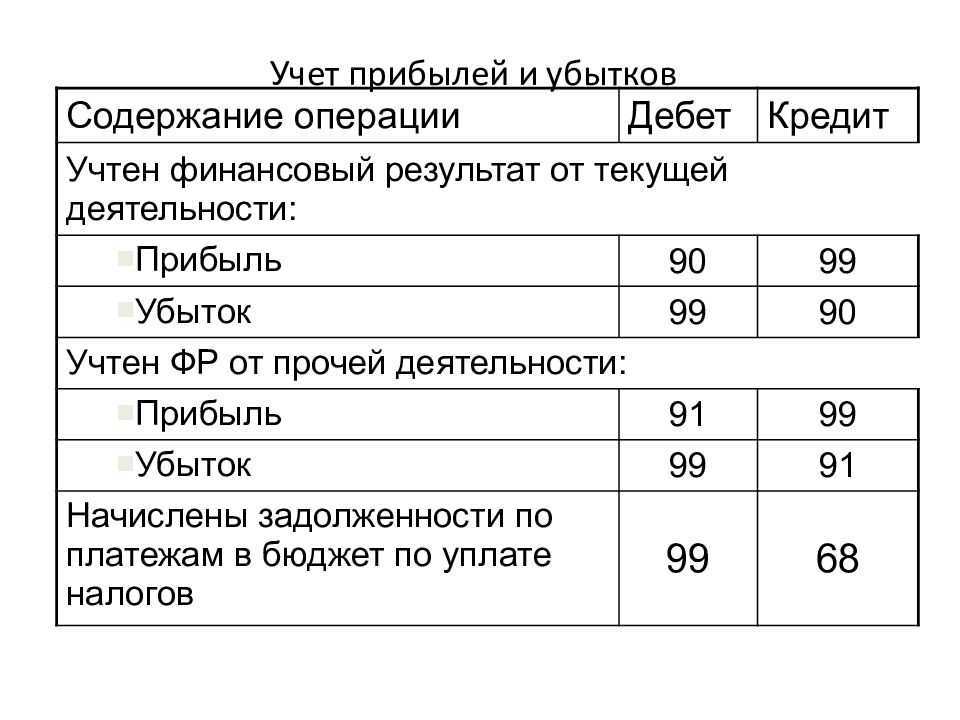

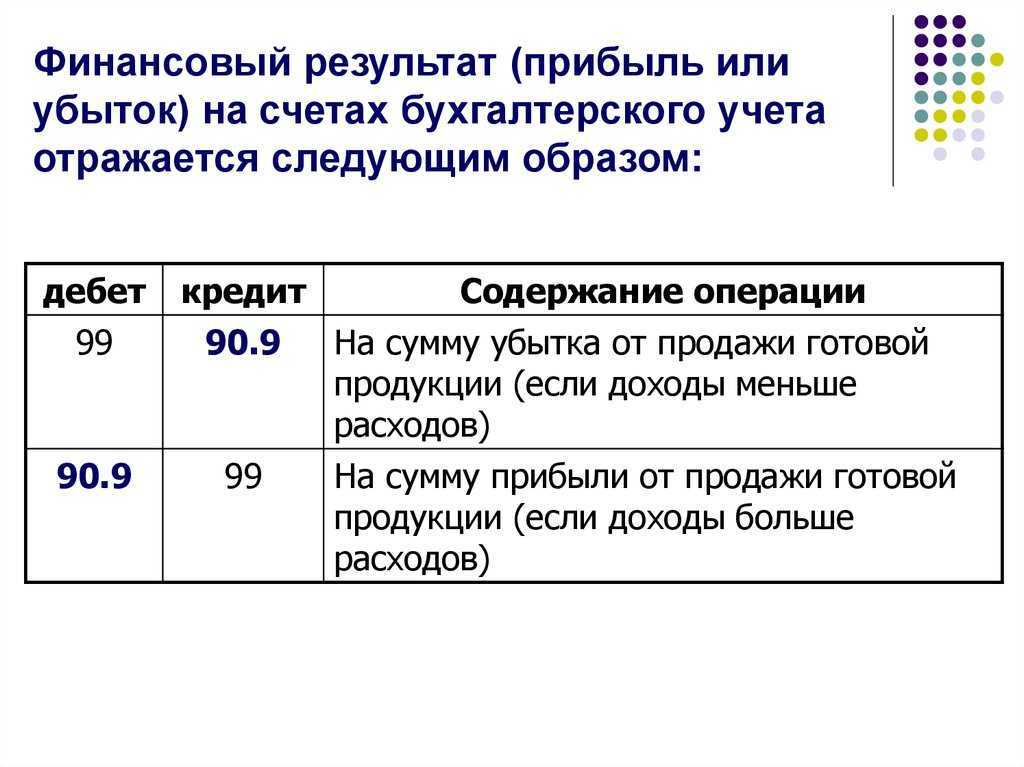

Отражение налогового убытка в бухучете

Налоговый убыток следует учитывать в соответствии с правилами ПБУ 18/02 (действующий приказ Минфина РФ от 18.11.2002 №114н в акт. ред. от 20.11.2018). Не использовать этот документ могут только малые предприятия, ведущие бухучет по упрощенной схеме.

Предположим, что налоговых разниц у предприятия не было и налоговый убыток равен бухгалтерскому. В этом случае с его суммы начисляется условный доход по налогу на прибыль (НП), равный произведению суммы убытка на налоговую ставку.

Для этой операции к счетам 68.4 «Налога на прибыль» и 99 «Прибыли и убытки» обычно открывают специальные субсчета:

Дт 68.4.2 Кт 99.02.2 — условный доход (расход) по НП.

Так как предприятие предполагает уменьшить за счет текущего убытка налог на прибыль следующих периодов, то сумма условного дохода является отложенным налоговым активом (ОНА). Организация может признать ОНА только при наличии вероятности, что этот актив будет погашен в следующих периодах (п. 14 ПБУ 18/02).

Для учета ОНА используется специальный счет 09:

Дт 09 Кт 68.4.2 — начислен ОНА.

В последующих периодах при списании убытка в бухучете отражается соответствующее изменение ОНА:

Дт 68.4.2 Кт 09 — списан (уменьшен, погашен) ОНА

Дебетовое сальдо по 09 счету в данном случае (при отсутствии других налоговых разниц) соответствует неиспользованной сумме убытка, которую можно будет списать в дальнейшем.

Пример

ООО «Альфа» в 2019 году получило налоговый убыток в сумме 500 тыс. руб., а в 2020 году — прибыль в сумме 400 тыс. руб.

В 2019 году были начислены условный доход и ОНА:

Дт 68.4.2 Кт 99.02.2 (500 000 руб. × 20% = 100 000 руб.) — условный доход по налогу на прибыль.

Дт 09 Кт 68.4.2 (100 000 руб.) — начислен ОНА.

В 2020 году налог на прибыль можно уменьшить за счет прошлых убытков не более чем на 50%, поэтому проводка будет следующей:

Дт 68.4.2 Кт 09 ((400 000 × 50%) × 20% = 40 000 руб.) — списана часть ОНА.

На 31.12.2020 сальдо по дебету счета 09 составило 60 000 руб. Эту сумму предприятие может списать в последующих налоговых периодах, если будет работать с прибылью.

***

Убыток по налогу на прибыль, на первый взгляд, полностью отрицательный показатель

Во-первых, он говорит о неэффективности бизнеса, а во-вторых, привлекает внимание контролирующих органов

Однако, если его получение связано с временными факторами и компания сумела это обосновать, убыток можно использовать для оптимизации налоговых платежей в следующих периодах.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Образец пояснения убытков по налогу на прибыль

Сам по себе убыток, если он обоснован и подтверждается документами, не является чем-то предосудительным. В частности, Верховный суд РФ указывает, что прибыль не является обязательным результатом предпринимательской деятельности (п. 13 постановления Пленума ВС РФ от 24.10.2006 № 18 в акт. ред. от 25.06.2019).

Нежелательно в пояснении ограничиваться общими фразами по поводу кризисных явлений в экономике в целом. Налоговики могут решить, что вы просто хотите «отписаться», и проведут углубленную проверку.

Лучше всего назвать конкретные причины, относящиеся именно к вашей компании, и приложить подтверждающие документы.

Такими причинами могут быть:

- Недавнее начало деятельности. Здесь все понятно, и сами налоговики обычно не оспаривают, что новые компании имеют право на убытки в начале своей работы.

- Близким к этой причине является освоение новых направлений работы (видов деятельности) или рынков сбыта. Убытки здесь могут быть связаны как с затратами на освоение новых технологий, так и с возможным демпингом для захвата рынков. Тогда необходимо показать налоговикам бизнес-план, в котором обязательно должен быть отражен срок выхода на прибыльный режим.

- Убытки, связанные с договорными обязательствами, ценовой составляющей, курсовой разницей:

- рост цен поставщиков (например, если они привязаны к курсу валюты);

- неожиданное расторжение договора крупным покупателем.

В этом случае нужно приложить копии договоров, переписку c контрагентами

- Форс-мажор различного рода (авария, пожар, затопление, пандемия коронавируса и т. п.). Подтверждением здесь могут служить акты государственных органов, зафиксировавших указанные события.

Если налоговики приняли пояснение и убыток стал «подтвержденным», то им можно воспользоваться в будущем. Как именно — рассмотрим далее.

Как проверяют убыточную отчетность

Проверка проходит в виде запроса пояснений о причинах возникновения убытков:

- либо по электронным каналам связи (контур, СБИС, Такском и т.д.);

- либо почтовым отправлением на юридический адрес фирмы.

Компании необходимо находиться по юридическому адресу организации и вовремя проверять почту, чтобы не пропустить требование или запросы со стороны контролирующих органов.

В запросе сотрудники ФНС потребуют представить:

- налоговые регистры (специальные регистры по учету налога на прибыль, книгу учета доходов и расходов при УСН);

- первичные и иные документы, подтверждающие правомерность указания в отчетности расходов, повлекших убыток. В частности, это могут быть: акты, накладные, договоры, оборотно-сальдовые ведомости.

Ответить на запрос нужно в течение 5 рабочих дней с момента получения требования.

Моментом получения требования по ЭДО считается наиболее ранний день:

- День, когда вы направили подтверждение о получении.

- Шестой рабочий день с момента получения подтверждения; срок начинает течь на следующий день после получения требования; подтверждение направлять обязательно, иначе оштрафуют.

При получении требования по почте моментом получения считается шестой день с момента отправки (п.6 ст. 69 НК РФ).

При получении требования лично датой получения требования считается дата его вручения, о чем ставится подпись получателя. Получить может любой представитель компании.

Почему лучше не «убирать» убыток?

Самым простым способом корректировки декларации по налогу на прибыль с убытком является исключение некоторых видов расходов из расчета. Прямого запрета на это действие НК РФ не содержит. Более того, в отношении отдельных видов затрат прямо говорится, что их включение в расчет налога — это право налогоплательщика (п. 1 ст. 268 НК РФ). Но разумно ли пользоваться этим правом? Выгода здесь весьма сомнительна.

Во-первых, «удалив» часть затрат, компания лишает себя возможности сделать перенос убытка на будущее при исчислении налога на прибыль. Ведь деятельность фирмы будет убыточной не всегда. Не исключено, что в следующем периоде, напротив, сумма налога станет существенной, а возможности снизить ее за счет прошлых убытков уже не будет. Подробнее о переносе убытка по налогу на прибыль на будущее будет рассказано далее.

Во-вторых, эти затраты в любом случае останутся в бухучете, что приведет к появлению постоянных разниц, т. е. усложнит учет (применительно к ч. 2 ПБУ 18/02).

Другим вариантом искусственного завышения налоговой прибыли является перенос доходов и расходов.

Доходы переносятся из будущих периодов в текущий (если удалось договориться с покупателями о подписании документов «авансом»). Расходы, соответственно, откладываются на будущее, путем временной «потери» соответствующих бумаг.

Недостатком здесь будет то, что в большинстве случаев придется заплатить не только налог на прибыль, но и дополнительный НДС. Кстати, это относится и к первому способу, если «удаляемые» затраты включают в себя этот налог.

Если на будущее переносятся нормируемые (например, рекламные) расходы, то возможно, что в следующем периоде выручка будет ниже и часть расходов будет «потеряна» для налогового учета.

Лучше всего не заниматься искусственной «подгонкой» данных декларации, а грамотно пояснить налоговикам причины появления убытков. Как это сделать, увидим в следующем разделе.

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

В чем причины убытка при исчислении налога на прибыль?

Любая коммерческая организация создается для извлечения прибыли. Однако достичь этой цели удается не всегда. Неблагоприятная конъюнктура рынка, непредвиденные затраты и другие подобные обстоятельства могут привести к тому, что финансовый результат деятельности компании будет отрицательным.

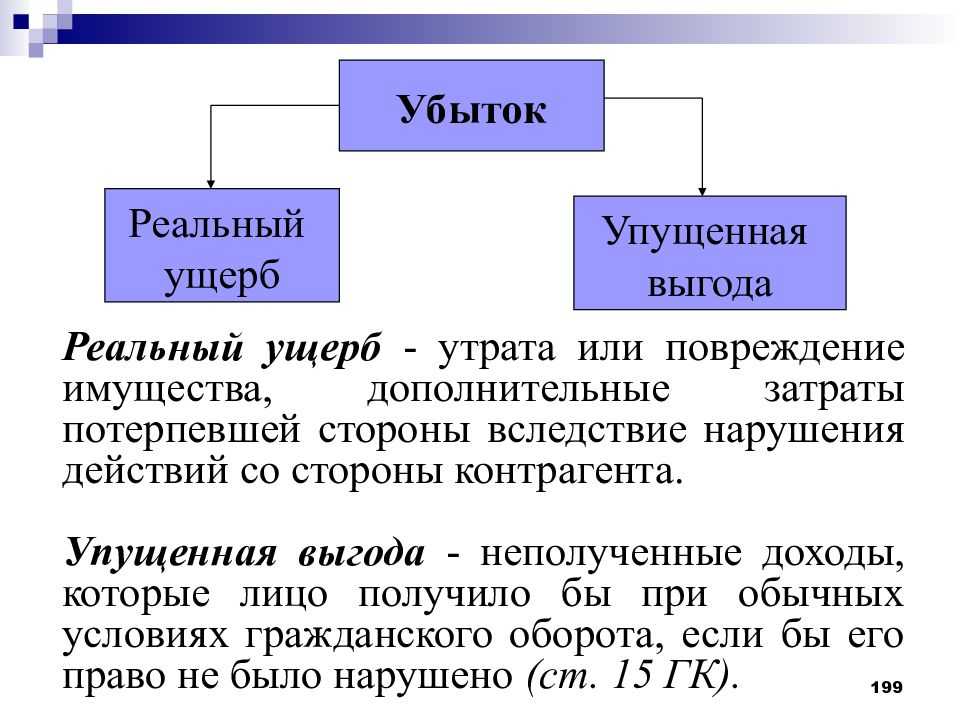

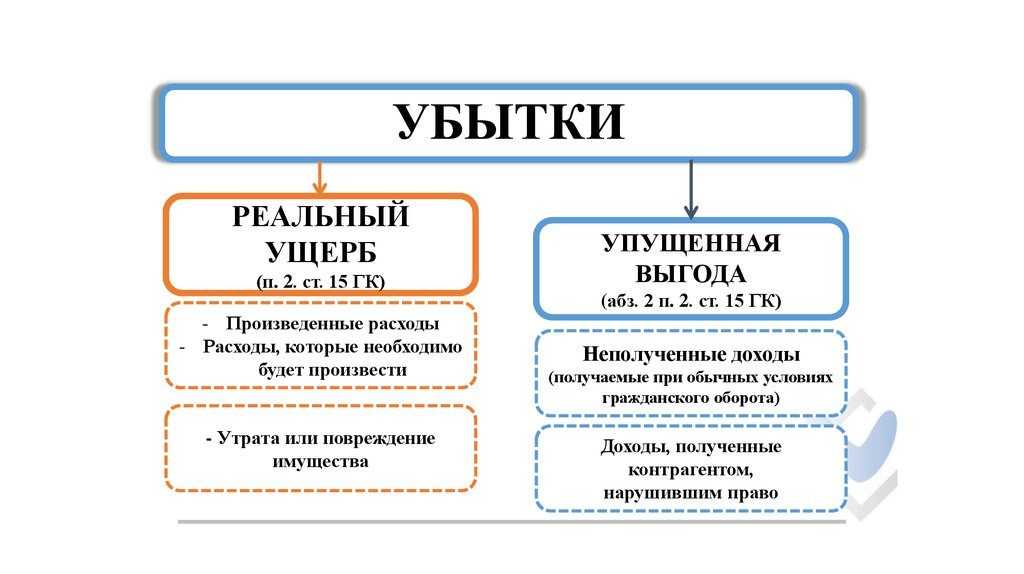

Убыток вообще — это потери в денежной форме, превышение расходов над доходами в течение отчетного периода.

Но если мы говорим о налоге на прибыль, то следует помнить о специальных правилах учета доходов и расходов. Порядок их признания отражен во второй части 25 главы НК РФ и существенно отличается от правил бухгалтерского учета.

Эта разница настолько велика, что для исчисления налога на прибыль компании фактически ведут параллельный, налоговый учет. Именно ситуация, когда «налоговые» расходы превышают доходы, и приводит к появлению негативного результата — убытка.

Можно ли показывать убыток

Юридическое лицо не может осуществлять убыточную деятельность долгое время — так считают налоговые органы. По их мнению, убыточная фирма может выживать только в двух случаях:

- внутри группы компаний;

- используемая для нелегальных целей ее руководящих лиц.

Убыток в налоговой отчетности — это причина для проверки со стороны налоговой службы. Вероятность проверки убыточной фирмы налоговиками — почти 100%. Это обязательный критерий для проверки — если компьютеры налоговиков видят убыток хоть на 1 копейку, система автоматически формирует запрос на пояснение убытка.

Если расходы настоящие, можно смело показывать убыток и в дальнейшем подтвердить его документально по запросу ФНС.

Убыток есть смысл показывать, если в будущем вы планируете уменьшать свои расходы и, соответственно, налог на прибыль, на сумму полученного убытка. Это называется «перенос убытков на будущее».

Как перенести убыток на будущие периоды и уменьшить налоги

Переносить убыток на будущее означает, что в течение ближайших лет вы сможете уменьшать налоговую базу по налогу на прибыль (или налог при УСН) на сумму убытка.

Налоговая база — это сумма прибыли, которую нужно умножить на ставку налога, чтобы получить налог к уплате.

При уменьшении обязательно соблюдать определенные правила:

- Если убытки были получены в нескольких годах, то первыми списываются самые ранние, а затем более поздние.

- Компания должна хранить первичные документы, другие подтверждающие и регистры налогового учета так долго, как она переносит этот убыток, и еще сверху 4 календарных года.

- Убыток, полученный на УСН, нельзя учесть на ОСНО, и наоборот.

Перенос убытка на УСН «доходы минус расходы»

Можно переносить убыток на будущее в течение следующих 10 лет в полном объеме.

Пример 5:

Допустим, в 2017 году доход компании составил 2 000 000, расход — 3 000 000, убыток компании составил 1 миллион рублей.

Минимальный налог при УСН: 2 000 000*1%= 20 000

В 2018 году компания получила налоговую прибыль (налоговую базу по налогу на прибыль) 1 200 000 рублей. Она может уменьшить базу на минимальный налог и на убыток прошлых лет:

1 200 000 — 20 000 — 1 000 000 = 180 000

Налог по системе УСН фирма посчитает с оставшейся суммы 180 000 рублей.

Перенос убытка на ОСНО

В ОСНО правила переноса убытков посложнее:

- Начиная с 2017 года можно переносить убыток, возникший в 2007 г и позднее на последующие годы без временных ограничений, не только за последние 10 лет ( Письмо Минфина от 9 января 2017 г. N СД-4-3/61@). Например, убыток, возникший в 2007 г можно перенести и на 2017, и на 2018-2019 гг. Убытки, полученные до 2007г перенести уже нельзя.

- До 2016 года включительно налоговую базу можно было уменьшать на всю сумму оставшегося убытка, но не более 100% базы, в течение 10 лет. В 2017-2019 году налоговую базу можно уменьшать только на 50% (п. 2.1 ст. 283 НК РФ) и ограничение в 10 лет уже не действует. Начиная с 2020 года можно уменьшать налоговую базу на убыток прошлых лет в полном объеме также без временных ограничений

Пример 6:

Убыток компании «Велосипеды» в 2017 году составил 1 миллион рублей.

В 2018 году «Велосипеды» получила налоговую прибыль 200 000 р. Налог на прибыль за 2018 год будет посчитан так:

- 50% от прибыли, но не менее остатка убытка — 100 000

- Налоговая база: 200 000 — 100 000 = 100 000

- Налог на прибыль: 100 000 * 20% = 20 000

- Остаток убытка 2017 года: 900 000 рублей.

В 2019 году компания получит 450 000 р. налоговой прибыли. Налог за 2019 год будет таким:

- 50% от прибыли, но не менее остатка убытка — 225 000

- Налоговая база: 450 000 — 225 000 = 225 000

- Налог на прибыль: 225 000 * 20% = 45 000

- Остаток убытка 2017 года: 675 000.

В 2020 году компания получит новый убыток в размере 10 000 р. Уменьшить не сможет ничего. Налог к уплате будет 0 рублей.

В 2021 году компания получит прибыль 700 000 р. Она сможет ее уменьшить на остаток убытка 2017 г и убыток 2020 г. в полном размере.

- Налоговая база: 700 000 — 675 000 — 10 000 = 15 000

- Налог на прибыль: 15 000 * 20% = 3 000

- Остаток убытка: 0.