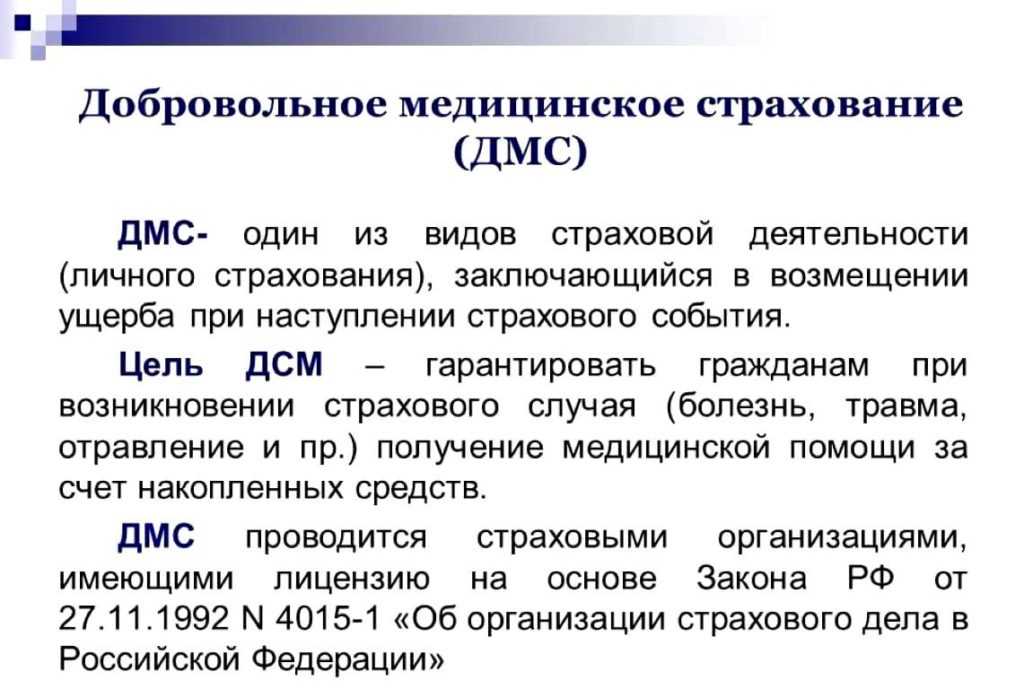

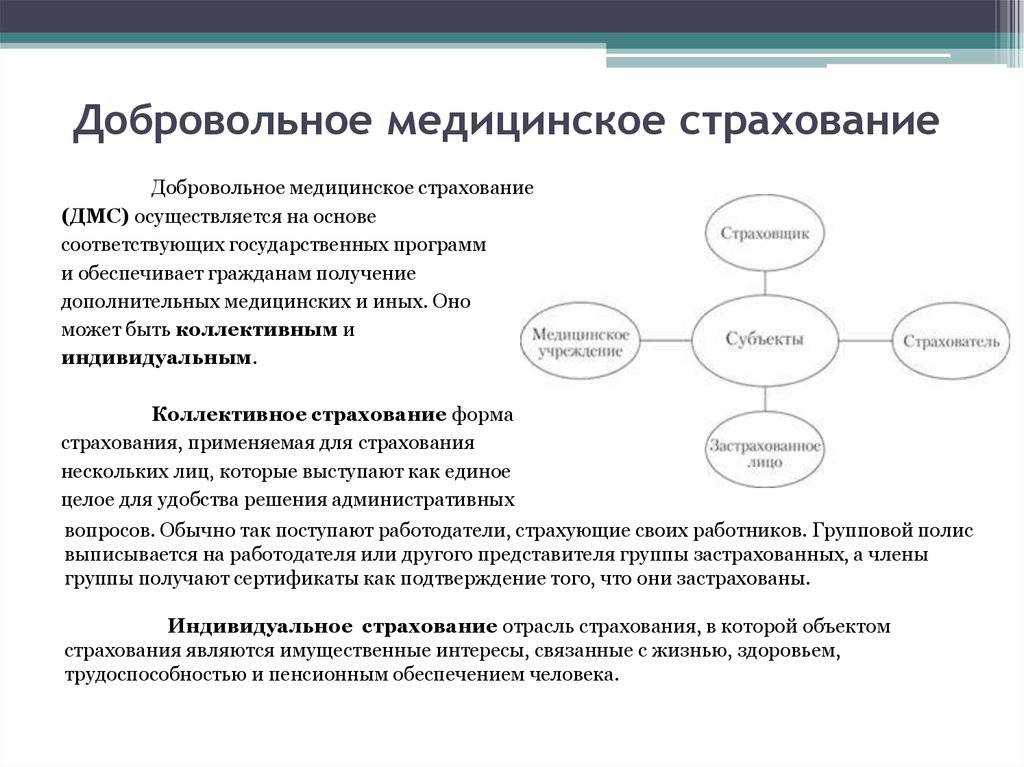

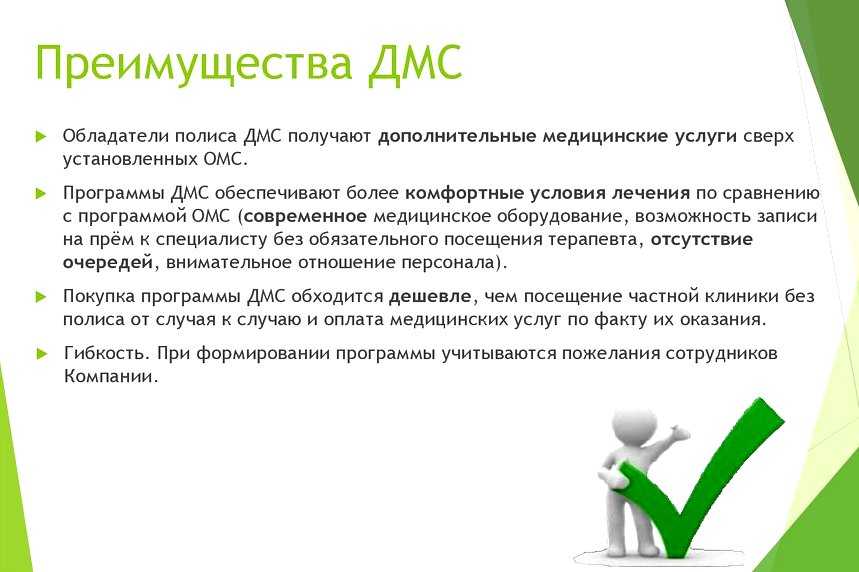

Что такое ДМС и для чего он нужен

Добровольное медицинское страхование предоставляется работодателем. Оно отличается от обязательного тем, что включает в себя расширенный список медицинских услуг. Добровольное страхование регламентировано законом «Об организации страхового дела в РФ» и законом «О медицинском страховании граждан в РФ».

Оно не бесплатное, за него нужно платить страховой компании, но оплачивает страховку не застрахованный, а работодатель. Страховка распространяется сразу на всех сотрудников, а не на одного, но каждый имеет свой личный полис ДМС. Чаще он предоставляется работникам, работающим в компании больше 1 года, в которых работодатель уверен. Страховка не дешевая, поэтому выдавать ее стажерам или людям, которые только недавно трудоустроились, нет смысла.

В системе ДМС есть 3 субъекта: организация, СК и персонал. Страхователем выступает предприятие, на котором работают люди. У него заключен договор со страховой компанией. Каждому сотруднику выдается медицинский полис, с которым он должен обращаться в клинику в случае болезни или других проблем со здоровьем.

Как работает медицинская страховка? Страховым случаем является обращение человека в больницу за медицинской помощью при болезни или травме. Страховщик оплачивает сотруднику только лечение по показаниям врача. Если человек обратился в больницу для обследования с профилактической целью, то рассчитывать на компенсацию не стоит. Придется платить из своего кармана.

Что такое ДМС

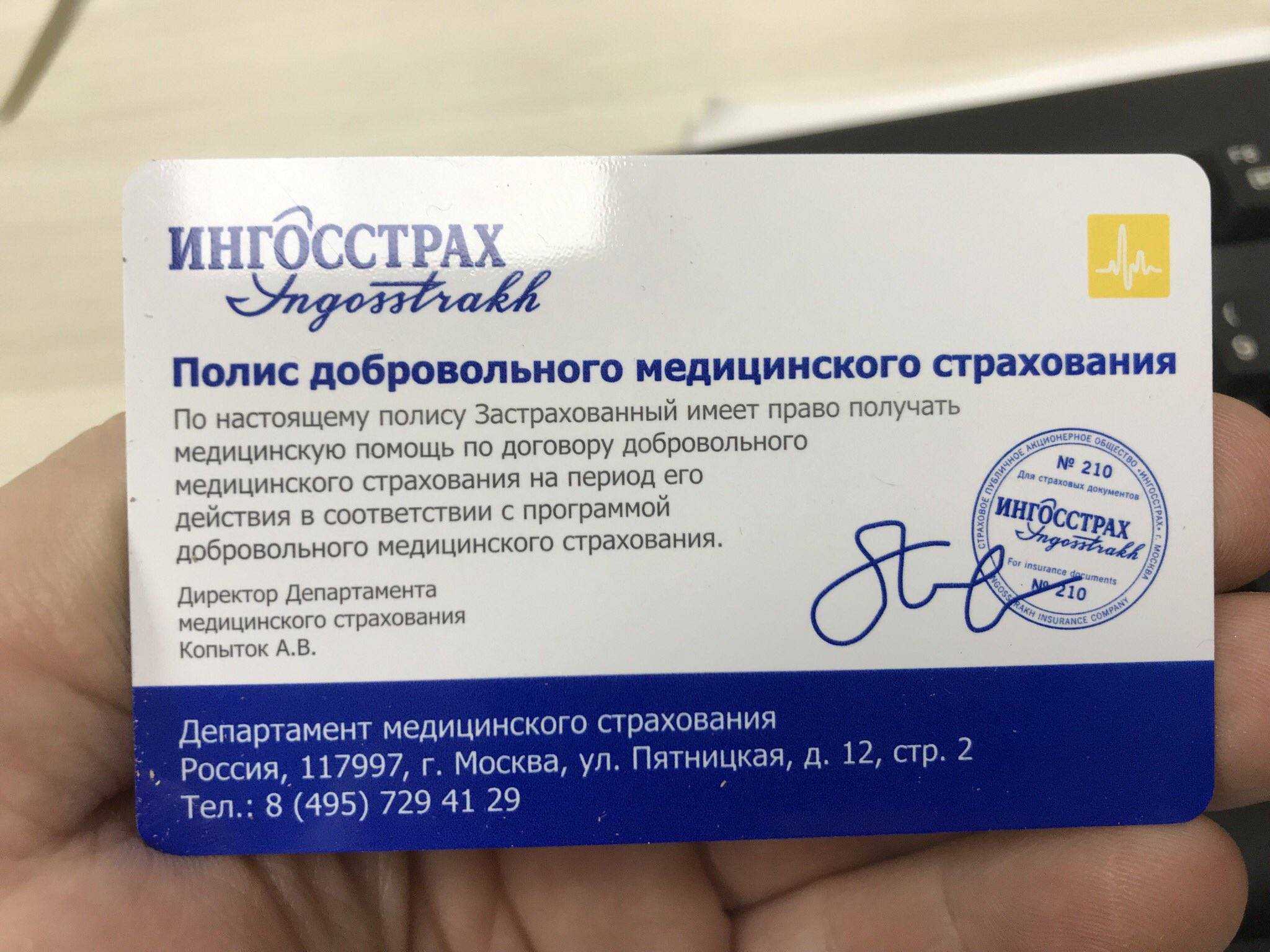

Все граждане РФ, а также иностранцы, находящиеся на территории нашего государства на законных основаниях, обязаны иметь медицинскую страховку. Что означает ДМС? Медицинская страховка, оформленная человеком на добровольной основе, имеет название ДМС. Клиент и страховая компания подписывают двусторонний договор относительно предоставления (в случае необходимости) бесплатных и оперативных услуг квалифицированной медицинской помощи.

Договор страхования обозначает соответствующие ситуации, при наступлении которой клиент получает необходимый спектр медицинских услуг в рамках полиса. В некоторых ситуациях, конечно же, страхователь получает непосредственно деньги (в пределах страховой сумы) для самостоятельного приобретения необходимых диагностических и лечебных процедур.

Подписание документов со страховой компанией гарантирует клиенту получение спектра медицинских услуг. Зачастую стандартный пакет предоставляет страхователю услуги такого типа:

- диагностические процедуры (лабораторные, инструментальные);

- прохождение лечения в условиях амбулаторного пребывания или стационара;

- предоставление консультаций узких специалистов;

- ургентный вызов скорой помощи;

- помощь стоматолога (в этот перечень не входят косметические стоматологические процедуры);

- получение некоторых лекарств в рамках существующих государственных программ;

- реабилитация, как часть терапии.

Ценовая политика страховых документов зависит от количества услуг, что предоставляется клиенту. Конечная стоимость определяется путем индивидуальных расчетов. Цена возрастает в зависимости от типа пакета: расширенный, полный или базовый.

Влияет ли цена на качество?

Качество предлагаемого продукта характеризует, скорее, как лицо будут обслуживать во время подбора программы, заключения договора, при наступлении страхового случая. Но зависит оно больше от уровня страховщика, а не суммы сделки. Сервис абсолютно одинаков и для обладателей дорогих многофункциональных полисов, и для приобретших относительно недорогой продукт. Непосредственно качество предоставляемых услуг зависит, в первую очередь, от уровня медицинской организации: квалификации врачей, их компетенции, обслуживания, диагностики, методики подбора лечения. Ведь талантливые опытные врачи есть и в рядовых поликлиниках, равно как и абсолютно равнодушный к работе и людям — в дорогих больницах. То есть цена не всегда является гарантией качества.

Система добровольного медицинского страхования

Единственно возможной системой предоставления медицинских услуг на качественном уровне остается система добровольного медицинского страхования (ДМС).

В истории становления ДМС в современной России можно выделить несколько этапов, однако самый важный качественно новый этап развития ДМС наступил после августовского кризиса 1998 г. С этого времени одной из главных задач ДМС стало обеспечение высокого уровня оказания отдельных медицинских услуг дополнительно к программе ОМС. ДМС реализуется за счет собственных средств, полученных непосредственно от граждан или средств работодателя, дополнительно страхующего своих работников.

Ценность полиса ДМС в глазах сотрудников

Любая компания заинтересована в своих достижениях, которые складываются из ряда факторов: безупречной репутации, высокой прибыли, а также заинтересованности персонала. Сегодня одним из способов поднять уровень мотивации работников является наличие корпоративного полиса ДМС, повышающего лояльность сотрудников.

Сегодня ценность полиса ДМС в глазах сотрудника приобрела особую значимость. Уверенность в завтрашнем дне, наличие социального пакета оказывает большое влияние на продуктивность выполнения сотрудником работы, с этим связан рост спроса на страхование.

Такого рода проявление заботы работодателя о подчиненных всегда является привлекательным фактом, кроме того, положительно сказывается на репутации компании. Для кандидатов-соискателей наличие полиса ДСМ является важным критерием при выборе работодателя. Оплата компанией ДМС в условиях нестабильной экономики и рыночной конкуренции повышает мотивированность среди работников.

На сегодняшний день, наличие полиса ДМС уже не выглядит таким необычным, а напротив, воспринимается как необходимый элемент корпоративной этики, особенно это наблюдается среди среднего и высшего звена. И наоборот, отсутствие страховки ДСМ наносит удар по репутации организации.

Работодатели стремятся повысить ценность полиса ДМС в глазах сотрудника. Для этих целей в страховой пакет включают дополнительные услуги, такие как распространение полиса на всех членов семьи или дорогостоящее лечение за рубежом. Довольно часто заболевший сотрудник ждет помощи от руководства. Такие случаи ставят работодателя перед выбором: сделать всё, чтобы работник опять был в строю компании, при этом оплатив лечение, или лишиться ценного специалиста.

Для того чтобы избежать такой непростой дилеммы, стоит заранее позаботиться о покрытии лечения посредством ДМС. Хорошим вариантом станет возможность проведения регулярных медицинских осмотров за счет полиса ДМС. Такая практика позволит обнаружить заболевание на первых этапах развития.

Стоит отметить, что забота компании о своих сотрудниках более выгодна, чем кадровая текучка и отсутствие хороших специалистов. Наличие полиса ДМС повышает лояльность сотрудника, с одной стороны, и позволяет компании нормально функционировать без сбоев в работе – с другой. Связано это с тем, что плановые медицинские осмотры, своевременное оказание медицинской помощи не выбивает сотрудника из привычного ритма работы.

Компания в результате сможет сэкономить на страховых листах и больничных. Таким образом, наличие социального пакета дает уверенность работнику в завтрашнем дне, а значит, благотворно повлияет на продуктивность их работы.

Неочевидные моменты выбора ДМС: где покупать полис, какой выбрать и что должно входить в программу

Выбор идеального полиса ДМС может вызвать некоторые неочевидные моменты

Где его покупать и какой именно выбрать? Чтобы сделать правильный выбор, в первую очередь стоит обратить внимание на надежность страховой компании. Ведь полис ДМС — это не просто документ, а гарантия качественного медицинского обслуживания

Один из самых важных вопросов при выборе полиса ДМС — что должно входить в программу страхования. Здесь все зависит от ваших потребностей и желаемого уровня защиты. Вариантов может быть много, но часто страховые компании предлагают 3 пакета обслуживания, от базового до премиум-класса. При выборе стоит учесть свои особенности и предпочтения в области здоровья и медицины.

Если вы решили приобрести полис ДМС, стоит обратиться к надежной страховой компании. Ведь от этого зависит не только качество медицинского обслуживания, но и возможность получить консультацию и помощь в случае возникновения неочевидных ситуаций. Также не забудьте рассмотреть варианты покупки полиса онлайн, ведь это удобно и экономит время.

Программа добровольного медицинского страхования

Программа добровольного медицинского страхования по сравнению с ОМС предоставляет гражданам, добровольно застраховавшим свое здоровье, получать медицинскую помощь в большем объеме и лучшего качества. ДМС открывает такие возможности, как бесплатный доступ к дорогостоящим видам обследования и лечения, консультации лучших специалистов, богатый выбор физиотерапевтических процедур, пребывание в стационарах повышенной комфортности. ДМС предусматривает также и защиту гражданина, оказание помощи при госпитализации, контроль стоимости медицинского сервиса.

В настоящее время отмечается развитие медицинского страхования, которое предполагает тесное сотрудничество государственной системы здравоохранения и системы ДМС, благодаря чему реализуются интересы всех участников медицинского страхования. Для организаций здравоохранения это получение дополнительного финансирования по целевым медико-социальным программам, возможность повышения качества медицинской помощи и развития сервисных услуг, для территориальных фондов ОМС — возможность совместной реализации программ ОМС и ДМС и устранение тем самым так называемой двойной оплаты одной и той же медицинской услуги в учреждениях здравоохранения.

Законодательство

Конкретного законодательно акта в России о ДМС не существует. Основной закон, который регулирует все правоотношения между гражданами и юридическими лицами это Гражданский Кодекс. И согласно его принципам суды решают спорные вопросы, возникающие в данной сфере.

Также при рассмотрении споров, возникающих по поводу ДМС, суды ссылаются и на сами документы, которые подписываются между участниками страховых отношений. Если данные условия договоров не противоречат нормам Конституции РФ и действующим перечисленным законам, то они являются легитимными. А соответственно участники отношений должны придерживаться установленного ими порядка решения спорных ситуаций.

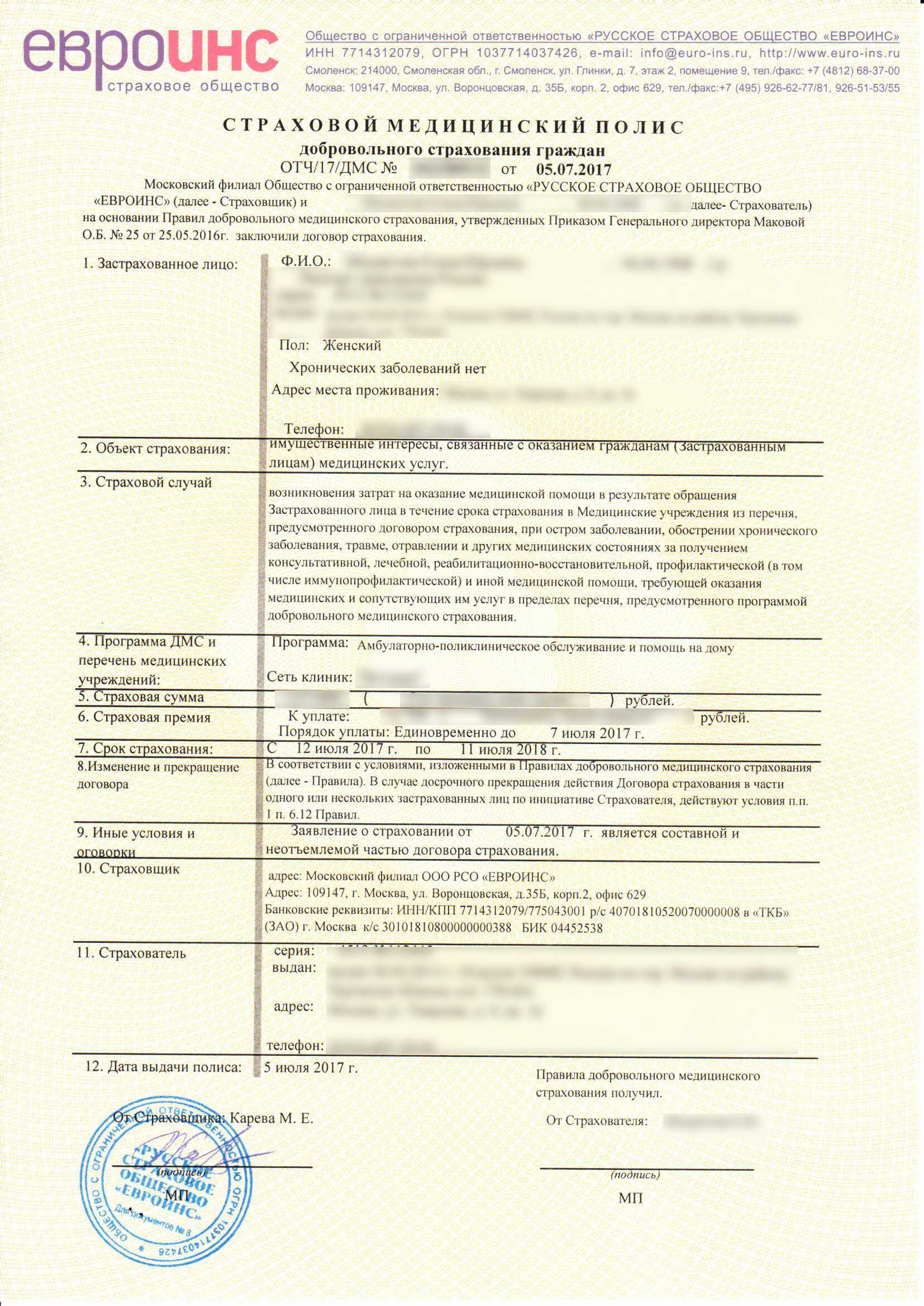

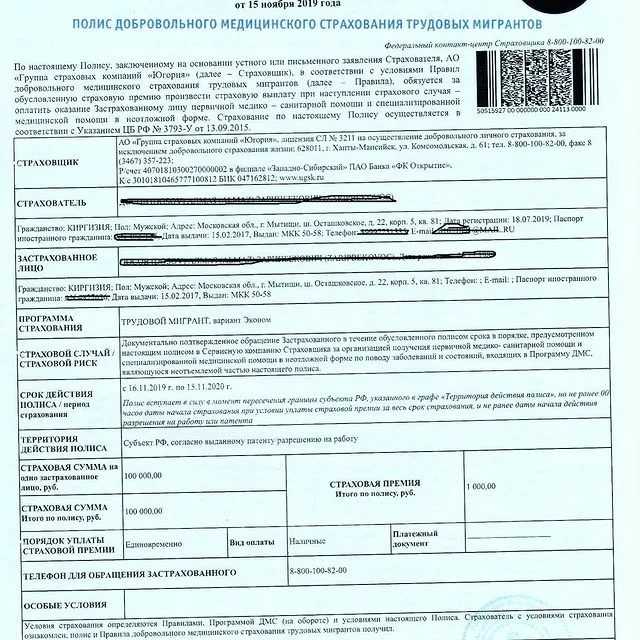

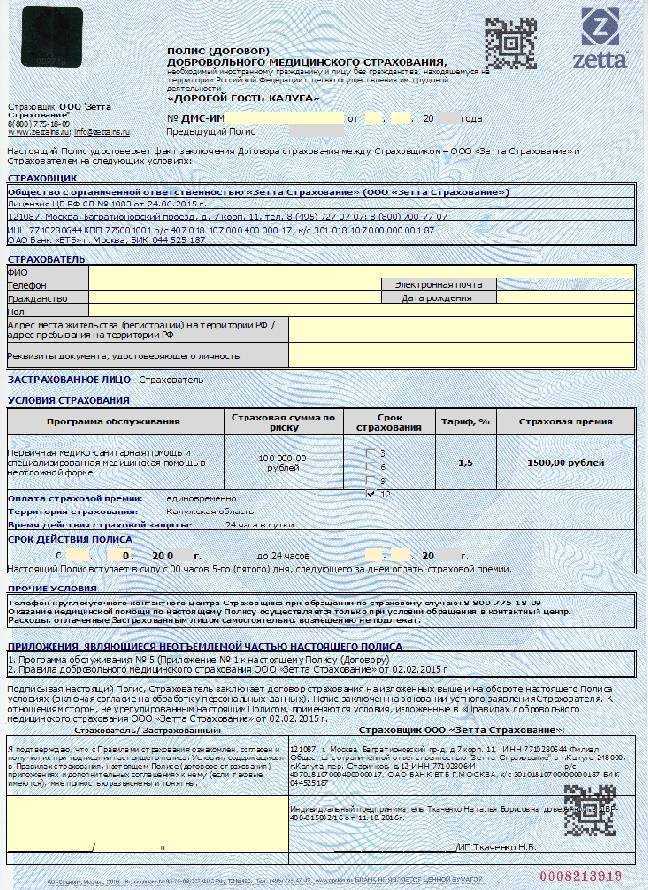

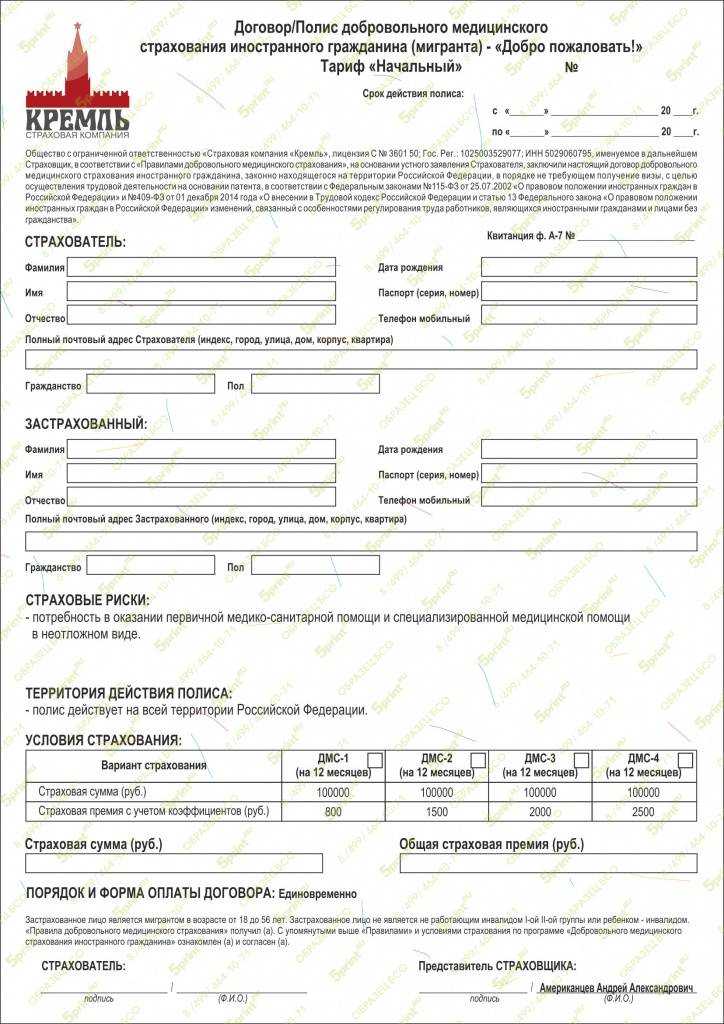

Поэтому все страховые договора, которые заключаются между двумя сторонами, имеют примерно одинаковые типовые формы и содержат одни и те же составляющие. В этих договорах содержатся следующие основные пункты:

- основные понятия, используемые в данных правоотношениях;

- перечисляются все стороны отношений, а также объект, по поводу которого заключаются эти правоотношения;

- определяются возможные страховые случаи и риски сторон;

- сроки действия договора, условия его продления, расторжения, заключения;

- рассчитываются страховые взносы и суммы выплат;

- права и обязанности сторон страховой сделки;

- персональная информация об обеих сторонах;

- порядок разрешения и урегулирования спорных ситуаций;

- а также другие важные моменты на усмотрение каждой страховой компании.

Обязательными разделами любого страхового договора являются:

- сведения о сторонах сделки;

- подробная суть страховой программы;

- перечень услуг и условия их получения;

- медицинские учреждения;

- перечень всех возможных страховых случаев;

- порядок оплаты страховых взносов и их величина;

- максимальная страховая сумма, на которую заключается договор;

- ответственность сторон.

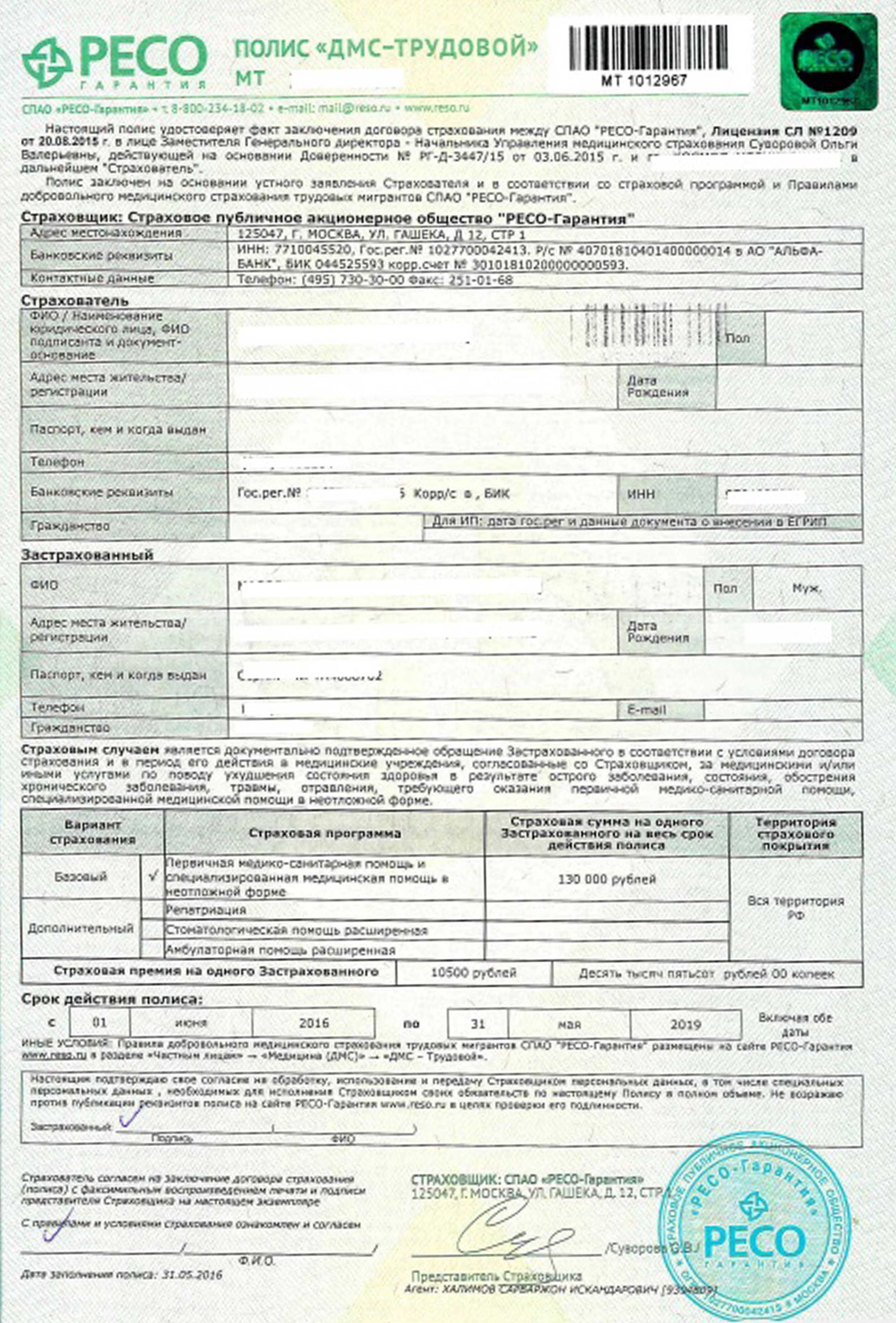

Кроме этих пунктов договора могут быть дополнительные приложения к договору, которые включают в себя более подробную и полную информацию об услугах, учреждениях, тарифах. Также сама форма полиса ДМС является одним их приложений к договору.

ДМС имеют право оказывать страховщики, отвечающие установленным законодательством требованиям. То есть страховщиками могут выступать только юридические лица, зарегистрированные в установленном порядке, имеющие лицензию на ведение этого вида деятельности.

Страхователями могут быть физические и юридические лица договора страхования. Он может быть направлен на самого страхователя либо на третье лицо. Застрахованным лицом считается тот человек, по поводу которого заключается договор страхования.

В договоре должны быть перечислены все возможные страховые случаи, при которых человек может потерять свою трудоспособность и ему потребуется медицинская помощь.

От количества этих страховых случаев напрямую зависит риск наступления ситуации, когда страховая компания должна будет осуществить страховую выплату. От этого рассчитывается страховая премия, которую уплачивает страхователь.

Также размер этой премии зависит и от суммы страхового договора. Эта сумма определяется самостоятельно страхователем. И конечно самым основным фактором, влияющим на страховое вознаграждение это сама программа, которая будет предоставлена застрахованному лицу.

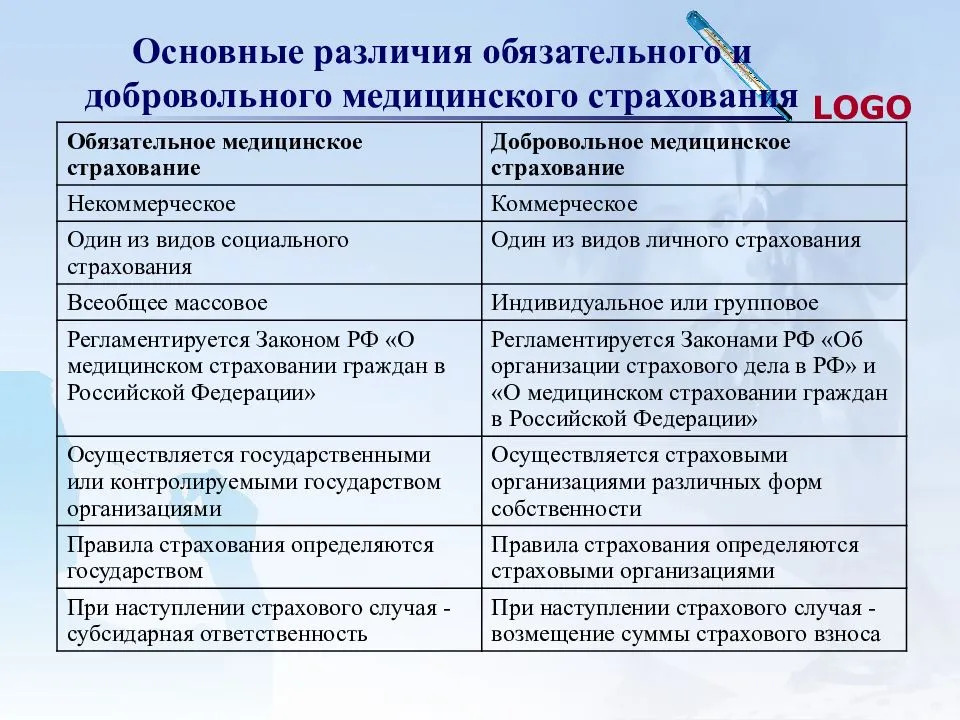

Чем ДМС отличается от ОМС: подробное сравнение

ОМС (обязательное медицинское страхование) – это обязательный вид страхования, который строго регламентирован законом. Взносы за ОМС оплачиваются юридическими лицами, и государство предоставляет медицинские услуги физическим лицам.

Юридические лица платят взносы в Фонд ОМС, который затем используется для оплаты медицинских расходов государственных поликлиник. Взносы работодателя рассчитываются как процент от официальной заработной платы каждого работника (обычно 5,1%). Этот процент не вычитается из заработной платы, а оплачивается дополнительно.

Важно отметить, что ОМС гарантирует предоставление медицинских услуг всем гражданам страны, даже тем, кто не имеет официального трудоустройства. Расходы на лечение этих людей также оплачиваются из средств Фонда ОМС

Перечень услуг, предоставляемых в рамках ОМС, обширный, но зачастую он включает только базовые услуги, необходимые для лечения, и не распространяется на более современные услуги и исследования. Например, ОМС может не покрывать наркоз при проведении некоторых инструментальных исследований, таких как гастроскопия, или анализ клеща при укусе – эти расходы придется оплачивать самостоятельно.

Однако, в рамках ОМС можно получить специализированную высокотехнологичную и дорогостоящую медицинскую помощь, связанную с лечением онкологии и других критических заболеваний, которые являются исключениями из стандартного полиса ДМС. Тем не менее на случай таких заболеваний существуют специализированные программы ДМС, о которых поговорим ниже.

Также в ОМС входят ежегодные бесплатные профилактические медицинские осмотры, доступные каждому. В стандартный ДМС профилактические осмотры не входят, но можно такие программы приобрести дополнительно к полису. Перечень услуг в рамках так называемых чек-апов обычно значительно обширнее стандартного проф осмотра по ОМС.

В каких случаях предоставляются скидки?

Время от времени страховые компании для продвижения предлагают своим клиентам скидки до 10% или же бесплатное дополнительное время действия страхового полиса. На цены влияет количество обратившихся вместе со страхуемым. Чем больше граждан приходит по рекомендации или вместе со страхователем, тем выше вероятность получить реальную скидку. Помимо этого, страховой продукт, в основе своей, реализуется через агентов. За каждую сделку они получают вознаграждение (процент от нее), соответственно, имеют право сделать убавку за счет полагающихся им выплат.

Кроме того, у страховщиков распространены повышающие коэффициенты. Первый начисляется, если застрахованное лицо в течение всего срока действия полиса постоянно обращалось за медицинской помощью. В этом случае цена на следующий год возрастет. Наоборот, ведение здорового образа жизни и нечастые визиты к врачам, как минимум, оставят цену неизменной, а если в страховой действует программа лояльности, то, возможно, будет внесено более выгодное предложение.

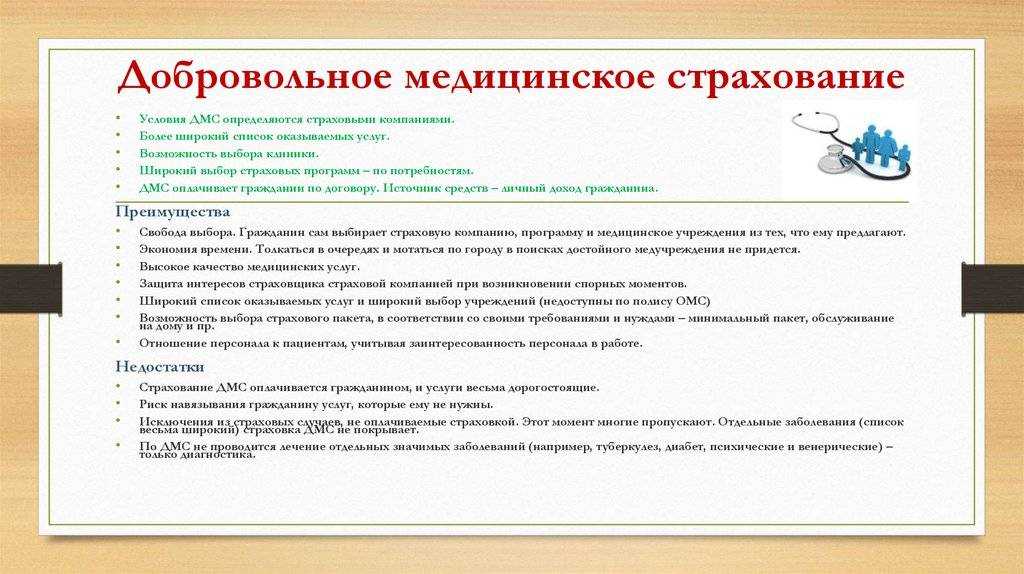

Плюсы и минусы полиса ДМС

Красиво жить не запретишь, но даже очень ограниченные в средствах люди – трепетно относятся к своему здоровью, хотя бы потому, что без него вообще не останется никаких средств к существованию.

Красиво жить не запретишь, но даже очень ограниченные в средствах люди – трепетно относятся к своему здоровью, хотя бы потому, что без него вообще не останется никаких средств к существованию.

В итоге, рано или поздно, человек приходит к той мысли, что если он не позаботится о себе сам – то никто этого за него не сделает, и начинает мучить Google вопросом: «Как оформить ДМС онлайн». И только после оформления сталкивается с тем, что добровольное медицинское страхование – это не только плюсы, но и минусы:

- Цена – если говорить о полном спектре услуг, то это действительно безумно дорого. Но учитывая расходы на лекарства после неправильного лечения – непонятно, что в итоге выйдет дешевле;

- Ограничения – полисом не могут пользоваться смертельно больные, ВИЧ инфицированные, да и просто очень пожилые люди. О том, что ДМС работает не всегда и не везде, мы тоже уже говорили;

- Риск навязывания услуг – это уже давно стало национальным спортом, поэтому не удивляйтесь, если менеджер решит на вас заработать побольше, впрочем, как врач, который получает деньги за каждый ваш прием;

- Срок действия – не вовремя окончившийся полис может стать причиной того, что вам просто откажут в медицинской помощи и отправят в обычную поликлинику.

Виды добровольного страхования

Индивидуальное. Страховку может оформить любое физическое лицо, от 18 до 75 лет, не имеющее серьезных проблем со здоровьем (хронические заболевания, инвалидность), работающее или неработающее. Ведущие игроки страхового рынка предлагают также полисы ДМС для детей (с пакетом услуг, ориентированным на определенную возрастную группу). Для заключения договора страхователь предъявляет паспорт, заполняет анкету-опросник (касается здоровья). Некоторые СК просят клиента пройти медосвидетельствование.

Корпоративное. Юридическое лицо оформляет коллективную страховку для своих сотрудников/членов их семей, повышая мотивацию труда, создавая конкурентное преимущество при найме на работу. При этом работодатель уменьшает налогообложение прибыли, если заключает договор страхования на срок больше года. В коллективном страховании есть ограничения по возрасту (каждая СК устанавливает свои критерии), по сумме страхования на одного человека. Пакет медицинских услуг определяет работодатель. Он же оплачивает коллективный полис, но в форс-мажорных обстоятельствах может предложить это сделать работнику за счет личных средств. Франшизы в таких продуктах обычно отсутствуют. При увольнении сотрудника действие ДМС прекращается.

Плюсы и минусы ДМС

ДМС открывает перед сотрудниками и работодателями новые возможности. Фирмы таким образом показывают свою заботу о персонале, повышают свою привлекательность и конкурентоспособность, создают улучшенные условия труда. Это возможность привлечь к себе высококвалифицированные кадры. Организациям также выгодно оформлять ДМС для работников и с финансовой точки зрения. За счет уменьшения прибыли снижаются налоги.

Что дает ДМС сотрудникам? Они получают такие выгоды:

- возможность лечиться в частных центрах и получать качественное обслуживание;

- покупать лекарства по скидке;

- проходить обследование на современном точном оборудовании;

- бесплатно сдавать дорогостоящие анализы;

- не стоять в очередях;

- лечиться на дому;

- проходить реабилитацию в санаториях или специализированных курортных лечебницах;

- лечиться в стационаре, находясь в отдельной палате со всеми удобствами;

- получать профессиональную стоматологическую помощь;

- быстро проходить медосмотры.

Благодаря качественному и правильному лечению, рабочий быстрее выздоравливает и приступает к работе, увеличивая прибыль компании.

Плюсом страхования также является ДМС для родственников. Действие полиса может распространяться на детей и супругов. Но такие привилегии для родственников требуют больших затрат от работодателя, поэтому включаются в программу редко. Преимущественно эта опция используется для дополнительной стимуляции ценных кадров.

Недостатком страхования работников является тот факт, что человек не может выбрать учреждение, с которым не сотрудничает СК.

Преимущества ДМС для организации и работников и сотрудников компании

Для организации

Добровольное медицинское страхование доступно и выгодно не только крупным предприятиям, но и малым формам бизнеса. Страховые программы предлагают спецпакеты ДМС, рассчитанные на численность штата от 2 более работников.

Выгода ДМС для нанимателя состоит в трех основных факторах:

- Забота о здоровье коллектива и улучшение социальной поддержки является мощным мотиватором, улучшающим отношение и отдачу сотрудников по отношению к компании;

- наличие ДМС выгодно выделяет компанию на фоне конкурентов при поиске сотрудников;

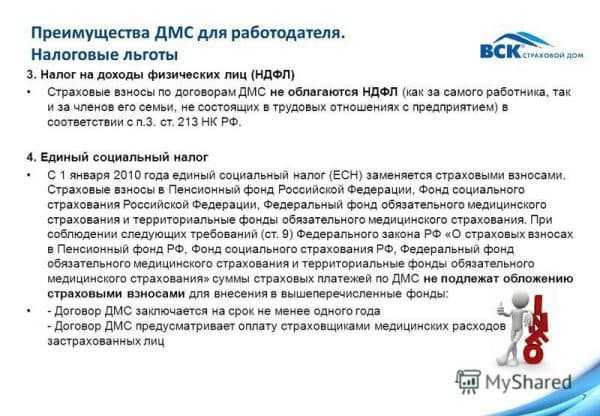

- предприятия, страхующие сотрудников по программе ДМС, могут рассчитывать на снижение суммы прибыли, облагаемой налогом.

При том, что мотивирующие факторы вполне понятны и не предполагают дополнительных условий, последний момент требует некоторых разъяснений. Использовать возможность уменьшения налогов можно при выполнении нескольких требований:

- Действующий договор ДМС должен быть заключен не менее года назад;

- финансы, которые перечисляются по договору ДМС, должны быть включены в необлагаемые налогами расходы только в пределах 6% от совокупных затрат на оплату труда (без учета страховых перечислений внештатным работникам);

- перечисления страховым компаниям по договору ДМС могут учитываться в 2-х вариантах — как перечисленные напрямую страховщику, так и как перечисленные сотрудникам в качестве возмещения их собственных расходов на медицинское обслуживание (в рамках добровольного медицинского страхования).

Законодательство не ограничивает предприятие-страхователя в выборе используемого пакета ДМС. Этот фактор может стать отличным мотиватором, повышая с каждой новой ступенью и спектр услуг по полису.

Программа ДМС не входит в перечень обязательных. Тем не менее, отказ от ДМС не должен быть поводом для дискриминации на рабочем месте (гарантируется статьей 3 Трудового кодекса). Также предприятию выгодны длительные страховые отношения со страховой компанией, так как чем больше длительность, тем дешевле ежемесячная стоимость контракта.

Для работников

Во-первых, наличие полиса добровольного медицинского страхования удобно — получить качественную медицинскую помощь можно, не тратя свое время на записи и очереди в районных больницах. Пакетная услуга ДМС категории Стандарт включает узкоспециализированные консультации, диагностику, вызов неотложки и стационарное лечение.

По усмотрению нанимателя полис может включать и такие услуги:

- санаторно-курортные программы;

- действие полиса на членов семьи сотрудника;

- услуги в области стоматологии.

Где можно оформить полис ДМС?

Сегодня большинство СК, предлагающих услуги по ДМС, предлагают оформлять индивидуальные и корпоративные медстраховки. Лучшие предложения в сфере корпоративного страхования можно обнаружить у следующих компаний:

- АльфаСтрахование;

- Согаз;

- ВСК;

- Ингосстрах;

- Ренессанс;

- Росгосстрах;

- Согласие-Вита;

- Уралсиб;

- МетЛайф;

- Чулпан;

- АСКО;

- Альянс;

- Жасо-Лайф;

- СиВ Лайф;

- Сосьете Женераль и другие.

Что касается личного медстрахования, то лидером рынка РФ является компания Сбербанк страхование.

Итак, страховка ДМС является дополнительной гарантией по оказанию качественных медицинских услуг гражданам РФ. На здоровье никогда не стоит экономить, потому что это главная ценность каждого человека. Так почему бы не воспользоваться услугами полиса ДМС?

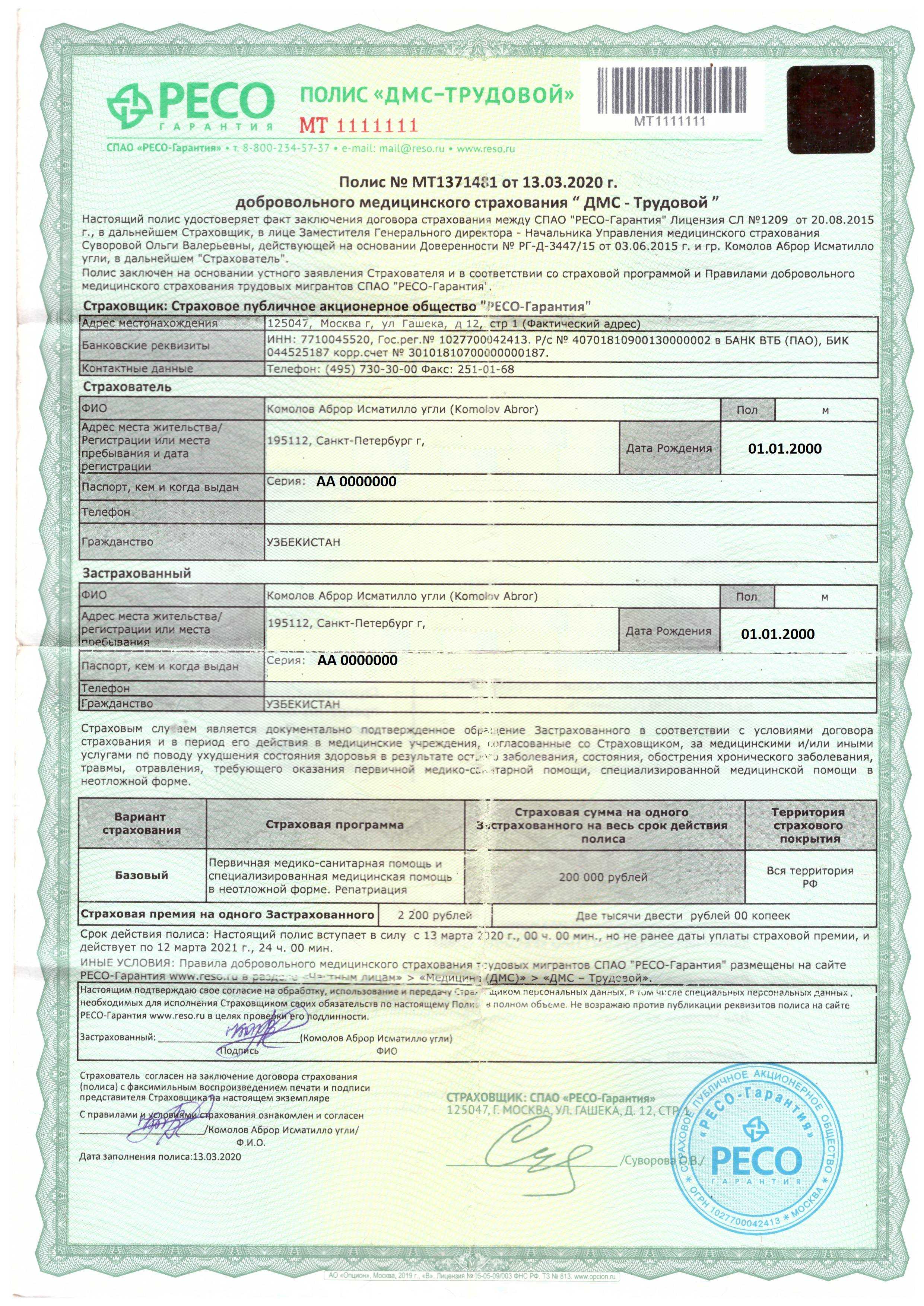

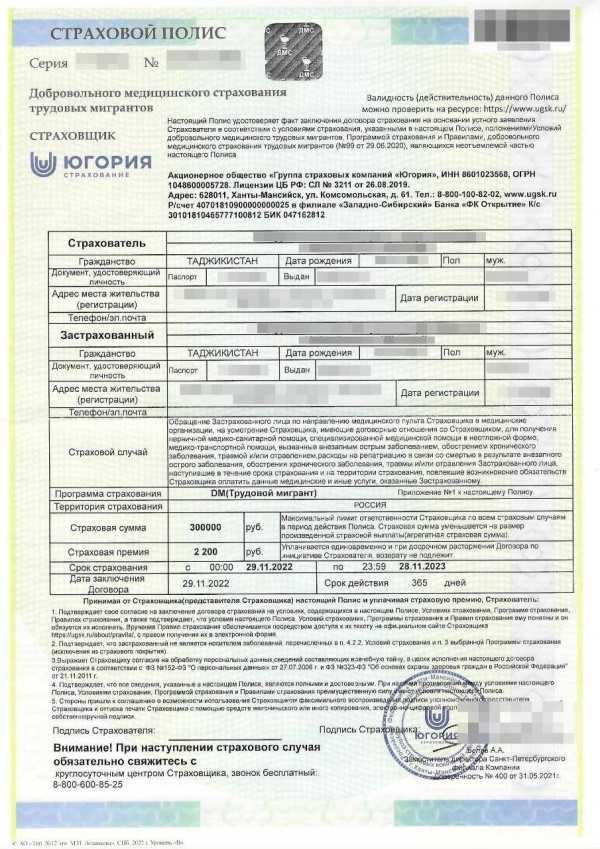

Субъекты ДМС

Страховые отношения в рамках после подписания договора регулируются соответствующими нормативно-правовыми актами. Отношения такого типа включают несколько субъектов:

- Клиент (страхователь), подписывающий договор относительно приобретения страховых услуг. В качестве клиента выступает любое физическое (с полной дееспособностью) или юридическое лицо. В отдельных случаях в роли страхователя может находиться благотворительный фонд.

- Лицо, на которое оформлен страховой полюс. Это сторона договора, получающая страховые услуги. Страхователем и застрахованным лицом зачастую выступает один и тот же человек, однако предусмотрена возможность оформления полиса на других субъектов.

- Компания, предоставляющая услуги страхования. Фирма, занимающаяся оказанием услуг страхования на основе выданной государством лицензии.

- Медицинское учреждение. Это может быть больница, поликлиника или любое другое заведение, что находится в подчинении Министерства здравоохранения. Для оказания услуг страхования на законном основании между медицинским учреждением и страховой компанией должен быть подписан соответствующий договор.

Как пользоваться ДМС

Услуги, предоставляемые ДМС, делятся на 2 типа:

- Получение помощи при непосредственном обращении к врачу. Клиент имеет список учреждений, сотрудничающих со страховой компанией. При самостоятельном обращении в регистратуре необходимо упомянуть о пользовании ДМС.

- Оказание помощи после обращения к страховому агенту. Такие ситуации актуальны при отсутствии у клиента списка поликлиник и больниц, куда стоит обращаться. Каждая фирма имеет круглосуточную телефонную линию, где можно узнать интересующую вас информацию.

Талон ДМС является гарантией оказания качественной медицинской помощи как в экстренных ситуациях, так и в плановом порядке. Перечень услуг в рамках действия полюса определяется тарифом, выбранным клиентом, а также общей страховой суммой, в рамках которой фирма несет финансовую ответственность.