Как уменьшить налог на страховые взносы по УСН досрочно

Чтобы уменьшить налог по УСН или ПСН, можно уплатить страховые взносы досрочно. Сделать это можно двумя способами.

Основание: письмо ФНС России от 25.04.2023 г. № СД-4-3/5326@

Подать форму можно в личном кабинете налогоплательщика на сайте ФНС двумя способами:

-

Зайти в личном кабинете в раздел «Жизненные ситуации» и выбрать заявление в разделе «Распорядиться сальдо ЕНС»;

-

На главной странице в личном кабинете ИП зайти в меню «Все сервисы» и выбрать заявление в блоке «Единый налоговый счет».

Второй — уплатить страховые взносы на КБК фиксированных страховых взносов. Нужно указать в платежном поручении КБК фиксированных страховых взносов 18210202000011000160, а в поле «101» – статус налогоплательщика «02».

В этом случае налоговая по платежному поручению сама распознает, на что идут деньги, поэтому представлять заявление о зачете не требуется. Фактически, это прежний порядок уплаты, просто по новым КБК. Он допустим в 2023 году, пока действует переходный период.

Чтобы сформировать платежку, можно воспользоваться электронным сервисом «Уплата налогов и пошлин» от ФНС. В нем нужно выбрать раздел «Уплата фиксированных страховых взносов

Важно. В обоих случаях размер сальдо должен быть не меньше суммы, на которую уменьшается налог, т.к

налог уплачивается авансом. Иначе деньги направят на погашение долга.

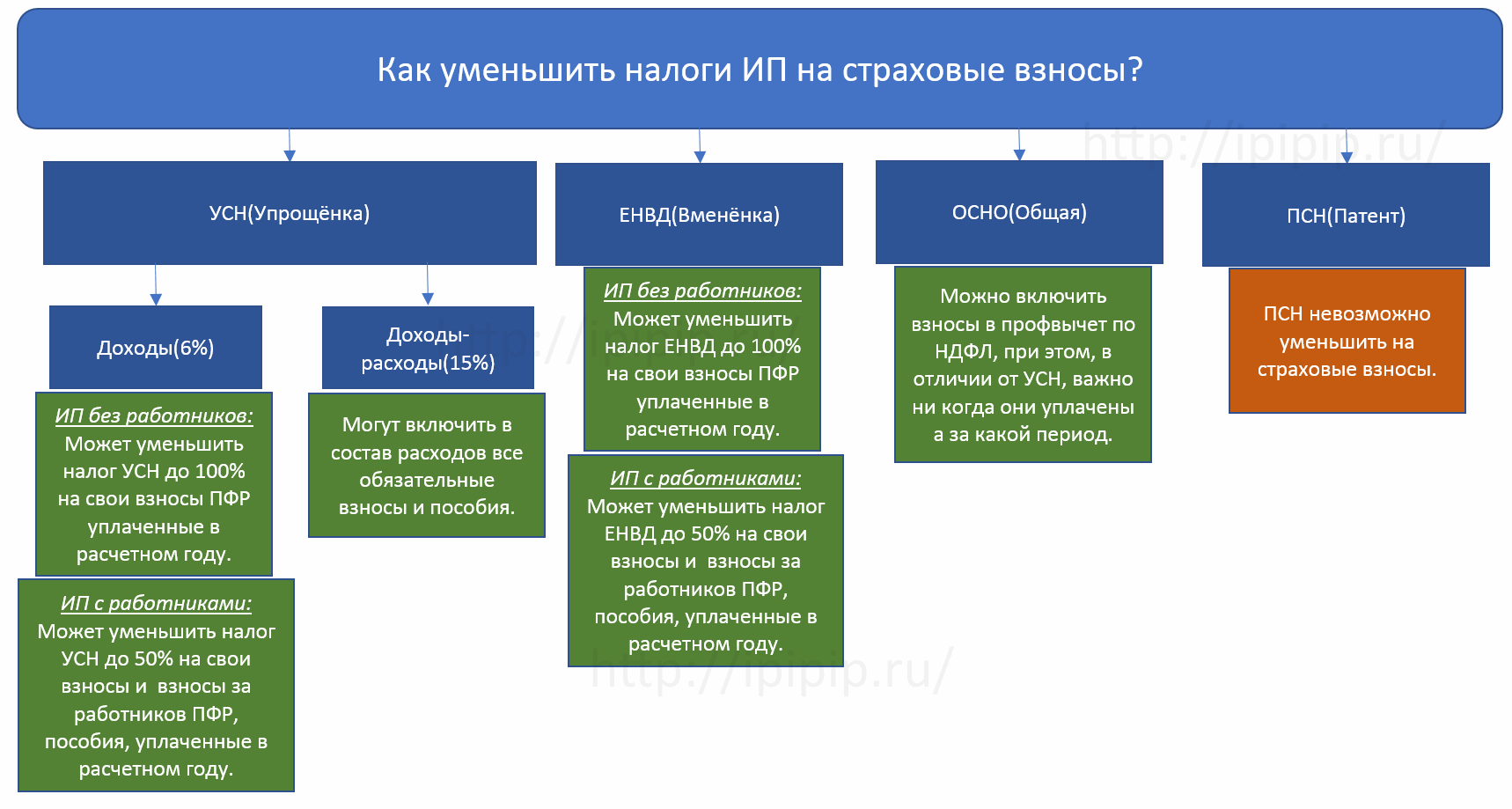

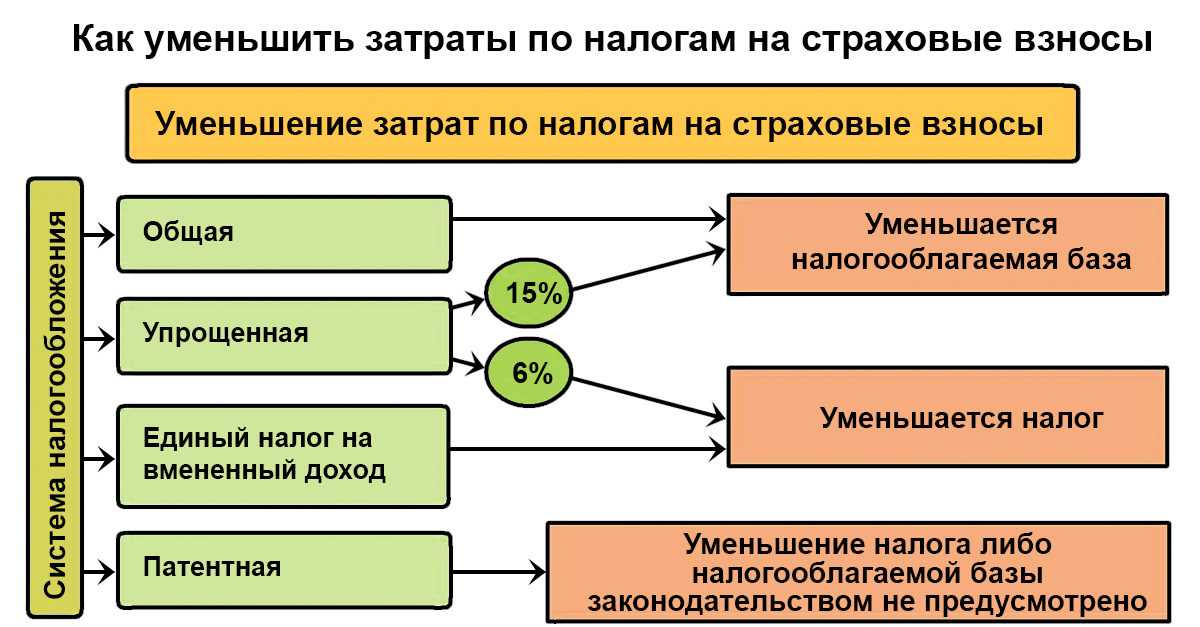

Выбор между УСН Доходы и УСН Доходы минус расходы

Перед тем, как разобраться в уменьшении налога на взносы, надо понять, как он рассчитывается. Ведь если говорить о расчете налоговой базы для разных вариантов упрощенки, то между ними есть принципиальное отличие.

На УСН Доходы налогом облагается реализационный и внереализационный доход

Расходы, произведенные в бизнес-целях, здесь во внимание не принимаются.

На УСН Доходы минус расходы затраты учитываются, но при соблюдении нескольких условий: экономическая целесообразность, правильное документальное оформление и подтверждение оплаты. Работать на этом режиме выгодно только при достаточно высокой доле расходов в выручке.

Если говорить о предпочтениях упрощенцев в выборе между объектами налогообложения, то для ООО это примерно 50/50. А вот среди индивидуальных предпринимателей больше 80% выбирают УСН Доходы.

Но о каком уменьшении налога для этого режима может идти речь, если никакие расходы для УСН 6 процентов вообще не учитываются? Ответ мы найдем в статье 346.21 Налогового кодекса.

Решение проблемы с уменьшением налогов ИП на сумму взносов

Для того, чтобы предприниматели могли уменьшить поквартально налог по УСН на взносы необходимо подать заявление о зачете. Об этом говорится в письме Минфина от 20.01.2023 № 03-11-09/4254.

Обратите внимание! Именно Заявление о зачете (форма по КНД 1150057), а не Уведомление о исчисленных налогах и взносах (форма по КНД 1110355), которое подают организации.

Решение проблемы частичное, т.к. бумажной формы Заявления о зачете не предусмотрено и его необходимо подавать только в электронном виде, для чего необходима усиленная квалификационная подпись и ПО, способное сформировать документ в нужном формате.

Информация обновлена 3 марта 2023г.

Способы сдачи прописаны в п. 4 ст. 78 НК РФ, заявление подается:

- по ТКС;

- через личный кабинет налогоплательщика (3 марта 2023г. — до сих пор такой функционал не введен. Ждем…).

Через некоторое время был введен еще один способ учесть страховые взносы вовремя, но он будет действовать только в 2023 году (на переходный период). Страховые взносы можно оплатить платежным поручением, но оно должно специальным образом заполнено.

Статус в ней должен стоять 02.

Должен указан ОКТМО (по месту регистрации).

Период – ГД.00.2023

КБК:

- 18210202000011000160 – взносы (одним платежом ОПС + ОМС);

- 18210203000011000160 – взносы 1% с дохода выше 300 тыс. рублей (теперь он отличается от КБК фиксированных взносов).

Опубликовали статью, в которой приведен пример данной платежки-уведомления.

Социальное страхование: расчёты и льготы

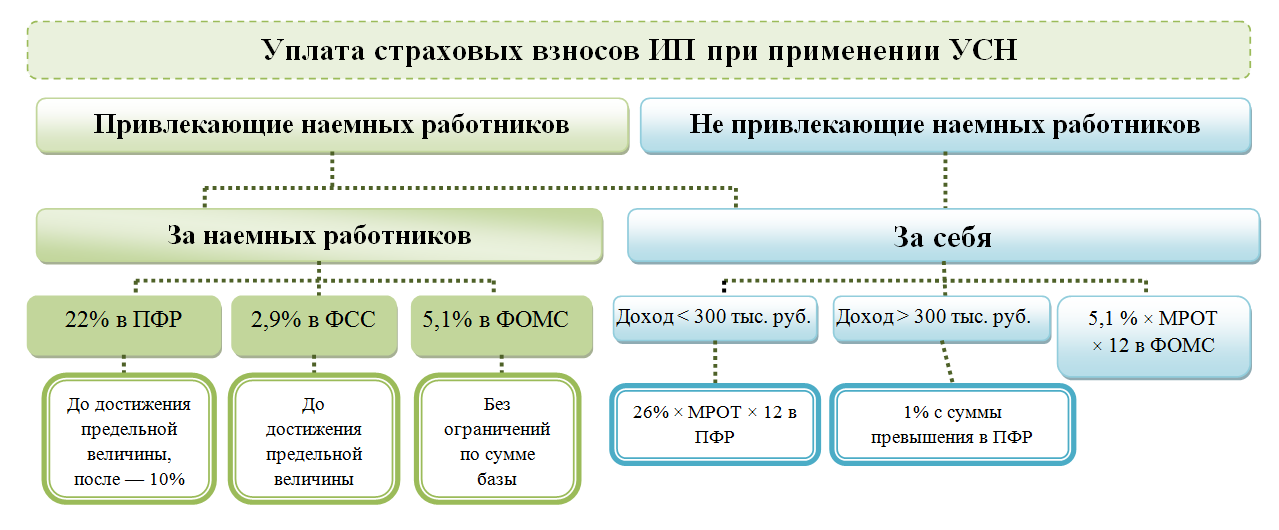

Все работодатели — юрлица и ИП, обязаны начислять и платить страховые взносы (СВ) за свой счёт. Речь идёт о платежах за работников и фиксированных взносов ИП за себя.

Страховые платежи делятся на 4 вида:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПЗ).

С 1 января 2023 года все они объединены в одну сумму и перечисляются в составе единого налогового платежа (ЕНП), за исключением взносов по НСиПЗ (их оплачивают отдельно, по своему КБК).

Установлен единый тариф СВ — 30% от суммы всех начисленных доходов сотрудника (без учёта платежей по НСиПЗ — от 0,2% до 8,5% в зависимости от класса риска).

По общей сумме СВ рассчитана предельная база начисления на 2023 год — 1 917 000 рублей. Если общий доход сотрудника достиг этой суммы в течение года, ставка СВ уменьшится с 30% до 15,1%.

Для субъектов малого и среднего предпринимательства (МСП), некоммерческих организаций, резидентов «Сколково», и других категорий плательщиков согласно статье 427 НК РФ установлены льготные ставки СВ.

Так, для субъектов МСП действуют следующие тарифы СВ:

- 30% от совокупного дохода в пределах МРОТ (в 2023 году — 16 242 руб.);

- 15% от суммы, превышающей МРОТ.

Пример: заработная плата тракториста Петрова П.П. за январь 2023 года — 60000 рублей. СВ будут считаться так:

30% от 16242 руб. = 4872,6 руб.,

15% от (60000 — 16242) = 15% от 43758 руб. = 6563,7 руб.,

Итого 11436,3 руб. (4872,6 + 6563,7).

Для других категорий плательщиков, указанных в статье 427 НК РФ, определены свои ставки СВ.

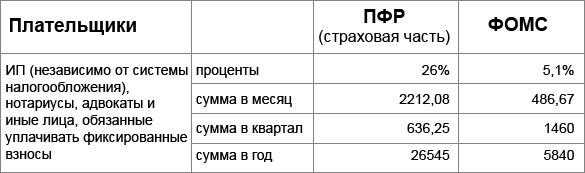

Фиксированные СВ за себя ИП должен перечислять независимо от факта осуществления деятельности. На 2023 год она будет составлять 45 842 рублей. Уплатить сумму СВ можно в любое время, вплоть до 31 декабря.

С суммы дохода за 2023 год, превышающей 300 000 рублей, нужно перечислить СВ на ОПС в размере 1% от разницы. Срок уплаты — до 1 июля 2024 года.

Что касается плательщиков УСН, то их абсолютное большинство относится к субъектам МСП, и имеют льготы по СВ. В РФ действуют две базы налогообложения по УСН:

- «Доходы» со ставкой от до 1 до 8%;

- «Доходы минус расходы» по ставке от 5 до 20%.

Они выбираются исходя из специфики ведения бизнеса и соотношения доходов и расходов. Самый распространённый вариант — УСН 6% («Доходы»). Какие налоги уменьшают на УСН 6%? Те, что рассчитываются с полученной выручки.

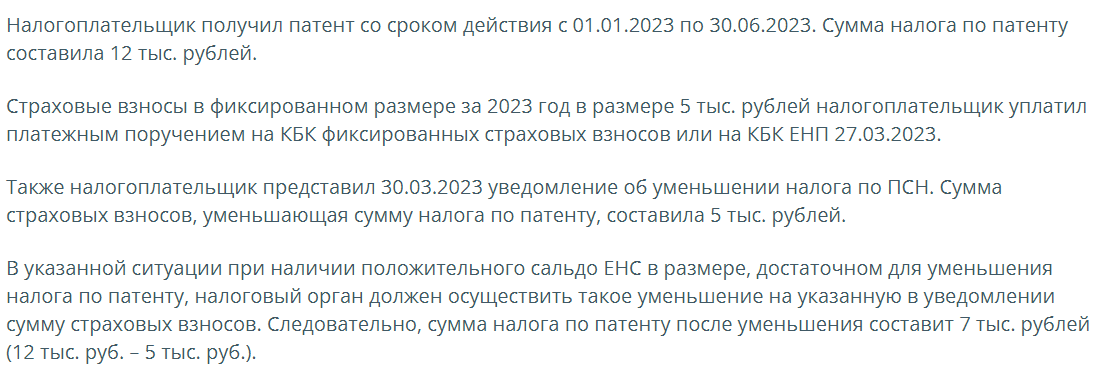

Как уменьшить налог на ПСН досрочно

Порядок зачета налога практически такой же, как и в случае в УСН. Единственное различие — в форме, которую подают предприниматели на Патенте. Для уменьшения налогового платежа они должны направить в ФНС уведомление об уменьшении суммы налога по форме форму КНД 1112021. Подать его необходимо до наступления срока уплаты платежа по патенту.

Вот пример расчета, который предлагает ФНС в письме от 31.03.2023 г. № СД-4-3/3898@ для предпринимателей на патенте

Также до конца 2023 года предприниматели на ПСН могут уплатить взносы платежным документом с указанием статуса 02, КБК страховых взносов и ОКТМО по месту постановки на учет.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Отчёт ИП по страховым взносам в 2023 году

Новая форма отчёта по зарплате и страховым взносам в ФНС заменит РСВ и СЗВ-М. Ежемесячно до 25 числа нужно будет сдавать упрощённый персонифицированный отчёт с данными о заработке и начисленных взносах. Затем эти данные перенаправят в новый Социальный фонд для расчёта пособий по временной нетрудоспособности.

В ежеквартальном отчёте нужно будет указывать данные об общей сумме начисленных доходов, облагаемой и необлагаемой базах и начисленных страховых взносах.

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Особенности расчета и оплаты страховых взносов для ИП

На предпринимателей возлагается обязанность платить налоги и страховые взносы. Порядок расчета и перечисления платежей в бюджет или во внебюджетные фонды напрямую зависит от режима налогообложения, выбранного ИП. Также разные правила расчета предусмотрены в отношении взносов за самого предпринимателя и за работников, с которыми он оформил трудовые договоры.

Как нужно рассчитывать сумму взноса во внебюджетные фонды индивидуальному предпринимателю? Спросите юриста

Основной схемой налогообложения для предпринимателей является УСН. Переход на нее осуществляется по заявлению ИП. При этом предприниматель может сам выбрать вариант расчета и оплаты налога по упрощенной схеме:

- 6% со всех видов дохода, при этом сумма расходов не имеет значения (УСН «Доходы»);

- 15% с разницы между доходами и подтвержденными расходами (УСН «Доходы минус расходы»).

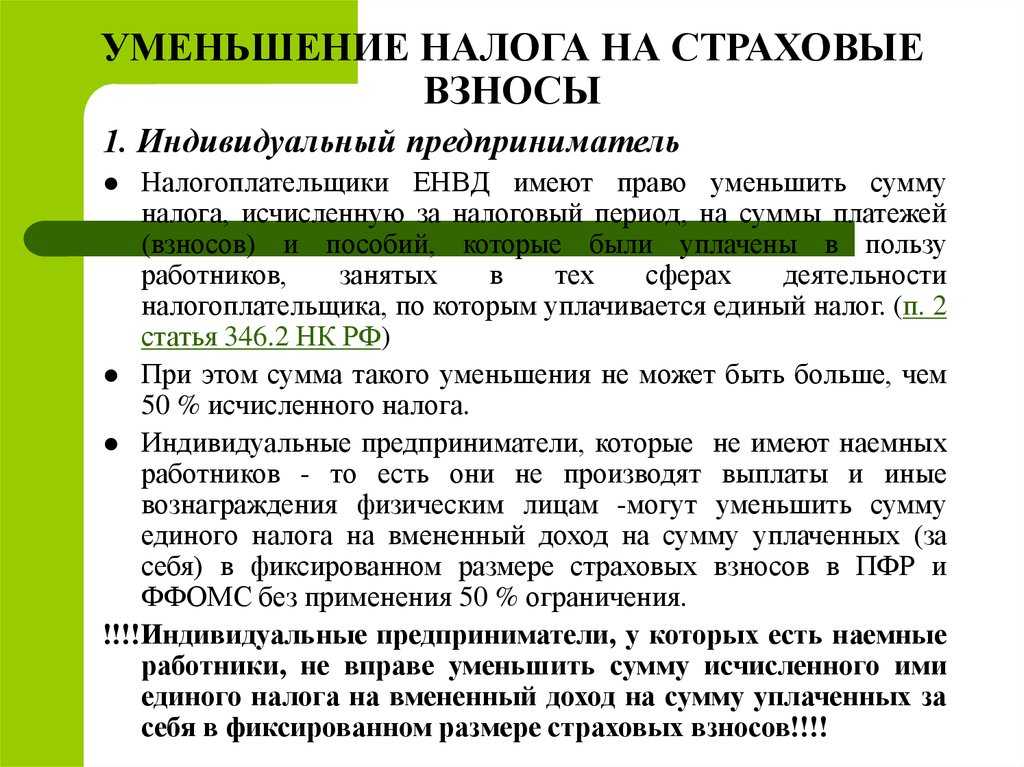

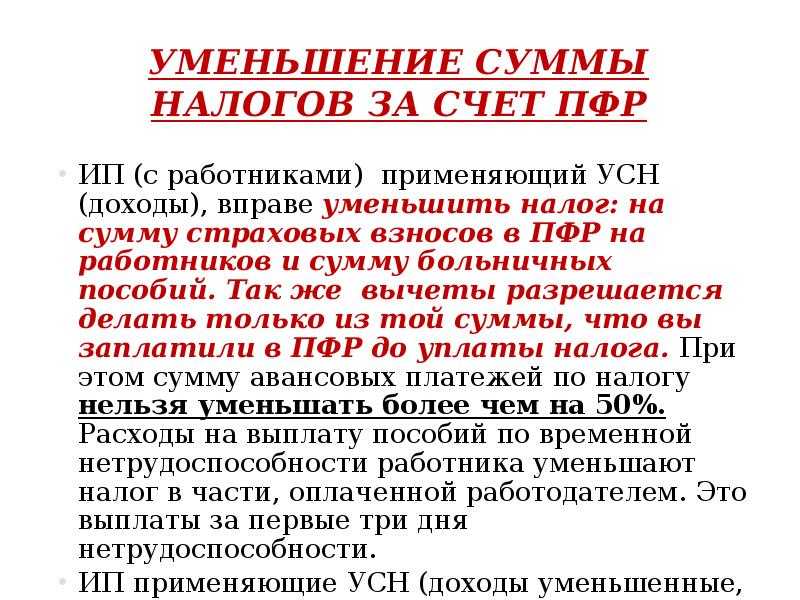

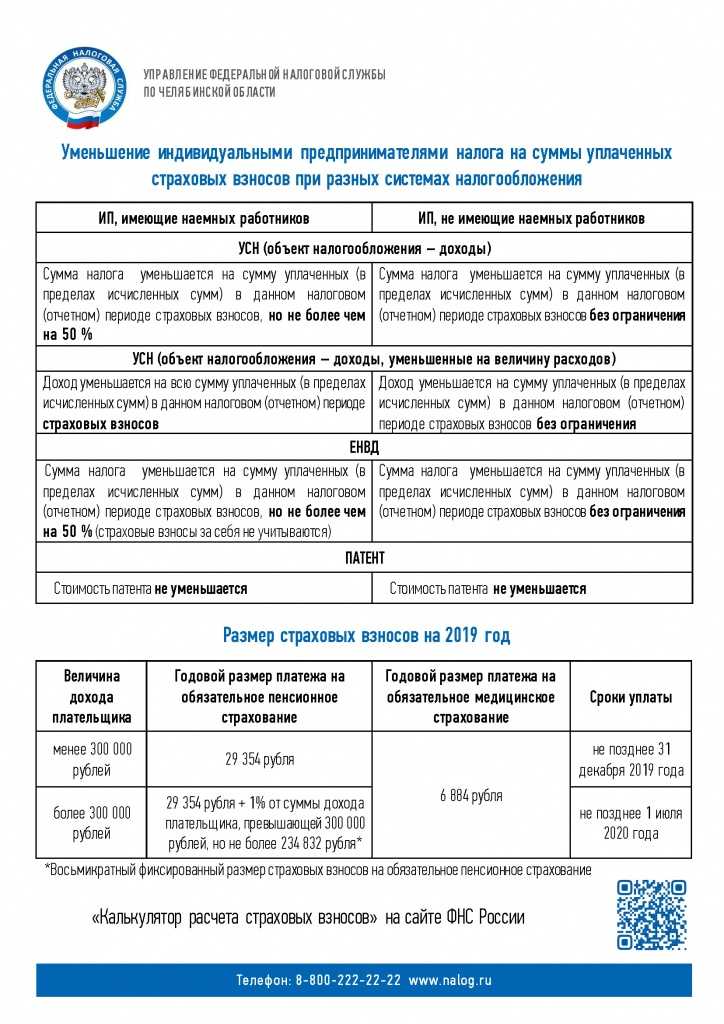

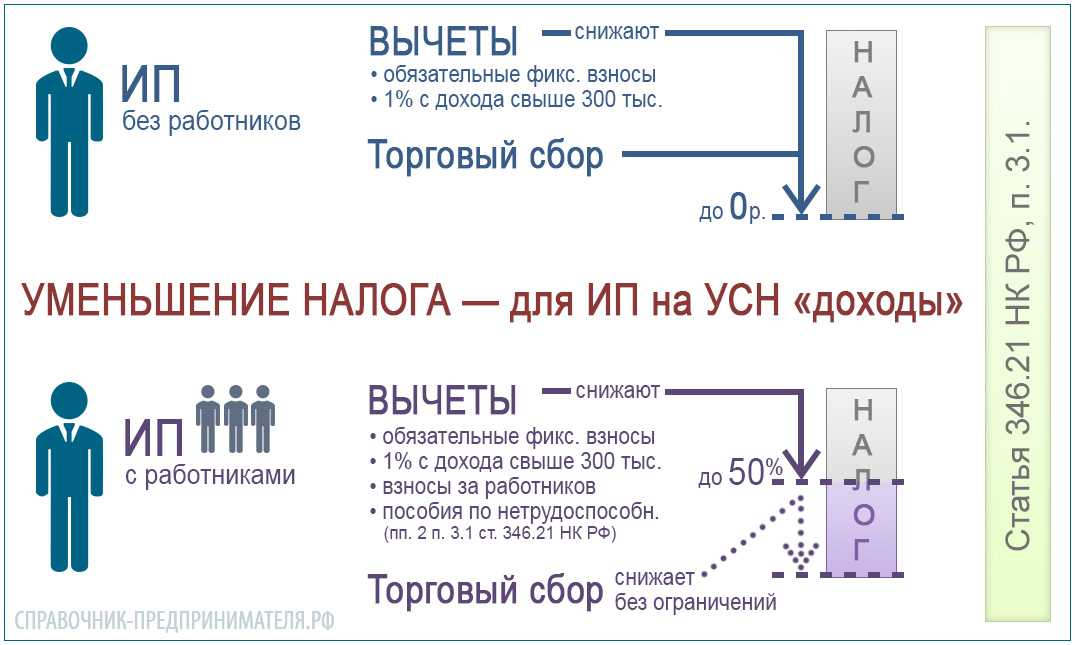

Оплата медицинских, социальных и пенсионных взносов влечет дополнительную финансовую нагрузку. Это особенно актуально для предпринимателей, которые почти всегда подпадают под категорию малого или среднего бизнеса. Поэтому при работе на режиме УСН дается специальная льгота. ИП может зачесть фиксированные взносы или платежи за наемный персонал в счет налога. В некоторых случаях это даст полное освобождение от налогообложения по итогам года.

Страховые взносы можно уменьшить путем применения льготной ставки к доходам, превышающим 1 МРОТ

Также с 2024 года можно получить освобождение от всех взносов за себя и работников по новому налоговому режиму. Предприниматель может снизить сумму налога по УСН за счет страховых взносов на себя. В отношении взносов за работников можно уменьшить размер налога только на 50%.

Без наемных работников

Если у ИП нет наемного персонала, он обязан платить взносы только за себя. Для этого ежегодно утверждается сумма фиксированного платежа, в который включены сразу все страховые взносы. На 2024 год размер платежа составляет 45 842 руб., куда входит:

- 36 723 руб. на пенсионное страхование;

- 9 119 руб. на медицинское страхование.

Платить фиксированный взнос можно в любой момент в течение года. Главное, чтобы до конца года фиксированный платеж был перечислен полностью, иначе возникнет задолженность. Дополнительный взнос 1% можно оплачивать до 1 июля следующего года, так как он рассчитывается по показателям годового дохода.

Как проще всего перечислять взносы во внебюджетные фонды, с гарантией, что они дойдут до счета и налоговая потом не впаяет штраф?

С наемными работниками

В фиксированный платежи для ИП не входят взносы на соцстрах. Но если у предпринимателя оформлены наемные сотрудники, то порядок расчета и оплаты взносов во внебюджетные фонды меняется:

- для платежей за работников не применяется фиксированный платеж;

- размер взносов рассчитывается как 30% от начисленной зарплаты (22% идет в ПФР, 5.1% идет в ФФОМС и ТФОМС, 2.9% на соцстрах);

- за работников, занятых на некоторых потенциально опасных работах и должностях, нужно оплачивать дополнительные взносы на соцстрах (от 0.2 до 8.5%).

Также порядок расчета взносов зависит от суммы доходов работника. Например, взносы на соцстрах (ФСС) нужно рассчитывать, пока сумма дохода не достигнет предела 1 млн 032 тыс. руб. (в годовом исчислении). С превышения этой суммы взносы в ФСС платить не нужно. Для пенсионных взносов применяется специальная сниженная ставка 10% с суммы дохода, превышающей 1 млн 565 тыс. руб. (в годовом исчислении).

- Как проверить, оплатить и списать задолженность по страховым взносам

- Неуплата страховых взносов: мелочи жизни или серьезное нарушение?

- Задержка заработной платы наемным работникам — преступление ли это?

«Доходы минус расходы»

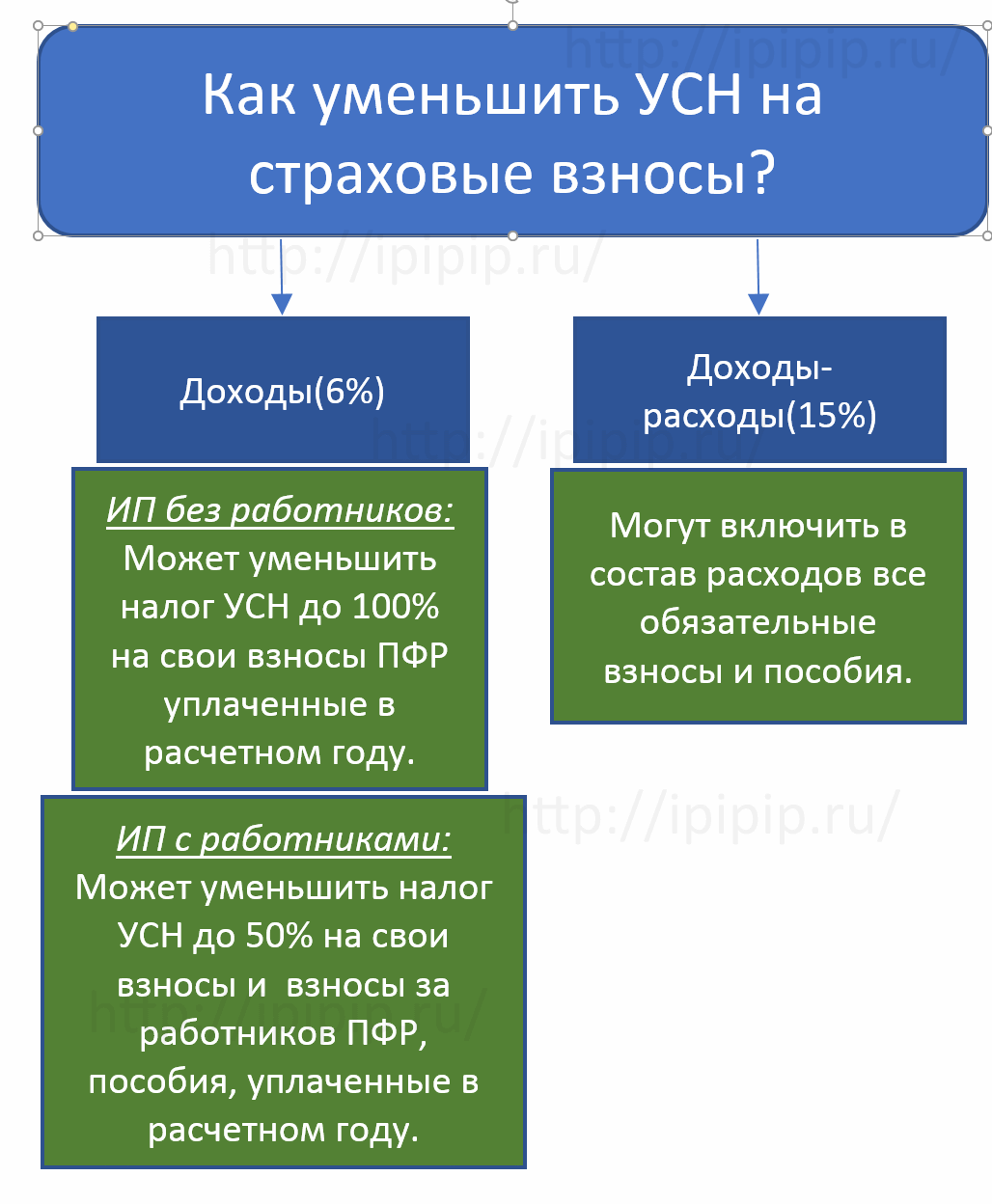

Лица, занимающиеся индивидуальным предпринимательством на режиме 15%, экономят на вычетах выплат абсолютно по-другому принципу. Все страховые и пенсионные уплаты за себя и работников следует включить в графу расходов предприятия. Благодаря этому размер налоговых переплат сократится, поскольку для исчисления налоговых пошлин по объекту 15% используется формула:

(Прибыль) – (Затраты фирмы)

Последнее значение формулы распишем подробнее:

(Расходы фирмы) = (Расходы на бизнес) + (Отчисления) + (1% с превышения прибыли)

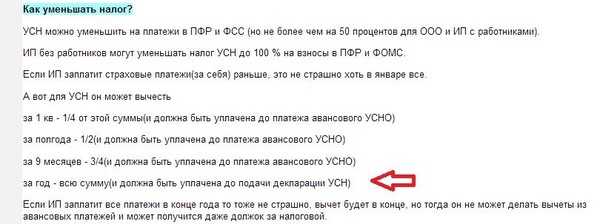

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

Пример расчета налога при ставке 15%

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

Какие перемены в 2023 году влияют на выплату и уменьшение страховых взносов

С 1 января 2023 года заработал Социальный фонд России, который объединил в себе Пенсионный фонд и Фонд социального страхования. Мы уже рассказывали об изменениях в статье «Как предприятиям платить страховые взносы в 2023 году по новым правилам».

Другая важная перемена — переход на Единый налоговый счет (ЕНС) и появление единого налогового платежа (ЕНП). О том, что поменялось, мы писали в статье «Единый налоговый платеж: новый порядок уплаты налогов».

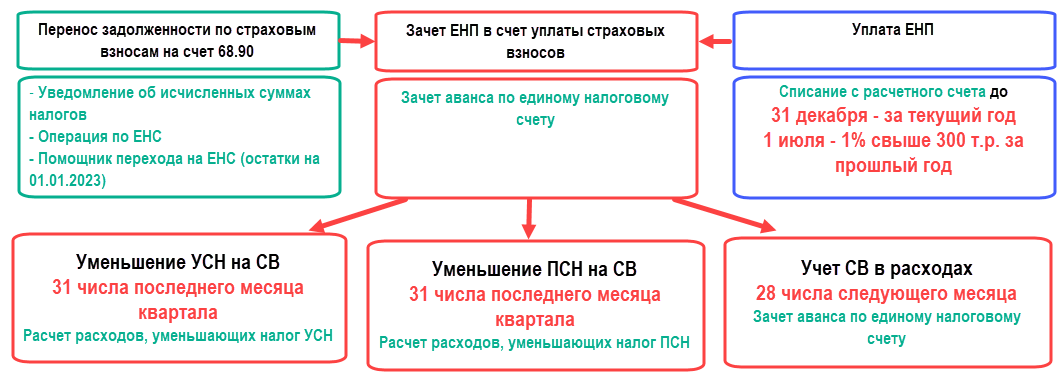

Нововведения повлияли не только на порядок уплаты страховых взносов, но и на порядок уменьшения на них налогов. Раньше индивидуальный предприниматель на упрощенной системе налогообложения (УСН) «Доходы» или на Патенте (ПСН) поквартально платил фиксированные взносы и уменьшал на них налог.

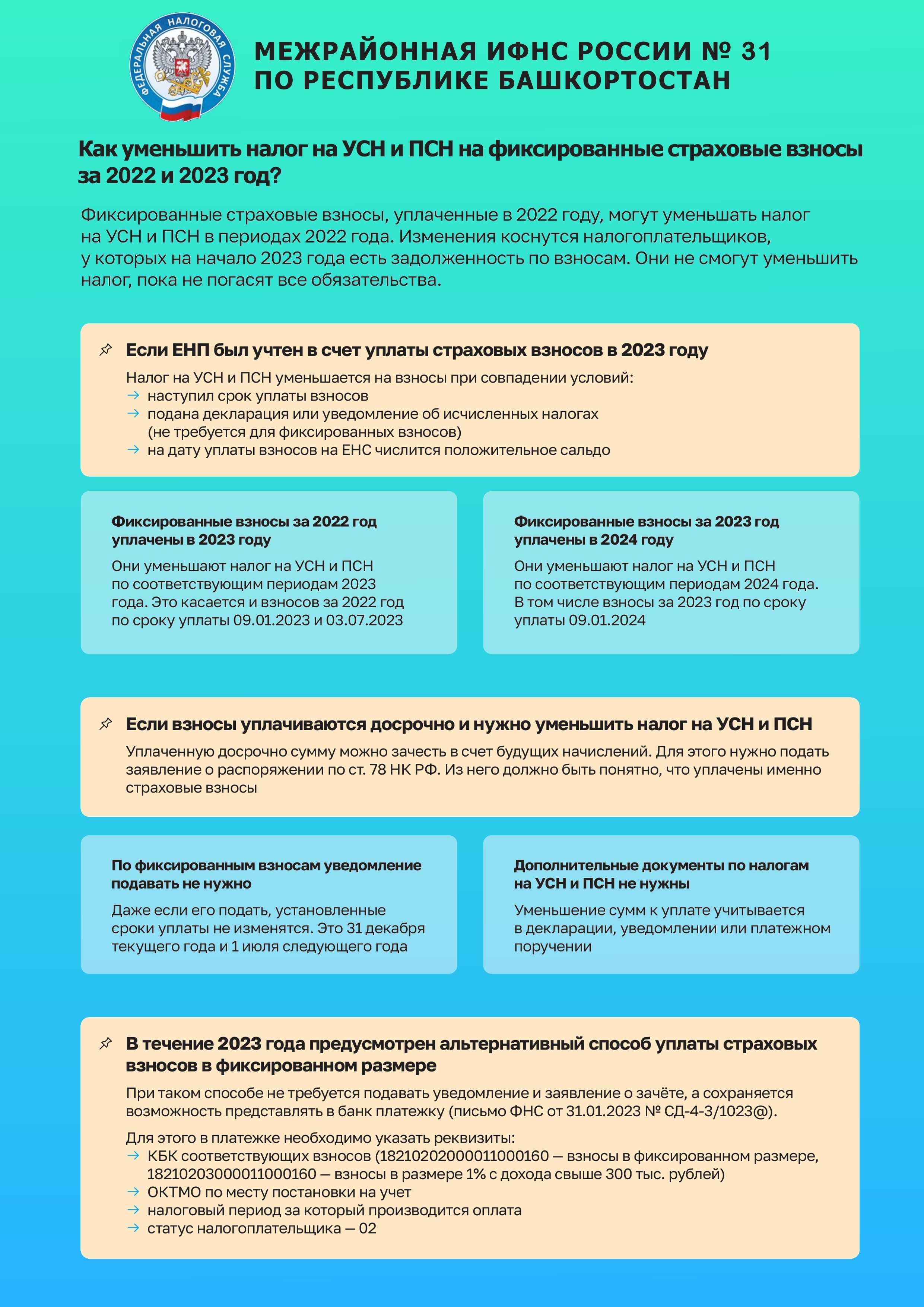

Теперь схема стала сложнее. Ключевое правило такое — уменьшить налог можно на страховые взносы, которые уплатили внутри налогового периода. Например, чтобы уменьшить налог за первое полугодие, уплатить взносы потребуется до конца июня.

Фиксированные взносы, которые уплатили в 2023 году, можно учесть ЕНП в счет исполнения обязанности по уплате взносов.

Чтобы обязанность по уплате считалась исполненной, должны соблюдаться три требования:

-

Пришел срок уплаты страховых взносов.

-

Подали декларацию или уведомление об исчисленных суммах налогов.

-

На дату уплаты страхового взноса на ЕНС достаточное положительное сальдо. Если сальдо окажется отрицательным, то сумма уйдет на погашение долга.

-

Подавать уведомление по фиксированным взносам не нужно. Сроки уплаты все равно не останутся прежними — 31 декабря текущего года и 1 июля следующего года. В эти же сроки автоматически засчитываются и платежи в счет фиксированных сроков.

Поэтому взносы за 2023 год уменьшают налог на УСН и ПСН по соответствующим периодам 2024 года — потому что налоги за 31 декабря зачислят только 9 января следующего года. Сейчас уменьшить налоги можно по тем суммам взносов, которые заплатили за 2022 в 2023 году.

В чем заключается проблема со взносами в 2023 году

Ранее, перечисляя фиксированные взносы поквартально (разделив сумму взносов за год на 4 части), предприниматель мог уменьшить на них налоги. Причем ИП на УСН без работников с небольшим уровнем доходов вообще не платил налогов, они уменьшались до 0.

Информация обновлена 13 февраля 2023г.

Теперь все платежи идут на один счет. Казалось бы – какая разница, теперь проще? Но ЕНС – это как бы виртуальный кошелек, который пополняется перечисленными вами средствами. И его пополнение вовсе не означает что налог (взнос) уплачен. Средства остаются на счете и не считаются зачтенными, у предпринимателя взносы списываются 2 раза в год. 1% взнос с превышения над 300тыс.руб. дохода — 01 июня (с переносом на будний день, если это число — выходной), фиксированные взносы за год — 31 декабря (этот день выходной, срок переносится на первый день следующего года. И уменьшить на эту сумму можно налог в следующем году).

- Срок уплаты взносов за 2022 год: фиксированные 09.01.2023 и 1% взнос 03.07.2023.

- Срок уплаты взносов за 2023 год: фиксированные 09.01.2024 и 1% взнос 01.07.2024.

Т.е

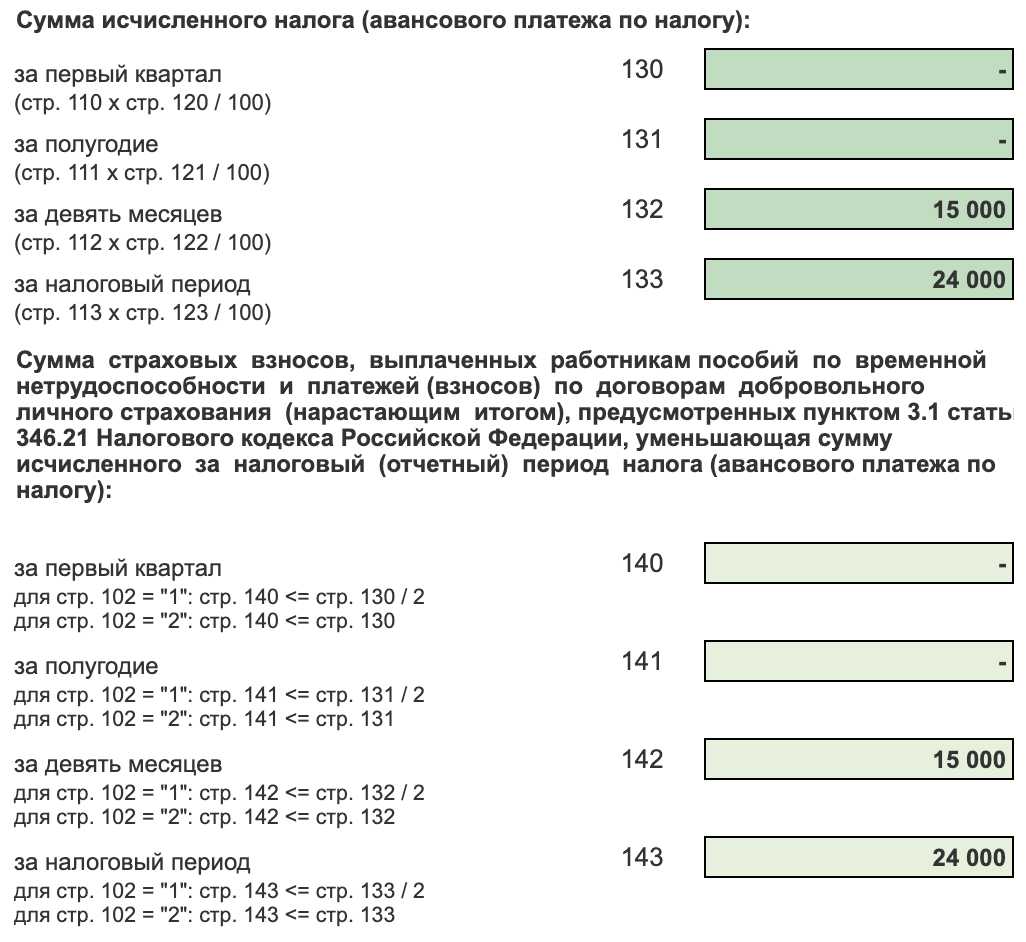

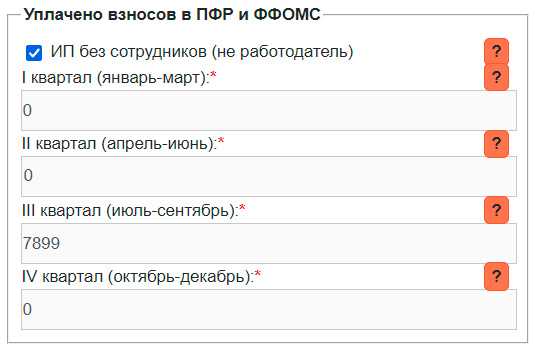

неважно как, какими суммами и когда платились взносы, уменьшить налог можно лишь во втором квартале на сумму 1% взноса с превышении 300тыс.руб, а на сумму фиксированных взносов можно уменьшить налог только в будущем году.. Чтобы сформировать корректную декларацию за 2023 год, в нашем сервисе указываем взносы так (если заявления о зачете не было):

Чтобы сформировать корректную декларацию за 2023 год, в нашем сервисе указываем взносы так (если заявления о зачете не было):

Где 7899 руб – это 1% взносы с превышения 300 тыс

(не важно, уплаченные в 1 квартале или во втором), а 45842руб. (фиксированные взносы ИП за 2023 год) будут учтены только в 1 квартале 2024 отчетного года

Напомним, связано это с тем, что срок уплаты фиксированных взносов за 2023 год — 09.01.2024, а срок уплаты 1% взносов за 2022 год с превышения 300тыс.руб — 03.07.2023.

В случае такого заполнения декларация, как и расчет налога 2023 года, будет корректным, но явно налог окажется больше ожидаемого, так как его нельзя уменьшить на фиксированные взносы, уплаченные в течении года.

Почему налог УСН можно уменьшать на взносы

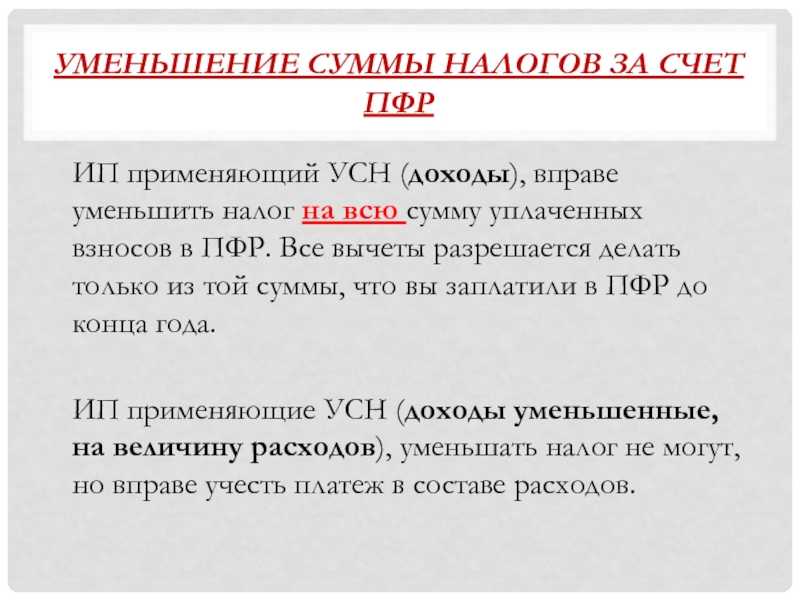

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

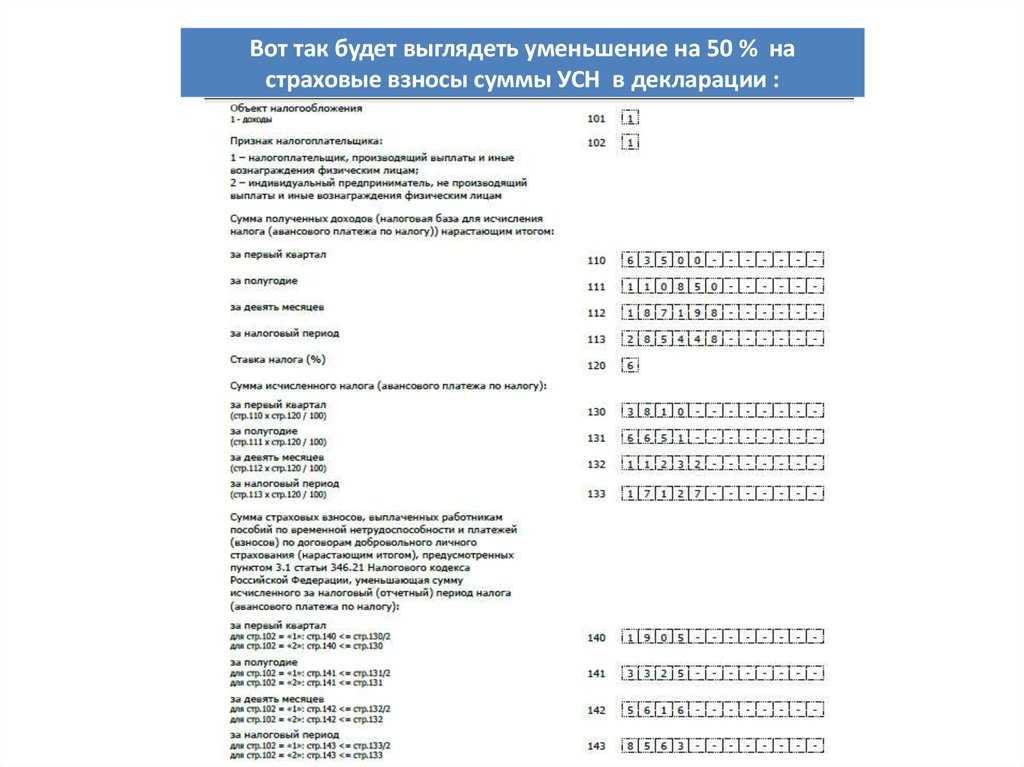

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

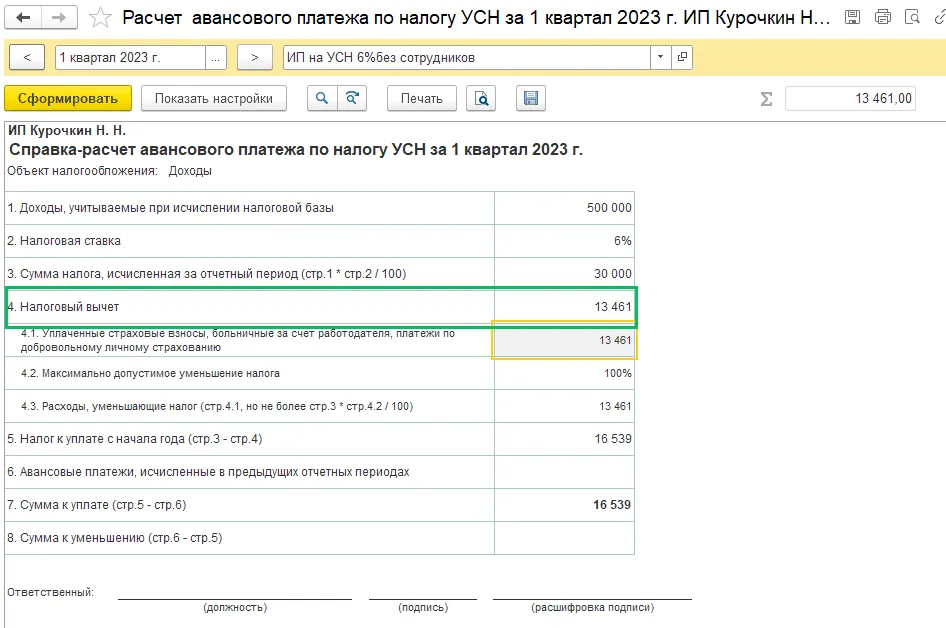

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.

Снижение страховых взносов для малого бизнеса по новому налоговому режиму 2024 года

С середины 2022 года появилась еще одна льгота, дающая право на снижение УСН или освобождение от страховых взносов. Речь идет о новом налоговом режиме, который в тестовом варианте вводится в некоторых регионах. Например, новое схемой налогообложения смогут воспользоваться ИП в Москве, Московской области. Впоследствии новый режим будет распространен и на остальные регионы России.

Если предприниматель подаст заявление в ФНС и перейдет на новую схему оплаты налогов, то в дальнейшем:

- можно будет вообще не платить во внебюджетные фонды за себя;

- можно полностью освободиться от платежей в фонды за наемный персонал, но с одновременным увеличением ставки УСН (например, с 6% до 8% по УСН «Доходы).

Предприниматель может заранее просчитать, получит ли он экономию от освобождения от взносов и небольшого повышения налога. ФНС обещает открыть онлайн-сервис для расчетов на своем сайте. Если экономии нет, никто не может заставить ИП перейти на новую схему налогообложения.

Еще одна проблема – легко попасть на пени по налогам или взносам

Оплатив страховые взносы платежным поручением, даже с указанием нужного КБК, вы всего лишь пополняете ЕНС. Подав заявление о зачете средств, вы всего лишь указываете, как вы хотите использовать данную сумму. Но налоговая инспекция может распорядиться положительным балансом на ЕНС по своему усмотрению, пустив средства на нем в счет погашения какой-либо задолженности. В результате страховые взносы, оплаченные вами, могут быть не оплачены (вот такая грустная игра слов).

Проблему усугубляет то, что Единый налоговый счет общий и для ИП, и для физического лица. С него будет вычтен имущественный или земельный налог, что также может привести к неразберихе.

В настоящее время выход, видимо, один – постоянный, чуть ли не ежедневный контроль состояния единого расчетного счета в личном кабинете.

Остается добавить, что на момент публикации статьи раздел ЕНС в личном кабинете до сих пор не доступен у некоторых налогоплательщиков. А многие из тех, у кого сведения доступны, говорят о многочисленных ошибках и несоответствиях. Из обсуждений на бухгалтерском сайте Клерк:

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в СФР и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

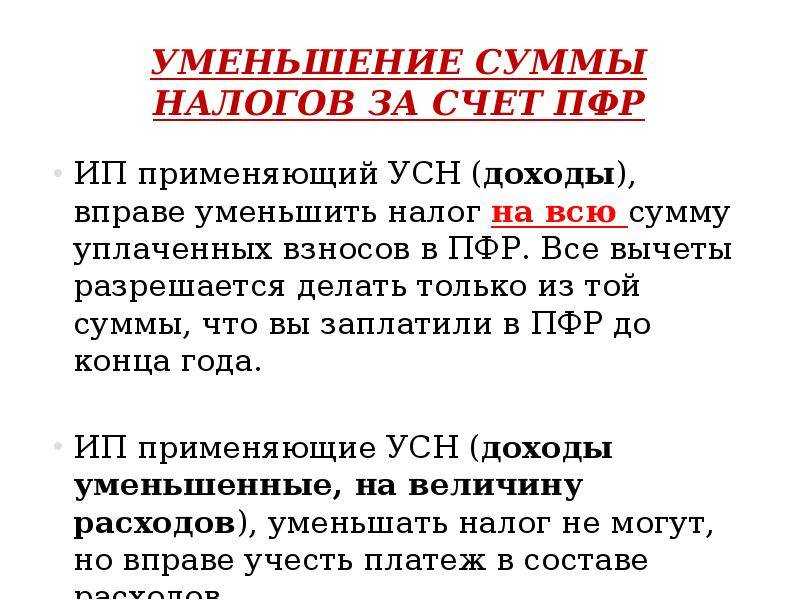

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 45 842 рубля, а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 45 842 рубля, то платить его вообще не нужно;

- если общий размер налога превысил 45 842 рубля, то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

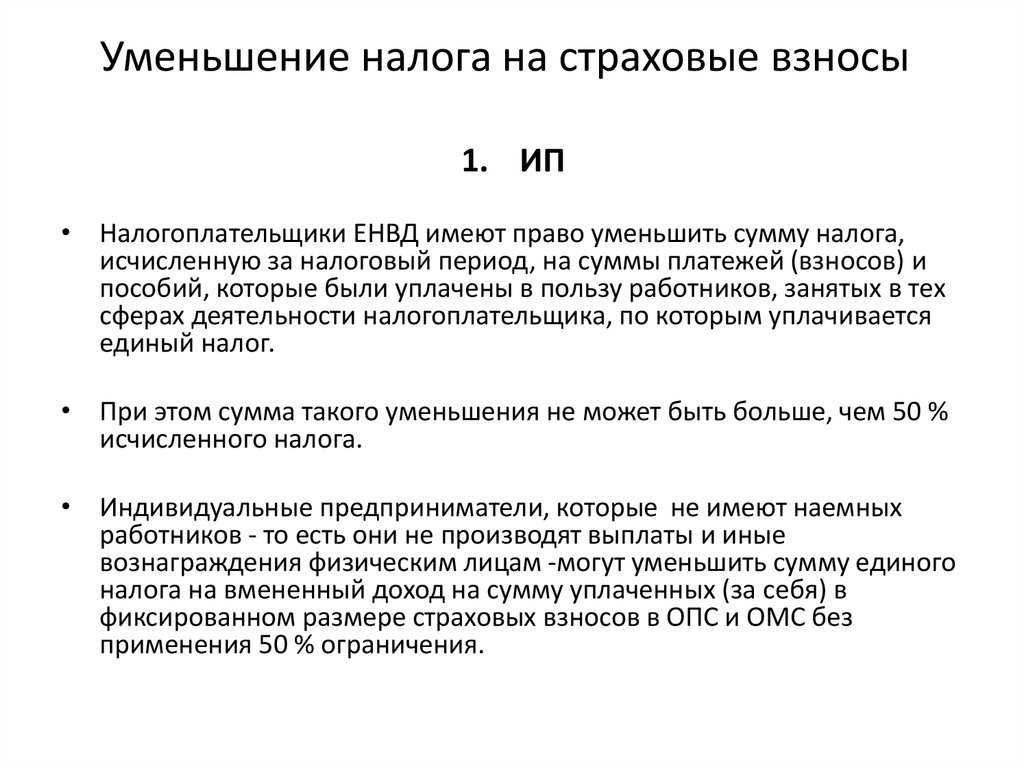

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2024 году показатель МРОТ составляет в среднем по РФ 16 242 рубля в месяц. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

Поскольку с января 2023 года вместо ПФР и ФСС работает Социальный фонд России (СФР). На размер взносов для ИП это не повлияло. Они могут рассчитываться по сниженным ставкам:

- на обязательное пенсионное страхование — 10%, а не 22%;

- на страхование по нетрудоспособности и материнству вообще нужно платить, так как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медицинское страхование можно платить по ставке 5%, а не 5.1%.

Обращаем внимание, что с 1 января 2023 введена система единого налогового платежа (ЕНП). ИП перечисляет платеж на единый налоговый счет

Далее ИФНС сама распределяет его по разным видам взносов.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

Что включать в состав доходов

Плательщики УСН используют кассовый метод начисления доходов и расходов. Это означает, что принять их к расчёту можно в момент их фактического поступления или оплаты. Доходом считается приход денег или имущества по коммерческой деятельности. Но есть и внереализационные доходы, в числе которых:

- проценты от депозитов;

- полученные платежи по штрафам и пеням;

- положительные курсовые разницы;

- возмещения ущерба;

- безвозмездно полученные активы и иные поступления в соответствии со .

С них также необходимо рассчитать налог и перечислять его в бюджет. В то же время:

- получение и возврат займов;

- пополнение счёта собственными деньгами ИП или учредителя;

- возвраты денег от клиента или поставщика;

- средства грантов, субсидий;

- иные поступления согласно ,

доходами не считаются, и в базе налогообложения УСН не учитываются.

При совмещении УСН и патента, доходы ИП от патентной деятельности должны учитываться отдельно, и не попадать в базу обложения УСН.