Проверка корректности бухгалтерской отчетности

^

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку на контрольные соотношения, после ее представления организации придет уведомление через оператора электронного документооборота с кодом ошибки. Организация может представить скорректированную отчетность, при этом представленная ранее отчетность будет загружена в ресурс БФО

ОКВЭД

В форме бухгалтерской (финансовой) отчетности необходимо указывать значение кода ОКВЭД, указанного в ЕГРЮЛ.

Данный показатель используется в расчете среднеотраслевых показателей, налоговой нагрузки, средней заработной платы и т.д. Также ОКВЭД используется Росстатом для ведения статистических наблюдений

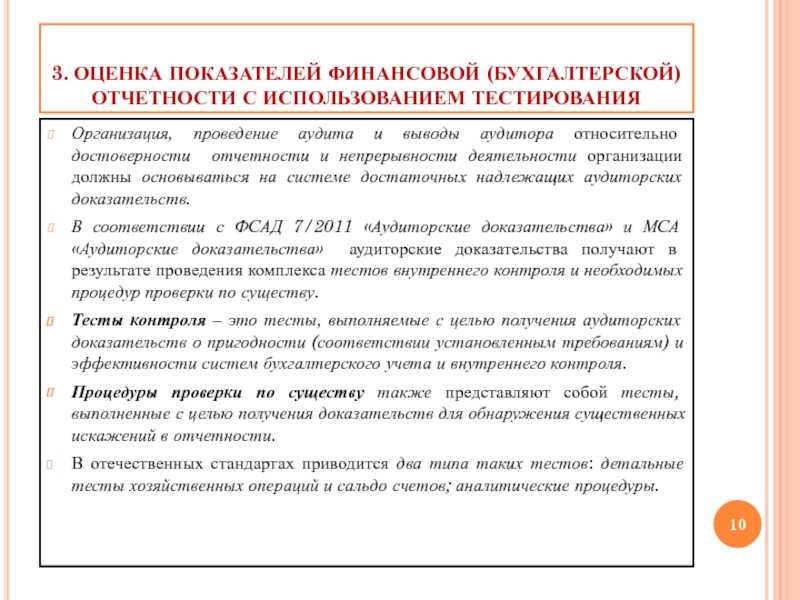

Аудиторская деятельность

Аудиторская деятельность — это процесс проверки бухгалтерской (финансовой) отчетности предприятий, осуществляемый аудитором в соответствии с профессиональными стандартами.

До конца 2017 года в России действовало 42 федеральных стандарта аудиторской деятельности. В 2018 году им на смену пришли МСА — международные стандарты аудита (ч. 1 ст. 7 № 307-ФЗ), позволяющие достичь большей объективности при проведении аудиторской проверки.

П. 2 ст. 1 № 307-ФЗ определяет, что аудиторская деятельность может осуществляться аудиторской компанией или индивидуальным аудитором.

Каким критериям должен соответствовать аудитор и от чего зависит его надежность:

Во-первых, аудиторская компания должна располагать достаточным количеством аудиторов с аттестатом в штате, при этом большинство из них должны иметь единый аттестат, полученный после 2011 года. Минимальное требование для ведения аудиторской деятельности — наличие в штате компании минимум трех аудиторов.

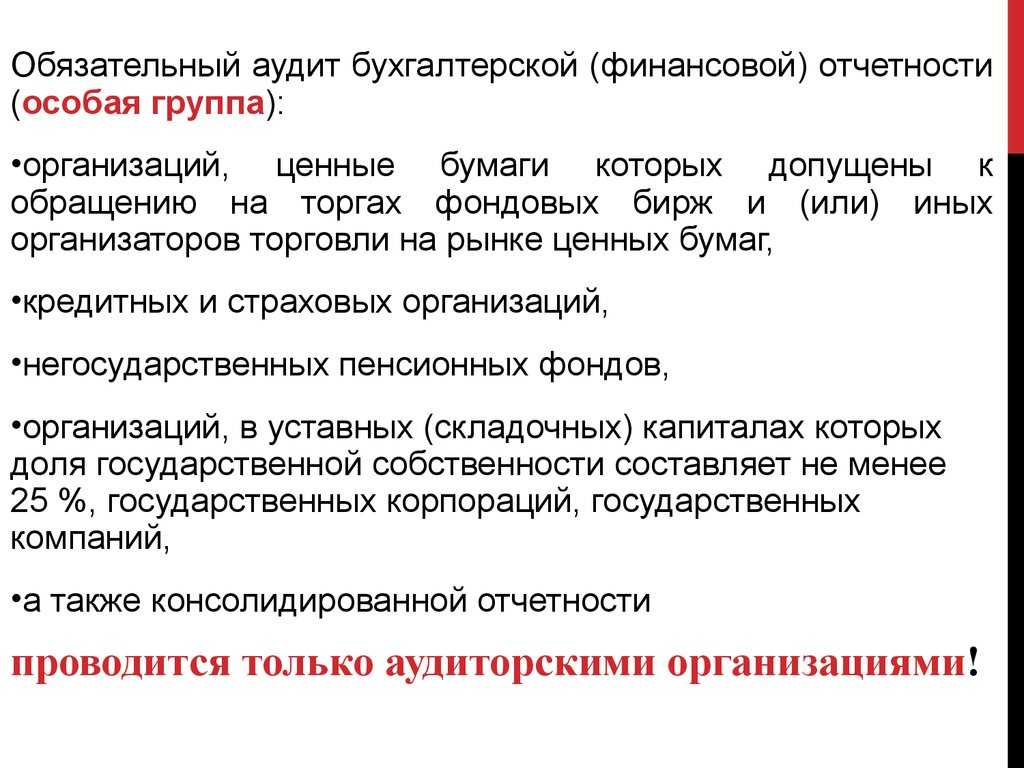

Завершающаяся реформа аудиторской деятельности разделила аудиторский рынок на несколько категорий. Так, аудиторские организации, проводящие проверку бухгалтерской отчетности общественно значимых организаций (ОЗО), обязаны соответствовать более высоким требованиям как к количеству аудиторов в штате (не менее 5), так и к объему раскрытия информации. Деятельность аудиторов в этом случае проверяет Федеральное Казначейство. В то время как для проведения аудита организаций-участников российской финансовой системы необходимо войти в реестр аудиторов общественно значимых организаций на финансовом рынке (ОЗО на ФР), который контролирует Банк России. Для включения в этот реестр в аудиторской компании должно быть не менее 12 аудиторов, а критерии проверки еще более жесткие – ее проводит непосредственно ЦБ РФ.

- Во-вторых, аудиторская компания должна являться членом СРО аудиторов (в России, начиная с 2022 года, действует только Ассоциация «Содружество»).

- В-третьих, сведения об аудиторе должны содержаться в реестрах, которые ведут: СРО аудиторов, Федеральное казначейство (аудит общественно значимых организаций), Банк России (аудит общественно значимых организаций на финансовом рынке).

- В-четвертых, СРО «Содружество» контролирует качество работы аудиторов, периодически осуществляя проверки — внешний контроль качества работы. Чаще всего такие проверки проходят 1 раз в 3 года, однако при возникновении особых обстоятельств может быть проведена внеплановая проверка по факту нарушений. Если аудиторская организация входит в реестр аудиторов ОЗО и/или аудиторов ОЗО на ФР, ее проверяют ежегодно Федеральное Казначейство и ЦБ РФ, соответственно. Сведения обо всех проверках отражаются на сайте СРО в открытом доступе.

Другими признаками надежности аудиторской компании также могут быть позиции в рейтингах (рэнкингах), наиболее известный и авторитетный из которых ежегодно составляется аналитическим агентством RAEX, и другие сведения, подтверждающие ее высокую деловую репутацию.

Основные этапы аудита учета финансовых результатов

Аудит учета финансовых результатов является способом проверки и оценки финансового состояния организации. Он позволяет установить соответствие результатов бухгалтерского учета и отраженных в отчетности с реальным положением дел в организации.

Всеми организациями, независимо от их формы собственности и сферы деятельности, должны проводиться аудиторские проверки. Это позволяет обеспечить прозрачность и достоверность финансовой отчетности, а также выявить факторы, которые могут повлиять на финансовые результаты и деятельность организации в целом.

Основные этапы аудита учета финансовых результатов включают:

- Подготовка к аудиту. На данном этапе аудиторы изучают документацию, отчеты и другие материалы, необходимые для проведения аудиторской проверки. Также проводится анализ системы внутреннего контроля и оценка рисков, связанных с финансовой отчетностью.

- Планирование аудита. На этом этапе разрабатывается программа аудита, в которой определяются цель и задачи аудиторской проверки, а также способы и методы ее проведения.

- Проведение аудита. В рамках этого этапа аудиторы осуществляют проверку учетных записей, документов и операций, связанных с финансовыми результатами организации. Они также проводят анализ финансовых показателей, оценивают соответствие учетной политики и принятых стандартов, а также выявляют возможные ошибки и нарушения в учете и отчетности.

- Анализ результатов аудита. По результатам проведенной проверки аудиторы составляют отчет, в котором содержатся выводы и рекомендации по улучшению системы учета и контроля в организации. Также может быть составлено заключение о достоверности и надежности финансовой отчетности.

Важно отметить, что аудит учета финансовых результатов не ограничивается только проверкой финансовых показателей. Он также включает анализ экономического состояния организации, оценку эффективности использования ресурсов, анализ рыночной ситуации и прогнозирование развития бизнеса

В целом, аудит учета финансовых результатов является важным инструментом для оценки финансового состояния и деятельности организации. Он позволяет выявить ошибки и нарушения в учете и отчетности, а также предоставляет рекомендации по улучшению работы в сфере финансового учета.

Структура процесса аудиторской проверки финансовой отчетности

Процесс проведения аудиторской проверки финансовой отчетности можно укрупненно разделить на следующие этапы:

- анализ общей информации и бизнесе потенциального клиента;

- согласование условий и последующее подписание договора на оказание аудиторских услуг;

- планирование аудиторской проверки, идентификация и оценка уровня рисков, определение предстоящего объема аудита;

- проведение тестирования средств контроля и расчет аудиторского риска;

- плановое проведение процедур аудита;

- анализ полученной в процессе проверки информации, обсуждение обнаруженных ошибок в отчетности с клиентом и предложение возможных корректировок;

- составление аудиторского заключения.

Проверка публичной бухгалтерской отчетности

Как соотносятся аудит и публичность бухгалтерской отчетности? Дело в том, что некоторые организации обязаны публиковать свою отчетность в открытом доступе (банки, например). Разумеется, допускается публиковать не всю полностью информацию, а какую-то ее часть, дающую полное представление о деятельности организации и ее финансовом положении.

Те отчеты, которые раскрывают коммерческую тайну предприятия, само собой, в открытый доступ не попадают. Перед публикацией таких сведений организация обязательно должна пройти проверку и получить аудиторское заключение о том, что вся документация соответствует нормам законодательства.

Бухгалтерская отчетность должна быть опубликована не позднее первого июня: так, документы за 2015 год должны появиться в открытом доступе до первого июня 2016 года.

Задачи аудита финансовой отчетности

Аудит финансовой отчетности является обязательным процессом для организаций в России. Его целью является проверка и оценка достоверности и соответствия финансовой отчетности нормативным требованиям. Задачи аудита финансовой отчетности включают:

- Проверка достоверности и объективности финансовой отчетности. Аудитор проводит анализ финансовых данных, реквизитов и документов, представленных в отчетности, для выявления ошибок или нарушений в учете и оформлении.

- Проверка соответствия финансовой отчетности нормативной базе. Аудитор анализирует финансовую отчетность на предмет соблюдения требований бухгалтерской и налоговой отчетности, а также других законодательных актов, регулирующих финансовую отчетность.

- Проверка представления и раскрытия финансовой информации. Аудитор проверяет, что все необходимые данные и показатели финансовой отчетности были представлены и раскрыты в соответствии с требованиями законодательства.

- Проверка целостности и надежности финансовой отчетности. Аудитор проводит анализ и проверку финансовой отчетности на предмет возможных ошибок, фальсификаций или мошенничества.

- Выявление и анализ рисков и уязвимостей в финансовой отчетности. Аудитор проводит анализ финансовой отчетности для выявления потенциальных рисков и уязвимостей, которые могут оказать негативное влияние на организацию или ее пользователей.

- Предоставление рекомендаций по улучшению системы учета и контроля. Аудитор может предложить организации рекомендации по улучшению системы учета и контроля, основываясь на результатах проведенного аудита.

В целом, задачи аудита финансовой отчетности сводятся к проверке достоверности, соответствия и объективности финансовой отчетности, а также выявлению рисков и предоставлению рекомендаций для улучшения учета и контроля.

Сущность аудита финансовой отчетности

Аудит финансовой отчетности – это процесс, в ходе которого аудиторы проводят независимую и объективную проверку бухгалтерской отчетности компании с целью выявления ошибок и нарушений. Главной целью аудита финансовой отчетности является подтверждение достоверности и объективности представленной информации.

Аудиторская проверка проводится в несколько этапов:

- Подготовительный этап, в ходе которого аудитор определяет цели и задачи аудита, а также сроки его проведения.

- Этап сбора и анализа информации, включающий в себя проверку документов и первичную бухгалтерскую отчетность.

- Этап проверки, на котором аудитор проводит детальную проверку финансовой отчетности, выявляя возможные нарушения и ошибки.

- Этап заключения, на котором аудитор составляет аудиторское заключение, в котором отражены результаты проверки и представлены рекомендации.

Аудит финансовой отчетности обязательно должен проводиться в соответствии с требованиями аудиторских стандартов и законодательства. Нарушения в проведении аудита могут привести к штрафам и наказанию для аудиторской компании.

Одним из ключевых понятий в аудите финансовой отчетности является объективность. Аудитор должен быть независимым от проверяемой компании и ее руководителя, чтобы обеспечить объективную оценку финансовой отчетности.

Важными задачами аудитора является выявление ошибок и нарушений в финансовой отчетности, а также проверка соответствия отчетности бухгалтерским и налоговым требованиям.

Для успешного проведения аудита финансовой отчетности аудитору часто приходится обращаться к внутренней и внешней документации компании, а также проводить дополнительные проверки и анализы.

Аудит финансовой отчетности является одним из важных инструментов контроля за финансовой деятельностью компании и позволяет выявлять и предотвращать возможные нарушения и ошибки.

Ответственность по аудиту

По аудиту бухгалтерской финансовой отчётности организации может быть такая ответственность за разные нарушения:

| Нарушение | Статья КоАП | Ответственность |

|---|---|---|

| Непроведение обязательного аудита или неподача аудиторского заключения в ИФНС | ст. 19.7 | 3 тыс. — 5 тыс. руб. для компании 300 — 500 руб. для должностного лица |

| ИФНС при проверке выявила отсутствие аудиторского заключения | ст. 15.11 | 5 тыс. — 10 тыс. руб. для должностного лица при первом нарушении10 тыс. — 20 тыс. руб. или дисквалификация на 1-2 года для должностного лица при повторном нарушении |

| Неразмещение бухотчётности и аудиторского заключения акционерными обществами на специальных ресурсах | ст. 15.19 | 700 тыс. — 1 млн. руб. для компании30 тыс. — 50 тыс. руб. или дисквалификация на 1-2 года для должностного лица |

Даже если штраф по данным основаниям уплачен, компания всё равно должна провести обязательный аудит (если его не было) и сдать аудиторское заключение в ИФНС.

Инвентаризация: новые требования

Безусловно, новые требования изменили методологические подходы к инвентаризации, повысив ее роль в формировании достоверных показателей отчетности. Инвентаризация стала не просто процедурой сверки инвентаризируемых объектов с данными регистров учета. В ходе инвентаризации должна быть проведена:

— стоимостная оценка объектов с учетом их состояния и оценка на соответствие критериям актива (финансового и нефинансового активов);

— оценка для определения статуса объекта учета, целевой функции и т. д.; реклассификация по срокам полезного использования.

Такая инвентаризация позволит сформировать бюджетную отчетность, отвечающую качественным характеристикам, установленным федеральными стандартами.

За последние три года при внешней проверке годовой отчетности КСП МО город Краснодар выявлены нарушения, повлиявшие на достоверность показателей годовой отчетности, на сумму 59,8 миллиарда рублей.

Причем проведенный анализ нарушений показал, что 76% выявленных нарушений, повлекших за собой искажение показателей отчетности, можно было избежать при должной инвентаризации, то есть при проведении ее в соответствии с установленными требованиями законодательства.

Основываясь на данных годовой отчетности, материалах инвентаризации и первичных документах, мы проводим детальный анализ показателей нефинансовых и финансовых активов, обязательств, имущества и обязательств забалансовых счетов. Проверяем наличие правоустанавливающих документов, полноту и своевременность отражения в учете и соответствие его критериям актива, установленные во время инвентаризации статус, целевые функции, корректное отражение стоимости.

Проверка качества проведения инвентаризации — один из важнейших вопросов, которые мы ежегодно включаем в рабочие планы при внешней проверке годовой отчетности, в том числе изучаем:

1 достоверность отражения имущества муниципального образования (объектов недвижимого имущества, земельных участков, особо ценного движимого имущества бюджетных и автономных учреждений, исключительных и неисключительных прав на нематериальные активы);

2 структуру и достоверность сформированной информации об объектах незавершенного строительства (проверяем первичные документы, подтверждающие капитальные вложения, соответствие статуса и целевой функции);

3 достоверность и анализ качественного состояния дебиторской и кредиторской задолженности (текущая, просроченная, сомнительная, безнадежная, не востребованная кредиторами), подтверждение ее актами сверок, меры по признанию сомнительной и безнадежной задолженности;

4 соблюдение требований по проведению и оформлению результатов инвентаризации активов, обязательств, имущества и обязательств на забалансовых счетах.

При выявлении в ходе внешней проверки рисков искажения показателей отчетности по причине некачественного или формального проведения инвентаризации мы проводим выборочную инвентаризацию отдельных объектов учета.

Этапы проведения аудита бухгалтерской отчетности

Аудит бухгалтерской отчетности организации проводится в несколько этапов:

- Подготовительный. Здесь происходит постановка цели, оценка объема, определяются сроки проверки, согласовывается план работ и графики.

- Основной. Аудиторы собирают необходимую отчетность для анализа, опрашивают работников, проводят осмотры, пересчёт, инвентаризацию.

- Завершающий. Эксперты собирают все сведения, оформляют результаты и рекомендации в отчёт, готовят заключение. Если ошибок не было найдено, то результат будет положительным. Если обнаружатся серьезные нарушения, организация получит заключение и рекомендации.

Использование информационных систем

При проверке достоверности показателей отчетности используются ежегодно предоставляемые уполномоченными органами муниципальные реестры имущества, земельных участков, муниципальных информационных ресурсов, с которыми мы устанавливаем соответствие сведений, отраженных в учете балансодержателей.

Трудно переоценить преимущества доступа и в государственные информационные системы. Так, публичная кадастровая карта используется при проверке достоверности отражения стоимости земельных участков в отчетности и в реестре муниципального имущества. При проверке зарегистрированных прав на объекты недвижимости и достоверности отражения их в РМИ и в отчетности ГАБС используем ЕГРН. При проверке принятых бюджетных и денежных обязательств — ЕИС «Закупки». А при проверке дебиторской задолженности для определения сомнительной (или безнадежной) задолженности в связи с исключением из реестра контрагентов-дебиторов используются ЕГРЮЛ, реестр исполнительного производства.

Именно в ходе проведения таких сверок у нас имеется возможность не только провести проверку годовой отчетности всех ГАБС и подведомственных им учреждений, но и удостовериться в полноте и достоверности учета муниципального имущества, данных учета муниципальной казны, достоверной фиксации состояния активов и объемов обязательств.

Аудит форм

Аудит форм бухгалтерской отчетности предполагает не только соответствие документов установленным формам и правильность их заполнения, но и проверку содержимого документов на достоверность.

Аудиторы проверяют следующие документы:

- бухгалтерский баланс. Составляется по форме №1;

- отчет о финансовых результатах. Составляется по форме №2;

- отчет об изменениях капитала. Составляется по форме №3;

- отчет о движении денежных средств. Составляется по форме №4;

- приложение к бухгалтерскому балансу. Составляется по форме №5.

Проверяется также пояснительная записка, для нее специальной формы не предусмотрено. Остановимся на аудите двух самых главных документов финансовой отчетности чуть подробнее.

Аудит бухгалтерского баланса

При аудите бухгалтерского баланса на достоверность сначала производят подсчет итогов по группам статей или разделов и сверяют полученные результаты с данными, которые указаны в балансе.

Также проверяющие сверяют показатели баланса за отчетный период с показателями предыдущих отчетных периодов по всем пунктам.

Проверяют правильность соблюдения методики формирования показателей. Также данные баланса сверяют с данными прочих учетных форм.

Аудит отчета о прибылях и убытках

При проведении аудита отчета о прибылях и убытках также производятся отдельные подсчеты по бухгалтерской книге и регистрам аналитического учета доходов и расходов. При проверке также изучается учетная политика предприятия, чтобы определить, верно ли произведена классификация доходов и расходов. Показатели статей отчета проверяются на достоверность и на соблюдение принципа существенности.

Нарушения, выявленные в ходе инвентаризации

Системными нарушениями, выявляемыми при проверке качества инвентаризации, можно назвать:

— отсутствие инвентаризации перед составлением годовой отчетности, признаки формального ее проведения (сличительные ведомости не заполнены; в состав комиссий включены материально-ответственные лица; отсутствуют акты о результатах, подписи; отсутствуют акты сверки расчетов с контрагентами, учредителями; не проводится реклассификация объектов, выявление обесценения);

— непроведение синхронизации учетных показателей с данными государственных и муниципальных реестров;

— непроведение инвентаризации объектов имущества казны города, переданных в аренду;

— отсутствие инвентаризации отдельных объектов учета: расходов и доходов будущих периодов, резервов предстоящих расходов, нематериальных активов, прав пользования активами, объектов учета на забалансовых счетах;

— непроведение инвентаризационными комиссиями оценки имущества на соответствие критериям актива, на определение статуса объекта и его целевой функции;

— отсутствие оценки качественного состояния дебиторской задолженности (текущая, просроченная, сомнительная, безнадежная) и кредиторской (невостребованная), как следствие, завышение показателя финансового актива муниципалитета, отсутствие информации о просроченной задолженности.

Кроме того, по результатам инвентаризации комиссии по поступлению и выбытию активов не принимают меры по списанию или переводу на забалансовые счета объектов, не являющихся активом. Результаты инвентаризации не отражаются в отчетном периоде.

Меры реагирования

Выявленные нарушения ГАБС и их подведомственные учреждения устраняют по предписаниям и представлениям палаты. За последние три года по итогам внешней проверки годовой отчетности внесены 30 предписаний и 43 представления. Привлечены к административной ответственности за искажение показателей годовой отчетности 26 должностных лиц. Из 30 предписаний 26 внесены в целях устранения нарушений, допущенных из-за несоблюдения законодательства при проведении инвентаризации. Все предписания реализованы в установленный срок.