Финансовые инструменты

Новые стандарты затрагивают финансовые инструменты бюджетных учреждений. Под финансовым инструментом понимают договор, в результате заключения которого у одной стороны появляется актив, а у другой — финансовое обязательство перед другой стороной или увеличиваются чистые активы. ФСБУ определяет порядок учета:

- денежных средств;

- дебиторской задолженности;

- долговых требований;

- активов до погашения (деньги на депозитах от трех месяцев, долговые ценные бумаги);

- активов для перепродажи (акции, облигации, векселя);

- активов для получения доходов от участия (акции с целью владения, доли в уставных капиталах, участие в учреждениях).

Отчётность в статистику в 2023 году

Новая форма отчётности о травматизме

О несчастных случаях на производстве, произошедших за год, работодатели должны сообщить в органы статистики по окончании года. Росстат приказом от 1 июля 2022 года № 485 утвердил:

- форму № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях». Её необходимо подавать ежегодно с 20 февраля до 1 марта;

- приложение к форме № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев». Приложение необходимо представлять 1 раз в три года также с 20 февраля до 1 марта;

- указания по заполнению названных форм.

Впервые по новой форме нужно отчитаться в 2023 году по итогам 2022 года.

Сдавать форму № 7-травматизм и приложение к ней должны только юрлица (за исключением микропредприятий), кроме тех, которые осуществляют следующие виды деятельности:

- финансовая;

- страховая;

- деятельность по операциям с недвижимостью;

- государственное управление и обеспечение военной безопасности;

- социальное обеспечение;

- образование;

- деятельность домашних хозяйств как работодателей;

- деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления;

- деятельность экстерриториальных организаций и органов.

Обновлены формы статистической отчётности за 2022 год

Росстат утвердил новые формы федерального статистического наблюдения и указания по их заполнению. Сдавать указанные формы организации и предприниматели должны в органы статистики по итогам 2022 года, а также ежемесячно с января 2023 года.

Годовые (с отчёта за 2022 год):

- № 1-кооператив «Сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции (товаров, работ, услуг) и балансе производственных мощностей»;

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

- № МП (микро)-натура «Сведения о производстве продукции (товаров, работ, услуг) микропредприятием».

Месячные (с отчёта за январь 2023 года):

- № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- № П-1 «Сведения о производстве и отгрузке товаров и услуг».

Часто задаваемые вопросы

Справедливая стоимость ОС по новым правилам ФСБУ — как её определить?

Это текущая рыночная стоимость основного средства за минусом затрат на его реализацию. Например, чтобы продать станок, его нужно демонтировать и привести в товарный вид.

Наша компания — плательщик УСН. Если окажется, что в результате переоценки среднегодовая стоимость ОС превысит 150 миллионов рублей, мы потеряем право на применение упрощёнки?

Да, к сожалению, это так. Вы нарушите лимит, разрешающий использование упрощённого режима налогообложения, и должны будете подать заявление в ИФНС по форме 26.2-2 не позднее 15 числа следующего месяца после окончания квартала, в котором выявилось нарушение.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

ФСБУ 5/2019 «Запасы»

Стандарт утверждён приказом Минфина от 15 ноября 2019 года № 180н. Он стал обязательным ещё с отчётности за 2021 год.

ФСБУ 5/2019 разработан на основе МСФО (IAS) 2 «Запасы». Он заменил ПБУ 5/01 «Учёт материально-производственных запасов».

Для запасов появился новый вид инвентаризации — оценка резерва под обесценение материальных ценностей. Её проводят в конце года, при смене ответственных лиц и т.д.

При этом нужно выделить материальные ценности, которые:

- морально устарели;

- потеряли первоначальные качества (полностью или частично);

- на рынке стали стоить дешевле или их стало труднее продать.

При инвентаризации нужно оценить остатки на счетах учёта запасов, а также проверить кредитовый остаток по счёту 14 «Резерв под снижение стоимости материальных ценностей» (по каждому созданному резерву).

Изменения в бухгалтерском учете нематериальных активов

Обзор новых правил учета НМА и НИОКР освещен в Информационном сообщении Минфина России от 18.07.2022 N ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

Отмечу несколько самых значимых изменений в учете НМА, которые введены ФСБУ 14/2022:

1. Изменена структура нормативного регулирования учета нематериальных активов.

С целью унификации порядка бухгалтерского учета внеоборотных активов для нормативного регулирования учета нематериальных активов принята структура, аналогичная структуре нормативного регулирования учета основных средств.

Для этого вопросы учета на этапе приобретения (создания) объектов НМА выделены из нормативного правового акта, посвященного непосредственно учету нематериальных активов, и включены в ФСБУ 26/2020 (ранее эти вопросы регулировались ПБУ 14/2007 и ПБУ 17/02). То есть, вопросы формирования первоначальной стоимости НМА в разных хозяйственных ситуациях, вопросы ее изменения после принятия к учету теперь регулируются ФСБУ 26/2020 «Капитальные вложения».

2. Введен ряд новых понятий.

Введены новые понятия, традиционно использовавшиеся на практике при организации и ведении бухгалтерского учета ОС. Среди них балансовая стоимость НМА, группа нематериальных активов, ликвидационная стоимость, элементы амортизации, переоцененная стоимость, обесценение. Введено понятие Гудвил — актив, определение и признаки которого установлены Международным стандартом финансовой отчетности (IFRS) 3 «Объединения бизнесов».

3. Уточнены объекты НМА.

Уточнены признаки, характеризующие нематериальные активы.

Здесь хочу отметить, что явным новшеством является отнесение лицензионных соглашений к НМА. Напомню, что, в соответствии с действующим на сегодняшний момент ПБУ 14/2007, расходы на приобретение прав на объекты интеллектуальной собственности (исключительные или неисключительные лицензии) отражаются как расходы будущих периодов.

В ФСБУ 14/2022 конкретизирован порядок признания в бухгалтерском учете организации актива, исключительное право на который принадлежит организации и иным лицам совместно (ранее в соответствии с ПБУ 14/2007 он не конкретизировался). Также из сферы применения ФСБУ 14/2022 исключены средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, др.), созданные собственными силами организации. В соответствии с ПБУ 14/2007 такие объекты относились к НМА. По новым правилам затраты, связанные с созданием таких объектов, признаются расходами периода, в котором они понесены.

4. Введена категория малоценных нематериальных активов и установлен порядок их учета.

ПБУ 14/2007 не устанавливал стоимостной критерий для признания НМА. Данный вопрос мог регулироваться учетной политикой организации. ФСБУ 14/2022 предусмотрен порядок учета так называемых малоценных НМА.

Под этими объектами понимаются активы, характеризующиеся признаками, установленными для нематериальных активов, но имеющие незначительную стоимость за единицу. Стандартом установлен общий подход к определению «малоценности» нематериальных активов: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них. На основе этого подхода организация самостоятельно устанавливает лимит стоимости единицы малоценных активов.

5. Изменены правила амортизации.

Среди прочих изменений отмечу основные новации в отношении амортизации нематериальных активов. В ФСБУ 14/2022 уточнены факторы определения срока полезного использования объектов нематериальных активов. В расчет амортизации НМА включен оценочный параметр — ликвидационная стоимость НМА.

6. Изменены правила переоценки.

После признания объект НМА, для которого существует активный рынок, может отражаться в бухгалтерском учете по переоцененной стоимости. Этот способ оценки не допускается для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности. Для целей ФСБУ 14/2022 активный рынок определяется в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» (ранее — понятие активного рынка не формулировалось).

7. Изменены правила обесценения.

ФСБУ 14/2022 введены обязательная проверка нематериальных активов на обесценение и учет изменения их балансовой стоимости вследствие обесценения. По аналогии с ФСБУ 6/2020 обесценение ведется в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Установлено, какие аудиторские организации вправе обслуживать общественно значимые организации

Аудиторские услуги – то есть аудит и сопутствующие ему услуги – общественно значимым организациям могут оказывать лишь те аудиторские фирмы, сведения о которых внесены в Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям.

Ранее такого реестра не было, но аудиторские организации были обязаны уведомлять о начале оказания услуг по проведению обязательного аудита отчетности «общественно значимых организаций» Федеральное казначейство.

Это касается аудита отчетности за 2023 год и далее. Сопутствующие аудиту услуги общественно значимым организациям оказывают только такие аудиторские организации начиная с 1 января 2023 года.

Новой редакцией Закона об аудиторской деятельности определены:

- условия внесения сведений в этот реестр;

- орган, уполномоченный вести реестр, – Федеральное казначейство;

- порядок внесения сведений в реестр;

- публичный характер реестра;

- основания для отказа во внесении сведений в реестр;

- основания для исключения сведений из реестра;

- условия завершения аудита отчетности, проводимого аудиторской организацией, сведения о которой исключены из реестра.

Ликвидационная стоимость

Ликвидационная стоимость показывает предполагаемую стоимость объекта в конце срока его полезного использования (за минусом затрат на выбытие). Согласно п. п. 30, 31 ФСБУ 6/2020, компания имеет право не амортизировать полную стоимость объекта в случае, если ликвидационную стоимость нельзя определить или она является несущественной.

Проверять ликвидационную стоимость (равно как и способ начисления амортизации и СПИ), необходимо как минимум в конце каждого года (п. 37 ФСБУ 6/2020). И если параметры изменились, необходимо провести корректировку (письмо Минфина от 04.06.2021 № 07-01-09/43687).

При расчёте ликвидационной стоимости срок службы и состояние объекта считайте как условные – то есть, такие, какими они ожидаются к концу СПИ. Этот расчёт необходимо оформить бухгалтерской справкой.

Как уже было сказано выше, стандарт требует проверки ликвидационной стоимости в конце каждого года. Однако уточнять её стоит лишь при появлении новых существенных обстоятельств – например, при резком скачке цен на вторсырьё, из которого состоит ликвидируемый объект.

https://youtube.com/watch?v=bWrxFGPlEHA%26pp%3DygVb0KHRgtCw0L3QtNCw0YDRgtGLINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsCDQsiDQoNC-0YHRgdC40Lgg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Отчет о финансовых результатах

Отчет о финансовых результатах включает следующие числовые показатели:

- Выручка

- Статьи расходов, формирующих прибыль (убыток) от обычной деятельности (исходя из их функциональной или ресурсной классификации)

- Прибыль (убыток) от обычной деятельности

- Доходы от участия в других организациях

- Процентные доходы

- Курсовые разницы

- Долговые расходы

- Результат от выбытия внеоборотных активов

- Прибыль (убыток) от продолжающейся деятельности до налогообложения

- Налог на прибыль организаций

- Прибыль (убыток) от прекращаемой деятельности (за вычетом налога на прибыль)

- Чистая прибыль (убыток)

- Нереализованные переоценки, которые впоследствии не будут включаться в прибыль (убыток) (по видам)

- Нереализованные переоценки, которые впоследствии будут включаться в прибыль (убыток) (по видам)

- Совокупный финансовый результат

Какую отчётность нужно сдавать на УСН

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на упрощёнке входят:

- бухгалтерская отчётность;

- налоговая отчётность;

- отчётность для Единого государственного внебюджетного Социального фонда России (СФР).

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

- налоговую отчётность;

- отчётность в СФР.

Также все компании и ИП обязаны вести книгу доходов и расходов (КУДиР) вне зависимости от того, какой объект — «Доходы» или «Доходы минус расходы» — они выбрали. В КУДиР записывают все поступления и расходы компании. Сдавать её никуда не нужно, но налоговая может запросить её в любой момент. Скачать форму книги можно здесь.

Разберёмся подробнее в отчётности.

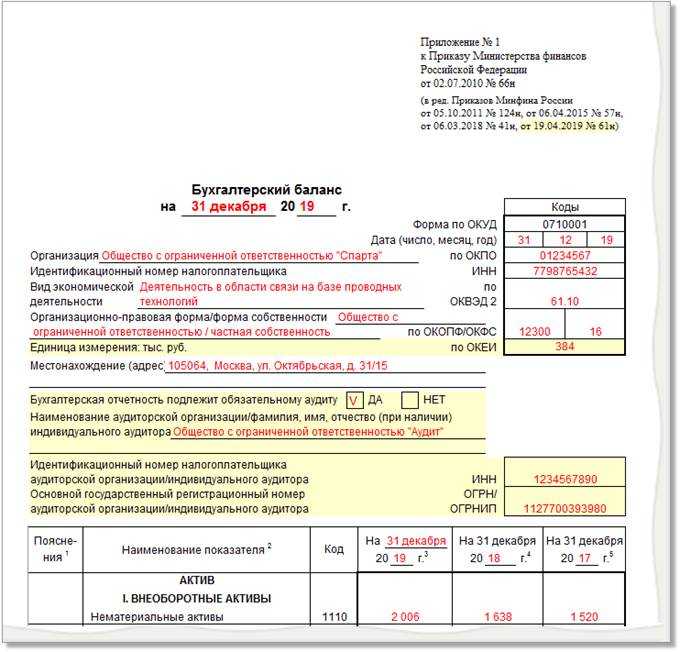

Бухгалтерская отчётность компаний. К обязательным формам относятся:

- бухгалтерский баланс и отчёт о финансовых результатах — для всех компаний;

- отчёт о движении денежных средств — только для компаний крупного и среднего бизнеса.

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя такие документы:

- Декларация по налогу УСН. Её все компании и ИП сдают в налоговую один раз в год. Скачать форму налоговой декларации по УСН можно .

- Декларация по НДС. Её заполняют и подают в ФНС ежеквартально в случае начисления НДС — их мы . Скачать форму можно здесь.

- Расчёт 6-НДФЛ за сотрудников. Его нужно подавать в ФНС ежеквартально. Скачать форму можно здесь.

- Расчёт по страховым взносам (РСВ) — данные о платежах, которые компании перечислили за сотрудников, на пенсионное, медицинское и социальное страхование. Его нужно сдавать в ФНС ежеквартально. Скачать форму можно здесь.

Также компаниям, владеющим имуществом, налоговая база по которому определяется как его среднегодовая стоимость, нужно ежегодно подавать декларацию по имущественному налогу. Здесь можно скачать форму.

Налоговую отчётность по другим имущественным налогам отменили с начала 2023 года.

Отчётность в СФР. Она одинакова для всех компаний и ИП, у которых есть сотрудники. Сейчас подают один отчёт ЕФС-1. Его форму можно скачать здесь.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

Состав отчетности

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к основным отчетам.

самостоятельно разрабатывает

При этом титульный лист бухотчетности должен содержать: слова «Бухгалтерская отчетность», указание отчетного периода, за который она составлена; наименование организации с указанием: ее организационно-правовой формы/ формы собственности, ИНН, вида экономической деятельности; указание соответствующих кодов в соответствии с общероссийскими классификаторами.

Нематериальные активы

По ФСБУ, к нематериальным активам относятся исключительные и неисключительные права пользования. Пользовательские права на лицензионные программы не учитываются на забалансе по счету 01, их отражают на балансе по новым аналитическим счетам к регистру 0 111 00 «Права пользования активами».

Детализировали учет исключительных прав на результаты интеллектуальной деятельности, дополнив счет 0 102 00 «Нематериальные активы» новой аналитикой. Для отражения прав пользования нематериальными активами используют новые подстатьи по КОСГУ:

- неисключительные права с определенным сроком полезного использования отражают на подстатьях 352 и 452;

- неисключительные права с неопределенным сроком полезного использования — на подстатьях 353 и 453.

Когда и как списывать запасы?

ПБУ 5/01 никак не регулирует вопрос о том, в каких случаях списывать запасы. Согласно новому стандарту списание необходимо производить одновременно с признанием выручки от продажи или при выбытии в ситуациях, отличных от продажи. Помимо этого, запасы обязаны быть списаны в случае, если предприятие не предполагает получение дохода от их дальнейшего использования или продажи. Некоммерческой компании следует списать запасы, в случае если она не сумеет использовать их в целях установленной деятельности.

Балансовая стоимость списываемых запасов должна быть признана в расходах периода, в котором:

- признана выручка от продажи запасов;

- произошло иное выбытие (списание).

Расходы на списание запасов при продаже должны учитываться обособленно от расходов на списание в иных случаях.

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, при списании себестоимость запасов будет рассчитываться, как и сейчас, одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости единиц, первых по времени поступления (способ ФИФО).

Для расчета себестоимости запасов, обладающих аналогичными свойствами и областью применения, понадобится последовательно использовать один и тот же метод расчета. Себестоимость запасов, которые не могут быть взаимозаменяемыми, а также запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.п.), будет определяться по каждой единице учета запасов.

Как считать амортизацию

Для каждого объекта нематериального актива организация должна определить срок полезного использования (период, в течение которого использование нематериального актива будет приносить экономические выгоды). А для отдельных объектов нематериальных активов срок полезного использования определяется исходя из количества продукции или объёма работ или услуг в натуральном выражении, которое организация планирует получить от использования такого объекта нематериальных активов.

Срок полезного использования можно определить исходя из:

- из срока действия прав организации на результаты интеллектуальной деятельности, средств индивидуализации;

- срока действия разрешения или лицензии на осуществление отдельных видов деятельности;

- ожидаемого периода использования объекта с учётом нормативных, договорных и других ограничений использования и намерений руководства организации в отношении использования такого объекта

- ожидаемого морального устаревания, например, в результате изменения или усовершенствования производственного процесса, рыночного спроса и других факторов;

- срока полезного использования иного актива, с которым НМА связан (например, материального носителя).

Объекты нематериальных активов, для которых срок полезного использования определить нельзя, не подлежат амортизации.

Амортизацию по общему правилу начинают начислять с даты признания объекта в бухгалтерском учёте, а прекращают — с момента его списания. Начисление амортизации можно приостановить, если ликвидационная стоимость объекта становится равной его балансовой стоимости или превышает её.

Способ амортизации нужно выбирать в зависимости от того, каким периодом определяют срок полезного использования.

- Если это период, когда нематериальный актив будет приносить экономические выгоды, выбирают линейный способ или способ уменьшаемого остатка.

- Если исходят из количества продукции (объёма работ или услуг), которые ожидают получить от использования нематериального актива — амортизация проводится пропорционально количеству продукции.

https://youtube.com/watch?v=vSy_s3aUp64%26pp%3DygVb0KHRgtCw0L3QtNCw0YDRgtGLINCx0YPRhdCz0LDQu9GC0LXRgNGB0LrQvtCz0L4g0YPRh9C10YLQsCDQsiDQoNC-0YHRgdC40Lgg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Виды ФСБУ в 2023 году

ФСБУ 14/2022 разработан для предприятий коммерческой направленности. Бюджетные учреждения работают по своим правилам.

Стандарт будет иметь обязательную силу лишь с 2024 года. Сейчас бизнес вправе использовать его добровольно.

Внимание! Если вы уже внедрили стандарт 14/2022 в работу, вам следует перейти и на стандарт «Капитальные вложения». В 2023 году есть шесть ФСБУ:

В 2023 году есть шесть ФСБУ:

- 5/2019 «Запасы». Введен с отчетов за 2021 год.

- 6/2020 «ОС». Действует с отчетов за 2022 год.

- 25/2018 «Бухучет аренды». Введен с отчетов за 2022 год.

- 26/2020 «Кап. вложения». Действует с отчетов за 2022 год.

- 27/2021 «Документы и документооборот в бухучете» – с отчетов за 2022 год.

- 14/2022 «Нематериальные активы». Придет на смену ПБУ 14/2007. Применять в обязательном порядке необходимо с отчетов за 2024 год. Бизнес вправе перейти не него заранее.