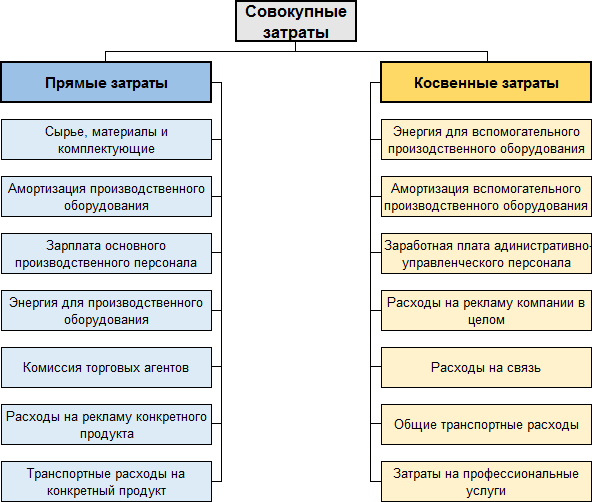

Прямые расходы у торговой организации

Товары, приобретенные торговой организацией, учитываются по стоимости приобретения на счете 41 «Товары». Эти расходы являются прямыми.

Транспортные расходы в соответствии с пунктом 13 ПБУ № 5/01 торговые организации могут включать в состав расходов на продажу и отражать на счете 44 «Расходы на продажу». В этом случае транспортные расходы, накопленные на счете 44, ежемесячно распределяются между проданным товаром и остатком товара на складе. Сумма прямых расходов, относящаяся к остаткам товара на складе, устанавливается исходя из среднего процента за текущий месяц с учетом переходящего остатка на начало месяца.

Порядок расчета указанной суммы следующий.

Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

Устанавливается стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

Рассчитывается средний процент как отношение суммы прямых расходов (данные пункта 1) к стоимости товаров (данные пункта 2).

Определяется сумма прямых расходов, относящаяся к остатку товаров на складе. Она равна произведению среднего процента на стоимость остатка товаров на конец месяца.

Сумма прямых транспортных расходов, приходящихся на проданный товар, списывается со счета 44 в дебет счета 90.

Порядок отражения транспортных расходов по доставке товаров до склада торговой организации необходимо утвердить в учетной политике.

Рассмотрим на примере, как распределить транспортные расходы в соответствии с описанным выше алгоритмом.

Как компании выгоднее списывать расходы

В данной ситуации напрашивается вывод:

- субъектам на ОСНО выгоднее признавать в качестве косвенных расходов как можно больше затрат;

- вследствие этого они смогут в ускоренном темпе списать больший объём расходов и тем самым существенно снизить квартальный налог на прибыль.

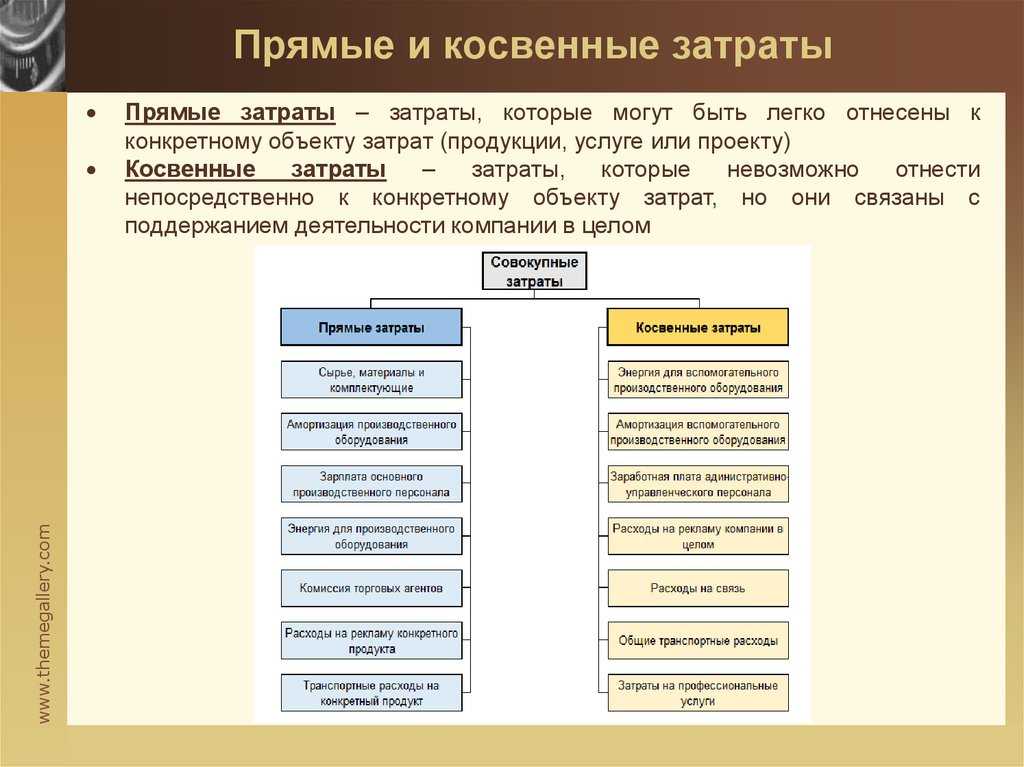

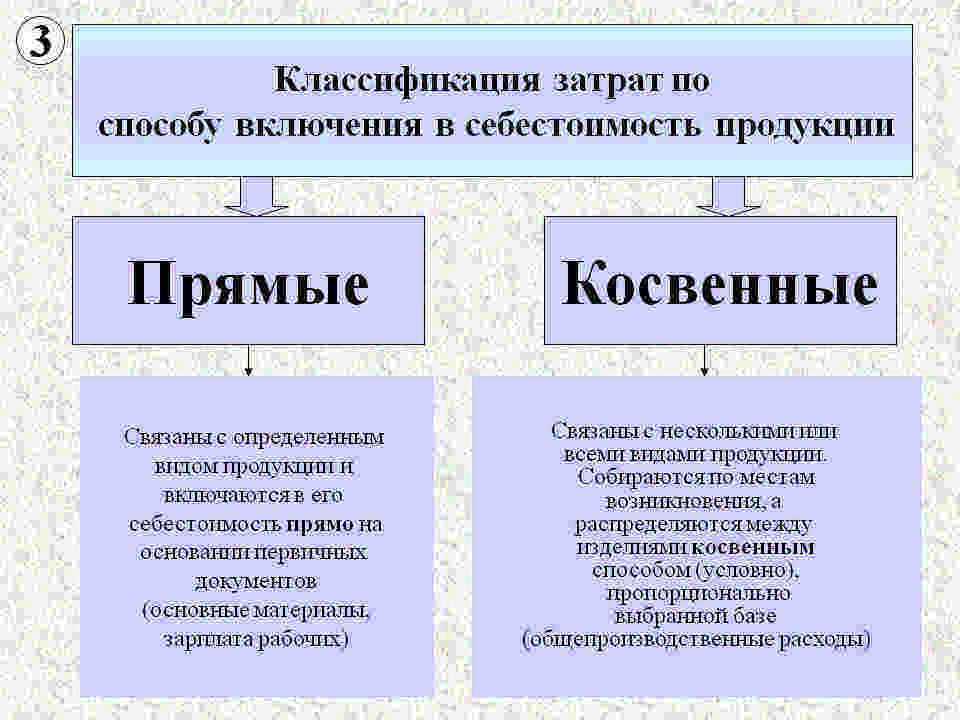

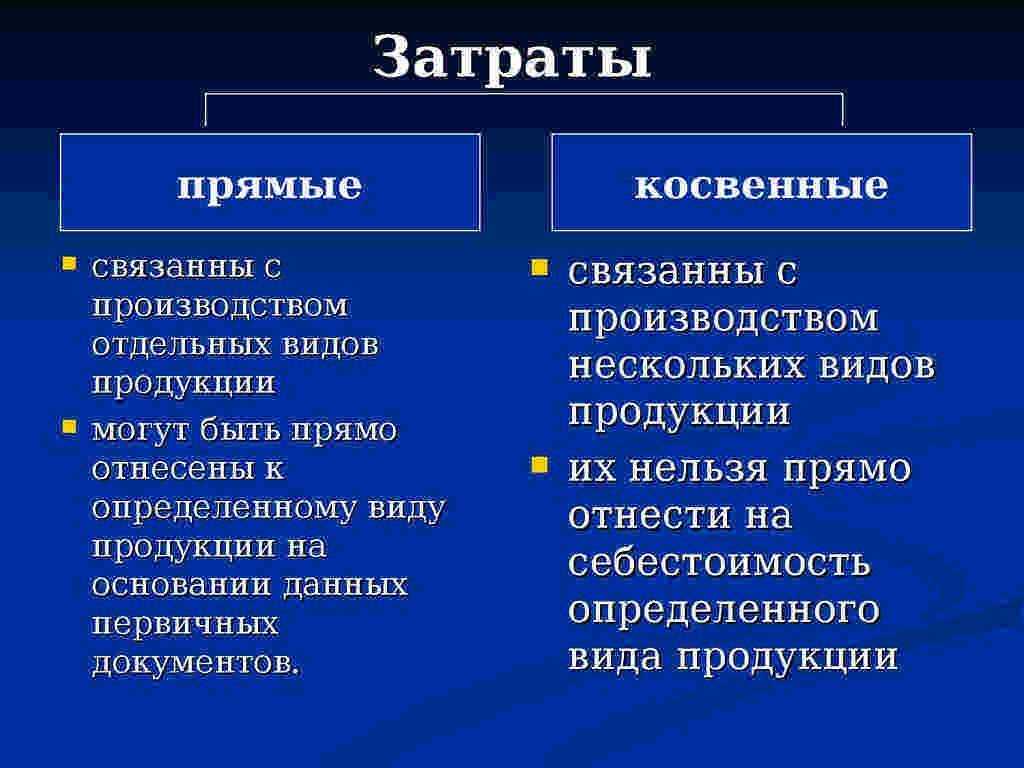

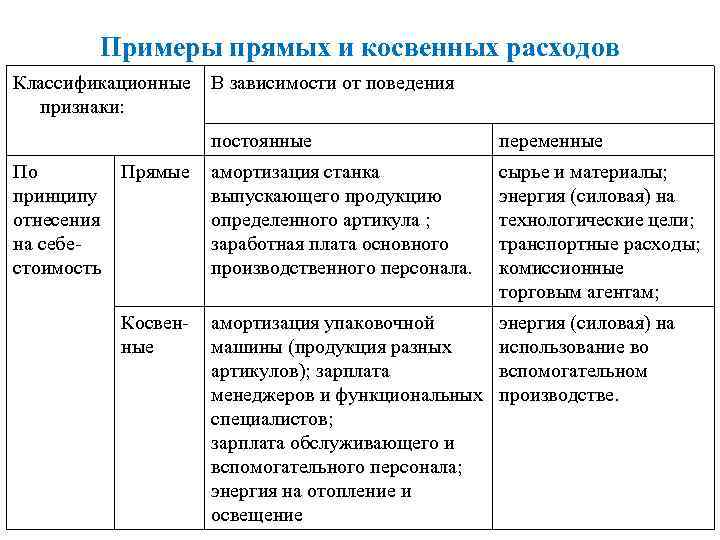

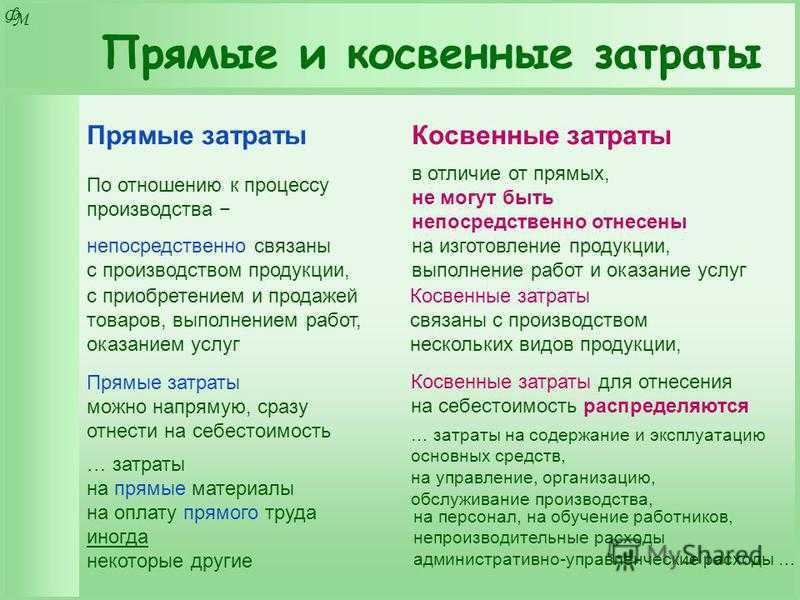

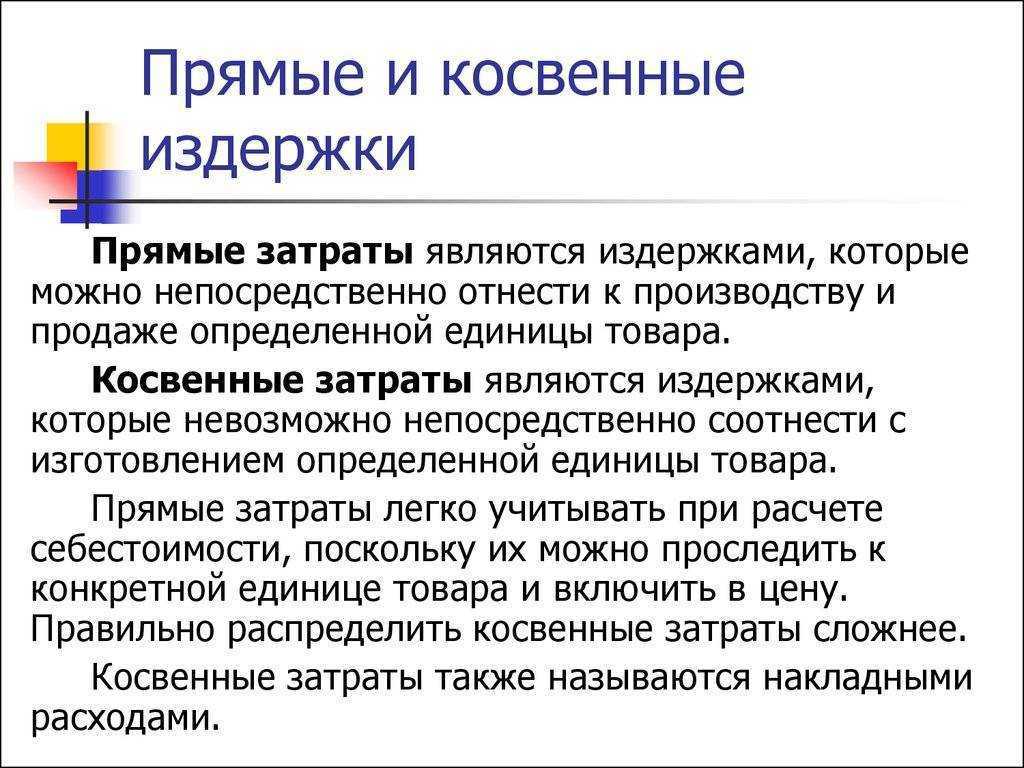

Под классификацию прямых затрат попадают те из них, которые могут быть легко отнесены к конкретному объекту затрат (продукции, услуге или проекту). К ним относятся сырье и материалы, которые непосредственно используются для производства продукции, или затраты на оплату труда, непосредственно связанного с ее производством.

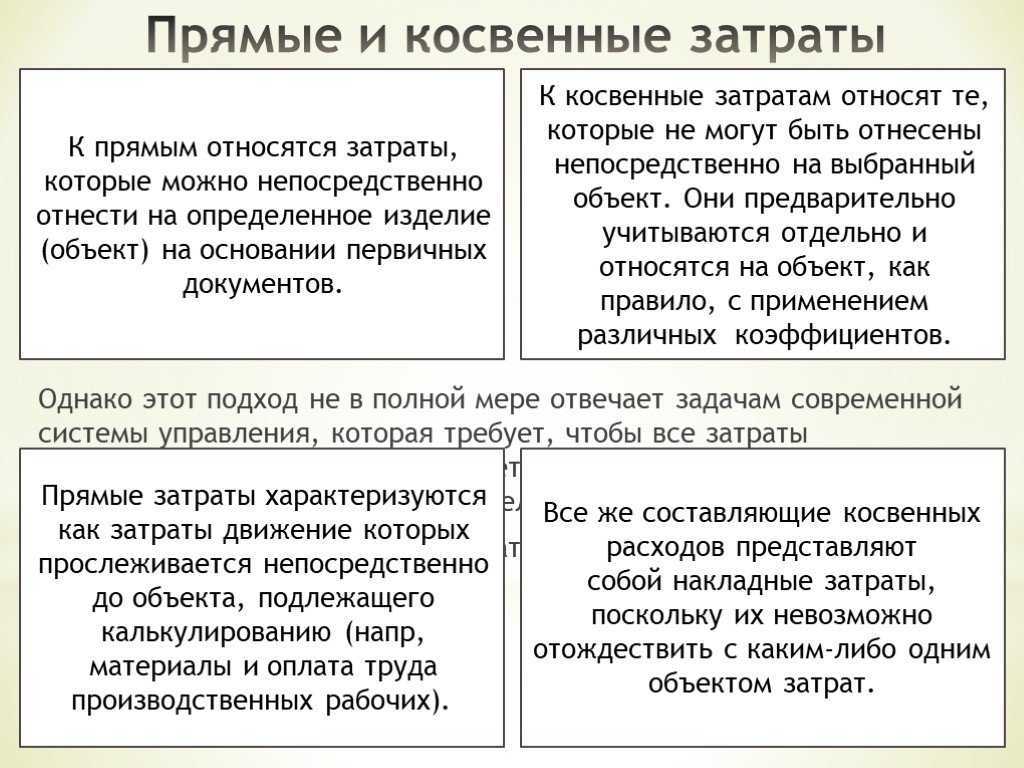

Например, если компания занимается разработкой программного обеспечения, затраты на оплату труда программистов являются прямыми. Также примером таких затрат является сдельная оплата труда рабочих.

Следует помнить, что в большинстве случаев прямые затраты являются переменными, но это не всегда так. Как правило, переменные затраты увеличиваются пропорционально объему произведенной продукции, что будет справедливо по отношению к используемому сырью и материалам. Однако заработная плата супервизора, осуществляющего непосредственный контроль за производством, относится уже к постоянным затратам.

Методы учета затрат и калькулирования себестоимости

Основные методы учета затрат и калькулирования себестоимости — позаказный, попередельный (попроцессный) и нормативный. Выбор метода калькулирования себестоимости зависит от типа производства, его организации, используемой технологии и особенностей продукции (работ, услуг).

Позаказный метод применяют, если единица продукции (работ, услуг) обладает характерными свойствами, а продукция выпускается отдельными партиями, число которых можно определить. Объектом учета затрат (калькулирования) при этом методе являются отдельные заказы на одно изделие или серию изделий.

На каждый заказ открывают карточку регистрации, в которой отражаются прямые и косвенные расходы, произведенные в ходе исполнения заказа (договора). Себестоимость единицы продукции рассчитывается путем деления суммы затрат, накопленной по отдельному заказу, на количество продукции (работ, услуг) в натуральных показателях.

Некоторые организации являются крупными технологическими производствами (например, горнодобывающие и предприятия черной металлургии), состоящими из ряда структурных подразделений. Последние выпускают законченные данной технологией продукты (полуфабрикаты), но связаны между собой единым производственным процессом. Причем каждое из таких подразделений представляет собой отдельный цикл (передел, процесс). Метод учета затрат, построенный на основе калькулирования этих отдельных переделов (процессов), получил название попередельного (попроцессного). Сначала определяется себестоимость единицы продукции каждого передела. Затем, суммируя себестоимость единиц продукции по каждому переделу, можно рассчитать себестоимость конечной готовой продукции.

При нормативном методе в организации создается и утверждается система нормативов и норм, по которым составляют калькуляции нормативной (стандартной) себестоимости продукции (работ, услуг), а также выявляют и учитывают затраты, связанные с отклонением от действующих нормативов и норм. Фактическая себестоимость продукции определяется путем корректировки нормативной себестоимости на отклонения от норм по каждой статье затрат.

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Как рассчитать сумму прямых расходов, относящихся к текущему периоду

Итак, при расчете налога на прибыль организация может признать только ту часть прямых расходов, которая относится к реализованной готовой продукции (выполненным и принятым заказчиками работам). Чтобы определить сумму этих расходов, необходимо руководствоваться следующим алгоритмом (рассмотрим на примере выпуска продукции):

- шаг первый — всю сумму прямых расходов за месяц распределить между продукцией, произведенной в течение месяца (готовой продукцией), и остатками незавершенного производства на конец этого месяца;

- шаг второй — прямые расходы, относящиеся к готовой продукции, распределить между продукцией, отгруженной в течение месяца, и остатками готовой продукции на складе на конец месяца;

- шаг третий — прямые расходы, относящиеся к отгруженной продукции, распределить между продукцией, реализованной в течение месяца, и остатками отгруженной, но не реализованной на конец месяца продукции.

Сумму прямых расходов, относящихся к продукции, реализованной в течение месяца, организация включает в расходы этого месяца, уменьшающие налогооблагаемую прибыль. Прямые расходы, приходящиеся на остаток незавершенного производства, остаток готовой продукции на складе и остаток отгруженной, но не реализованной на конец месяца продукции, в расходах данного месяца не учитываются. По мере завершения производства и реализации выпущенной продукции прямые расходы, относящиеся к указанным остаткам, будут признаваться для целей налогообложения прибыли.

Деление расходов регламентируется кодексом РФ, а именно статьей 318.

Порядок распределения и сортировки полученных и затраченных средств очень важное занятие, так как от этого будет зависеть количество выплаченных в налоговую денег, и при пренебрежении законом может наступить уголовная ответственность за отклонение от налогов или за их неуплату. Делением доходов на категории занимаются не все

У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает

Делением доходов на категории занимаются не все. У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает.

К этой же категории налогоплательщиков относятся организации, которые оказывают услуги населению, все доходы автоматически считаются косвенными. Все остальные, должны вести разделение в своей учетной политике.

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

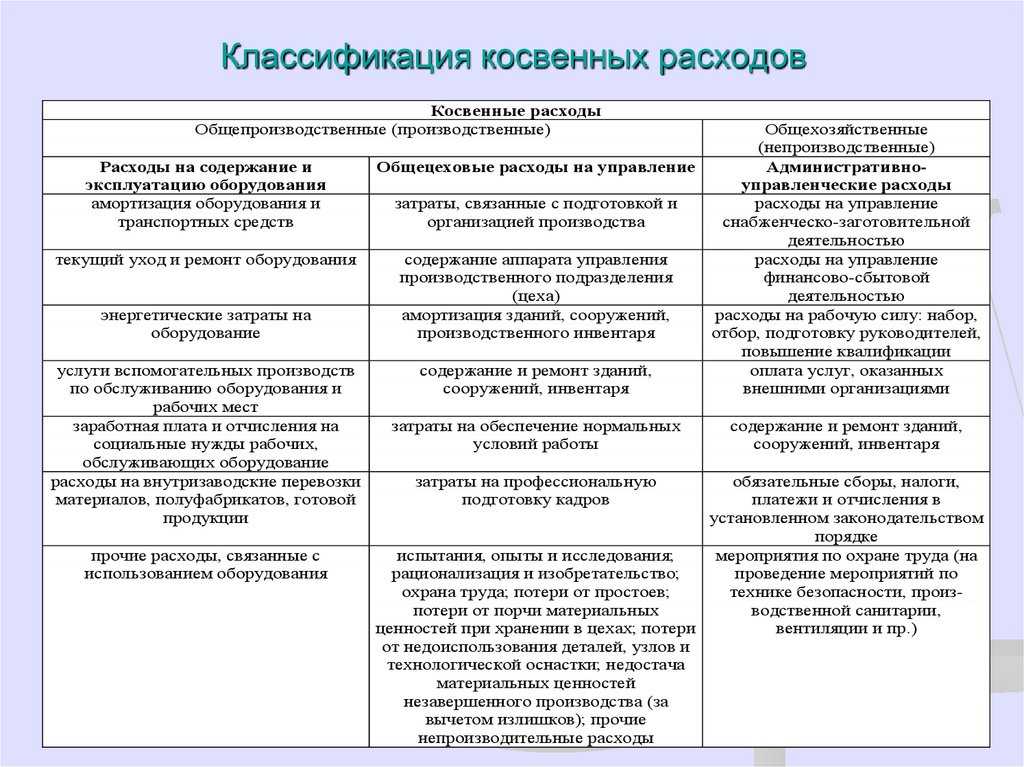

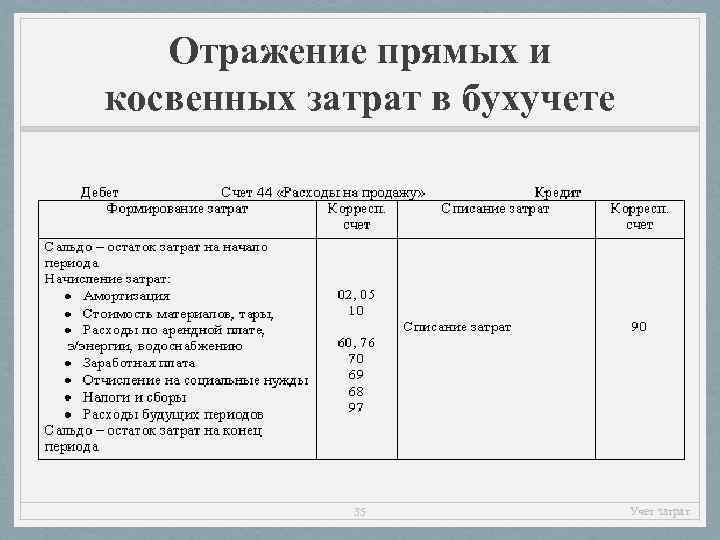

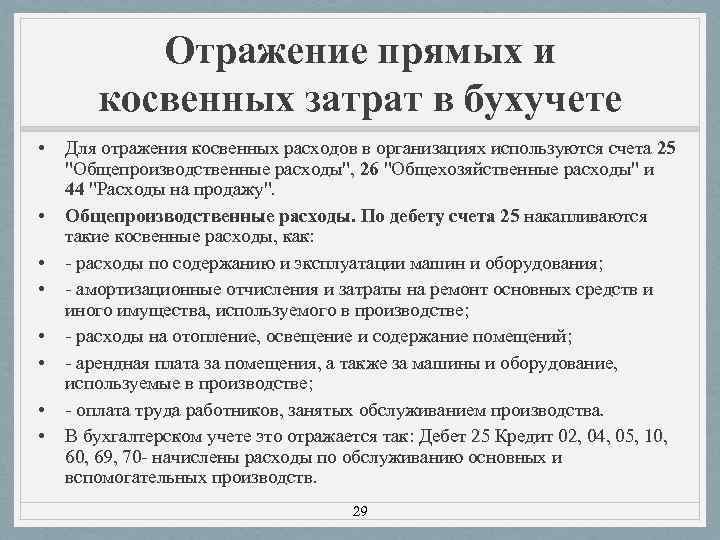

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Действия по сближению БУ и НУ

Итак, НУ дает возможность учесть в себестоимости реализации бо́льшую сумму расходов, чем в БУ. Каким будет выигрыш? Не очень значительным, поскольку:

- его создадут те суммы косвенных расходов, которые в БУ окажутся в составе незавершенного производства и непроданной готовой продукции, а доля их в сравнении с общим объемом себестоимости продаж, как правило, невелика;

- фактически он проявится только в первом налоговом периоде, а далее суммы косвенных расходов, учитываемых в себестоимости, в БУ и НУ будут примерно одинаковыми до того периода, в котором производство вообще прекратится.

Разницы в себестоимости придется очень убедительно обосновать, поскольку они отражаются на величине налога на прибыль. Налоговые органы, настаивая на таком обосновании (письмо ФНС РФ от 24.02.2011 № КЕ-4-3/2952@), приводят применительно к расходам формулировку «связанные с производством», отсылая, по существу, к тому определению, которое в БУ используют для обозначения производственной себестоимости.

То есть принятие в НУ в качестве прямых расходов тех, которые в БУ характеризуют производственную себестоимость, у налоговых органов возражений не вызовет. А в учете налогоплательщика такое действие позволит избежать налоговых разниц или как минимум даст возможность их уверенно контролировать. В то время как при разной оценке себестоимости для НУ и БУ проблем с учетом и контролем налоговых разниц появится много.

Таким образом, сближая оценку прямых расходов в БУ и НУ, можно достичь положительного результата в следующих моментах:

- свести к минимуму разницы между данными 2 учетов;

- избежать разногласий с налоговыми органами в оценке себестоимости продаж.

Для целей сближения данных НУ и БУ следует:

- в БУ в отношении списания расходов, собранных на счете 26, принять способ единовременного отнесения их на финрезультат;

- в НУ перечень прямых расходов определить в составе, равнозначном с бухгалтерской производственной себестоимостью, в т. ч. и по услугам.

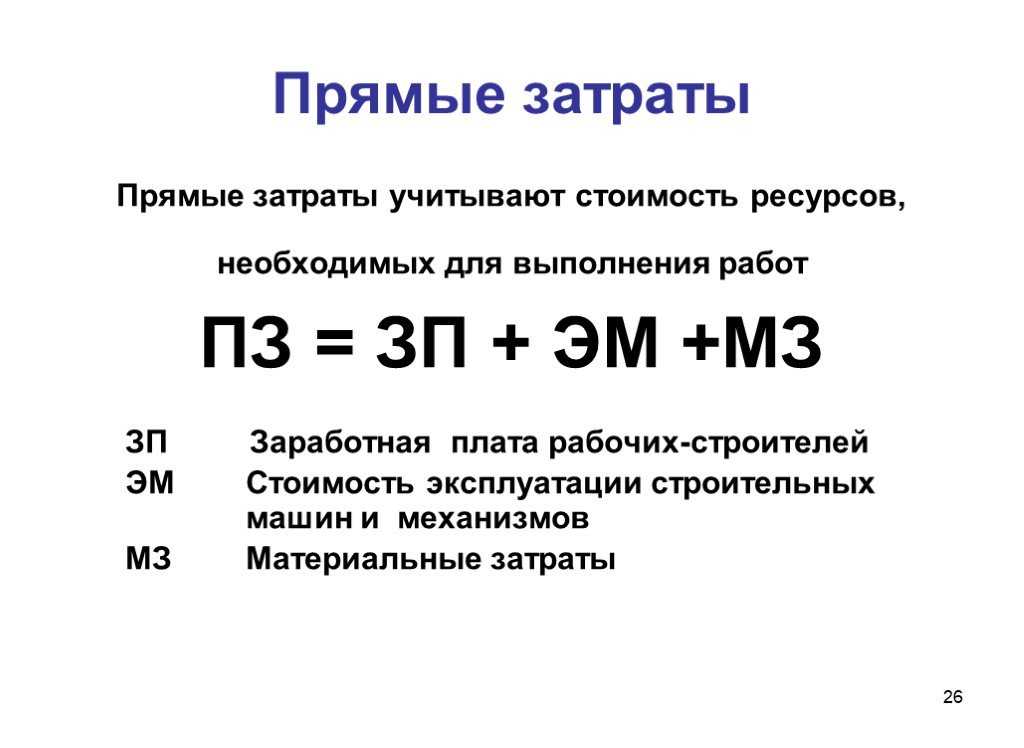

Какие прямые затраты важно контролировать в строительстве

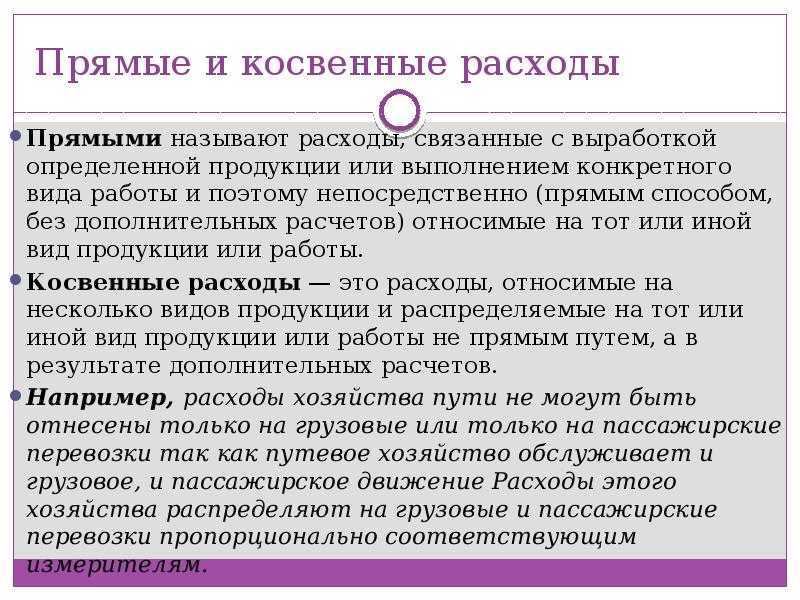

Прямые — расходы, которые связаны со строительными работами по конкретному объекту, и которые участвуют в формировании себестоимости.

К прямым расходам строительной компании обычно относятся:

- Заработные платы, но не всё, а лишь тех сотрудников, которые заняты выполнением работ, то есть имеют прямое отношение к строительному объекту.

- Страховые взносы с зарплат работников из прошлого пункта.

- Материальные затраты — стоимость строительных материалов, сырья, комплектующих.

- Аренда оборудования задействованного для строительства: краны, бетоносмесители и т.п,

- Прочие издержки — расходы на транспорт для строителей, страхование объекта, оплата работы субподрядчиков и другие расходы, связанные с объектом.

- Амортизация основных средств, которые применяются для работ или услуг.

Тут очень важно учитывать, что перечень прямых расходов может меняться во-первых, в зависимости от вида деятельности строительной организации (подрядчик, застройщик, техзаказчик), во-вторых — в зависимости от целей разделения.

Что это значит от целей разделения? Например, вы или ваш бухгалтер делите расходы, чтобы правильно рассчитать налогооблагаемую базу. Налоговый кодекс дает компаниям право самостоятельно формировать список прямых расходов, но предупреждает: каждый расход в этом списке должен быть обоснован.

Другое дело, если вы составляете структуру расходов строительной компании для целей управленческого учета. Тут нет правил и требований, поэтому классифицировать затраты вы можете так, как удобно, даже если это противоречит требованиям законодательства. Главное, чтобы информация была объективной и помогала вам принимать решения.

Прямые затраты в предприятиях производственного сектора

Организации, основным родом деятельности которых является выпуск продукции, при распределении трат, должны ориентироваться на следующие категории расходов, поименованных в налоговом законодательстве, как прямые:

- материалы и сырье, использующиеся для производства товаров, подлежащих дальнейшей перепродаже, либо являющиеся их неотделимой частью;

- величина расчетов со штатным персоналом, непосредственно занятым в производстве и соответствующие отчисления в социальные фонды (ПФ, ФОМС и ФСС);

- полуфабрикаты, компоненты или комплектующие детали, необходимые для выпуска продукции;

- суммы амортизационных отчислений на средства труда, напрямую задействованные в производстве.

Неопределенность положений Налогового кодекса на практике приводит к возникновению спорных ситуации относительно распределения затрат на косвенные и прямые.

Если произведенные затраты нельзя отнести к конкретному производственно-технологическому циклу, то они могут быть отнесены к косвенным расходам.

Особенно часто доначисление налога на прибыль и непризнание налоговиками косвенных расходов происходит на предприятиях сложного производственного цикла, где в технологической цепочке задействованы услуги вспомогательных производств или структурных подразделений.

Во избежание конфликтов с фискальными структурами целесообразно внести в категорию прямых расходов те траты, которые, при списании их в текущем периоде, могут вызвать вопросы у фискальных служб:

- топливные ресурсы (пар, газ, электроэнергия);

- стимулирующие и премиальные выплаты персоналу организации;

- услуги и работы, воспроизведенные вспомогательными производствами или организациями-субподрядчиками.

Все прочие понесенные затраты, не оговоренные в учетной политике, будут трактоваться, как косвенные, и могут снижать базу по НП в том календарном месяце, когда они приняты к учету.

Запомните: список расходов, относящимся к прямым, может быть расширен налогоплательщиком самостоятельно, однако это не дает права предприятию считать все понесенные издержки косвенными.

Калькуляция себестоимости: методы расчета

После того, как разобрались с видами затрат, посмотрим, как они формируют себестоимость единицы продукта. Для этого познакомимся с двумя традиционными системами калькулирования:

- Полная себестоимость (метод полного поглощения затрат, полный производственный учет, абзорпшен-костинг).

- Сокращенная себестоимость (метод неполной или усеченной себестоимости, маржинальное калькулирование, директ-костинг).

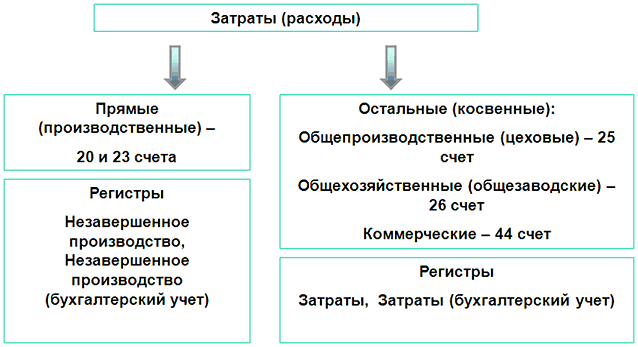

Отметим: традиционным для РФ является первый вариант. И бухгалтерский план счетов, и отчет о финансовых результатах построены именно под него.

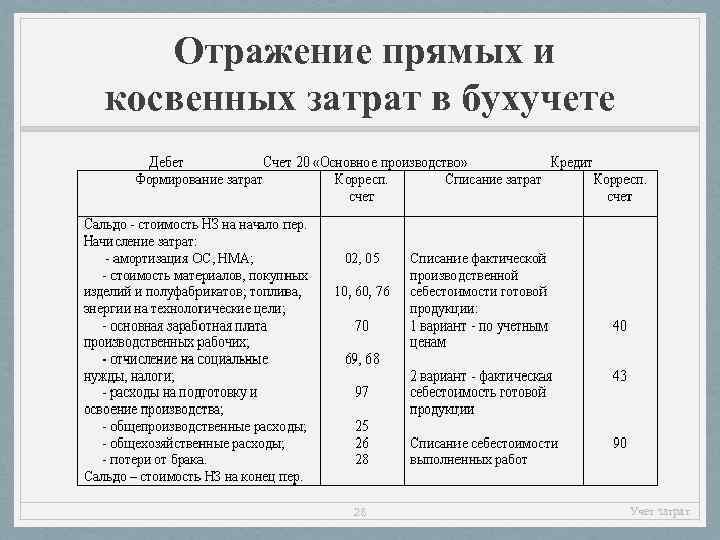

Например, системой счетов задаются те, на которых учитываются прямые (20, 23, 29) и косвенные затраты (25, 26, 44). Но нет обособленных для отдельного сбора информации о постоянной и переменной составляющих, которые лежат в основе директ-костинга.

Однако это не значит, что маржинальное калькулирование не внедрить в российской практике. Просто потребуется перестройка аналитики. К примеру, помимо деления затрат на субсчетах по элементам организовывается их группировка на постоянные и переменные.

В таблице 1 мы привели основные характеристики систем.

Таблица 1. Системы калькулирования: расчет фактической себестоимости

|

Виды затрат |

Как затраты включаются в стоимость продукта |

|

|

абзорпшен-костинг |

директ-костинг |

|

|

Переменные производственные (счета 20, 23, 25, 29) |

относятся на продукт |

относятся на продукт |

|

Постоянные производственные (счета 20, 23, 25, 29) |

включаются в расходы периода |

|

|

Переменные административные (счет 26) |

или включаются в расходы периода1 |

относятся на продукт |

|

Постоянные административные (счет 26) |

включаются в расходы периода |

|

|

Переменные сбытовые (счет 44) |

или включаются в расходы периода1 |

относятся на продукт |

|

Постоянные сбытовые (счет 44) |

включаются в расходы периода |

|

|

Примечания.

|

Амортизация производственного оборудования

Как уже было отмечено, амортизация, начисленная на объекты основных средств, используемые в производстве, указана в качестве прямых расходов в п. 1 ст. 318 НК РФ. Однако на практике встречаются случаи, когда налогоплательщик сумел обосновать в суде правомерность отнесения сумм амортизации, начисленной на производственное оборудование, к косвенным расходам. Например, такая ситуация рассмотрена в постановлении ФАС Центрального округа от 04.08.2014 по делу № А36-4628/2013. Налоговая инспекция посчитала, что суммы амортизационных отчислений по объектам основных средств, используемым в производстве, организация должна была отнести к прямым расходам. На основании этого налогоплательщик был привлечен к налоговой ответственности. Но компания подала в суд и выиграла дело.

Суду в качестве обоснования позиции были представлены, в частности, следующие документы:

— изданное руководителем распоряжение «Об изменении учетной политики», которое предписывало уполномоченным работникам разработать учетную политику, позволяющую оптимизировать бизнес-процессы, систематизацию учета расходов по переменным (прямым) и постоянным (косвенным) статьям затрат, сблизить управленческий, бухгалтерский и налоговый учет, а также снизить трудоемкость обработки информации;

— техническое задание (приложение к распоряжению), из которого следовало, что основным принципом, которому должна соответствовать учетная политика организации применительно к учету расходов в целях налогообложения, является их деление на переменные и постоянные.

Организация указала, что часть оборудования используется не в одном, а в нескольких технологических процессах, что делает невозможным распределение начисленной суммы амортизации по конкретным видам производимой продукции в качестве прямых затрат. Это приведет к искажению учета и невозможности формирования полной, достоверной и объективной информации о деятельности организации, искажая величину прямых расходов, приходящуюся на остаток готовой продукции. Кроме того, организация в своих пояснениях, представленных налоговикам и суду, исходила из того, что амортизация начисляется линейным методом ежемесячно по каждому объекту основных средств, следовательно, ее размер не зависит непосредственно от результатов производства и объема произведенной продукции. Поэтому распределение начисленной суммы амортизации между незавершенным производством и готовой продукцией, как это необходимо делать применительно к прямым расходам, повлечет дополнительные затраты и усложнит процесс учета на предприятии.

Суд подтвердил доказанность факта экономического обоснования налогоплательщиком применяемого им в учетной политике метода распределения затрат на прямые и косвенные.