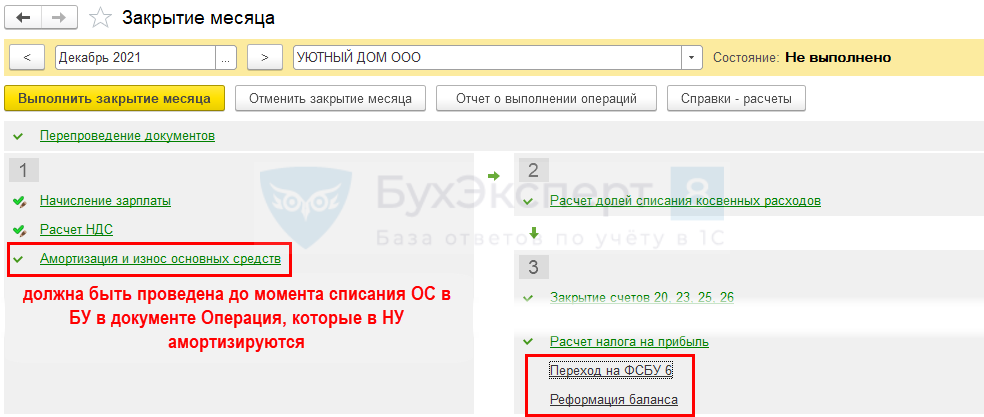

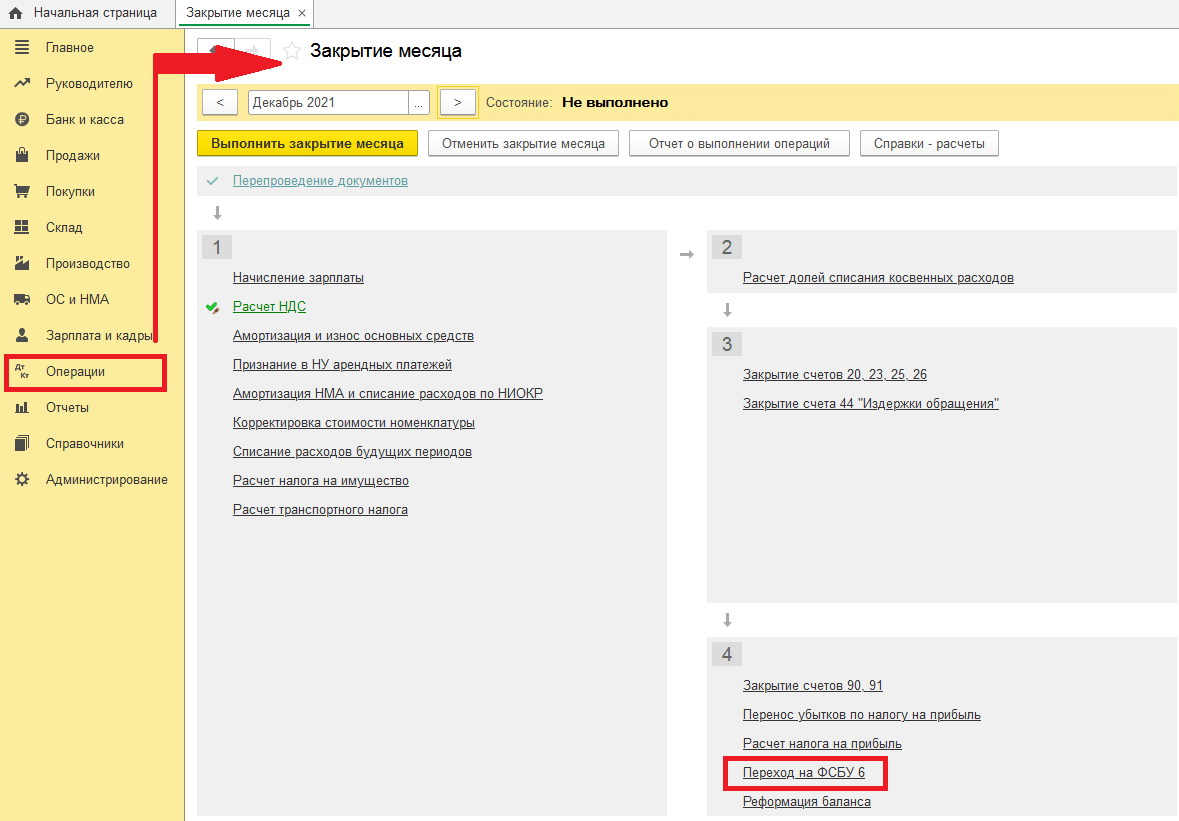

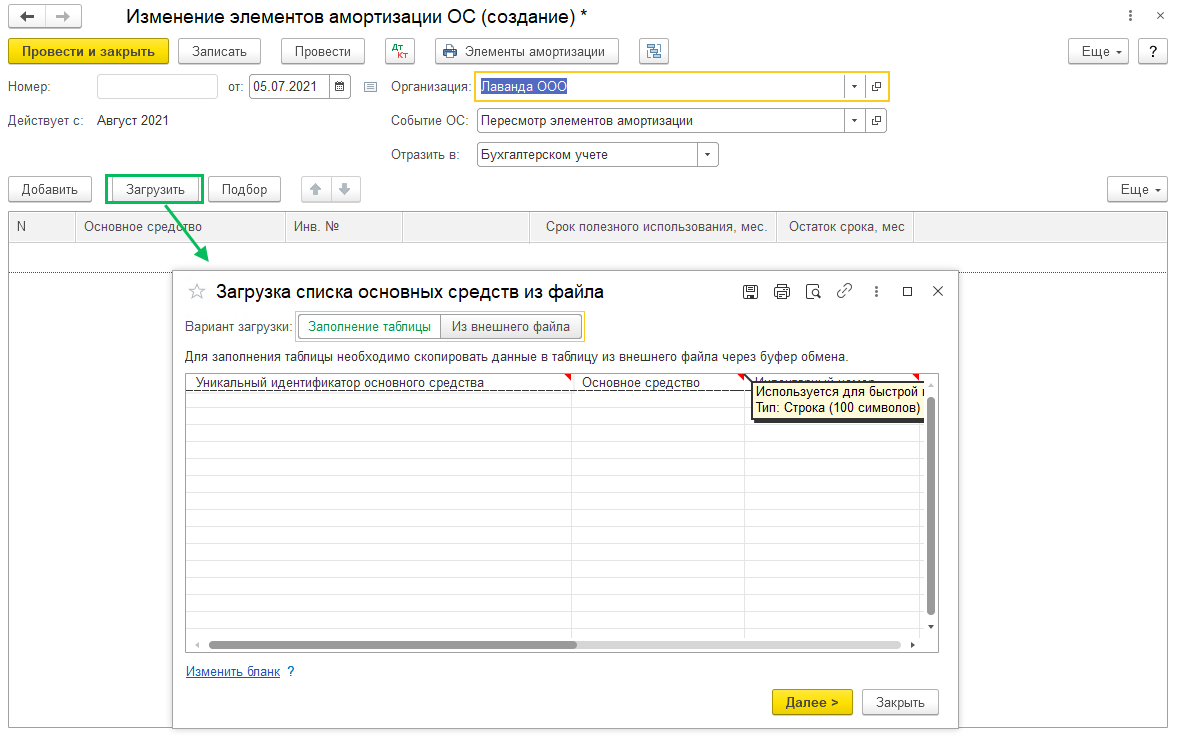

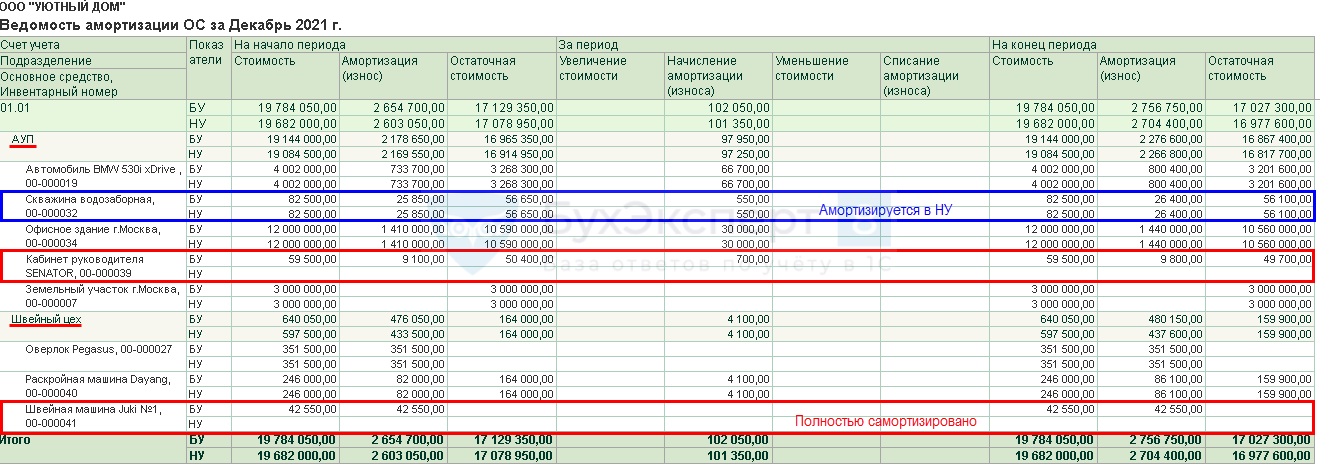

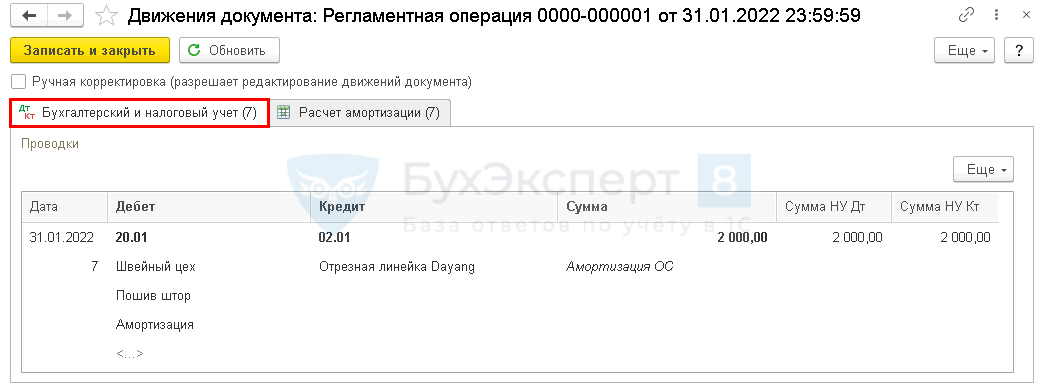

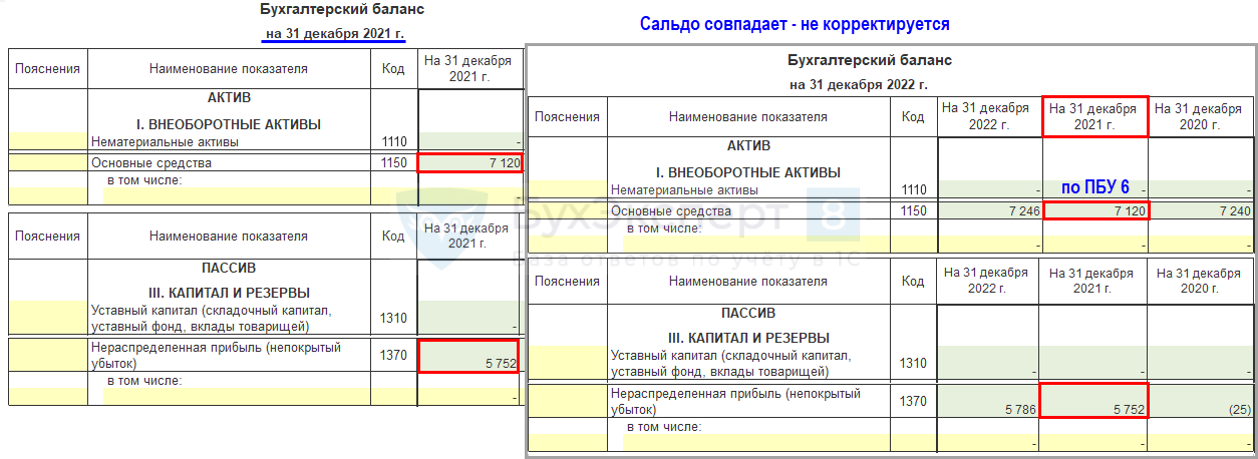

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Бухучет: дооценка

В бухучете сумма дооценки по каждому объекту основных средств отражается проводками:

Дебет 01 (03) Кредит 83 субсчет «Переоценка основных средств»

– увеличена первоначальная (восстановительная) стоимость основного средства;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– увеличена начисленная амортизация по основному средству.

По основному средству, которое ранее было уценено, эти проводки делайте только на сумму дооценки, которая превышает сумму убытка, образовавшуюся при предыдущих уценках. Сумму убытка определите по данным аналитического учета (например, по ведомость учета результатов переоценки основных средств). Сумму дооценки основного средства в пределах суммы убытка от предыдущих уценок (отраженного на счете 91) отразите проводками:

Дебет 01 (03) Кредит 91-1

– увеличена первоначальная (восстановительная) стоимость основного средства в пределах убытка, сформированного при предыдущих уценках этого объекта;

Дебет 91-2 Кредит 02

– увеличена начисленная амортизация по основному средству в пределах убытка, сформированного при предыдущих уценках этого объекта

Пример отражения в бухучете первичной дооценки основного средства

По состоянию на 31 декабря ООО «Альфа» провело первичную переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки первоначальная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 01 Кредит 83 субсчет «Переоценка основных средств»

– 2000 руб. – увеличена по результатам переоценки первоначальная стоимость компьютера;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– 200 руб. – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру.

Пример отражения в бухучете последующей дооценки основного средства. По результатам предыдущей переоценки основное средство было уценено

По состоянию на 31 декабря ООО «Альфа» провело последующую переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки восстановительная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб. Общая сумма дооценки составила 1800 руб. (2000 руб. – 200 руб.).

В связи с проведением переоценки за предыдущий год на счете 91 по компьютеру числится убыток на сумму 800 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 01 Кредит 91-1

– 889 руб. (2000 руб. × 800 руб. : 1800 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера в пределах убытка, сформированного при предыдущих уценках;

Дебет 01 Кредит 83 субсчет «Переоценка основных средств»

– 1111 руб. (2000 руб. – 889 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера сверх убытка, сформированного при предыдущих уценках;

Дебет 91-2 Кредит 02

– 89 руб. (200 руб. × 800 руб. : 1800 руб.) – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру в пределах убытка, сформированного при предыдущих уценках;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– 111 руб. (200 руб. – 89 руб.) – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру сверх убытка, сформированного при предыдущих уценках.

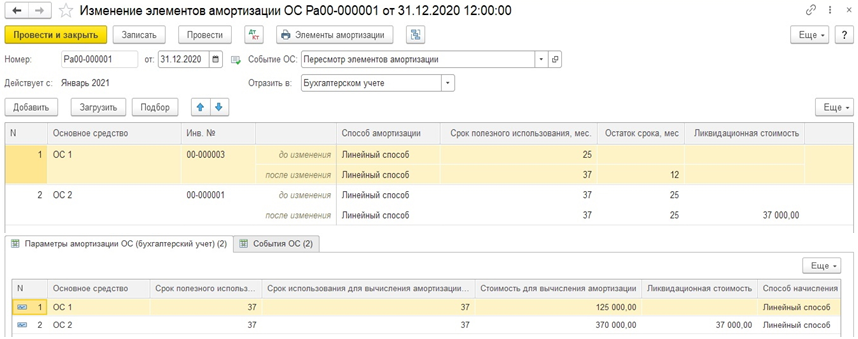

Срок полезного использования

После переоценки срок полезного использования основного средства не пересматривается (п. 20 ПБУ 6/01). Если до переоценки основное средство было не полностью самортизировано, ежемесячную сумму амортизационных отчислений определяйте исходя из восстановительной (остаточной с учетом переоценок) стоимости основного средства, определенной по результатам переоценки (п. 19 ПБУ 6/01). Например, если организация применяет линейный метод, ежемесячную сумму амортизационных отчислений рассчитайте по формуле:

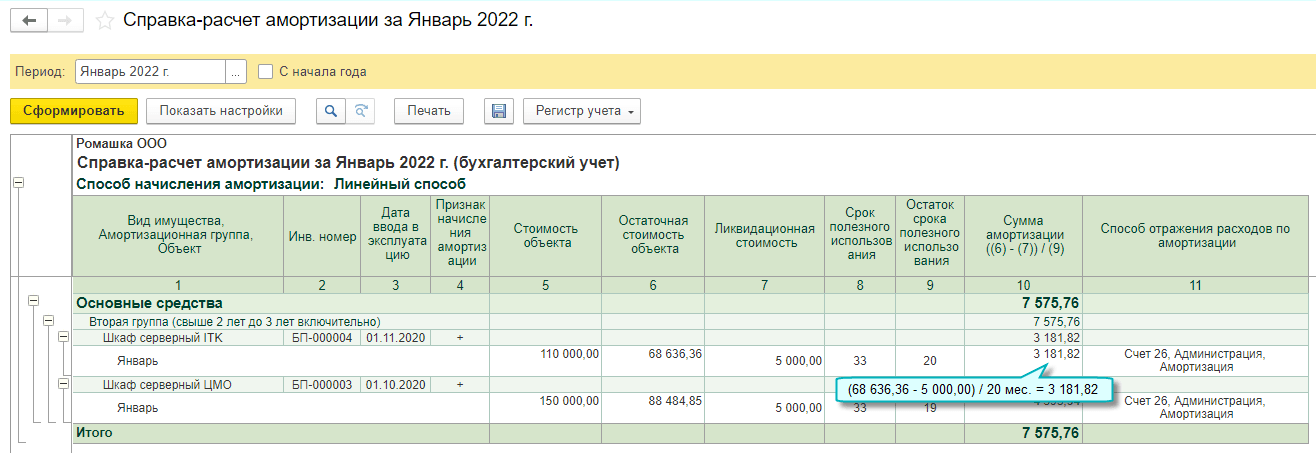

| Ежемесячная сумма амортизационных отчислений после переоценки основного средства при линейном способе | = | Восстановительная стоимость основного средства после переоценки | Оставшийся срок полезного использования основного средства (месяц) |

Если до переоценки основное средство было полностью самортизировано, то после ее проведения возобновлять начисление амортизации не нужно. Объясняется это тем, что сумма, на которую изменяется первоначальная (восстановительная) стоимость полностью самортизированного основного средства, равна сумме, на которую изменяется начисленная амортизация. То есть как до, так и после переоценки остаточная стоимость основного средства будет равна нулю. Это следует из пункта 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Пример отражения в бухучете первичной дооценки основного средства и последующей амортизации

По состоянию на 31 декабря ООО «Альфа» провело первичную переоценку компьютера. Другой оргтехники у организации нет.

Остаточная стоимость компьютера на 31 декабря – 50 000 руб. Оставшийся срок полезного использования – 20 месяцев.

По результатам переоценки первоначальная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 01 Кредит 83 субсчет «Переоценка основных средств»

– 2000 руб. – увеличена по результатам переоценки первоначальная стоимость компьютера;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– 200 руб. – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру.

Восстановительная стоимость основного средства после переоценки составила:

52 000 руб. (50 000 руб. + 2000 руб.).

Ежемесячная сумма амортизационных отчислений после переоценки основного средства при линейном способе:

2600 руб. (52 000 руб.: 20 мес.).

С января следующего после переоценки года бухгалтер ежемесячно начислял амортизацию в размере 2600 руб. и отражал в учете проводкой:

Дебет 26 Кредит 02

– 2600 руб. – начислена амортизация по дооцененному компьютеру.

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

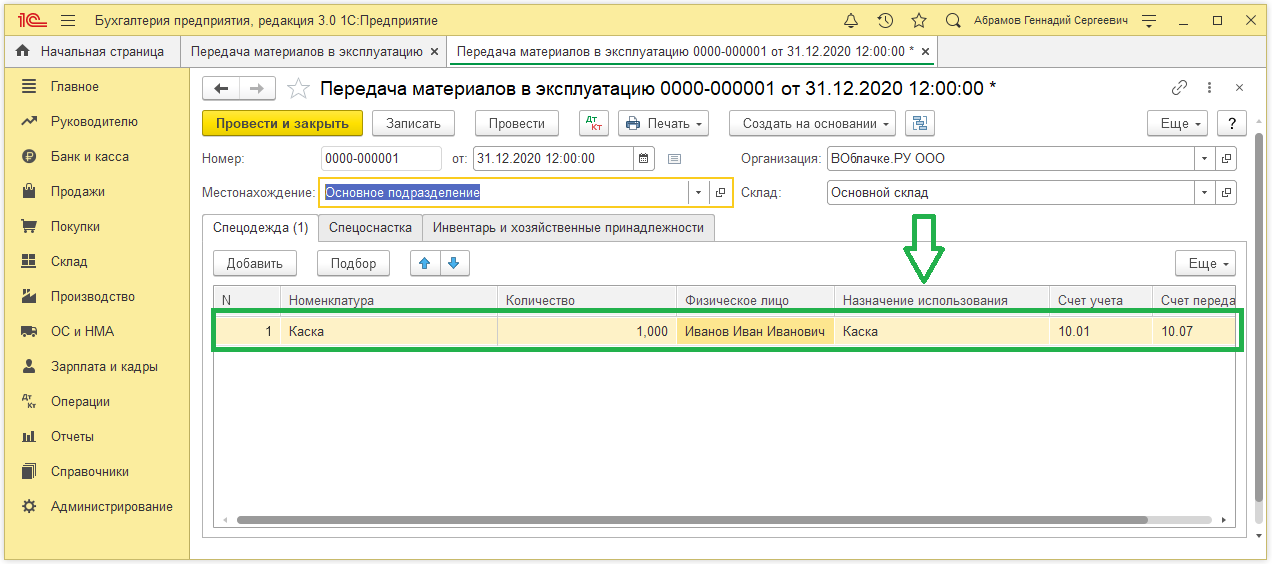

Ответ:

Для увеличения стоимости и срока службы основного средства в

бухгалтерском учете необходимо выполнить следующие

действия:

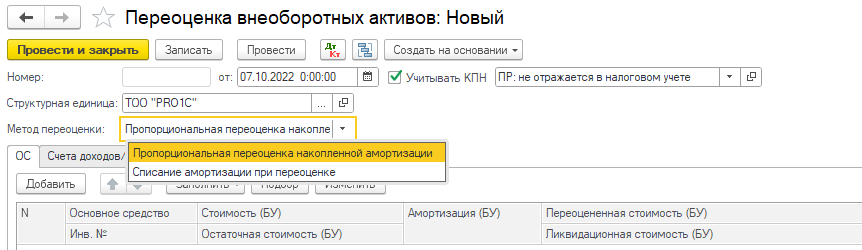

Для начала необходимо оформить документ Переоценка

внеоборотных активов, который доступен вразделе

ОС и НМА — Учет основных средств.

В конфигурации для целей переоценки стоимости ОС предусмотрены

следующие методы:

-

Пропорциональная переоценка накопленной амортизации —

при выборе данного метода выполняется пропорциональное изменение

текущей стоимости ОС и суммы накопленной амортизации; -

Списание амортизации при переоценке — при выборе данного

метода в начале выполняется списание накопленной амортизации на

счета учета ОС, а затем выполняется переоценка ОС до справедливой

стоимости.

Важно!

Наличие в учтете полностью самортизированного объекта ОС —

некорректная ситуация. В бухгалтерском учете необходимо

постоянно контролировать и принимать меры по недопущению таких

недочетов, то есть своевременно производить переоценку

стоимости используемых объектов о, остаточная стоимость которых

приближается к нулю.

- PRO переоценку основных средств в конфигурации

«Бухгалтерия 8 для Казахстана -

PRO списание основного средства в конфигурации «Бухгалтерия 8 для

Казахстана»

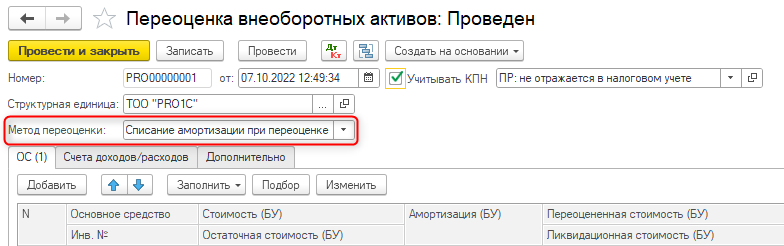

Учитывая тот факт, что при полностью самортизированной стоимости

объекта ОС отсутствует остаточная стоимость ОС (равна 0),

использовать способ пропорциональной переоценки накопленной

амортизации не возможно. Поэтому в данном случае выполнить

«донаценку» полностью самортизированного ОС можно только с помощью

способа Списание амортизации при переоценке.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

О документах, подтверждающих срок фактического использования ОС предыдущим собственником.

Как отмечено в письмах Минфина, в случае если налогоплательщик решает реализовать свое право на уменьшение СПИ такого имущества на количество лет (месяцев) эксплуатации предыдущим собственником, он обязан получить у предыдущего собственника данные о применявшихся в его налоговом учете СПИ и сроке фактической эксплуатации объекта ОС (Письмо от 23.09.2009 № 03-03-06/1/608). Если срок эксплуатации ОС предыдущим собственником не может быть подтвержден документально, то СПИ по такому ОС придется устанавливать в общем порядке (Письмо от 16.07.2009 № 03-03-06/2/141).

Аналогичное мнение высказывают и судьи: при отсутствии документального подтверждения срока эксплуатации спорного имущества предыдущим собственником общество не может считаться подтвердившим свое право на применение абз. 2 п. 7 – самостоятельное определение его СПИ (см. Постановление АС ВВО от 03.07.2017 № Ф01-2335/2017 по делу № А28-5929/2016).

Какими же документами можно подтвердить срок фактического использования объектов, бывших в употреблении?

НК РФ и законодательство о бухучете не устанавливают конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых следовало бы подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (Постановление ФАС ПО от 24.02.2009 по делу № А12-12162/2008).

Организации (по желанию) могут воспользоваться унифицированными формами первичной учетной документации по учету основных средств, утвержденными Постановлением Госкомстата России от 21.01.2003 № 7:

– формами ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)»;– копиями инвентарной карточки учета объекта основных средств (ф. ОС-6) или инвентарной карточки группового учета объектов основных средств (ф. ОС-6а), составленными предыдущим собственником объекта. Имейте в виду, что данные копии должны быть заверены печатью организации, передающей основное средство, а также подписями главного бухгалтера и руководителя.

В качестве подтверждающих документов могут выступать и письма продавцов оборудования, бывшего в эксплуатации (см., например, Постановление ФАС СКО от 15.04.2010 № А32-774/2009-33/44). В данном случае в письмах сообщалось, что износ объектов на дату их приобретения новым собственником составляет 100%, они не имеют остаточной стоимости и амортизация на них не начисляется.

К сведению: если предыдущим собственником основного средства является иностранная организация, то срок эксплуатации ОС можно подтвердить документами, оформленными в соответствии с законодательством данного иностранного государства или обычаями делового оборота, применяемыми в нем, и (или) косвенно подтверждающими этот срок документами (Письмо Минфина России от 16.06.2010 № 03-03-06/1/414).

Например, в деле, которое рассматривал Девятый арбитражный апелляционный суд в Постановлении от 22.07.2009 № 09АП-12225/2009-АК, налогоплательщик для подтверждения срока эксплуатации предыдущим собственником – германской компанией использовал приложения к договору поставки оборудования, письма поставщиков данного оборудования, соответствующие грузовые таможенные декларации (ГТД). Кроме того, у ввезенного оборудования имелись металлические шильды (пластины с краткой информацией об изделии), являющиеся идентифицирующим знаком оборудования и свидетельствующие о дате его производства

Названные документы были приняты судом во внимание

Обратите внимание: по мнению Минфина, в случае приобретения объектов основных средств, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом требований п. 7 , так как физическое лицо не устанавливает СПИ основного средства и не амортизирует его для целей налогообложения (письма от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587, от 15.03.2013 № 03-03-06/1/7939, № 03-03-06/1/7937)

Кроме того, у физического лица отсутствует документальное подтверждение срока полезного использования и эксплуатации оборудования в порядке, предусмотренном НК РФ (письма от 14.12.2012 № 03-03-06/1/658, от 09.10.2012 № 03-03-06/1/525).

Тимофеева Л. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

ФСБУ 2023: учёт основных средств

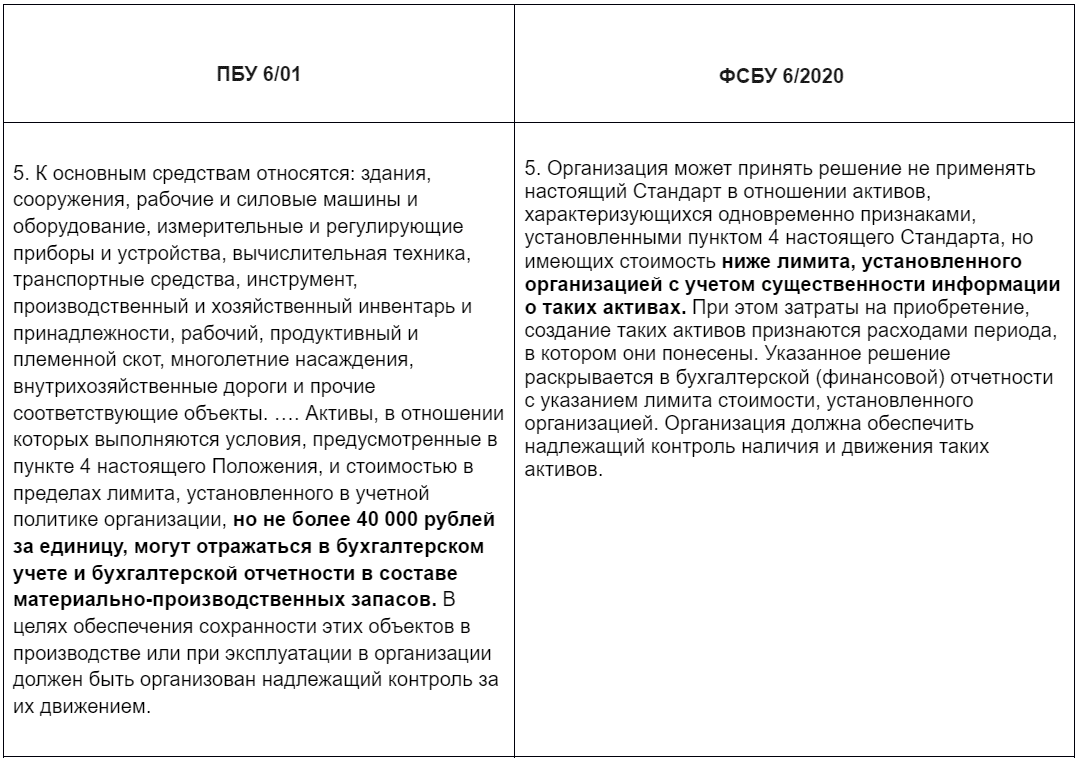

Одно из главных отличий ФСБУ 6/2020 от ПБУ 6/01, который действовал ранее, заключается в установленной предельной величине стоимости основных средств (ОС). Если ранее она составляла 40 тысяч рублей, то теперь она не установлена вовсе – компания может установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). При этом объекты со сроком полезного использования (СПИ) более года и стоимостью ниже лимита можно сразу списывать в расходы. Лимит ОС необходимо прописать в учётной политике.

Минфин в своём письме от 25 августа 2021 года № 07-01-09/68312 пояснил, что сумма лимита устанавливается не на группу активов, а отдельно на каждый объект. Сам лимит устанавливается в зависимости от существенности информации об активах. Но здесь стоит быть внимательным: при установке слишком большого лимита часть активов может выпасть из-под налога на имущество. Поэтому безопаснее установить такой же лимит, как в налоговом учёте – 100 тысяч рублей. Так вы сможете ещё и синхронизировать 2 вида учёта.

В целом, изменения в учёте ОС можно представить в виде следующей таблицы:

| Было (ПБУ 6/01) | Стало (ФСБУ 6/2020) | |

| Лимит стоимости ОС | 40 тысяч рублей | Компания устанавливает самостоятельно |

| Учёт ОС (небольшая стоимость) | В запасах | В составе текущих расходов |

| Учёт капиталовложения в арендованные ОС | В стоимости ОС | Не установлен |

Ликвидационная стоимость

Ликвидационная стоимость показывает предполагаемую стоимость объекта в конце срока его полезного использования (за минусом затрат на выбытие). Согласно п. п. 30, 31 ФСБУ 6/2020, компания имеет право не амортизировать полную стоимость объекта в случае, если ликвидационную стоимость нельзя определить или она является несущественной.

Проверять ликвидационную стоимость (равно как и способ начисления амортизации и СПИ), необходимо как минимум в конце каждого года (п. 37 ФСБУ 6/2020). И если параметры изменились, необходимо провести корректировку (письмо Минфина от 04.06.2021 № 07-01-09/43687).

При расчёте ликвидационной стоимости срок службы и состояние объекта считайте как условные – то есть, такие, какими они ожидаются к концу СПИ. Этот расчёт необходимо оформить бухгалтерской справкой.

Как уже было сказано выше, стандарт требует проверки ликвидационной стоимости в конце каждого года. Однако уточнять её стоит лишь при появлении новых существенных обстоятельств – например, при резком скачке цен на вторсырьё, из которого состоит ликвидируемый объект.

Налоговый учет

В отличие от бухгалтерского учета, в налоговом учете не произошли столь существенные изменения по учету основных средств и капитальных вложений. В налоговом учете нет такого понятия как ликвидационная стоимость объекта основных средств. Вы совершенно обоснованно можете продолжать эксплуатировать объект, даже если его срок полезного использования давно истек. Переоценка объектов основных средств так же является правом, но, в отличие от бухгалтерского учета, не учитывается для целей налогообложения

Тут важно не пропустить следующее

С 2022 г. уточнены нормы по амортизации при реконструкции, модернизации или техническом перевооружении объекта основных средств (305-ФЗ от 02.07.202):

- если срок полезного использования основного средства после проведения выше поименованных мероприятий не увеличился, то применяется норма амортизации, определенная исходя из первоначально установленного срока, ( п.1 ст.258 НК РФ),

- – независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда:

- произошло полное списание стоимости объекта амортизируемого имущества либо, когда

- данный объект выбыл из состава амортизируемого имущества по любым основаниям (п.5 ст.259.1 НК РФ).

Обратите внимание, что в бухгалтерском учете начисление амортизации линейным способом производится таким образом, чтобы подлежащая амортизации стоимость объекта основных средств погашалась равномерно в течение всего срока полезного учета этого объекта. При этом сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта

(п. 35 ФСБУ 6/2020).

В отношении арендного и лизингового имущества

С 1 января 2022 г. исключена норма, которая была предусмотрена п. 10 ст. 258 НК РФ. Предмет лизинга отражается в составе основных средств только у лизингодателей. Норма применяется к договорам лизинга, которые заключены с 1 января 2022 года (п. 21, 22, 23, 25 ст.1, п. 1 ст. 2. п. 3, 4 ст. 3 Закона от 29.11.2021 № 382-ФЗ).

Условие отнесения лизинговых платежей за принятое в лизинг имущество к прочим расходам (пп. 10 п. 1 ст. 264 НК РФ): к расходам у лизингополучателя будут относиться арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), без уменьшения их на суммы начисленной амортизации (поскольку лизингополучатели амортизировать лизинговое имущество не могут). Если в состав лизинговых платежей включена выкупная стоимость, лизинговые платежи учитываются в расходах за минусом выкупной стоимости.

В налоговом учете будьте крайне внимательны с документами

Ярким примером может служить Определение ВС РФ от 08.07.2019 № 304-ЭС19-9900 по делу № А46-8255/2018. В рассматриваемом споре налогоплательщик посчитал, что правомерно учел в составе текущих расходов затраты на капитальный ремонт, т. к. к нему относилась часть работ, выполненных на объекте. Другая же часть работ была признана реконструкцией и списывалась через амортизацию. Налоговые органы, опираясь на заключение строительно-технической экспертизы, установили изменение площади и объема здания в целом и пришли к выводу, что все проведенные строительно-монтажные работы все же должны увеличивать стоимость объекта основных средств, так как фактически была проведена его реконструкция.

Суд справедливо отметил, что само по себе условное разделение объекта не может свидетельствовать о возможности учета части затрат как связанных с реконструкцией, а другой части — как связанных с ремонтом; весь комплекс работ проведен по единой проектной документации, по единому договору подряда и имел единую цель. Поскольку изменения объекта фактически являются реконструкцией, вся стоимость комплекса работ подлежит списанию только через амортизацию на основании положений ст. ст. 11, 252, 253, 257, 270 НК РФ.

Переоценка ОС

По новому стандарту, проводить переоценку теперь необязательно. Организация сама принимает решение по этому поводу, и если решит проводить переоценку, то определяет, как часто и для каких групп (п. п. 15, 16 ФСБУ 6/2020). Частоту переоценки также надо зафиксировать в учётке.

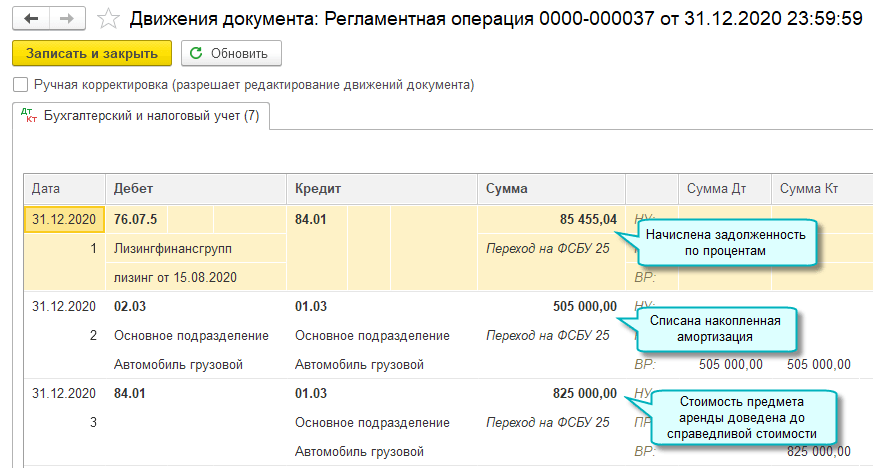

Вариантов отражения результатов переоценки в учёте два – старый и новый. При первом меняется как первоначальная стоимость, так и сумма накопленной амортизации. При втором варианте происходит списание всей накопленной амортизации, а остаток на счете 01 нужно довести до рыночной стоимости объекта.

Переоценку основных средств стоит осуществлять в случае, если их рыночная стоимость постоянно меняется. Такая отчётность требует точности: стоимость активов организации в ней обязательно должна соответствовать рыночной.

Для того, чтобы оценить необходимость в корректировке стоимости основных средств, стоит прописать уровень существенности. Законодательно этот параметр никак не регулируется – установлено лишь то, что это информация, без которой пользователь бухотчётности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учёта в рыночной экономике России).

Каждая компания сама определяет свой уровень существенности – к примеру, он может быть установлен в процентах к балансовой стоимости актива. И это тоже нужно зафиксировать в учётной политике.

Учет несущественных основных средств

С введением нового ФСБУ 6/2020 «Основные средства» организация самостоятельно определяет лимит стоимости, выше которого актив признается основным средством.

В связи с этим учет «малоценных» основных средств (ОС) по ФСБУ 6/2020 изменился.

Учет «малоценных» ОС — объектов с невысокой стоимостью и сроком полезного использования более 12 месяцев (операционного цикла, превышающего 12 месяцев) вы можете организовать двумя способами:

- закрепить в учетной политике лимит стоимости ОС. Если стоимость отдельного объекта, сформированная по правилам для первоначальной стоимости, окажется ниже лимита, то включите ее в расходы единовременно (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29);

- определить в учетной политике категории ОС, информация о которых заведомо несущественна для вашей организации с учетом особенностей ее деятельности и структуры активов (то есть не может повлиять на экономические решения пользователей отчетности).

Тогда затраты на приобретение ОС из этих групп независимо от стоимости отдельных объектов спишите в расходы или признайте затратами на создание других активов (например, НЗП) в периоде их осуществления (п. 7.4 ПБУ 1/2008 «Учетная политика организации», Иллюстративный пример 1 Рекомендации Р-100/2019-КпР «Реализация требования рациональности», принята Фондом «НРБУ «БМЦ» 29.05.2019).

В любом случае надо обеспечить надлежащий контроль за наличием и движением «малоценных» ОС (п. 5 ФСБУ 6/2020). Для этого можно ввести дополнительный забалансовый счет или ограничиться складским учетом.

Формально п. 5 ФСБУ 6/2020 разрешает признавать затраты на приобретение (создание) «малоценных» ОС в периоде их осуществления. Однако на практике так можно поступать, только если очевидно, что первоначальная стоимость ОС, определенная исходя из всех затрат, связанных с его приобретением (созданием), не превысит лимит, установленный в учетной политике. В противном случае рекомендуем сначала сформировать первоначальную стоимость ОС и только убедившись, что она ниже лимита, включить ее в расходы (затраты на создание других активов).

Комментарий: