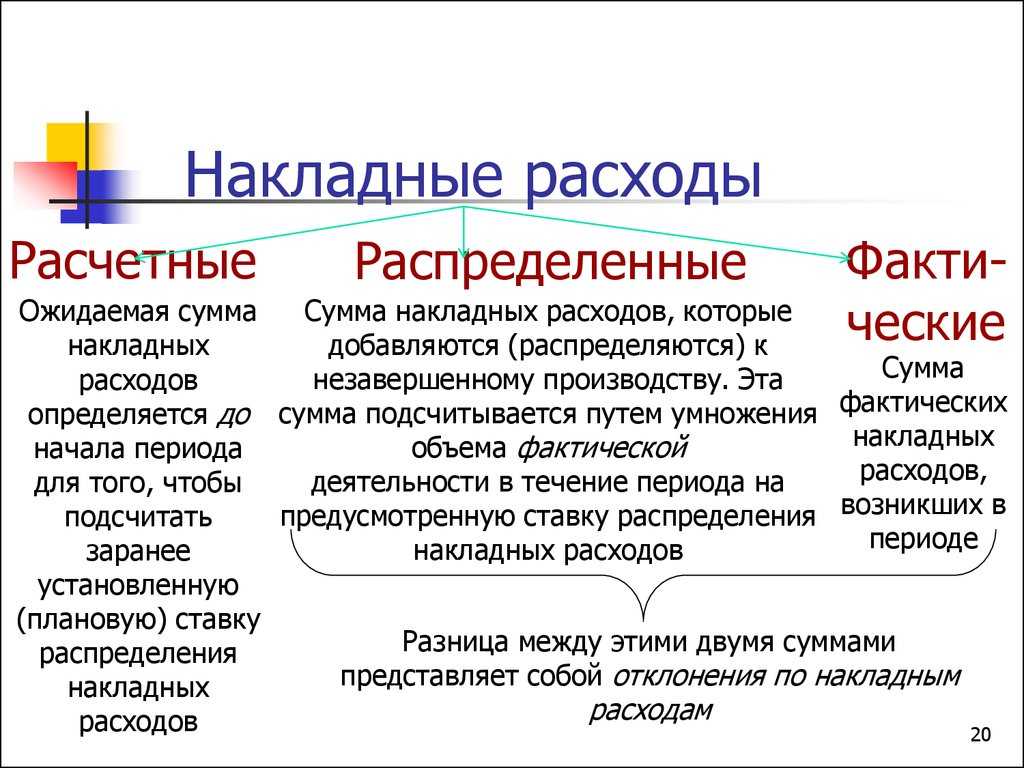

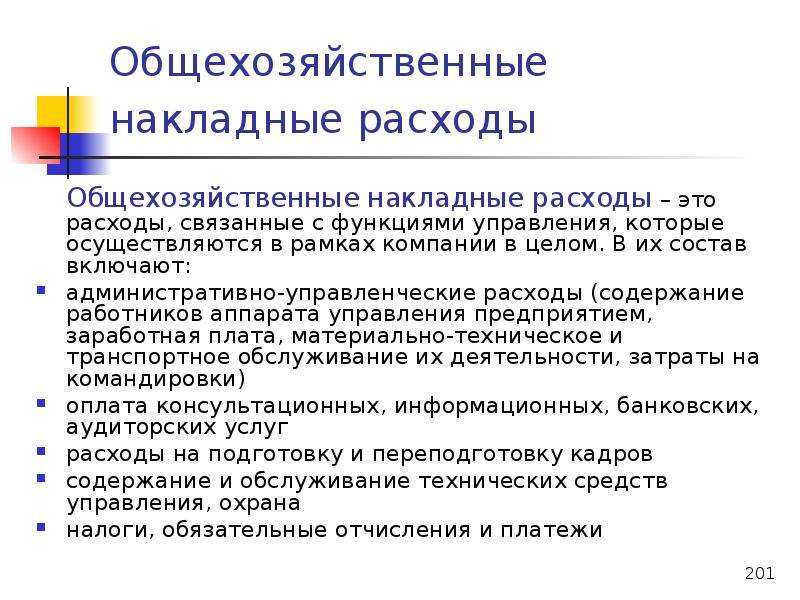

Концепция сметной прибыли

Сметная прибыль – это часть общей суммы сметы, которая предусмотрена для покрытия издержек со стороны организации или частного предпринимателя, осуществляющего строительство или ремонтные работы.

Концепция сметной прибыли основана на нескольких принципах:

- Принцип предпринимательского риска. Сметная прибыль предусматривает определенный процент от стоимости работ с целью компенсации рисков и возможных потерь, связанных с выполнением заказов.

- Принцип накопления резерва. Сметная прибыль включает в себя резервные средства, предназначенные для предотвращения возможных непредвиденных затрат и изменений в условиях строительства.

- Принцип затрат на управление и организацию. Сметная прибыль включает в себя затраты на управление и организацию работ, связанные с планированием, координацией, контролем процесса строительства.

Сметная прибыль является неотъемлемой частью сметы и определяется в процентах от суммы себестоимости работ. Величина сметной прибыли может варьироваться в зависимости от сложности проекта, рисков и конъюнктуры на рынке строительства.

Процент сметной прибыли часто указывается заказчиком или включается в стандартные нормативы при проведении государственных и муниципальных закупок. Но в некоторых случаях предоставляется возможность гибкости при определении размера сметной прибыли.

Размер сметной прибыли должен быть справедливым и обоснованным, чтобы обеспечить устойчивость и долгосрочное развитие организации, а также качественное выполнение строительных и ремонтных работ.

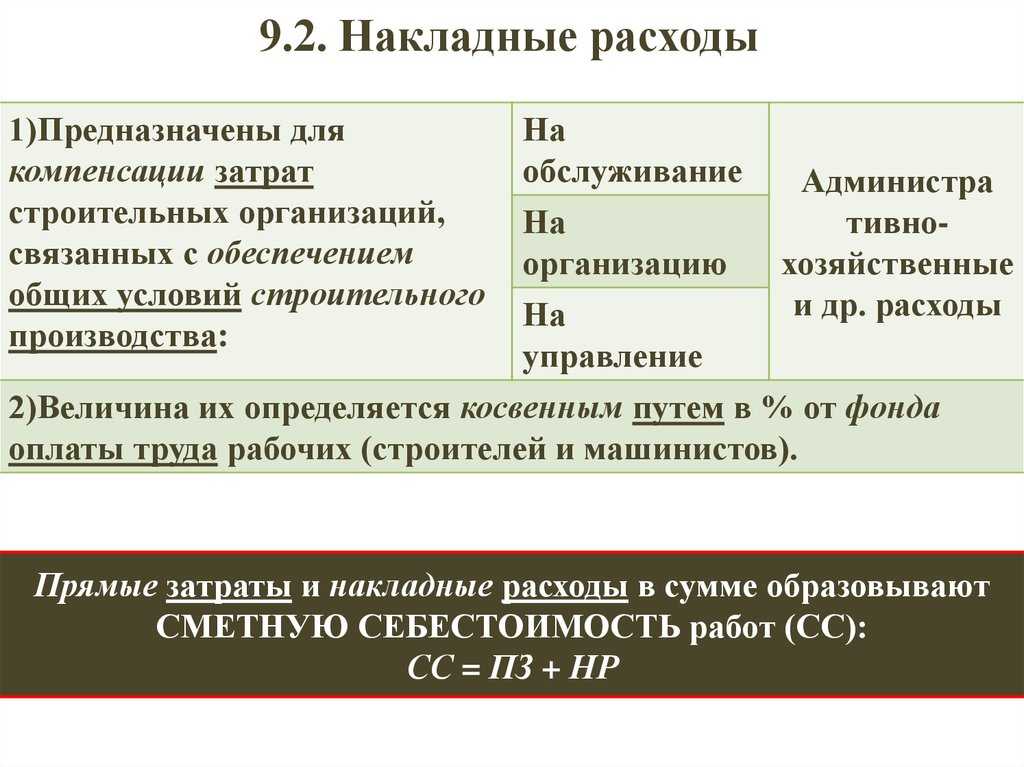

Особенности расчёта накладных расходов

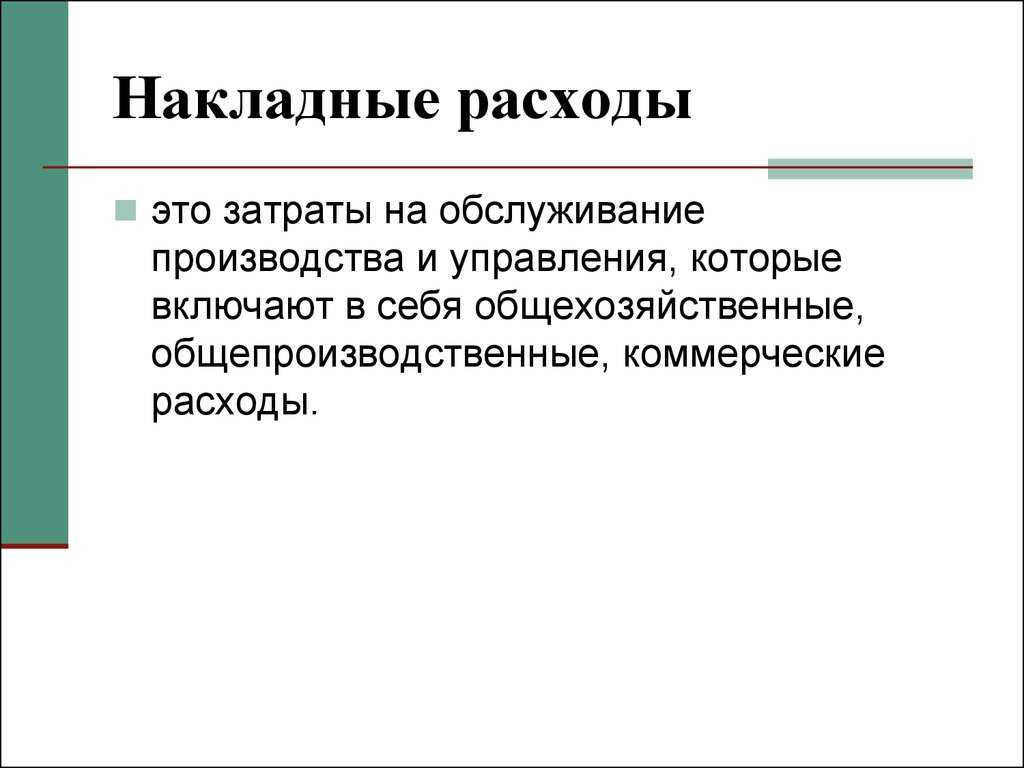

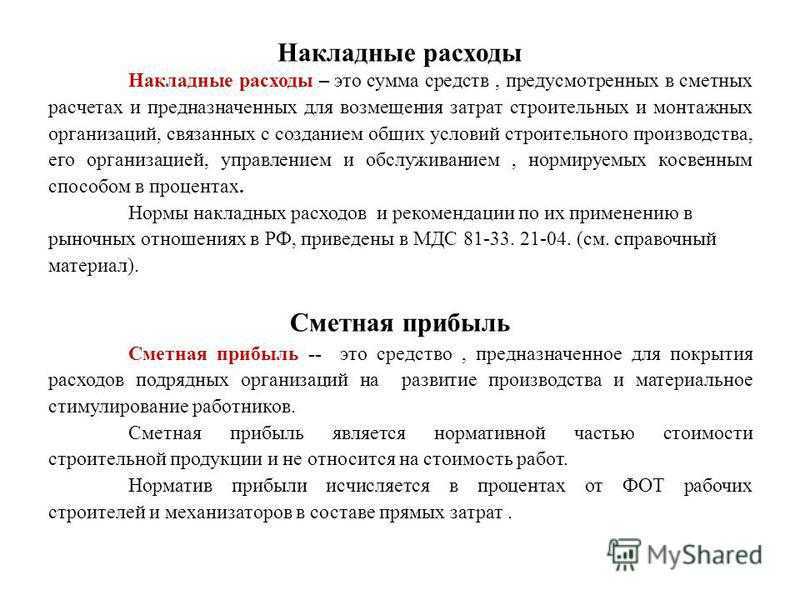

При разработке сметы на строительство или ремонт основная задача состоит в правильном расчёте всех необходимых затрат, включая накладные расходы. Накладные расходы — это расходы, которые возникают в процессе выполнения строительных работ, но не прямо связаны с конкретными материалами или работами.

Накладные расходы включают в себя расходы на затраты, необходимые для обеспечения работы строительной организации, такие как заработная плата административного персонала, коммунальные услуги, документация и т.д. Они также включают в себя затраты на подготовку строительной площадки, погрузочно-разгрузочные работы, охрану территории и другие аналогичные расходы.

Для правильного расчёта накладных расходов необходимо учесть несколько особенностей:

- Определение структуры накладных расходов: Для начала необходимо определить, какие расходы относятся к накладным. Это может быть зарплата административного персонала, коммунальные услуги, расходы на офисное оборудование и прочее. При этом необходимо учесть все возможные затраты, которые связаны с обеспечением работы строительной организации.

- Определение метода расчёта: Существуют разные методы расчёта накладных расходов, включая процентный метод, нормированный метод, метод фондирования и др. Выбор метода зависит от особенностей проекта и предпочтений заказчика. Необходимо выбрать наиболее подходящий метод и применить его при расчёте накладных расходов.

- Учёт временных факторов: При расчёте накладных расходов необходимо учесть временные факторы, которые могут влиять на затраты. Например, если строительство затягивается или возникают задержки из-за погодных условий, это может привести к увеличению накладных расходов. Поэтому следует быть готовым к таким ситуациям и учесть их при расчёте.

Корректный расчёт накладных расходов является важным этапом при составлении сметы на строительство или ремонт. Он позволяет учесть все необходимые расходы и предоставить заказчику полную информацию о затратах на проект. В результате можно точнее определить стоимость работ и избежать непредвиденных затрат в процессе выполнения проекта.

Применение сметной прибыли и накладных расходов в строительстве

Сметная прибыль и накладные расходы в строительстве являются важными компонентами при разработке сметы на строительные работы. Они представляют собой дополнительные затраты, которые включаются в стоимость проекта и учитываются при расчете стоимости работ.

Сметная прибыль – это доля прибыли, получаемая заказчиком или исполнителем работ за выполнение проекта. Она является компенсацией за риски, связанные с выполнением работ, а также за организационную и управленческую деятельность в рамках проекта. Сметная прибыль обычно выражается в процентах от стоимости работ и может варьироваться в зависимости от объема и сложности проекта.

Накладные расходы – это дополнительные расходы, связанные с выполнением работ, которые не могут быть прямо отнесены к конкретным видам работ или затратам. Накладные расходы включают в себя затраты на административно-хозяйственные нужды, а также на управление и координацию работы бригады и подрядчика. Они также могут включать расходы на аренду оборудования, транспортировку материалов и другие непредвиденные затраты.

При расчете сметы на строительные работы сметную прибыль и накладные расходы учитываются как процент от сметной стоимости работ. Обычно сметная прибыль составляет от 5% до 15%, в зависимости от сложности и объема работ, а накладные расходы – от 3% до 10%. Однако конкретные значения могут отличаться в зависимости от типа проекта и условий исполнения работ.

Применение сметной прибыли и накладных расходов в строительстве позволяет учесть дополнительные затраты и риски, связанные с выполнением проекта. Это позволяет обеспечить финансовую устойчивость выполнения работ и учесть возможные изменения стоимости материалов, оборудования и труда во время выполнения проекта.

В целом, правильное применение сметной прибыли и накладных расходов позволяет обеспечить рентабельность строительного проекта, а также защитить интересы заказчика и исполнителя работ.

Как рассчитать накладные расходы

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕР

Коэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

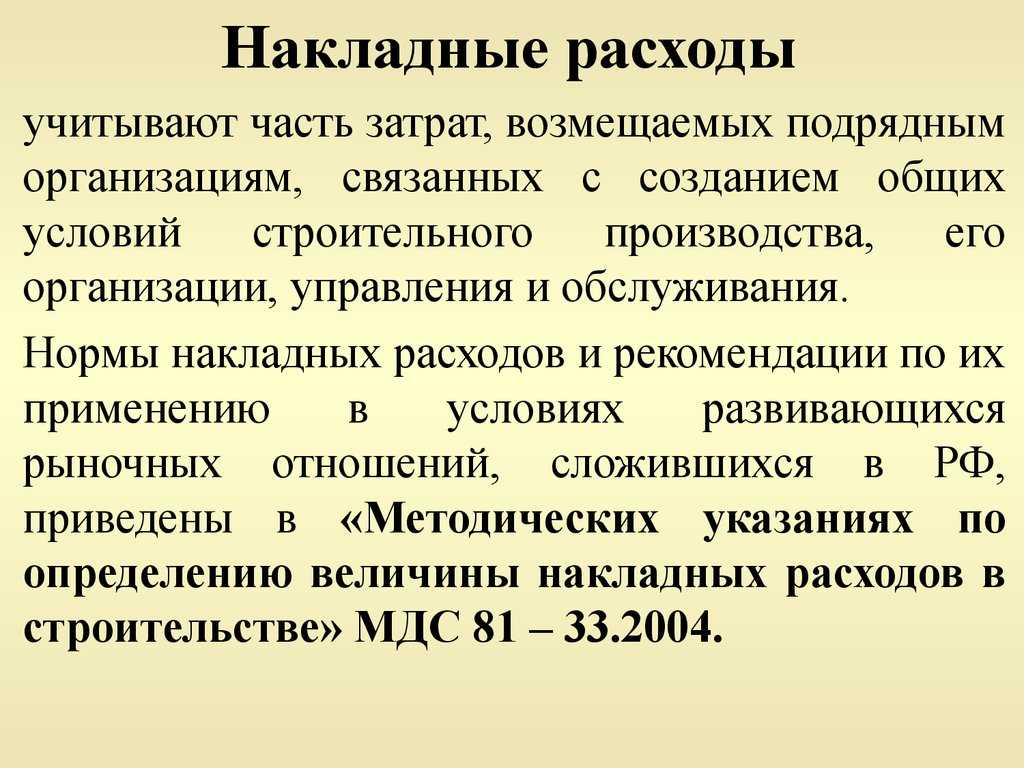

Нормативы МДС 81 33.2004

Для накладных расходов, связанных с осуществлением подрядчиками работ по капитальному ремонту производственных мощностей, предусмотрено применение нормативов согласно установленным по строительным работам размерам.

При определении стоимости полуфабрикатов, заготовок для производства накладные расходы подлежат исчислению согласно индивидуально назначенной норме, либо в установленном размере 0,66 от величины ФОТа для работников, занятых в строительстве и механизации.

Начиная с 2011 года прекращается действие положений МДС 81-33.2004 (п. 4.7) и МДС 81-34.2004 (п. 3.7), и вводится новый коэффициент, применяемый к накладным расходам, в размере 0,85.

Исключение составляют нормативы, финансируемые из госбюджета, по:

- свайным работам;

- возведению мостов;

- трубопровода;

- мероприятий по закреплению грунта;

- прокладке тоннелей, метрополитена.

Кроме того, при определении стоимости продукта строительства или реконструкции, выполнении капремонте, текущего ремонта предусмотрено применение понижающих коэффициентов на уровне 0,85 по накладным расходам, а также 0,8 по сметной прибыли в условиях текущих цен в случаях:

- отнесения к накладным расходам по укрупненным нормативам (основные виды строительства, согласно МДС 81-33.2004 и МДС 81-34.2004);

- отнесения по общеотраслевым нормативам сметной прибыли в качестве части суммы строительно-монтажных мероприятий величиной в 0,65 или 0,6 от стоимости работ по ремонту и строительству (МДС 81-25.2001);

- по рекомендуемым нормативам сметной прибыли (строительно-монтажные работы) согласно письму №АП-5536-06 Росстроя РФ от 18.11.2004г.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Что такое смета

Основной формой планирования затрат предприятия являются сметы, которые разрабатываются как в целом по организации, так и по центрам ответственности или по местам возникновения затрат. Могут составляться сметы и по назначению затрат (производственные затраты и накладны расходы), а также по видам продукции, работ, услуг.

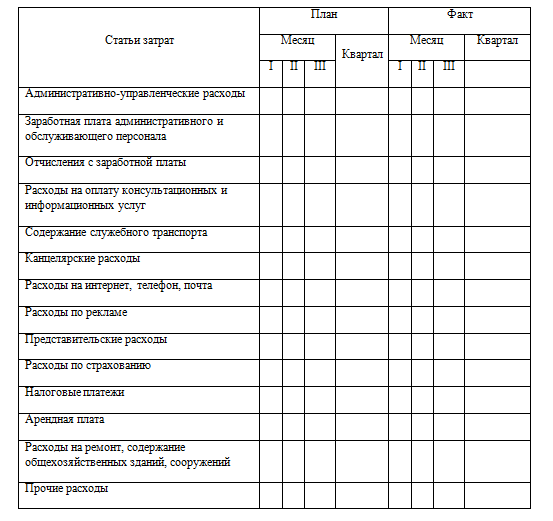

Накладные расходы в смете — это один из действенных способов следить за затратами.

Сметы могут разрабатываться ежемесячно, ежеквартально, ежегодно. Обычно это делают на основе анализа фактических затрат за прошлые периоды.

В смете указывают виды затрат и планируемый расход. После прохождения периода проставляются фактические произведенные затраты, и в случае серьезных расхождений будет необходимо произвести пересмотр либо планируемых затрат, либо фактических.

Цели составления сметы:

- помощь в планировании;

- координация деятельности подразделений;

- стимулирование деятельности руководителей подразделений;

- управление производством;

- оценка эффективности работы руководителей подразделений.

В течение сметного года руководитель обязан оценивать фактические результаты и пересматривать, уточнять смету на будущие периоды.

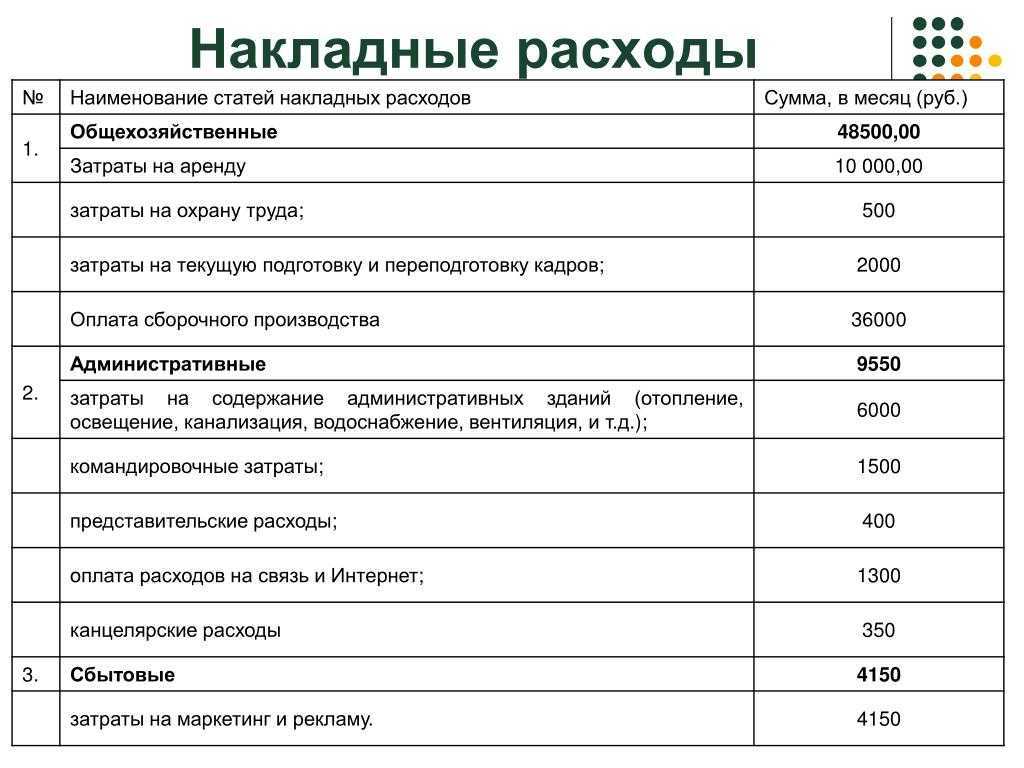

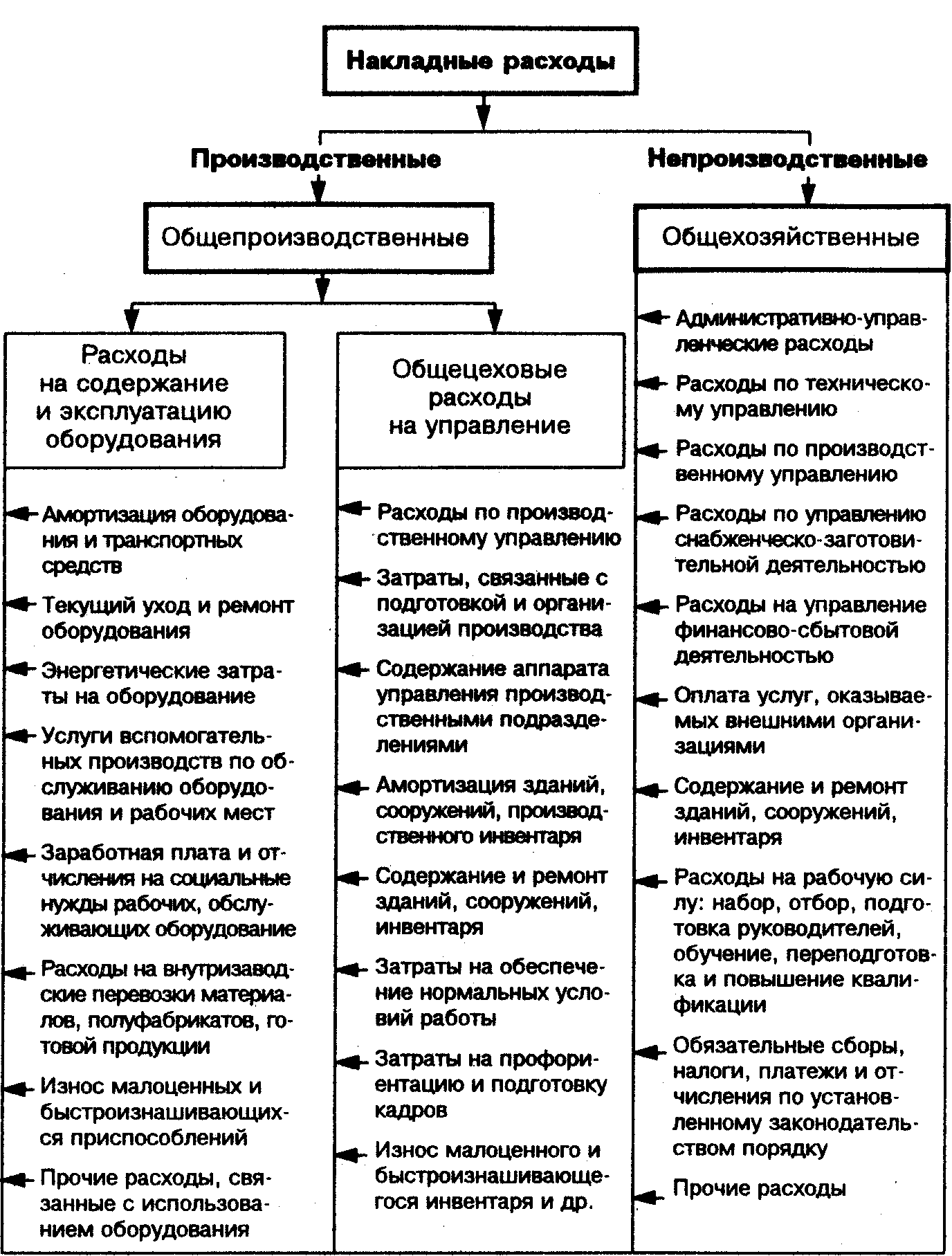

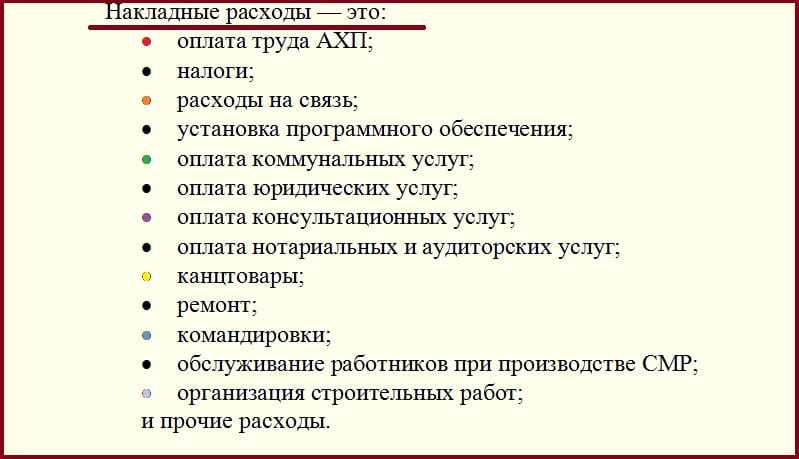

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

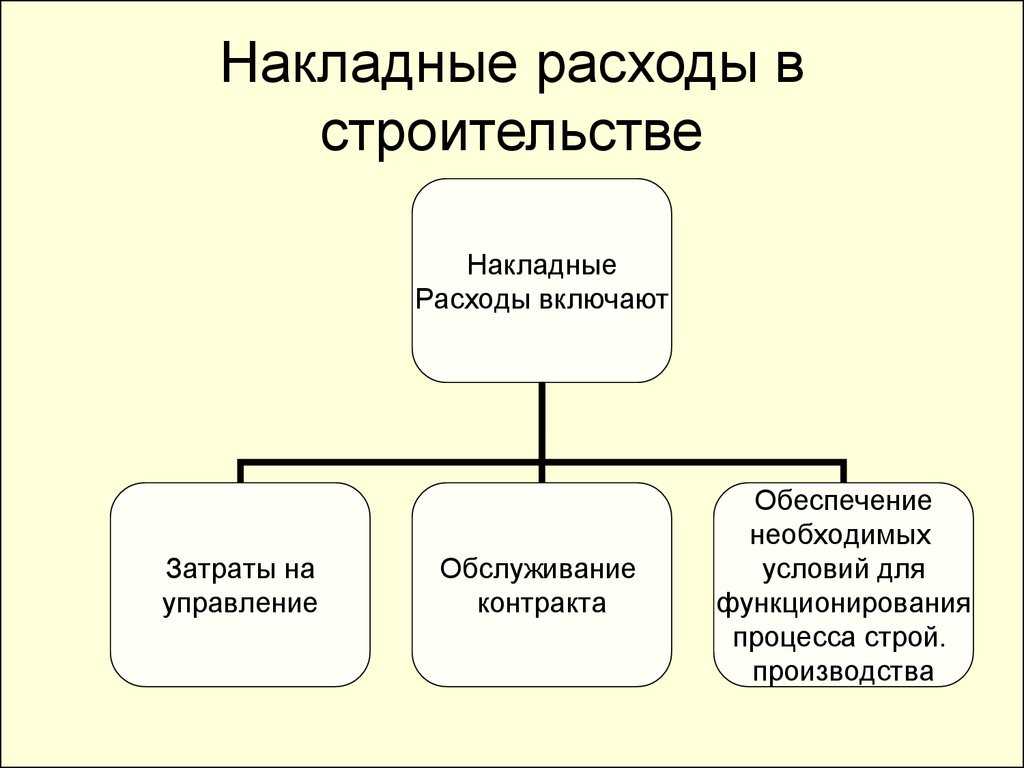

Накладные расходы включают в себя в строительстве

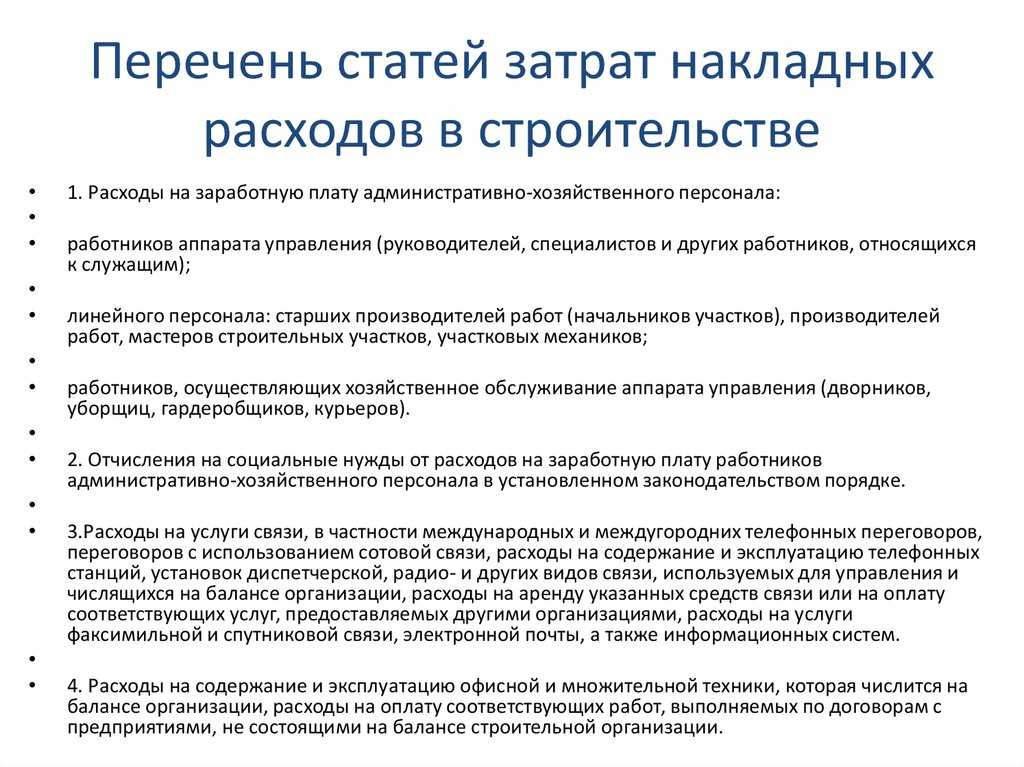

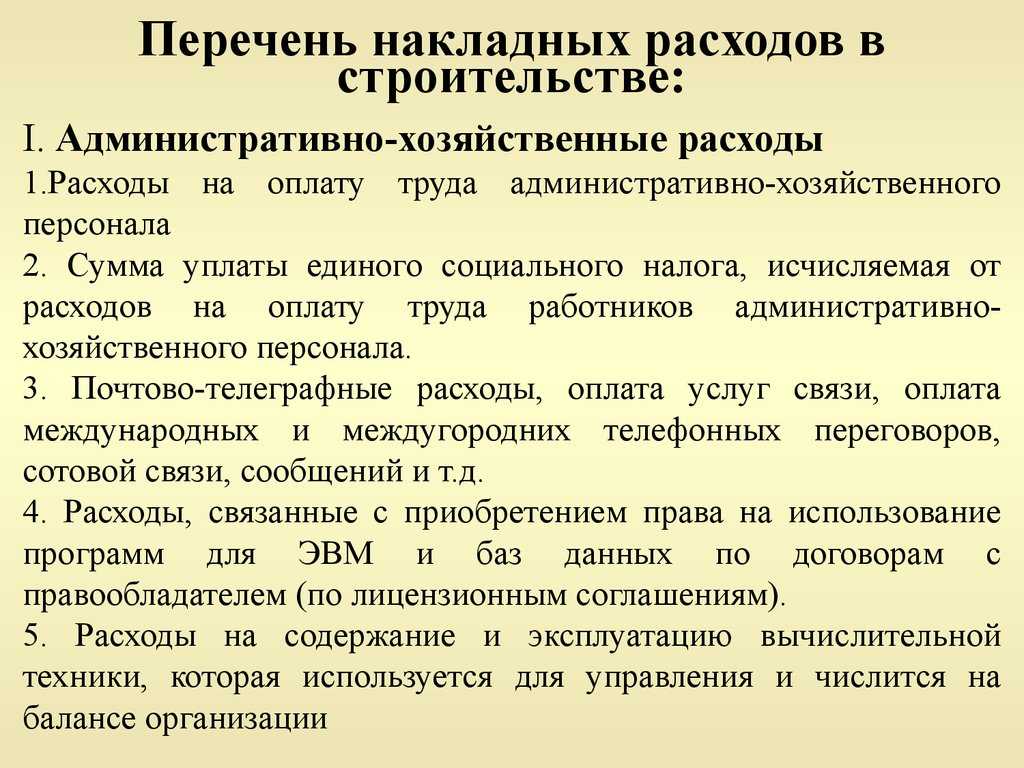

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

- 1. Административно-хозяйственные (связаны с управлением всего процесса: оплата труда персонала, незадействованного в строительстве, развития управленческого контроля, уплата налогов, почтовые, типографские, канцелярские, банковские затраты, оплата ЖКХ административных зданий, обслуживание служебного транспорта и др.).

- 2. Обслуживание строительных рабочих (налоги от ФОТ, расходы по обучению и переподготовке кадров; обслуживание бытовых условий; затраты по охране труда, безопасности).

- 3. Организация работ на площадках (затраты по содержанию временных конструкций, сооружений, инструмента, пожарная, сторожевая охрана, расходы на модернизацию, проектирование, содержание площадок в надлежащем состоянии, подготовка к сдаче).

- 4. Прочие издержки (рекламные расходы, амортизационные отчисления по нематериальным активам, кредитные платежи).

Сколько процентов?

Процент НР зависит от ряда показателей:

общего ФОТ;

среднеотраслевых затрат по отдельным работам;

территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

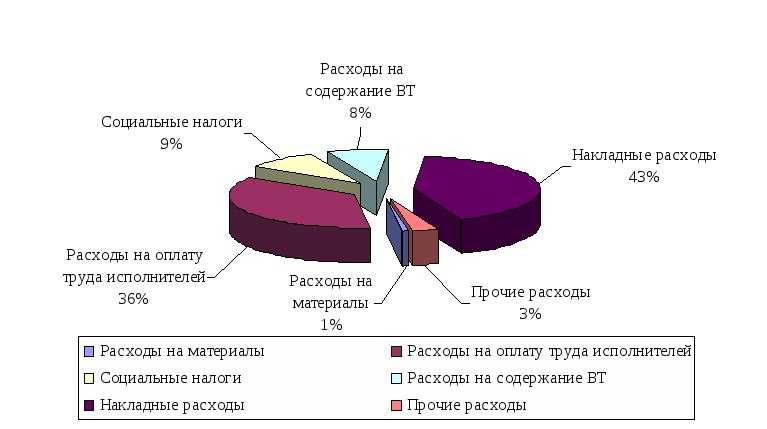

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

- 1. 43,45% придется на административно-хозяйственные издержки;

- 2. 37,32% — обслуживание строительных рабочих;

- 3. 15,7% — организация работ на площадках;

- 4. 3,53% — прочие затраты.

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией

Важно придерживаться общепринятых механизмов формирования документации

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

- Нормативы по отдельным видам строительства – рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

- Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах – применимы для формирования рабочих проектов или при оплате выполненных работ.

- Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях – используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

МДС

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

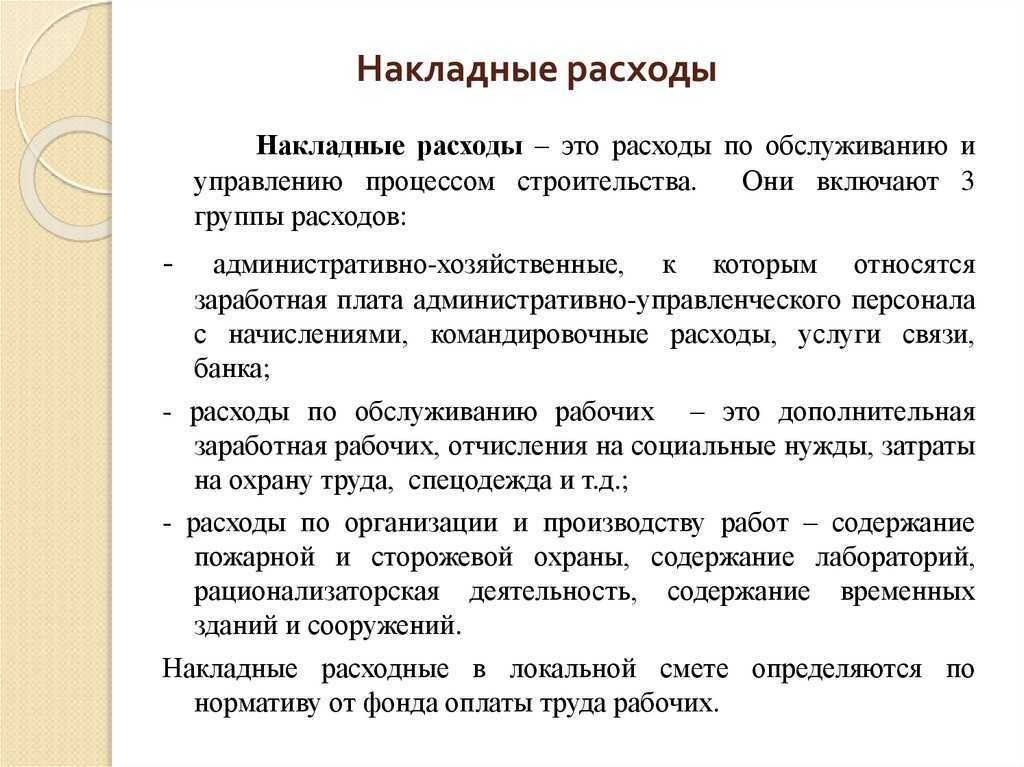

Накладные расходы в смете – что это?

Похожие публикации

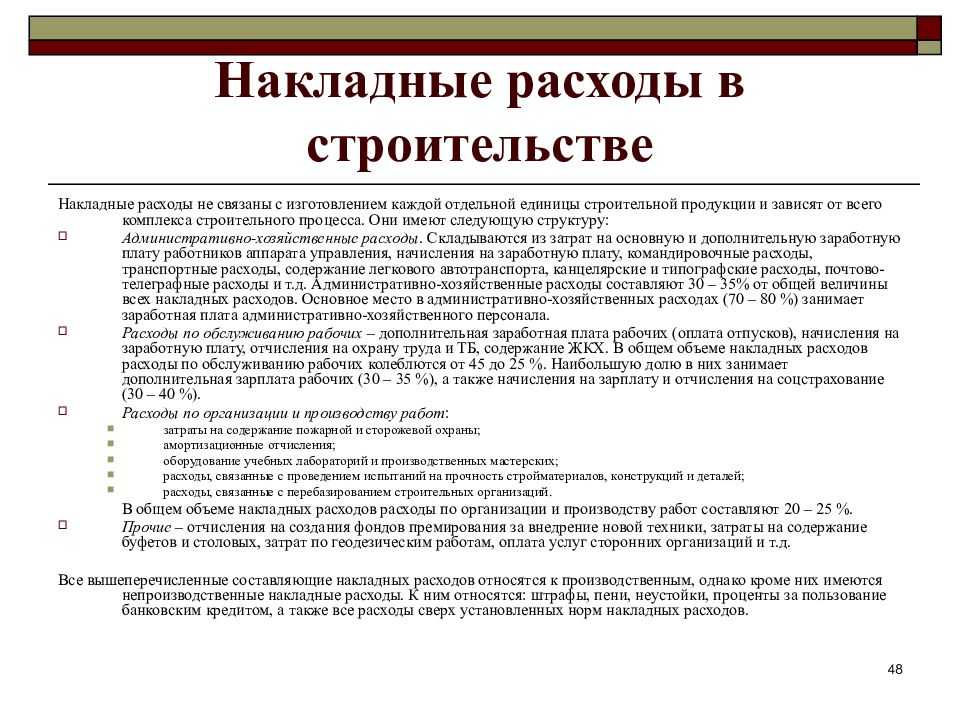

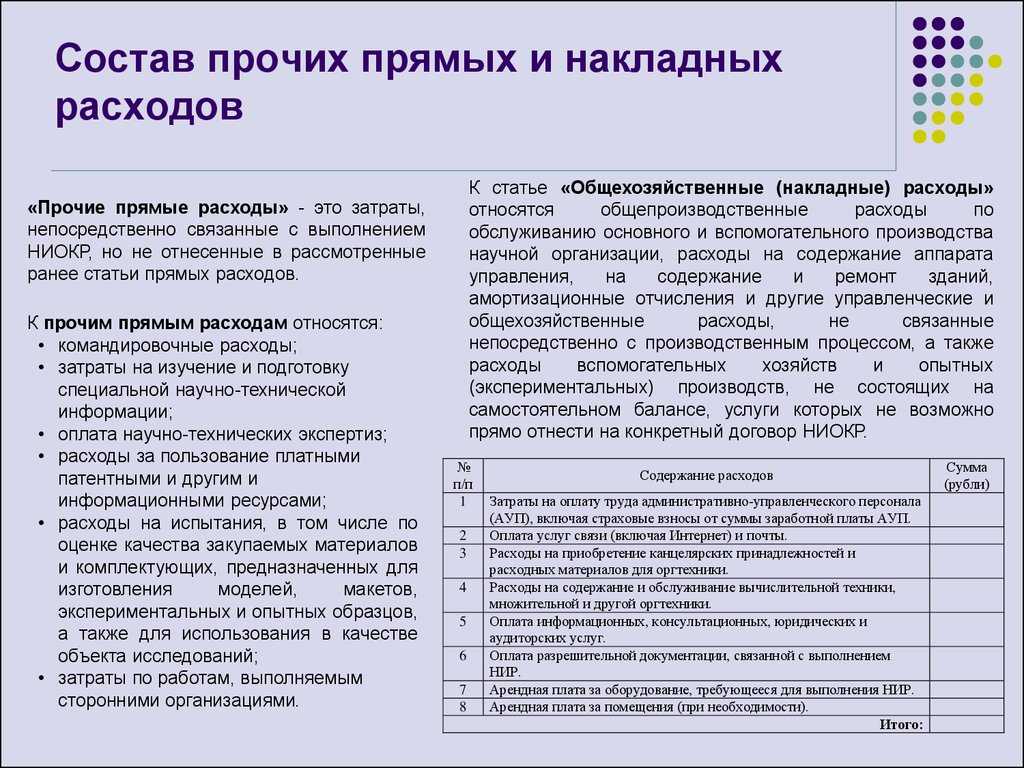

Прямые и накладные расходы в совокупности составляют смету, где указываются основные затраты (материальные и трудовые ресурсы, непосредственно участвующие в процессе создания продукта) и расходы, обязательно сопровождающие их. Именно эти расходы создают условия для производства и представляют собой долю себестоимости всех работ по смете. Например, на подготовительном этапе при строительстве предусматривается проведение геодезических изысканий, создание проектно-технической документации, сметы, объединяющей все виды выполняемых работ, затрат на АУР, техническое обеспечение персонала и собственно рабочего процесса. Все перечисленные расходы относятся к накладным, которые и являются темой нашей статьи. Узнаем, что входит в накладные расходы, как они рассчитываются и классифицируются.

Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

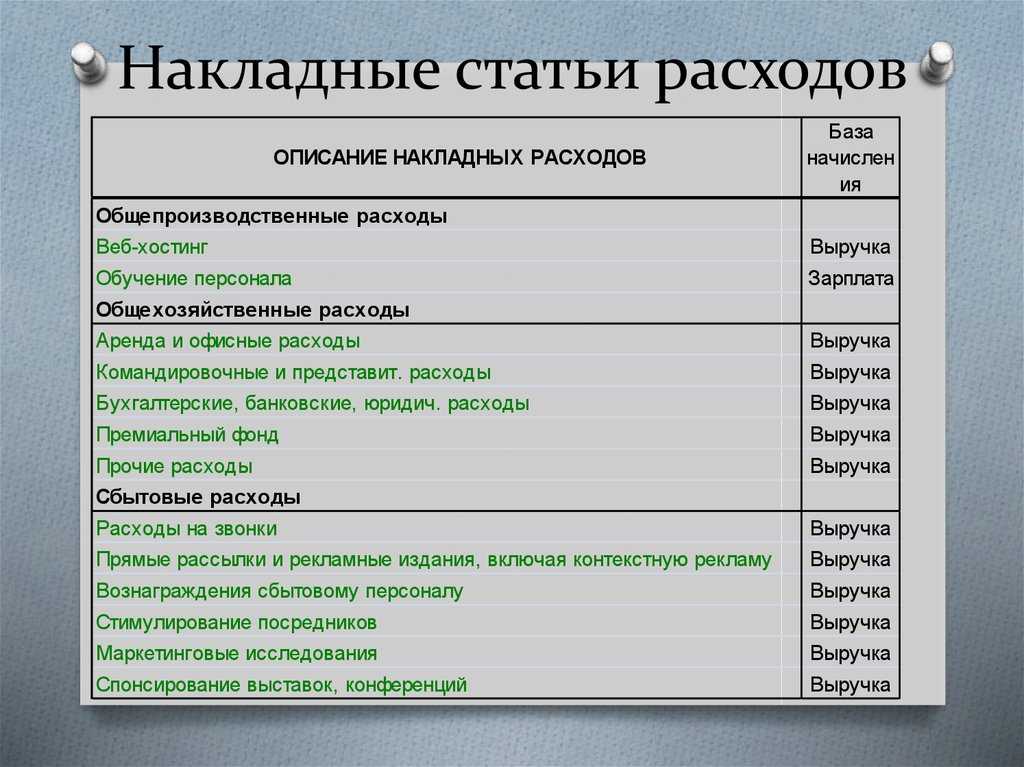

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

В зависимости от рода деятельности, его масштабов, штатных единиц персонала и множества других аспектов зависит смета по затратам. Соответственно смета может содержать определенное количество статей в зависимости от наличия и необходимости тех или иных затрат в процессе деятельности.

Транспортные затраты, как статья накладных расходов в смете

Транспортные затраты в смете являются одними из важных, особенно при планировании и составлении сметы.

Транспортные расходы включают в себя все траты, что связаны с закупкой, арендой, эксплуатационным обслуживанием, ремонтом, закупкой топлива для всех видов транспорта, что задействован в процессе деятельности.

В транспортные затраты также включаются все затраты на закупку, ремонт и содержание служебного транспорта.

При составлении сметы всевозможные транспортные расходы обязательно нужно учитывать, а также возможное колебание рыночной стоимости (к примеру стоимость бензина, оплаты эксплуатационных услуг, ремонта и т.д.).

Чаще всего определить точные транспортные затраты очень тяжело, поэтому сметы с учетом транспортных расходов составляется чаще всего на короткий промежуток времени, но также все зависит от масштабов производства и соответственно количества эксплуатируемой техники.

Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Экономические отделы компаний ставят определенные нормы (планы) сметных затрат и сметной прибыли, и уже исходя из этого в следующих месяцах (кварталах, полугодиях, годах и т.д) уменьшают или увеличивают определенные статьи затрат, учитывая конкретные экономических показатели в процессе деятельности компании.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Учет коммерческих расходов

К числу накладных расходов относится еще один их вид, который в себестоимость продукции по правилам, действующим в РФ, никогда не включается. Это расходы, связанные с продажей продукции (товаров, работ, услуг): коммерческие. Собирают их на счете 44, деля в аналитике по тем же принципам, что и иные накладные расходы: по подразделениям и по видам расходов.

Перечень коммерческих расходов для организации производственного типа будет ближе к перечню, разработанному для счета 25. Отличие может заключаться в добавлении в этот список статей, отражающих расходы:

- по транспортировке до покупателя;

- погрузо-разгрузочным работам;

- хранению грузов;

- таможенному оформлению;

- маркетинговым исследованиям.

Для организации торговой направленности, не имеющей необходимости в применении счетов учета затрат на производство и собирающей все свои накладные расходы на счете 44, перечень статей затрат для этого счета будет аналогичен тому, который в производстве разрабатывают для счета 26 с учетом дополнения его статьями, абзацем выше указанными как добавляемые к счету 25.

Закрывать счет 44 тоже нужно ежемесячно, списывая собранные на нем цифры на счет учета финрезультата от продаж. Однако на нем может иметь место остаток из-за наличия в составе затрат расходов на упаковку и транспортировку, подлежащих распределению на проданную и непроданную продукцию (товары).

О способе учета затрат, при котором коммерческие расходы могут войти в состав себестоимости, читайте в материале

.

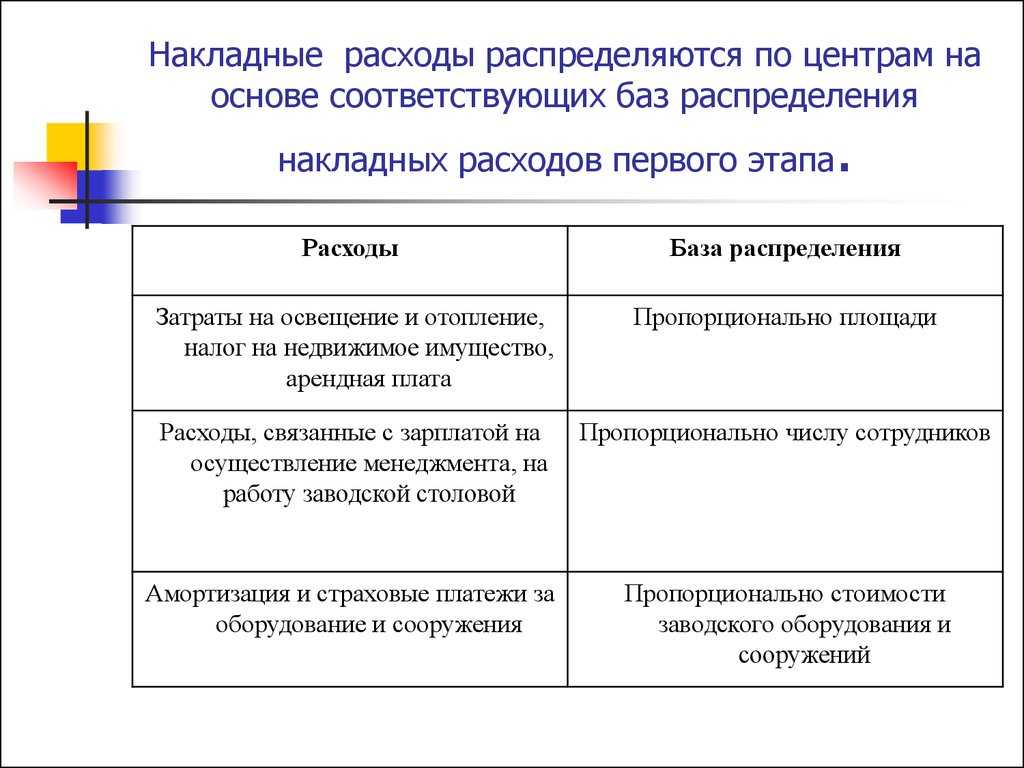

Методы расчета накладных расходов

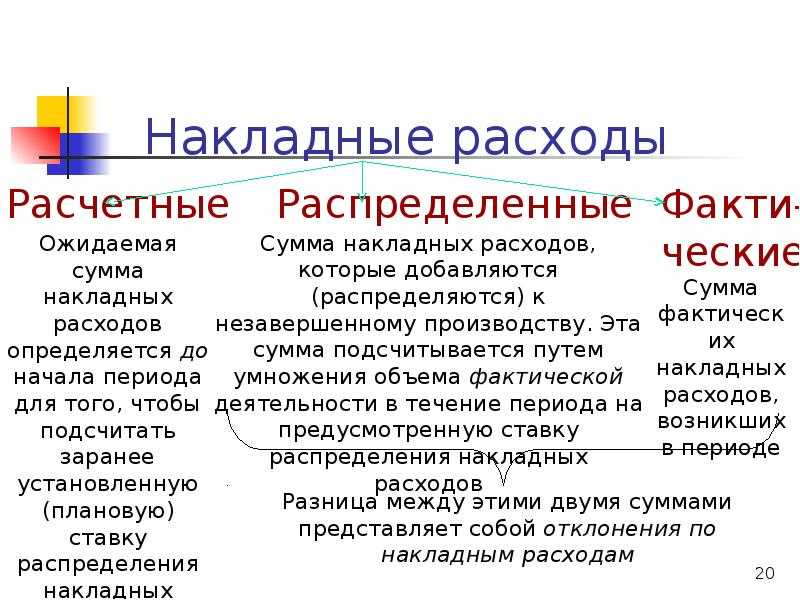

Расчет накладных трат необходим для определения затрат на единицу продукции.

Выбор метода чаще всего обусловлен сферой деятельности компании, за основу берется показатель, относительно которого рассчитывают объем накладных трат, это может быть:

ФОТ. Этот способ удобен, если на производстве товара или услуги задействовано много сотрудников, так как рост числа рабочих предполагает пропорциональный рост косвенных издержек.

Машино-часы. Для производств, на которых используются машины, удобно брать за основу не людей. Общую сумму накладных расходов делят на количество часов работы оборудования и получают размер издержек на машино-час.

Единица продукции. Если прямые затраты организации сильно превышают накладные, то вычисляют отношение прямых издержек на единицу товара к общему числу прямых издержек. Этот показатель используют для расчета накладных затрат.

Отдельные траты. В этом случае суммируются накладные расходы по каждой отдельной статье.

В небольших организациях косвенные издержки определяют прямым счетом по всем статьям, а в крупных комбинируют различные методы.

В расчетах следует учитывать нераспределенные накладные издержки, которые могут возникнуть из-за повышения или понижения цен реализации, колебания цен на сырье. Организациями принимаются решения о признании таких затрат расходами в отчете о финансовых результатах за соответствующий период. Затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы.

Норма накладных расходов

Норма для большинства сфер деятельности определяется самой организацией и устанавливается учетной политикой.

В сферах медицины и строительства размер накладных расходов регламентируется приказом Минстроя РФ от 21.12.2020 № 812/пр и приказом Минздравмедпрома РФ от 14.03.1995 № 60 соответственно.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

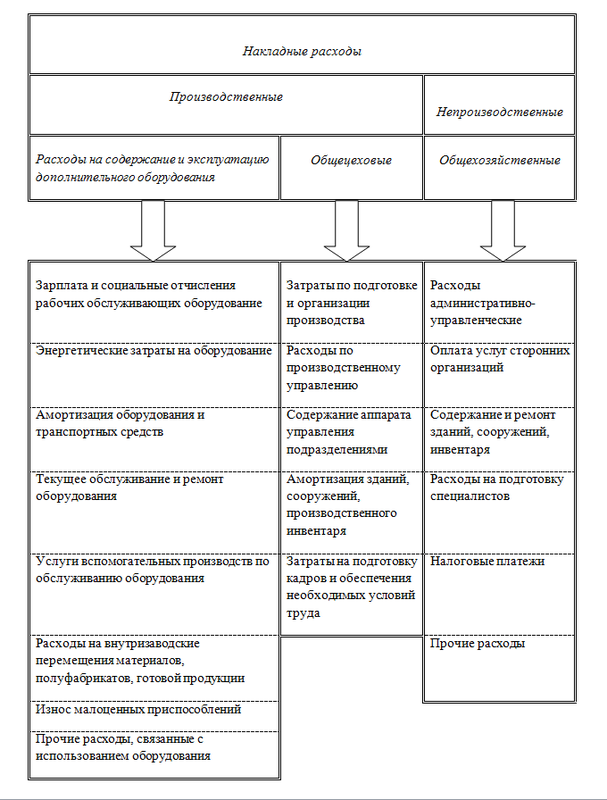

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

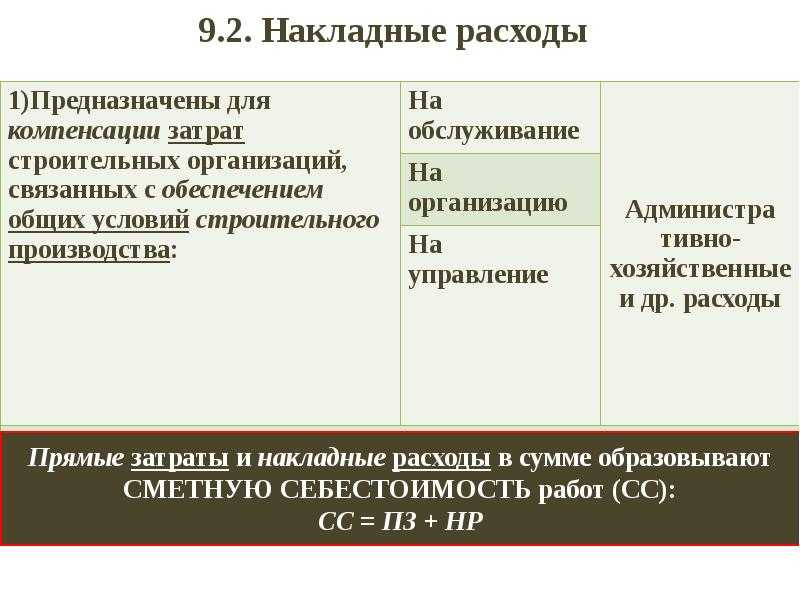

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

Структура накладных расходов