Типовой план счетов бухгалтерского учета, его структура и содержание

Действующий в настоящее время типовой План счетов бухгалтерского учета хозяйственно-финансовой деятельности организаций утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Он является типовым для ведения бухгалтерского учета организациями всех отраслей деятельности и всех форм собственности на территории РФ, кроме кредитных и государственных (муниципальных) предприятий .

Инструкцией о порядке его применения установлены единые подходы к применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета, приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. В инструкции также дана характеристика каждого синтетического счета и приведена типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные данным документом .

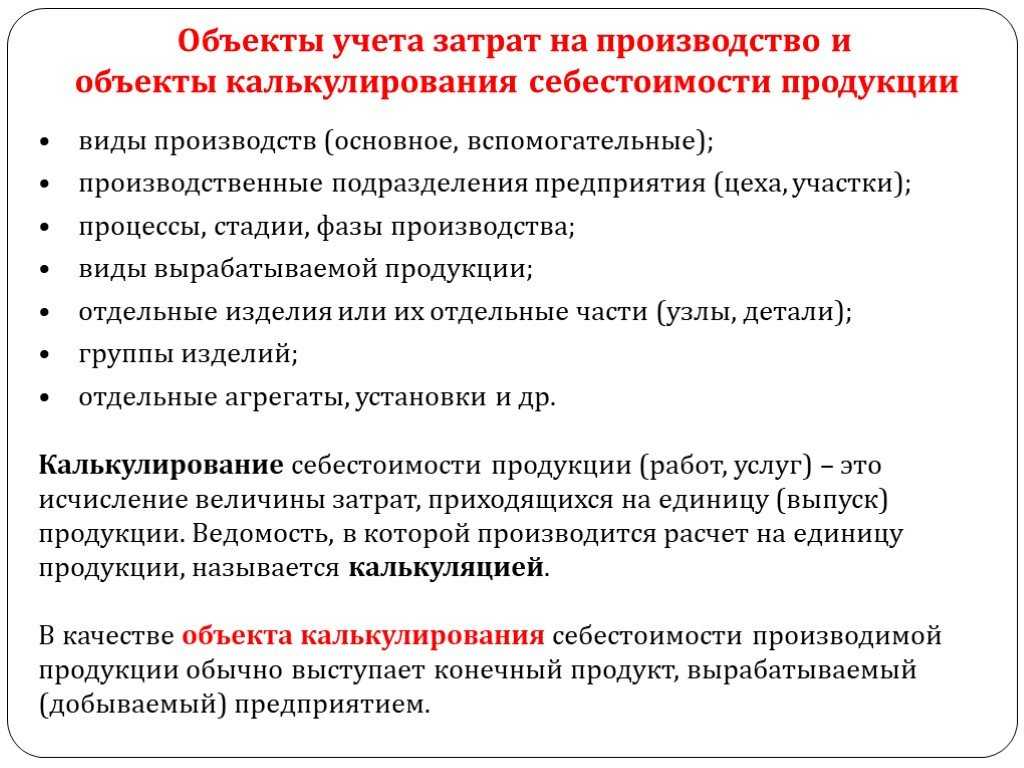

Счета бухгалтерского учета в типовом Плане счетов сформированы в разделы по экономическому признаку объекта учета и принципу согласованности с показателями действующих в РФ форм бухгалтерской, финансовой и налоговой отчетности организации . Представлены счета в плане счетов виде следующих разделов:

- Раздел I. Внеоборотные активы;

- Раздел II. Производственные запасы;

- Раздел III. Затраты на производство;

- Раздел IV. Готовая продукция и товары;

- Раздел V. Денежные средства;

- Раздел VI. Расчеты;

- Раздел VII. Капитал;

- Раздел VIII. Финансовые результаты;

- Забалансовые счета.

Планом счетов каждому основному счету присвоены типовые: наименование счета, номер счета. К основным счетам приведен типовой перечень субсчетов с присвоением каждому субсчету наименования и номера. Действующая структура типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, в разрезе разделов и счетов построена следующим образом (таблица 1).

Табл. 1. Структура типового Плана счетов бухгалтерского учета

|

Раздел плана счетов |

№ счета по плану счетов |

Пояснения |

|

Внеоборотные активы |

Счета 01-08 |

Применяются для отражения информации о внеоборотных активах организации. |

|

Производственные запасы |

Счета 10-19 |

Применяются для отражения информации о запасах (МПЗ) организации. |

|

Затраты на производство |

Счета 20-39 |

Применяются для отражения информации о затратах, расходах на производство. |

|

Готовая продукция и товары |

Счета 40-49 |

Применяются для отражения информации о наличии и движении готовой продукции, товаров. |

|

Денежные средства |

Счета 50-58 |

Применяются для отражения данных о наличии и движении денежных средств и финансовых вложения организации. |

|

Расчеты |

Счета 60-79 |

Применяются для отражения информации по всем видам расчетов организации с контрагентами, внутрихозяйственных расчетов, расчетов по оплате труда, налогам и страховым взносам и др. |

|

Капитал |

Счета 80-89 |

Применяются для отражения данных о капитале организации, в т.ч. в виде фондов, прибыли и целевого финансирования. |

|

Финансовые результаты |

Счета 90-99 |

Применяются для обобщения информации о расходах и доходах организации, а также для определения итоговых финансовых показателей деятельности за отчетный и налоговый период (месяц, квартал, год). |

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

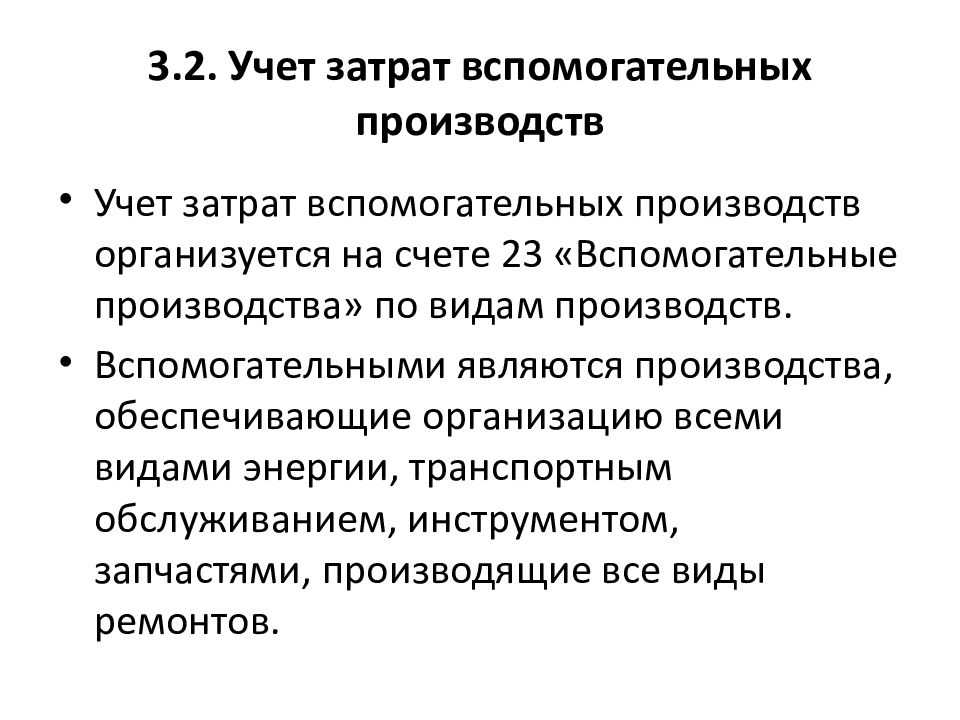

Субсчета, открываемые к счету 23

Для упрощения и структурирования процесса работы со счётом 23, в соответствии с учетной политикой предприятия могут быть открыты следующие дополнительные счета второго порядка:

23-1 «Предприятия, обеспечивающие ремонт оборудования»

При работе с субсчетом принимаются во внимание затраты на ремонт и обновление заводского оборудования и транспортных средств, а также на оснащение предприятий необходимой аппаратурой; 23-2 «Реставрация и отделка построек». С помощью субсчета ведется учёт затрат на организацию капитального ремонта сооружений; 23-3 «Парк транспортных средств». Субсчёт обеспечивает контроль расходов, направленных на обеспечение надлежащей эксплуатации сельскохозяйственного транспорта; 23-4 «Грузовой и легковой автотранспорт»

В процессе работы с субсчётом рассматриваются траты на содержание грузового и легкового транспорта; 23-5 «Энергетическая отрасль». В субсчете принимаются в расчёт издержки, связанные с использованием хозяйств, занимающихся выработкой энергии для потребностей производства; 23-6 «Обеспечение водными ресурсами». Используя субсчет, специалисты контролируют расходы на обеспечение оптимальных условий использования скважин с артезианской водой, водохранилищ и всей водоснабжающей аппаратуры; 23-7 «Гужевой транспорт». На субсчете учитываются затраты на содержание рабочего скоты и использование гужевого транспорта; 23-8 «Иные подсобные производства». С помощью субсчета производится подсчёт расходов подсобных производств, размещающихся на предприятии

Субсчёт обеспечивает контроль расходов, направленных на обеспечение надлежащей эксплуатации сельскохозяйственного транспорта; 23-4 «Грузовой и легковой автотранспорт». В процессе работы с субсчётом рассматриваются траты на содержание грузового и легкового транспорта; 23-5 «Энергетическая отрасль». В субсчете принимаются в расчёт издержки, связанные с использованием хозяйств, занимающихся выработкой энергии для потребностей производства; 23-6 «Обеспечение водными ресурсами». Используя субсчет, специалисты контролируют расходы на обеспечение оптимальных условий использования скважин с артезианской водой, водохранилищ и всей водоснабжающей аппаратуры; 23-7 «Гужевой транспорт». На субсчете учитываются затраты на содержание рабочего скоты и использование гужевого транспорта; 23-8 «Иные подсобные производства». С помощью субсчета производится подсчёт расходов подсобных производств, размещающихся на предприятии.

Учет расчетов по налогам и сборам (счет 68). Проводки

Начисление налогов и их уплата отражается на счете 68 «Расчеты по налогам и сборам». Для более удобного учета счет 68 разбивается на несколько субсчетов, на каждом из которых учитываются разные налоги. Такое разделение позволит сделать учет более прозрачным и даст понять, по какому налогу какая задолженность перед бюджетом, а по какому бюджет должен организации. Аналогичным образом на субсчета разбивается счет 69 “Расчеты по социальному страхованию и обеспечению”. В статье мы поговорим об особенностях учета по счету 68, а также рассмотрим типовые проводки и примеры операций с налогами и сборами.

УСН

Если организация платит единый налог с доходов, расходы вспомогательных производств налоговую базу не уменьшают. Такие организации не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ). При этом, если вспомогательные производства организации оказывают услуги (выполняют работы) другим организациям и гражданам, при расчете единого налога будет учитываться только доход от их реализации (п. 1 ст. 346.15, ст. 249 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, затраты вспомогательных производств учитывайте в порядке, предусмотренном в статье 346.17 Налогового кодекса РФ. При этом расходы должны входить в перечень затрат, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ). Например, если вспомогательное подразделение организации ремонтирует основное средство, то стоимость запчастей включите в налоговую базу по мере их замены и оплаты поставщику (подп. 3 п. 1 ст. 346.16, п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ), а зарплату сотрудников – по мере выплаты сотрудникам (п. 2 ст. 346.17 НК РФ). Этот порядок применяйте и если вспомогательные производства оказывают услуги (выполняют работы) другим организациям и гражданам (ст. 346.17 НК РФ).

Особый порядок учета затрат при расчете единого налога применяйте, если вспомогательные производства проводят ремонт, реконструкцию, модернизацию, достройку (дооборудование) и ликвидацию основных средств.

Если в муниципальном образовании, в котором зарегистрирована организация, некоторые виды услуг переведены на уплату ЕНВД, определите, подпадает ли продажа услуг, оказываемых вспомогательными производствами другим организациям и гражданам, под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ).

Если оказание услуг вспомогательными производствами другим организациям и гражданам подпадает под ЕНВД, не облагайте доходы от такой деятельности единым налогом при упрощенке (п. 4 ст. 346.12 НК РФ). В качестве объекта налогообложения при расчете ЕНВД учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на упрощенке (п. 7 ст. 346.26 НК РФ).

Ситуация: можно ли организации на упрощенке применять ЕНВД при оказании услуг вспомогательными производствами другим организациям и гражданам?

ЕНВД можно платить при оказании услуг вспомогательными производствами другим организациям и гражданам в зависимости от вида этих услуг. Так, подпадает под ЕНВД деятельность по ремонту, обслуживанию и мойке автотранспортных средств. Об этом сказано в абзаце 9 статьи 346.27 Налогового кодекса РФ.

Кроме того, имеет значение, является ли оказание услуг вспомогательными производствами другим организациям и гражданам предпринимательской деятельностью. Как известно, предпринимательская деятельность – это самостоятельная деятельность, направленная на систематическое получение прибыли, которой организация занимается на свой риск (п. 1 ст. 2 ГК РФ). Значит, если организация систематически получает доход от услуг вспомогательных производств, оказанных другим организациям и гражданам, то она занимается предпринимательской деятельностью. Если же организация получила разовый доход от данной операции, то она не имеет ничего общего с предпринимательской деятельностью. А значит, ЕНВД с нее платить не нужно.

Эти выводы подтверждают письма Минфина России от 10 мая 2007 г. № 03-11-04/3/153, от 15 марта 2006 г. № 03-11-04/3/135, от 15 февраля 2005 г. № 03-06-05-04/31 и от 11 марта 2005 г. № 03-06-05-04/55.

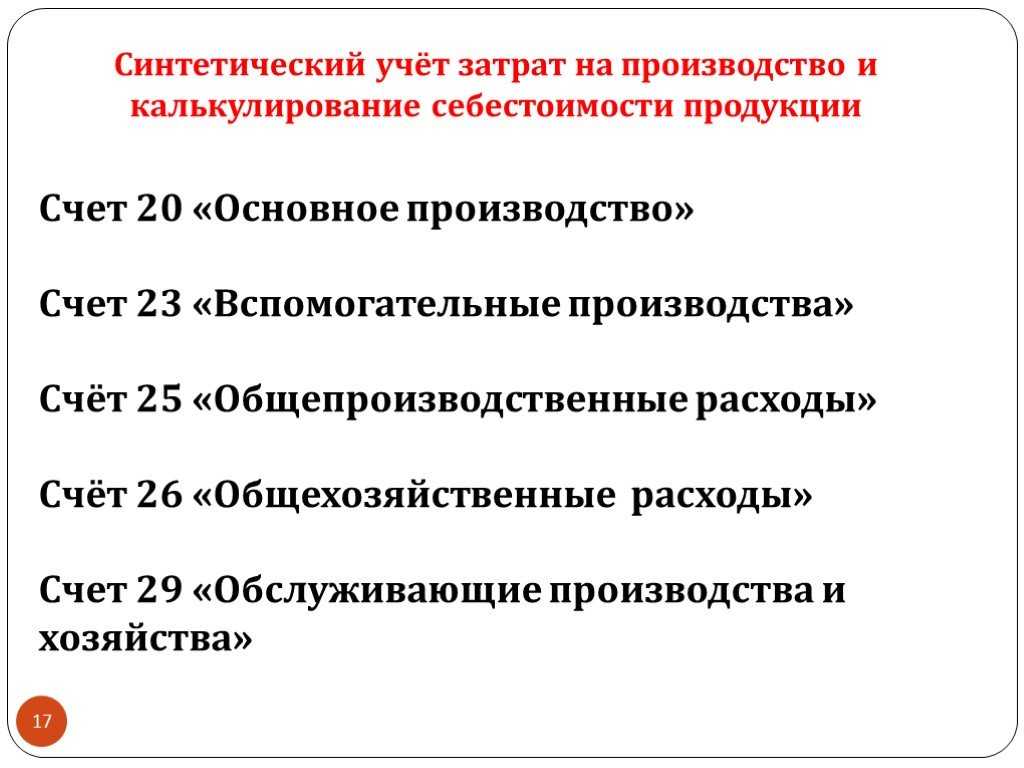

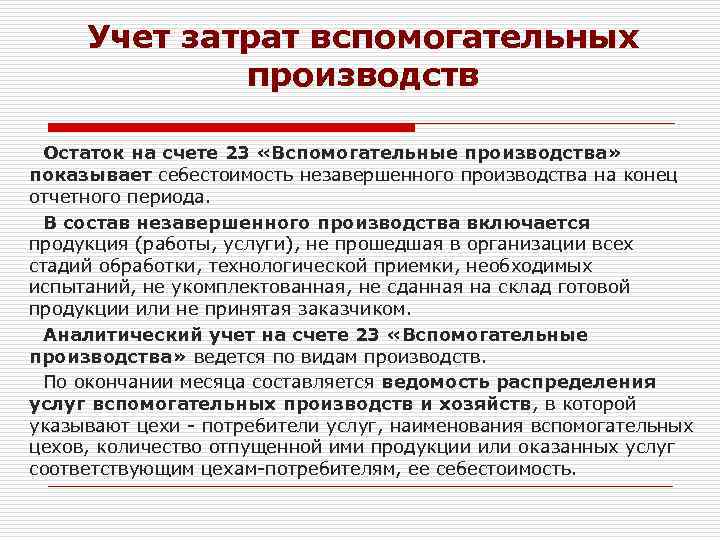

Общая характеристика 23 счета

Согласно Плану счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), 23-й счет бухгалтерского учета – это «Вспомогательные производства».

Данный счет затрат 23 предназначен для обобщения информации о расходах производств, которые являются вспомогательными (подсобными) по отношению к основному производству организации.

В частности, счет номер 23 используют для учета затрат производств, обеспечивающих:

- снабжение разными типами энергоресурсов – электричеством, паром, газом, воздухом и др.;

- транспортное обслуживание;

- ремонт ОС;

- изготовление инструментов, штампов, запасных частей;

- производство строительных деталей, конструкций или обогащение строительных материалов (больше актуально для строительной сферы);

- возведение временных сооружений;

- добычу камня, гравия, песка и других нерудных материалов;

- заготовку леса, его распил;

- засолку, сушку и консервирование сельхозпродукции и т. д.

Кроме того, 23 счет – активный.

Отметим, что сальдо счета 23 на конец месяца показывает стоимость незавершенного производства.

Аналитический бухучет по счету 23 ведут по видам производств.

Примеры проводок

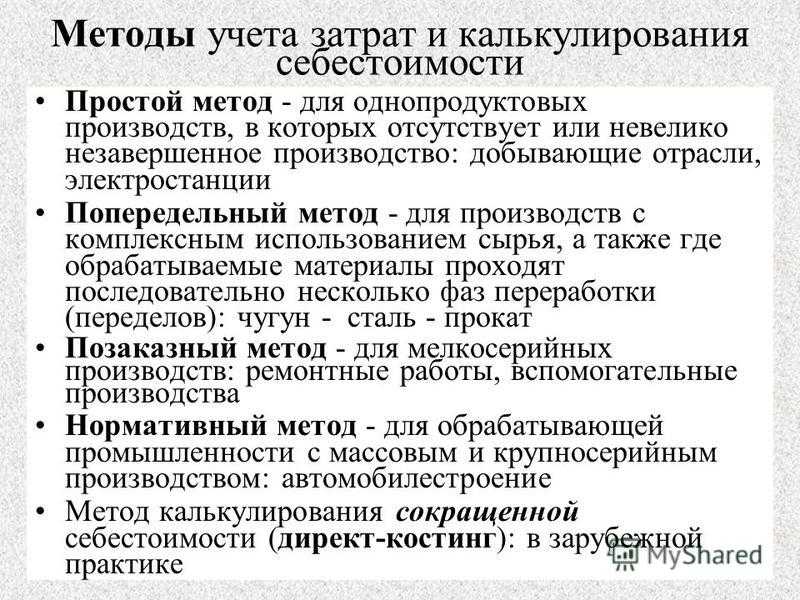

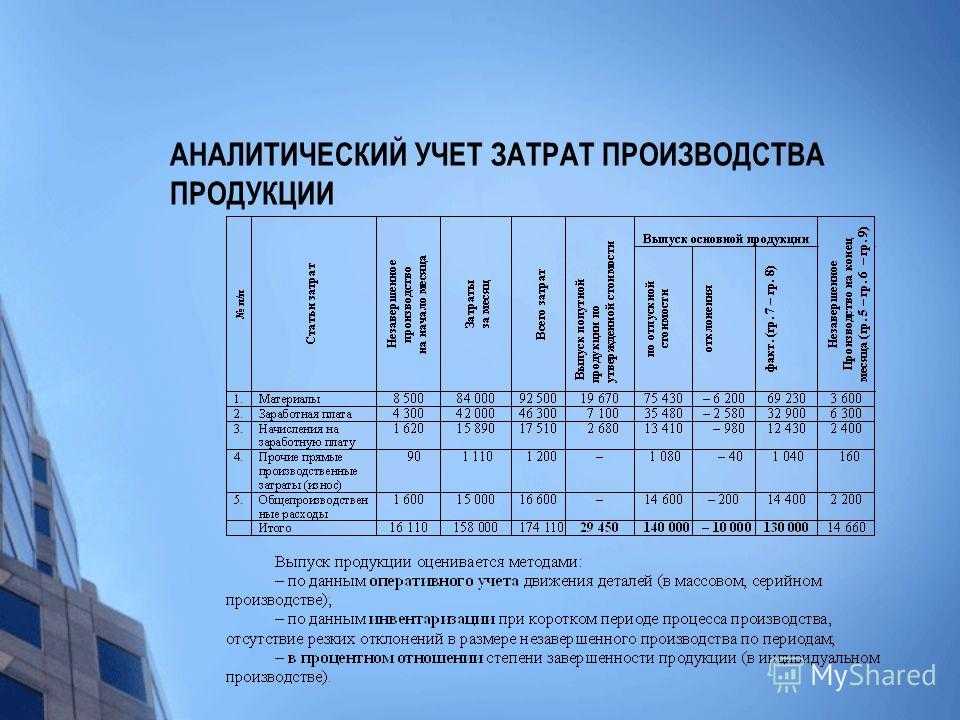

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco

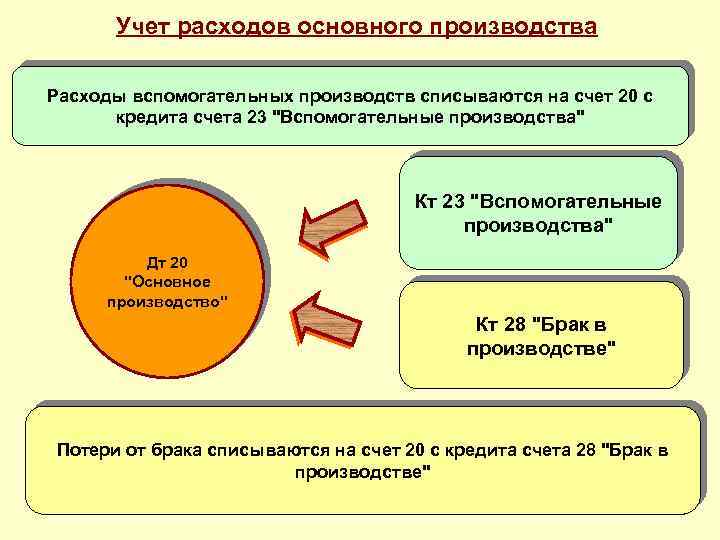

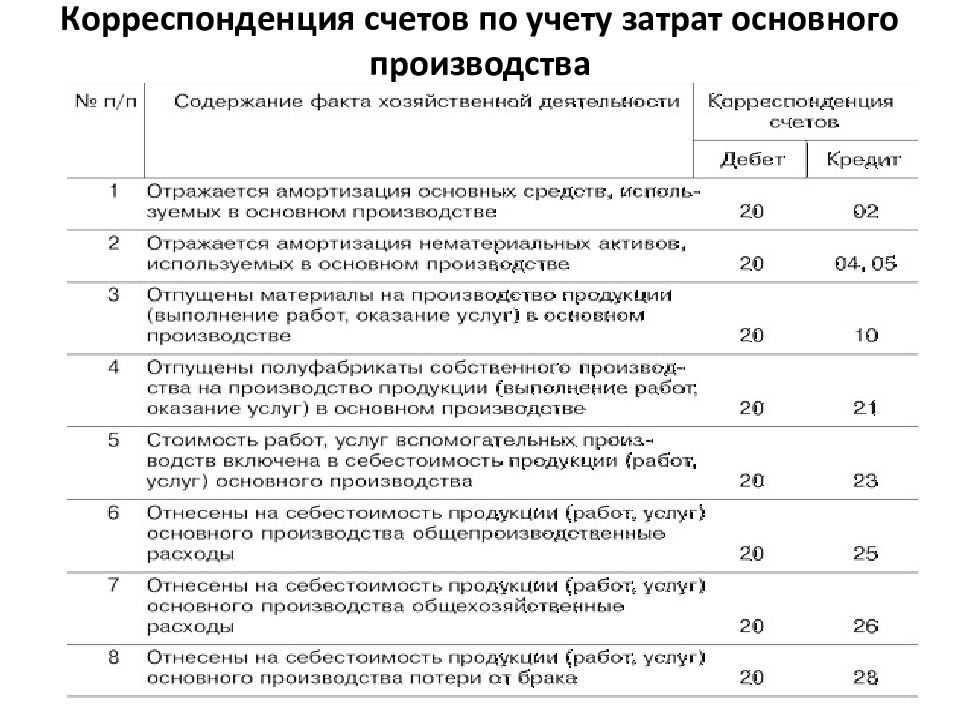

Счет 23 “Вспомогательные производства”

Счет 23 “Вспомогательные производства” предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих: обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортное обслуживание; ремонт основных средств; изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); возведение (временных) нетитульных сооружений; добычу камня, гравия, песка и других нерудных материалов; лесозаготовки, лесопиление; засолку, сушку и консервирование сельскохозяйственных продуктов и т.д. По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 “Вспомогательные производства” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 “Вспомогательные производства” со счетов 25 “Общепроизводственные расходы” и “Общехозяйственные расходы”. При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 “Вспомогательные производства” (без предварительного накапливания на счете 25 “Общепроизводственные расходы”). Потери от брака списываются на счет 23 “Вспомогательные производства” с кредита счета 28 “Брак в производстве”. По кредиту счета 23 “Вспомогательные производства” отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 “Вспомогательные производства” в дебет счетов:

“Основное производство” – при отпуске продукции (работ, услуг) основному производству;

“Обслуживающие производства и хозяйства” – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

“Продажи” – при выполнении работ и услуг для сторонних организаций;

“Выпуск продукции (работ, услуг)” – при использовании этого счета для учета затрат на производство и др. Остаток по счету 23 “Вспомогательные производства” на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производств.

Счет 23 “Вспомогательные производства”корреспондирует со счетами

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки порчи ценностей расходов |

Закрытие счетов месяца, года, Итоговые проводки, определение финансового результата по итогам месяца и года

Начиная с 2013 года, все организации (включая организации, применяющие УСН и ЕНВД) обязаны вести бухучет, составить и предоставить в налоговые органы обязательный экземпляр бухгалтерской отчетности за 2019-й год: бухгалтерский баланс и отчет о финансовых результатах.

Экземпляр бухгалтерской отчетности – бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию – ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Примечание: За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ “О бухгалтерском учете” не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП – предприниматели. Кроме того, нужно сдать аудиторское заключение тем организациям, .

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета организации, положениями НК РФ и данными налоговых регистров организации.