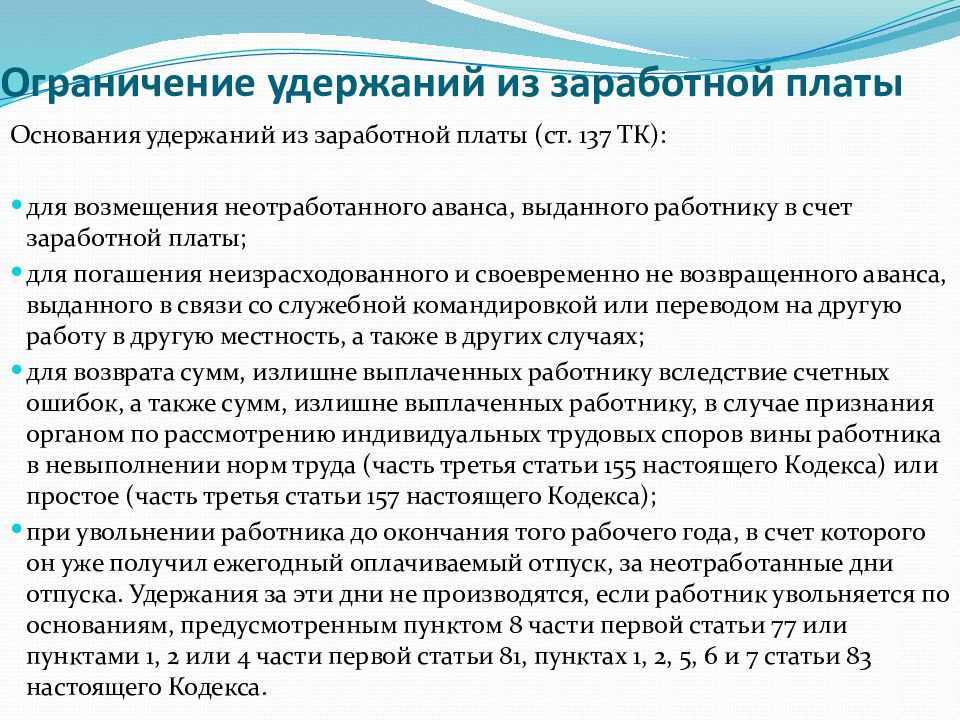

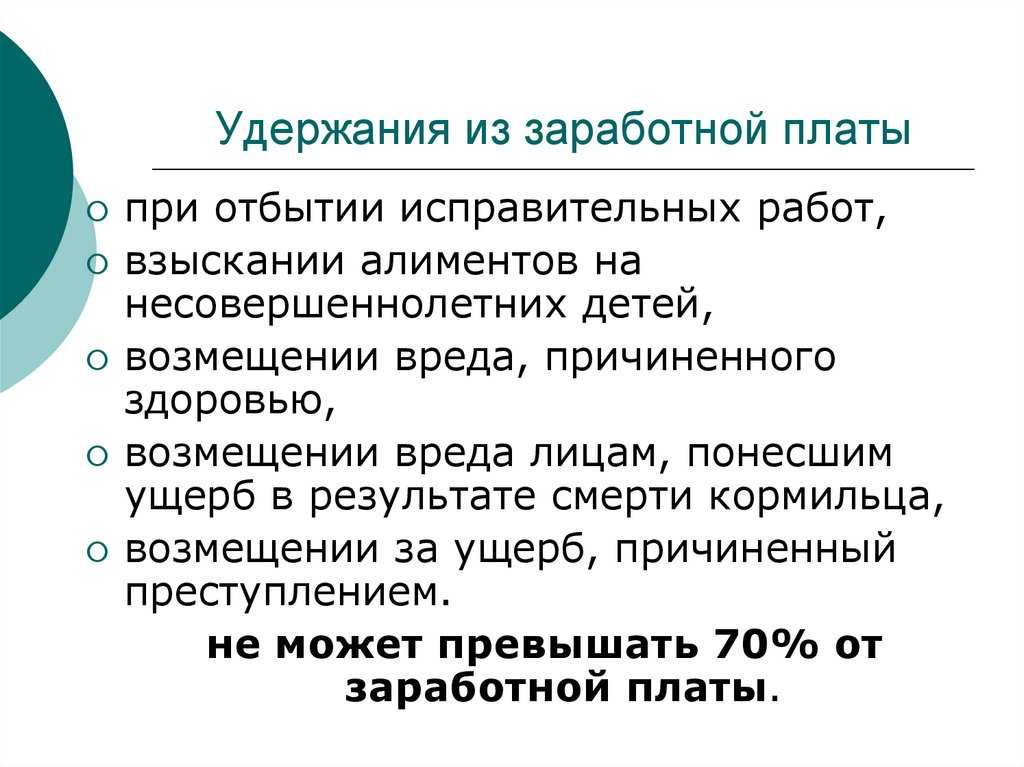

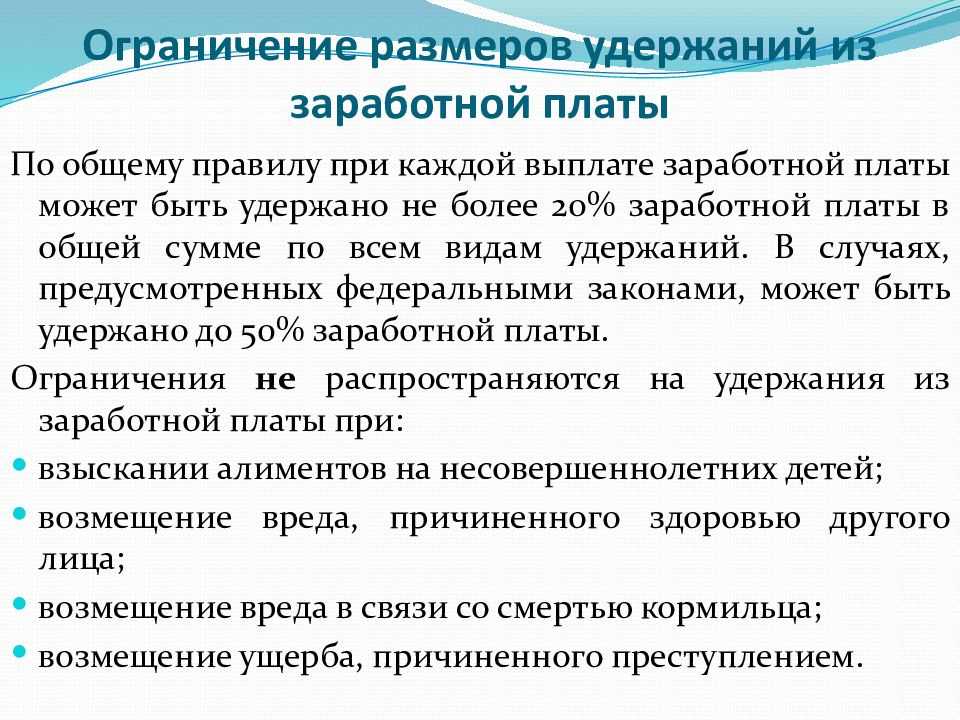

Очерёдность взыскания

На одного работника может поступить два и более исполнительных листа. Они должны удовлетворяться в порядке очерёдности, установленной законодательством:

| Номер очереди | Долговые обязательства |

|---|---|

| Первая | алиментные денежные выплаты; возмещение вреда здоровью, в том числе нанесённого в результате преступления; компенсация по потере кормильца; компенсация морального ущерба. |

| Вторая | требования по выплате заработной платы и осуществления всех расчётов, положенных при увольнении согласно ТК РФ; выплаты авторского вознаграждения. |

| Третья | налоги, сборы, взносы в бюджет и в негосударственные фонды. |

| Четвёртая | прочие долги |

К удовлетворению требований следующей очереди переходят после полного погашения текущей. Если одна очередь содержит исполнительные листы от разных взыскателей, максимально допустимую сумму для взыскания распределяют между ними соразмерно долгу. Этим занимаются судебные приставы-исполнители после получения денежных средств на счёт ФССП РФ.

Особенности алиментных выплат

Алименты могут назначаться не только на детей, но и на отца или мать (если они не лишены родительских прав), родных братьев, сестёр и бывших супругов. Такие выплаты, в отличие от алиментов на детей, всегда устанавливаются только в фиксированной сумме.

Все виды алиментов удерживаются в первую очередь. Те, что установлены на детей, могут взиматься в размере до 70% от зарплаты, а остальные до 50% от зарплаты и остальных доходов в совокупности. Бывают случаи, когда необходимо удерживать сразу оба вида алиментов, а дохода уже не хватает. Покажем, как правильно действовать в этой ситуации.

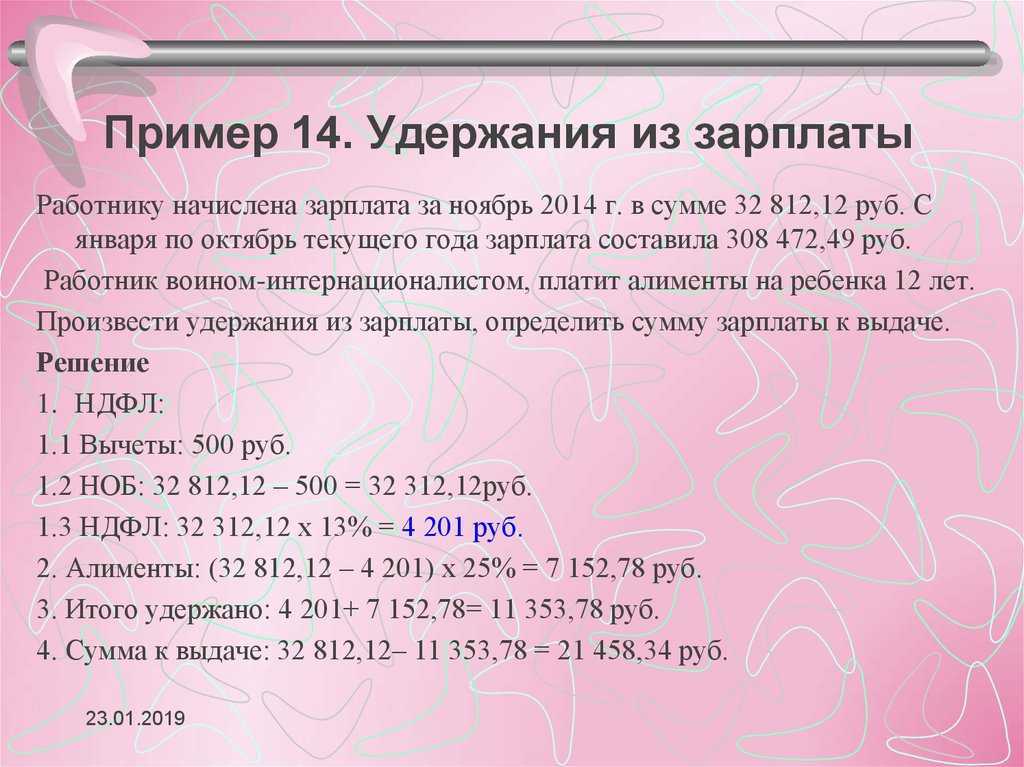

Пример: Поступил ИЛ от пристава по алиментам на 2 детей Степанову С.С. При этом он уже ежемесячно уплачивает алименты на содержание отца в размере 10000 рублей. Его доход за минусом НДФЛ составляет 46000 рублей.

Максимальная сумма удержания составит 32200 рублей (или 70%), так как имеются алименты на несовершеннолетних детей. Алименты на детей — 23000 рублей (50% от всего дохода).

23000+10000 = 33000, что превышает 70% от дохода (32200).

Согласно закона №229-ФЗ, распределить суммы нужно пропорционально общей задолженности по ИЛ (33000):

32200 х (23000/33000) = 22442 рублей на выплату алиментов детям

32200 х (10000/33000) = 9758 рублей на выплату алиментов отцу.

Разница (недоимка) в 800 рублей (33000 — 32200) будет взыскиваться с платежей будущего месяца, после удержания основной части алиментов.

Что означает для взыскателей и должников актуализация перечня доходов, с которых удерживаются алименты?

Постановление № 1908, утвердившее обновленный перечень доходов, позволит свести на нет типичные споры, которые приходилось рассматривать судам на протяжении 25 лет действия прежнего постановления. В том числе споры об удержании алиментов: с процентов по банковским вкладам1; с дохода в случае приобретения недвижимости на стадии строительства дома и ее последующей продажи по более высокой цене после сдачи дома в эксплуатацию застройщиком (на регулярной основе); с доходов самозанятых2 и безработных3 и др.

Вместе с тем основные правила удержания алиментов на содержание несовершеннолетних детей остались прежними:

- работодатель обязан удерживать денежные средства из дохода должника со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя;

- работодатель обязан в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю или на депозитный счет службы судебных приставов;

- перевод и перечисление денежных средств производятся за счет должника;

- алименты считаются с чистого дохода, т.е. после удержания с должника налогов;

- общий размер удержаний с учетом алиментов и задолженности по ним не может составлять больше 70% дохода работника;

- алименты удерживаются согласно требованиям, указанным в исполнительном документе; работодатель не вправе самостоятельно определять или менять способ исполнения обязательства;

- розыском доходов должника занимается судебный пристав-исполнитель;

- если пристав не учитывает доходы должника, указанные в Постановлении № 1908, или, напротив, учитывает доходы, которых в этом постановлении нет, его действия необходимо обжаловать как незаконные;

- обжаловать действия пристава можно двумя способами: 1) начальнику отдела – старшему судебному приставу; 2) в суд с целью оспаривания постановления о расчете задолженности по алиментам.

(Ответы на вопросы плательщиков и получателей алиментов вы найдете в подборке материалов на тему «Алименты на ребенка»).

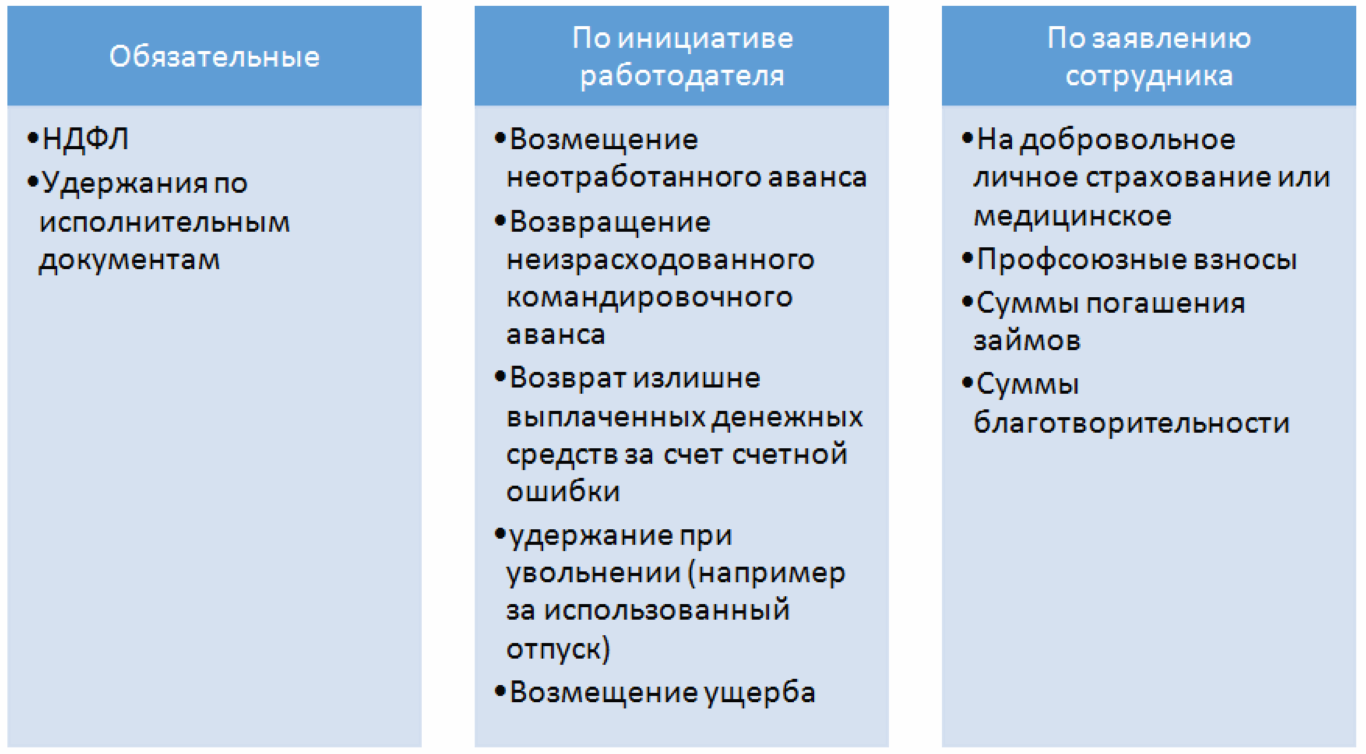

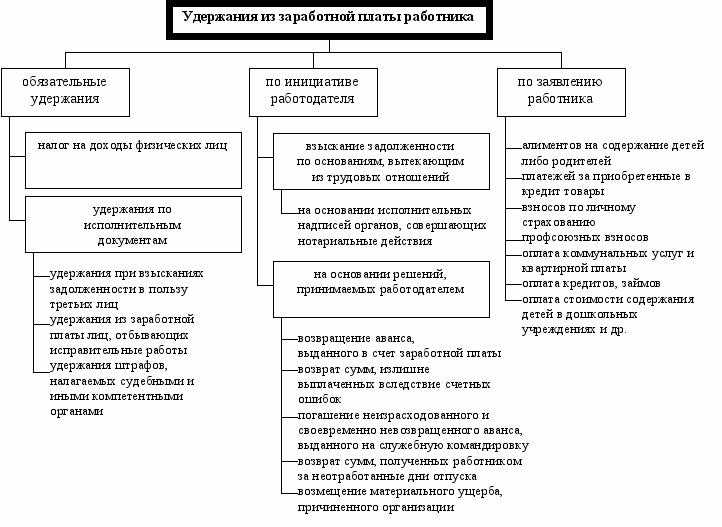

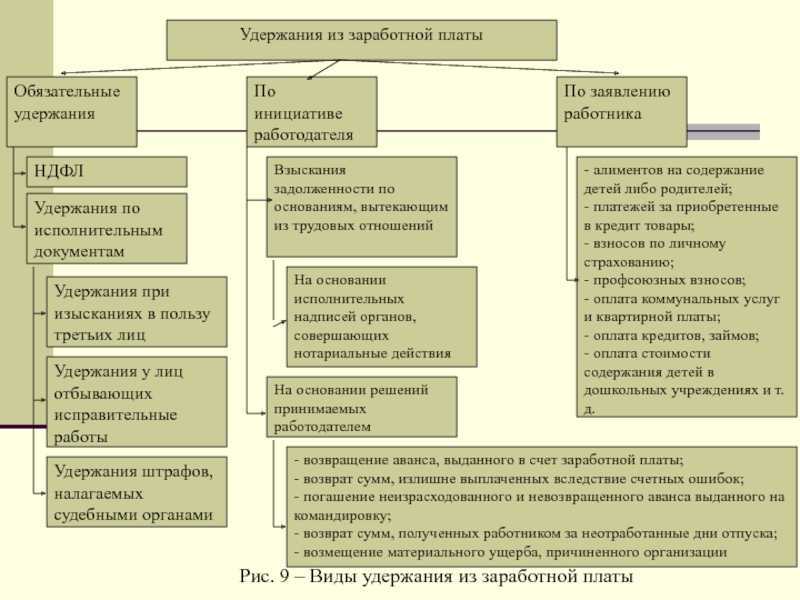

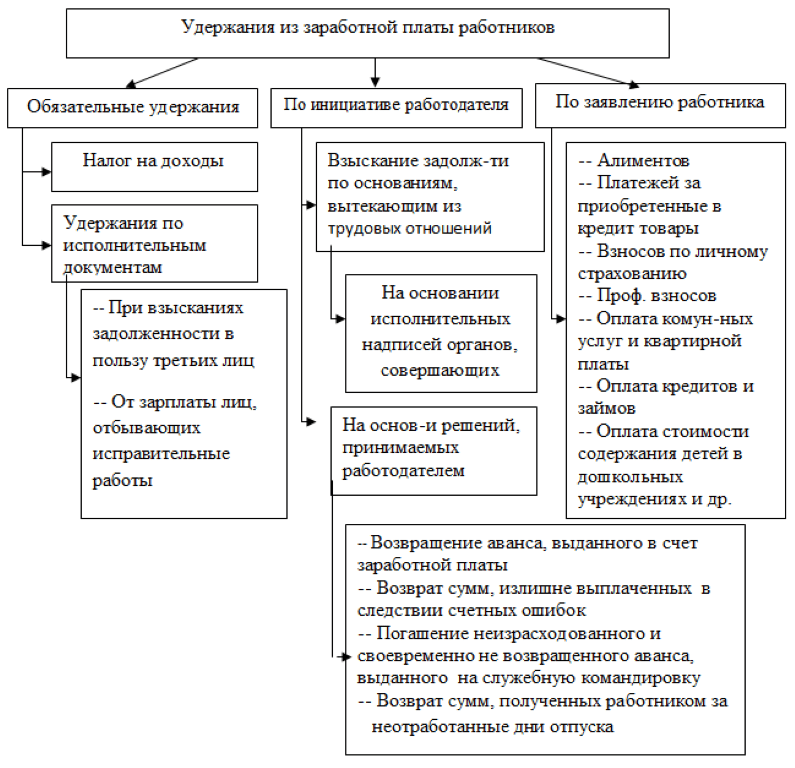

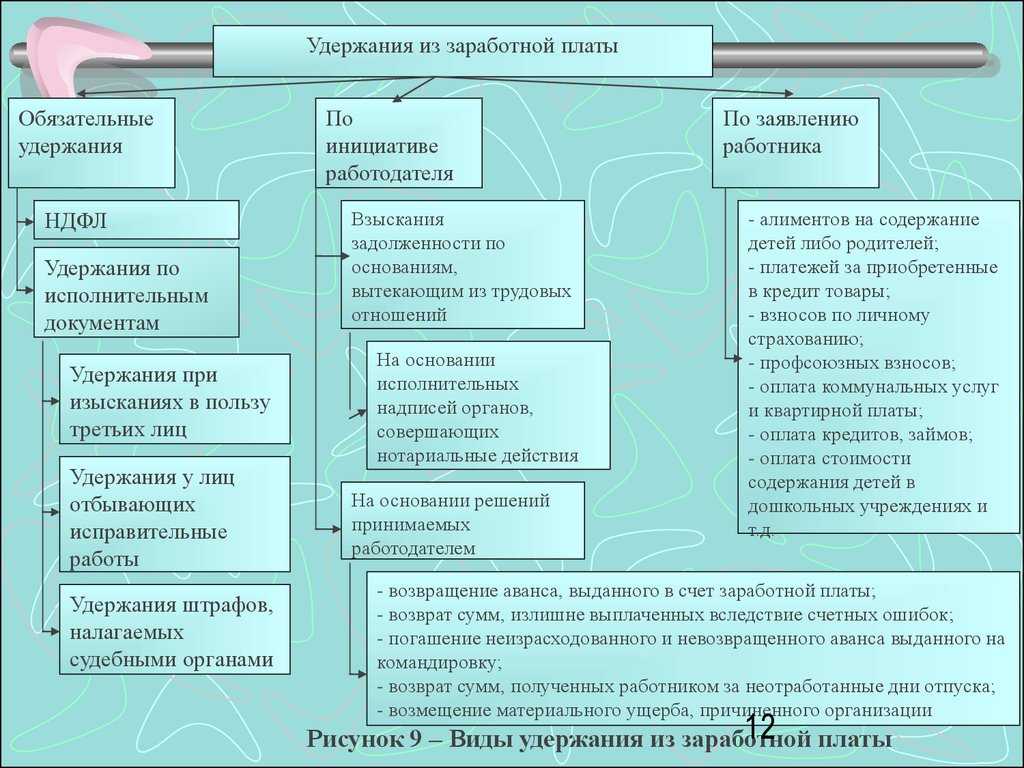

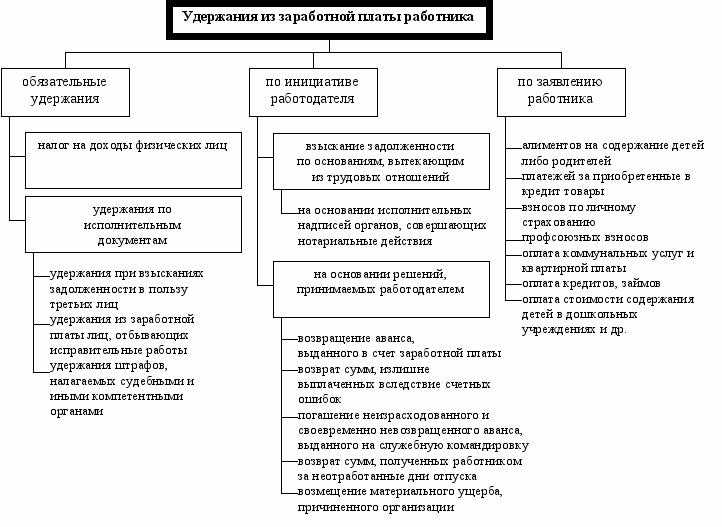

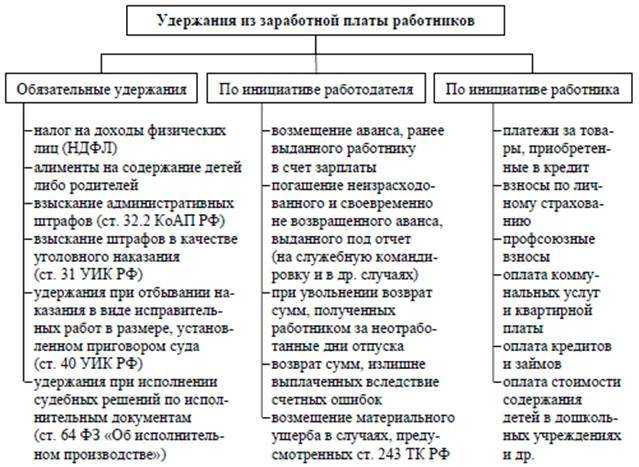

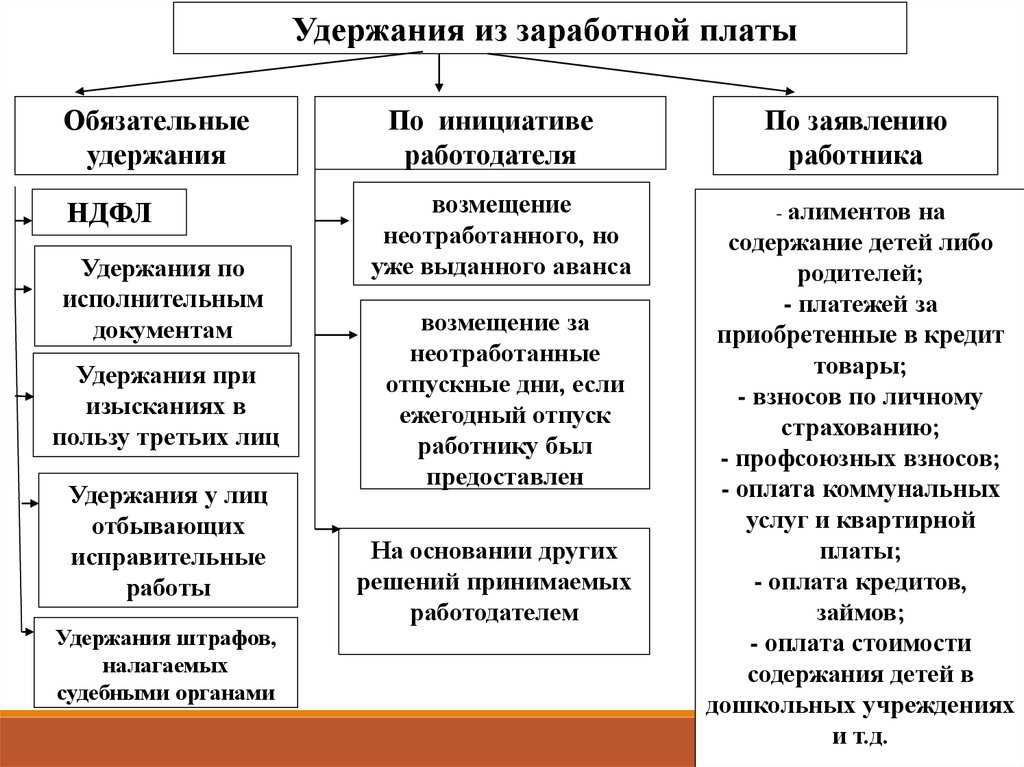

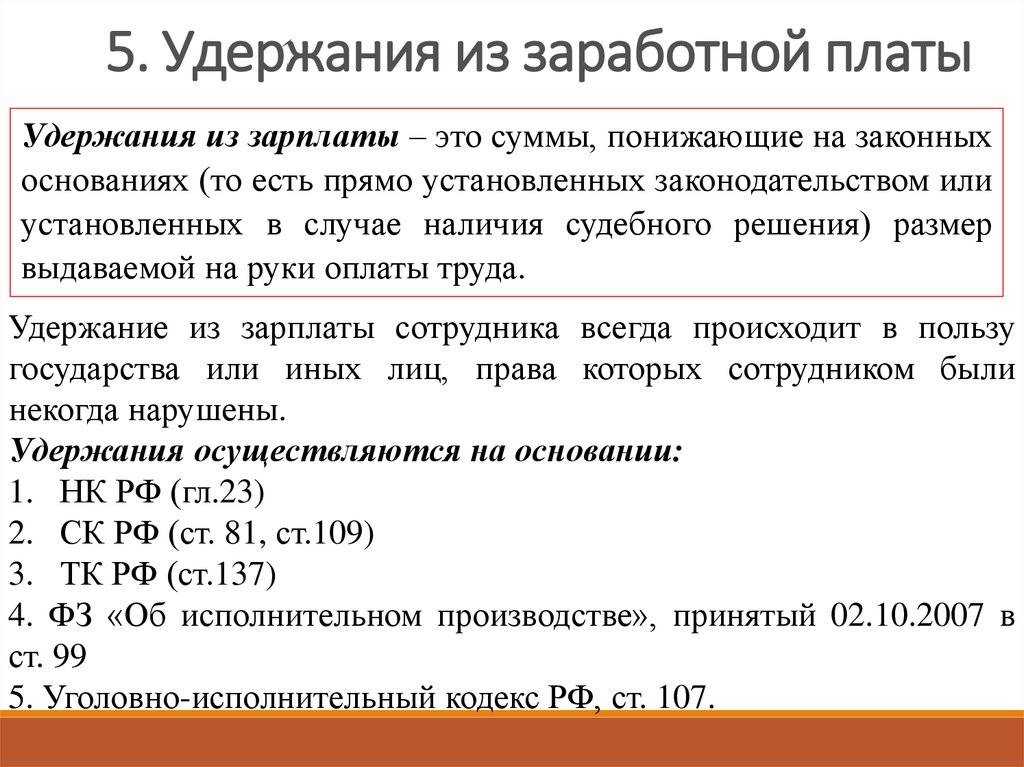

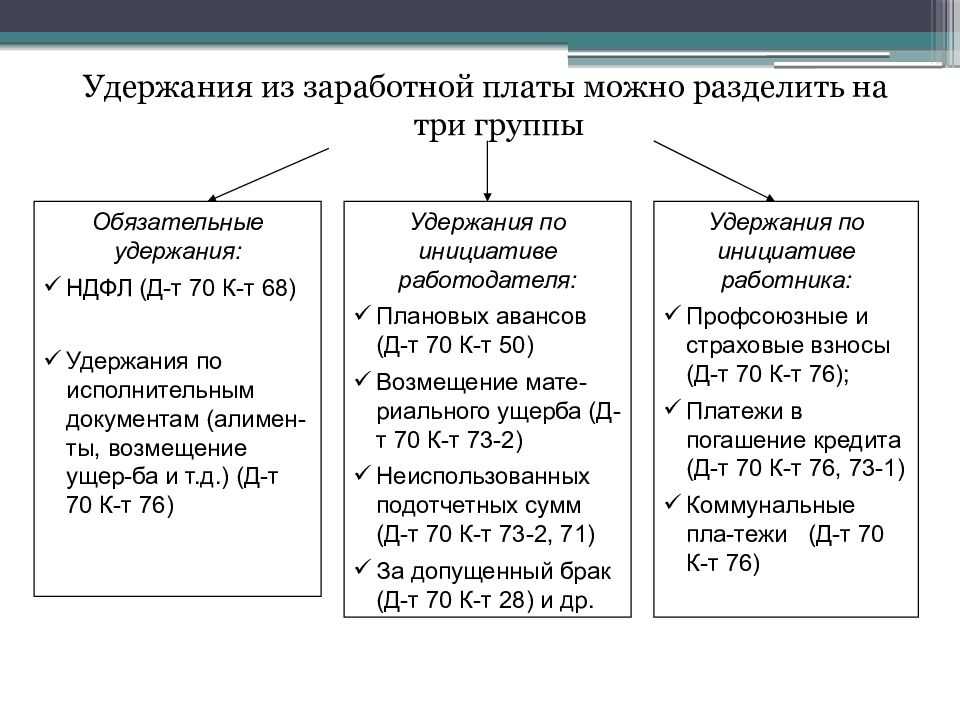

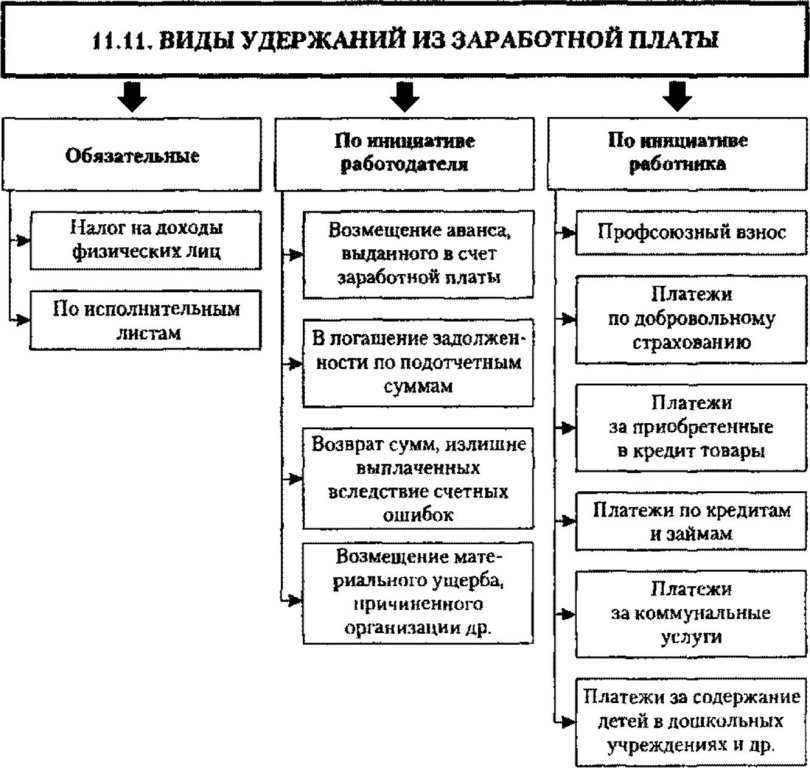

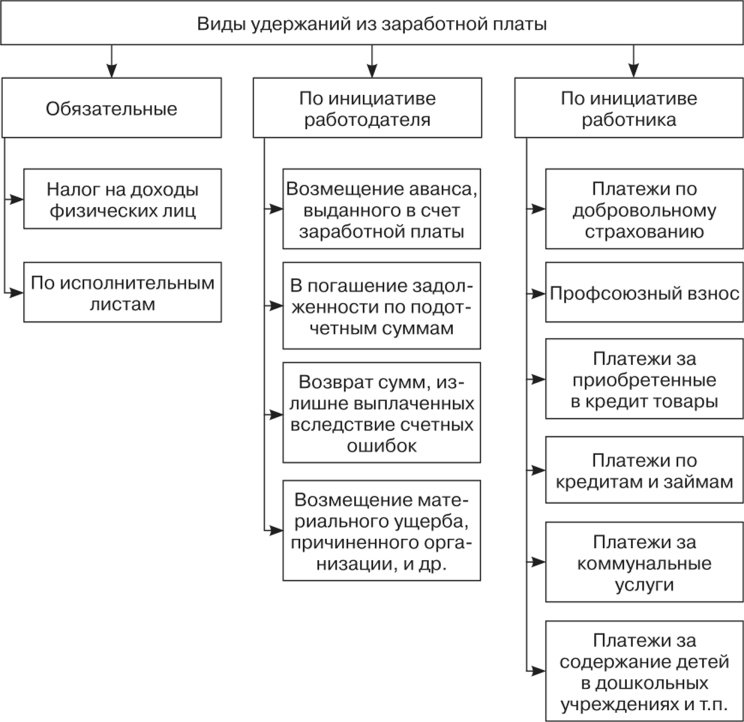

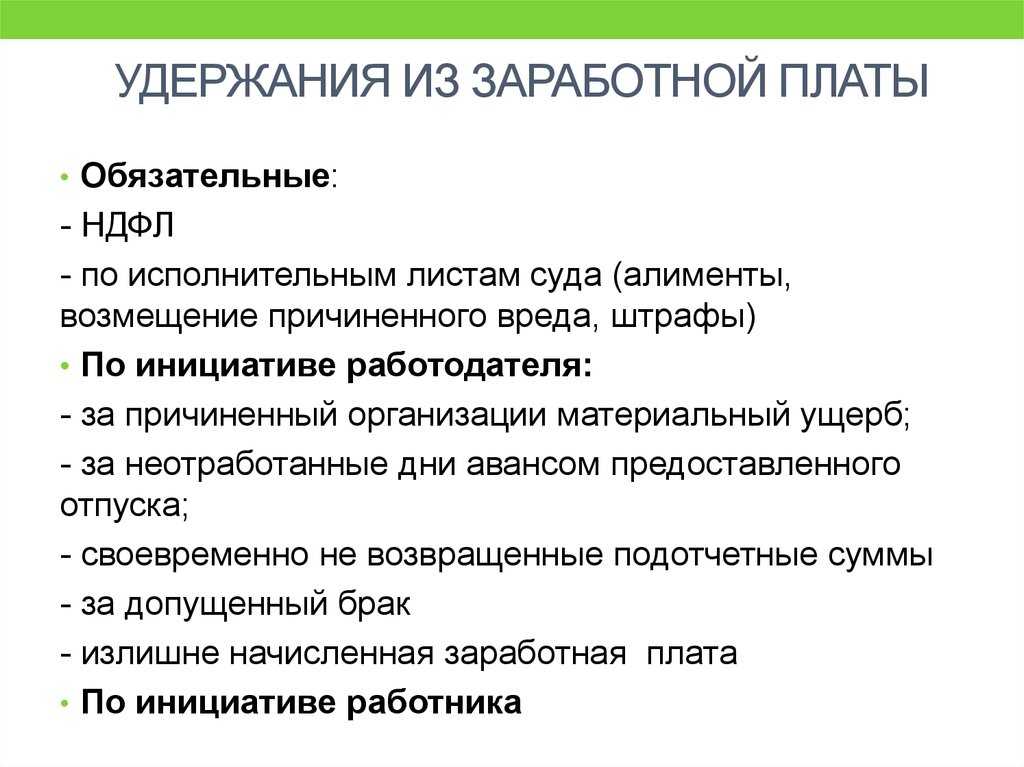

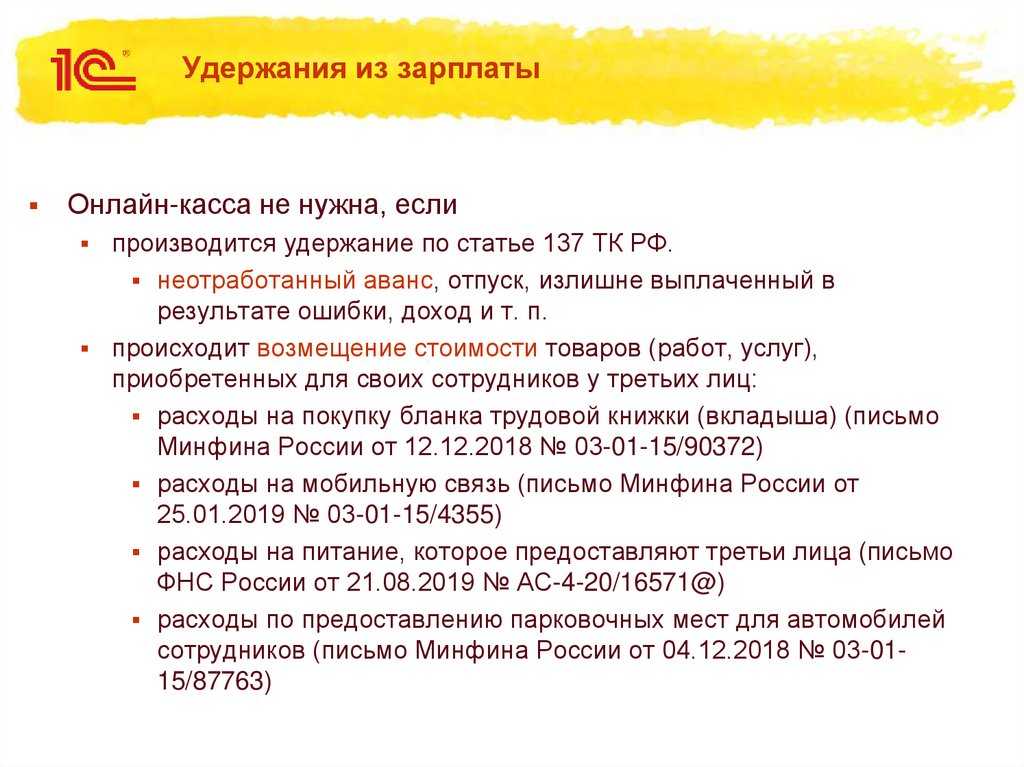

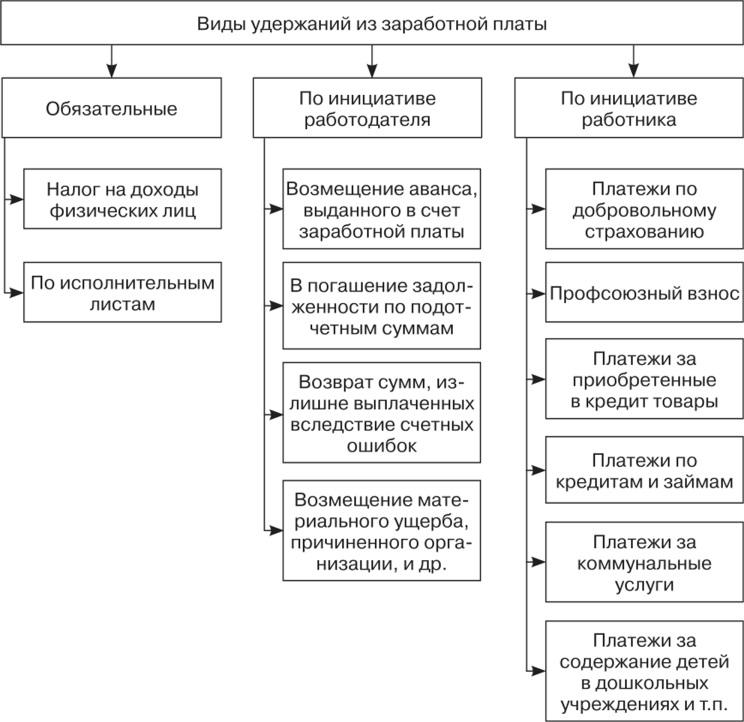

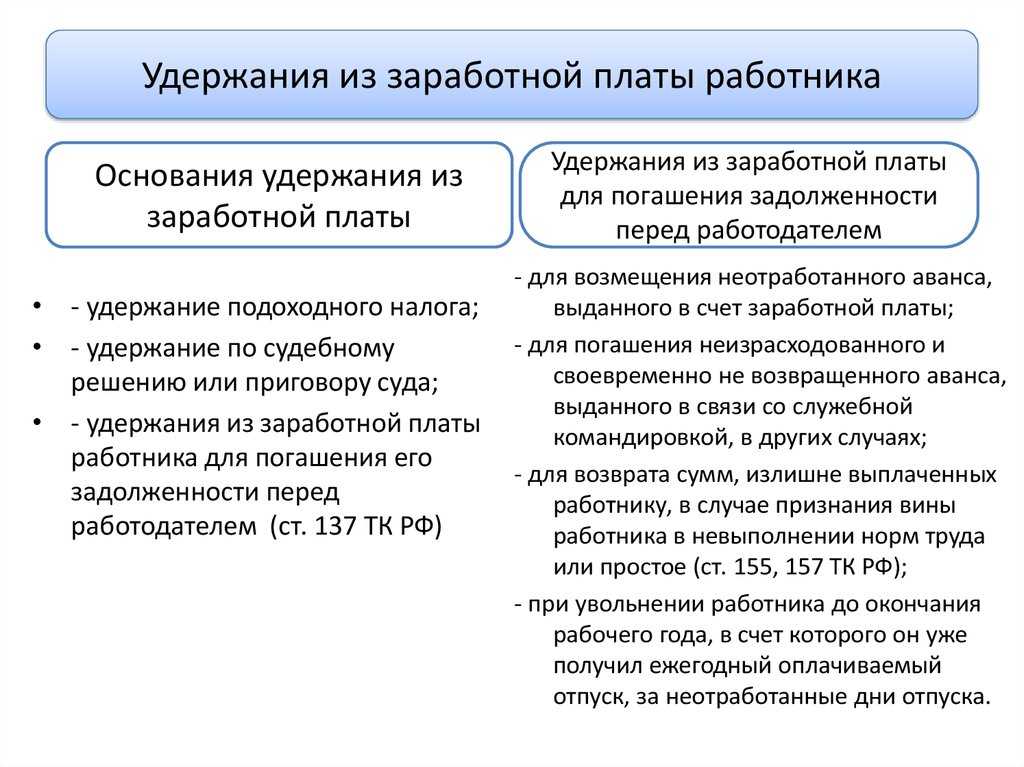

Виды удержаний из заработной платы

Согласно действующему законодательству, зарплата, которую сотрудник получает «на руки», при выплате уменьшается на сумму удержаний. Порядок и сумма взыскания зависит от вида производимого удержания.

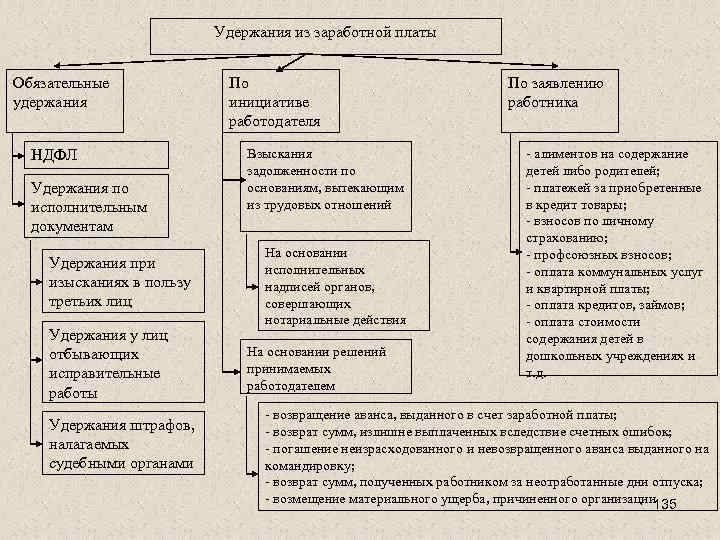

Обязательные удержания из зарплаты

Данный вид взысканий осуществляется работодателем в обязательном порядке, без наличия согласия работника. Согласно НК, работодатель обязан удерживать из зарплаты работника:

Удержания по инициативе работодателя

Данный вид взысканий предусматривает обязательное согласование порядка и суммы удержания работником. Как правило, работодатель инициирует следующие виды взысканий:

- остаток сумм авансов на командировку, ранее перечисленных и полностью не использованных;

- погашение сумм недостачи в случае, если работник является МОЛом;

- возмещение ущерба, нанесенного работником (если его вина установлена);

- прочие случаи, предусмотренные внутренними нормативными документами предприятия.

Так как данный вид взысканий не является обязательным, то удержание сумм осуществляется только на основании письменного согласования работодателя.

В общем порядке сотрудник получает письменное уведомление с описанием причины, суммы и порядка взысканий. Основанием для удержания является подпись работника в графе «Ознакомлен и согласен».

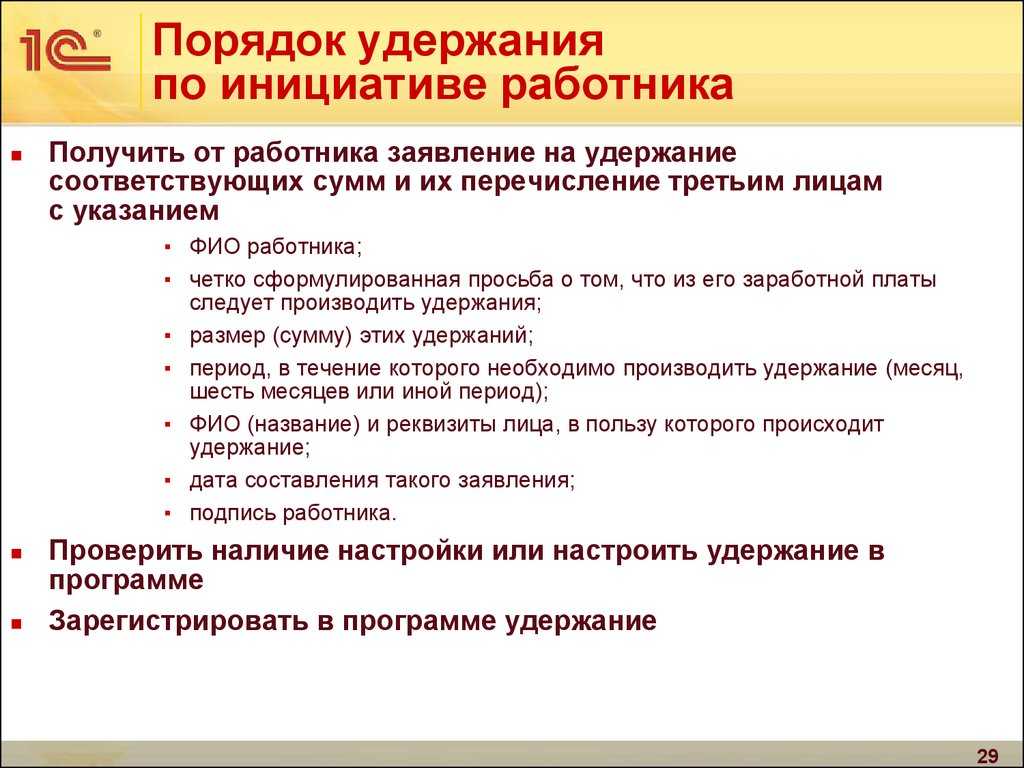

Удержания по инициативе работника

В некоторых организациях, помимо основных удержаний, работодателем взыскиваются суммы на основании личной инициативы работника. В частности, при выплате зарплаты, бухгалтерия может удерживать сумму кредитных средств, ранее полученных сотрудником, и процентов по ним, после чего перечислять сумму в пользу банковского учреждения

Важно отметить, что подобные удержания осуществляются только на основании письменного согласования сторон (работника и работодателя), в случае, если порядок взысканий предусмотрен внутренними нормативными актами

Что делать, если вычет НДФЛ больше начисленной зарплаты?

В случае, если при подсчете НДФЛ за определенный промежуток времени, в нем учитываются месяцы, когда вычет больше суммы вознаграждения, то доход считается нулевым (статья 210 ТК)

. За данный срок налог не будет удерживаться.

Перенос остатка также предусмотрен. Данное действие признано допустимым за один налоговый период (статья 216 ТК)

.

Неиспользованные вычеты невозможно перенести на следующий год (пункт 3 статья 210 ТК). Это правило не касается имущественных типов вычетов. Использовать вычеты можно в другие месяцы, но только одного года.

Про удержания из заработной платы работника узнайте из видео:

Законодательная база и документы

Общим механизм удержаний, осуществляемых работодателем из заработной платы сотрудника, регламентируется действующими законодательными актам, основные из которых представлены в таблице ниже:

|

№ п/п |

Нормативный акт |

Описание |

| 1 | НК (ст. 226) | Положения НК описывают порядок исполнения работодателя обязательств налогового агента. В частности, работодатель обязан рассчитать, удержать и перечислить НДФЛ с суммы заработной платы работника. |

| 2 | ТК (ч. 2 ст. 137) | Трудовое законодательство предоставляет закрытый список удержаний, производимых с заработной платы работника. Согласно положениям ТК, работодатель вправе удерживать суммы:

· выданных и не использованных средств на командировку; · неотработанного аванса; · отпускных в случае, если работник был уволен до конца рабочего дня, в счет которого получено отпуск; · зарплаты (иных вознаграждений), которые были излишне выплачены в результате счетной ошибки. |

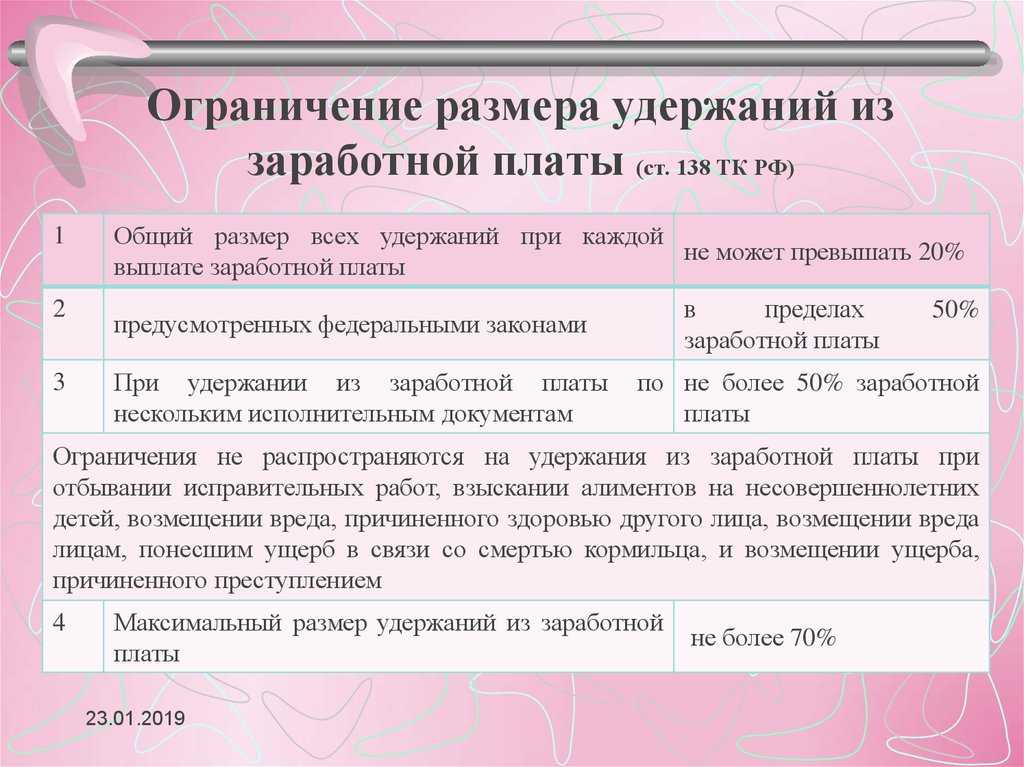

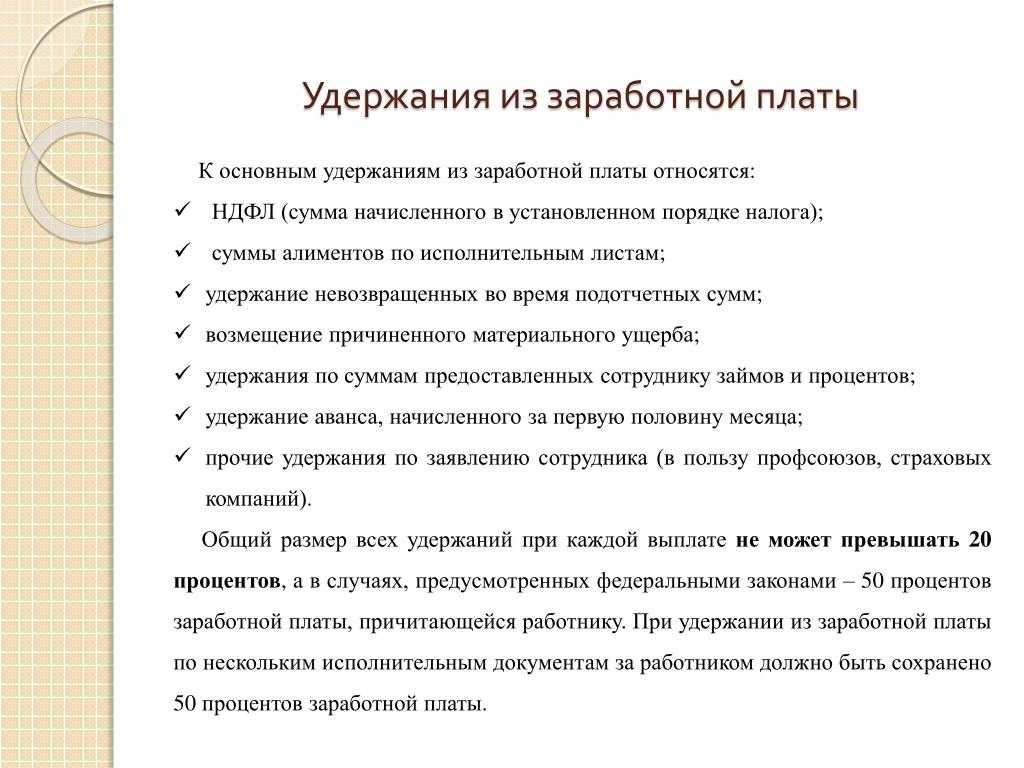

| 3 | ТК (ст. 138) | ТК ограничивает общую сумму удержаний с каждой выплаты – не более 20% в общем порядке, не более 50% – при обязательных удержаниях, установленных федеральным законодательством. |

| 4 | Письма Роструда | Порядок удержания в частных случаях и особых ситуациях описан в отдельных письмах-разъяснениях Минтруда. К примеру, письмо № ПГ/5089-6-1 подчеркивает необходимость согласования сотрудником суммы удержания в случае, если взыскание осуществляется по инициативе работодателя. |

| 5 | ФЗ-229 | Закон определяет порядок удержания, осуществляемый на основании судебных решений. Согласно документу, расчет суммы к взысканию определяется исходя из размера дохода работника за вычетом удержанных налогов. |

Плательщик алиментов увольняется

Уже давно прошли те годы, когда работники, в юности устроившиеся на завод, работали на нем вплоть до выхода на пенсию. Сейчас же средний срок трудоустройства в одной организации составляет около 3-4 лет. Неудивительно, что плательщику алиментов приходится несколько раз в течение десятка лет (а то и всех восемнадцати) обязывать нового работодателя производить вычеты из его заработной платы. Дело в том, что при увольнении такого сотрудника исполнительный лист будет передан не ему лично в руки, а непосредственно судебным приставам, невзирая на то, добровольно или не добровольно сотрудник платил алименты. Здесь есть важная деталь: до передачи документа судебным приставам, бухгалтеру необходимо сформировать к нему приложение, в котором должны быть прописаны номера платежных поручений, подтверждающие, что гражданин исправно отчислял n-ую часть своего дохода в пользу несовершенно летнего ребенка или детей, если таковых несколько. Также это приложение должно быть заверено подписью главного бухгалтера, директора организации с обязательным наличием печати, если таковая вообще предусмотрена.

Какие нормы регулируют удержания по исполнительным документам?

В качестве оснований, обязывающих работодателя осуществить принудительную оплату долга сотрудника из его средств, могут выступать:

- исполнительный лист;

- судебный приказ;

- постановление приставов;

- соглашение об уплате алиментов;

- предписания ПФР, ФСС.

Любой из указанных актов может быть предъявлен как самим должником, так и судебными приставами.

Общий порядок удержания по исполнительному листу регламентируется следующими документами:

- Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»;

- Приказом ФССП РФ от 10.12.2010 № 682 «Об утверждении Инструкции по делопроизводству в Федеральной службе судебных приставов»;

- Семейным кодексом РФ;

- Постановлением Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»;

- Методическими рекомендациями по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденными ФССП РФ 19.06.2012 № 01-16.

Работодатель должен в обязательном порядке учитывать требования всех приведенных документов. В большинстве случаев компаниям приходится сталкиваться с исполнительными производствами, касающимися:

- Выплаты алиментов;

- Компенсаций ущерба причиненного здоровью, имуществу;

- Оплаты выписанных штрафов;

- Погашения долгов по налогам и сборам.

Перечень сумм, на которые обращается исполнительное производство

В качестве объекта для истребования долга выступают все доходы, получаемые сотрудником. На практике компании чаще всего сталкиваются с необходимостью исполнить обязательства по алиментам на детей.

Согласно Перечня № 841 источником выплаты алиментов могут быть:

- Оплата фактически отработанного времени или произведенной продукции по тарифным ставкам, окладам, сдельным расценкам, с учетом стимулирующих начислений и надбавок;

- Возмещение за вредную работу;

- Поступления сотруднику за пользование его имуществом;

- Начисления в пользу сотрудника, связанных с обслуживанием им кредита;

- Выходные пособия, выплачиваемого компанией в случае увольнения в связи с сокращением численности;

- Компенсация обедов работника;

- Процентного дохода работника по займам, выданным работодателю.

Из каких выплат нельзя производить удержания?

Одновременно с указанными выше выплатами есть некоторые виды начислений персонала, которые не подпадают под удержание из заработной платы по требованию приставов. К ним относятся:

- Компенсация за повреждение, причиненное здоровью;

- С объема денежных поступлений от разовых покупок имущества у работника;

- С компенсаций производственных расходов сотрудника: командировочных, подотчетных сумм, возмещение затрат по использованию личного имущества в производственных целях;

- Пособия, выплачиваемого из бюджета ФСС;

- С иных доходов, не подпадающих под удержания по исполнительным документам.

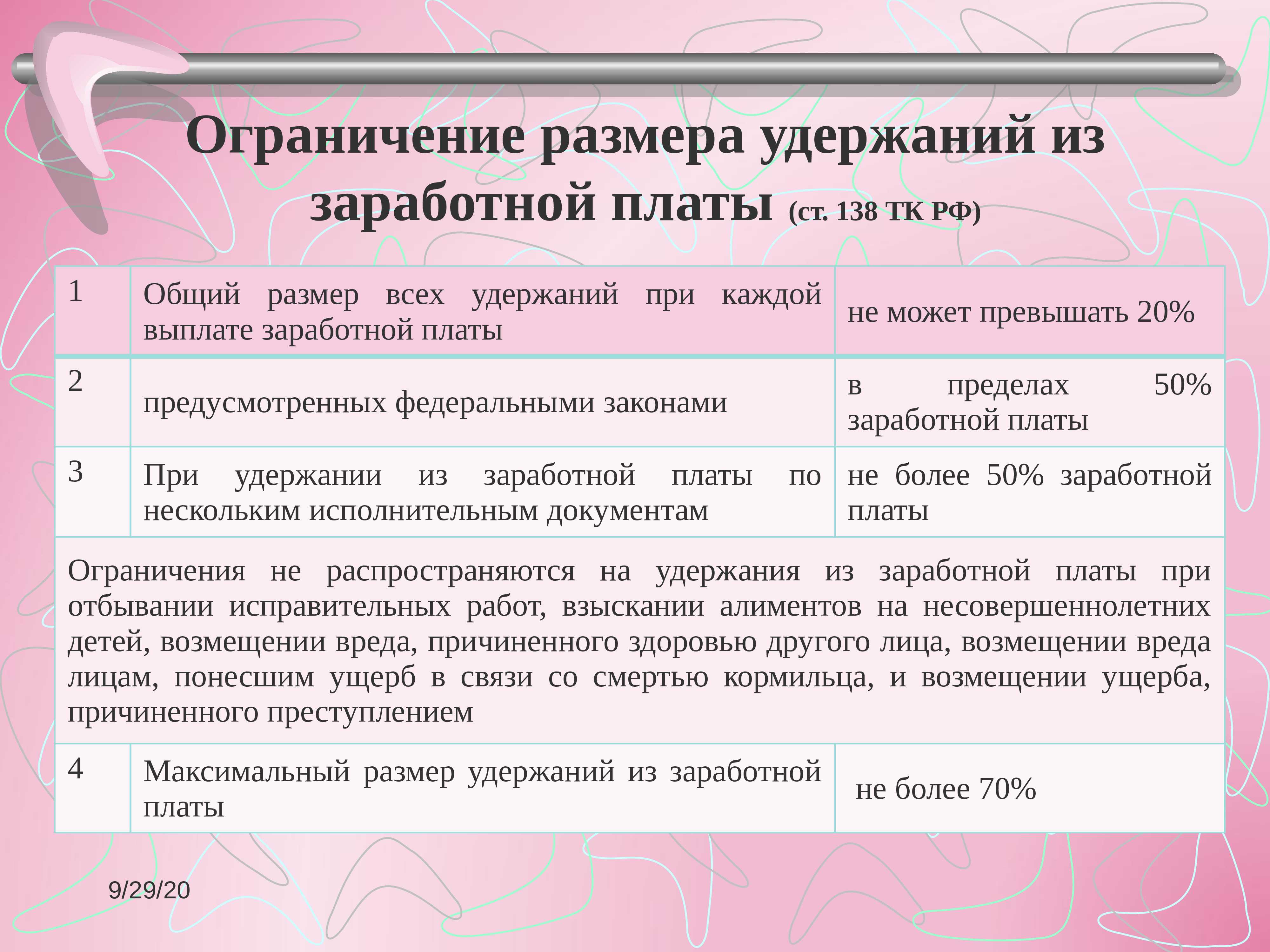

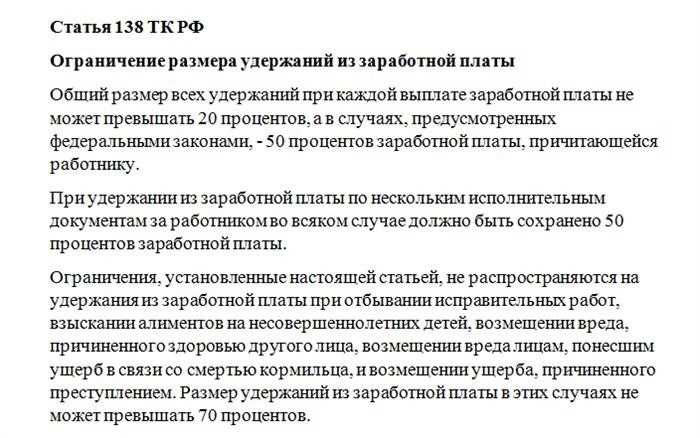

Какие ограничения действуют по размеру удержаний по исполнительным листам?

Поскольку должнику после истребования с него части суммы долга нужно еще на что-то жить законодательно установлен ограниченный размер удержаний из заработной платы сотрудника. Он зависит от того, для каких целей осуществляется взыскание и устанавливается в процентах от суммы поступлений работника.

| Не более 70% от суммы заработка по всем имеющимся исполнительным документам | Не более 50% от суммы доходов по всем имеющимся исполнительным документам |

|---|---|

| Алименты на детей | Компенсация причиненных моральных страданий |

| Компенсация ущерба, нанесенного здоровью | Любые другие категории удержаний |

| Выплаты в связи со смертью кормильца | |

| Покрытие ущерба, возникшего в результате преступных действий должника |

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.

Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» – «Удержания».

В справочнике создаем новый элемент. В нем указываем: «Наименование» – «Штрафы ПДД».

Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям

»; «Расчет и показатели

» – результат вводится фиксированной суммой; «Вид операции по зарплате» – «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям

», который располагается в «Зарплата» – «Удержания».

В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов

», где на вкладке «Удержания

» автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете

».

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:

обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

по инициативе сотрудника, например, удержание в счет погашения кредита.

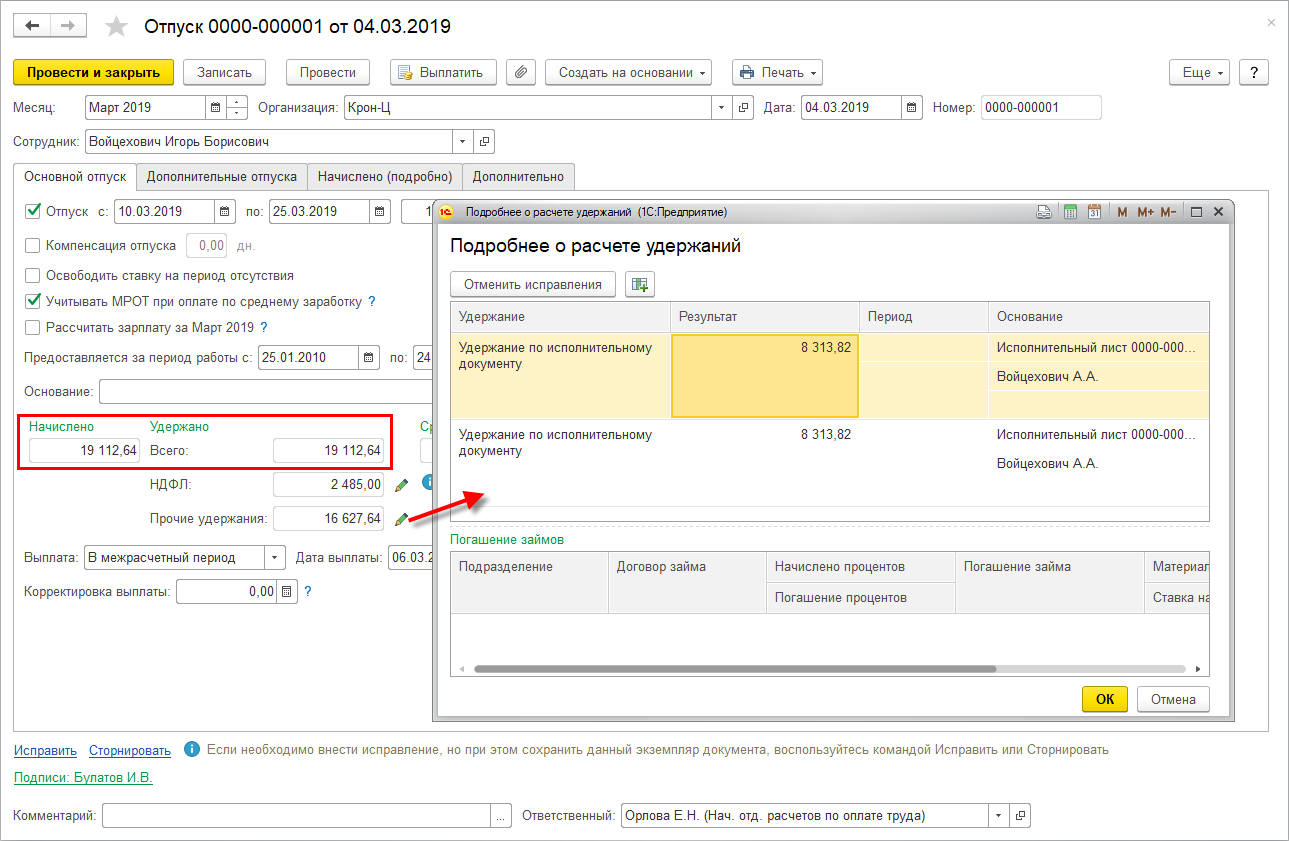

Для начала рассмотрим, как удержать алименты в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке Зарплата»

– «

Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

Процент, если в исполнительном документе указано удерживать алименты процентом.

Фиксированная сумма.

Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Денежный перевод через платежного агента заполняют, если удержанная с сотрудника сумма будет перечислена получателю при помощи платежного агента: банка или почты.

Само удержание производится в документе «» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Вычеты алиментов из заработной платы

Если исполнительный лист приходит после увольнения работника. В этом случае работодатель должен возвратить исполнительный документ в трехдневный срок отправителю (получателю алиментов или судебному приставу). Взыскатель алиментов может самостоятельно направить исполнительный лист, и тогда в организацию приходит оригинал, либо обратиться к судебному приставу, в этом случае судебный пристав начинает процесс производства, издает постановление о взыскании алиментов, которое отправляет в организацию, прилагая копию исполнительного документа. После этого следует сообщить новое место работы должника, если оно известно (п.1. ст. 111 СК РФ).

Очередность и максимальные размеры удержаний из заработной платы

В первую очередь работодатель обязан удержать из заработка работника налог на доходы физических лиц. В ст. 226 Налогового кодекса России есть указание, что сумма этого удержания не может превышать 50% денежной выплаты. Все остальные удержания рассчитываются исходя из суммы, оставшейся от заработной платы после вычета из нее НДФЛ. Очередность следующая:

- Алименты и выплаты по компенсациям вреда и ущерба.

- Выплаты выходных пособий и платежи лицам, работающим по договорам.

- Обязательные бюджетные платежи и взносы во внебюджетные фонды.

- Остальные платежи.

Если удержанной суммы на полное покрытие всех требований одной очереди недостаточно, то удержанная сумма распределяется между получателями пропорционально полагающейся каждому взыскателю сумме. Удовлетворение следующей очереди взыскателей возможно только после того, как требования предыдущей очереди удовлетворены полностью.

В стандартном случае размер удержаний не должен превышать 20% от оплаты труда. При необходимости уплаты по нескольким исполнительным листам размер отчислений не должен превышать 50% начисленного заработка. Однако если удерживаются алименты, возмещение вреда и ущерба, а плательщик отбывает исправительные работы, размер удержанных сумм может достигать 70% его доходов.

Доходы, из которых нельзя производить удержания

На бытовом уровне понятие заработка включает в себя все выплаты, производимые работодателем, но часть этих доходов удержаниям из них не подлежит. Нельзя производить вычеты из средств, полученных в качестве:

- возмещения вреда здоровью или смерти работника;

- компенсации служебных командировок и переводов, изнашивания личного инструмента работника;

- выплат по случаю заключения брака, рождения ребенка и смерти близких;

- страхового обеспечения по обязательному страхованию, кроме сумм, выплачиваемых по больничному листу;

- единовременной матпомощи по случаям стихийных бедствий и подобных чрезвычайных обстоятельств;

- компенсации стоимости путевки в санатории, а также проезда к месту лечения и обратно.

Общий порядок взыскания

Основанием для начала процедуры станет ИЛ, полученный от приставов по почте или предоставленный самим должником. Документ регистрируется ответственным лицом и должен храниться в течение всего периода взыскания. Бухгалтер осуществляет расчёт удерживаемой суммы согласно ИЛ и перечисляет её на указанные банковские реквизиты.

Если документ подаёт взыскатель, средства перечисляются на его расчётный или лицевой счет. Выплаты нужно проводить не позднее 3 дней после их удержания. При получении ИЛ после перечисления зарплаты за период, в котором должны были проводиться удержания, их делают уже из последующих выплат.

Так как заработная плата выплачивается, как минимум, два раза в месяц (аванс и оставшаяся часть), удержания производятся также с двух сумм. При этом перечисления можно проводить один раз, после выплаты основной части зарплаты.

Удержание с больничных

Пособие по временной нетрудоспособности считается доходом должника и с него удерживаются взыскания на общих основаниях. У работодателя могут возникнуть вопрос — если он оплачивает больничный только за 3 первых дня, то как производить взыскание?

Согласно условиям Федерального закона №229, работодатель должен удерживать деньги только с доходов которые перечисляет сам, то есть только за 3 дня больничного. Из средств, которые перечисляет ФСС, Фонд производит удержания самостоятельно, после получения ИЛ.

Исполнительный лист, полученный с опозданием

Что делать если исполнительный лист поступает с опозданием. Например, документ датирован июнем, а пришёл к работодателю только в сентябре. С какого времени нужно удерживать средства?

В законе чётко прописано, что к удержанию работодатель приступает с момента получения ИЛ. Соответственно, взыскание нужно производить с заработной платы за сентябрь.

Достижение восемнадцатилетия

Согласно законодательству, гражданин признается совершеннолетним не в день своего рождения, а на следующие сутки, с 0 часов. Представим ситуацию: работник выплачивает алименты на ребенка в размере 25 процентов. 18 октября ему исполняется 18 лет. Как правильно рассчитать сумму?

Совершеннолетним он будет признан только в 00:00 19 октября, поэтому день его рождения включается в расчётный период. Поэтому бухгалтер должен включить в доход должника зарплату с 1 по 18 октября включительно.

Другой момент — при наличии долга по алиментам факт достижения совершеннолетия значения не имеет: накопленная задолженность взыскивается до полного погашения.

Какая МАКСИМАЛЬНАЯ сумма удержания 50% или 70%

Сколько можно удержать с работника

| Вид удержания | Размер удержания | Основание |

|---|---|---|

| Возмещение материального ущерба, а также прочие удержания по инициативе компании | Не более 20 процентов от суммы на руки | Часть 1 статьи 138 ТК РФ |

| Алименты на несовершеннолетних детей | Не более 70 процентов от суммы выплаты | Часть 3 статьи 138 ТК РФ и пункт 3 статьи 99 закона № 229-ФЗ |

| Прочие виды алиментов | Не более 50 процентов от суммы выплаты | Часть 1 статьи 138 ТК РФ и пункт 2 статьи 99 закона № 229-ФЗ |

| Возмещение вреда здоровью другого гражданина, ущерба от преступления, ущерба из-за утраты кормильца, в том числе по нескольким исполнительным документам | Не более 70 процентов от суммы выплаты | Часть 3 статьи 138 ТК РФ и пункт 3 статьи 99 закона № 229-ФЗ |

| Удержания по прочим исполнительным документам, в том числе по нескольким | Не более 50 процентов от суммы выплаты | Части 1 и 2 статьи 138 ТК РФ и пункт 2 статьи 99 закона № 229-ФЗ |

| По собственной инициативе работника (например, для погашения займа, при добровольной уплате алиментов или в случае, когда установленного законом лимита не хватает для погашения всех долгов) | В любом размере без ограничений | Письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1 |

Независимо от количества исполнительных документов, поступивших на сотрудника, максимальный размер удержаний по общему правилу ограничен 50 процентами его месячного дохода. Для расчета удержаний применяйте доход, который уменьшен на сумму НДФЛ. Такие правила установлены частями 1 и 2 статьи 99 Закона от 02.10.2007 № 229-ФЗ и подпунктом 3 пункта II приложения № 1 к Методическим указаниям ФССП от 19.06.2012 № 01-16.

Если половины месячного дохода сотрудника не хватает, чтобы погасить всю сумму задолженности, ее остаток удержите в следующих месяцах. Когда удерживаете задолженность по нескольким исполнительным документам, соблюдайте очередность погашения требований.

Эти правила применяются и в том случае, если сотрудник отработал месяц не полностью.

Иногда можно удержать более половины дохода, до 70%

Можно иногда удержать с сотрудника до 70 процентов (включительно) его доходов. Взыскания в таком размере возможны:

- если удерживаются алименты на содержание несовершеннолетних детей (в т. ч. по задолженности за предыдущие периоды);

- если возмещается вред, причиненный здоровью другого человека;

- если возмещается ущерб лицам, потерявшим кормильца;

- если возмещается ущерб, причиненный преступлением.

Часть 3 статьи 99 Закона от 02.10.2007 № 229-ФЗ, подпункт 3 пункта II приложения № 1 к Методическим указаниям ФССП от 19.06.2012 № 01-16.

Ограничение в 70 процентов от суммы дохода действует только для исполнительных листов с указанными выше основаниями. Если на сотрудника поступили исполнительные листы, один или несколько из которых предполагают удерживать до 70 процентов дохода, то в отношении остальных листов с максимальным размером удержаний 50 процентов повышенный лимит не действует. Например, по исполнительному листу на возмещение вреда здоровью, задолженность по которому удерживают в первую очередь, направляют 55 процентов дохода человека. Значит, по листам, на погашение которых можно направлять не более 50 процентов заработка (например, на погашение задолженности по налогам), начать удержания можно только после того, как будет полностью выплачено возмещение вреда здоровью. Такой точки зрения придерживаются представители ФССП в частных разъяснениях.

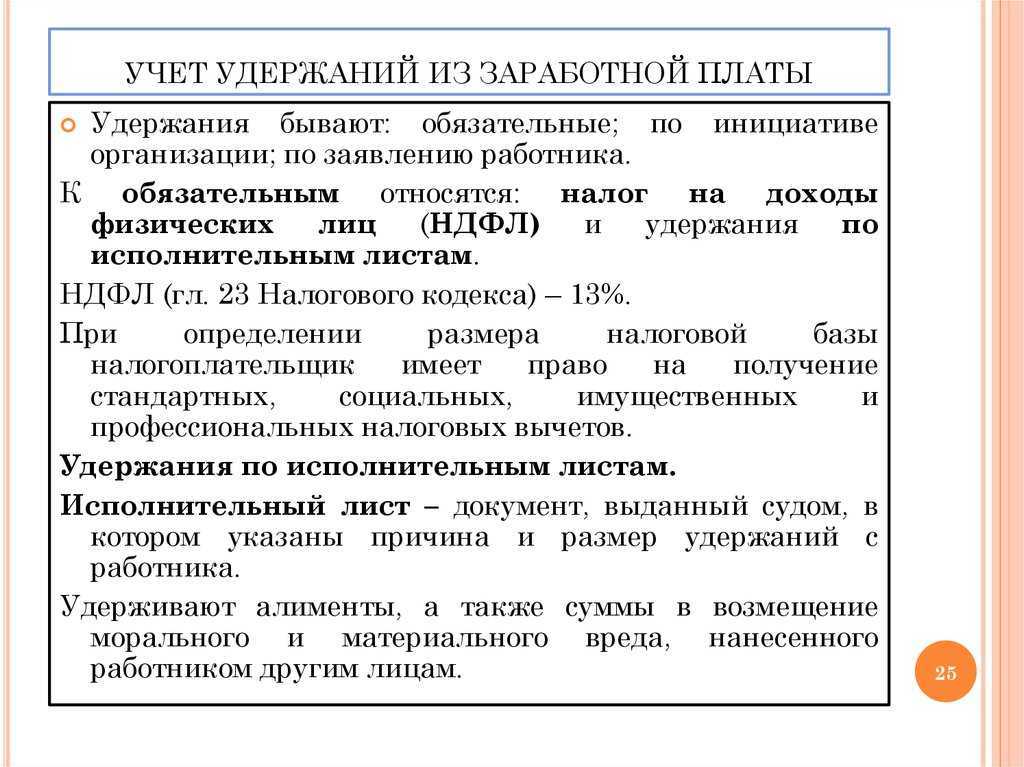

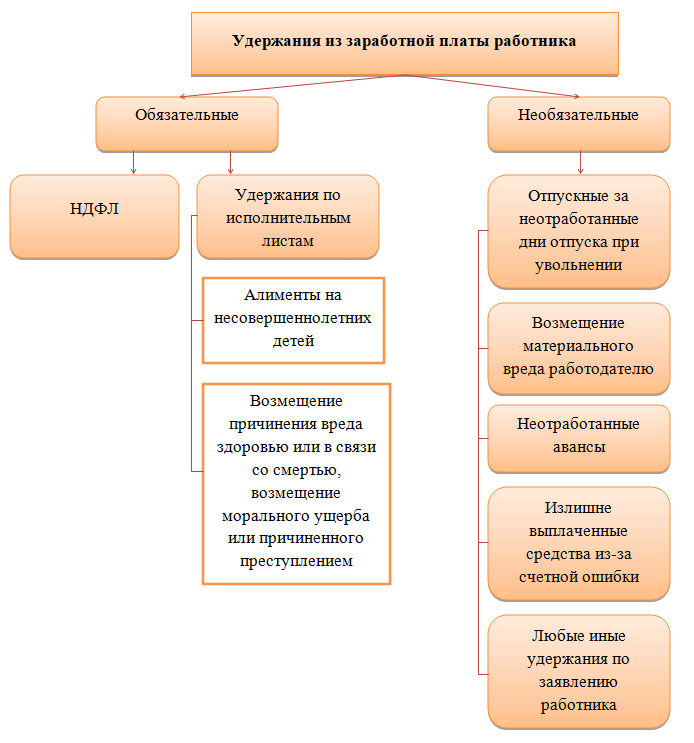

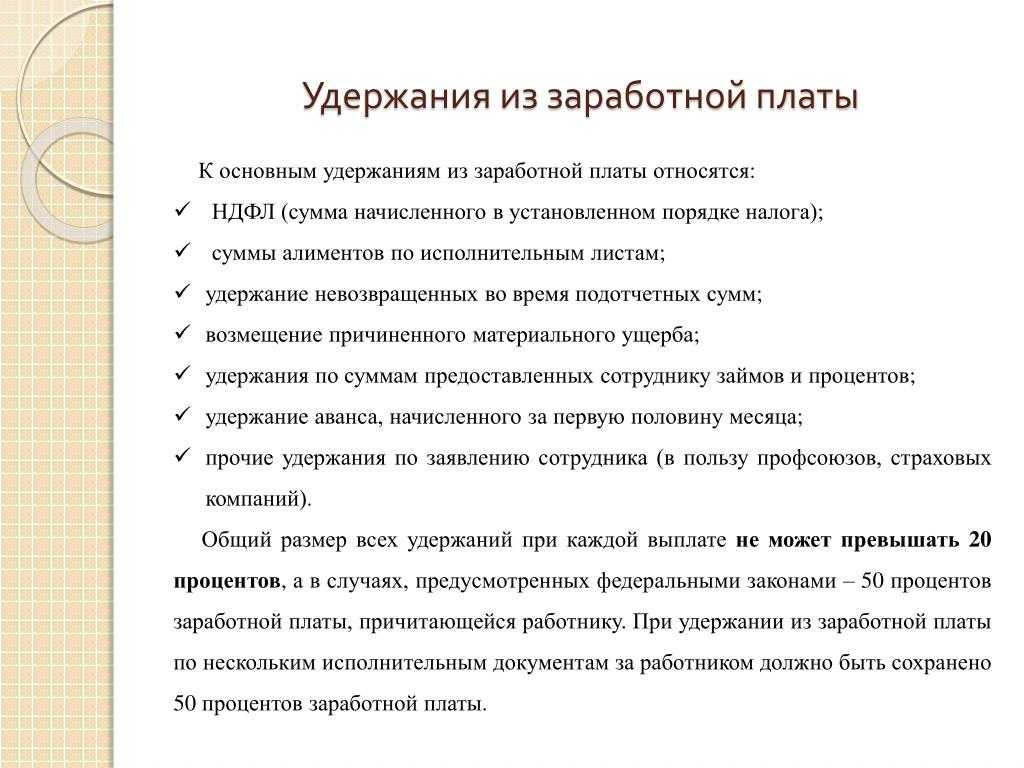

Обязательные вычеты из зарплаты

Как мы уже отмечали, обязательные удержания из заработной платы работника по ТК РФ — это НДФЛ, а также алименты. Рассмотрим каждый вид подробнее.

Удержание алиментов из заработной платы

Отметим, что алименты можно удерживать исключительно на документальном основании. Порядок удержания регулируется:

1. Законом об исполнительном производстве. 2. Семейным кодексом РФ.

Алименты могут быть удержаны в отношении:

- детей, которые не достигли совершеннолетнего возраста;

- других взрослых членов семьи (при отсутствии у них трудоспособности).

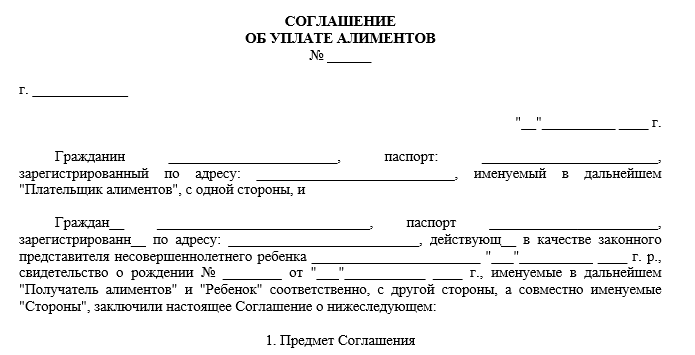

Основания для выплаты алиментов следующие:

- по решению суда (при наличии судебного приказа или исполнительного листа);

- по согласованию этого вопроса родителями ребенка (должно быть составлено нотариально заверенное соглашение);

- заявление работника — добровольные алименты. Главная особенность добровольных алиментов — отсутствие законодательных ограничений их величины.

Оригиналы документов должны быть поданы в бухгалтерию предприятия.

На содержание несовершеннолетних детей удерживаются такие размеры алиментов (Семейный кодекс, статья 81):

|

Количество детей |

Часть дохода работника (в месяц) |

|

|

1 |

25% |

14 |

|

2 |

33% |

13 |

|

3 (и больше) |

50% |

12 |

Обратите внимание, что по усмотрению суда размер этих долей может быть увеличен или уменьшен. Суд принимает в учет материальное положение, а также другие обстоятельства сторон

В целом, удержание из зарплаты работника на оплату алиментов будет рассчитано из суммы, которая осталась после уплаты налогов.

В трехдневный срок после того как была выплачена зарплата работнику, предприятие должно перечислить алименты взыскателю.

Если на работника фирмы приходит несколько исполнительных листов, то сумма удержаний (общая) не может составлять больше 70%.

Если законное основание для уплаты алиментов — соглашение между плательщиком и получателем или добровольное заявление работника, то максимальное удержание алиментов из заработной платы ничем не ограничивается (п. 1 ст. 103 СК РФ, ст. 110 СК РФ). При этом если соглашение составлено на алименты на несовершеннолетнего ребенка, то прописанная в нем сумма не должна быть меньше той, что определяется при назначении алиментов судом (п. 2 ст. 103 СК РФ).

В случае если на предприятии есть сотрудник, который имеет долги по алиментам и меняет место работы, то организация должна оповестить об этом судебного пристава. Затем предприятие обязано вернуть приставу исполнительный документ, в котором должна быть отметка о том, какие взыскания с работника были произведены.

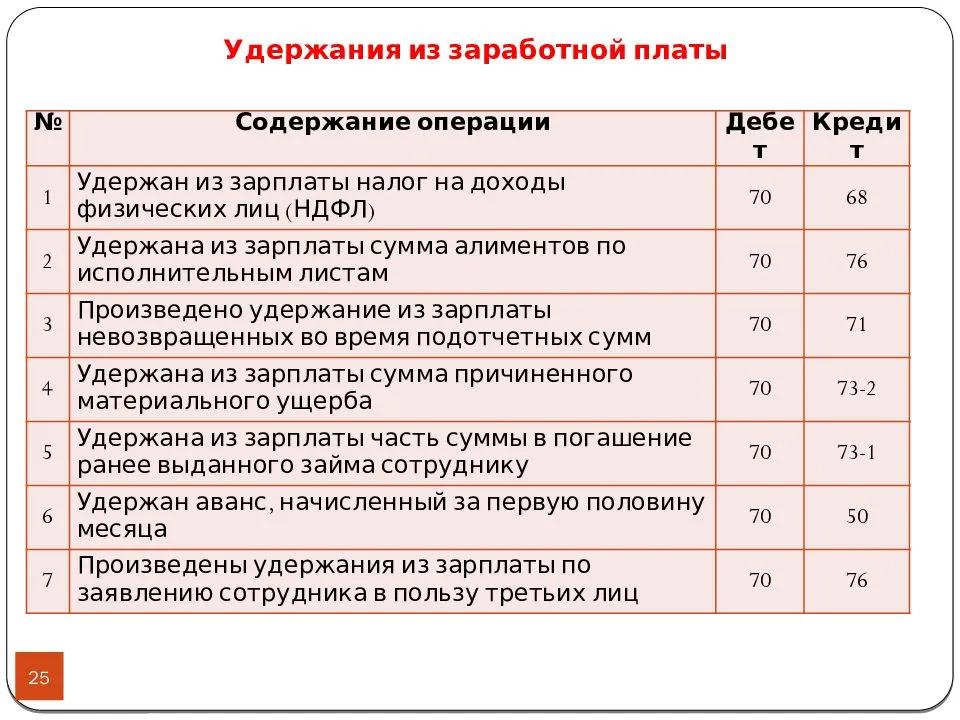

Удержание НДФЛ из заработной платы

При фактической выплате зарплаты, из доходов налогоплательщика должна быть удержана сумма НДФЛ, которая была начислена. Такая норма предусмотрена Налоговым кодексом (пункт 4, статья 226).

Когда происходит фактическая выплата, удержание можно производить из любых денежных средств, которые выплачивается плательщику налогов налоговым агентом. При этом сумма удержания не может превышать 50% от суммы, которая должна быть выплачена.

Удержанный НДФЛ должен быть перечислен не позже дня, когда банк получил деньги на выплату дохода работнику.

Когда удерживают?

НДФЛ должен удерживаться из заработка трудящегося не в крайний день месяца, а в тот момент, когда производится итоговый расчет сотрудника по результатам месяца.

Бухгалтерия предприятия осуществляет удержание и перевод в бюджет налога из заработка ежемесячно и за один раз

. Данный процесс происходит, когда совершается выдача заработка по завершению месяца.

Учитывая законодательство, руководитель должен перечислять зарплату своим сотрудникам дважды в месяц. День зарплаты должен быть зафиксирован регламентами внутри организации и трудовым соглашением (статья 136 Трудового кодекса).

При данных обстоятельствах заключительным трудовым днем считается последний день месяца, в который сотруднику переводится выплата за выполнение должностных обязанностей (статья 223 Налогового кодекса).

При данных обстоятельствах заключительным трудовым днем считается последний день месяца, в который сотруднику переводится выплата за выполнение должностных обязанностей (статья 223 Налогового кодекса).

Поэтому Минфином было принято решение: налог с зарплаты необходимо переводить один раз за месяц

, когда будет произведен расчет зарплаты трудящегося по результатам каждого месяца.

То есть если заработок трудящегося во второй половине месяца выплачивается ему на карту пятнадцатого числа, то в этот же день необходимо сделать выплаты НДФЛ.

Удержание долгов

Помимо всего прочего, бухгалтеру приходится перечислять суммы долговых обязательств своих работников в пользу бюджета. Как правило, под ними подразумеваются имущественные задолженности, к примеру, за услуги ЖКХ, в том числе за капитальный ремонт, энергоснабжение и газ. Задолженность будет признана таковой только на основании соответствующей бумаги из ФНС. Стоит отметить, что если сумма задолженности составляет менее 3000 рублей в течение одного календарного года, то инспекторы не имеют права требовать ее немедленного погашения через суд. Законодательство дает им такое право исключительно тогда, когда эти 3000 рублей «набегают» за 3 года, согласно п. 2 ст. 48 НК РФ.

В теории, рассчитываться с долговыми обязательствами может и сам работник, как впрочем, и уплачивать НДФЛ, транспортный и земельный налоги, доход от сдачи имущества в аренду, да даже налог на доход с выигрыша в лотерею. Но, согласитесь, как же им (работникам) удобно делегировать эту обязанность своему бухгалтеру… Самое главное, что он здесь не может отказать, т.к. ему будет не на что сослаться. Однако, для «злостных» неплательщиков законодательством предусмотрены своеобразные контрмеры. В частности, исполнительные листки, предполагающие сумму задолженности в более, чем 25 000 рублей, должны быть принудительно вычтены из заработной платы, и этот документ должен оказаться на руках у бухгалтера в течение 10 дней после вынесения судом соответствующего решения.

Cкачать

Cкачать