Можно ли выплачивать дивиденды при наличии непокрытого убытка за прошлые годы

маша, Меня так же интересует вопрос выплаты дивидендов. Компания имеет право выплачивать дивиденды в течении года за текущий год. Как бухгалтера закрывают эти выплаты, если по факту за год получился убыток?

Для Счастливой:ДФСУ у листі від 10.03.2022 р. № 3365/О/99-99-15-02-02-14 зазначила, що у разі виплати дивідендів у грошовій формі чи формі, відмінній від грошової, власнику – юридичній особі (резиденту чи нерезиденту), платник податку на прибуток нараховує та вносить до бюджету авансовий внесок з податку на прибуток до/або одночасно з виплатою дивідендів.При цьому резидент, що здійснює на користь нерезидента виплату доходу у вигляді дивідендів, утримує податок з такого доходу за ставкою в розмірі 15% його суми та за його рахунок, який сплачується до бюджету під час такої виплати (якщо інше не передбачено положеннями міжнародних договорів з країнами резиденції осіб, на користь яких здійснюються виплати, що набрали чинності).

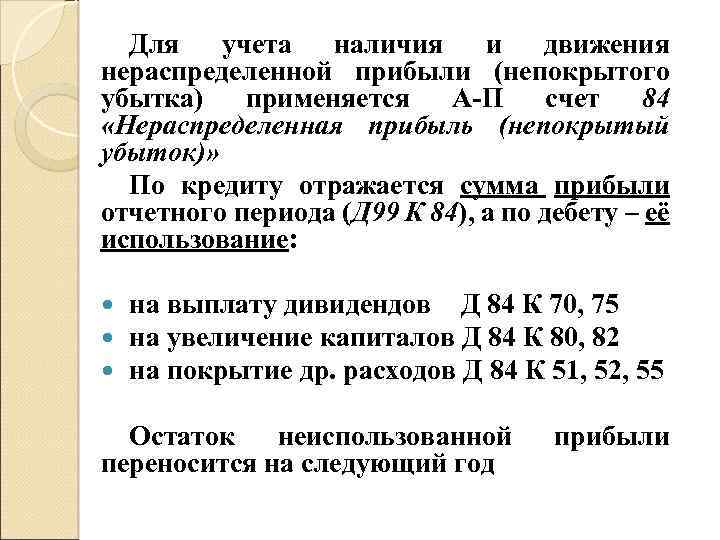

Счет 84 «Нераспределенная прибыль»

Счет 84 «Нераспределенная прибыль»

Похожие публикации

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

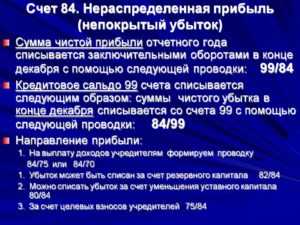

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

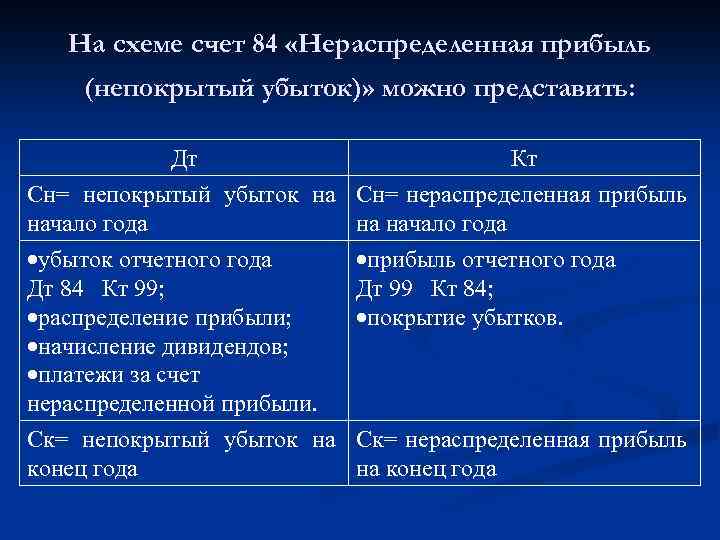

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

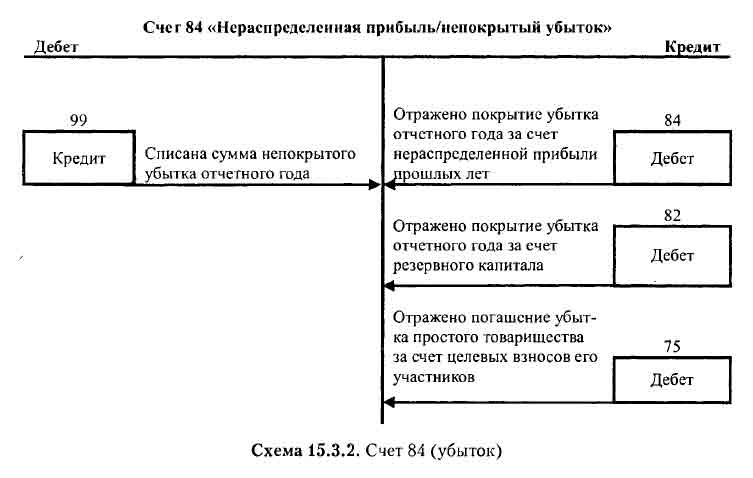

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

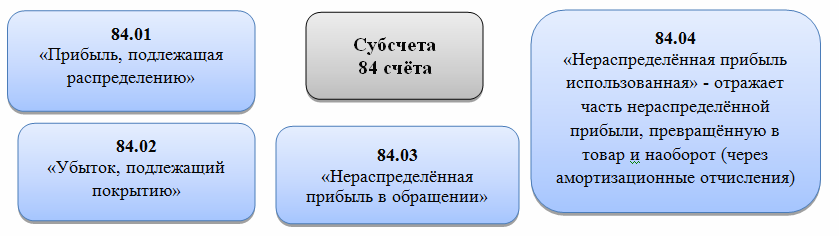

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

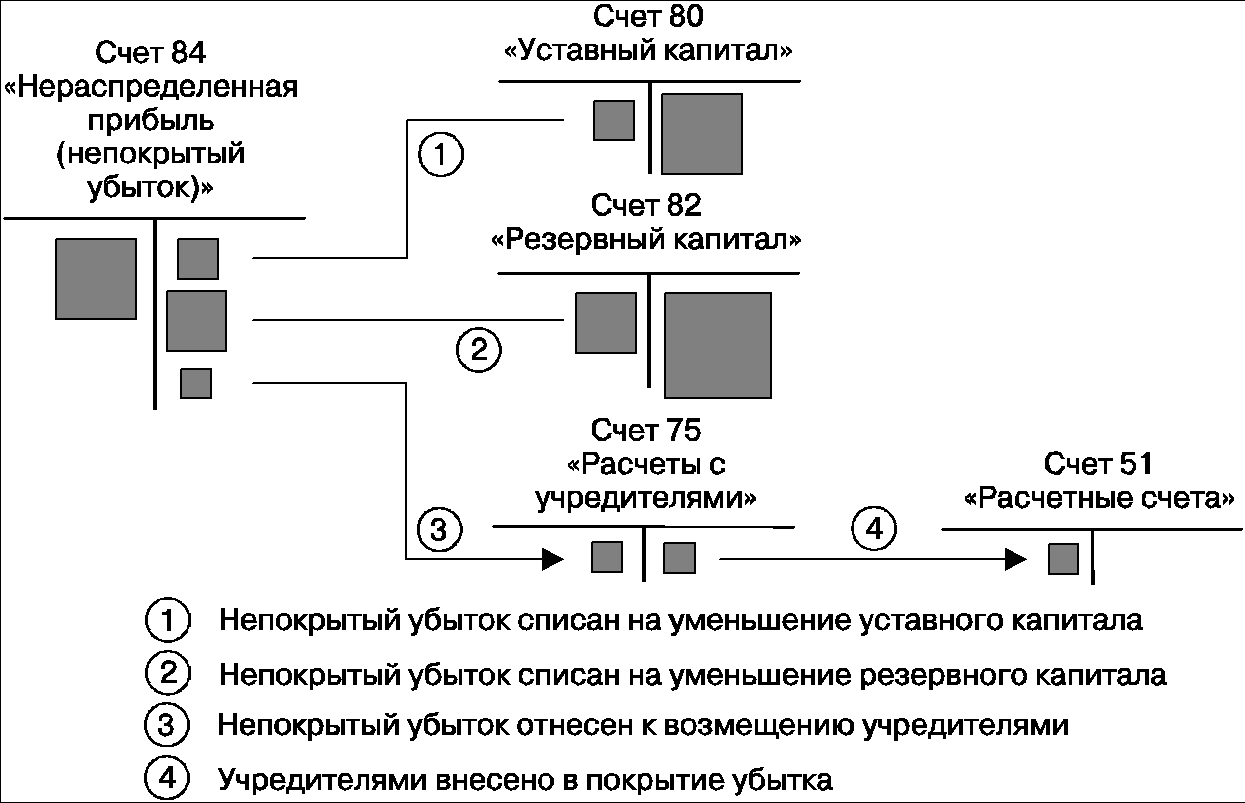

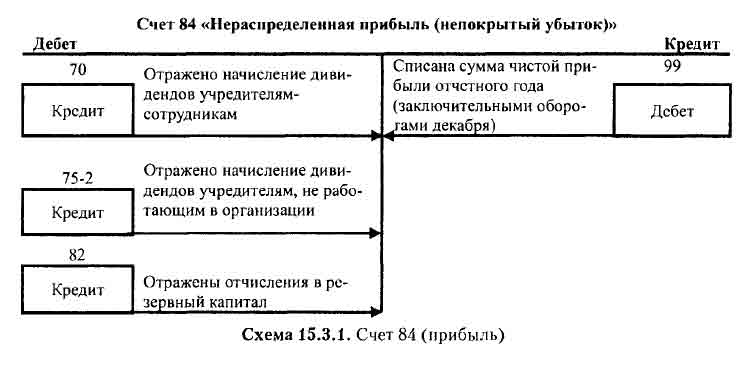

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Счет 84 бухгалтерского учета «Нераспределенная прибыль (непокрытый убыток)»

Зачем нужен счет

Счет 84 в бухгалтерском учете — это счет, который используется:

- Для отражения операций по формированию и расходованию нераспределенной прибыли (формированию и компенсации непокрытого убытка) хозяйствующего субъекта. Такая прибыль (убыток) выявляется по окончании года исходя из соотношения всех полученных доходов и расходов.

Впоследствии прибыль может быть направлена на дивиденды, переводы в резервный капитал, увеличение уставного капитала и капитальных вложений. Убыток может быть компенсирован за счет резервов, добавочного капитала, допвзносов собственников.

- Отражения уменьшения стоимости объектов основных фондов вследствие уценки (ниже уровня первичной оценки на момент постановки ОС на учет).

Уценка объектов ОС ниже уровня первоначальной балансовой стоимости может быть сразу принята на счет убытков, даже если до окончания года много времени.

- Отражения сокращения уставного капитала до уровня чистых активов (в соответствии с п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Счет, о котором идет речь, двухсторонний. По Кт счета отражается прибыль фирмы, по Дт — убытки. Возможны и внутренние корреспонденции между субсчетами регистра 84 в различных целях.

Условно операции по регистру 84 можно разделить на 2 типа:

- те, что образуют прибыль (убыток);

- те, что отражают расходование прибыли (покрытие убытка).

Ознакомимся с примерами проводок по ним.

Начнем с операций, которые показывают образование прибыли (или убытка).

Проводки по счету 84: кредит — это прибыль или убыток (и что показывает дебет)?

Актуальный вопрос: кредит счета 84 — это прибыль или убыток (и что показывает, в свою очередь, дебет)?

Прибыль (убыток) на счете 84 может образовываться:

- Вследствие списания:

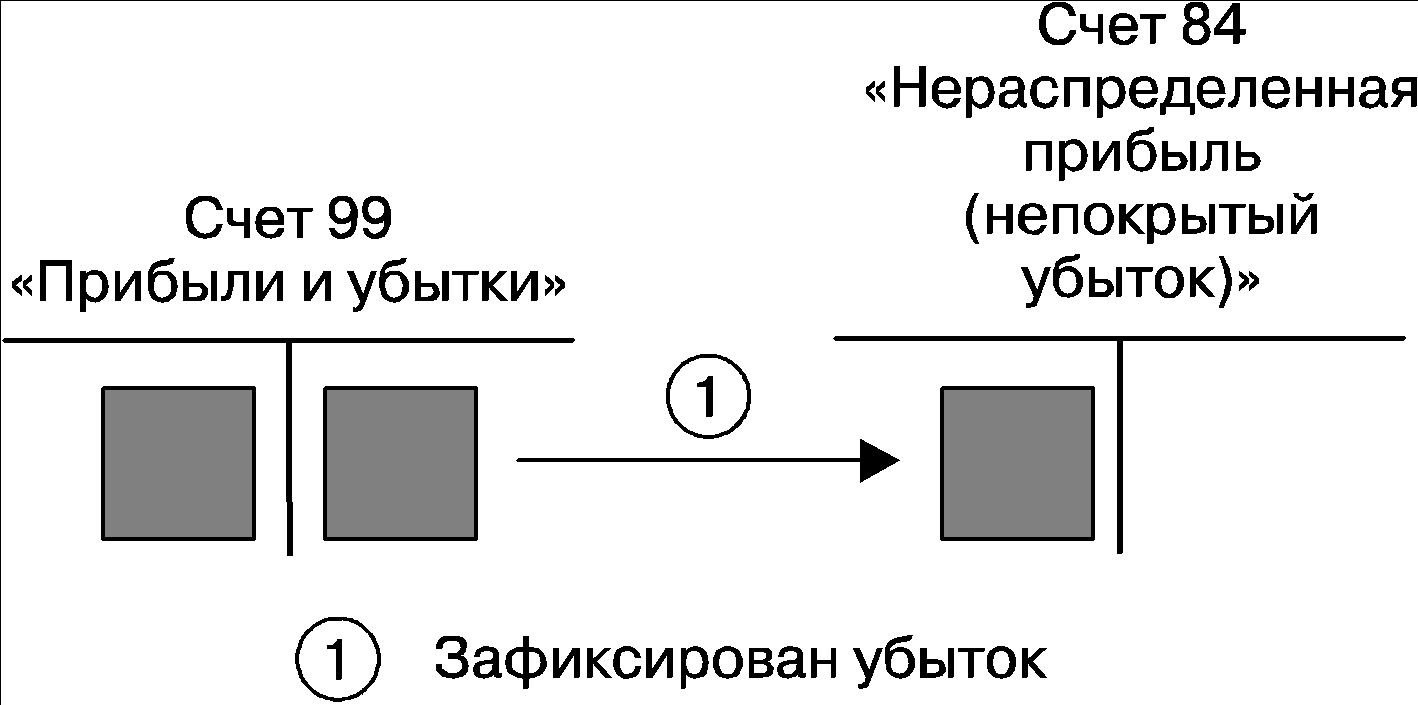

- чистой фактической прибыли: Дт 99 Кт 84;

- чистого фактического убытка: Дт 84 Кт 99.

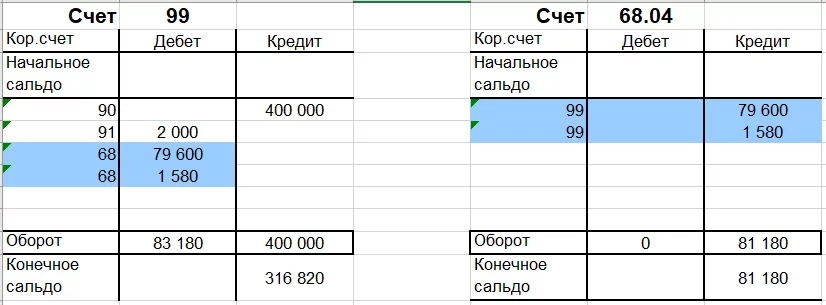

Обе операции производятся в конце года, когда на специальном счете 99, который ведется для отражения чистой прибыли (убытка), выявлено кредитовое (прибыльное) или дебетовое (убыточное) сальдо.

- Вследствие сокращения уставного капитала до величины чистых активов: Дт 80 Кт 84.

- Вследствие уценки стоимости объекта ОС: Дт 84 Кт 01.

Если основное средство амортизируемое, то уменьшается и начисленная амортизация. Сумма такого уменьшения сразу же относится на прибыль: Дт 02 Кт 84.

Итак, дебет счета 84 показывает убыток, кредит — прибыль.

По итогам года все прибыльные и убыточные операции на счете 84 сравниваются. Подобно тому, как фиксируется чистая прибыль на счете 99, сумма превышения кредитовых проводок над дебетовыми образует на счете 84 прибыль, а сумма превышения дебетовых проводок над кредитовыми — убыток.

Теперь о том, как закрывается счет 84.

Как закрывается баланс по счету 84

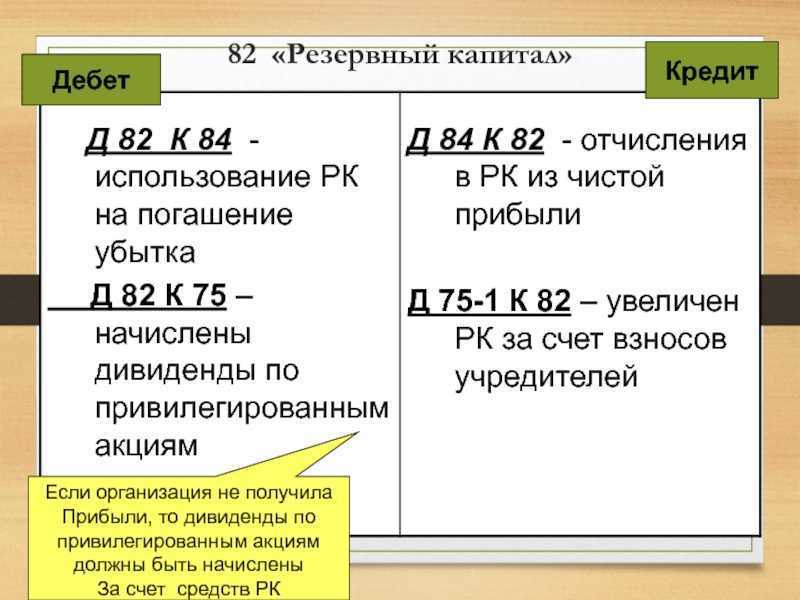

За счет неизрасходованной прибыли, образовавшейся за отчетный год, компенсируются убытки, возникшие по итогам прошлого года и не компенсированные до закрытия баланса. Такое покрытие будет отражено внутренними корреспонденциями по субсчетам на счете 84 в бухгалтерском учете: Дт 84.1 Кт 84.2.

А если по итогам отчетного года будет убыток, то он может быть компенсирован за счет неизрасходованной прибыли, оставшейся с прошлого года и не израсходованной до закрытия баланса. В этом случае проводка по счету 84 с указанными выше субсчетами будет обратной: Дт 84.2 Кт 84.1.

Собственно, сам факт совершения одной из двух указанных компенсаций означает, что бухгалтерский баланс в части операций по счету 84 закрывается или реформируется.

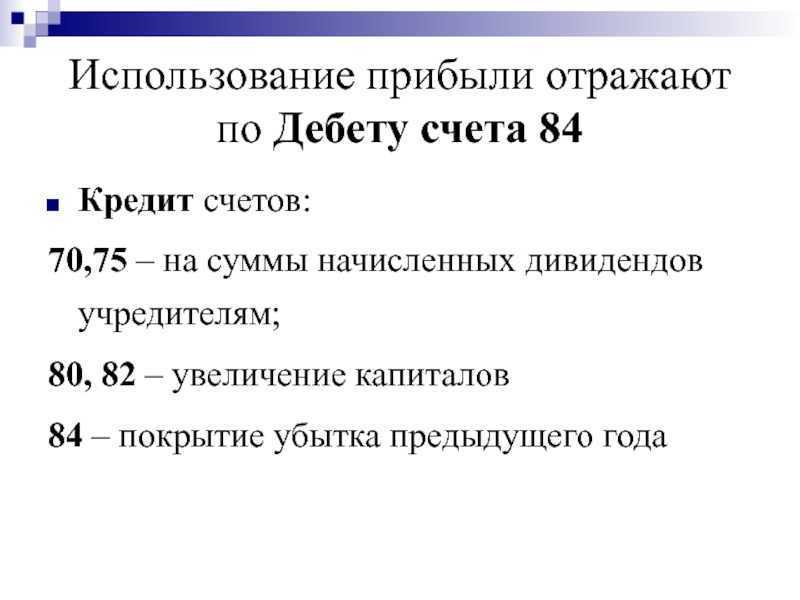

Проводки по счету 84: расход прибыли и погашение убытков

С прибылью или убытком по счету 84 после реформации можно производить разные операции в следующем году. В частности, счет нераспределенной прибыли может быть применен для отражения в учете:

- Использования имеющейся прибыли:

- на дивиденды: Дт 84 Кт 75.2;

- на зарплату: Дт 84 Кт 70;

- на резервы: Дт 84 Кт 82.

- Компенсации выявленного убытка:

- за счет резервов: Дт 82 Кт 84;

- с применением добавочного капитала фирмы: Дт 83 Кт 84;

- за счет взносов владельцев: Дт 75.1 Кт 84.

В принципе, образовавшуюся прибыль можно никак не тратить, а убыток — не погашать, если так решит собрание учредителей (и если закон не предписывает делать иного в том или ином случае). Не исключено, что прибыль придется пустить на компенсацию «просадок» по итогам года (а убыток в конечном счете получится компенсировать за счет прибыли, которая образуется на счете 84).

Нераспределенная прибыль, показываемая на счете 84, фиксируется в конце года, прежде всего исходя из размера чистой фактической прибыли. То же и с убытком. Прибыли и убытки, зафиксированные в разные годы и показанные на счете 84 при закрытии баланса, подлежат взаимному зачету.

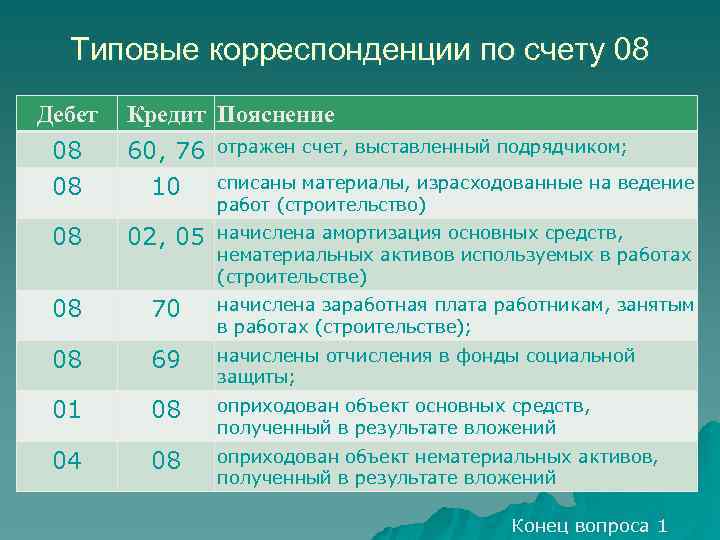

Основные проводки с 10 счетом

В таблице мы собрали основные бухпроводки, где фигурирует 10 счет.

| Дебет | Кредит | Суть операции |

| 10 | 15 | Оприходовали материалы (при использовании счета 15) |

| 10 | 20 | Произвели материалы на основном производстве |

| 10 | 23 | Произвели материалы на вспомогательном производстве |

| 10 | 29 | Произвели материалы на обслуживающем производстве |

| 10 | 60 | Приобрели материалы у поставщика |

| 10 | 66/67 | Получили материалы в качестве краткосрочного / долгосрочного товарного кредита |

| 10 | 71 | Приобрели материалы через подотчетное лицо |

| 10 | 75 | Материалы внесены в качестве вклада в уставный капитал |

| 10 | 91 | Оприходован излишек материалов, найденный при инвентаризации |

| 08 | 10 | Списали материалы для ввода в эксплуатацию основных средств |

| 20 | 10 | Отдали материалы в основное производство |

| 25 | 10 | Использовали материалы на общепроизводственные нужды |

| 26 | 10 | Списали материалы на общехозяйственные расходы |

| 28 | 10 | Списали материалы для устранения брака |

| 29 | 10 | Передали материалы для нужд обслуживающего производства |

| 44 | 10 | Списали материалы на расходы для продажи |

| 91 | 10 | Списали стоимость проданных материалов |

| 94 | 10 | Обнаружили недостачу материалов при инвентаризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет сырья и материалов в разрезе складов, цехов, видов и серий. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

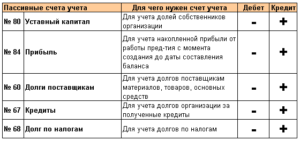

Дебет и кредит

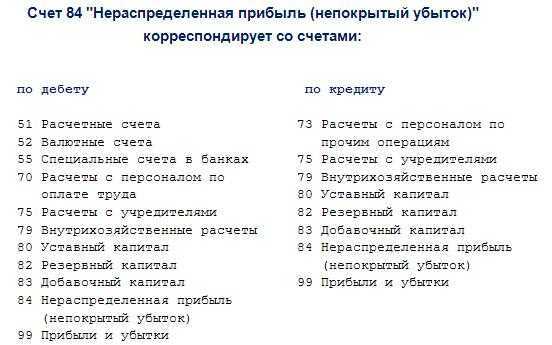

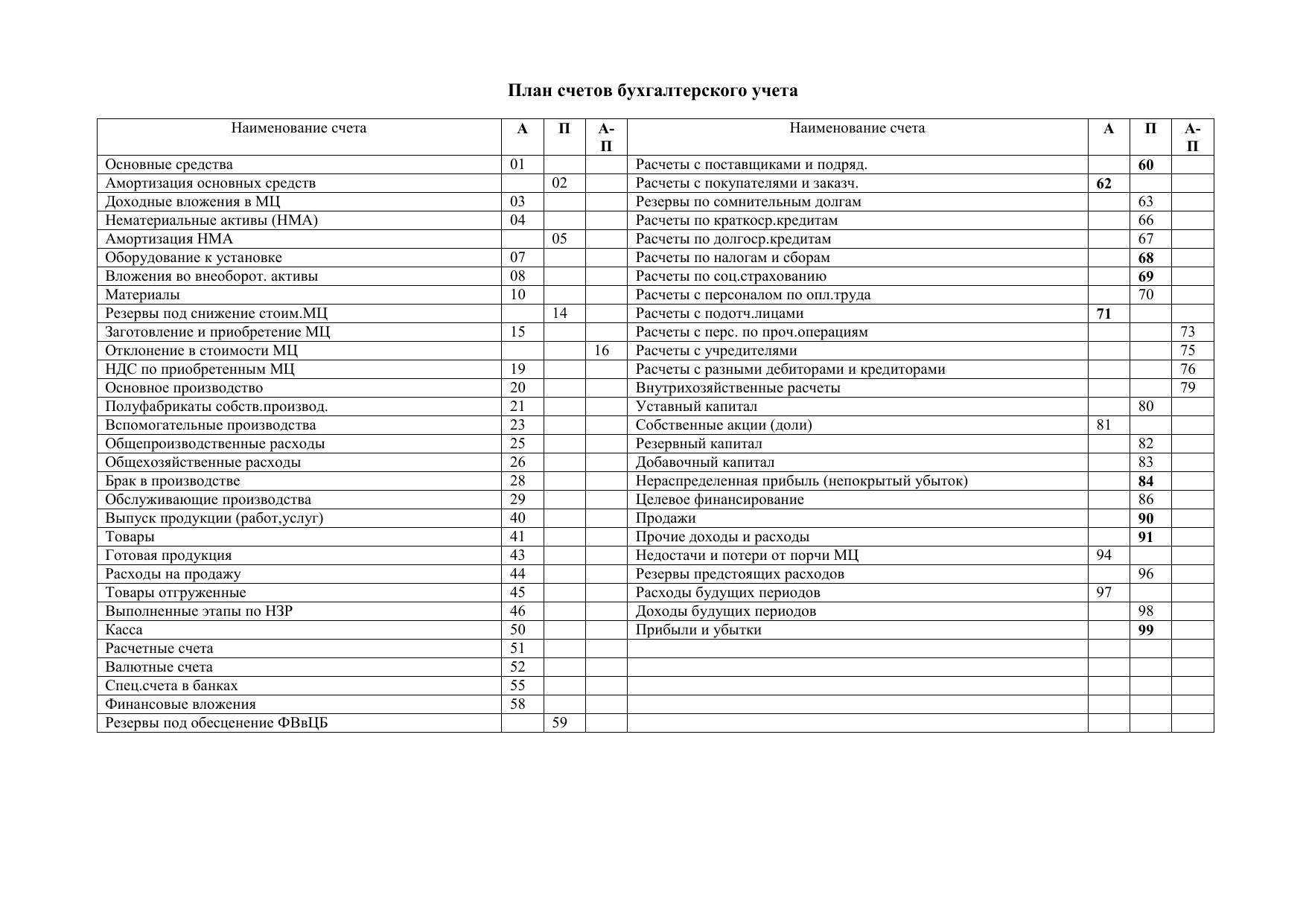

84 регистр корреспондирует и по дебету, и по кредиту. По дебету:

- 51 — расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 — валютные счета. На них хранятся денежные средства в иностранном эквиваленте.

- 55 — счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием служит чековая книжка, платежная документация, за исключением векселей, счета особые и специальные.

- 70 — оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 — расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 — расчеты внутрихозяйственного типа.

- 80 — уставной капитал.

- 82 — содержит сведения о размере и изменениях резервных средств компании.

- 83 — добавочный капитал.

- 84 — прибыль, которую еще не распределили.

- 99 — прибыль и убытки.

В приказе 94н закреплено, что означает дебетовое сальдо по счету 84 — образование непокрытого убытка, то есть отрицательный финансовый результат. Сумму убытка списывают заключительными декабрьскими оборотами — по дебету 84 и кредиту 99.

По кредиту:

- 73 — расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 — расчеты с учредительными лицами;

- 79 — расчеты внутрихозяйственного вида;

- 80 — уставной капитал;

- 82 — резервный капитал;

- 83 — добавочный капитал;

- 84 — непокрытый убыток или нераспределенная прибыль;

- 99 — доход, полученный от деятельности организации, и возникающие в процессе ее функционирования убытки.

В том же приказе 94н определено, что означает конечное сальдо по кредиту счета 84 — величину накопленной прибыли. Его списывают заключительными декабрьскими оборотами — по дебету 99 и кредиту 84.

Начисление за счет прибыли проводки

Счет прибыли является основным счетом, на котором отражается прибыль компании. Проводки на этом счете позволяют определить, какие расходы и обязательства могут быть покрыты за счет прибыли.

Начисление за счет прибыли проводится по принципу дебет 84 кредит 01. При этом сумма расходов или обязательств указывается в дебете счета 84 (Счета учета доходов и расходов), а в кредите указывается счет 01 (Счет прибыли).

В результате таких проводок сумма прибыли компании уменьшается, так как средства переводятся на покрытие расходов или обязательств. Это позволяет корректно отразить финансовое состояние компании и использовать счет прибыли для определения ее финансовых возможностей.

Порядок переноса убытков при УСН

Переносить убытки на будущие налоговые периоды могут только налогоплательщики с объектом налогообложения «доходы минус расходы». Перенос убытков означает уменьшение налоговой базы текущего налогового периода по «упрощенному» налогу на размер убытков, которые были получены по итогам за прошлые налоговые периоды (п. 7 ст. 346.18 НК РФ).

Правила переноса убытков прошлых налоговых периодов:

- Перенести можно только убытки, полученные за налоговые периоды, в которых применялась УСН с объектом «доходы минус расходы», и только в том случае, если в периоде переноса также применяется этот объект налогообложения.

- При определении убытка в расчет принимают только доходы и расходы, которые учитывались по правилам главы 26.2 НК РФ.

- Убытки уменьшают налоговую базу налогового периода.

- Налогоплательщик вправе сам определить в каком порядке, и в какой сумме переносить убытки прошлых периодов.

- Налогоплательщик вправе осуществлять перенос убытка, полученного за налоговый период, не более чем на 10 налоговых периодов. Например, если убыток получен по итогам за 2018 год, то последний год, когда этот убыток может быть учтен в уменьшение налоговой базы по налогу при УСН — 2028 год.

- Перенос убытков отражают в налоговом учете: в Книге учета доходов и расходов в III разделе указывают общую сумму убытков в разрезе каждого «убыточного» налогового периода и сумму, которую принимают в уменьшение налоговой базы отчетного налогового периода.

Раздел III Книги заполняют так:

| Строки | Содержание операции |

|---|---|

| 010 — 110 | Суммы убытков, полученных в предшествующие 10 лет при применении УСН с объектом «доходы минус расходы», которые не были учтены в расходах в предшествующие годы |

| 120 | Налоговая база за текущий год = строка 040 справки к разд. I Книги. Если налоговая база равна нулю или в текущем году получен убыток (отражен по строке 041 Справки к разд. I Книги), убыток прошлых лет учесть в расходах текущего года нельзя |

| 130 | Сумма убытка прошлых лет, которая учитывается в расходах текущего года (не может быть больше суммы по строке 120). В декларации сумму отражают по строке строка 230 раздел 2.2 |

| 140 | Сумма убытка, полученного в текущем году, = строки 041 Справки к разд. I книги (при заполненной строке убыток прошлых лет учесть в расходах текущего года нельзя) |

| 150 — 250 | Суммы убытков прошлых лет, не учтенные в расходах в текущем году, и убытка, полученного в текущем году. Эту сумму можно перенести на будущее (с учетом ограничения периода переноса убытков — 10 лет) |

В налоговой декларации отражают сумму убытка прошлых периодов, которую принимают в уменьшение налоговой базы отчетного налогового периода (строка 230 раздел 2.2).

- При смене объекта:— с «доходы минус расходы» на «доходы» налогоплательщик теряет право на перенос убытков прошлых периодов;— с «доходы минус расходы» на «доходы» и потом обратно на «доходы минус расходы» применение переноса убытков возобновляют при условии, что не прошло 10 лет (письмо Минфина России от 16.03.2010 № 03-11-06/2/35).

- Убытки, полученные от деятельности, по которым применялись иные режимы налогообложения, не переносят при УСН (абз. 8 п. 7 ст. 346.18 НК РФ).

- Убытки нескольких налоговых периодов переносят на будущее в той очередности, в которой они получены (абз. 5 п. 7 ст. 346.18 НК РФ).

- Налогоплательщик обязан хранить документы, подтверждающие убыток, и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока переноса убытков (абз. 7 п. 7 ст. 346.18 НК РФ).

Зачем нужен счет 84

Как мы уже выяснили, на счете 84 отображаются те средства, которые получены в виде чистой прибыли, но не выплаченные в виде дивидендов или не использованные для увеличения УК, резервного и добавочного капитала.

Ведение счета в бухгалтерии предприятия осуществляется следующим образом:

1. В конце отчетного периода (как мы уже выяснили, он совпадает с календарным годом) на дебет 84 счета заносится непокрытый убыток, списываемый со счета 99. Если результат закрытия последнего оказывается положительным, он переносится на кредит 84 счета (прибыль).

2. Часть прибыли, которая выплачивается учредителям организации, отражается на дебете 84 и кредите 75 счетов.

3. Таким же образом осуществляется проводка средств, выплаченных сотрудникам предприятия в качестве заработной платы (Дебет 84 Кредит 70).

• Дебет 84 Кредит 80 – увеличение УК за счет НРП;

• Дебет 80 Кредит 84 – УК организации уменьшается до объема чистых активов;

• Дебет 82 Кредит 84 – уменьшение суммы убытков за счет РК;

• Дебет 83 Кредит 84 – использование добавочного капитала для частичного или же полного покрытия убытков;

• Дебет 84 Кредит 84 – данная операция производится внутри самого счета и обозначает либо открытие фонда для накопления НРП, либо перевод средств в резервна предстоящие крупные приобретения;

• Дебет 84 Кредит 83 – увеличение добавочного капитала за счет нераспределенной прибыли;

• Дебет 75 Кредит 84 – покрытие убытков средствами акционеров или владельцев организации.

Преимущества начисления за счет прибыли проводки

Начисление за счет прибыли проводки представляет собой метод бухгалтерского учета, который позволяет использовать прибыль компании для компенсации расходов или погашения долгов.

Основные преимущества начисления за счет прибыли проводки:

- Экономическая эффективность. Зачастую прибыль, полученная компанией в текущем периоде, может быть использована для оплаты текущих расходов или уменьшения общей суммы долгов. Таким образом, компания может эффективно распорядиться полученными средствами и избежать проблем с погашением долгов или неплатежеспособности.

- Упрощение процесса учета. Начисление за счет прибыли проводки помогает упростить процесс бухгалтерского учета, так как появляется возможность использовать прибыль для погашения долгов или оплаты текущих расходов без необходимости привлечения дополнительных средств извне.

- Гибкость. Применение метода начисления за счет прибыли проводки позволяет компании гибко управлять своими финансами. Если возникают неожиданные или срочные расходы, компания может быстро реагировать и использовать прибыль для их покрытия, не нарушая при этом текущую финансовую политику.

- Снижение затрат на заемные средства. Если компания имеет долговые обязательства, использование прибыли для погашения долгов позволяет снизить затраты на заемные средства. Это может быть особенно полезно в случае высоких процентных ставок или нестабильной финансовой ситуации.

Таким образом, использование начисления за счет прибыли проводки является эффективным инструментом управления финансами компании, который позволяет оптимизировать расходы, упростить процесс учета и гибко реагировать на изменения финансовой ситуации.

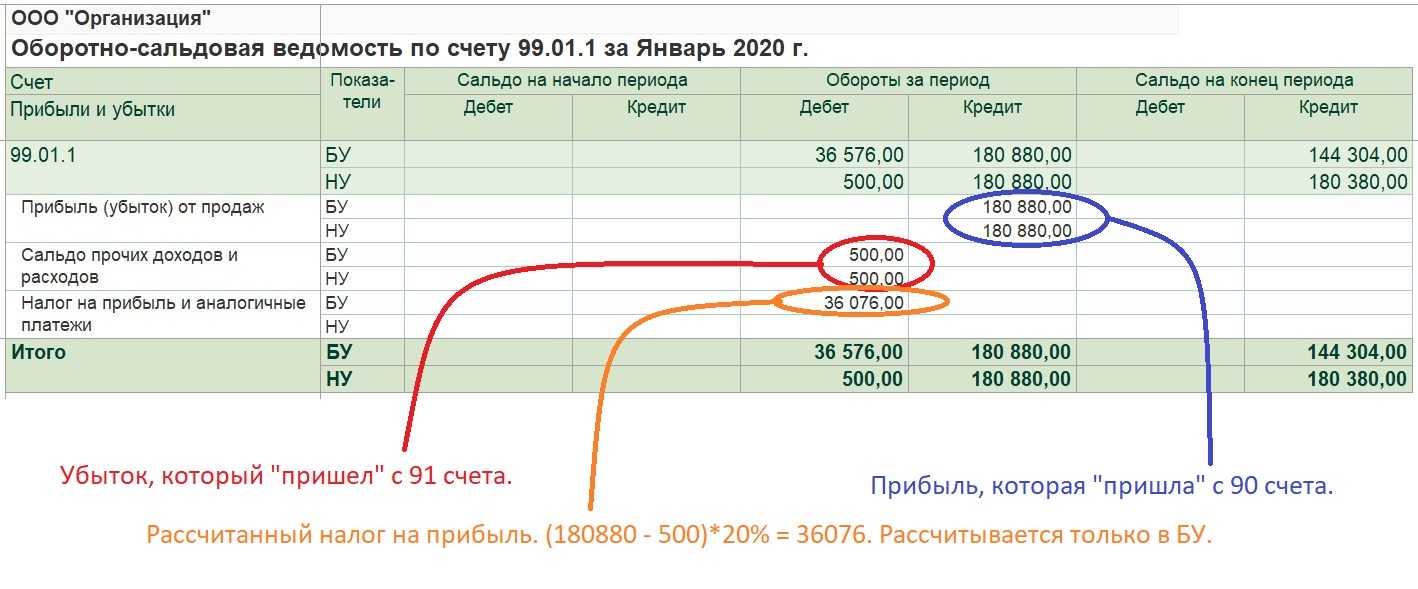

По итогам 2022 года у АО образовался убыток, который покрывался в последующие годы прибылью

По данному вопросу мы придерживаемся следующей позиции: Организация может распределить прибыль текущего года, оставшуюся в ее распоряжении после исчисления и уплаты на лога на прибыль, как на выплату дивидендов, так и дальнейшее погашение убытков прошлых лет. При начислении дивидендов следует исходить из того, чтобы их выплата не привела к тому, что стоимость чистых активов общества оказалась ниже размера его уставного капитала и резервного фонда (при его наличии), что недопустимо.

Обоснование позиции: При наличии непокрытых убытков прошлых лет общее собрание акционеров общества (далее — АО) вправе использовать на их погашение чистую прибыль отчетного года. Причем на эти цели может быть направлена вся сумма чистой прибыли отчетного года либо только ее часть (например, оставшаяся после выплаты дивидендов). Какая именно сумма направляется на покрытие убытков прошлых лет, указывается в протоколе общего собрания. Заметим, что порядок погашения убытков прошлых лет за счет чистой прибыли (в определенной сумме или в процентном отношении от чистой прибыли) может быть прямо установлен в уставе общества. В этом случае бухгалтер до проведения годового собрания акционеров отражает в бухгалтерском учете операцию по частичному погашению убытков прошлых лет и информирует об этом акционеров до даты проведения годового собрания. Впоследствии годовое общее собрание акционеров может принять решение о направлении дополнительно части чистой прибыли отчетного года на погашение убытков прошлых лет (в определенной сумме или проценте от чистой прибыли). В этом случае запись о погашении убытков в учете придется сделать дважды: по состоянию на 31 декабря отчетного года (о направлении на эти цели части чистой прибыли, предусмотренной в уставе общества) и на дату проведения годового собрания (об использовании дополнительной части чистой прибыли). При решении вопроса о выплате дивидендов в АО следует учитывать, что в некоторых случаях закон запрещает принимать решение о распределении прибыли АО, а в других — выплачивать дивиденды, даже если решение о распределении уже принято (п. 15 постановления Пленума ВАС РФ от 18.11.2003 N 19). Наличие убытков у АО за отчетный период само по себе не является препятствием для выплаты дивидендов. Однако АО не вправе принимать решение о распределении своей прибыли между акционерами, если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения (п. 1 ст. 43 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Поэтому, перед тем как принять решение о выплате промежуточных дивидендов, следует рассчитать чистые активы. Для определения стоимости чистых активов ООО используется Порядок определения стоимости чистых активов (утвержден приказом Минфина России от 28.08.2022 N 84н). Дивиденды можно выплачивать, если в текущем году на синтетическом счете 99 «Прибыли и убытки» есть чистая прибыль и на счете 84 «Нераспределенная прибыль (непокрытый убыток)» имеется положительный, то есть кредитовый остаток, что свидетельствует об отсутствии непогашенных убытков прошлых лет. Полагаем, что при наличии убытков прошлых лет в большинстве случаев у организаций чистые активы не могут превышать уставный капитал, поэтому в такой ситуации можно прийти к выводу, что до покрытия убытка прошлых лет у организации нет основания для выплаты дивидендов. В то же время в случае наличия (получения) прибыли текущего года ее часть может быть направлена на выплату дивидендов (при соблюдении условий, указанных выше).