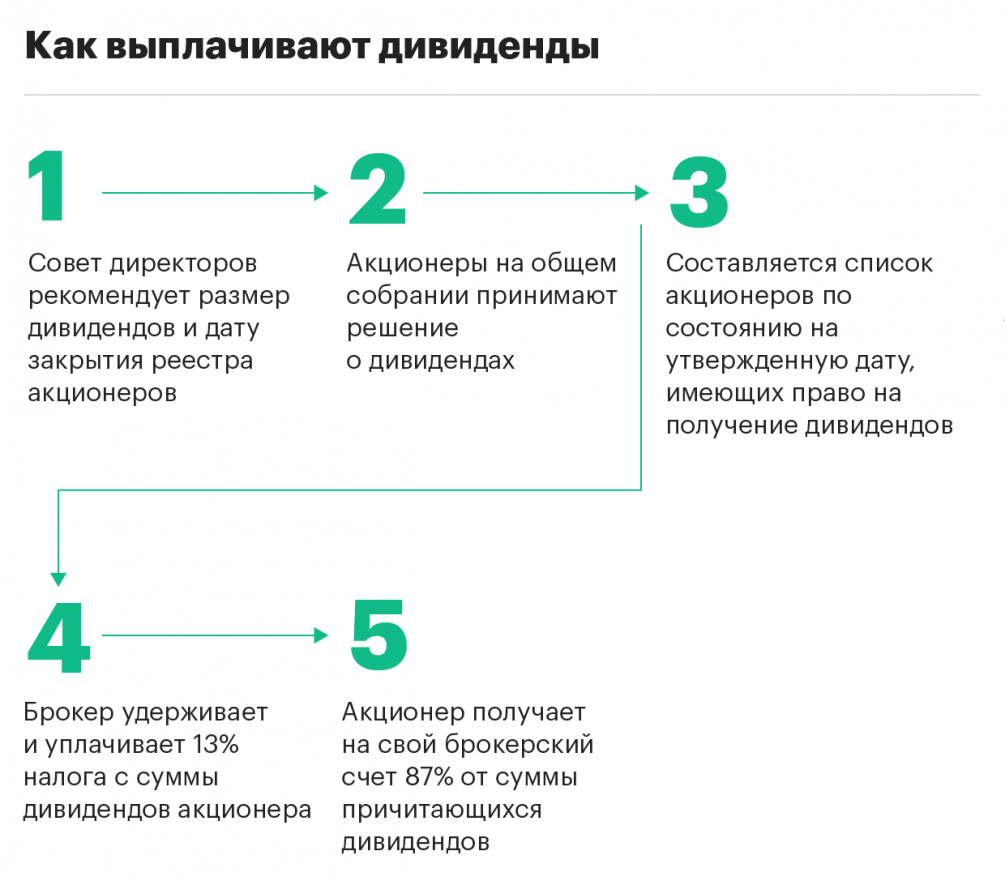

Налоги при выплате дивидендов участнику — юридическому лицу

В этом случае также, как и по выплатам физическим лицам, при выплате дивидендов общество выступает в роли налогового агента, оно должно удержать и перечислить налог с выплачиваемой прибыли.

Ставка налога на прибыль с дивидендов для участников-российских юридических лиц — 13%, для иностранных юридических лиц — 15 %. Но есть и ставка 0% — по дивидендам, которые вы платите материнской российской компании (или иностранной компании, которая самостоятельно в установленном порядке признала себя резидентом РФ). На день принятия решения о выплате дивидендов она должна владеть как минимум 50% в уставном капитале вашей фирмы не менее 365 дней подряд (пп. 2 п. 3 ст. 284 НК РФ).

Кроме того, при исчислении налога с дивидендов необходимо учитывать возможность применения налогового вычета по дивидендам, выплачиваемым участнику ООО, если организация сама получает также дивиденды, облагаемые по ставке 13 %. Расчет аналогичный, как по выплатам физическим лицам.

Также необходимо учитывать, что при непропорциональном распределении чистой прибыли налоговые последствия: налог на прибыль с суммы дохода, которая превышает сумму дивидендов, рассчитанную пропорционально доле участника обществ, рассчитывается по ставке 20 процентов.

Начисление дивидендов физическому лицу-нерезиденту РФ

Установить статус Нерезидент можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица — ссылка Налог на доходы.

Нужно указать:

- Статус – Нерезидент;

- Установлен с – дата установления статуса физического лица.

Если получатель — физическое лицо-нерезидент РФ (в нашем примере это Кутузов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 15%, изменить ее нельзя.

В документе указывается

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Виды дивидендов

Прежде чем узнать, как правильно рассчитать дивиденды, следует ознакомиться с существующими типами подобных выплат. Они зависят от ряда характеристик ценных бумаг.

Акции бывают простыми и привилегированными. В первом случае ценные бумаги предоставляют своему держателю право голоса на собрании акционеров и отражают его долю в уставном фонде организации. Они дают право на получение прибыли и соответствующей части имущества при ликвидации компании (после погашения задолженности перед кредиторами).

Простые акции считаются ценными бумагами с достаточно высоким показателем риска. Если предприятие получило недостаточный размер чистой прибыли в отчетном периоде или было принято решение направить все средства на развитие компании, акционер может не получить дивиденды в текущем году вообще.

Рассчитать дивиденды по привилегированным акциям будет проще, зная особенности этих ценных бумаг. Они не дают права своему владельцу участвовать в голосовании на общем собрании. Однако такие держатели акций первыми получают доход при распределении чистой прибыли. При этом уровень риска будет гораздо ниже, чем для владельца предыдущей разновидности ценных бумаг. Также при ликвидации организации держатель привилегированных акций получает первоочередное право на получение соответствующей доли имущества.

Другими словами, в ситуации, когда происходит распределение чистой прибыли, больше вероятность получить прибыль от своих ценных бумаг есть у владельца привилегированных акций. Первоочередное право сохраняется для него и при распределении ликвидационных выплат. Так как этот тип ценных бумаг не имеет высокого уровня риска, выплаты по нему будут минимальными. Больший доход могут получить владельцы простых акций. Однако риск в этом случае будет гораздо выше.

Стоимость акций на фондовом рынке будет больше, если компания выплачивает дивиденды стабильно, а размер распределяемой чистой прибыли достаточно высок. Поэтому компании, осуществляющие такую торговлю, заинтересованы в выплате обязательств по своим ценным бумагам. В этом случае растет и стоимость самой компании.

Дивиденды также различают по периоду выплат. Бывают ценные бумаги, которые оплачивают раз в год, квартал, полгода. По способу погашения выделяют денежные дивиденды и оплачиваемые в виде имущества.

Выплата дивидендов наличными через кассу

Но даже если участники ООО примут решение выплатить дивиденды наличными за счет выручки, им надо учитывать следующее. В отношении расходования наличной выручки из кассы организации установлен ряд ограничений. Перечень целей, на которые можно потратить средства из кассы, приведен в пункте 2 указания ЦБ РФ от 7 октября 2013 г. № 3073-У. Выплата дивидендов в нем не поименована.

Дивиденды выплачивают деньгами или в натуральной форме, то есть другим имуществом. Причем выплатить дивиденды акционерам деньгами можно только безналично. Участникам же ООО дивиденды можно выплачивать как через кассу, так и на банковский счет. Такой порядок следует из статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

Начисление дивидендов: проводки

1. Определение суммы дивидендов:

Первым шагом является определение суммы дивидендов, которую компания готова выплатить учредителю. Данная сумма может быть рассчитана на основе финансовых результатов компании, подготовленных на отчетную дату

Важно учесть, что сумма дивидендов должна соответствовать положениям закона и уставу компании

2. Подготовка документов:

После определения суммы дивидендов необходимо подготовить соответствующие документы, которые позволят оформить начисление и выплату дивидендов. В основу этих документов положатся данные учредительного договора и учетной политики компании

Важно отметить, что дивиденды должны быть подписаны руководителями компании и учредителями

3. Проведение проводок:

Следующий шаг — проведение проводок по начислению дивидендов в учетной системе компании. Для этого необходимо использовать соответствующие счета учета, указанные в учетной политике. Например, дивиденды могут начисляться на счет «Расчеты с учредителями»

Важно учесть, что проводки должны быть согласованы с бухгалтером компании и соответствовать требованиям законодательства

4. Обновление бухгалтерской отчетности:

После проведения проводок необходимо обновить бухгалтерскую отчетность компании, чтобы отразить начисленные дивиденды. Это может включать обновление баланса, отчета о прибылях и убытках, а также других финансовых отчетов.

5. Выплата дивидендов:

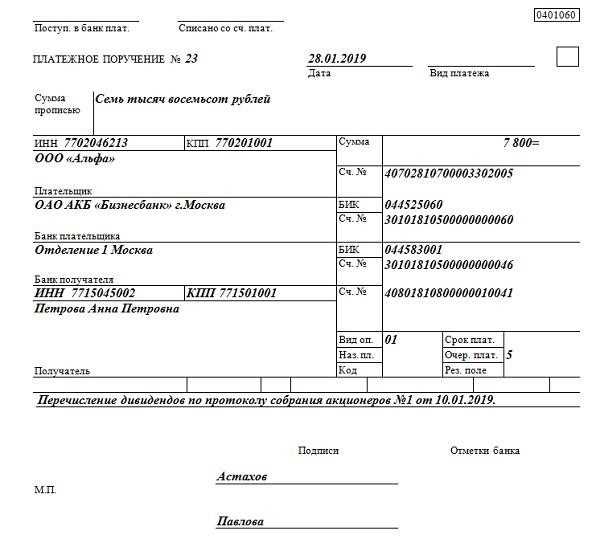

Последним этапом является фактическая выплата дивидендов учредителю компании. Для этого необходимо использовать соответствующие документы, например, платежное поручение

Также важно отметить, что выплаты дивидендов могут быть облагаемы налогом, поэтому необходимо учесть требования налогового законодательства и произвести соответствующие удержания

В итоге, проведение операций по начислению дивидендов требует выполнения ряда этапов, начиная от определения суммы дивидендов и подготовки необходимых документов, до проведения соответствующих проводок и фактической выплаты

Важно учесть также требования законодательства и учетной политики компании. Эффективное и правильное проведение всех операций гарантирует правомерность выплаты дивидендов и обеспечивает финансовую прозрачность компании

Условия для выплаты дивидендов

Акционерное общество или ООО вправе выплатить дивиденды, только если на момент выплаты нет ограничений, предусмотренных законом (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

Условия выплаты дивидендов:

1) принято решение о выплате дивидендов в соответствии с очередностью их объявления (п. 3 ст. 42, п. п. 2, 3 ст. 43 Закона об АО, п. п. 1, 2 ст. 28 Закона об ООО);

2) нет ограничений на выплату дивидендов, а именно (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО):

- общество не отвечает признакам несостоятельности (банкротства) или они не появятся у общества в результате их выплаты;

- стоимость чистых активов общества больше уставного капитала и резервного фонда (при его наличии) и не станет меньше их размера в результате выплаты.

Кроме того, при наличии в АО совета директоров обязательно должны быть рекомендации совета директоров по размеру дивидендов (п. 4 ст. 42, п. 1 ст. 64 Закона об АО). В уставе ООО такие рекомендации могут включаться по аналогии.

Также законами могут быть предусмотрены и иные условия. Например, банк со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации, содержащего основания его направления, до дня получения разрешения не вправе принимать решения о распределении прибыли (выплате дивидендов), а также распределять прибыль (выплачивать дивиденды), если это приведет к нарушению обязательных нормативов, установленных Банком России (ст. 72 Закона о Банке России).

После того как указанные обстоятельства отпадут (прекратятся), общество обязано выплатить дивиденды (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Как правильно выплатить дивиденды

Теперь разберем на примере, как выплатить дивиденды ООО в 2023 году. Представим, что у нас строительная компания «Карась», которая неплохо сработала во втором квартале, и собственник хочет вывести дивиденды.

Шаг 1. Посчитать чистую прибыль. Дивиденды платят только из чистой прибыли — прибыли после вычета всех расходов и уплаты налогов. Размер чистой прибыли можно посмотреть в отчете о прибылях и убытках, или ОПиУ. Если у вас нет ОПиУ, поможет статья «Как начать вести учет денег в бизнесе», но мы надеемся, что есть.

В дивиденды может пойти сумма не больше размера чистой прибыли в ОПиУ

В дивиденды может пойти сумма не больше размера чистой прибыли в ОПиУ

При выплате дивидендов всегда нужно ориентироваться на размер чистой прибыли в ОПиУ — даже если на счете в банке денег больше.

Шаг 2. Выбрать дивидендную стратегию. О стратегии мы говорили выше, здесь скажем лишь кратко: деньги распределяют на дивиденды, развитие и подушку безопасности. Сколько и на что именно пойдет, зависит от целей компании.

Строительная компания «Карась» работает давно, крепко стоит на ногах, но планирует масштабироваться. Поэтому собственник решает, что 50% прибыли выведет себе, а 50% — направит на развитие.

Шаг 3. Определить периодичность выплат. Дивиденды можно выплачивать с любой периодичностью, но лучше, чтобы была четкая система: например, раз в квартал или раз в полгода. Если выводить деньги когда стукнет в голову, возникнет бардак в финансах. В Нескучных дивиденды выводят раз в неделю — так тоже можно. Об этом у нас есть отдельная статья.

Если вы только начинаете, советуем тренироваться на квартальных выплатах. Если они будут проходить безболезненно для компании, можно попробовать платить чаще.

Шаг 4. Создать отдельный счет под дивиденды. Мы говорили, что нередко бывает так: прибыль есть, а денег на счете нет. Или деньги на счете есть, но скоро выплачивать зарплаты, и если деньги вывести, возникнет кассовый разрыв. Чтобы таких ситуаций не было, дивиденды лучше копить на отдельном счете — направлять на него часть всех поступлений, например 10%. Мы называем это системой фондов — подробнее о том, как ее организовать, рассказали в статье «Как не проесть всю прибыль: система фондов и счетов».

Шаг 5. Сверить сумму на счете и в отчетности. Перед тем как выплачивать дивиденды, нужно убедиться, что цифры в ОПиУ и суммы на накопительном счете совпадают. Если это не так, цифры нужно свести.

Еще с дивидендов компания платит налог — 13%. Если налоговая база больше 5 млн или собственник — нерезидент РФ, то 15%. Тут всё как с НДФЛ, ничего нового.

Читать в Нескучных:

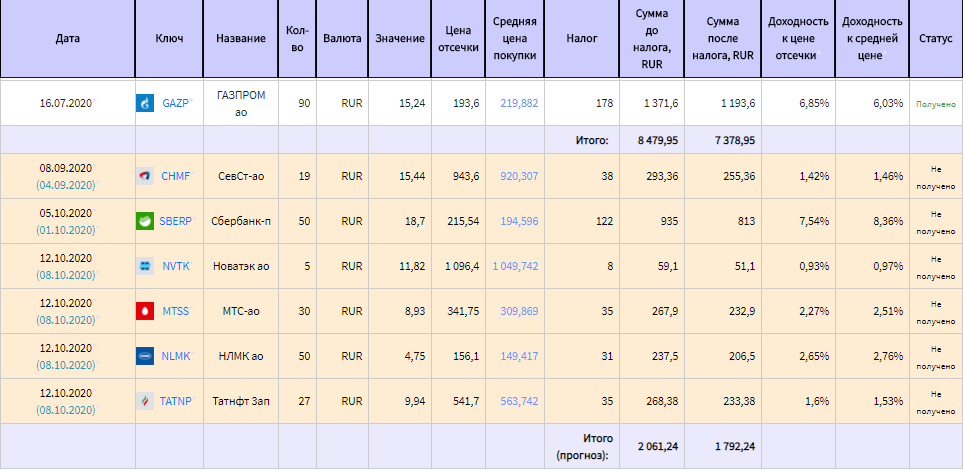

Как выплачиваются дивиденды по акциям

Поэтапный процесс выплаты дивидендов:

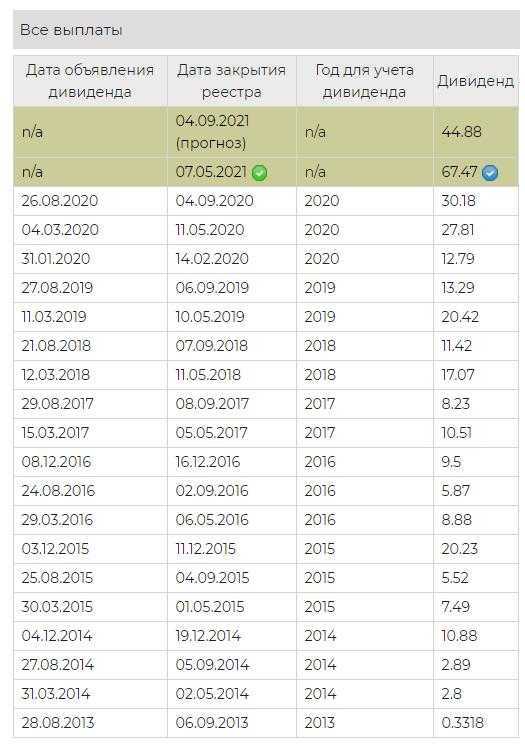

- Человек / компания покупает одну или несколько акций. Чтобы получить выплаты, это нужно сделать до закрытия реестра. Причём чем ближе к этой дате, тем обычно ценные бумаги дороже, поэтому покупку лучше сделать заранее.

- Компания проводит совет директоров, на котором решаются основные вопросы с выплатами и устанавливаются даты. Обычно, когда размер дивидендов уже известен, стоимость акций повышается. И наоборот – если выплаты ниже, чем ожидалось, акции могут подешеветь.

- Не позднее 25 дней (или 10, если дивиденды уходят депозитарию брокера или УК) эмитент производит выплаты. Если вы клиент брокера в РФ, на брокерский счёт деньги поступают напрямую, но и брокеру понадобится несколько дней для распределения средств.

Процедура повторяется с той периодичностью, которая установлена для выплат, то есть раз в год, квартал или полугодие.

Выплата дивидендов учредителям ООО: основания в 2023 году, ставка по налогу, пошаговая инструкция

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

Пример вычисления доходности

Рассчитать размер дивидендов можно по приведенной выше методике. Однако оценить рентабельность подобных инвестиций можно при помощи расчета доходности. Для этого следует рассмотреть несложную методику.

По приведенным выше формулам следует найти дивиденды, которые выплачивает компания на одну акцию. Далее на фондовом рынке следует рассмотреть котировочную стоимость ценных бумаг организации на момент проведения исследования. Далее производится расчет:

ДД = Д/КС, где ДД – дивидендная доходность, КС – котировочная стоимость акции.

Эта методика позволяет сравнить сумму, которую участник получил в виде дивидендов, и реальную стоимость акции. Чем больше представленный показатель, тем большую доходность имеют ценные бумаги. Это доход, который получает владелец от применения в хозяйственной деятельности компании его инвестиций.

Чтобы было понятно, как рассчитать дивиденды, пример определения доходности следует изучить в процессе определения этих показателей. Допустим, участник владеет 50 простыми акциями. Каждая из них стоит 20 руб. Дивиденды в текущем периоде были выплачены на каждую ценную бумагу в размере 1 руб. Сумма дивидендов будет рассчитана так:

Д = 50 * 1 = 50 руб.

Доходность будет следующей:

ДД = 1/20 = 0,05 = 5%

В этом году инвестиции принесли доход в 5%. Если компания на протяжении нескольких лет стабильно выплачивает дивиденды, инвестору может быть выгодно получать небольшой, но устойчивый доход. В этом случае он может инвестировать свои средства в деятельность компании. Однако в некоторых случаях лицо, владеющее капиталом, хочет получать большой доход. В этом случае он должен рассмотреть варианты финансирования в более рисковые проект. Тогда приобретение представленных выше акций будет не лучшим вариантом. Следует поискать организацию, которая предлагает более высокую доходность ценных бумаг.

О распределении прибыли.

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Как выплачивать дивиденды учредителям ООО в 2023 году: пошаговая инструкция

Еще немаловажные требования: чистые активы общества должны стоить выше, чем уставный и резервный капитал вместе взятые. Также в компании не должно быть признаков банкротства на момент рассмотрения судьбы прибыли, а также после того, как выплата дивидендов состоится. То есть риски распределения существуют на стадии банкротства юрлица.

Схему выплаты дивидендов учредителям ООО в 2023 году мы представили в виде удобной пошаговой инструкции. Этапов – несколько. Ведь пока причитающиеся деньги окажутся в кармане (кошельке) или на счете собственника, они проходят определенный путь. Более того, непосредственные расчеты с участниками – это еще далеко не конец процедуры.

Источник дивидендов ООО

Проценты от вкладов в уставный капитал

Учредители ООО могут вносить в уставный капитал свои деньги или другие ценные активы. В этом случае они получают долю в уставном капитале и становятся участниками общества. Как правило, размер доли определяется пропорционально внесенным учредителями вкладам. В дальнейшем, при распределении прибыли ООО, учредители могут получать доход в виде процентов от вкладов, который является источником дивидендов.

Прибыль от инвестиций

ООО может инвестировать средства в различные виды активов, такие как акции, облигации, недвижимость и т.д. При получении дохода от таких инвестиций, этот доход может быть использован для выплаты дивидендов учредителю.

Лицензионные выплаты и роялти

Если ООО обладает патентами, лицензиями на использование технологий или товарных знаков, оно может получать лицензионные выплаты от других организаций за право использования этих активов. При наличии таких доходов, ООО может использовать их для выплаты дивидендов учредителю.

Примерный расчет выплаты дивидендов

| Источник дохода | Сумма (руб.) |

|---|---|

| Прибыль ООО | 500 000 |

| Проценты от вкладов | 100 000 |

| Доход от инвестиций | 200 000 |

| Лицензионные выплаты | 50 000 |

| Общая сумма | 850 000 |

В данном примере, общая сумма доступной для выплаты дивидендов составляет 850 000 рублей. Распределение этой суммы между учредителем может производиться пропорционально долям в уставном капитале или согласно решению общего собрания участников.

Получение дивидендов: бухгалтерские проводки

Бухгалтерские проводки при получении дивидендов

1. Зачисление дивидендов на счет учредителя

- Счет «Дивиденды» (кредит) — увеличение на сумму полученных дивидендов

- Счет «Расчетный счет учредителя» (дебет) — уменьшение на сумму полученных дивидендов

2. Налоговые проводки

При получении дивидендов также следует учесть налог на доходы физических лиц. Для этого следует выполнить следующие проводки:

- Счет «Дивиденды» (дебет) — увеличение на сумму налога на доходы физических лиц

- Счет «Расчетный счет учредителя» (кредит) — уменьшение на сумму налога на доходы физических лиц

Пример бухгалтерских проводок

Для наглядности рассмотрим пример бухгалтерских проводок при получении дивидендов:

| Счет | Дебет | Кредит |

|---|---|---|

| Дивиденды | 10 000 руб. | |

| Расчетный счет учредителя | 10 000 руб. | |

| Дивиденды | 13% от суммы дивидендов | |

| Расчетный счет учредителя | 13% от суммы дивидендов |

В результате выполнения данных проводок счет «Дивиденды» будет увеличен на сумму полученных дивидендов, а счет «Расчетный счет учредителя» будет уменьшен на эту же сумму. Также будет учтен налог на доходы физических лиц, который будет списан со счета «Дивиденды» и учтен на счете «Расчетный счет учредителя».

Чем отличаются дивиденды при УСН и ОСН

Методом расчёта.

При ведении бухучёта расчёт чистой прибыли не вызывает затруднений ― это обязательный показатель баланса. С помощью современных бухгалтерских программ это делается достаточно просто.

Сложнее сделать это на УСН, ведущих учёт в Книге учёта доходов и расходов. В данном случае чистая прибыль считается по формуле:

ЧП = В – Р – З – Н

Где:

В ― выручка. Это полученная оплата за оказанные услуги или проданные товары. Не предоплата! Например, если в декабре пришло 500 рублей предоплаты, а товар был продан в январе ― эта сумма не берётся в расчёт выручки и прибыли за 2018 год.

Р ― расходы. Это фактически оплаченные расходы, понесённые и задокументированные в этом же отчётном периоде.

З ― задолженность. Любая, которая возникла в этом периоде, но не погашена до последнего его числа. Это может быть задолженность по зарплате, долг перед поставщиками, текущая непогашенная за конкретно этот период сумма кредита, займа процентов.

Н ― налоги за этот период, подлежащие оплате после отчётного периода.

Все показатели берутся за один и тот же период.

Звучит несложно. Но та самая Книга только в названии содержит слово «расходы». На самом деле их там нет. И законодательство не предусматривает никакого иного метода учёта расходов, кроме ведения бухучёта с применением плана счетов.

Большинство предпринимателей просто отнимают расходы по расчётному счёту от доходов за аналогичный период. Это самодеятельность. То же самое, что гадать на кофейной гуще.

Например, если часть расходов по счёту не подтверждена документально, они не должны быть включены в расчёт чистой прибыли. Соответственно, эта прибыль и доход собственника будут ошибочно завышены.

В 2019 году ставка подоходного налога на дивиденды и прочие доходы одинаковая ― 13%. Такое совпадение бывает не всегда. К тому же к дивидендам в 2019 году есть льгота. Если её применить к таким излишне выплаченным доходам, налог будет доначислен и насчитана пеня.

Пример 3.

Собственник не выплачивал дивиденды последние 3 года. В этом году он решил воспользоваться своим правом и применить к ним льготную ставку подоходного налога — 6%. Прибыль он посчитал неверно, и к выплате получилось 10 000 рублей. Собственник снял себе деньги и заплатил налог 6% — 600 рублей.

При проверке налоговая посчитала прибыль правильно, и оказалось, что она составляет 7 000 рублей, а не 10 000.

Получается, что 7 000 руб. — это дивиденды, и к ним можно применить ставку 6%. А 3 000 руб. — это просто доход, который при снятии облагается по общей ставке 13%.

7 000 руб. по ставке 6% = 420 руб.

3 000 руб. по ставке 13% = 390 руб.

Всего налог составляет 810 руб. Оплачено 600 руб. Следовательно, к доначислению и доплате 210 руб.

Наш ответ

На практике возможна ситуация, когда компания по итогам отчетных периодов получает прибыль и выплачивает промежуточные дивиденды, а год заканчивает с убытком. Здесь возникает риск, что по итогам года промежуточные суммы в целях налогообложения потеряют свой статус дивидендов.

По мнению контролирующих органов, такие выплаты перестают соответствовать определению дивиденда, содержащемуся в п. 1 ст. 43 НК РФ. Напомним, что в этой норме указано, что дивидендом признается доход акционера или участника общества именно при распределении прибыли, остающейся после налогообложения. Налоговики считают, что при получении убытка по окончании текущего (налогового) периода (то есть при отсутствии по итогам года прибыли, остающейся после налогообложения) доход, выплаченный акционерам (участникам) в виде сумм распределенной им прибыли (промежуточных дивидендов), не может квалифицироваться как дивиденды.

Такой позиции придерживаются налоговые органы и Минфин России (см., например, письма ФНС России от 19.03.2009 N ШС-22-3/210@, УФНС России по г. Москве от 15.07.2009 N 16-12/072669@, Минфина России от 05.03.2009 N 03-03-05/31).

Поэтому, если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, дивиденды, выплаченные за счет промежуточной чистой прибыли в течение года, то есть до окончания налогового периода, не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода.

С учетом вышесказанного можно сделать следующий вывод: отсутствие прибыли после налогообложения по итогам года автоматически превращает выплаченные за этот год промежуточные дивиденды в некий «иной доход» участников общества в целях налогообложения.

Налоговые последствия переквалификации дивидендов

в иной доход

|

Участник |

Налог и ставка по прочему доходу |

Налоговые последствия для участников |

Налоговые последствия для ООО |

|

Физлицо — резидент РФ |

НДФЛ — 13% |

Может возникнуть недоимка, если при расчете налога ООО применяло «дивидендный» вычет (учитывало дивиденды, полученные самим ООО). Если ООО не сможет доудержать налог, то участник должен будет доплатить налог сам на основании присланного ИФНС уведомления |

Если налог удержан не полностью (из-за применения «дивидендного» вычета) и доудержать его нет возможности, то ООО должно сообщить ИФНС и участнику о невозможности удержать налог и о сумме налога. В этом случае нужно также подать уточненные расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Российская компания |

— если ОСН — налог на прибыль по ставке 20%; — если УСН — налог по ставке исходя из объекта налогообложения |

ООО при безвозмездной передаче денег налоговым агентом не является. Поэтому участник должен уплатить налог самостоятельно. Кроме случая, когда доля участия в ООО больше 50%. Ведь тогда подарки от «дочек» не облагаются |

ООО должно подать уточненные декларации по налогу на прибыль, в которых отражались выплаченные дивиденды. Сумма налога на прибыль, перечисленная ООО как налоговым агентом, становится переплатой. Поэтому общество может обратиться в ИФНС за ее зачетом (возвратом) |

|

Физлицо — нерезидент РФ |

НДФЛ — 30% |

У участников как у налогоплательщиков есть обязанность доплатить налог. Но взыскать с них налог у ИФНС возможности нет. Поэтому требование об уплате налога ИФНС предъявит налоговому агенту |

ООО как налоговый агент должно потребовать у участников вернуть часть дивидендов в сумме неудержанного налога. И доплатить налог в бюджет. Иначе ООО при проверке могут оштрафовать за неполное удержание налога и взыскать с него неудержанный налог. Также следует подать уточненки: — по компаниям — налоговый расчет по налогу на прибыль; — по физлицам — расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Иностранная компания |

Налог на прибыль — 20% |

Но иногда с ИФНС можно поспорить. Так, для целей налогообложения дивидендом признается любой доход участника, полученный от ООО при распределении чистой прибыли пропорционально его доле <9>.

Следовательно, когда все эти условия соблюдены, выплаты в пользу участников должны расцениваться как дивиденды, даже если и были нарушены требования Закона об ООО.

Налог на прибыль организаций для Вашей организации

В случае переквалификации по окончании года выплаченных акционерам сумм организация не включает в состав расходов указанные суммы, так как такие затраты рассматриваются как безвозмездно переданное акционерам имущество (п. 16 ст. 270 НК РФ, Письмо ФНС России от 19.03.2009 N ШС-22-3/210@).