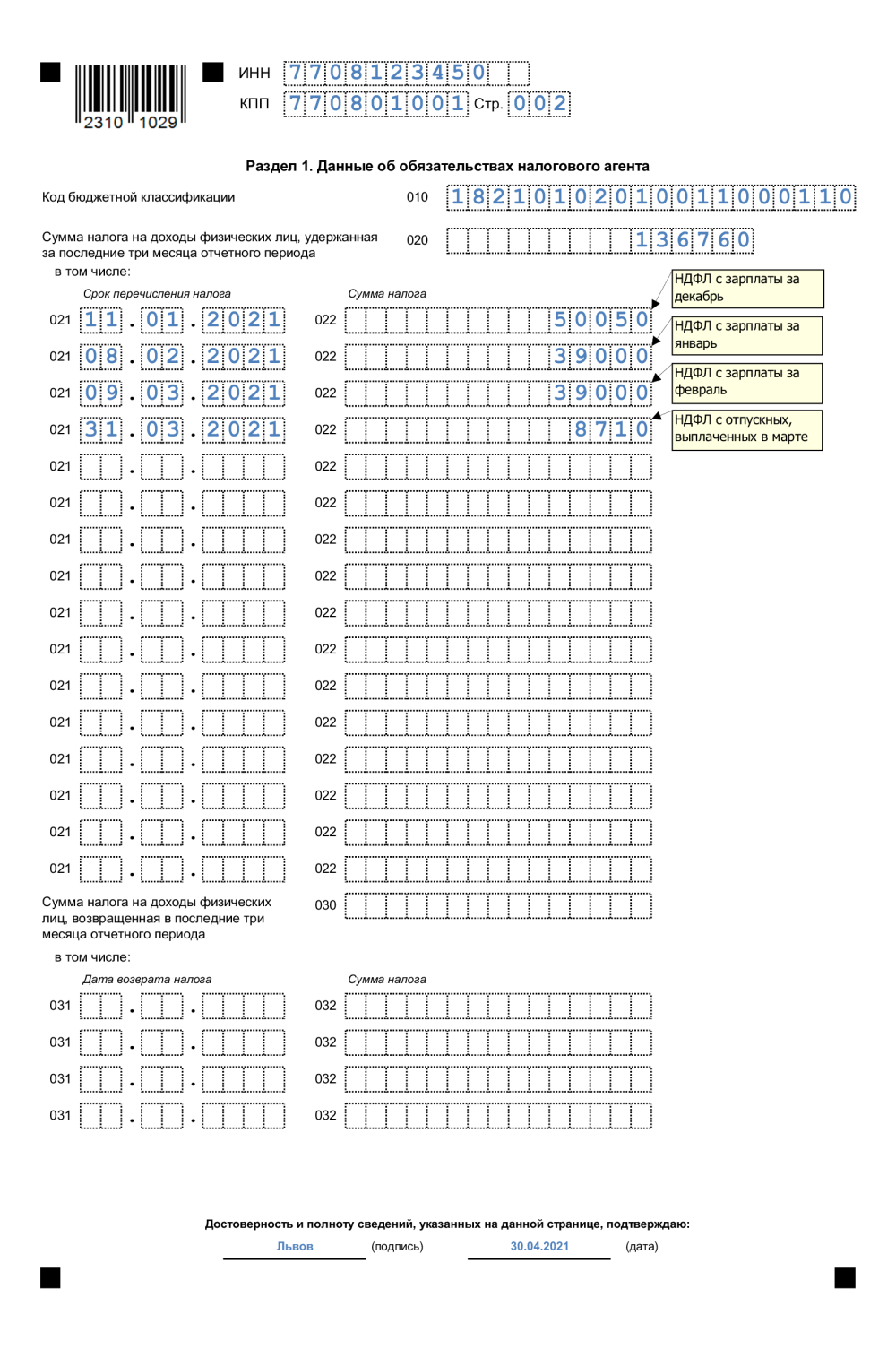

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

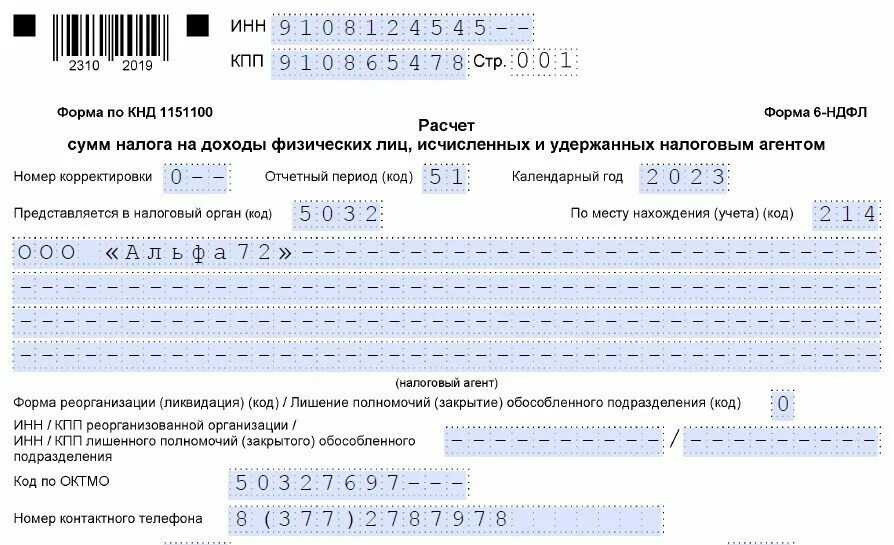

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

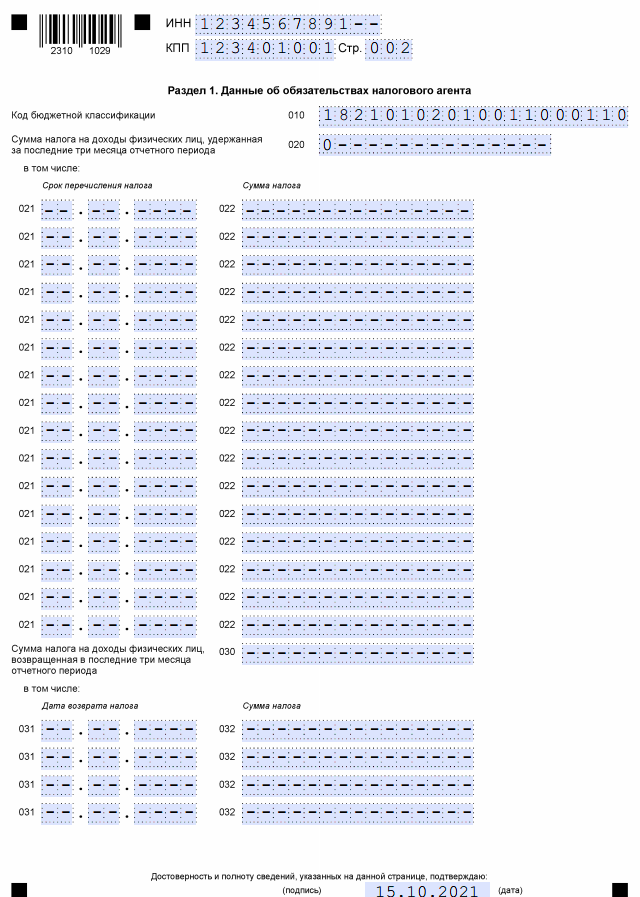

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

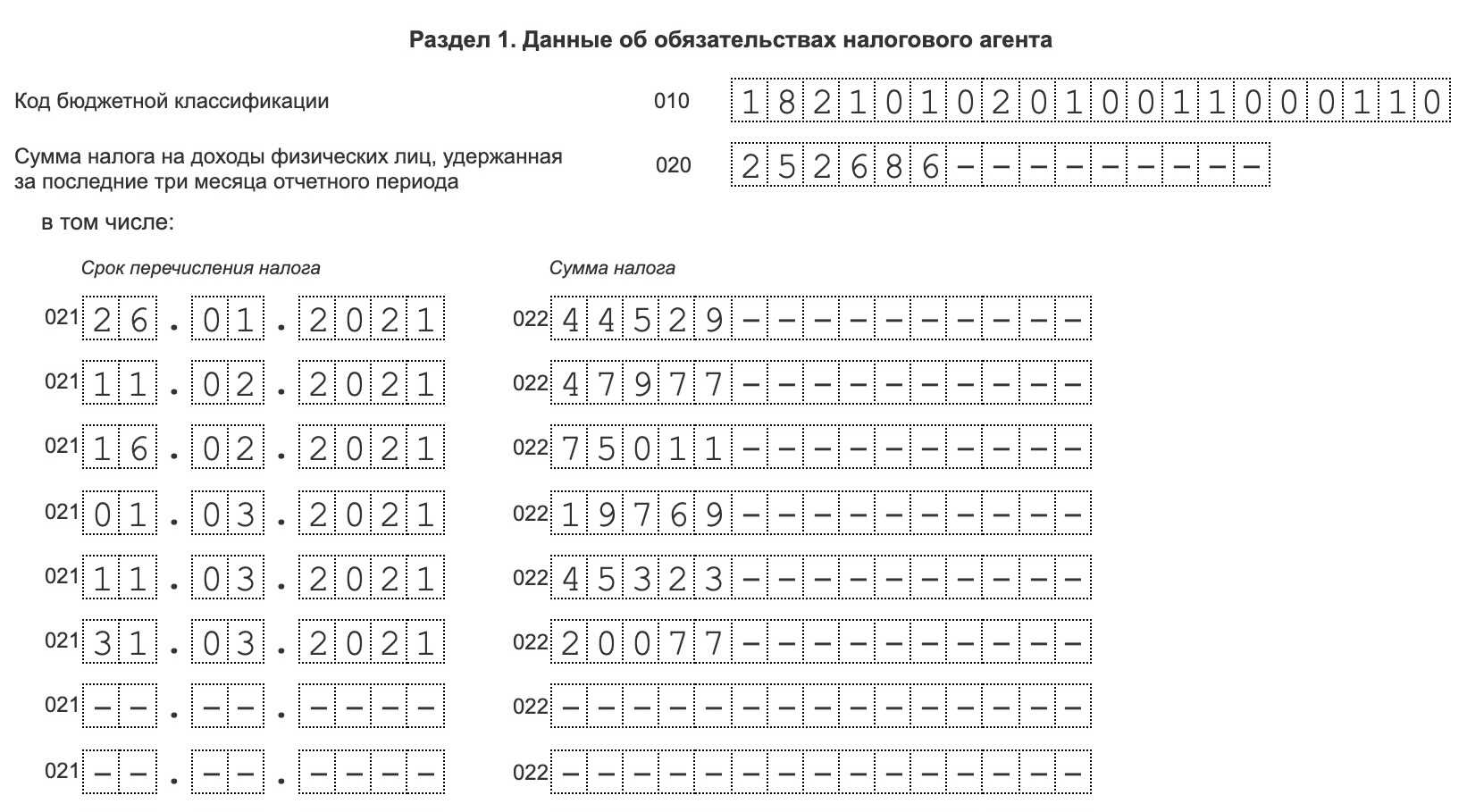

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

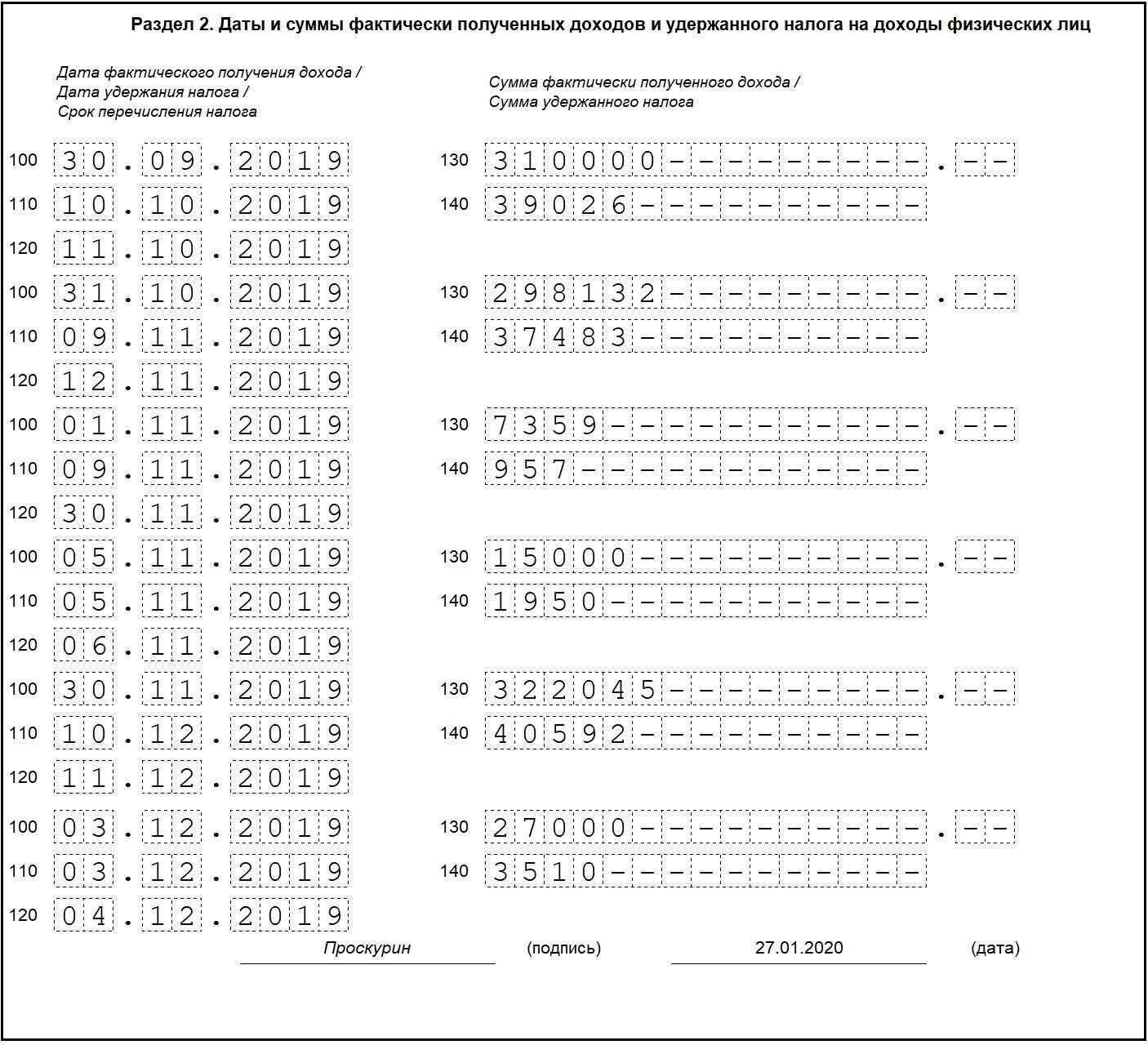

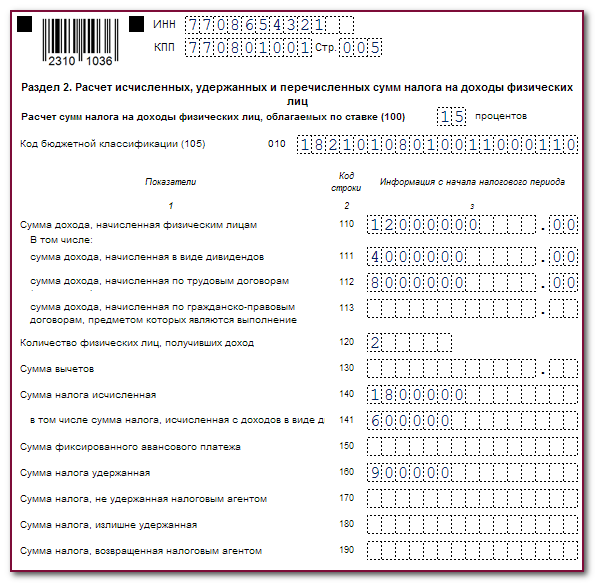

Раздел 2

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

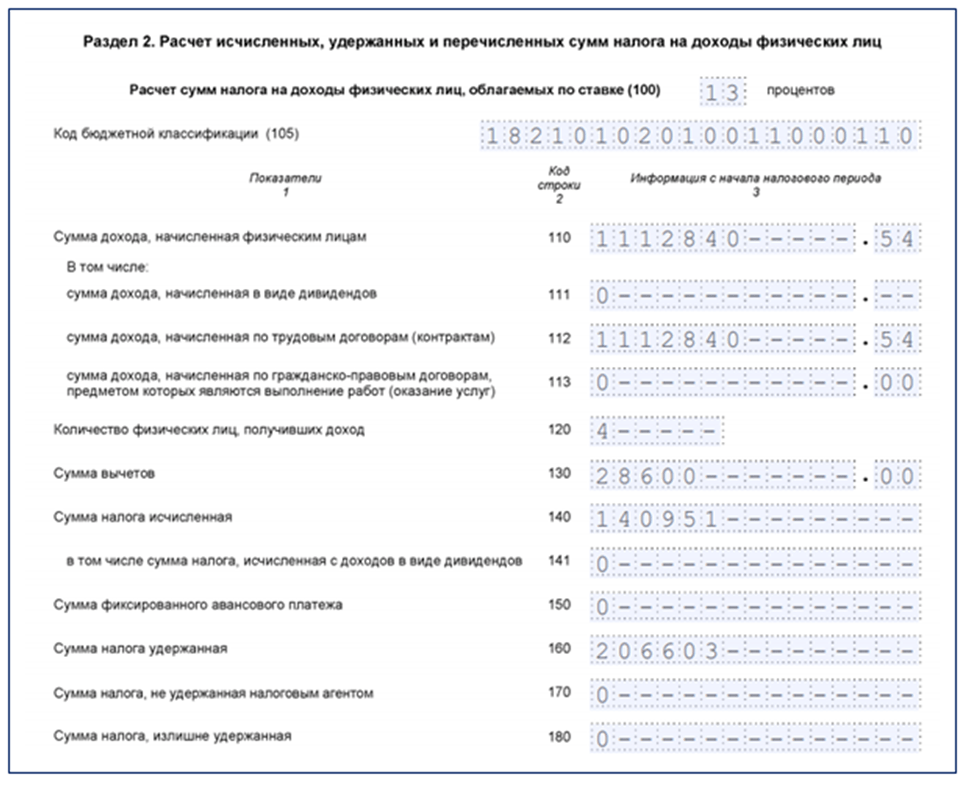

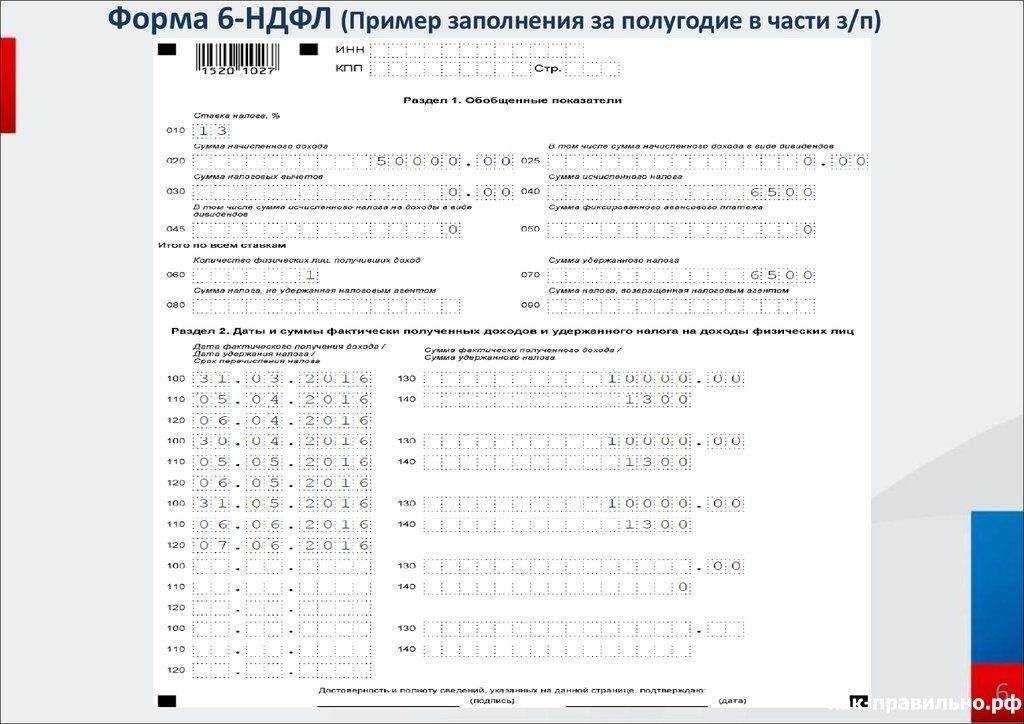

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

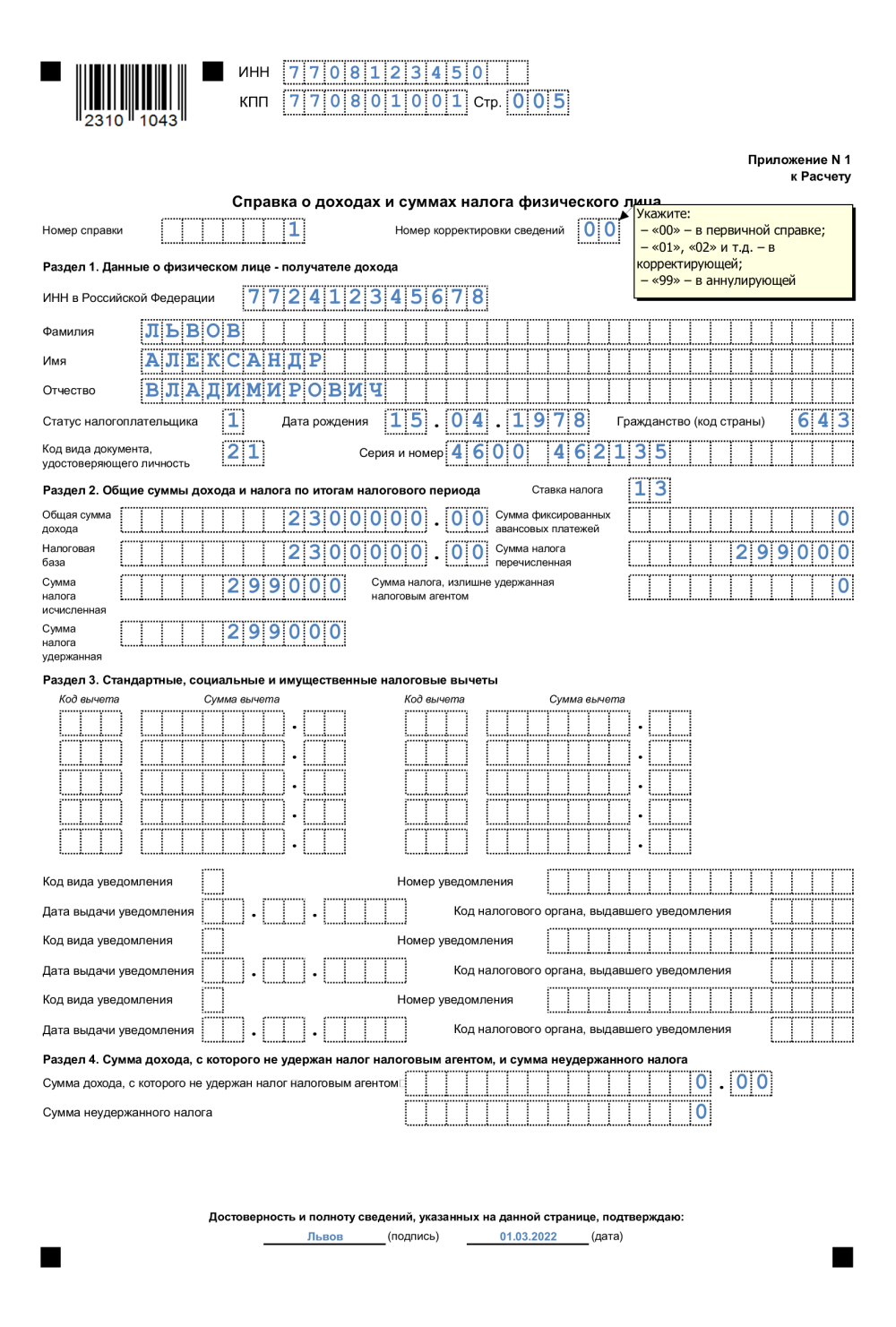

Заполнение справки

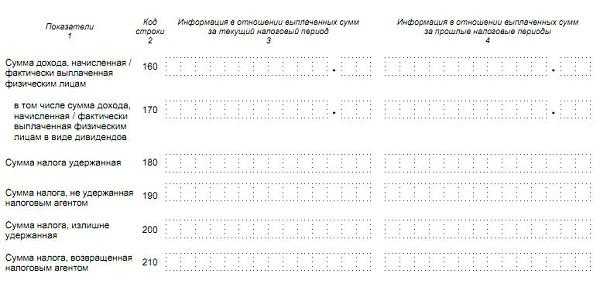

Справка подлежит заполнению при составлении формы 6-НДФЛ за календарный год. Она содержит сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога.

ФНС в Письме от 06.10.2021 № БС-4-11/14126@ уточнила, что в справке налоговым агентом указываются суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Доходы, которые на дату представления этого расчета фактически не выплачены физическим лицам (не получены физическими лицами) (в частности, невыплаченная заработная плата), не отражаются налоговым агентом в справке.

В поле «Номер справки» проставляется уникальный порядковый номер справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

При представлении корректирующей либо аннулирующей справки взамен ранее поданной в поле «Номер справки» указывается номер ранее поданной справки. При представлении корректирующей либо аннулирующей справки правопреемником учреждения (налогового агента) взамен ранее поданной справки в названном поле также отражается номер ранее поданной справки.

При уточнении (корректировке) сведений, указанных в ранее поданных справках, требуется представление уточненной формы 6-НДФЛ с корректирующими (аннулирующими) справками.

В поле «Номер корректировки сведений» проставляются:

-

00 – при формировании первичной справки;

-

соответствующий номер корректировки (например, 01, 02 и т. д.) – при составлении корректирующей справки взамен ранее представленной;

-

99 – при составлении аннулирующей справки взамен ранее представленной.

Справка включает:

-

разд. 1 «Данные о физическом лице – получателе дохода»;

-

разд. 2 «Общие суммы дохода и налога по итогам налогового периода»;

-

разд. 3 «Стандартные, социальные и имущественные налоговые вычеты»;

-

разд. 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога»;

-

приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Статус налогоплательщика» разд. 1 добавлен код 7. Он проставляется, если налогоплательщик – высококвалифицированный специалист является налоговым резидентом РФ.

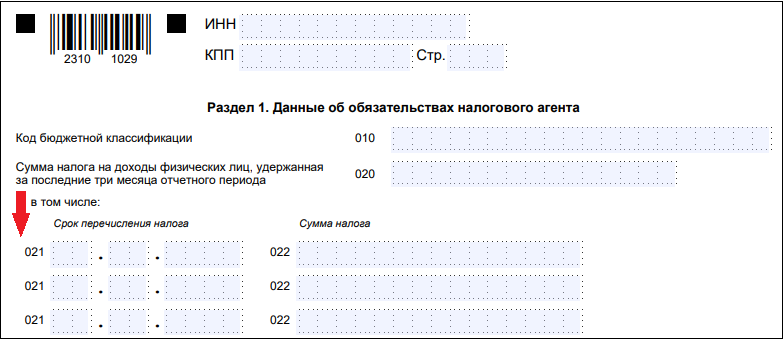

Раздел 1

В этом разделе с 2023 года унифицированы сроки перечисления налога, а также переименована строка 020, в которой указывают НДФЛ к перечислению за последние 3 месяца отчетного периода.

Вместо полей 021 и 022, где ранее были сроки уплаты налога и его размер, появились четыре новых — 021- 024. Здесь указывают суммы исчисленного и удержанного НДФЛ к перечислению по первому, второму, третьему и четвертому срокам отчетного квартала. Например, для 1 квартала 2023 года эти сроки заполняют так:

| Поле | Что отразить |

| 021 |

Сумма исчисленного и удержанного НДФЛ, подлежащая перечислению за период с 1 по 22 января |

| 022 |

Сумма исчисленного и удержанного НДФЛ, подлежащая перечислению за период с 23 января по 22 февраля |

| 023 |

Сумма исчисленного и удержанного НДФЛ, подлежащая перечислению за период с 23 февраля по 22 марта |

В поле 024 вносится сумма исчисленного и удержанного НДФЛ за период с 23 по 31 декабря, перечисляемая не позднее последнего рабочего дня календарного года. В расчете 6-НДФЛ за первый квартал, полугодие и девять месяцев поле 024 не заполняется.

В расчете за каждый отчетный период отражается НДФЛ, подлежащий перечислению за последние три месяца этого периода:

| Отчетный период | Что отразить |

| 1 квартал |

Исчисленный и удержанный НДФЛ за период с 1 января по 22 марта |

| Полугодие |

Исчисленный и удержанный НДФЛ за период с 23 марта по 22 июня |

| 9 месяцев |

Исчисленный и удержанный НДФЛ за период с 23 июня по 22 сентября |

| 12 месяцев |

Исчисленный и удержанный НДФЛ за период с 23 сентября по 31 декабря |

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

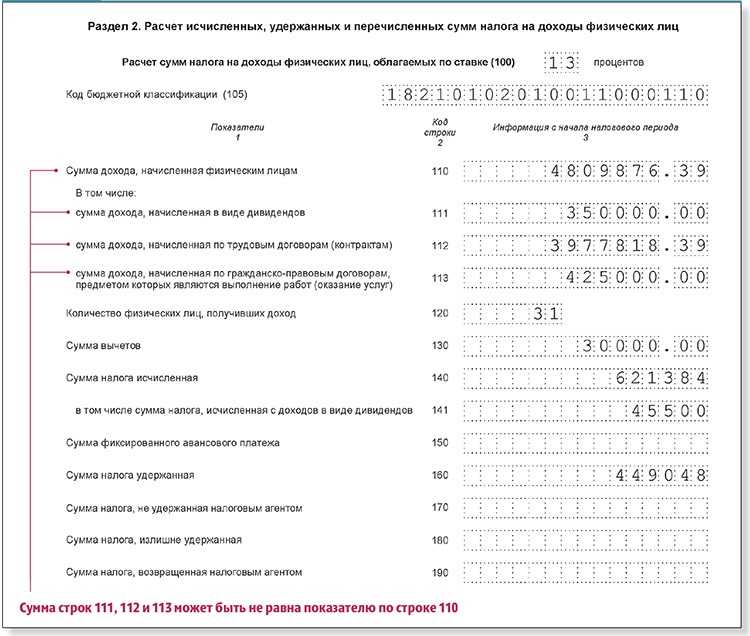

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

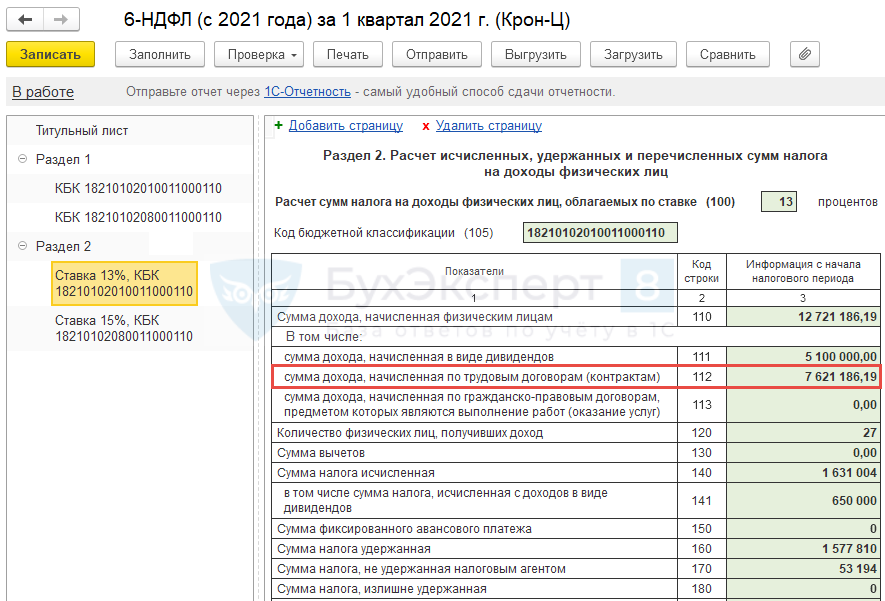

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

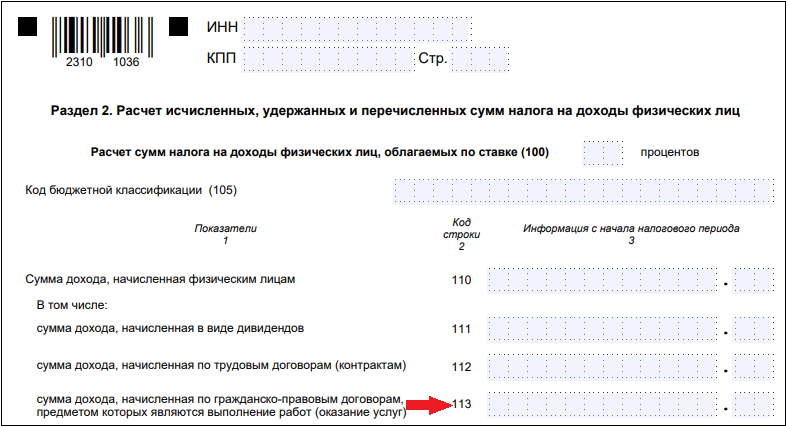

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Правила подачи формы 6-НДФЛ

По общему правилу форма 6-НДФЛ представляется в налоговый орган по месту нахождения налогового агента, за сотрудников обособленных подразделений – по месту нахождения этих подразделений ( НК РФ).

Способ подачи формы зависит от численности физических лиц, которым учреждение выплатило доход в налоговом периоде ( НК РФ, п. 6.1 Порядка):

-

при численности до 10 человек – форму 6-НДФЛ можно подать (на выбор) или на бумаге, или в электронном виде по каналам ТКС с применением усиленной квалифицированной электронной подписи;

-

при численности 10 и более человек – только в электронном виде по каналам ТКС с применением усиленной квалифицированной электронной подписи по установленному формату.

Форма 6-НДФЛ на бумажном носителе представляется только в виде утвержденной машинно-ориентированной формы, заполненной от руки либо распечатанной на принтере (п. 6.3 Порядка).

Датой представления формы 6-НДФЛ в налоговый орган считается (п. 6.2 Порядка):

-

дата ее фактического представления (при подаче лично или представителем налогового агента);

-

дата ее отправки почтовым отправлением с описью вложения (при отправке по почте);

-

дата ее отправки в электронном виде по каналам ТКС, зафиксированная в подтверждении даты отправки оператора электронного документооборота.

За отчетные периоды (квартал, полугодие, девять месяцев) форму 6-НДФЛ нужно подать не 6-НДФЛ нужно подать не позднее 25-го числа месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом ( НК РФ).

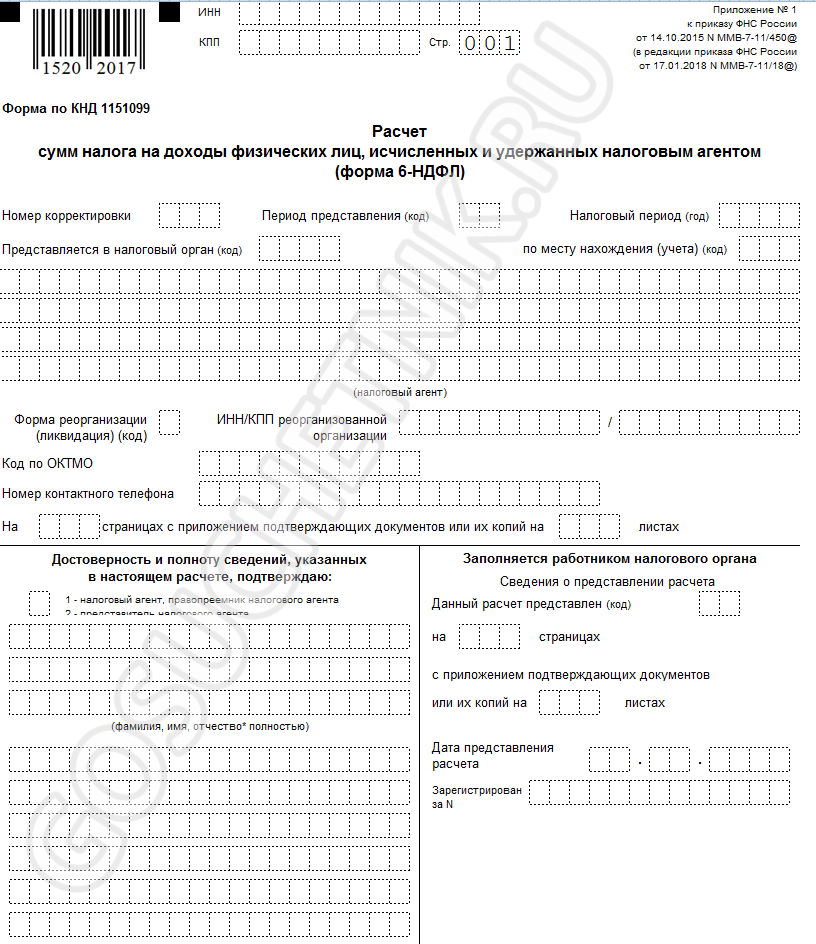

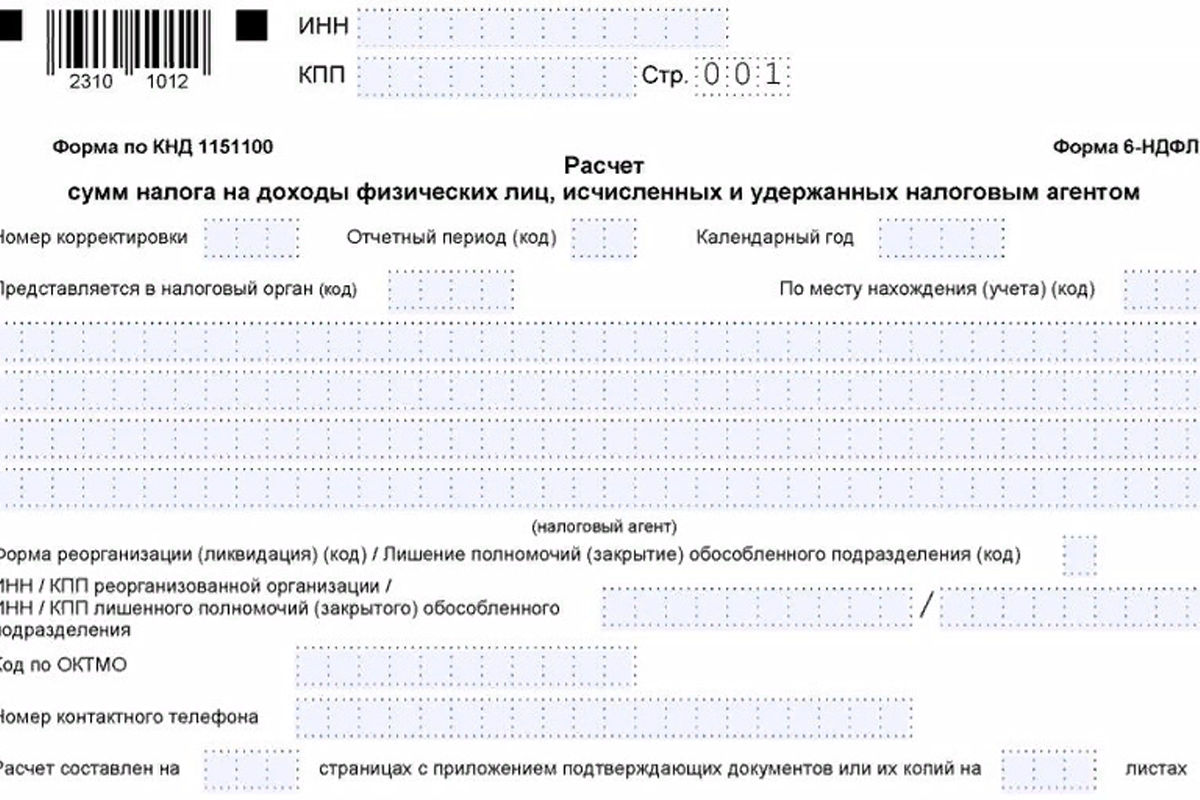

6-НДФЛ: общие требования

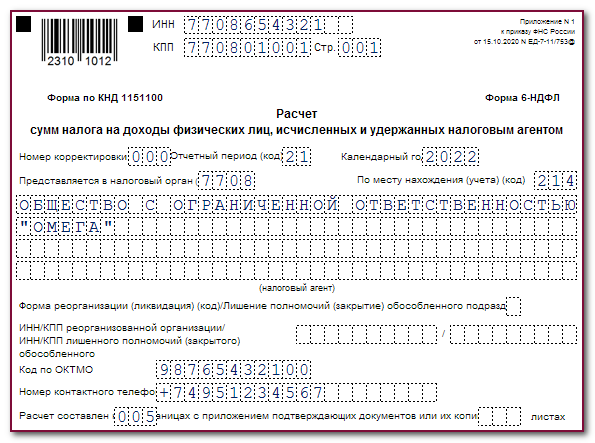

Представление отчета в ФНС по форме 6-НДФЛ — обязанность каждого работодателя. Отчет сдается ежеквартально нарастающим итогом. Актуальный бланк утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Отчет за 1 квартал 2021 года необходимо сдать до 30.04.2021.

Форма включает обобщенные данные по всем выплаченным налоговым агентом доходам физлицам с указанием дат удержания и перечисления в бюджет НДФЛ.

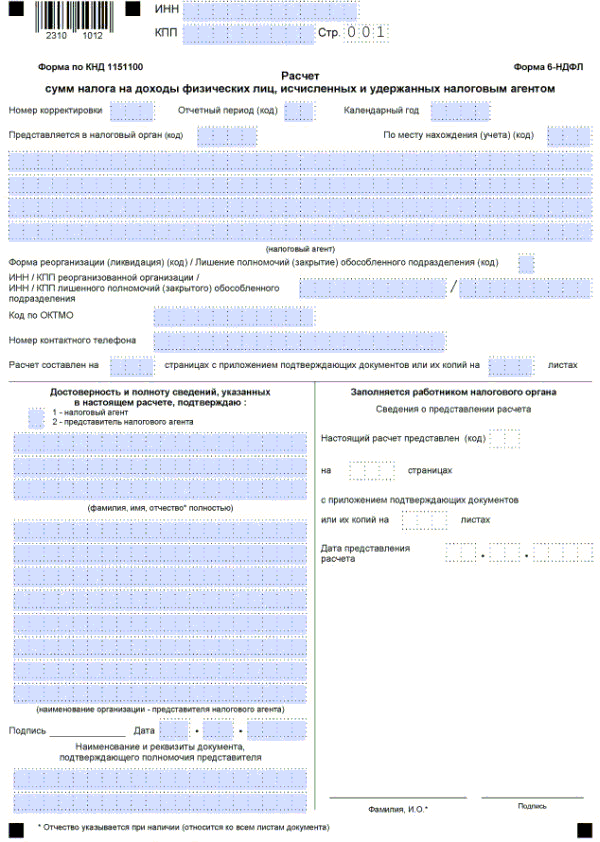

На титульном листе заполняются реквизиты работодателя — налогового агента:

- ИНН, КПП (предприниматели в поле «КПП» ставят прочерк);

- наименование;

- номер корректировки (для первичного расчета это значение 000);

- номер налогового органа;

- код периода представления (для отчета за 1-й квартал — код 21);

- налоговый период (2021);

- код по ОКТМО и др.

Если с оформлением титульного листа особых проблем не возникает, то вот по заполнению разделов 1 и 2 формы 6-НДФЛ за 1 квартал 2021 года с отпускными остаются вопросы

Для правильного заполнения этих разделов важно качественное ведение налоговых регистров по НДФЛ

Разберемся с заполнением этих разделов более подробно.

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

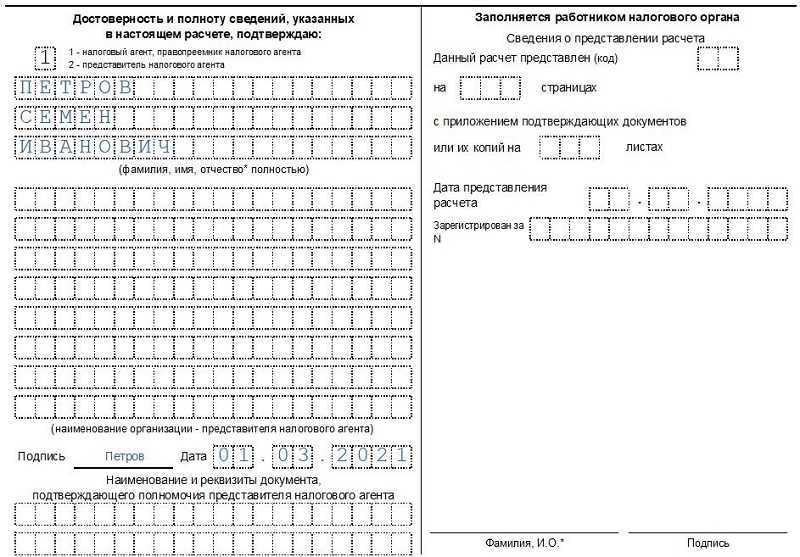

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Раздел 3 справки

При заполнении разд. 3 «Стандартные, социальные и имущественные налоговые вычеты» справки необходимо учитывать следующие особенности.

В поле «Код вычета» проставляется код вычета, выбираемый в соответствии с кодами видов вычетов налогоплательщика.

В поле «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

Если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их отражения полей, налоговый агент заполняет необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений». В остальных полях ставится прочерк.

При непредоставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей налоговой ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указываются:

-

1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

-

2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

-

3 – если налогоплательщику выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

При отсутствии уведомлений названное поле не заполняется.