Определите сроки и бюджет

Расскажите клиенту о временных и финансовых затратах, связанных с проведением надлежащей проверки товарного знака на тождество и сходство, и определите бюджет. Маркетологи, как правило, хотят вывести бренд на рынок сразу после утверждения бизнес-планов

Поэтому важно, чтобы консультант объяснил, почему это может оказаться невозможным, что необходимо время для проверки товарного знака на тождество и сходство и что проведение проверки можно ускорить, но для этого потребуются значительные ресурсы. Быстрый вывод бренда на рынок может оказаться трудной задачей, если указанная проверка должна охватывать несколько стран, учитывая непредсказуемость в работе юристов в различных юрисдикциях и возможную необходимость проведения дополнительной работы для оценки потенциальных рисков

Само собой разумеется, чем раньше будет привлечен юрист, тем выше шансы быстрее завершить проверку товарного знака. Как юрист, вы можете помочь в решении вопросов, связанных с проведением предварительного поиска, с тем чтобы отсеять знаки, которые может оказаться невозможно использовать и зарегистрировать.

Порядок признания НМА

Для того, чтобы объект был принят к учету в качестве НМА, необходимо, чтобы выполнялись следующие условия:

- Принимаемый к учету объект должен в будущем приносить экономическую выгоду организации. Объект признается экономически выгодным в том случае, если он предназначается либо для производства продукции, либо для управленческих нужд компании. Товарный знак отвечает такому требованию, то есть способен приносить организации выгоду в будущем;

- Компания вправе получать экономические выгоды, к таким выгодам имеют доступ ограниченное количество лиц. Данное условие можно применить только по отношению к торговому знаку, по отношению к торговой марке применяется оно не всегда. Если исключительные права на торговый знак не зарегистрированы, то другая любая компания вправе применять схожий знак индивидуализации. А зарегистрировав такой знак в Роспатенте, такая организация вправе подать исковое заявление о защите своих прав. То есть контролировать актив будет сторонняя организация. Наличие юрправа на НМА – это не обязательный критерий для признания актива в учете, но их наличие может ограничивать доступ других лиц к экономической выгоде от использования данного НМА;

- Объект может быть идентифицирован. Актив отвечает этому условию, если он является отделимым, то есть его можно продать, обменять и прочее, а также если возникает он в результате юридических прав вне зависимости от того, передаваемые эти права или обособленные от организации;

- Объект предназначается для длительного использования (более 1 года);

- Продажа объекта в ближайший год не предполагается;

- Стоимость объекта можно достоверно определить;

- У объекта отсутствует материально-вещественная форма.

Товарные знаки в налоговом учете

Нематериальными активами в целях исчисления налога на прибыль организаций в соответствии с п. 3 ст. 257 Налогового кодекса Российской Федерации (далее — НК РФ) признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), которые в течение длительного времени (свыше 12 месяцев) используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации.

Результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности для признания их нематериальными активами должны удовлетворять следующим условиям:

- они должны иметь способность приносить налогоплательщику экономические выгоды (доход);

- существование самого нематериального актива и (или) исключительного права налогоплательщика на результаты интеллектуальной деятельности должно быть подтверждено надлежаще оформленными документами (патентами, свидетельствами, другими охранными документами, договором уступки (приобретения) патента, товарного знака).

НК РФ к нематериальным активам относит, в частности, исключительное право на товарный знак.

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях исчисления налога на прибыль признается имущество организации, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности. Для признания имущества амортизируемым имуществом (далее — имущество) должны выполняться следующие условия:

- имущество должно находиться у налогоплательщика на праве собственности (если гл. 25 НК РФ не предусмотрено иное);

- использоваться для извлечения дохода;

- стоимость имущества должна погашаться путем начисления амортизации;

- срок полезного использования имущества должен быть больше 12 месяцев;

- первоначальная стоимость имущества должна быть более 40 000 руб.

Нематериальные активы со сроком полезного использования более 12 месяцев, но стоимостью менее 40 000 руб. не подлежат амортизации

Стоимость таких нематериальных активов для целей налогового учета списывается единовременно при вводе их в эксплуатацию, на что обращено внимание в Письме Минфина России от 31 августа 2012 г. N 03-03-06/1/450

Первоначальная стоимость амортизируемых НМА определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования. Суммы НДС и акцизов в первоначальную стоимость нематериальных активов не включаются, за исключением случаев, установленных НК РФ.

Возможность изменения первоначальной стоимости нематериального актива после начала его амортизации гл. 25 «Налог на прибыль организаций» НК РФ не предусмотрена.

Кроме того, переоценка (уценка) стоимости НМА на рыночную стоимость гл. 25 НК РФ также не предусмотрена.

Таким образом, по мнению Минфина России, изложенному в Письме от 14 декабря 2012 г. N 03-03-06/1/659, для целей налогообложения прибыли организаций не учитываются доходы (расходы) от переоценки (уценки) нематериальных активов.

И в заключение статьи несколько слов скажем о порядке учета расходов по регистрации в иностранном государстве товарного знака, который уже зарегистрирован в Российской Федерации.

Как указано в Письме Минфина России от 8 ноября 2012 г. N 03-03-06/1/579, получение налогоплательщиком исключительных прав на использование зарегистрированного в Российской Федерации товарного знака на территории иностранного государства не приводит к возникновению нового НМА (товарного знака), а является дополнительным основанием правовой охраны уже существующего НМА.

Таким образом, расходы, связанные с регистрацией товарного знака на территории иностранного государства, осуществленные после его регистрации в Российской Федерации и начала амортизации соответствующего НМА в налоговом учете, учитываются в составе прочих расходов, связанных с производством и реализацией, при условии их соответствия критериям ст. 252 НК РФ.

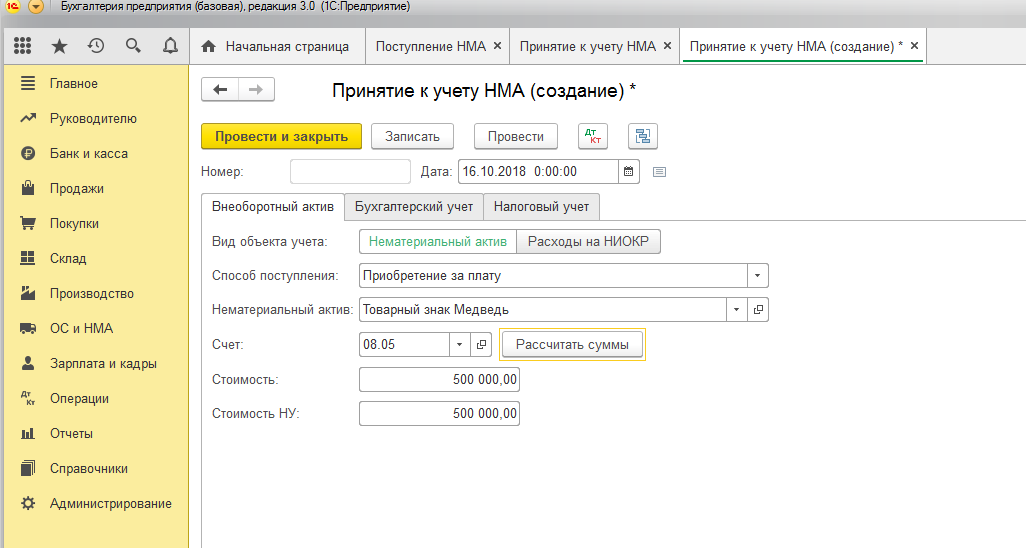

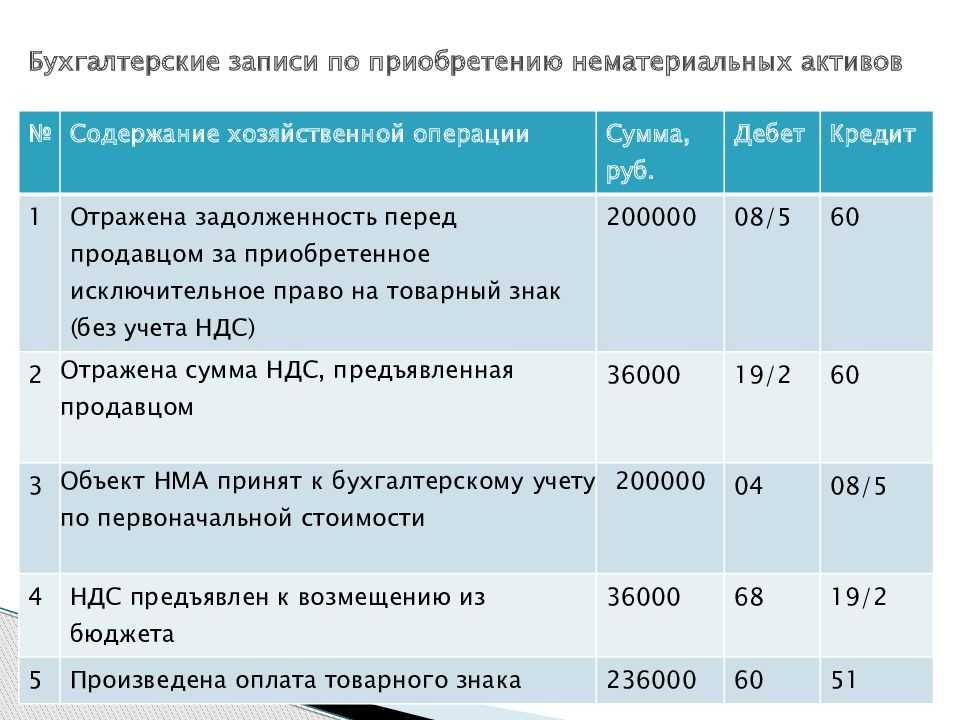

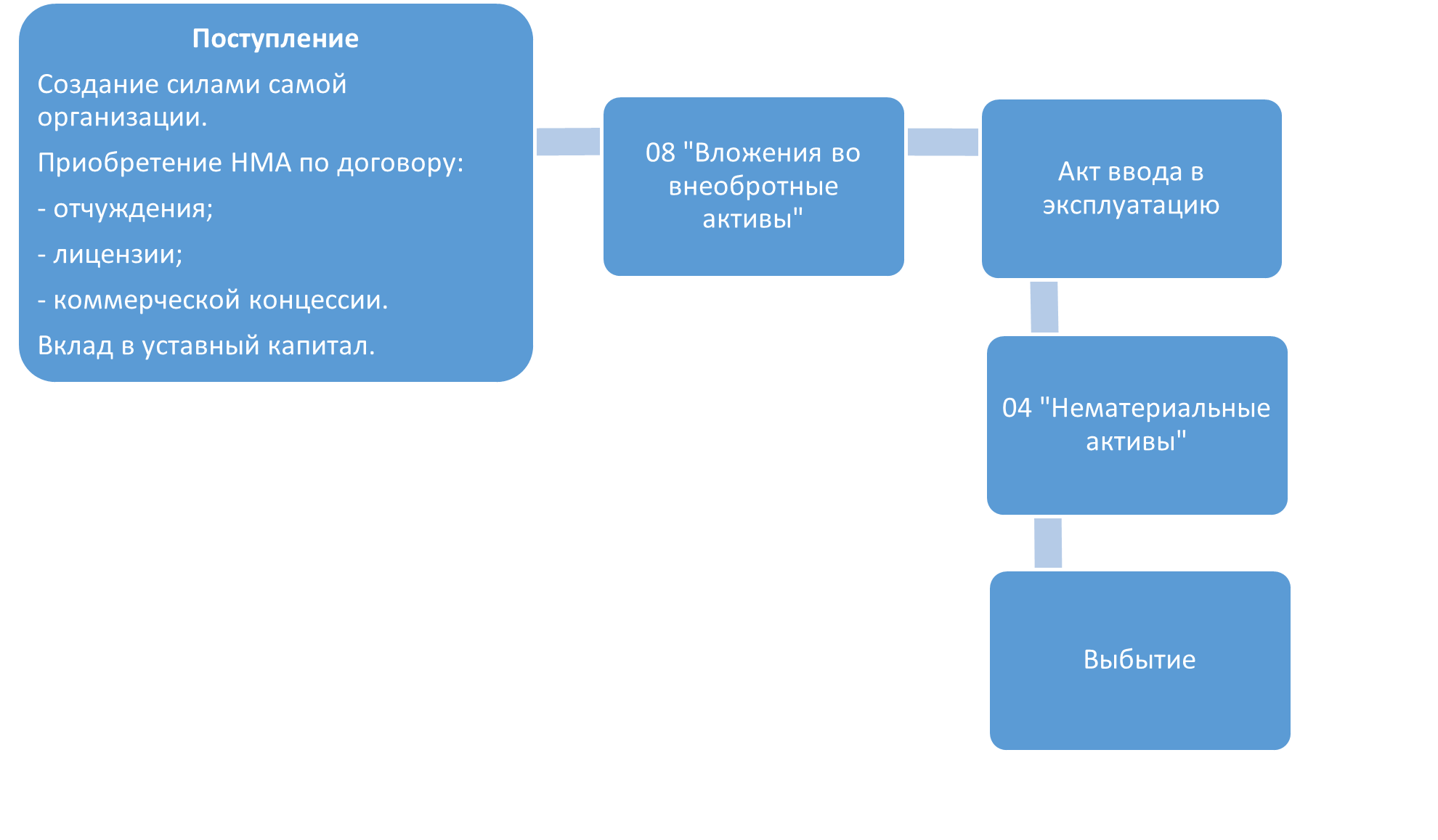

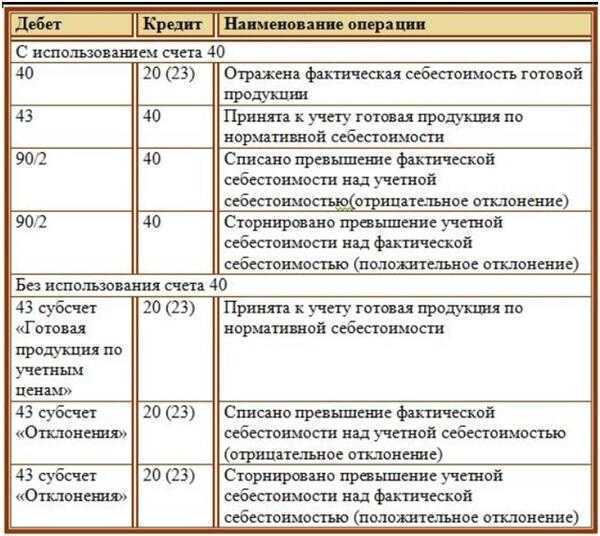

Шаг № 1 Примите товарный знак к бухгалтерскому учету

В большинстве случаев товарный знак удовлетворяет критериям нематериального актива. Поэтому далее мы будем рассматривать ситуацию, когда товарный знак является именно нематериальным активом.

Условия для признания товарного знака нематериальным активом

|

Условие |

Бухгалтерский учет |

Налоговый учет |

|---|---|---|

|

Экономический критерий |

Товарный знак способен приносить экономические В частности, предназначен для использования в обычной деятельности фирмы (подп. «а» п. 3 ПБУ 14/2007 «Учет нематериальных активов», далее — ПБУ «Учет НМА») |

Товарный знак способен приносить экономические выгоды. В частности, предназначен для использования в обычной деятельности фирмы (п. 4 ст. 346.16, а также абз. 1 и 2 п. 3 ст. 257 НК РФ) |

|

В наличии имеется свидетельство на товарный знак (подп. «б» п. 3 ПБУ «Учет НМА») |

В наличии имеется свидетельство на товарный знак (п. 4 ст. 346.16 , а также абз. 2 п. 3 ст. 257 НК РФ) |

|

|

Срок полезного использования товарного знака |

Объект может быть принят к бухгалтерскому учету в качестве НМА, если его срок использования превышает 12 месяцев. Конкретный срок можно исходя из срока действия свидетельства на товарный знак либо периода, в течение которого товарный знак планируется использовать (подп. «г» п. 3, п. 25 и 26 ПБУ «Учет НМА») |

Объект может быть принят к учету по УСН как НМА, если его срок использования выше 12 месяцев. |

|

Стоимостной критерий |

Стоимостных ограничений не предусмотрено. При этом первоначальная стоимость товарного знака определяется как сумма расходов на его создание. Это могут быть затраты на материалы, услуги сторонних лиц, оплату труда и т. д. (подп. «е» п. 3 и п. 6—9 ПБУ «Учет НМА») |

Первоначальная стоимость товарного знака должна превышать 40 000 руб. При этом первоначальная стоимость созданного товарного знака рассчитывается по правилам бухучета (абз. 9 п. 3 и п. 4 ст. 346.16, а также п. 1 ст. 256 НК РФ) |

|

Прочие условия |

Организация не предполагает дальнейшую перепродажу товарного знака, по крайней мере в течение 12 месяцев (подп. «д» п. 3 ПБУ «Учет НМА») |

Списать стоимость товарного знака на расходы вы сможете только после того, как поставите его на учет. Для этого на основании свидетельства на товарный знак оформите акт о приеме товарного знака к учету.

Унифицированной формы такого документа нет. Поэтому форму акта вам нужно будет разработать самостоятельно, закрепив ее в учетной для целей бухгалтерского учета. За основу можете взять унифицированную форму № ОС-1 по учету основных средств, утвержденную постановлением Госкомстата России от 21.01.2003 № 7.

Далее на товарный знак нужно завести карточку учета НМА, в которую вы будете вносить все сведения о товарном знаке и его использовании. Унифицированная форма № НМА-1 утверждена постановлением Госкомстата России от 30.10.97 № 71а. Можете использовать ее либо разработать свой бланк.

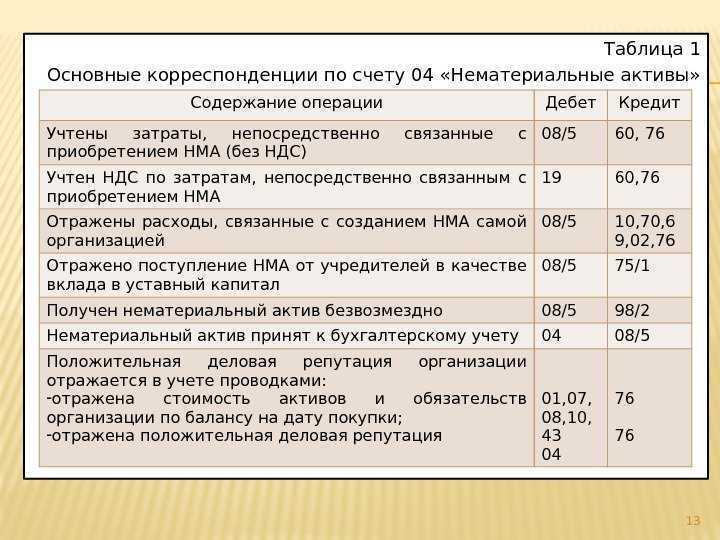

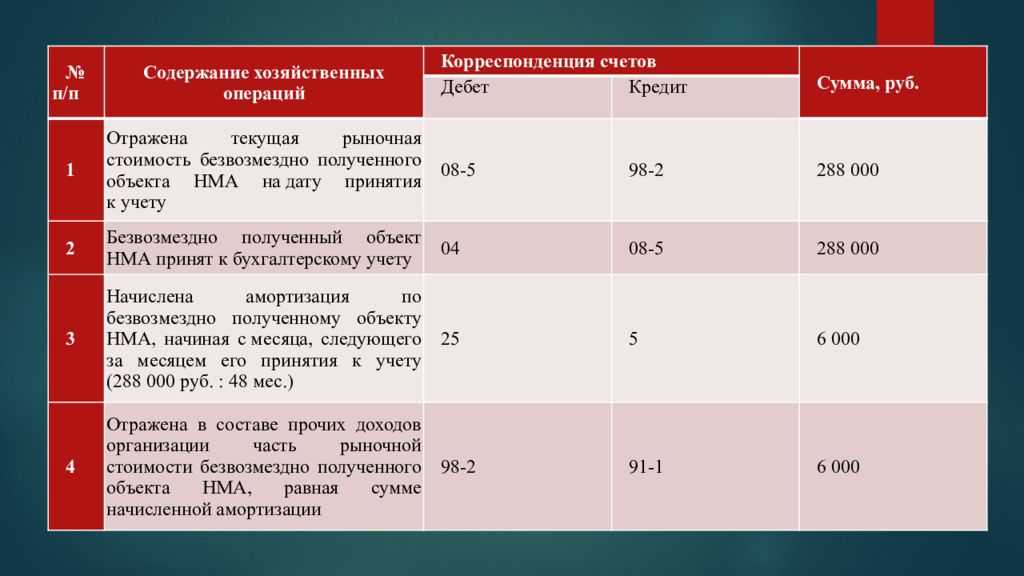

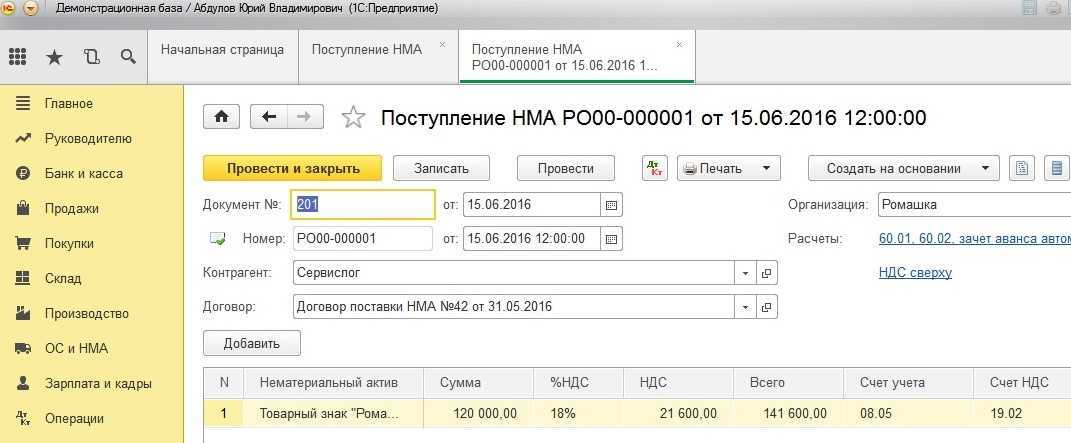

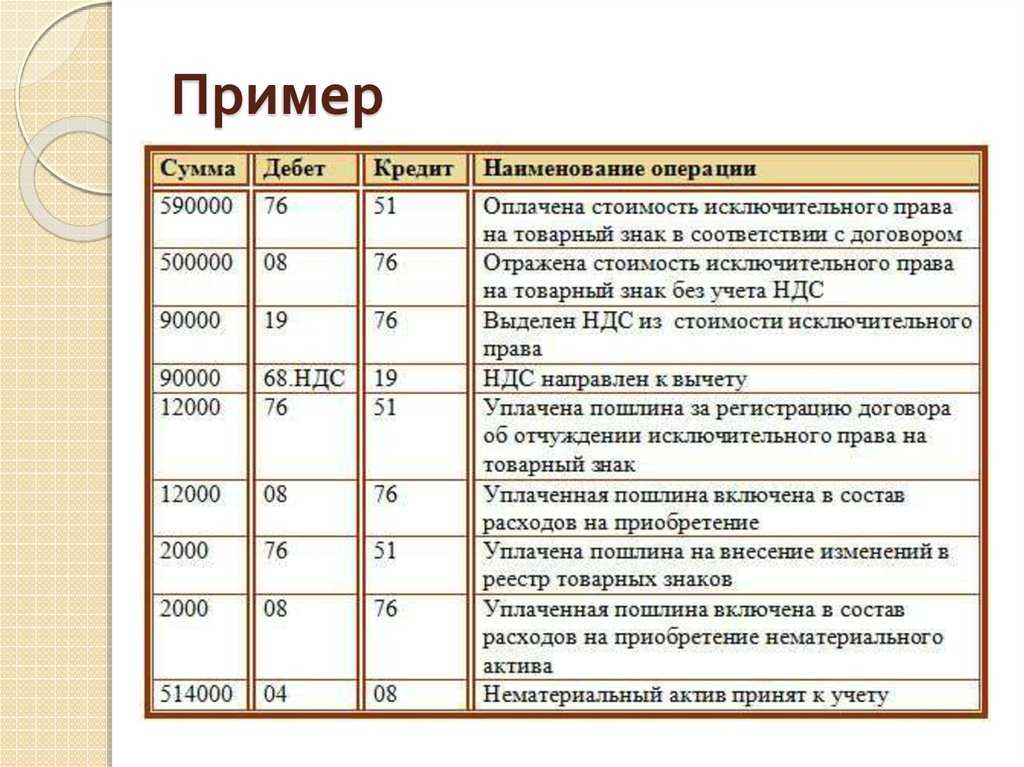

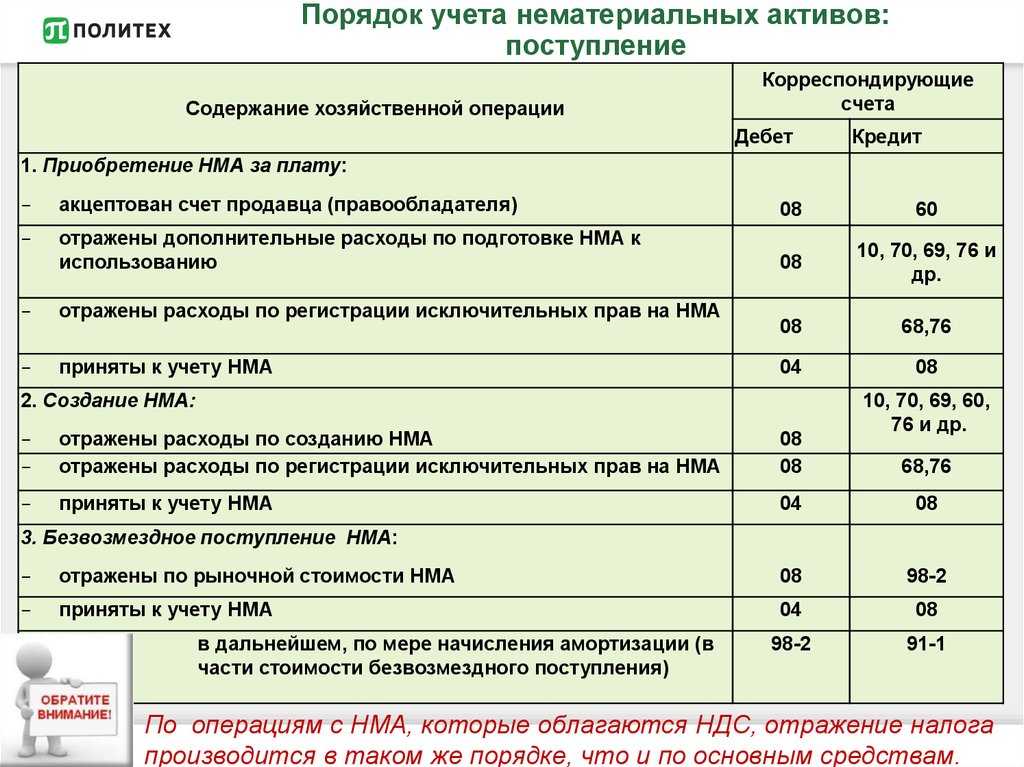

Все расходы, которые вы несли в связи с созданием и регистрацией товарного знака, оформите проводкой:ДЕБЕТ 08 субсчет «Приобретение НМА» КРЕДИТ 60 (10, 68, 69, 70, 76)

— учтены расходы на создание товарного знака, который будет включен в состав нематериальных активов.

После того как вы составили акт о приеме товарного знака на учет, сформируйте на сумму понесенных расходов такую запись:ДЕБЕТ 04 КРЕДИТ 08 субсчет «Приобретение НМА»

— товарный знак учтен в составе нематериальных активов.

Можно ли развить бизнес без товарного знака?

Да, можно развивать бизнес без товарного знака, но это может быть неэффективно и рискованно. Товарный знак является важным элементом брендинга и помогает отличить ваш продукт или услугу от конкурентов. Кроме того, он защищает вашу интеллектуальную собственность и предостерегает недобросовестных конкурентов от копирования вашего бренда. Ведь за использование чужого товарного знака можно получить и штраф, и тюремный срок! А без товарного знака вы можете столкнуться с трудностями в продвижении своего бренда и защите своих прав на него. Поэтому рекомендуется зарегистрировать товарный знак, чтобы обезопасить свой бизнес и увеличить его ценность.

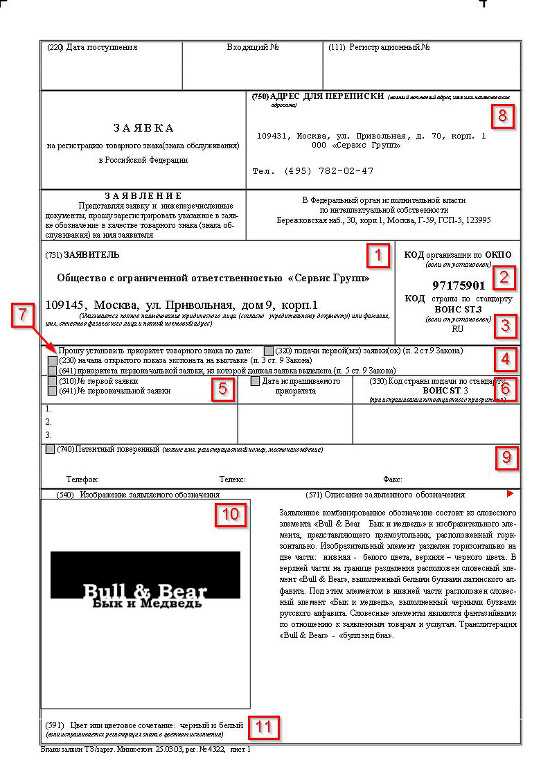

Как надо описывать товарный знак?

Описание товарного знака приводится в заявке, которую вы отправляете в Роспатент для регистрации товарного знака. Основное поле для описания знака отмечено кодом 571. В нём вы максимально подробно и чётко описываете свой знак, передавая его смысл, характеристики и свойства. Слова должны быть однозначными, чтобы не возникло неверных трактовок. Вам нужно описать все элементы знака, раскрыть смысловую нагрузку, истолковать неологизмы или редкие слова, сделать перевод иностранных слов на русский язык. Затем вы указываете, будет ли ваш знак цветным, а также ставите галочку в поле с тем видом знака, который вы регистрируете. Например, звуковой знак, изобразительный, световой и т.д. Кроме этого вы указываете, будет ли ваш знак коллективным и перечисляете неохраняемые элементы, если таковые имеются. Если описание вашего знака занимает много места, выносите его на отдельные листы, оформляя их как приложение. Более подробно об описании товарного знака рассказано здесь: Как правильно описать товарный знак в заявке: Советы и рекомендации.

Избегайте несанкционированной юридической деятельности

При подготовке заключения необходимо понимать собственные ограничения. Сегодня как никогда просто получить доступ к информации о товарных знаках, которые зарегистрированы или используются в какой-либо стране мира. Но, если у вас нет лицензии на осуществлении деятельности в данной юрисдикции, не спешите давать заключение относительно возможности использования знака. Во-первых, то, что может представлять проблему в вашей стране, в другой стране может трактоваться по-другому. Во-вторых, специалист по товарным знакам, который знает, как применяются законы в данной стране или в данном регионе, может лучше проконсультировать клиента относительно возможных рисков. И, в-третьих, если у вас нет необходимой лицензии, то в некоторых странах вас могут обвинить в незаконном занятии юридической практикой.

Придерживайтесь здравого смысла на протяжении всего процесса

Проверка товарного знака требует здравого смысла. Убедитесь, что вы понимаете, что означает незнакомое понятие. Не является ли товарный знак свободным потому, что представляет собой слово, имеющее такое значение, что большинство компаний не хотело бы, чтобы оно ассоциировалось с их продукцией? А как переводится знак, если он будет использоваться в нескольких странах? Может ли знак, приемлемый в одном регионе, создавать негативное представление о продукции или оскорблять чьи-то чувства в другом регионе? Удивительно, но маркетологи не всегда осведомлены об этих аспектах. Хороший юрист может сделать подобный анализ частью своего подхода к работе, поскольку непреднамеренный посыл, который бренд может заключать в себе, может привести к возникновению юридических вопросов.

Ответы на самые частые вопросы по регистрации товарных знаков

Самые частые вопросы при регистрации товарных знаков совершенно разные! Без этих ответов регистрация собственного товарного знака (бренда, торговой марки) кажется чем-то ненужным, слишком сложным и непредсказуемо дорогим. Проблема заключается в поиске ответов на эти вопросы. Какие же источники нам приходится использовать?

- Официальные сайты «Роспатент», ФИПС, сайт ГОСУСЛУГИ.РУ

- Все сайты, которые выдаст нам Google или Яндекс на наши запросы.

Ни первые, ни вторые не предоставляют нам ответов, которые бы учитывали нашу компетенцию и подготовку, наш уровень знаний и нашу информированность. Выходит, что существует две формы получать информацию: полностью самостоятельно или в рамках контракта, с каким либо патентным бюро.

Каждый, кто задумался об использовании товарного знака (бренда, торговой марки) в своей работе, заслуживает быть проинформированным в удобной именно для него форме. Обладание интеллектуальной собственностью (товарным знаком) — привилегия любого предпринимателя, который имеет право получить еще и третью возможность кроме «полностью разобраться самому» и «сначала заплатить, а потом задавать вопросы».

Мы устанавливаем новые стандарты качества сервиса для всех желающих использовать товарные знаки в своем бизнесе. Такая форма работы (консультационный центр) это лишь временная мера до полноценного запуска сервиса «Кабинета для самостоятельной регистрации товарного знака».

Преимущества регистрации товарных знаков

Регистрация товарного знака обеспечивает юридическую защиту ОИС владельца; только если в случае с патентом объектом защиты являются ОИС «технического» характера – изобретения, полезные модели или промышленные образцы, то свидетельство на товарный знак и знак обслуживания служат для защиты репутации и делового образа.

Аналогично правам на изобретения и полезные модели, права на товарные знаки подлежат регистрации в федеральном органе исполнительной власти по интеллектуальной собственности.

Право на товарный знак действует в течение десяти лет с даты подачи заявки; однако, в отличие от прав на другие ОИС, права на товарные знаки могут продлеваться неограниченное количество раз.

Регистрация товарного знака дает правообладателю целый ряд преимуществ:

-

Позволяет помещать рядом с зарегистрированным товарным знаком охранную маркировку — символ ;

-

Обеспечивает исключительное право на использование товарного знака в отношении товаров и услуг, для которых он зарегистрирован;

-

Дает возможность требовать возмещения убытков и выплаты компенсации в случае нарушения исключительных прав на товарный знак;

-

Позволяет подать заявку на международную регистрацию товарного знака по процедуре Мадридского Соглашения и Протокола и зарегистрировать свой знак в зарубежных странах;

-

Дает возможность запретить ввоз через границу России контрафактных товаров, маркируемых зарегистрированным товарным знаком.

Свободное использование товарных знаков в интернет-магазинах

При этом должны быть соблюдены такие условия:

- товары продаются с согласия правообладателя символики;

- магазин не нарушает законодательство о рекламе;

- владелец магазина не выпускает собственную продукцию, которую можно спутать с представленными здесь же товарами, выпущенными под чужой торговой маркой;

- потребитель отдает себе отчет, что имеет дело с реализатором, а не производителем товаров.

Если какая-либо организация осуществляет ремонт изделий, принадлежащих к конкретной торговой марке, логотип производителя тоже можно использовать для своей рекламы. Однако при этом конечный потребитель не должен быть введен в заблуждение: контекст упоминания товарного знака должен быть таким, чтобы было ясно, что речь идет не о производстве, а об обслуживании.

Из истории использования товарных знаков

Склонность людей маркировать окружающие их вещи проявилась достаточно давно. Считается, что первые знаки, указывавшие на принадлежность имущества, появились еще во времена неолита – 7000 лет назад; такими знаками были клейма, служившие для обозначения законного владельца скота. Позднее подобные обозначения стали использоваться для указания автора предмета и установления его обязанности по обеспечению качества продукта.

Первый документально подтвержденный пример такого хозяйственного использования товарных знаков можно найти в Римской империи: на римских кирпичах проставлена печать изготовителя, дата и место производства.

Рис.1. Клеймо LEG-I-iTAL на древнеримском кирпиче.

В средние века свою продукцию начали обозначать с помощью товарных знаков цеха ремесленников. В отсутствие современных средств рекламы, торговые гильдии поддерживали свою репутацию с помощью товарных знаков, наносимых на изделия в виде клейма, печатей, водяных знаков на бумаге и пр.

Рис.2. Клеймо средневекового товарного знака.

Неисключительные права

Неисключительные права на объекты интеллектуальной собственности не относятся к нематериальным активам (ст. 256 и 257 НК РФ). Поэтому затраты на их получение (приобретение) учтите в составе прочих расходов (подп. 37 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 23 января 2006 г. № 20-08/3582).

Если организация применяет метод начисления, платежи за право использовать объект интеллектуальной собственности учитывайте:

- по мере их начисления – если организация перечисляет периодические платежи;

- равномерно в течение определенного периода (или другим способом, выбранным организацией) – если организация перечисляет единовременный разовый платеж. Подробнее об этом см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам.

Такой порядок следует из пункта 1 статьи 272 Налогового кодекса РФ.

Если организация применяет кассовый метод, налоговую базу уменьшите после приобретения неисключительного права и его оплаты (п. 3 ст. 273 НК РФ). При этом не имеет значения, какие платежи (разовые или периодические) организация перечисляет за право пользоваться объектом интеллектуальной собственности.

После признания расходов, связанных с получением неисключительного права на использование объекта интеллектуальной собственности, и при наличии счета-фактуры входной НДС примите к вычету (п. 1 ст. 172 НК РФ).

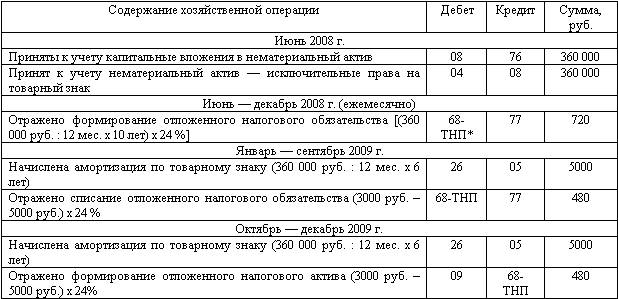

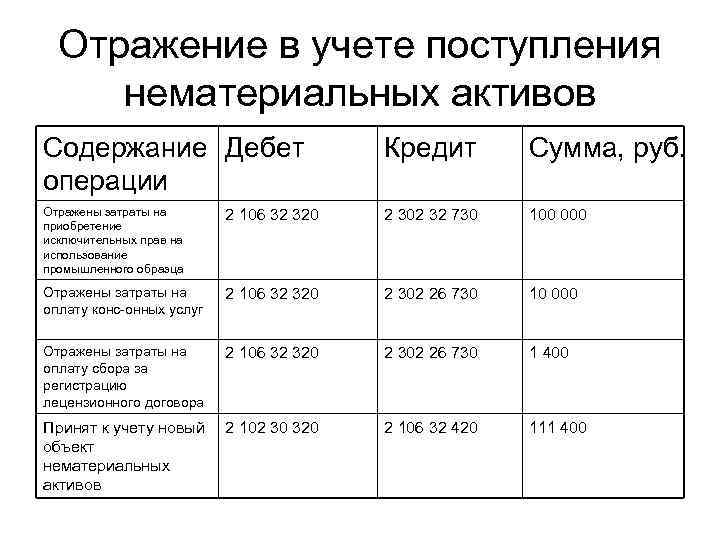

Пример отражения в бухучете и при налогообложении получения прав на товарный знак во временное пользование. Организация применяет общую систему налогообложения

«Альфа» начинает производство кондитерских изделий. Права использовать товарный знак и технологию производства организация получила по лицензионному договору на 10 лет. В феврале этот договор был зарегистрирован в Роспатенте, после чего права на использование товарного знака перешли к организации. Расходы на регистрацию договора составили 13 500 руб. Эту сумму организация заплатила в январе. Согласно учетной политике «Альфы» затраты, сопутствующие получению прав, не существенны (по сравнению с лицензионными платежами) и учитываются единовременно.

В соответствии с условиями договора плата за использование товарного знака составляет 708 000 руб. (в т. ч. НДС – 108 000 руб.). Ежемесячно «Альфа» должна перечислять правообладателю по 5900 руб. (в т. ч. НДС – 900 руб.).

В бухучете плату за регистрацию товарного знака бухгалтер учел в составе расходов по обычным видам деятельности.

Для учета нематериальных активов, полученных в пользование, бухгалтер организации открыл забалансовый счет 012 «Нематериальные активы, полученные в пользование».

В учете были сделаны следующие проводки.

В январе:

Дебет 20 Кредит 76

– 13 500 руб. – отражены расходы на регистрацию неисключительных прав на товарный знак.

В феврале:

Дебет 012 «Нематериальные активы, полученные в пользование»

– 708 000 руб. – учтена стоимость неисключительных прав на товарный знак;

Дебет 20 Кредит 76

– 5000 руб. (5900 руб. – 900 руб.) – учтен периодический платеж за право использования товарного знака за февраль;

Дебет 19 Кредит 76

– 900 руб. – отражен НДС по расходам, связанным с использованием прав на товарный знак;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 900 руб. – принят к вычету НДС по расходам, связанным с использованием прав на товарный знак;

Дебет 76 Кредит 51

– 5900 руб. – перечислен периодический платеж за право использования товарного знака за февраль.

Последние четыре проводки бухгалтер будет делать ежемесячно в течение всего срока действия договора (т. е. в течение 10 лет).

В налоговом учете плату за регистрацию договора (13 500 руб.) бухгалтер включил в состав прочих расходов. Стоимость неисключительных прав он учитывал в составе прочих расходов ежемесячно в сумме 5000 руб.

Как понять, что вашему бизнесу нужен свой товарный знак

1. У вас есть уникальный узнаваемый бренд

Если ваш бизнес имеет собственный бренд и вы собираетесь его развивать, то регистрация товарного знака будет полезной. Узнаваемый бренд повышает доверие покупателей к бизнесу, а товарный знак позволит его сохранить именно за вами.

Александр Арутюнов, генеральный директор бренда женской одежды ЕМКА:Товарный знак для бренда — это просто необходимая часть бизнеса. Когда человек покупает что-то из области fashion, он это делает на уровне эмоций. Так получается, что в каждом живет чёткий посыл, не просто «Я купила красивое платье», а «Я купила платье от определенного бренда». В нашем сегменте мы работаем не над повышением стоимости продукта, а над повышением стоимости бренда.

2. Вы не хотите, чтобы вашу идею украли и плохо повторили другие

После регистрации товарного знака право на его использование получаете только вы. Это значит, что никто не может украсть идею вашего бизнеса безнаказанно или делать тот же продукт, что и вы. Наличие товарного знака позволит вам привлечь к ответственности нарушителей вашего права.

Катерина Масюк, руководитель проекта «EatMe Group Russia»:

Есть масса примеров, когда в провинции открывают абсолютные внешние копии столичных заведений: море украденных названий и концепций у компании GINZA PROJECT, плохо воплощенные в самых дальних уголках нашей страны. И вся боль как раз в том, что воруют только обертку, а начинка совсем не соответствует заявленному качеству и стандарту, над которым так долго трудятся компании-флагманы. Немаловажен и факт того, что обиженный или пострадавший в ресторанной реплике гость, совершенно ничего не подозревая, может подать жалобу на компанию, которая никакого отношения не имеет к случившемуся. В этом случае, наличие товарного знака уже защитит не только имя и честь компании, но и определенную часть бюджета.

3. Вы планируете при необходимости отстаивать свою деловую репутацию в суде

Товарный знак повышает доверие аудитории к бренду. И одна из причин этого — возможность привлечь к ответственности людей или компании, которые зарабатывают на хороших, или что хуже, плохих копиях услуг или товаров чужого бренда.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

Когда злоумышленники незаконно используют ваш товарный знак для торговли, качество продукта обычно очень низкое. От этого страдают обманутые покупатели, и как следствие, доверие к вашему бренду. Регистрация товарного знака является гарантией того, что бизнес может не переживать за свою интеллектуальную собственность. А если кто-то решит ее использовать — можно смело защитить бизнес в суде.

4. Вы планируете в будущем или сейчас работать по франшизе

Работа по франшизе подразумевает разрешение другому лицу работать под вашим брендом, по вашей технологии и с использованием ваших интеллектуальных разработок. Поэтому логично, что они должны быть официально зарегистрированы в качестве товарного знака, иначе передавать по франшизе будет нечего.

Александр Арутюнов, генеральный директор бренда женской одежды ЕМКА:

Если не ставить себе целью зарегистрировать товарный знак, ожидать от бизнеса развития не стоит, но это также и дополнительная ответственность. Мы пробовали развиваться по франшизе. Когда мы увидели, как наши партнёры продают и презентуют нашу продукцию, как выглядят их магазины и как много наших правил и требований они нарушают, мы потребовали от них снятия вывески. Естественно, наш товарный знак они также не могли больше использовать. Таким образом, мы защитили репутацию нашего бренда.