Основные нюансы

В отличие от обычных способов финансовой помощи от посторонних кредитных организаций и банков, получить деньги от своего собственника компании гораздо проще, легче и быстрее

Единственный нюанс, на который следует обратить внимание, – это налогообложение процентного займа от учредителя. В ряде случаев компания-заемщик будет вынуждена вернуть своему основателю больше, чем было получено вначале

Чтобы избежать проблем с налоговой, при передаче учредителем займовых средств своей компании необходимо тщательно придерживаться буквы закона. Поскольку де-юре денежные средства используются по назначению, а де-факто могут служить средством личного обогащения, собственник компании должен четко знать, облагается ли заем собственной компании налогами и сборами и какие существуют нюансы этого способа финансирования. Займы от учредителей тщательно проверяются налоговой службой, т.к. возникает немало случаев махинаций с целью наживы.

Как предприниматели используют займ

Выдача займа директору или учредителю

Этот способ используют, чтобы выдать средства директору или учредителю на личные нужды, а иногда для вывода средств.

Если для этих целей использовать беспроцентный займ, то при проверке налоговая переквалифицирует данный договор в процентный по ставке 2/3 от ставки ЦБ, а также начислит материальную выгоду (НДФЛ 35%) на сумму процентов за весь период. Забавно, что налоговая сама решает, как вести бизнес, но суд в таких делах встает на сторону налоговой.

По статье 105.3 пункт 1 НК РФ получается, что если между взаимозависимыми лицами (учредитель и ООО, директор и ООО) заключается какая-либо сделка с условиями, то эти условия должны быть идентичны для не взаимозависимых лиц, иначе недополученные доходы взаимозависимых лиц можно учитывать для начисления налогов.

Если перевести на простой язык, то ООО не давало бы первому встречному беспроцентный займ, так как компания захотела бы извлечь из этого выгоду (проценты). Поэтому, если с аффилированными лицами к ООО заключается беспроцентный договор займа, то недополученные проценты считаются упущенным доходом, а значит можно доначислить налоги.

Поэтому налоговая доначислит НДФЛ по ставке 35% (п.п. 1 пункт 1 статья 212 НК РФ) (для физиков, в том числе ИП) с процентов, так как это будет считаться материальной выгодой, полученной от экономии на процентах по займу, а также начислит штраф и пени.

Например, ООО выдало беспроцентный займ директору на 100 рублей на 1 год. Налоговая установит процентную ставку по договору в размере 4,2% годовых (2/3 от ставки ЦБ на январь 2020 года) и доначислит НДФЛ на эту сумму:

100 ? 4,2% = 4,2 рублей процентов

4,2 ? 35% = 1,47 рублей НДФЛ по ставке 35%

Плюс штрафы и пени

Также с 2016 года изменился порядок определения даты получения дохода, а соответственно, уплаты материальной выгоды.

До 2016 года уплата материальной выгоды (НДФЛ) по беспроцентному займу осуществлялась только на дату возвращения займа. Поэтому можно было переносить дату возвращения займа дополнительными соглашениями и сдвигать дату уплаты НДФЛ.

С 2016 года уплата материальной выгоды будет происходить ежемесячно в независимости от даты возврата средств по беспроцентным займам (п.п.7 пункт 1 статья 223 НК РФ). Это, кстати, относится и к процентным займам, в которых процентная ставка ниже 2/3 ставки ЦБ.

Если суммы беспроцентного займа составляют порядка десятков миллионов рублей, то суммы начисленного НДФЛ будут составлять сотни тысяч рублей без учета штрафов и пеней. В общем, беспроцентный займ может выйти совсем не беспроцентным (итоговая налоговая нагрузка получается незначительной, но она присутствует).

Если директору выдавать процентный займ, то у организации возникнут доходы, которые облагаются налогом на прибыль, но это значение в любом случае меньше, чем материальная выгода в размере 35%:

100 ? 5% = 5 рублей, которые организация отразит в доходах.

5 ? 20% = 1 рубль — налог на прибыль для компании на ОСН, если ее расходы фиксированы.

Иногда может случиться ситуация, что сотрудник не может вернуть деньги, так как у него сложная финансовая ситуация или их просто выводили из компании без цели возврата.

В этом случае, организация может простить долг сотруднику (статья 415 ГК РФ) и у сотрудника возникнет доход, а значит НДФЛ, который за него обязана уплатить организация, если сотрудник еще работает в компании. Также появится налог на прибыль, так как тело займа перейдет в расходы за счет чистой прибыли.

Итоговая налоговая нагрузка при прощении долга:

28% для УСН, где 13% НДФЛ и 15% налог на УСН.

33% для ОСН, где 13% НДФЛ и 20% налог на прибыль.

Однако, при прощении долга налоговая может расценить договор займа фиктивным, а значит, захочет доначислить страховые взносы в размере 30,2% от прощенной суммы долга, а также штраф и пени. Это самый неблагоприятный вариант развития событий.

Но можно пользоваться «уловкой» и переносить дату возврата средств дополнительными соглашениями, но и в этом случае налоговая может признать договор фиктивным и доначислить по полной программе, если будет прослеживаться контекст ухода от возврата займа или контекст трудовых отношений.

В любом случае эти средства будут висеть на дебиторке и с этим нужно будет что-то рано или поздно делать.

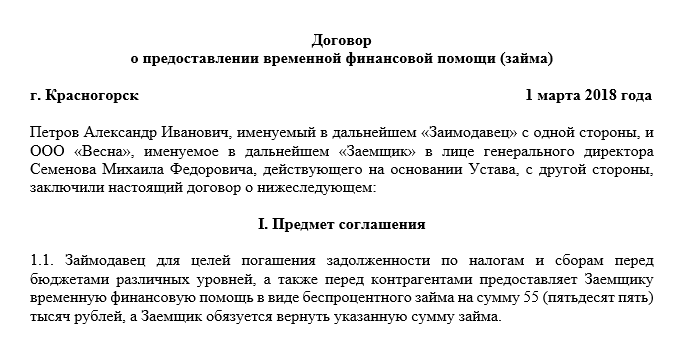

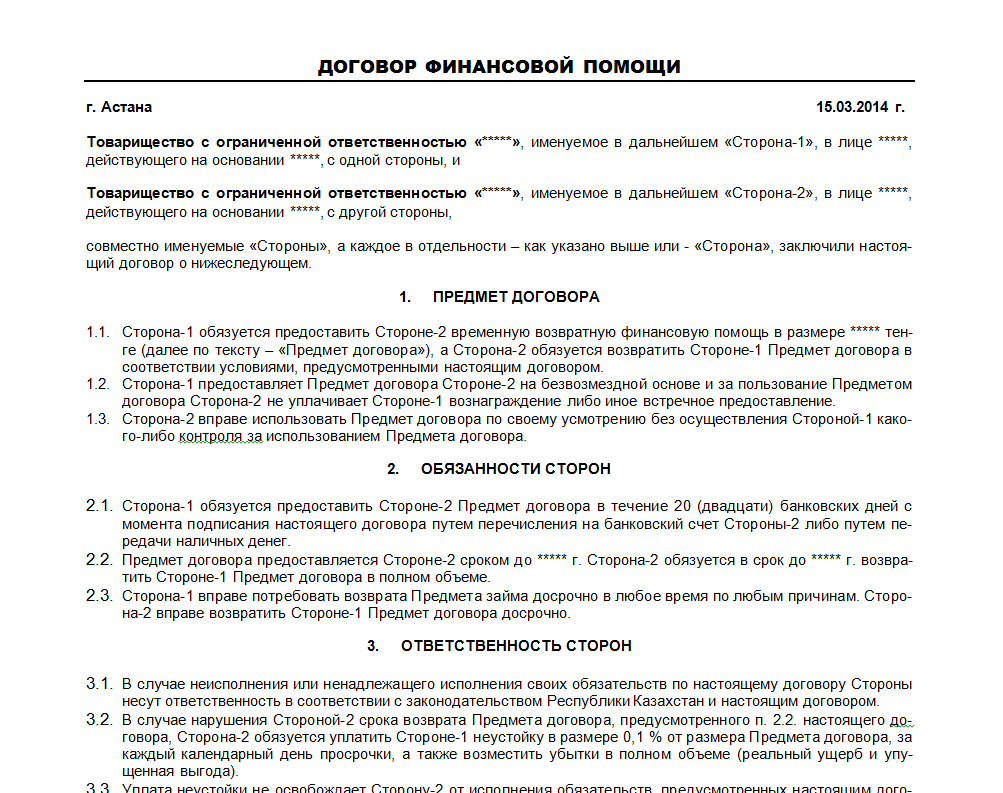

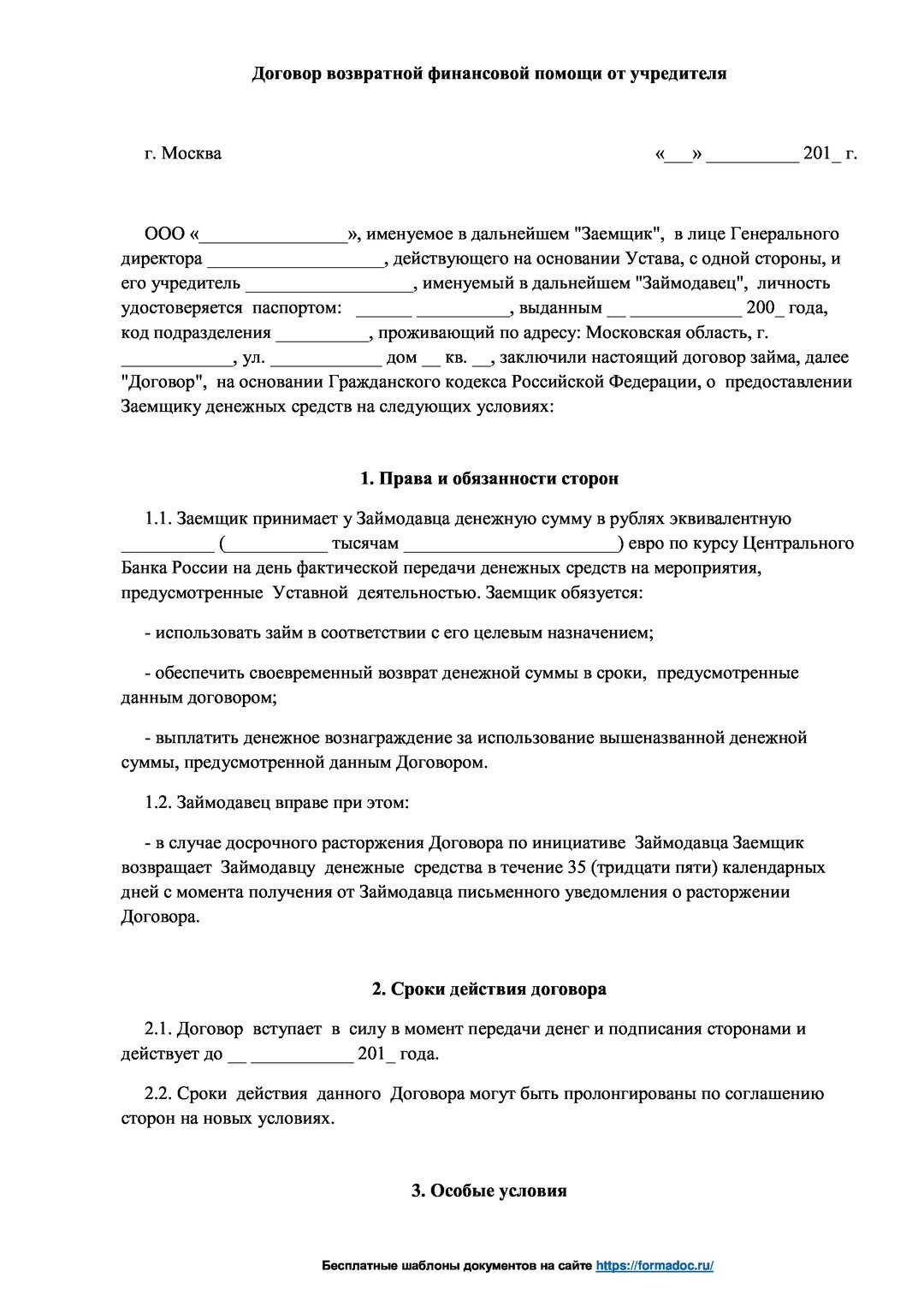

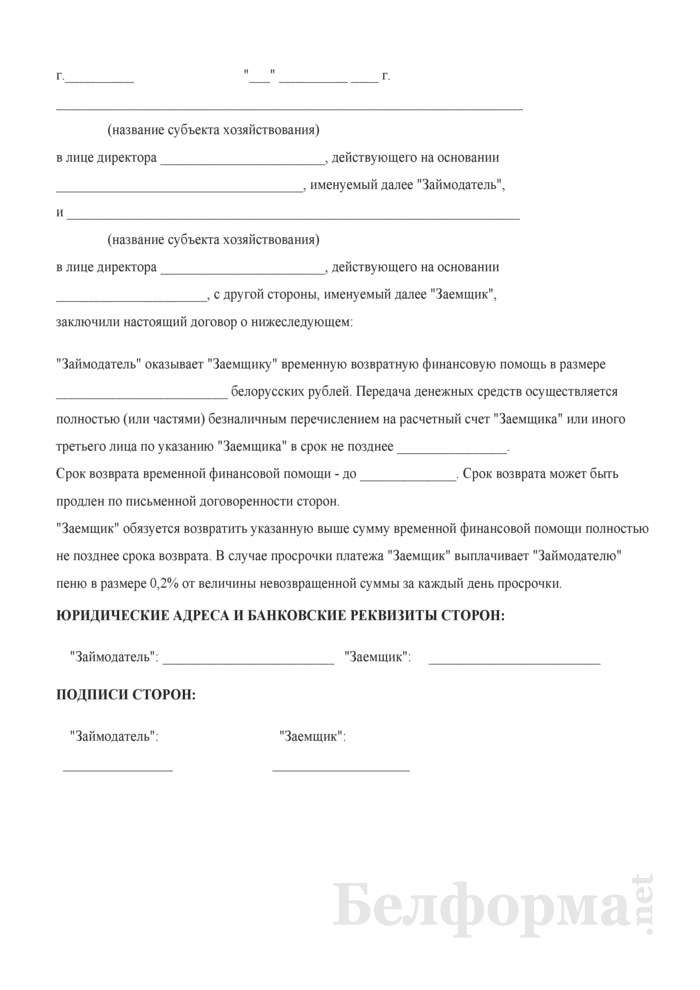

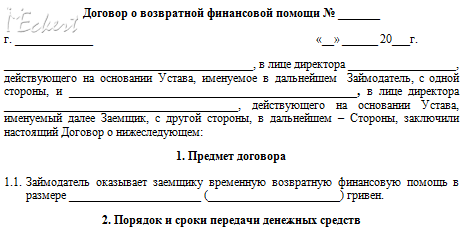

Договор займа между учредителем и ООО

Данный договор составляется в письменном виде. Для заключения договора у одного из участников организации, соучредителя, должны быть свободные финансовые средства, которые он готов в любой момент предоставить предприятию.

Чтобы уменьшить налоговую нагрузку, заем должен быть беспроцентным, а не процентным.

В противном случае, при его возврате, предприятие либо участник общества, должен будет заплатить НДФЛ.

Вообще, налоговая практически не придирается к таким финансовым операциям, поэтому, если предприятие не находится в «черном списке», то никакими штрафными санкциями не облагается.

Если директор ООО учредитель, учитывайте, что он не может выступать в одном договоре и заемщиком денег, и их получателем. Лучше, чтобы со стороны предприятия такой договор подписало любое должностное лицо, которое имеет право подписи. Идеальный вариант — главный бухгалтер.

Как правильно возвращать займ, который учредитель предоставил своей организации?

В договоре можно указать желаемый порядок возврата: компания может перечислять средства частями по графику или вернуть его целиком в определенный срок. В некоторых ситуациях стороны не указывают конкретного срока. Тогда компания может вернуть деньги:

- по возможности, если займодатель не потребует их раньше и готов ждать;

- в течение 30 дней после того, как получит письменное требование о возврате займа участнику.

Если компания занимала деньги, то и возврат должен быть материальным. Нельзя вместо денежных средств вернуть долг имуществом, даже если его рыночная стоимость соответствует размеру займа. Иначе получится, что участник обменял деньги на товар. С точки зрения закона, это будет не займом, а реализацией товара. Оформлять такие сделки нужно по-другому. Кроме того, для организации это будет доходом, который нужно включить в расчет налоговой базы.

В иных случаях участник может простить фирме долг. Если у займодателя есть обязательства перед другими кредиторами, то отказаться от возврата он может только в том случае, если это не скажется на его материальном положении и не помешает ему выполнять обязательства согласно статье 415 ГК РФ.

Чтобы документально оформить прощение займа, стороны подписывают соглашение, в котором отражают отказ участника от возврата. Также он может в одностороннем порядке направить фирме уведомление о прощении долга.

Финансовая помощь: учет и налоги

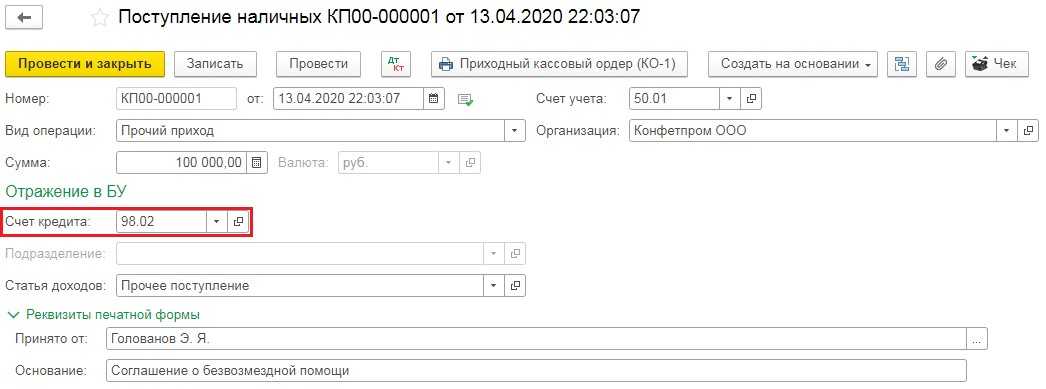

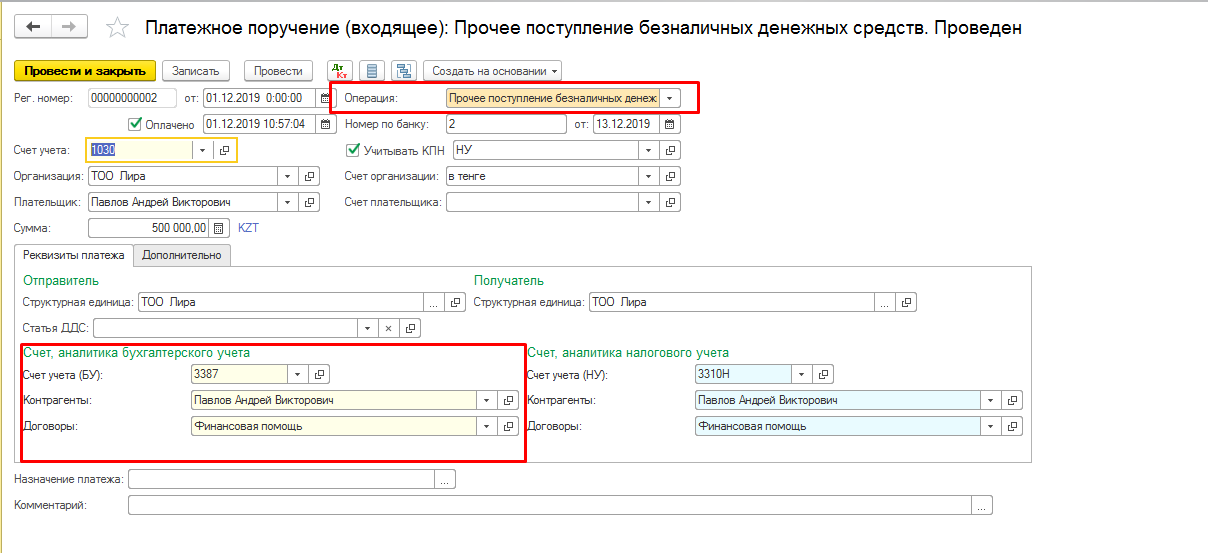

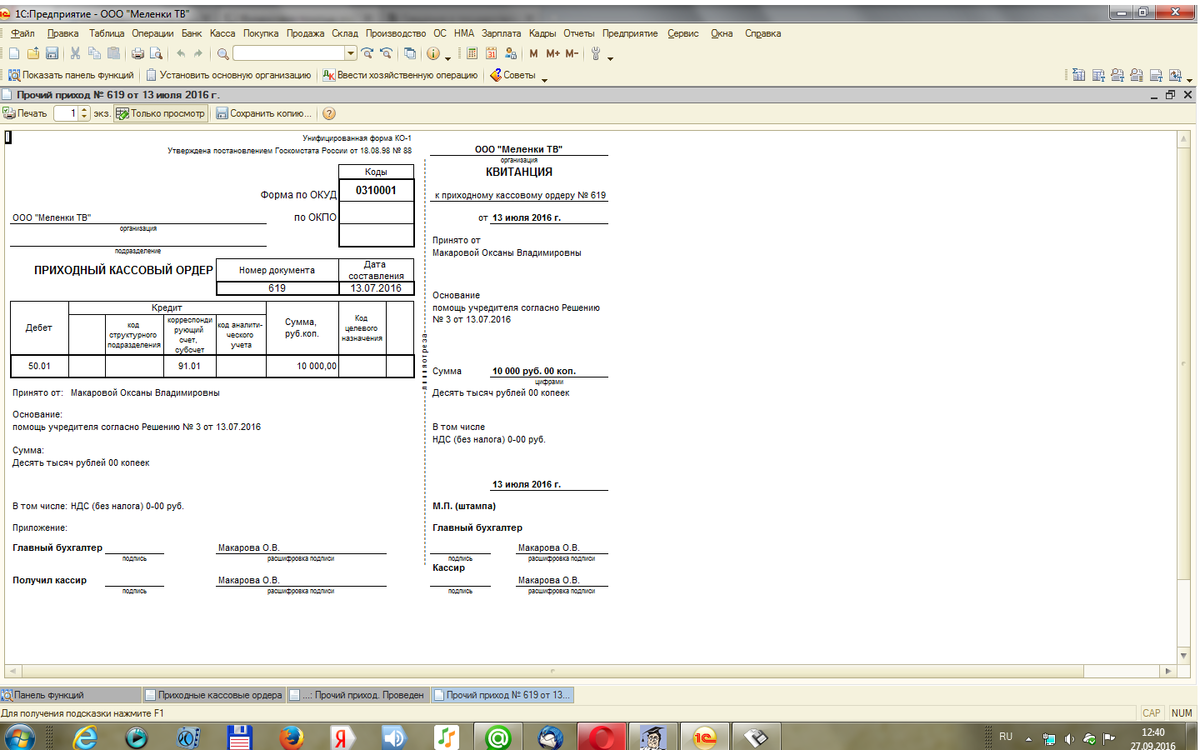

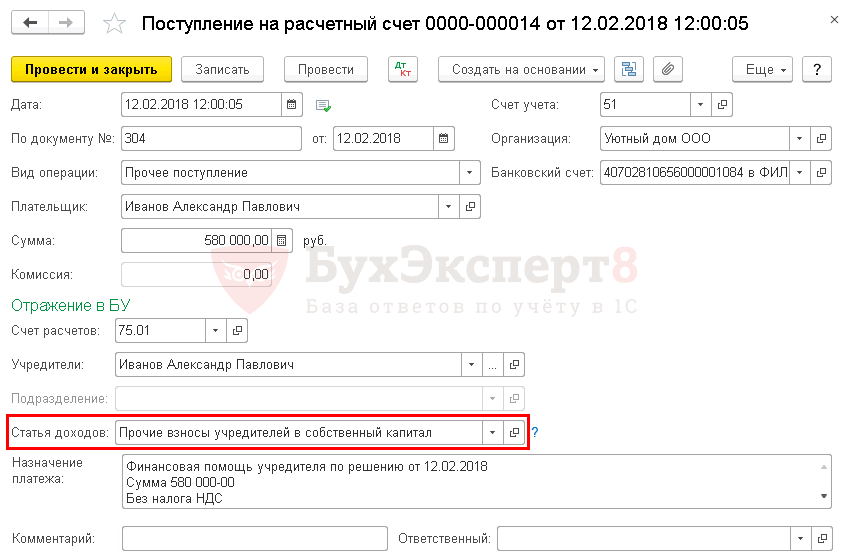

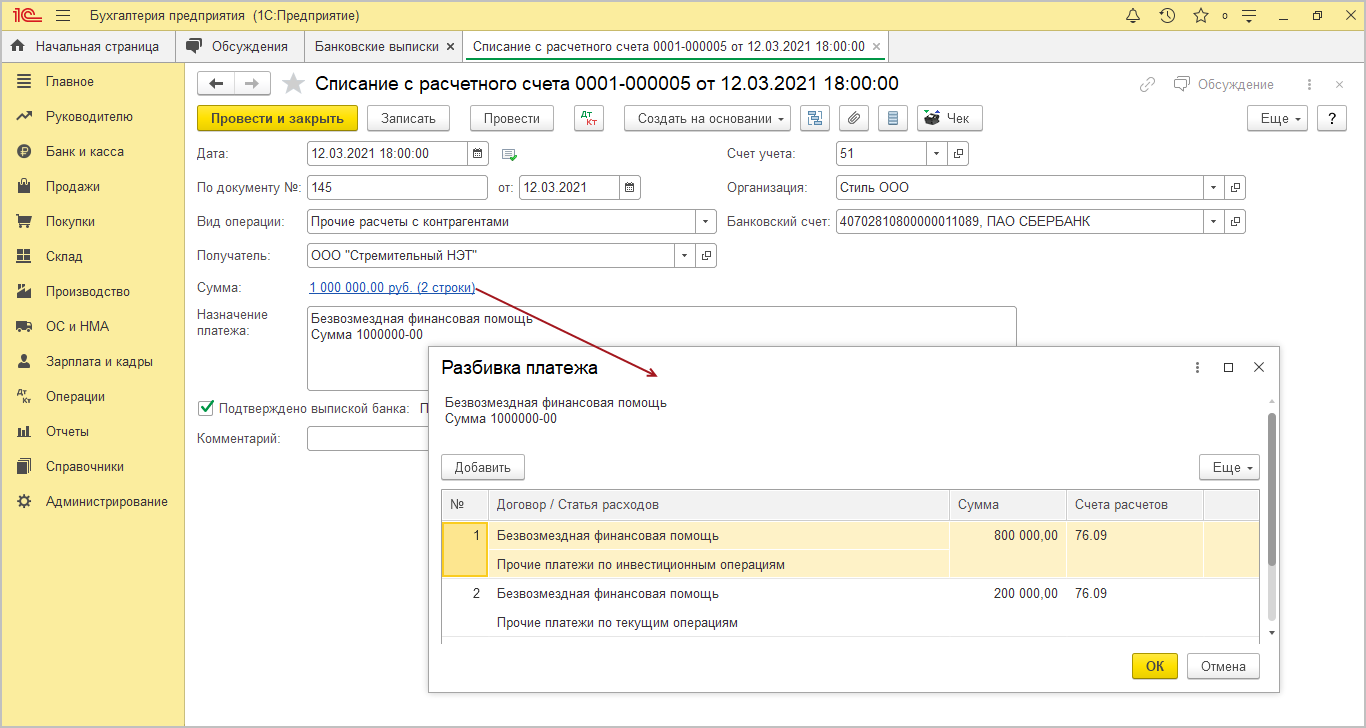

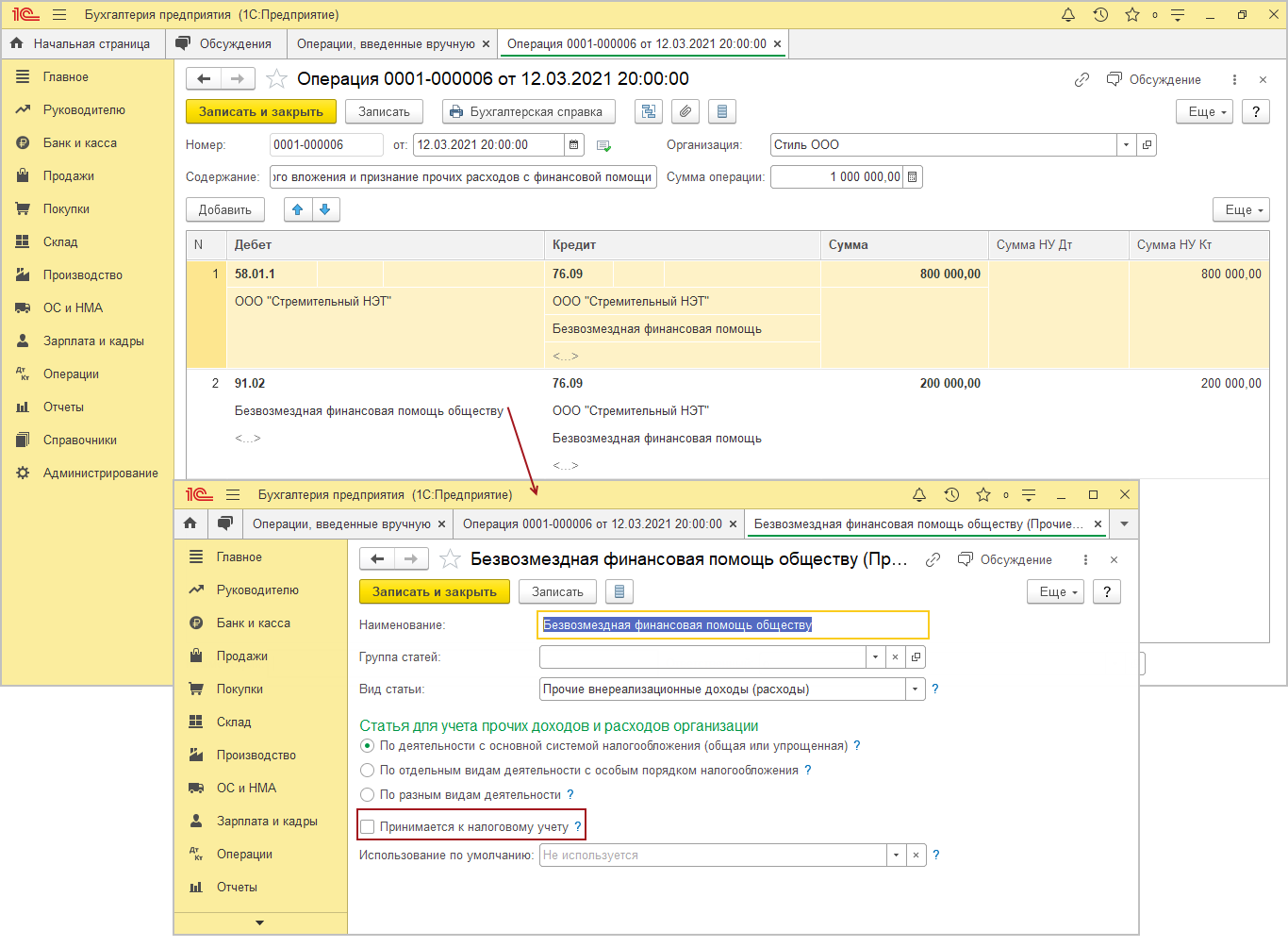

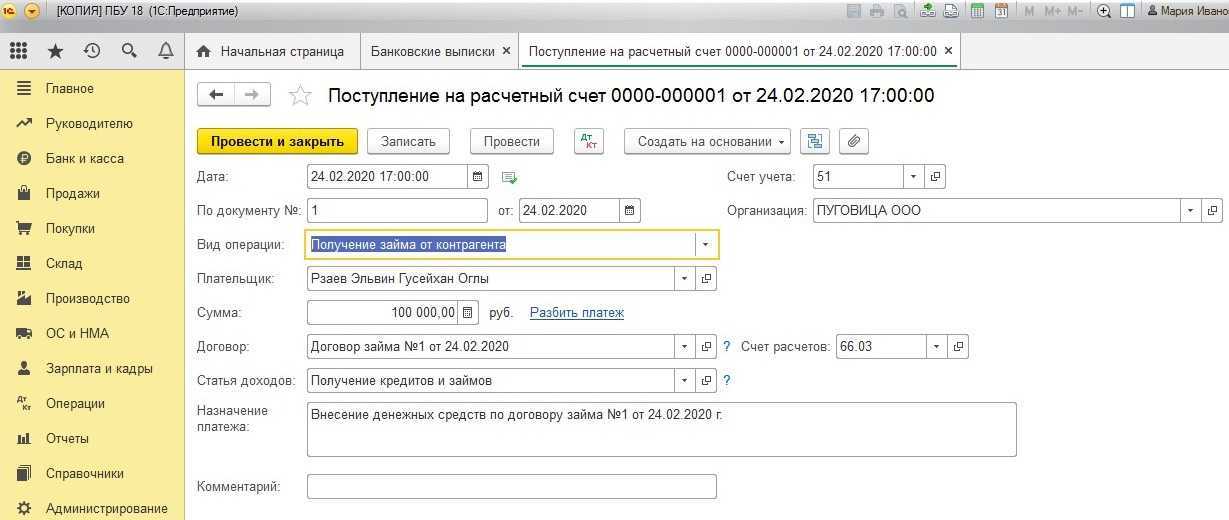

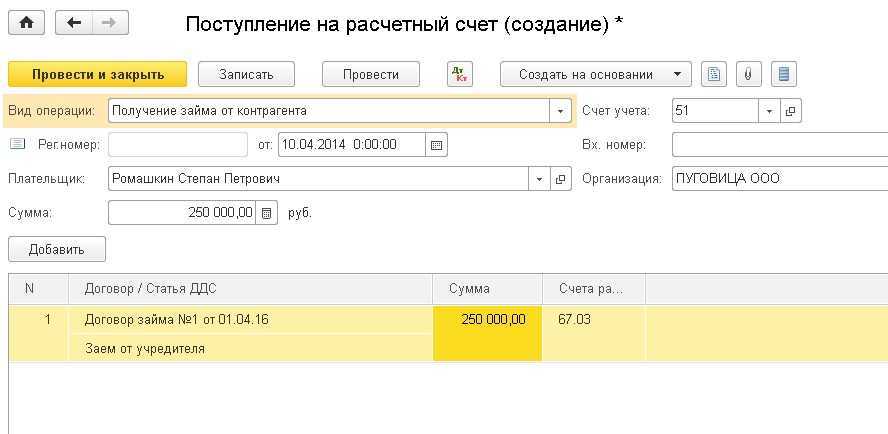

Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о доходах будущих периодов в виде полученных безвозмездно активов, в том числе и от учредителей, предусмотрено применение счета 98 «Доходы будущих периодов» субсчет 98-2 «Безвозмездные поступления» в корреспонденции с дебетом счетов передаваемых активов. Так, если организацией-учредителем дочернему предприятию передаются денежные средства, то делается следующая проводка:

Денежные средства, полученные организацией безвозмездно, отражаются по группе статей «Доходы будущих периодов» (п. 47 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России от 28.06.2000 N 60н). Уменьшение этих остатков осуществляется по мере признания в отчетном периоде внереализационных доходов (при отпуске на цели деятельности организации материально-производственных запасов, приобретенных за счет целевых средств; начислении амортизации по имуществу, приобретенному за счет указанных средств, и пр.). Поэтому в дальнейшем записи в бухгалтерском учете должны отразить, каким образом получены названные внереализационные доходы от перечисленной финансовой помощи, учтенной первоначально как доходы будущих периодов.

Займ от; учредителя: налоговые последствия в; 2024 году

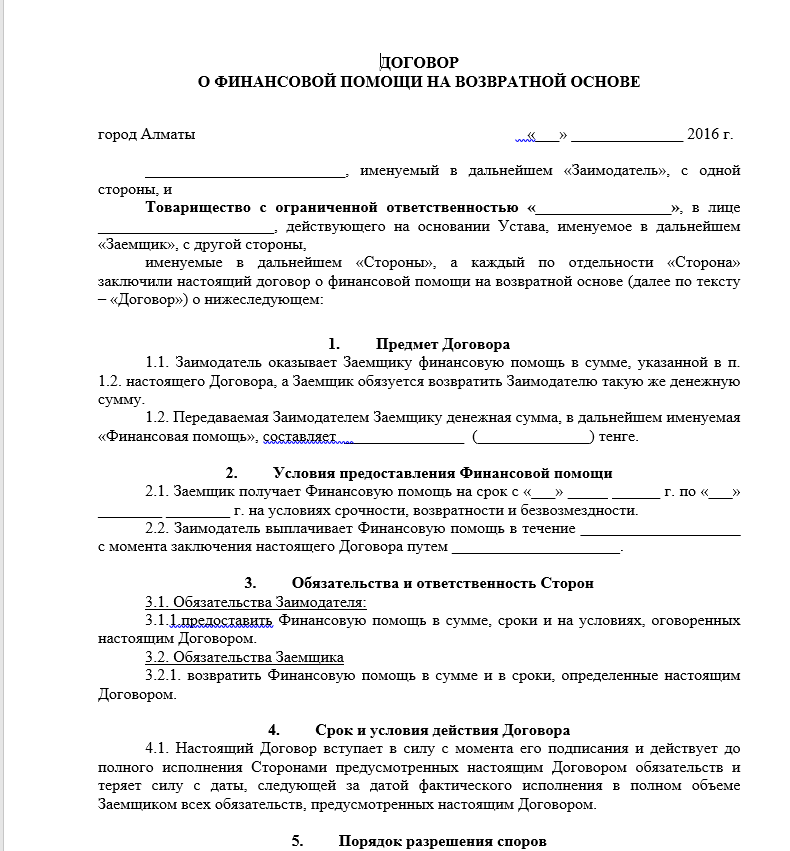

- Контактные данные заемщика и кредитора;

- Информация о форме предоставления займа — это могут быть денежные средства, имущество или иные активы;

- Информация о сумме займа и условиях использования кредитных средств — указывается срок предоставления, цель использования, размер процентов, залоговое имущество (если есть);

- Порядок оплаты процентов и возврата заемных средств;

- Ответственность, которую несет заемщик при нарушении условий договора;

- Порядок решения спорных вопросов, которые могут возникнуть между сторонами.

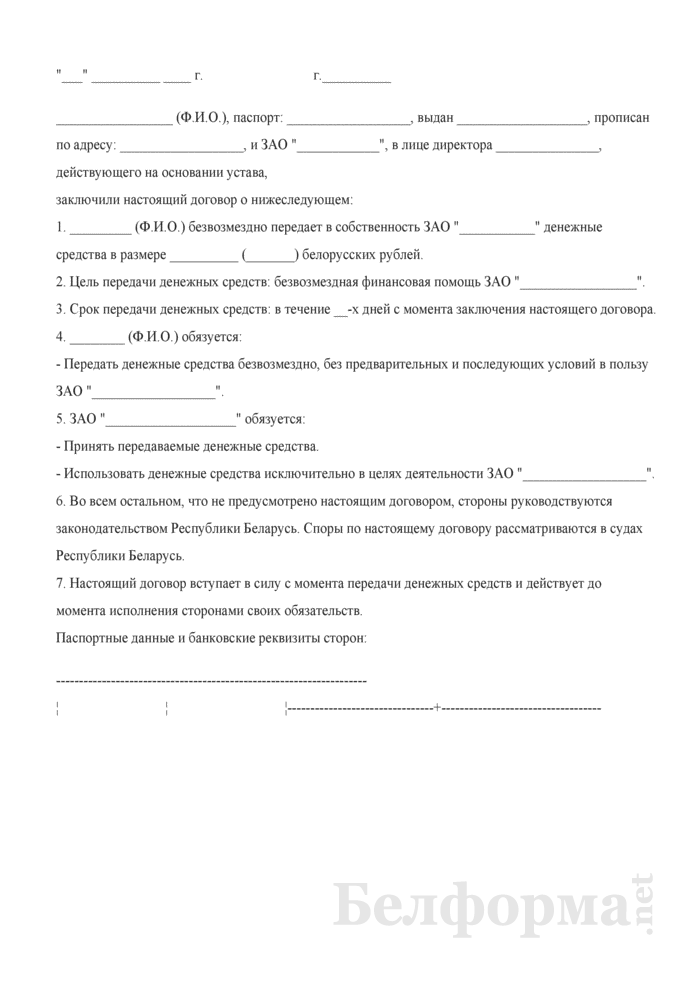

Обратите внимание, что если заем предоставляется в натуральной форме, то к договору составляется приложение с описью переданных вещей. Возможность простить долг предусмотрена Гражданским кодексом

Однако в этом случае нужно проверить, чтобы прощение займа не ухудшило положение кредиторов займодавца. То есть, если учредитель должен деньги другим лицам, он не может по своему желанию отказаться от возврата выданного им займа. Так как эти деньги могут пойти на погашение его обязательств. Это требование закреплено в ст. 415 Гражданского кодекса

Возможность простить долг предусмотрена Гражданским кодексом. Однако в этом случае нужно проверить, чтобы прощение займа не ухудшило положение кредиторов займодавца. То есть, если учредитель должен деньги другим лицам, он не может по своему желанию отказаться от возврата выданного им займа. Так как эти деньги могут пойти на погашение его обязательств. Это требование закреплено в ст. 415 Гражданского кодекса.

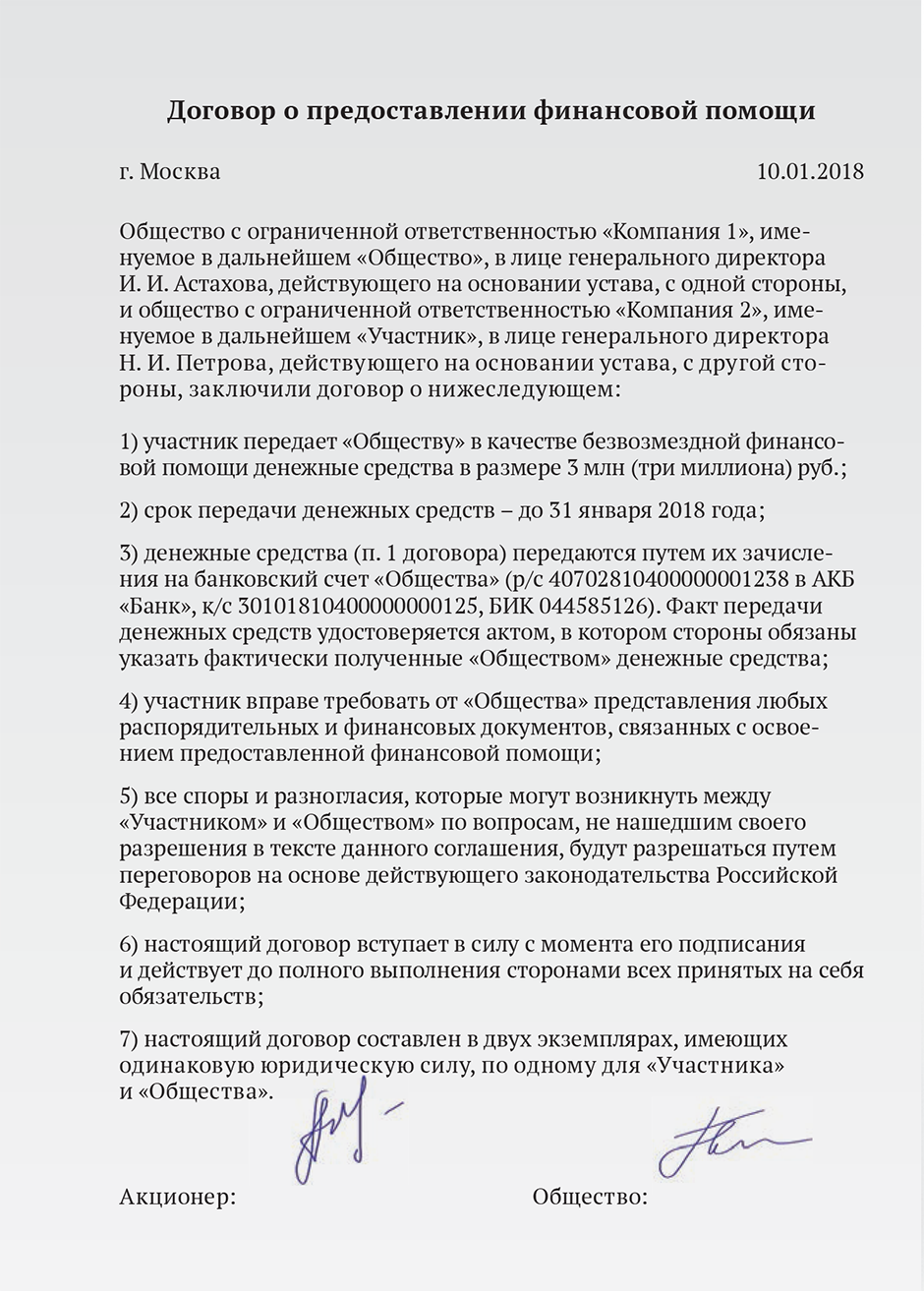

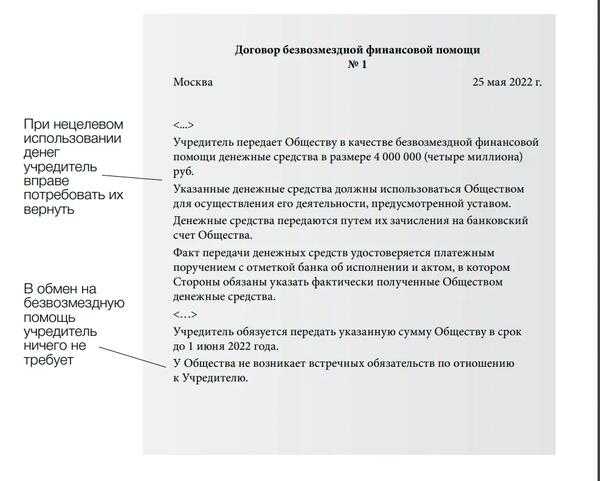

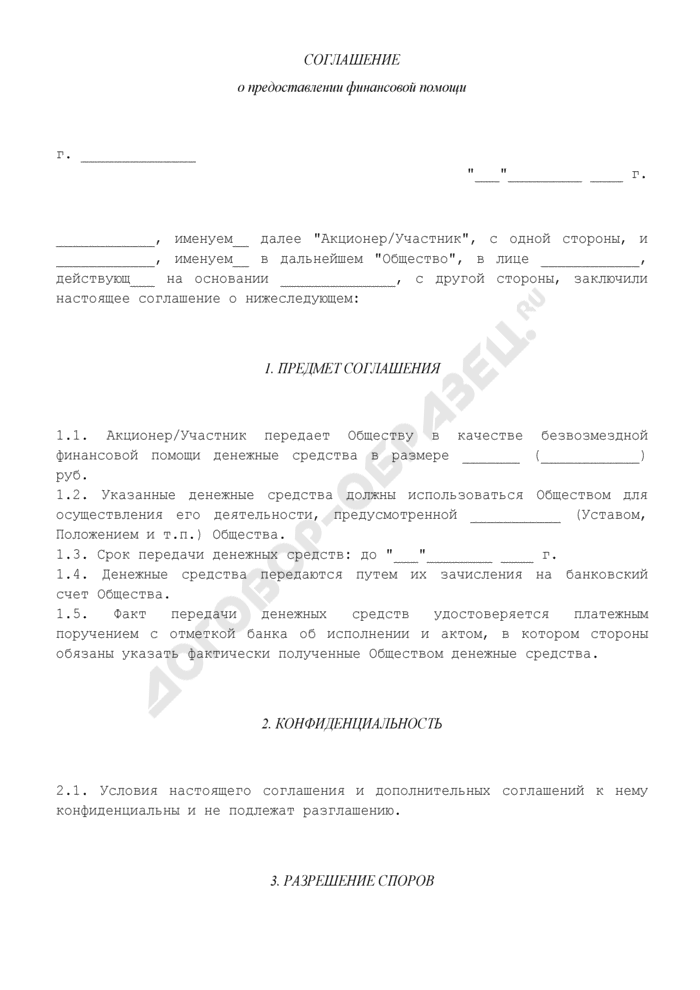

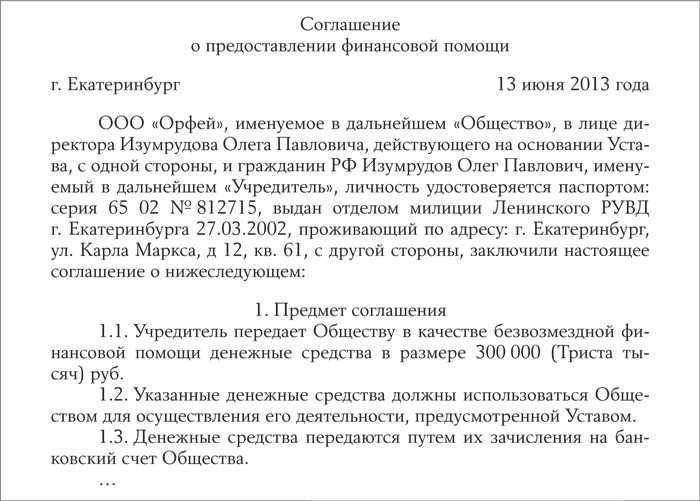

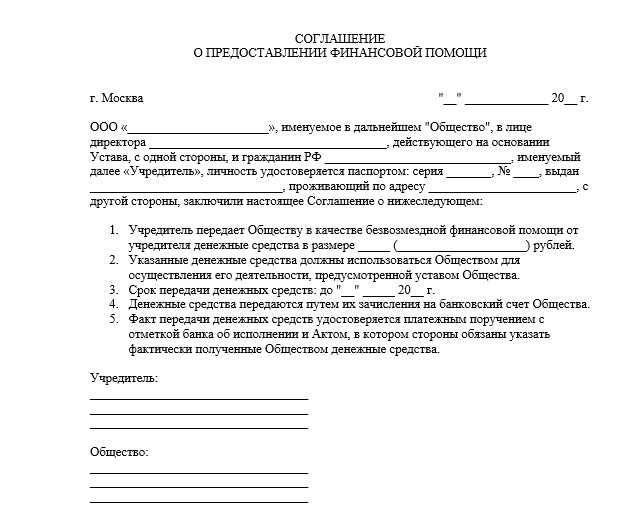

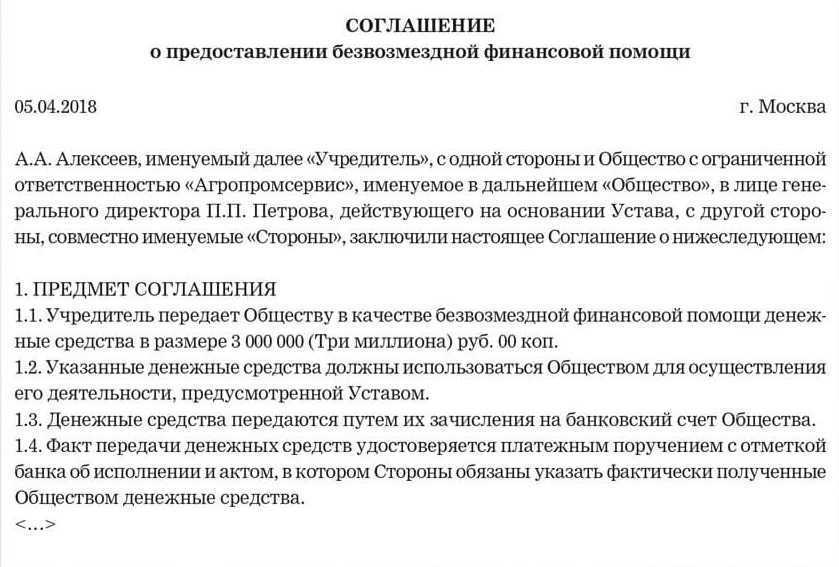

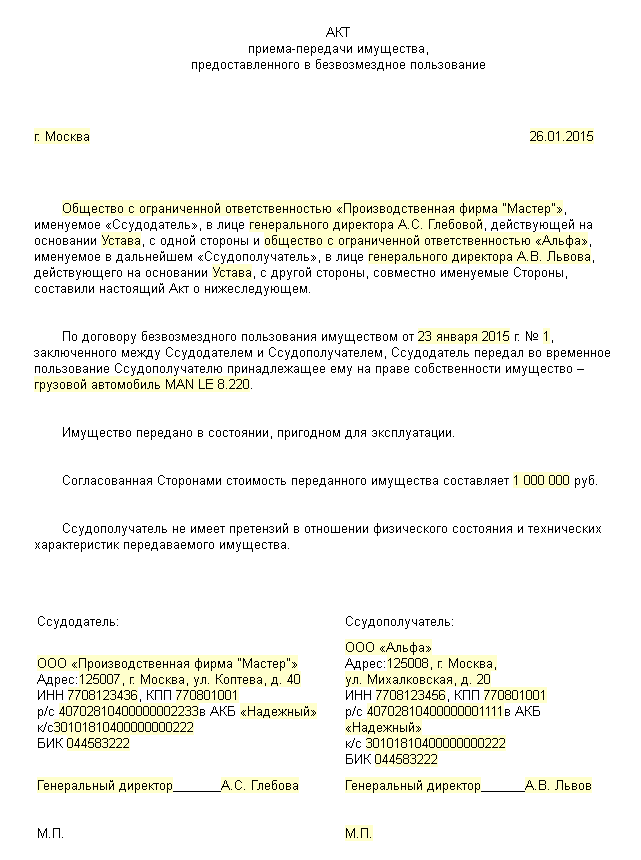

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала – процедура довольно сложная, подробно об этом расписано здесь.

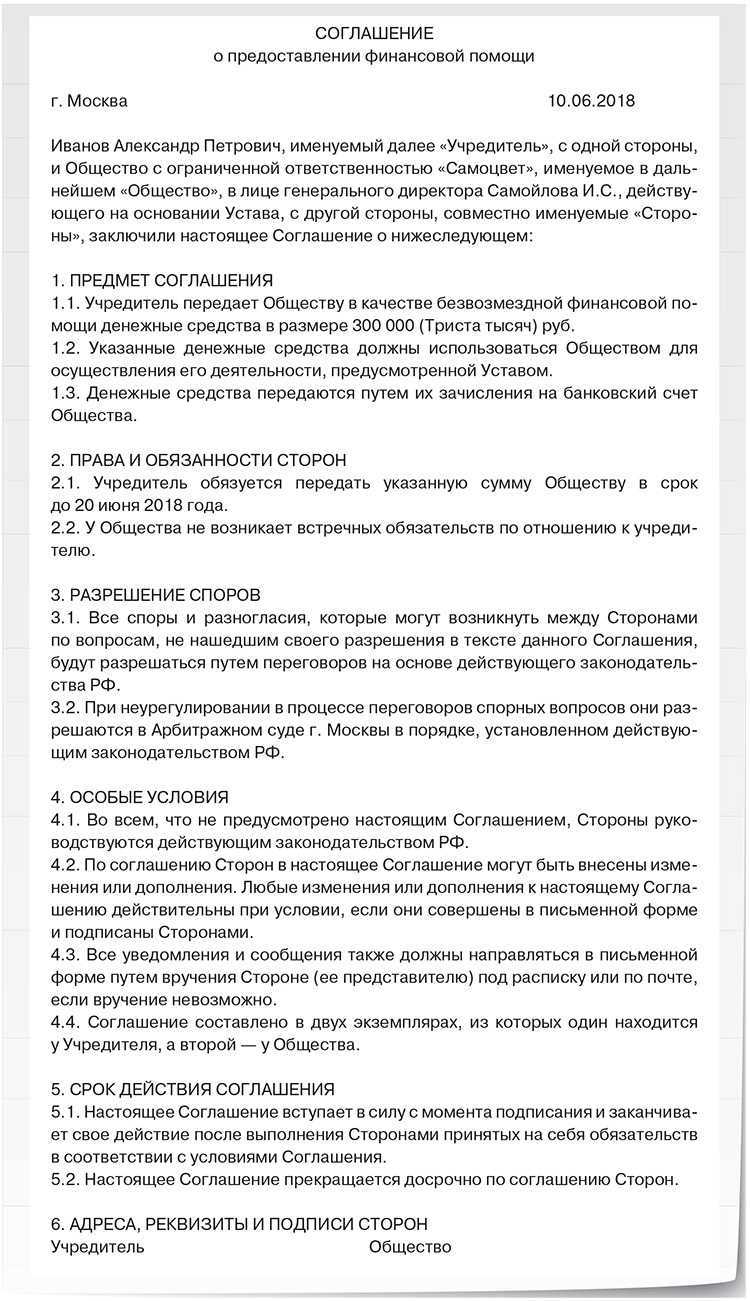

Учредители общества с ограниченной ответственностью могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке. Как может быть оказана финансовая помощь от учредителя, как ее отразить в бухгалтерском учете, какие проводки выполнить?

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

https://youtube.com/watch?v=dWGlPMu8RXs%26pp%3DygVg0JTQvtCz0L7QstC-0YAg0LfQsNC50LzQsCDQvNC10LbQtNGDINCe0J7QniDQuCDRg9GH0YDQtdC00LjRgtC10LvQtdC8INCx0LXRgdC_0YDQvtGG0LXQvdGC0L3Ri9C5

На данной стадии следует согласовать следующие моменты:

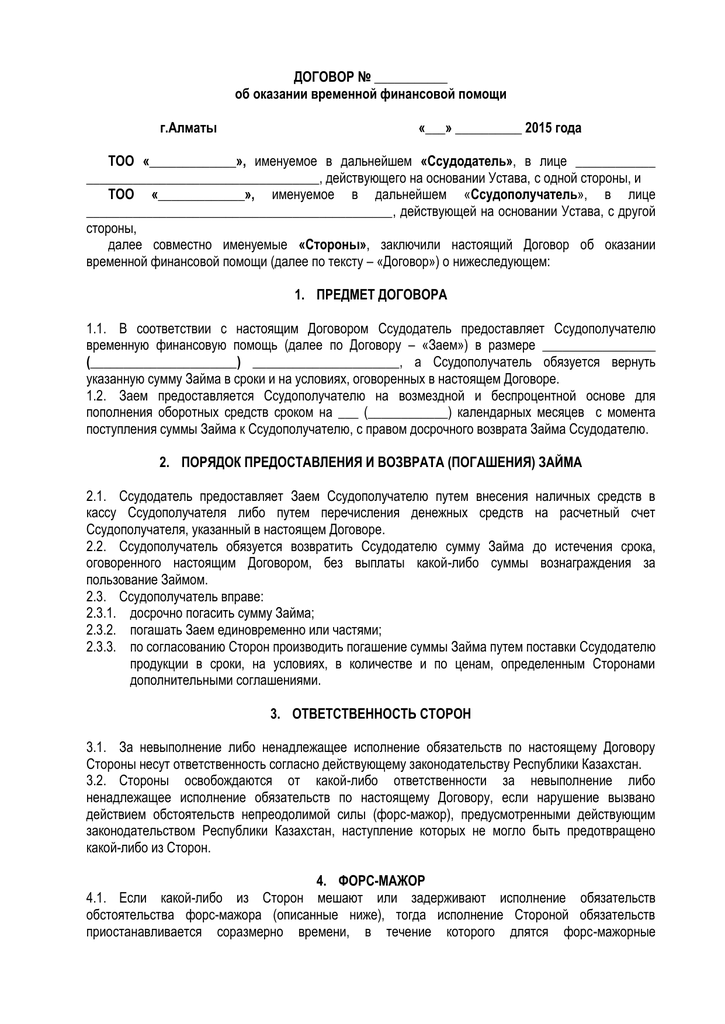

- О сторонах договора. С обеих сторон могут выступать как юрлица, так и физлица. Участники определяются на основе экономической необходимости, так как беспроцентные контракты фактически являются одним из вариантов льготного финансирования ради достижения разных целей в деятельности юрлица.

- О сумме. Ограничений в ее отношении не устанавливается. Однако следует учесть взаимосвязь соответствующей суммы и срока возврата. Источником отдачи служат оборотные средства заемщика. Параметром, по которому устанавливается сумма, которую заемщик возвращает займодателю, может служить показатель чистой прибыли.

- О валюте. Деньги могут передаваться как в рублях, так и в иностранной валюте. В данном случае устанавливаются определенные ограничения. Так, при выборе иностранной валюты расчеты ведутся в рублях по курсу на соответствующую дату. Поэтому разность котировок может сослужить плохую службу сторонам договора. Кроме того, расчеты в иностранной валюте могут осуществляться лишь в случае, если одна из сторон является нерезидентом. Обычно в этом случае выбирается одинаковая и распространенная валюта, которая также обладает устойчивостью к курсовым колебаниям.

- О сроке. В договоре указывается предельная дата, когда заем должен быть возвращен. Если беспроцентный займ между учредителем и ООО привлекается для конкретной сделки или под разовый проект со срочным результатом, то срок указывается из расчета ожидаемого получения дохода. В ст. 810 Гражданского кодекса предусмотрен вариант, при котором срок возврата вообще не указывается. Если на момент заключения договора установить точный срок возврата не представляется возможным, в нем возможно указать ожидаемый период. При необходимости продления в дальнейшем заключается дополнительное соглашение.

- Априори договор считается процентным (если в нем не указано обратное). Тогда величина процентов устанавливается ставкой рефинансирования, которая действует по регистрации заемщика.

- О назначении. В договоре предусматривается условие о целевом назначении. Согласно ст. 814 Гражданского кодекса, заемщик обязан дать возможность осуществить контроль займодавца за целевым применением займа.

- О возврате. Как правило, в документе прописывается его порядок. График может быть по календарю, включая суммы, которые возвращаются по каждому периоду. Этот пункт зависит только от воли сторон. Но лучше предусмотреть равномерный возврат в течение всего срока.

- О формах предоставления и возврата. Заем перечисляется на расчетный счет. Расчет наличными возможен только при передаче суммы, не превышающей 100 тыс. руб. (если он осуществляется между юрлицом и физлицом). Возврат может осуществляться из р/с или через кассу. В последнем случае расчет делается только деньгами, которые поступили в кассу с р/с.

Финансовая Помощь Учредителя Налогообложение 2021

Особенности учредительской безвозмездной помощи Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно.

Условия, при которых организация вправе принять к вычету входной НДС, определены в статьях 171 и 172 Налогового кодекса РФ. От того, за счет каких источников были приобретены товары, работы или услуги, право покупателя на вычет по НДС не зависит. Поэтому в рассматриваемой ситуации входной НДС можно принять к вычету на общих основаниях.

В феврале учредитель ООО «Торговая фирма «Гермес»» А.В. Львов оказал организации безвозмездную финансовую помощь в денежной форме. Деньги были предоставлены на пополнение собственных оборотных средств. Размер помощи – 150 000 руб. В этом же месяце полученные деньги были направлены на покупку материалов. Стоимость приобретенных материалов – 150 000 руб. (в т. ч. НДС – 22 881 руб.). В марте материалы были отпущены в производство.

Им не нужно включать в доходы стоимость вклада в имущество, если:. Во всех этих случаях организация может воспользоваться льготой, но только при условии, что в течение года с момента получения имущества оно не будет передано третьим лицам.

При расчете налога на прибыль стоимость безвозмездно полученного компьютера не учитывается подп. Эти правила применяются как при методе начисления, так и при кассовом методе подп. Объясняется это тем, что поступление денег облагают НДС, только если оно связано с расчетами за реализованные товары, работы или услуги подп.

Процентные займы от учредителя и налогообложение

Выдача займа под проценты предполагает получение учредителем дополнительной прибыли. Это обуславливает необходимость выплатить НДФЛ согласно существующему режиму налогообложения. Поскольку выдавать заем в качестве учредителя может как физическое, так и юридическое лицо, то налоговый режим при выплате может обуславливать налог на прибыль в разном размере. Для физического лица рассчитать и выплатить налог на прибыль будет проще. Например, если он является одновременно сотрудником предприятия, получившего заем, то деньги могут быть удержаны из его официальной зарплаты в пользу налоговой службы. При начислении процентов по займу лицу, не являющемуся работником компании, налог на прибыль может быть оформлен в виде декларации, которая заполняется согласно регламенту и передается налоговой службе.

Налогообложение процентного займа имеет свои нюансы и важные моменты, которые следует учитывать заемщику, прежде чем брать ссуду для ООО. Взвесьте все «за» и «против», чтобы принять решение – выгодно ли это мероприятие или стоит выбрать другой способ получения займа либо кредита в банке.

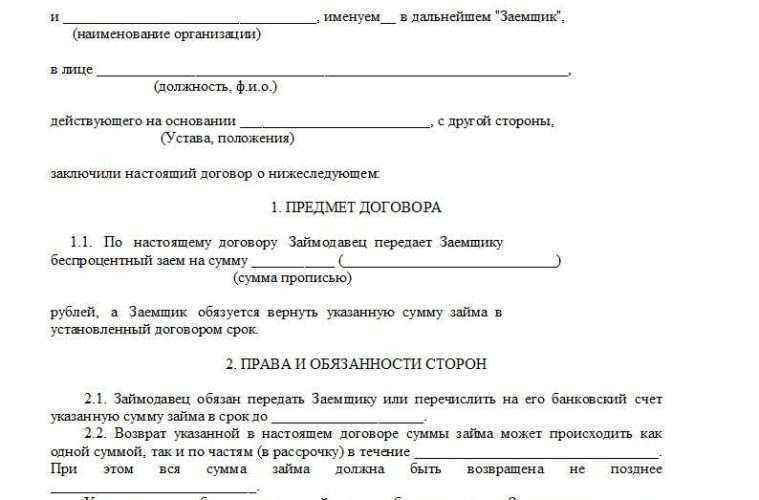

Договор беспроцентного займа с учредителем

Получение кредита — это сделка, и она должна сопровождаться оформлением всех необходимых бумаг.

Это положение действует и на заключение соглашения по беспроцентной передаче денег. Такие отношения между учредителем и компанией называются заёмными.

Никаких законодательных ограничений по сумме, а также по срокам ее выдачи, нет. Нужно также оформить акт о передаче денежных средств.

Договор нужно составить обязательно, так как сам по себе акт не является доказательством состоявшейся сделки, поэтому суды, если возникнет такая ситуация, признают данную сделку недействительной.

В договоре всегда бывают существенные условия (без которых он не будет считаться действительным) и несущественные (то есть, те, которые не обязательно прописывать).

К существенным условиям между учредителем и юридическим лицом, можно отнести:

| Выдаваемая сумма | и указание на отсутствие процентов |

| Срок, по истечении которого заёмщик обязуется вернуть долг | если срок не указан, то договор считается бессрочным |

| Порядок возврата средств | если долг будет отдаваться частями, то нужно сделать на этом акцент, и, желательно, приложить график платежей |

| Права и обязанности перед друг другом | а также сведения о каждой стороне и подробные реквизиты |

Финансовая помощь от учредителя: как выгоднее оформить

Если организация получила безвозмездно имущество, имущественные права без соблюдения указанных норм (к примеру, при отсутствии соответствующей обязанности в уставе общества), такая передача не признается вкладом в имущество. Поэтому полученная безвозмездная помощь может быть освобождена от налога на прибыль только при соблюдении пп.11 п.1 ст.251 НК РФ (как при оказании «простой помощи»-о ней мы писали выше). В противном случае полученное имущество, имущественные права организация должна будет учесть в составе внереализационных доходов на основании подп. 8 ст. 250 НК РФ.

Так, у организации, получившей вклад в имущество, не возникает доходов, облагаемых налогом на прибыль независимо от доли делающего вклад участника. Кроме того, участник-организация, внесший денежный вклад в имущество общества, получает дополнительное преимущество в виде возможности не включать в налогооблагаемый доход денежные средства, полученные впоследствии безвозмездно от этого общества в пределах суммы своего денежного вклада в имущество (подп. 11.1 п.1 ст.251 НК РФ). Иными словами, учредитель-организация получает право на «безналоговый возврат» своего денежного вклада.

251 НК РФ). При этом если речь идет не о деньгах, а о каком-то конкретном имуществе, его нельзя передавать третьим лицам в течение года. В противном случае его рыночную стоимость придется включить в налогооблагаемые доходы.Напомним, в соответствии с положениями статьи 196 ГК РФ общий период исковой давности равен трем годам. И по обязательствам с определенным сроком исполнения он начинается после того, как срок закончится (п.

Такая помощь может оказываться различным юридическим лицам, в частности в благотворительных целях некоммерческим организациям.Но термин «финансовая помощь» в разных отраслях законодательства имеет различное значение. Глава 32 ГК РФ рассматривает финансовую помощь в виде безвозмездной передачи имущества как дарение. В бухгалтерском законодательстве вместо финансовой помощи используют термины «безвозмездно переданное (полученное) имущество», «целевое финансирование», «благотворительность», «дарение» и т.

Освобождение должника от обязательств

В согласии со статьей 415 Гражданского кодекса, можно простить долг заемщику при условии, что это не затронет права иных кредиторов. Как и саму сделку, прощение рекомендуется оформить письменно.

Важно! Если фирме нужны средства, и учредитель хочет получить с них прибыль, целесообразнее увеличить уставный капитал. Если аннулирован долг юридического лица, эта сумма становится его внереализационным доходом

Она подлежит налогообложению в соответствии с режимом, выбранным предприятием. Однако если заимодавец – физическое лицо, доля которого в капитале превышает 50%, налог не платится

Если аннулирован долг юридического лица, эта сумма становится его внереализационным доходом. Она подлежит налогообложению в соответствии с режимом, выбранным предприятием. Однако если заимодавец – физическое лицо, доля которого в капитале превышает 50%, налог не платится.

Получает ли учредитель, простивший долг, какие-либо преимущества? На самом деле нет. Ни на сами эти деньги, ни на прибыль от их вложения он претендовать не сможет.

Если долг прощен учредителю, который является сотрудником организации, он облагается НДФЛ. При этом удерживать налог будет организация.

Необходимость займа от учредителя и законные основания сделки

Ситуации, при которых компании может понадобиться стороннее вливание денежных средств, совершенно разнообразные. Среди прочих можно перечислить следующие:

- необходимость улучшения положения денежного характера;

- беспроцентный займ для погашений иных кредитных обязательств;

- траты на приобретение техники, транспорта, продукции;

- расширение сферы деятельности, распространение влияние на большие территории и прочее.

В таком случае может понадобиться обязательное указание цели кредитования. Она прописывается в договоренности и неукоснительно соблюдается, о чем представляются документальные доказательства, отчеты. Если же деньги, полученные от учредителя, отправляются на иные нужды, могут возникнуть негативные последствия с привлечением судебного разбирательства.

Законодательно договоренности такого типа регулируются в соответствии со статьями Гражданского Кодекса Российской Федерации. Как было отмечено – договор должен быть оформлен в письменном виде. Момент заключения сделки означает то время, когда заемщику передаются средства или имущество, если этого не случилось, то соглашение может признано недействительным.

В обязательном случае указывается сумма, процентная ставка – особенно если она не подразумевается, то есть от учредителя компания получает беспроцентный займ. Если отдельно не оговаривать ставку по займу, может применяться ставка рефинансирования Центробанка на день заключения сделки. Налоговым последствием такой оплошности может быть признание того, что кредитор получает прибыль, о которой в обязательном порядке должен отчитаться и перевести необходимые проценты в качестве налога в бюджет государства.

Обзор деталей беспроцентного займа

При выдаче беспроцентного займа невозможно полностью исключить налоговые последствия. Особого внимания со стороны налоговой нужно опасаться компания, которые предоставляют займы структурам, связанным с ними. Подобное воспринимается контролирующими органами, как способ легализации доходов, полученных незаконных путем.

точный размер;

период, на который он предоставляется;

указание на тот факт, что проценты не взимаются;

порядок, по которому происходит выдача и возврат займа;

реквизиты стороны сделки: полное название, данные паспорта, место проживания и т.д.;

график погашения: деньги могут быть возвращены одним платежом в конце действия контракта или частями;

штраф, который ждет заемщика в случае, если долг не будет возращен в срок;

механизм, при помощи которого будет происходить урегулирование споров;

иные условия, которые по мнению сторон важно закрепить в документе, единственный нюанс, который важно учитывать – они не должны противоречить действующему российскому законодательству.