Лимит расчетов

Максимальная сумма расчетов наличными между организациями или ИП не должна превышать 100 000 рублей (указание Банка России от 09.12.2019 № 5348-У). То же правило касается расчетов в иностранной валюте, на дату сделки оплата не должна превышать сумму, эквивалентную 100 000 рублей по официальному курсу Банка России.

Исключение и полный безлимит действует только при расчетах с физлицами. Юрлица и ИП в рамках одного договора могут передать наличными только 100 000 и ни рублем больше, остальное безналичным путем.

Нет смысла дробить сумму и подписывать множество договоров в пределах лимита. А также строить цепочки наличных расчетов, используя безлимитные возможности физлиц. Такие схемы налоговые органы научились быстро раскрывать, доказывать и наказывать.

Правила кассовых операций

Приём денег в кассу

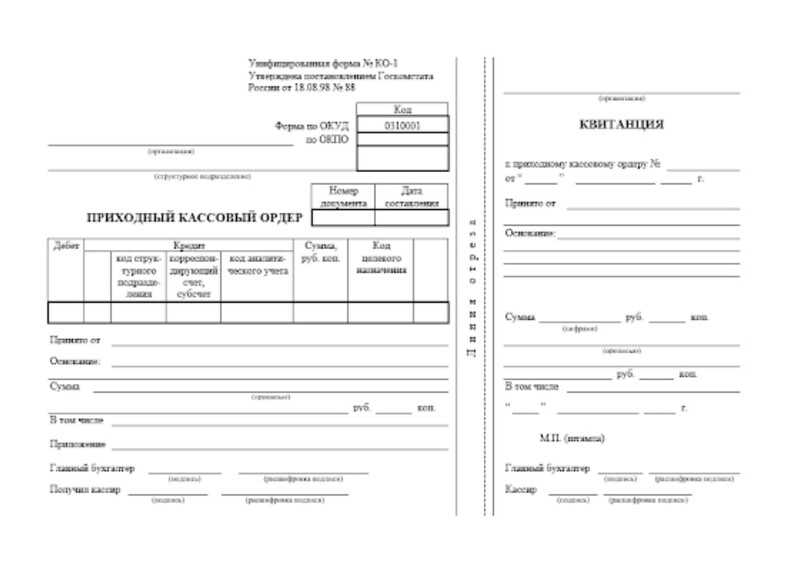

Наличные средства принимает кассир. Их приём производится по ПКО. Перед этим кассир проверяет:

- подписи на документах;

- совпадает ли сумма наличных с суммой, указанной в ордере;

- представлены ли все подтверждающие документы, отражённые в ПКО.

Когда всё сходится, кассир подписывает ПКО, ставит печать (штамп) на квитанции, отрывает её и отдаёт лицу, который вносил наличные средства.

Унифицированный бланк ПКО

Унифицированный бланк ПКО

Отметим, что пересчёт купюр должен быть виден лицу, передающему деньги

Также кассиру в этот момент нужно обратить внимание на состояние купюр и их платёжеспособность — настоящие ли они, повреждены ли и насколько. Если деньги испорчены более чем на 60%, то их можно не принимать, потому что такие купюры (монеты) впоследствии нельзя обменять по номиналу

Впоследствии ПКО перемещается внутри бизнеса в зависимости от правил, прописанных в учётной политике. Храниться ордер должен как минимум в течение пяти лет.

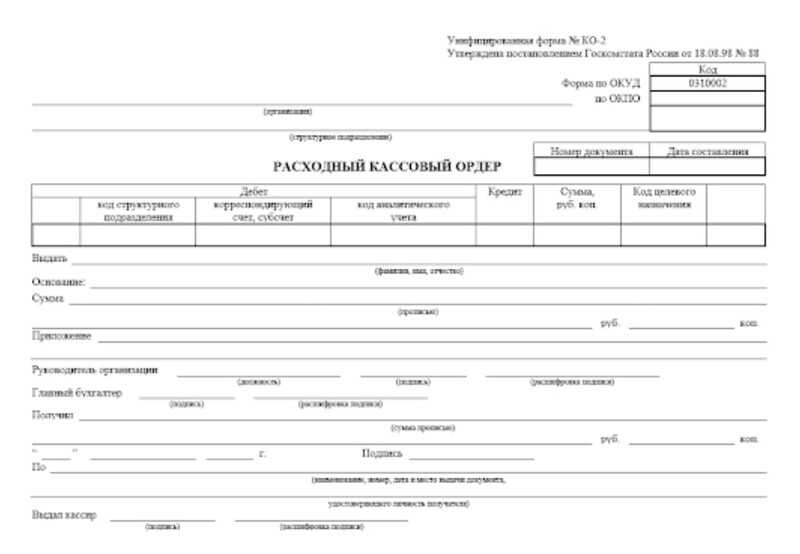

Выдача средств из кассы

Требования к выдаче денег строже. Для начала кассиру нужно проследить, чтобы на банкнотах не было:

- загрязнений, в результате которых купюра выцвела на 8% и более;

- рисунков, надписей и других посторонних отметок;

- оторванных краёв более чем на 7 миллиметров;

- сквозных разрывов купюры более чем на 4 миллиметра;

- склеенных частей;

- потёртостей, сильно испортивших краску, и т. д.

Такие купюры передают в банк.

На каждую выдачу наличных из кассы заполняется РКО.

Унифицированный бланк РКО

Унифицированный бланк РКО

Первым делом кассир идентифицирует личность по паспорту или другому документу, который подтверждает личность.

При выдаче кассир проверяет в РКО наличие всех подписей, соответствие сумм наличных средств и указанных документов. Затем пересчитывает деньги в присутствии получателя, передаёт ему РКО для подписи, выдаёт деньги и ставит свою подпись в документе.

Впоследствии РКО хранят по установленным правилам организации. Через пять лет, как и ПКО, его разрешено утилизировать.

Выдача зарплаты

При выдаче заработной платы работники получают расчётно-платёжную или платёжную ведомость с составлением единого РКО на фактически выплаченную сумму.

Отдельный порядок касается случаев, когда сотрудники по каким-то причинам не получили вовремя зарплату. Раньше, до выхода указаний Банка РФ, действовали так:

- кассир делал отметку «Депонировано» в ведомостях рядом с ФИО работников, которым не передали деньги;

- считал суммы выплаченных и депонированных средств;

- сравнивал цифры с итоговыми суммами в ведомости;

- подписывал документ и передавал его главбуху;

- главбух регистрировал невыданные деньги в реестре депонированных средств;

- на сумму зарплаты за вычетом депонированных сумм оформлялся РКО.

Ранее Банк РФ отменил этот алгоритм. Но такой принцип продолжает оставаться обязательным по нормам заполнения ведомостей

Также каждую из этих операций важно отразить в учёте, поэтому в ситуациях с невыплаченными деньгами лучше поступать как раньше

Если деньги выдаются разово, то можно обойтись без оформления ведомости, а выплатить средства по РКО.

Выдача подотчётных средств

Подотчётные средства выдаются сотрудникам на основании заявления (распорядительного документа) от руководства, которое можно составить в произвольной форме на одного или сразу нескольких сотрудников.

В документе важно указать:

- запрашиваемую сумму;

- цель использования денег;

- предполагаемый срок использования;

- подписи руководства.

Когда период пользования деньгами закончится, получателям необходимо подать начальству авансовый отчёт. Руководство вправе самостоятельно определить и указать во внутренней политике сроки подачи. Командировочных отчётов это не касается — их всегда предоставляют в первые три дня после возвращения работника.

Кассовая книга

Всем организациям необходимо вести кассовую книгу. Только индивидуальным предпринимателям законодательство разрешает без них обходиться по ходу деятельности.

Образец обложки кассовой книги

Образец обложки кассовой книги

В книгу вносят любую операцию, связанную с поступлением или выдачей кассовых денег. По результатам смены обязательно проводят сверку, сравнивая реальную сумму наличных в кассе с показателями кассовых документов и остатком в книге. Сначала это делает кассир, после него — главный бухгалтер. Для подтверждения сверки оба расписываются в книге.

Обособленные подразделения руководствуются таким же порядком ведения операций. От ведения книги их освобождают, только если они не хранят деньги у себя, а передают их в главное подразделение.

Кассовые документы (кроме РКО и ПКО) можно вести в любом удобном формате — электронно или на бумаге.

Главные правила кассовой дисциплины

Опытный специалист наверняка профессионально владеет всей информацией по поводу кассы, отраженной в законодательстве. Мы собрали все важные моменты и систематизировали главные правила кассовой дисциплины.

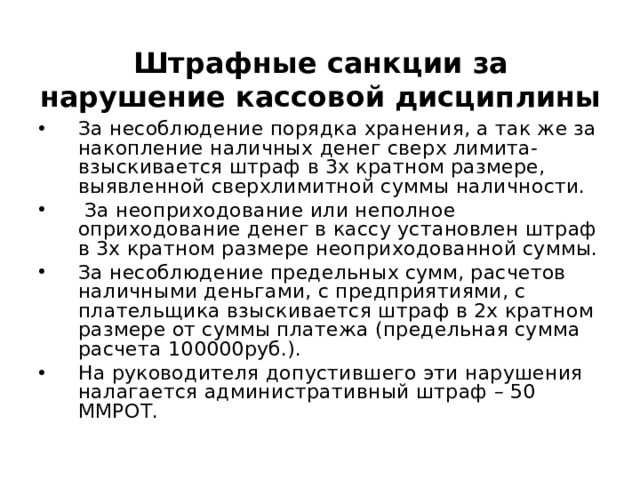

Соблюдение условий хранения наличности. Наличные денежные средства должны быть хорошо защищены, а поэтому для хранения необходимо отдельное помещение с металлической дверью и сейф.

Ведение необходимой отчетности. Всем организациям следует вести необходимую отчетность: приходный кассовый ордер по форме КО-1, расходный кассовый ордер по форме КО-2, а также книгу учета наличных денежных средств или, другими словами, кассовую книгу. Все документы оформляет кассир, но подписывает их и несет ответственность главбух.

Инвентаризация и ревизия кассы. Необходимо проводить кассовую ревизию. Существуют плановые и внеплановые проверки кассы. Обязательно проводить инвентаризацию кассы нужно в случаях смены ответственного лица, выявления фактов хищения, перед составлением годовой бухгалтерской отчетности, а также в случае форс-мажоров. Инвентаризация кассы — это способ своевременного выявления ошибок отчетности, недостач и излишков наличности.

Своевременная инкассация. Это положение кассовой дисциплины касается соблюдения лимитов наличных денег в кассе. Если организация по итогам операционного дня имеет в кассе наличность сверх согласованного с банком лимита, то ее в обязательном порядке необходимо инкассировать. Накапливать сверхлимитные денежные средства разрешается только в день выдачи заработной платы работникам, а также в праздничные и выходные дни.

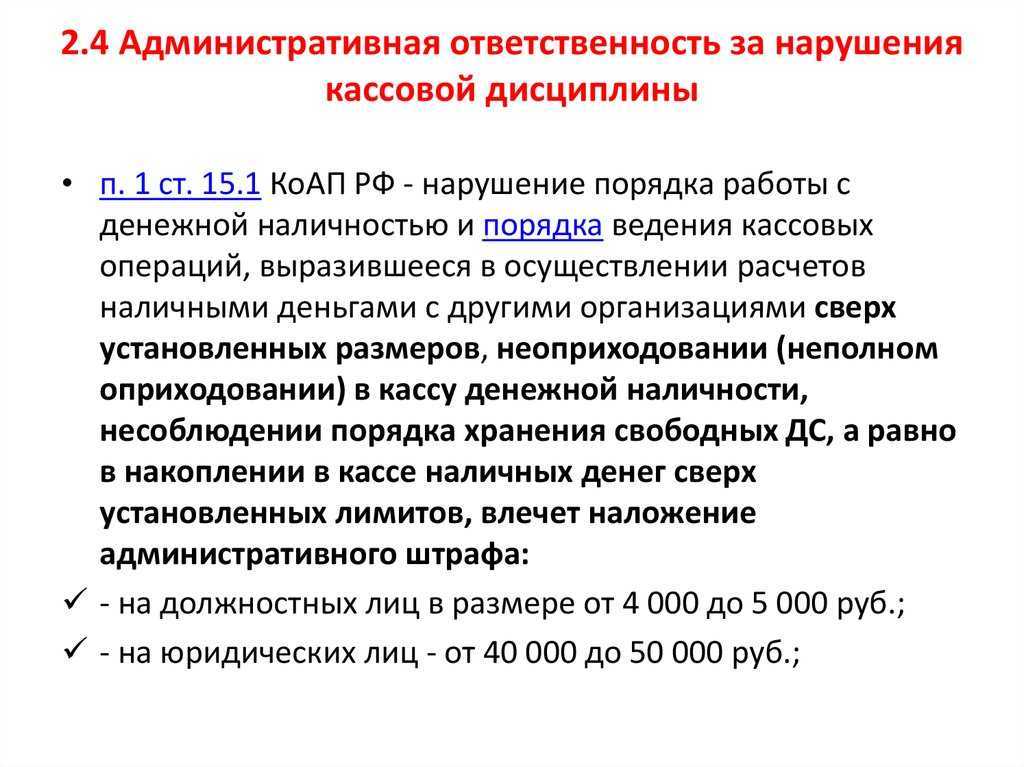

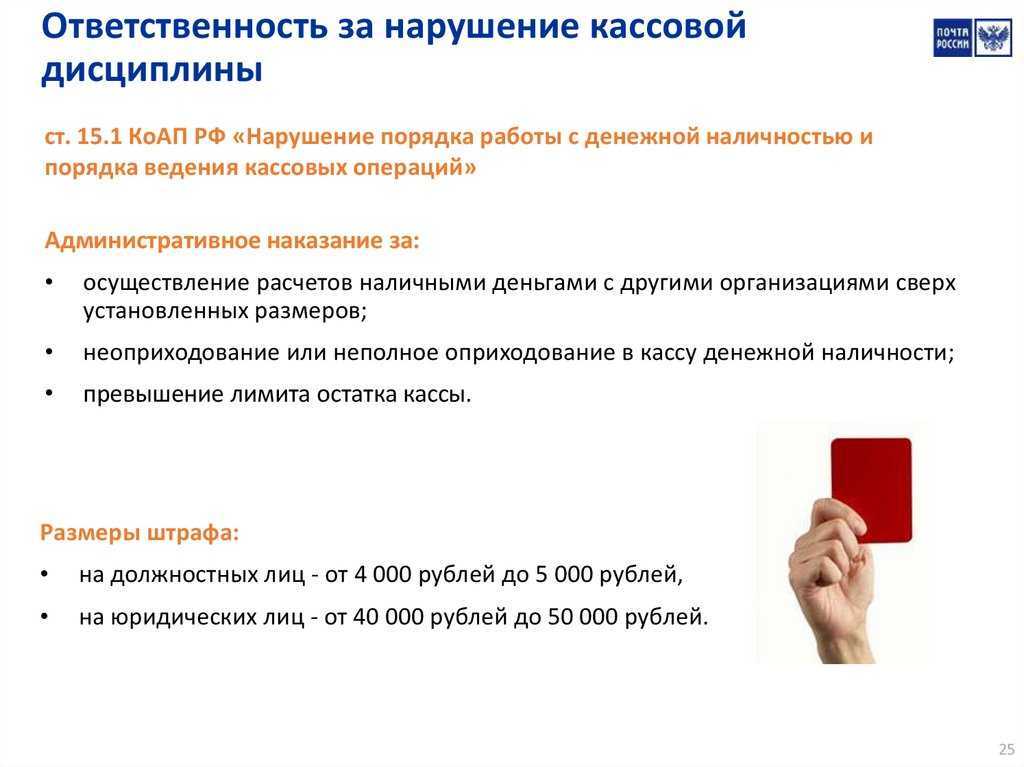

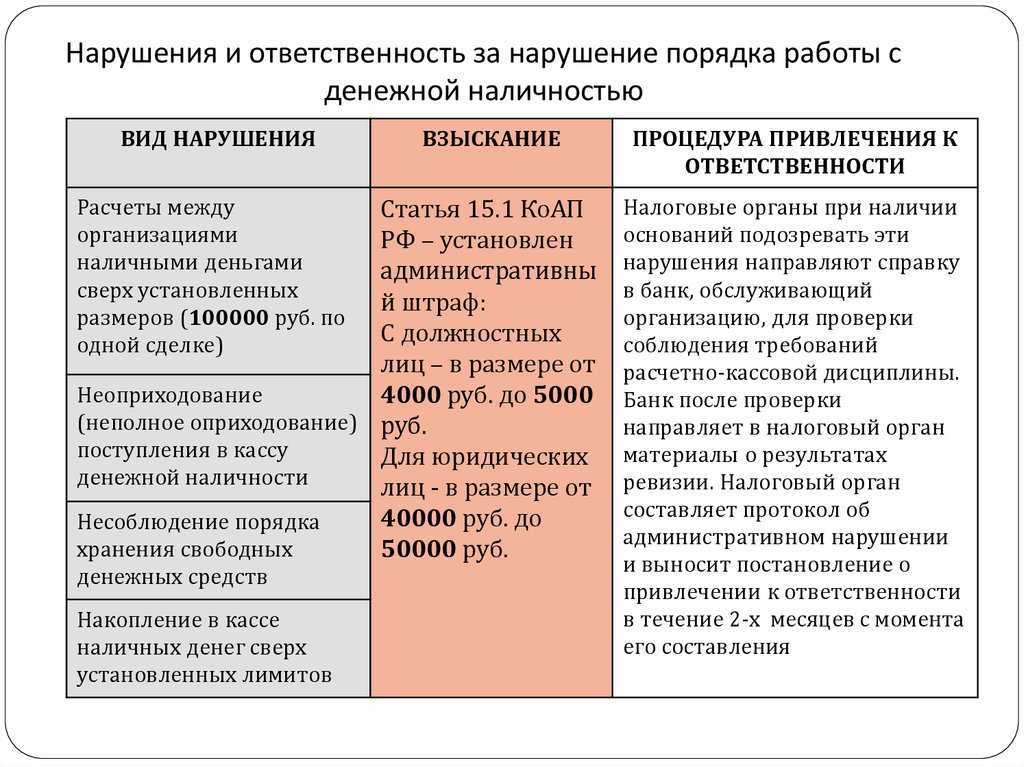

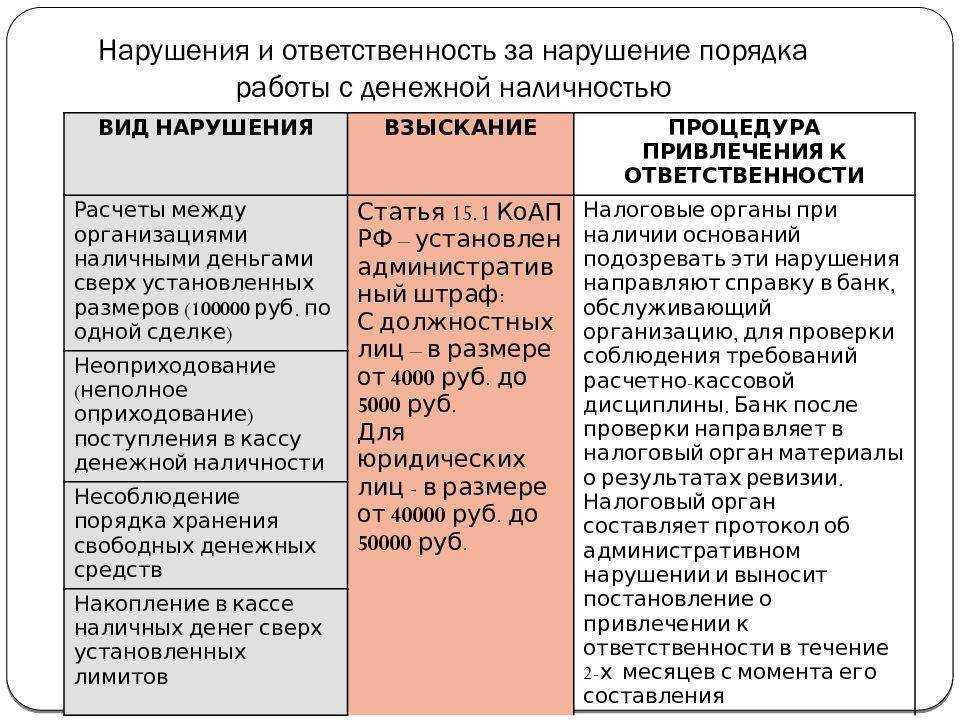

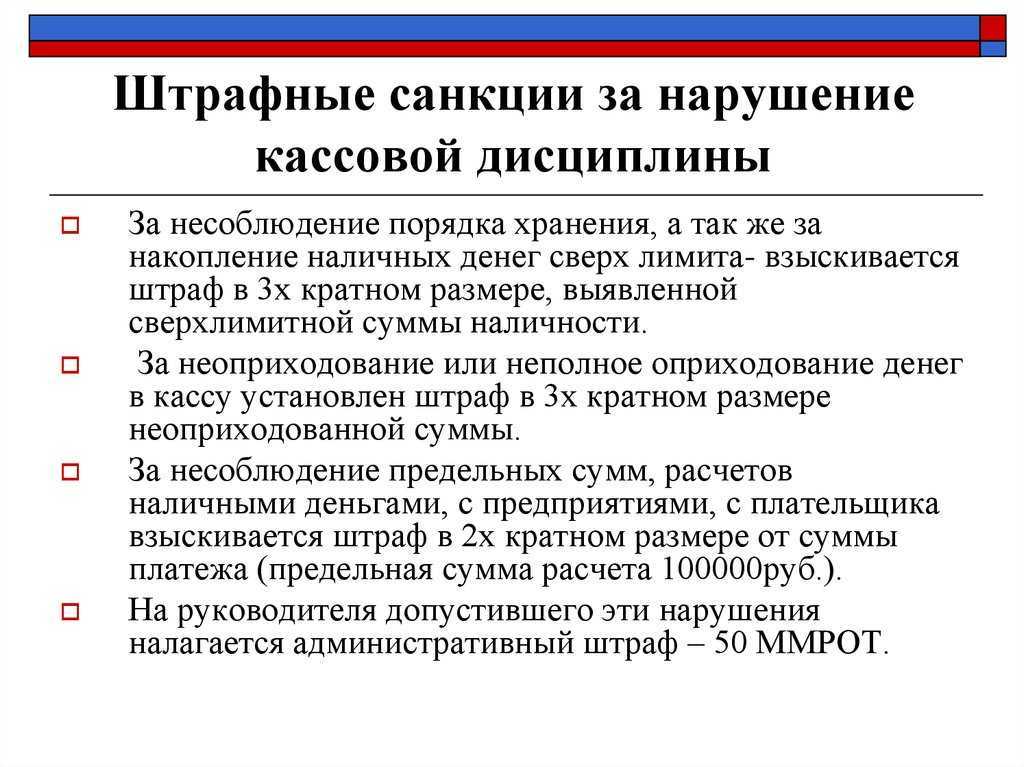

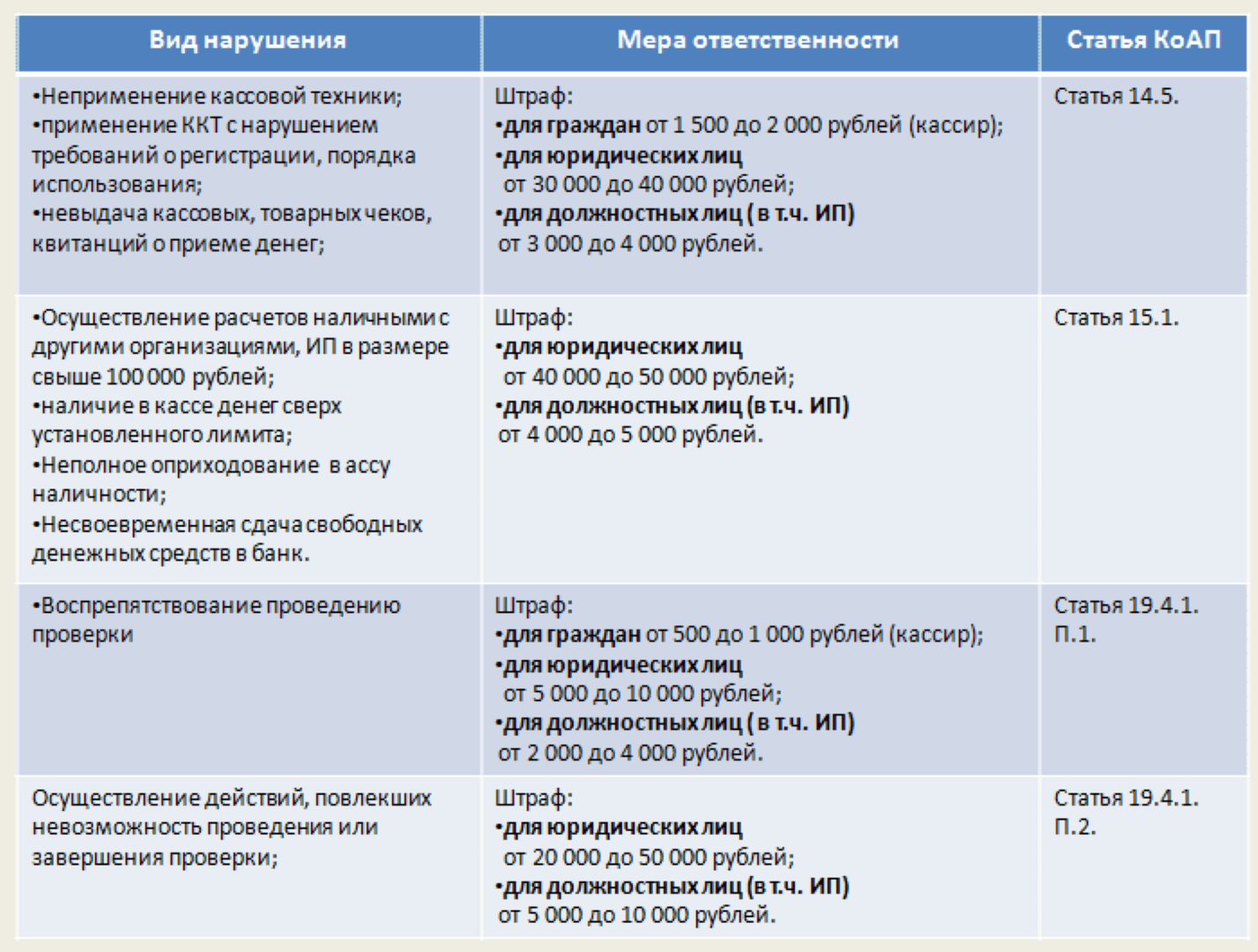

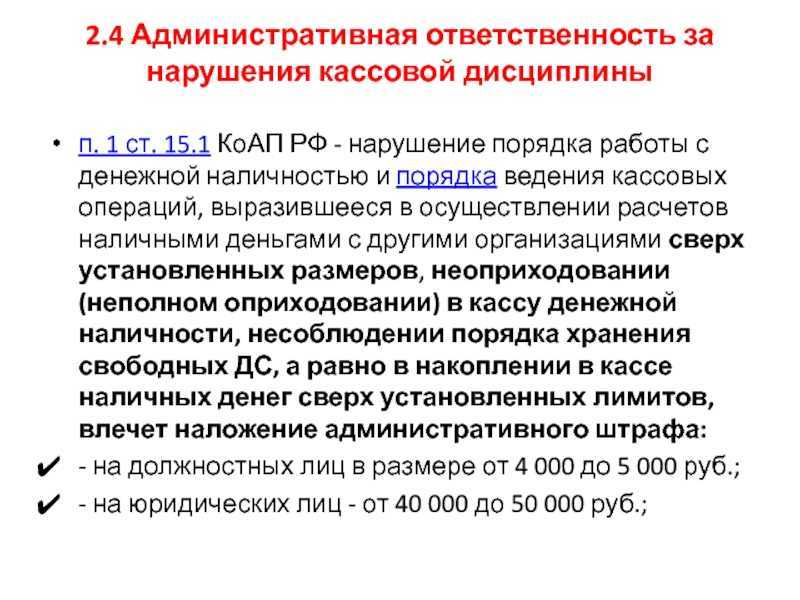

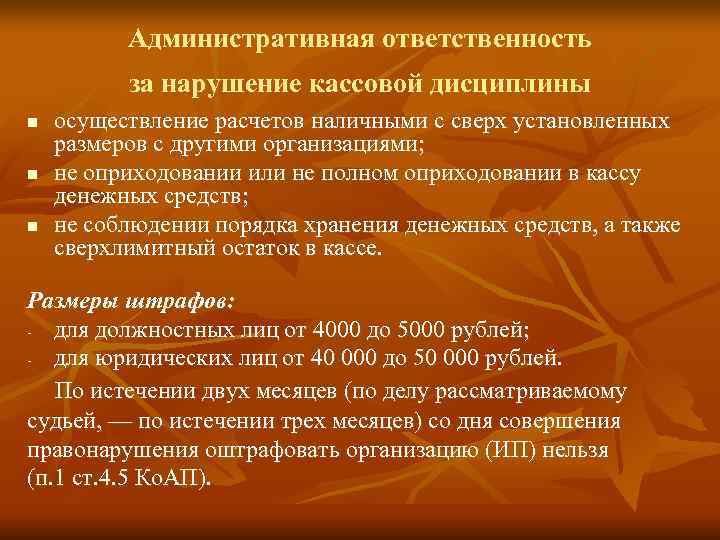

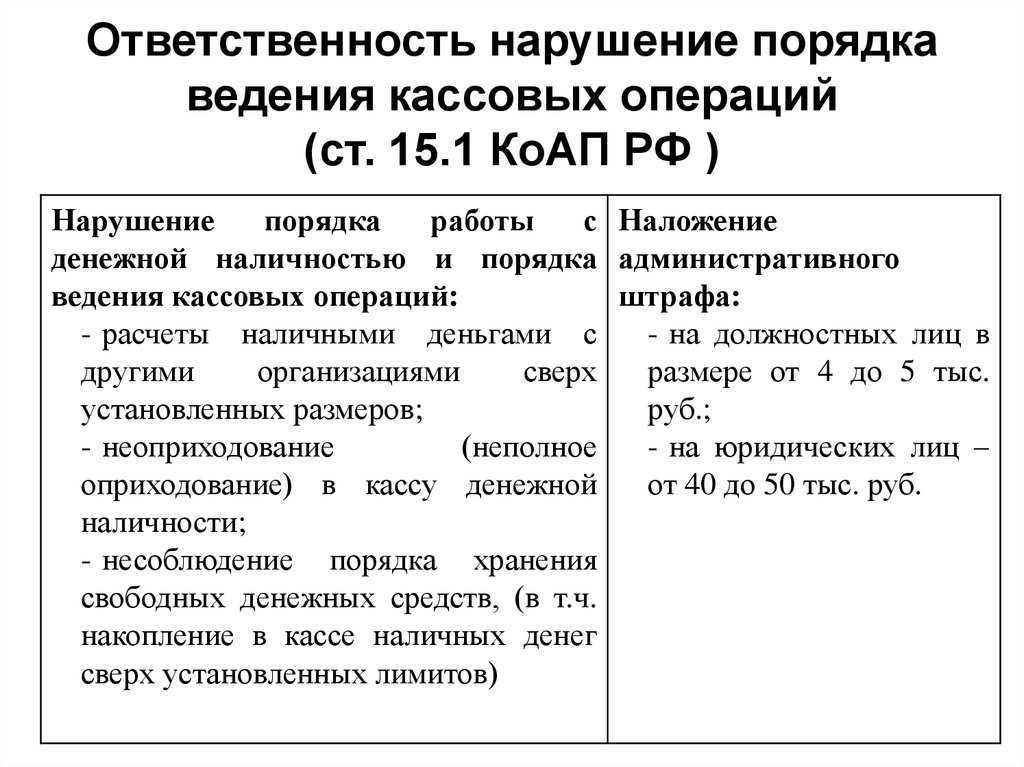

Соблюдение лимитов выдачи и хранения наличных денежных средств. Законом предполагается, что хранить денежные средства и выдавать наличность из кассы возможно только в рамках определенных кассовых лимитов. За расчеты наличностью установлен лимит в 100 тысяч рублей в рамках действия по одному договору. Помимо лимита расчетов, также существует лимит хранения. За нарушение этого правила можно получить штраф для юридического лица в размере от 40 до 50 тысяч рублей, а для ИП и должностных лиц фирмы — от 4 до 5 тысяч рублей.

Правильная приемка и выдача денежных средств

Важно учитывать, что документация должна быть оформлена в классике жанра: кассовые документы должны быть подписаны главным бухгалтером или руководителем фирмы, кассиром, иметь печать организации и штамп

При приеме денег и создании приходного ордера кассир обязательно должен обращать на это внимание. Приходные и расходные кассовые ордеры необходимо хранить в течение 5 лет

Мы перечислили основные правила кассовой дисциплины. Но что же касается нововведений 2019 года? Во-первых, теперь Центробанком разрешено оформлять приходные и расходные кассовые ордеры в электронном виде при наличии электронной подписи документов главбухом и кассиром. Во-вторых, при наличии приказа директора или ИП можно выдавать деньги работнику, который не сдал документы по предыдущему авансу.

В большинстве случаев за кассу отвечает кассир под контролем главного бухгалтера. Но компания может назначить ответственным другого сотрудника. Например, обязанности кассира может исполнять главбух или даже директор, если численность организации не слишком большая и нет штатного кассира. Однако такой порядок ведения кассовых операций должен быть отражен в соответствующих положениях и учетной политике организации.

Что такое кассовая дисциплина

Кассовая дисциплина — это выполнение компаниями и ИП обязательных требований законодательства по работе с денежными средствами.

Чтобы соблюдать кассовую дисциплину, требуется выполнять на постоянной основе набор правил:

- по применению ККТ;

- хранению наличности;

- ведению кассовых операций;

- расходованию наличной выручки.

В понятие кассовой дисциплины включаются и такие обязательные процедуры, как соблюдение лимита остатка денежных средств в кассе, выполнение правил инкассирования денег, контроль за размером наличных расчетов с другими компаниями и ИП в рамках одного договора и другие кассовые нормы и правила.

Кассовая дисциплина в 2019 году — это не только нормативно установленные правила и процедуры работы с наличностью, но и грамотно выстроенный документооборот. С введением кассовой техники нового образца (онлайн-касс) в части обязательного кассового документооборота произошли существенные перемены (об этом расскажем далее).

В связи с применением онлайн-касс часть нормативных требований к соблюдению кассовой дисциплины утратила свое значение, но прибавились новые обязанности. Так, например, пользователей онлайн-касс обязали отправлять кассовые чеки по требованию покупателей на их электронные адреса и законодательно закрепили санкцию за невыполнение этой обязанности.

Порядок ведения кассовых операций в 2019 году

Компании могут работать как с наличными, так и с безналичными расчетами. Везде есть свои особенности, однако наличность нуждается в более тщательном контроле со стороны организации. Так, основополагающим правилом кассовой дисциплины является то, что деньги должны храниться в отдельном помещении в сейфе за безопасными металлическими дверями. Доступ к этому помещению, как правило, имеют только директор компании, главный бухгалтер, а также ответственный за кассу человек.

Юридические лица обязаны вести данную отчетность, а вот индивидуальные предприниматели освобождены от этой обязанности, согласно Указанию ЦБ РФ от 11.03.2014 № 3210-У. Однако, если штат фирмы и объемы наличности довольно большие, то этими формальными правилами пренебрегать крайне не рекомендуется. Важным моментом, который касается кассовой дисциплины индивидуальных предпринимателей, является то, что они обязаны использовать онлайн кассы или контрольно-кассовые машины. Если наличные от покупателей принимаются без этой техники, то и чеки вряд ли исправно выдаются.

Расходование наличной выручки ИП в 2023-2023 году

- плательщикам ЕНВД, оказывающим бытовые услуги населению;

- плательщикам ПСН, оказывающим бытовые услуги населению;

- организациям и ИП, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников).

3. ИП, осуществляющие специфичные виды деятельности

Отметим, что в действующем законодательстве ничего не упоминается о том, какие документы нужно выдавать покупателям предпринимателю, который занимается специфическими видами деятельности. Получается, что в данной ситуации покупателю никакие документы не выдаются.

Также не лимитируются размеры выплат по заработной плате, социальным платежам и подотчетным суммам (послабление не применяется, если подотчетник оплачивает договорные обязательства компании по доверенности).

- Проводят мониторинг и анализ данных (в том числе с помощью автоматизированных систем) с целью контроля учета выручки (резкое снижение уровня выручки у налогоплательщика – повод для пристального внимания проверяющих органов);

- Проводят проверки использования ККТ, а также удаленные проверки операторов фискальных данных;

- Проверяют выдачу покупателям чеков ККТ (БСО), в том числе и путем проведения контрольной покупки;

- Запрашивают дополнительные сведения у налогоплательщика, в том числе через личный кабинет ККТ;

- Получают полный доступ к фискальным данным в базе оператора ОФД;

- Получают полный доступ к ККТ налогоплательщика для снятия информации с фискального накопителя.

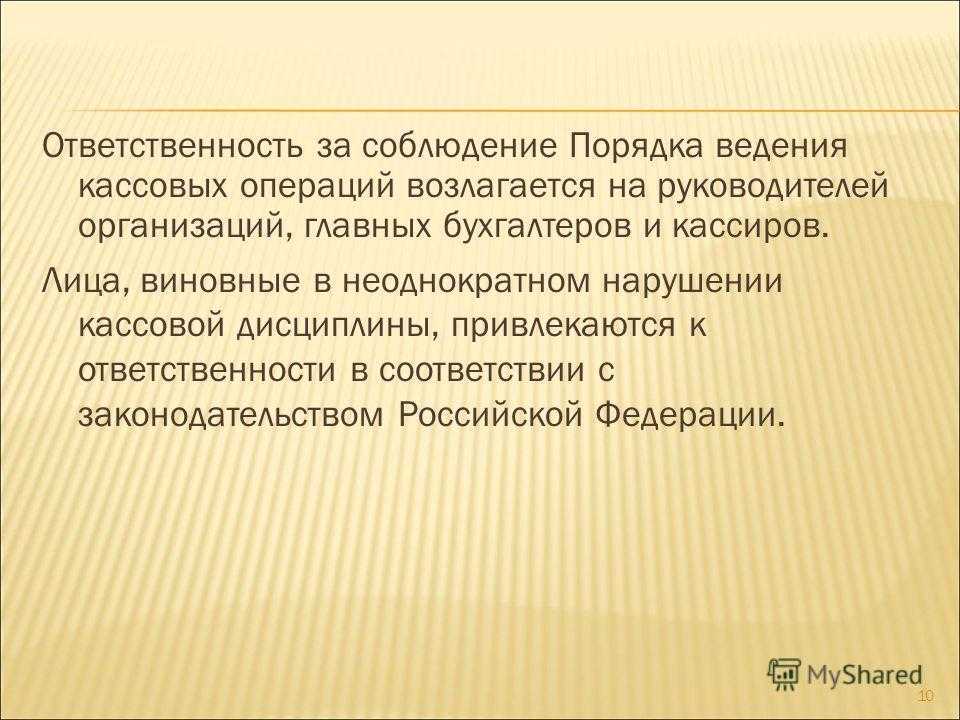

Контроль за соблюдением кассовой дисциплины

Обязанность по проведению операций по кассе возлагается на кассового работника. Руководитель организации или ИП могут выполнять функции кассира самостоятельно при отсутствии в штате уполномоченного сотрудника.

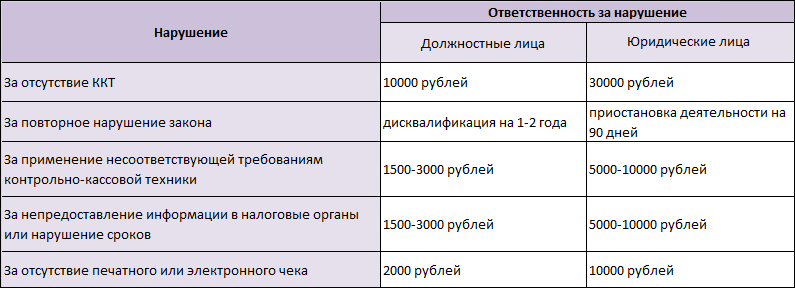

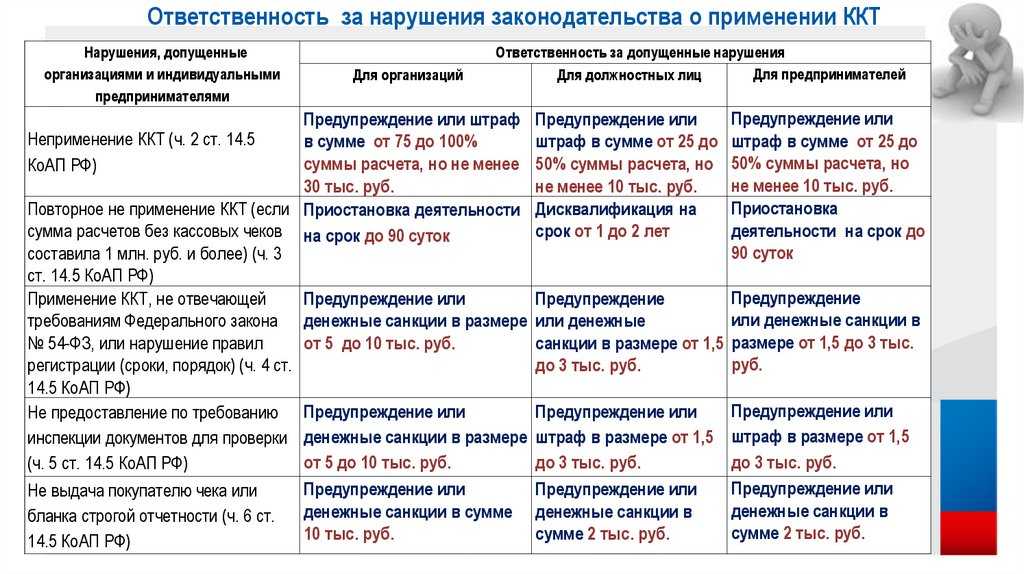

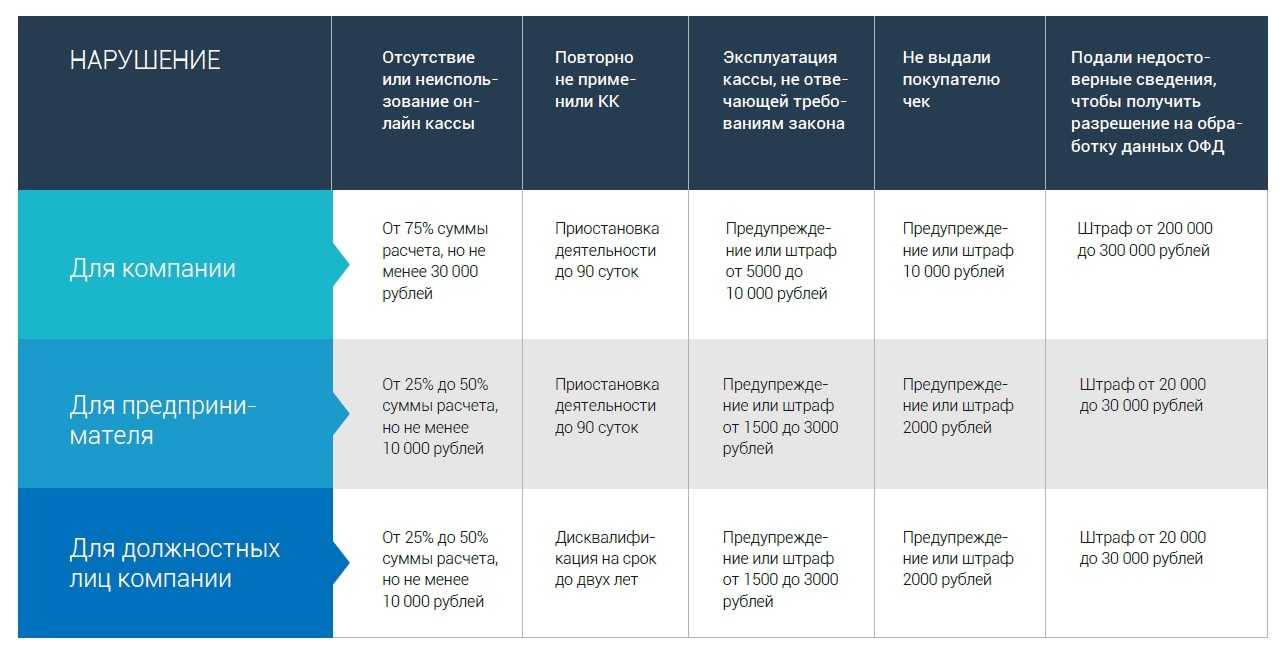

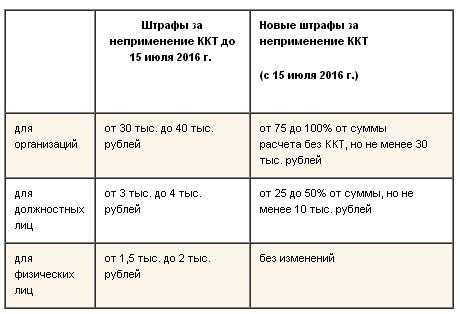

- если ККМ не применили, когда ее применение обязательно, штраф будет зависеть от суммы, принятой кассиром без ККТ – от 25% до 50% от суммы расчета, но минимум 10 тыс. руб., для должностных лиц и ИП, и от 75% до 100% от суммы расчета, но 30 тыс. руб. минимально, для организации (ч. 2 ст. 14.5 КоАП РФ);

- за повтор подобного нарушения, если общая сумма расчетов без ККТ составит от 1 млн. руб., должностное лицо дисквалифицируют на 1-2 года, а деятельность организации могут приостановить на внушительный срок – до 90 суток (ч. 3 ст. 14.5 КоАП РФ);

- за применение устаревшей кассовой техники, или не соответствующей требованиям закона, нарушение порядка применения ККТ, а также сроков и условий ее регистрации/перерегистрации, должностное лицо/ИП ждет предупреждение или штраф – 1,5-3 тыс. руб., а фирму — предупреждение или штраф размером 5-10 тыс. руб. (ч. 4 ст. 14.5 КоАП РФ);

- аналогичное предыдущему наказание последует за непредставление или представление невовремя ККТ-документов по запросам налоговиков (ч. 5 ст. 14.5 КоАП РФ);

- за игнорирование требования покупателя о передаче ему бумажного или электронного кассового чека, должностное лицо/ИП будут оштрафованы на 2 тыс. руб., а организация на 10 тыс. руб., либо для фирмы все обойдется предупреждением (ч. 6 ст. 14.5 КоАП РФ).

- Указание Центробанка от 11.03.2023 № 3210-У о порядке ведения операций по кассе юрлицами, а также об упрощенном порядке ведения кассы предпринимателями и малыми предприятиями;

- Указание ЦБ РФ от 07.10.2023 № 3073-У, устанавливающее порядок наличных расчетов в рублях и инвалюте между организациями и предпринимателями;

- Закон от 22.05.2003 № 54-ФЗ, регламентирующий порядок применения ККТ;

- Закон от 03.07.2023 № 290-ФЗ, изменивший положения закона № 54-ФЗ о применении онлайн-касс;

- с 01.07.2023 г. отменено Постановление Правительства РФ от 23.07.2007 № 470, теперь в вопросах регистрации и применения ККТ следует ориентироваться на Закон № 54-ФЗ и переходные положения ст. 7 Закона № 29

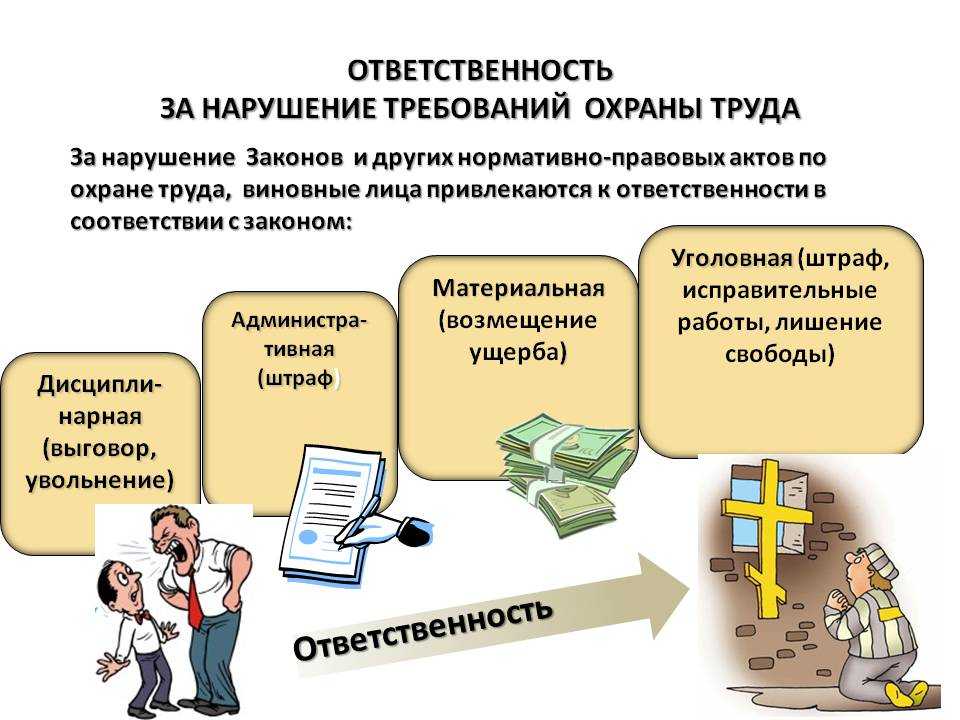

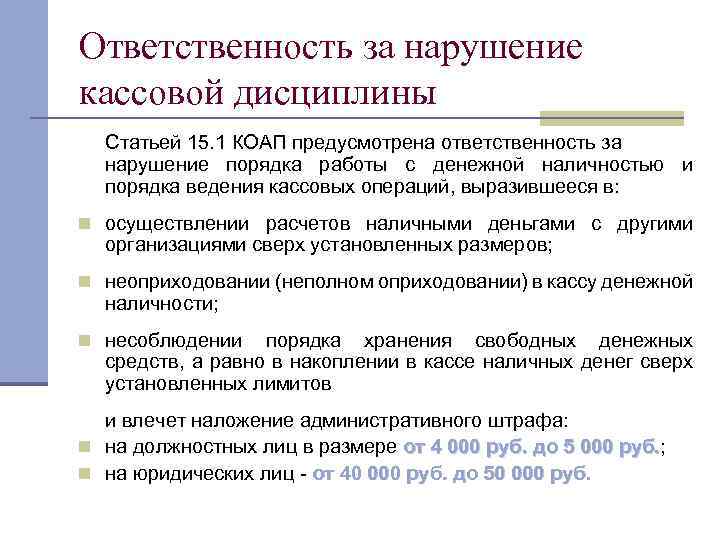

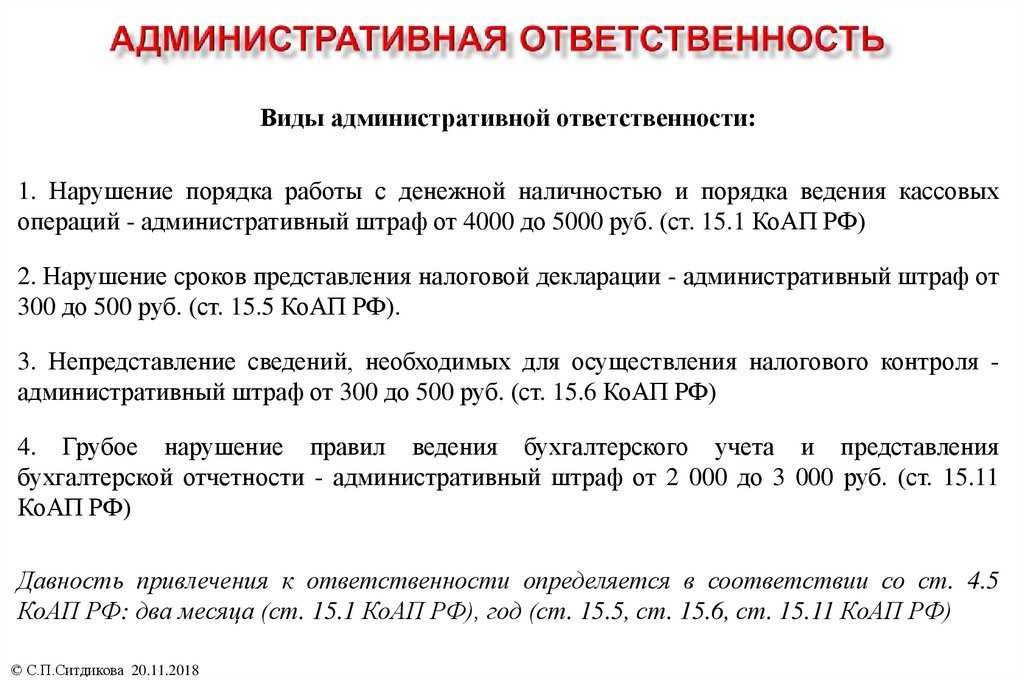

Ответственность за нарушение кассовой дисциплины

Под кассовой дисциплиной для юрлиц и ИП понимается соблюдение целого ряда правил, касающихся ведения кассовых операций, расходования наличных, порядка работы с ККМ, хранения наличных денег. Об ответственности, предусмотренной законодательством за неправильное ведение кассовой дисциплины, расскажем в нашем материале.

СпасибоНе нашел ничего нового

24 Апр 2021

uristgd

642

Правила работы с кассой в 2021

Кассовые операции можно вести с применением автоматических устройств без участия работника. Деньги, изъятые из устройства, принимают по приходному ордеру, а для загрузки денег в устройство оформляют расходный ордер.

Такие автоматы должны иметь функцию распознавания на всей площади банкноты не менее четырех из следующих машиночитаемых защитных признаков банкнот Банка России:

- размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити;

- поглощение инфракрасного излучения элементами оформления банкноты;

- магнитные свойства элементов оформления банкноты;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Раньше в последний день выдачи зарплаты нужно было проставить в платежной ведомости отметку о депонировании не выданной в срок зарплаты. В новой редакции Указаний такого требования нет.

Что делать кассиру, если не вся зарплата выдана, зависит от того, установлен ли лимит по кассе, и если да, то превышен ли он. Если лимит установлен, в течение пяти дней (которые отведены для выплаты зарплаты) его можно превышать — в кассу приходят средства для выплаты зарплаты. После истечения этого срока снова становится актуальным требование соблюдать лимит. Если часть денег не выдали и лимит по кассе превышен, их нужно сдать в банк. Если лимит не установлен или не превышен, деньги можно оставить в кассе.

Порядок оформления операций с наличностью, картами и электронными платежными средствами установлен Центробанком России. Регулятор определил требования к приемке платежей, расходованию выручки, хранению наличных денег. Основными нормативными актами являются Указания № 3210-У от 11.03.2014 и № 4416-У от 19.06.2017 годов. Положение для предпринимателей и юридических лиц неодинаково.

| Требование кассовой дисциплины | Организации | ИП |

| Лимит наличности | Обязательно устанавливается внутренним распоряжением | Не требуется |

| Передача излишков наличности в банк | Обязательно, за исключением дней выдачи заработной платы, поощрений персонала или оказания мер поддержки | Вся выручка поступает в полное распоряжение предпринимателя |

| Проведение операций | Руководитель, кассиры, бухгалтеры, уполномоченные соответствующим приказом | Предприниматель и ответственные наемные сотрудники |

| Оформление ордеров | Разрешено использование электронных расходных и приходных документов при наличии ЭЦП. Допускается совмещать традиционный бумажный и прогрессивный цифровой варианты. Оформлять первичную отчетность можно по фискальным данным | |

| Учет поступлений в реестрах | Все платежи и возвраты регистрируют в кассовой книге. Отражению подлежат потоки денег между сотрудниками бухгалтерии | Если учет доходов и расходов ведется по правилам налоговой системы, кассовая книга не требуется |

| Прием выручки от работников | Оформляется приходный ордер и выдается квитанция | |

| Выдача наличности | Составляется расходный кассовый ордер | |

| Расчеты с подотчетными лицами | Основанием выдачи денег является распоряжение руководителя фирмы или предпринимателя. Указание дают в письменной произвольной форме. Заявление с работника брать необязательно, а отсутствие отчета по предыдущим авансам не признается препятствием |

Центробанк РФ закрепил правило, согласно которому подписывать кассовые документы должен не только кассир-операционист, но и главный бухгалтер. Росчерк руководителя или предпринимателя нужен только при их непосредственной работе с ККТ. Пункт 4.4. Указаний обязывает участников расчетов снабжать кассиров специальными штампами. Это требование вступает в противоречие с нормами о свободе использования печатей. Специалисты рекомендуют выполнять предписание во избежание споров с налоговой инспекцией.

Информационный ресурс для хранения чеков

Найти свой чек станет проще

В проекте предусмотрено 2 варианта передачи покупателю электронного чека.

С согласия покупателя в момент расчета на предоставленные покупателем контакты пользователем ККМ могут быть отправлены сведения о кассовом чеке, позволяющие покупателю:

— бесплатно получить электронную форму кассового чека с информационного ресурса в сети Интернет, используя полученные сведения о чеке (регистрационный номер ККТ, сумма, дата и время расчета, фискальный признак документа);

или

— получить электронную форму кассового чека через информационный ресурс уполномоченного органа на основании предоставленных контактов (телефон, почта).

Указанные информационные ресурсы могут быть полезны в том случае, если покупателю потребуется подтвердить расходы, например, для получения налогового вычета, а бумажной формы кассового чека у него не окажется. Для этого требуется пройти регистрацию (подтвердить телефон и почту) на сервисе МОИ ЧЕКИ ОНЛАЙН, после чего можно будет просматривать и скачивать все чеки, в которых были указаны ваши контакты как покупателя. Для устройств на андроиде имеется приложение с тем же названием. Контакты покупателя могут быть получены на основании предъявленной карты торговой сети или из учетной системы продавца.

Если требуется просто проверить кассовый чек, то можно воспользоваться предоставляемым ФНС .

Проверить и получить электронную форму кассового чека можно также у оператора фискальных данных. Например, сервис проверки кассовых чеков ОФД Такском по фискальному признаку и сумме чека найдет его и отправит на указанную вами почту.

Хранение кассовой книги

За организацию мест для хранения документации несет ответственность руководитель предприятия. Точные сроки хранения указаны в ФЗ-402 от 06.12.2011. Согласно ст. 29 соответствующего закона, они составляют от пяти лет после отчетного года. По истечение этого срока разрешено уничтожение документов, но руководство предприятия может принять решение о его продлении.

Кассовая книга хранится в архиве предприятия, среди других значимых документов. Также их могут брать на сохранность специализированные фирмы. Они заключают договор о сотрудничестве и обеспечивают услуги хранения документов с гарантиями.

Если документы используются в судебных разбирательствах, срок их хранения продлевается до момента завершения дела.

Кассовая дисциплина и ведение кассовых операций

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

Как выдать и принять деньги в кассе

- Проверить оформление РКО на наличие подписей и их соответствие образцам, корректность указанных сумм цифрами и прописью, а также основание выдачи.

- Идентифицировать лицо, которое указано в РКО и обратилось за наличными.

- Получить подпись получателя денег.

- Пересчитать и выдать деньги.

- Зафиксировать расход в кассовой книге.

- Проверить ПКО: наличие подписей, соответствие подписей образцу, корректность сумм цифрами и прописью.

- При наличии — поверить дополнительные документы, указанные в ПКО.

- Пересчитать внесенные деньги и сверить полученную сумму с документом.

- Если сумма внесенных средств верна, поставить подпись в ПКО и квитанции к нему, далее — выдать ее тому, кто осуществляет внесение средств.

- Отразить в кассовой книге информацию о принятых денежных средствах.