Прочие особенности кредита Почта Банка

Кредит «Снижаем ставку» можно оформить в режиме онлайн. Чтобы подтвердить уровень доходов, не нужно обращаться в бухгалтерию за справкой. Доходы можно подтвердить выпиской из Пенсионного фонда, которая удаленно берется на портале Госуслуги. Для получения денег не обязательно приходить в офис банка. Заемные средства может привести на дом клиенту курьер.

При желании клиент банка может оформить страховку и защитить себя от следующих рисков:

- смерть в результате несчастного случая или болезни;

- получение инвалидности I или II группы;

- временная нетрудоспособность;

- госпитализация;

- потеря работы.

Оформленная страховка включается в тело кредита. Судя по отзывам в интернете, стоимость страховки при кредите в 500 тысяч рублей составляет около 132 тысяч.

Также клиент Почта Банка может оформить дополнительный пакет услуг под названием «Все под контролем». Он предполагает возможность пропустить очередной платеж (2 раза в год) или изменить дату внесения денег (этой опцией можно пользоваться 1 раз в год).

Такие услуги будут необходимы, если у клиента возникнут проблемы с выплатой платежей по графику. Изменение даты или пропуск платежа помогут человеку избежать штрафа и негативных отметок в кредитной истории. Стоимость пакета «Все под контролем» составляет от 2 900 до 4 900 рублей (в зависимости от срока кредита).

Оформление страховки и дополнительных услуг не является обязательным. Однако сотрудники банка иногда вводят клиентов в заблуждение и говорят, что отказ от данных предложений снижает вероятность одобрения заявки. Это происходит потому, что за каждую оформленную клиенту платную услугу менеджеры получают дополнительные баллы. Чем больше баллов наберет сотрудник, тем выше будет у него зарплата.

Напомним, что человек может отказаться от ненужной ему страховки в течение 14 дней с момента заключения договора. Страховая компания обязана вернуть ему заплаченные деньги (в данном случае — перечислить их на кредитный счет и тем самым уменьшить фактическую задолженность перед банком).

Отказаться от навязанного пакета «Все под контролем» тоже можно, но уплаченную комиссию банк не вернет. Поэтому, если платная услуга по переносу платежа не нужна, от нее лучше отказаться сразу.

Правила

Рассмотрим подробней предусмотренные правила подшивания кассовой книги

Рассмотрим подробней предусмотренные правила подшивания кассовой книги

.

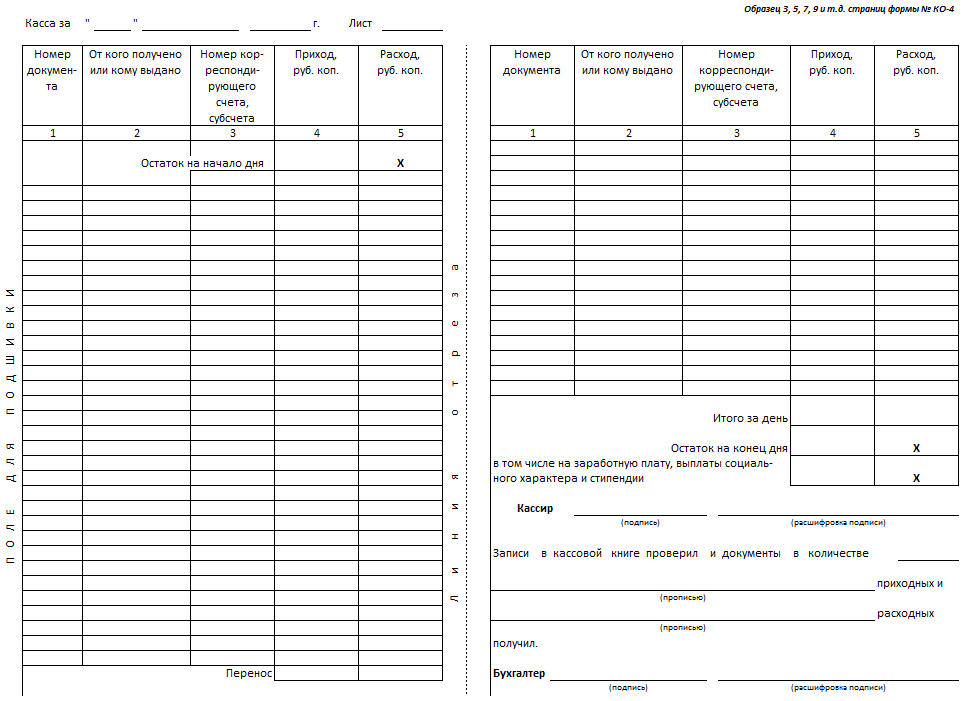

Если же документ подразумевает под собой типовой журнал

, который отпечатан по установленной форме КО-4 (утв. Постановлением Госкомстата №88 от августа 1998 года), где все без исключения листы находятся горизонтально, необходимо будет сшивать по инструкции, указанной ниже.

Основная особенность ведения такой документации заключается в том, что каждая страница внутри журнала включает в себя несколько частей

, причем одна из них остается в книге, а вторая подлежит отрыву и прикладыванию к иным отчетам непосредственно самого кассира.

Сведения на обеих частях страницы должны быть идентичными, причем это можно сделать с помощью копировальной бумаги. Исходя из этого, и нумерация листов подлежит дублированию

.

В подобной ситуации сшиванию подвержена та часть листов, которая находится в переплете (часть листа может быть скреплена скобами либо же просто проклеена). В процессе заполнения подобной кассовой книги нередко применяется ручной вариант указания всех необходимых сведений. Страницы должны быть пронумерованы, а сам документ сшит и переплетен в начале ее ведения.

В ситуации, когда кассовая книга формируется машинным вариантом, иными словами, вся необходимая информация указывается ответственным лицом мгновенно в бухгалтерскую программу

, к примеру в «1С: Предприятие» либо же в иную (книга может вестись в стандартной программе по типу MS Excel), необходимо действовать по-другому.

По завершению рабочего дня, когда происходили операции по кассе, занесенные в документ сведения на базе приходных и расходных ордеров, ответственное лицо обязано распечатать страницу, сформированную в программном обеспечении.

Страница либо же страницы должны быть распечатаны в нескольких экземплярах

: 1 – вкладной лист документа, 2 – отчет ответственного сотрудника.

Вкладные листы и отчеты ответственного листа в обязательном порядке должны быть пронумерованы

. Причем нумерация должна начинаться с начала календарного года (месяца, квартала и так далее).

Помимо этого, вкладные листы и дублированные отчеты ответственного листа, формируемые на отдельных несшитых листах, согласно законодательству РФ, могут вестись не только программным вариантом, но и формироваться от руки. Однако во втором варианте необходимо подкладывать копировальную бумагу.

По установленным правилам документ ведется с начала календарного года. Все установленные в организации варианты ведения и формирования кассовой книги в обязательном порядке должны находить отражение в учетной политике и быть зафиксированными отдельно принятым Приказом руководства.

По завершению календарного месяца/квартала уполномоченный сотрудник обязан на последнем за определенный период листе отобразить, какое количество страниц в этом календарном месяце/квартале было сформировано из кассовой книги. Все без исключения вкладные листы, которые были подписаны и проверенным ответственным лицом, обязаны быть на хранении у него до завершения года

.

По мере их накопления листы подлежат брошюрованию и дальнейшему прошиванию.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой

с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

Формируемая кассовая книга в программном обеспечении не требует по законодательству РФ

распечаток и сшивания. Оформлением занимаются с использованием технических средств, которые в полной мере защищают от несанкционированного доступа. Достаточно только подтверждения цифровой электронной подписью.

Об указанных выше правилах необходимо помнить для минимизации рисков допущения ошибки и, как следствие, получения штрафные санкции.

Дополнительно стоит обращать внимание на тот факт, что в отличие от журнала кассира-операциониста, рассматриваемый документ не нужно регистрировать

в территориальном представительстве налоговой службы

Как сшить кассовую книгу за год

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

- формирование документа;

- зачем это нужно;

- как сшивается книга;

- как быть при работе в 1С.

Формирование документа

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой-то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

- «остаток на начало дня» — переносится из графы отчетности за предыдущий день;

- «номер документа» — прописывается обозначение приходных, расходных операций;

- графа №2 – вносится информация из ордеров, все приходные и расходные суммы обязательно вносятся полностью в копейках;

- обязательно требуется указать креспондирующий счет:

«перенос» — в стандартном порядке осуществляется суммирование всех операций, которые имеют место в предыдущих строках (обратная сторона перечеркивается или же заполняется соответствующим образом).

Также на данном документе в обязательном порядке должна будет проставляться подпись руководителя организации или же главного бухгалтера с расшифровкой. Именно данные лица отвечают за правильность составления кассовой книги.

Непосредственно сама процедура ведения может осуществляться двумя способами:

- в бумажном формате;

- в электронном формате.

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Зачем это нужно

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга

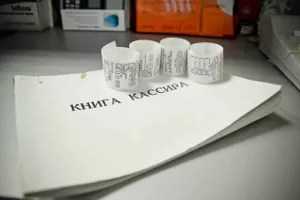

Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.

Как быть при работе в 1С

Для сшивки понадобится отправить документ на печать. После чего поступить в соответствии с обозначенным выше алгоритмом.

При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Ведение кассовой книги имеет большое количество самых разных особенностей. Касается это также сшивания данного документа.

Все особенности важно рассмотреть заблаговременно – так можно будет избежать вопросов со стороны всевозможных контролирующих органов.

Онлайн кассы и кассовые документы по новым правилам

- Отчета о регистрации – дополнительные реквизиты детально отражены в таблице 7 Приказа № ММВ-7-20/229;

- Отчета, отражающего изменения данных о регистрации, – таблица 7 и таблица 8;

- Отчета, открывающего смену, – фактически аналога отчет-Х – таблица 17;

- Кассового чека или бланков строй отчетности – таблица 19;

- Корректирующих чеков или БСО – таблица 30;

- Отчета, закрывающего смену, – аналога отчета-Z – таблица 32;

- Отчета, который формируется при закрытии ФН – таблица 33;

- Отчет, подтверждающий текущие расчеты, – таблица 18;

- Отчет подтверждения оператора – таблица 34.

Основание для применения штрафных санкций Санкции, применяемые к юридическому лицу Санкции, применяемые в ответственному лицу Неприменение онлайн аппарата 75-100% от выручки 25-50% от выручки, но не менее 10 000 руб. Повторный отказ от применения онлайн ККТ при достижении суммы выручки 1 млн. руб. Приостановление деятельности на сок до 90 дней Запрет на осуществление профессиональной деятельности на протяжении 1 – 2 лет Использование неисправной кассы Штраф – 5000 – 10 000 руб. Штраф – 1500 – 3000 руб. Отказ от выдачи электронного платежного чека покупателю, ФЗ Штраф – 10 000 руб. Штраф – 2 000 руб.

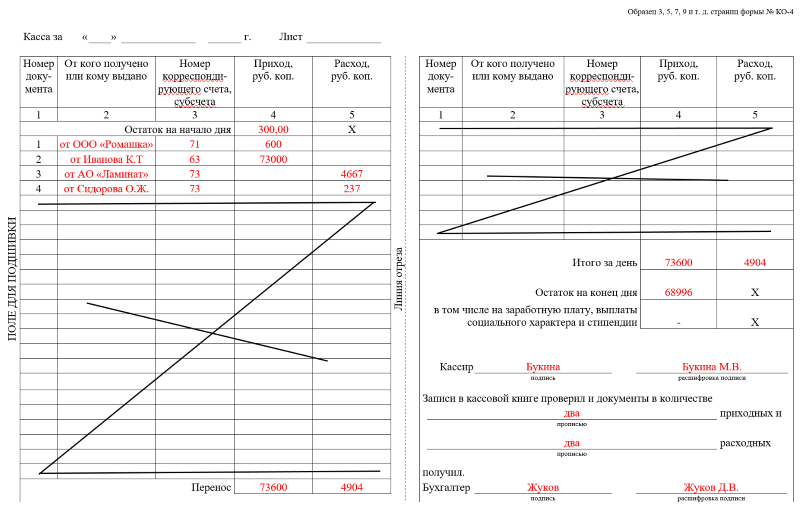

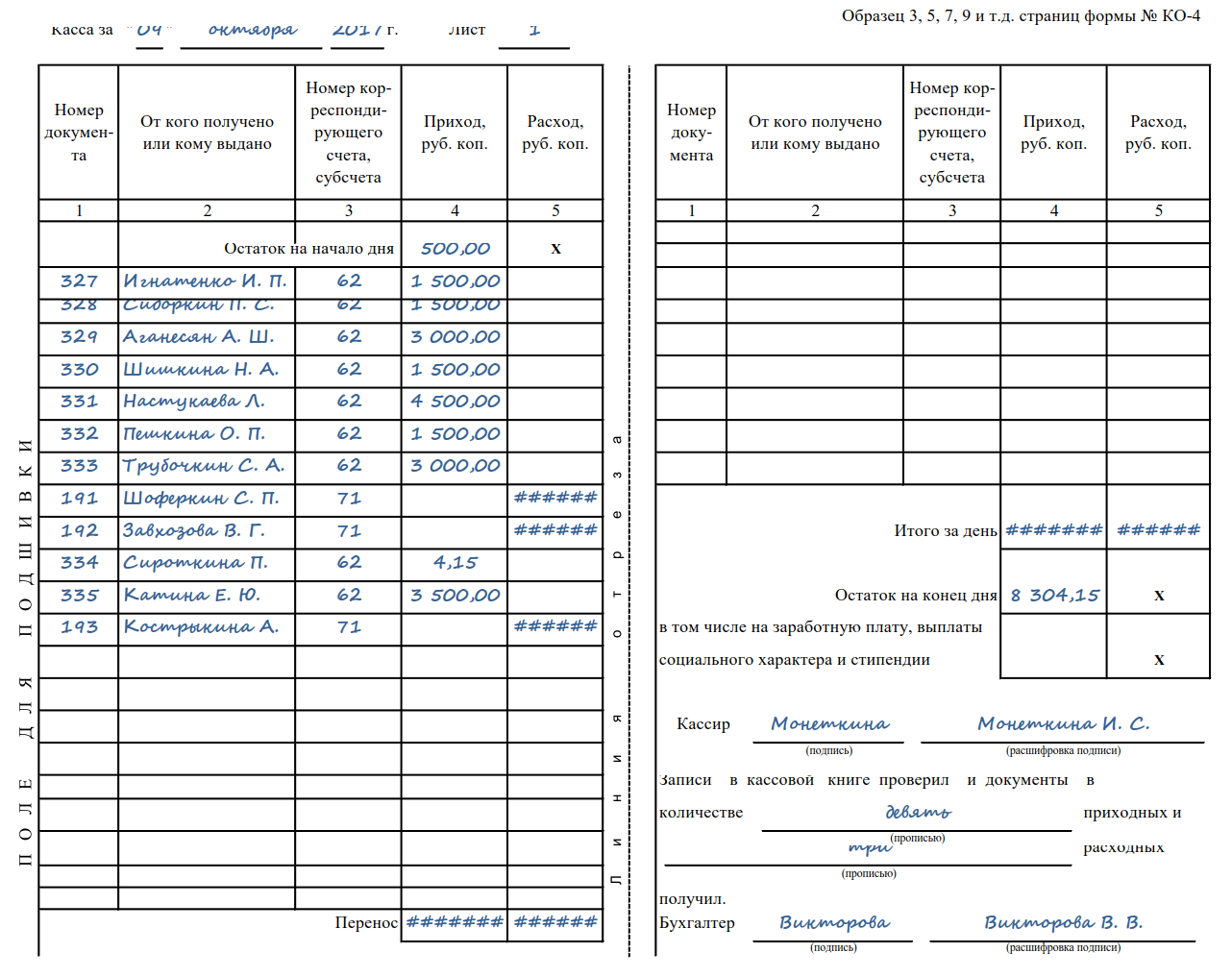

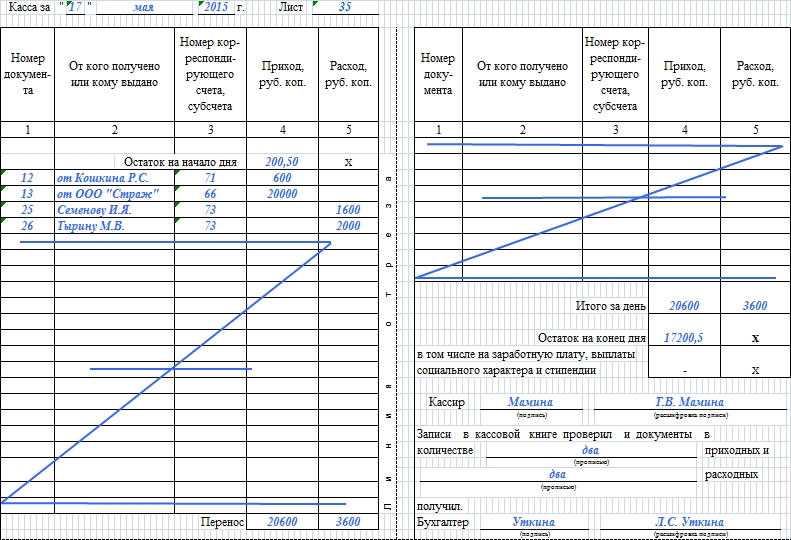

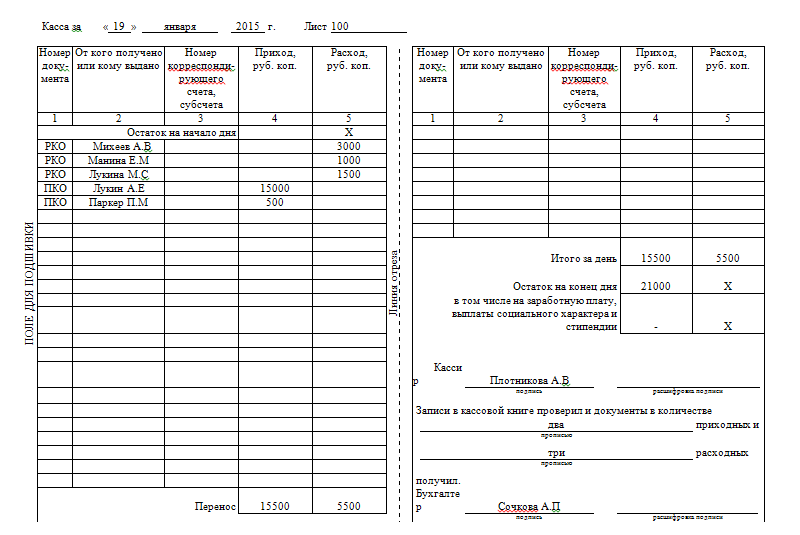

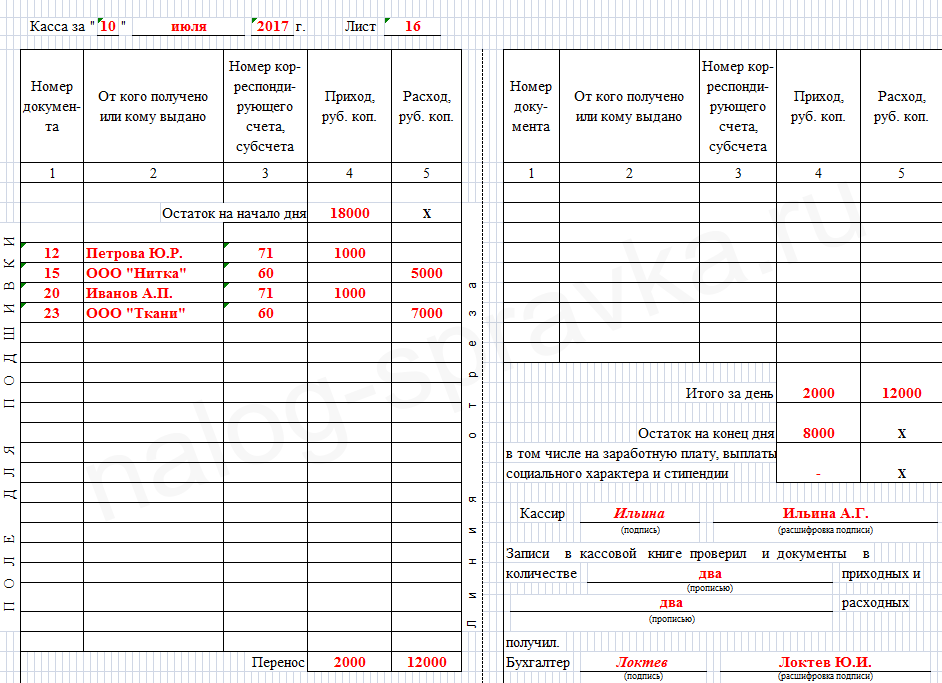

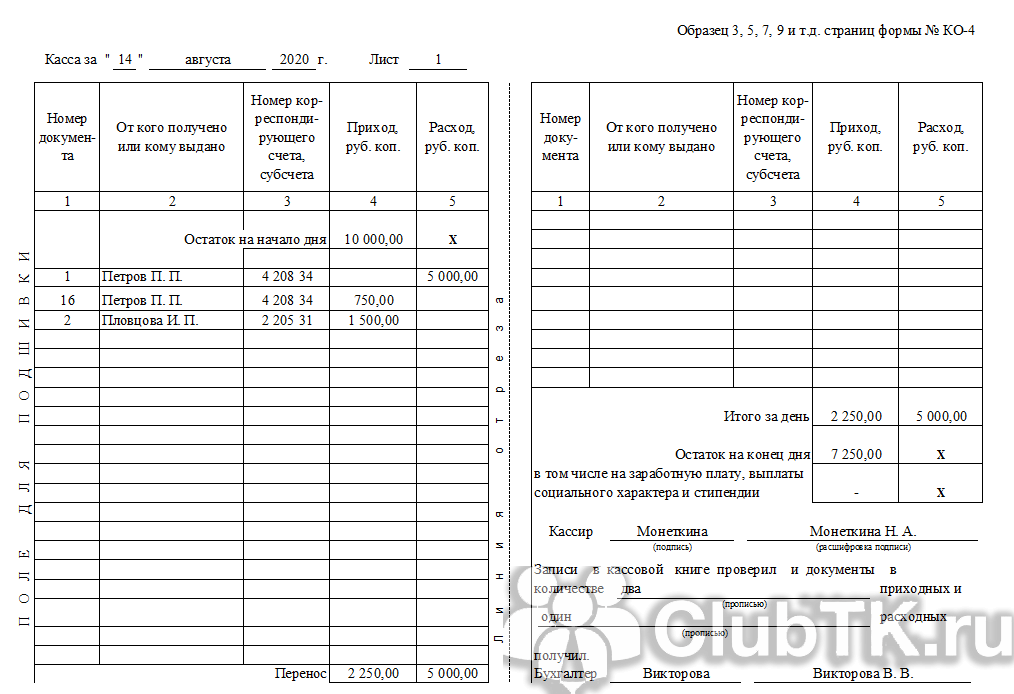

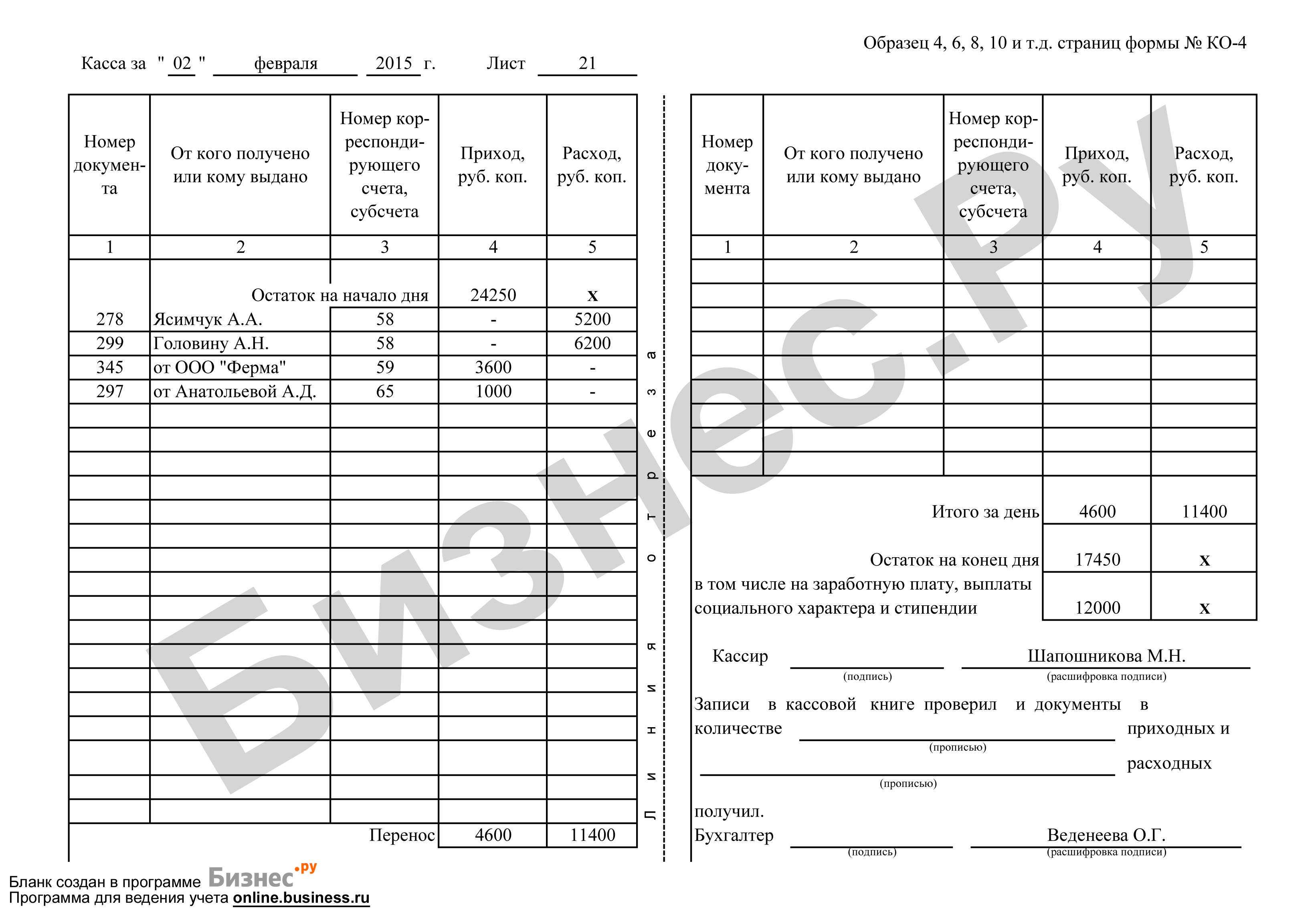

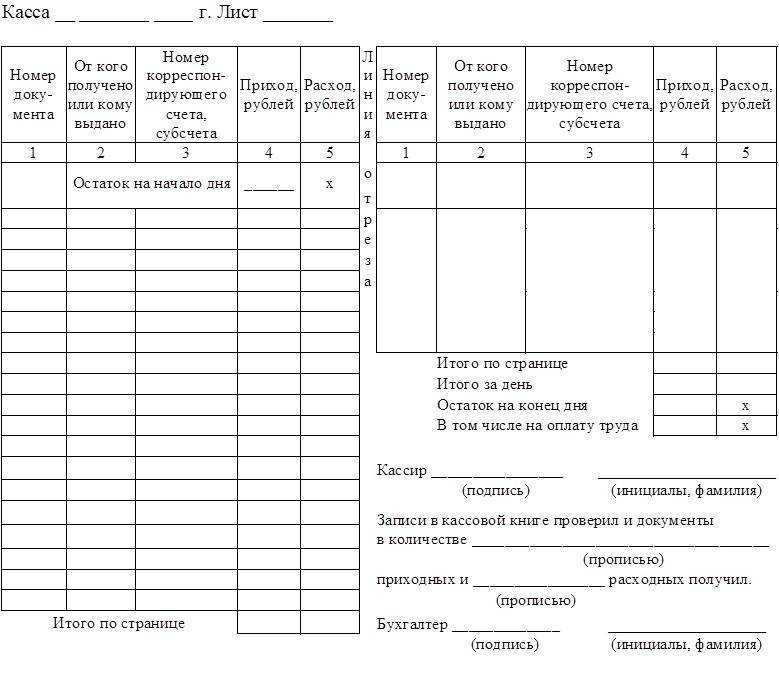

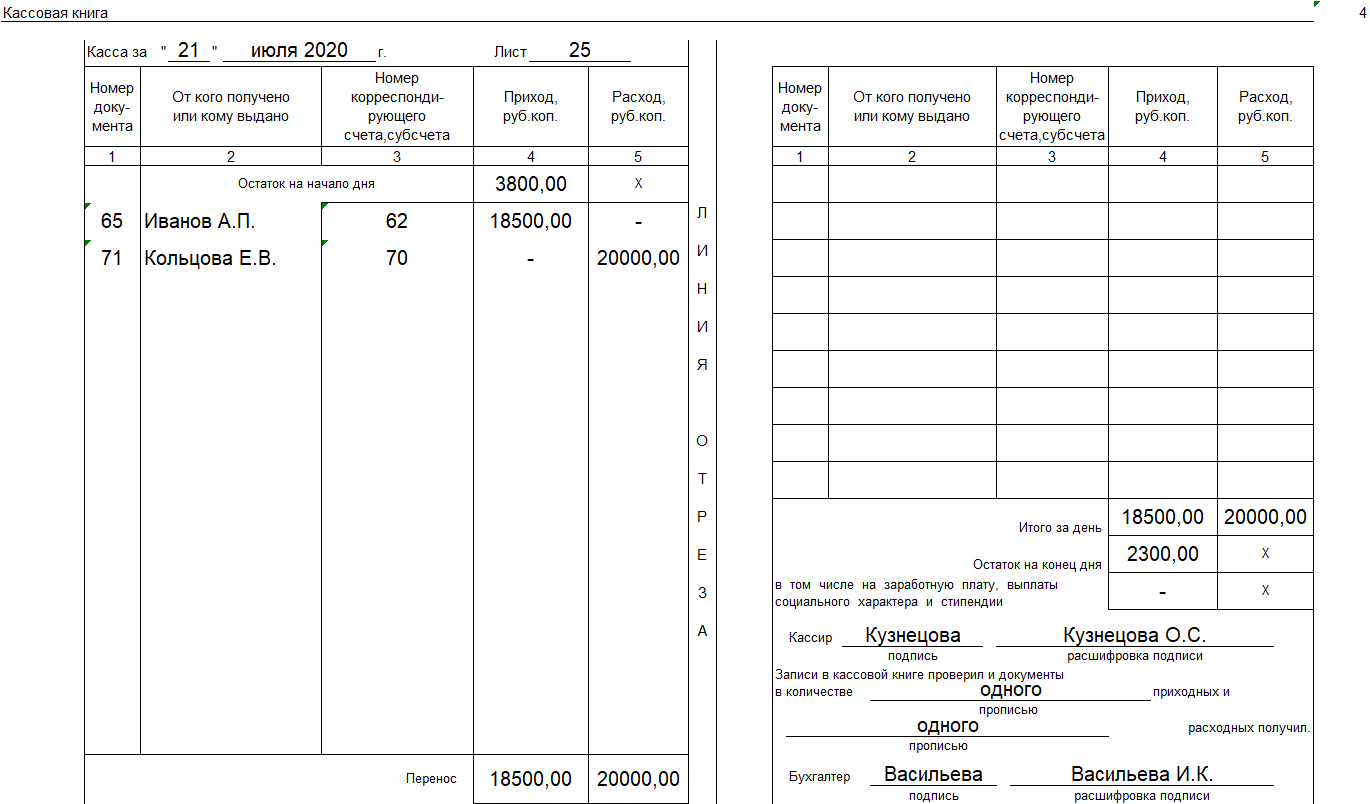

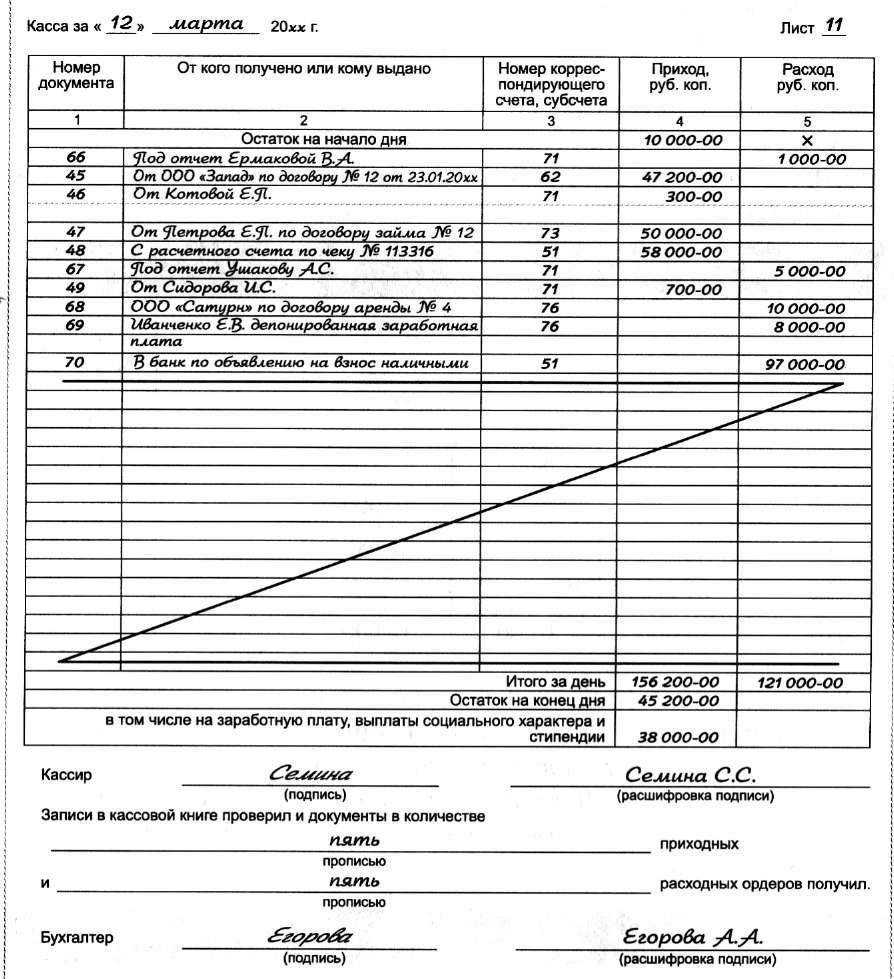

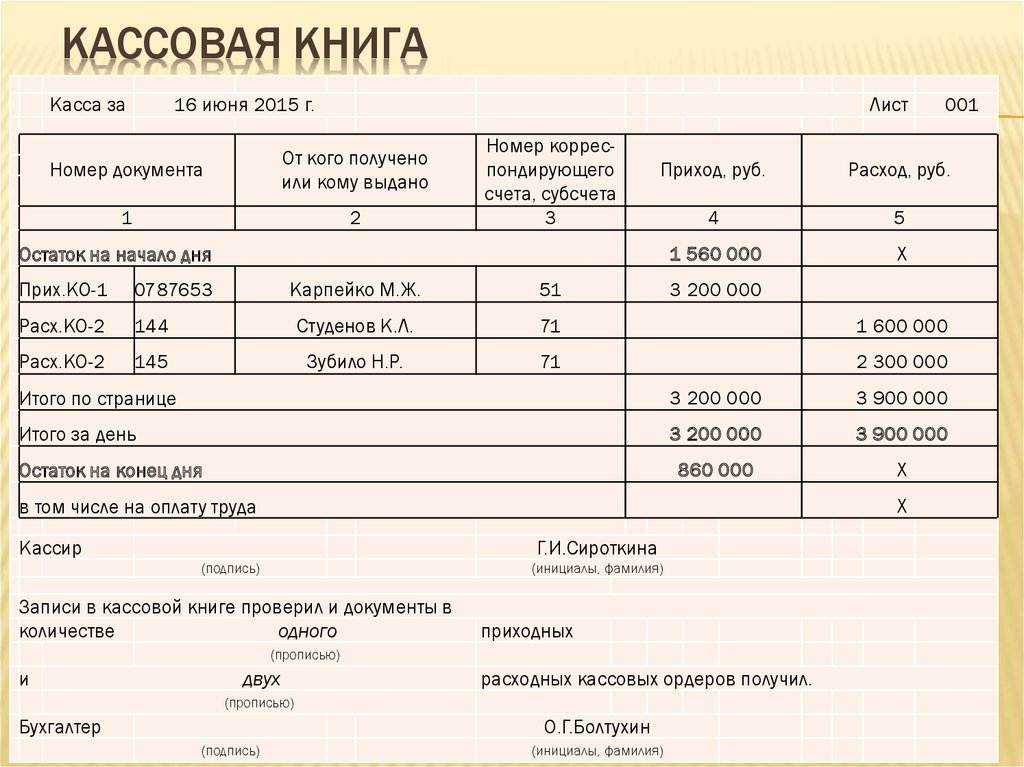

Заполнение полей

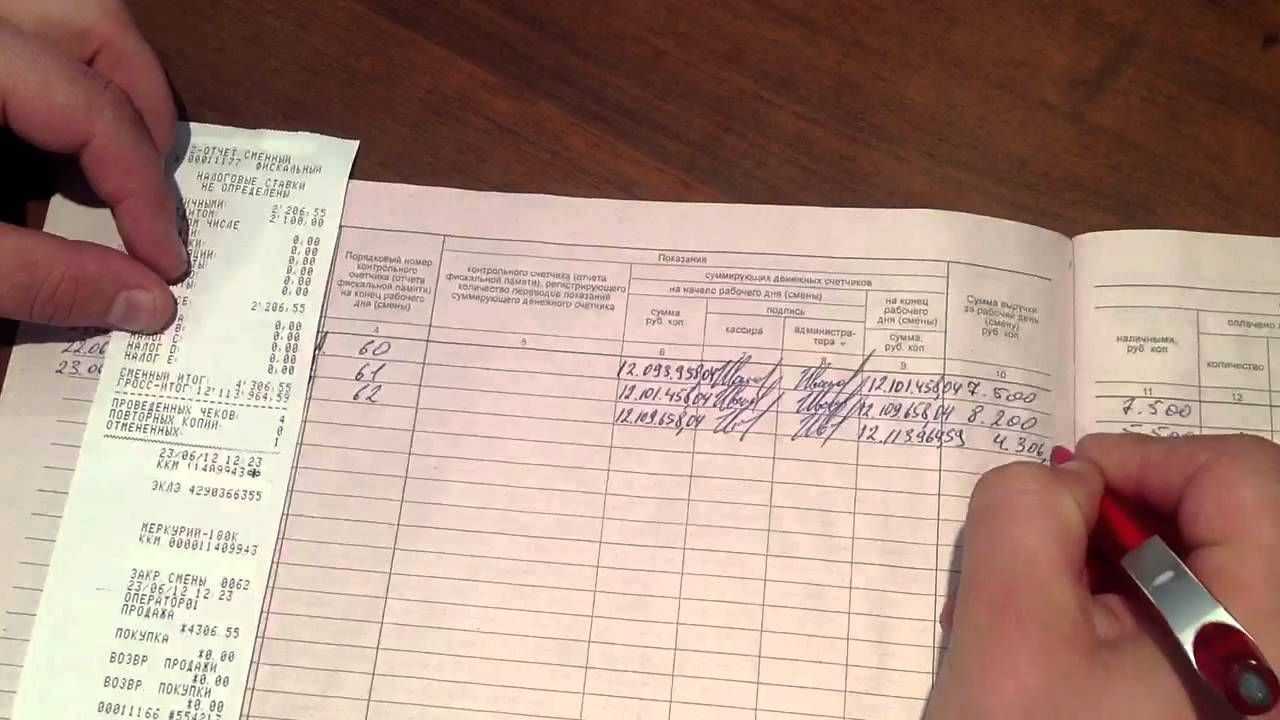

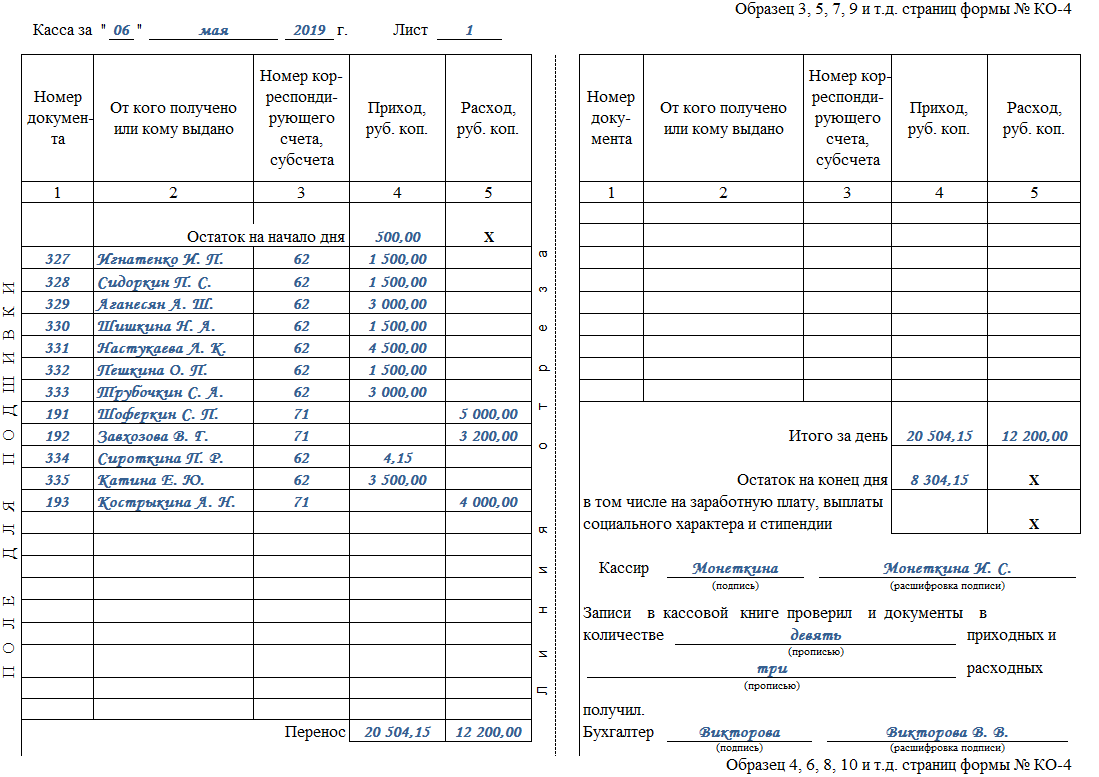

Пошаговый алгоритм формирования ф. КО-4:

-

В шапке

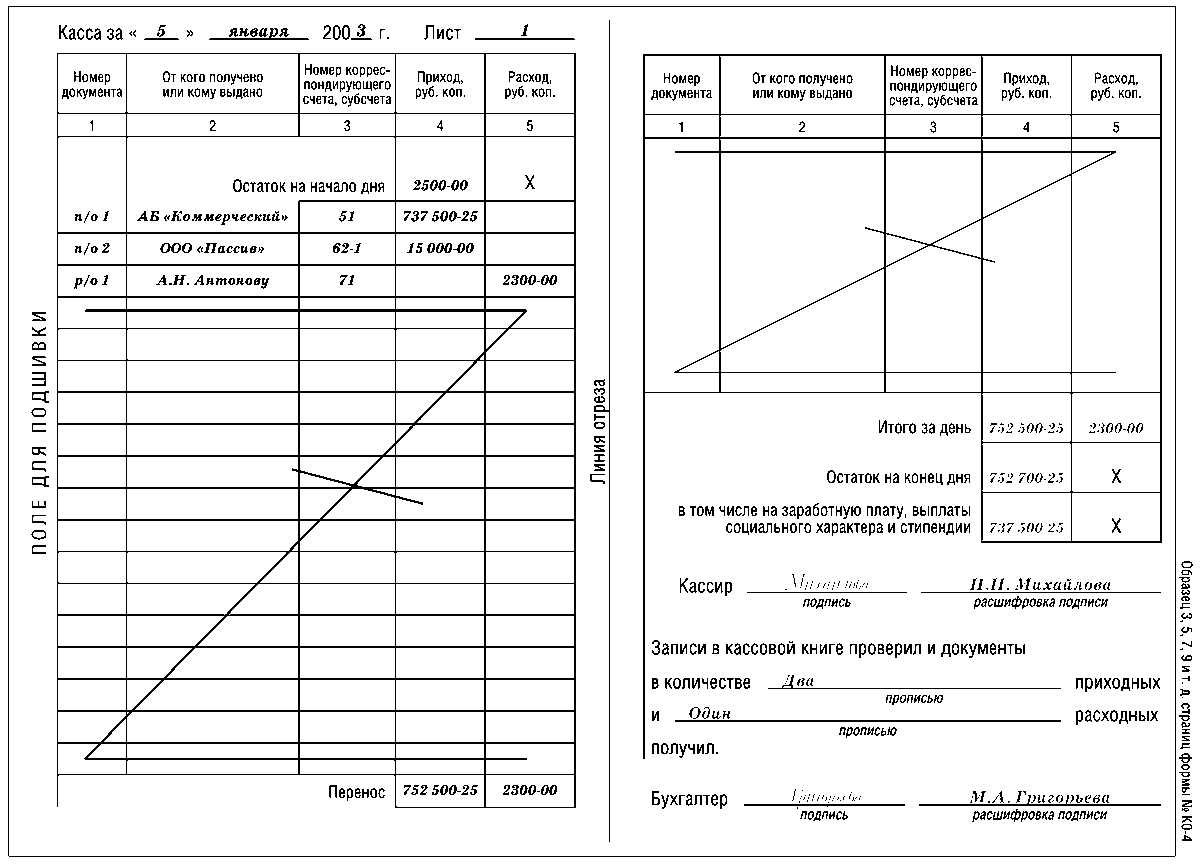

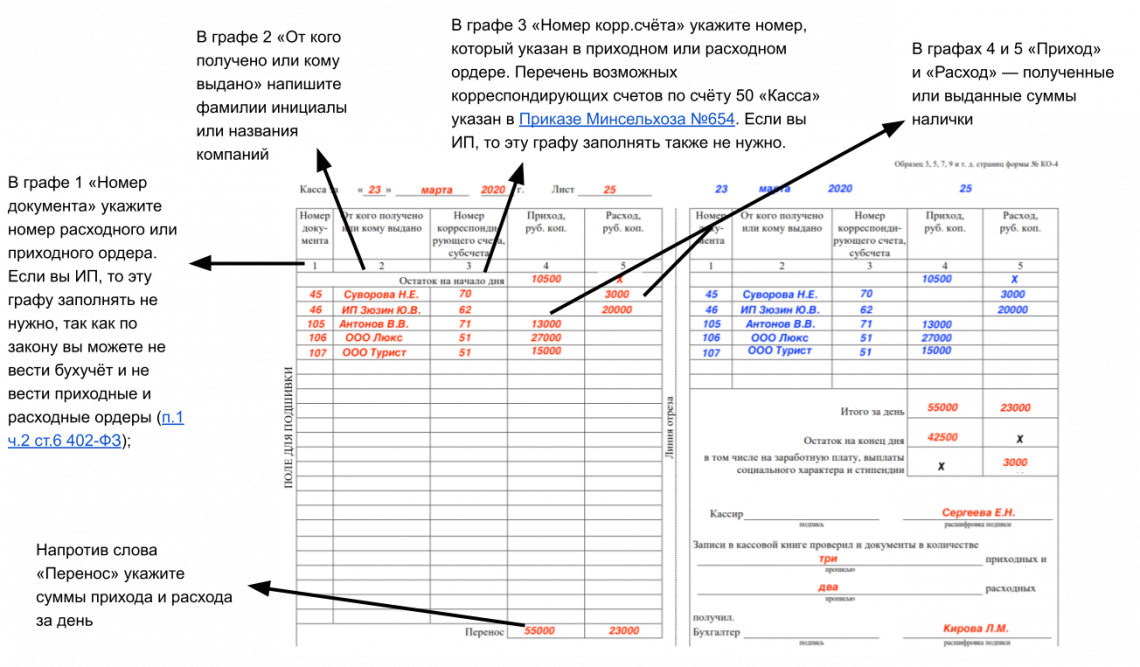

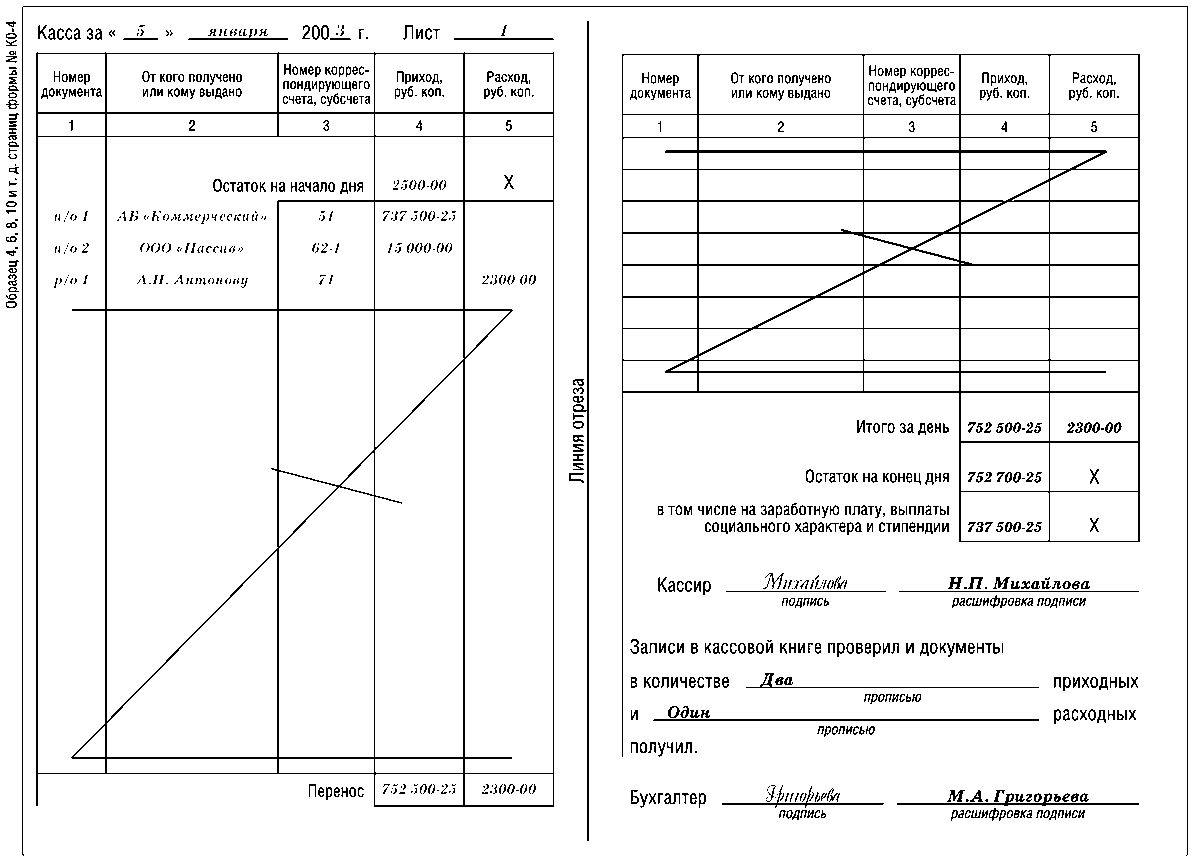

требуется прописать число, месяц, год. Проверить наличие нумерации страницы журнала; - По строчке «Остаток на начало дня»

проставить цифрами (в руб. и коп.) сумму наличных денег, которая числится в кассе на начало. Данный показатель должен соответствовать гр. «Остаток на конец дня»

предшествующей страницы. Если это 1-ая страница нового календарного года — последней странице за прошедший год; - Графа «Номер документа»

содержит данные о порядковых номерах ПКО и РКО; - Графа «От кого получено или кому выдано»

содержит сведения о направлении расходования денежной наличности, а также об источниках ее поступления. Пример, возврат командировочных расходов от Петрова Е.К.; выдано на хозяйственные нужды Соколову Т.П.; выплата зарплаты; - Графа «Номер субсчета или корреспондирующего счета»

— бухгалтерские проводки:по счету 50 — «Касса» в корреспонденции с другими счетами. Например: 51 «Расчетный счет», 62 «Покупатели и заказчики», 70 «Заработная плата», 71 «Подотчетные суммы» и т.д. ИП указанный столбец не заполняют; - Графы «Приход»

и «Расход»

отражают суммы средств, которые поступили или выбыли в течение операционного дня (в рублях и копейках через запятую. Пример: 523,64); - Строка «Перенос»

отражает суммы по столбцам приход/расход соответственно; - 2-ая страница: по строчке «Итого за день»

обобщается стоимость всех проведенных операций за день отдельно по приходу и расходу; -

«Остаток на конец дня»

рассчитывается по нижеприведенному алгоритму:Остаток на начало + гр. 4 «Приход» — гр. 5 «Расход». Отражается через запятую в руб. и коп. Самостоятельной строчкой выделяется объем наличности на осуществление выплат по зарплате, выплате социального характера; - Необходимо помнить, что пустые строчки журнала перечеркиваются знаком «Z»

так, чтобы не оставалось свободных полей; - На завершающем этапе необходимо указать ФИО кассира и бухгалтера, количество (прописью) ПКО и РКО.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

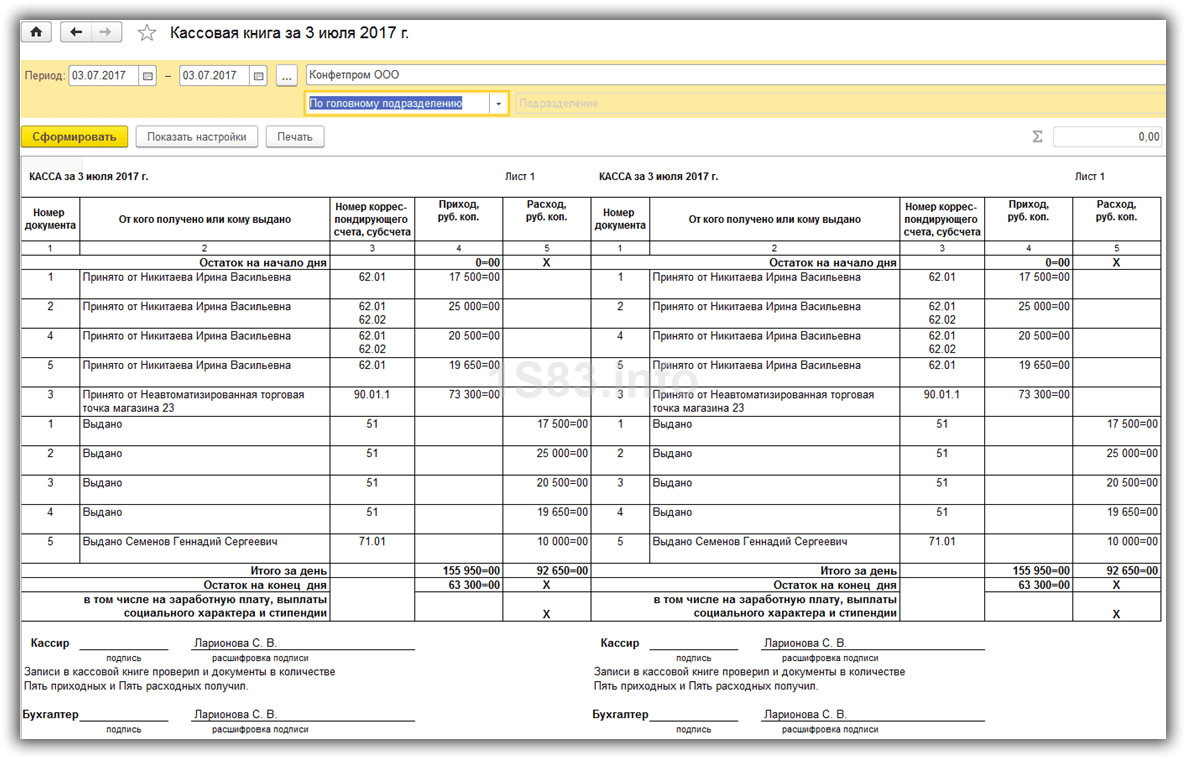

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

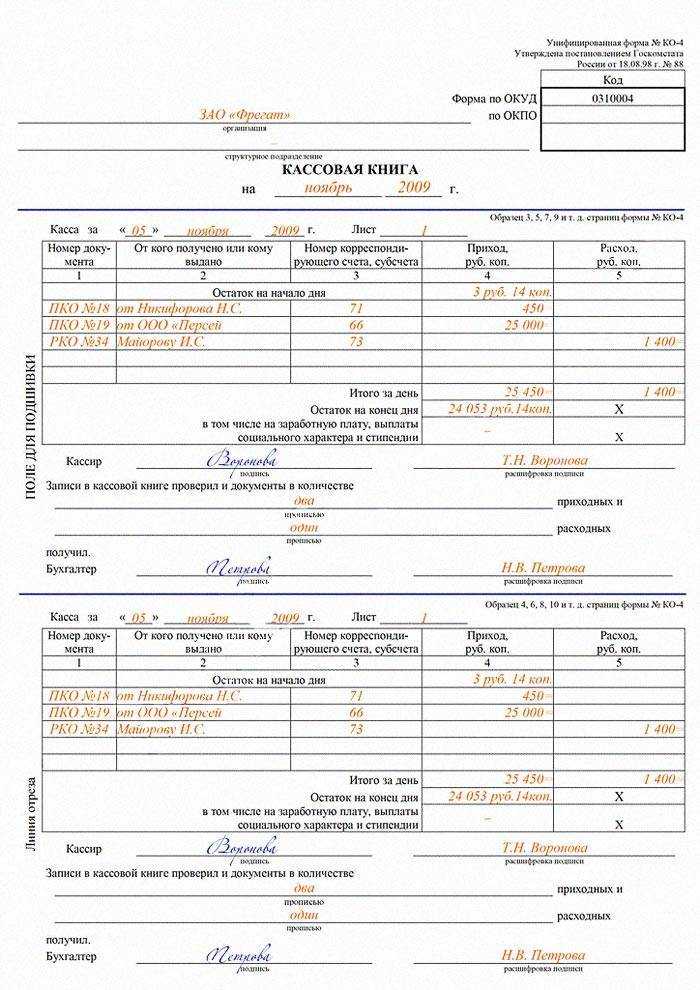

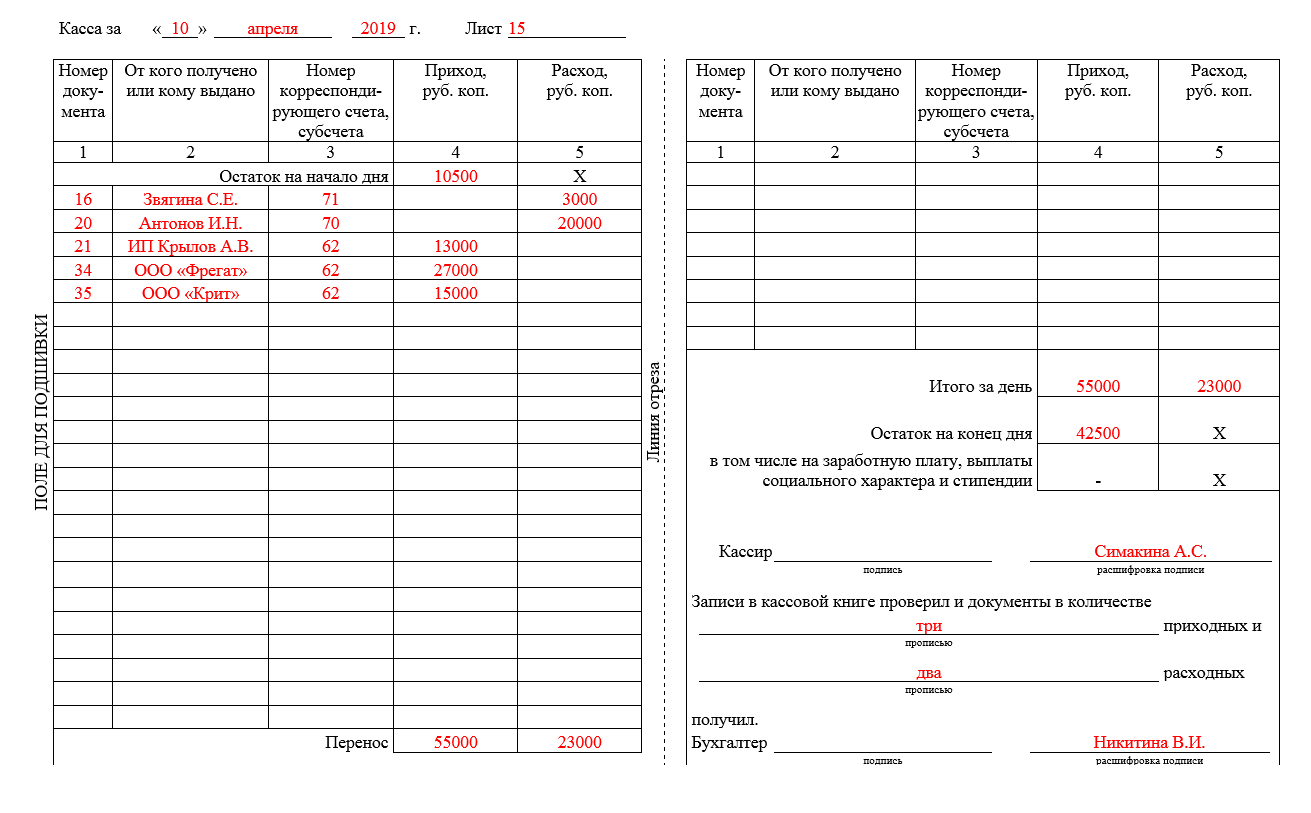

Образец оформления кассовой книги

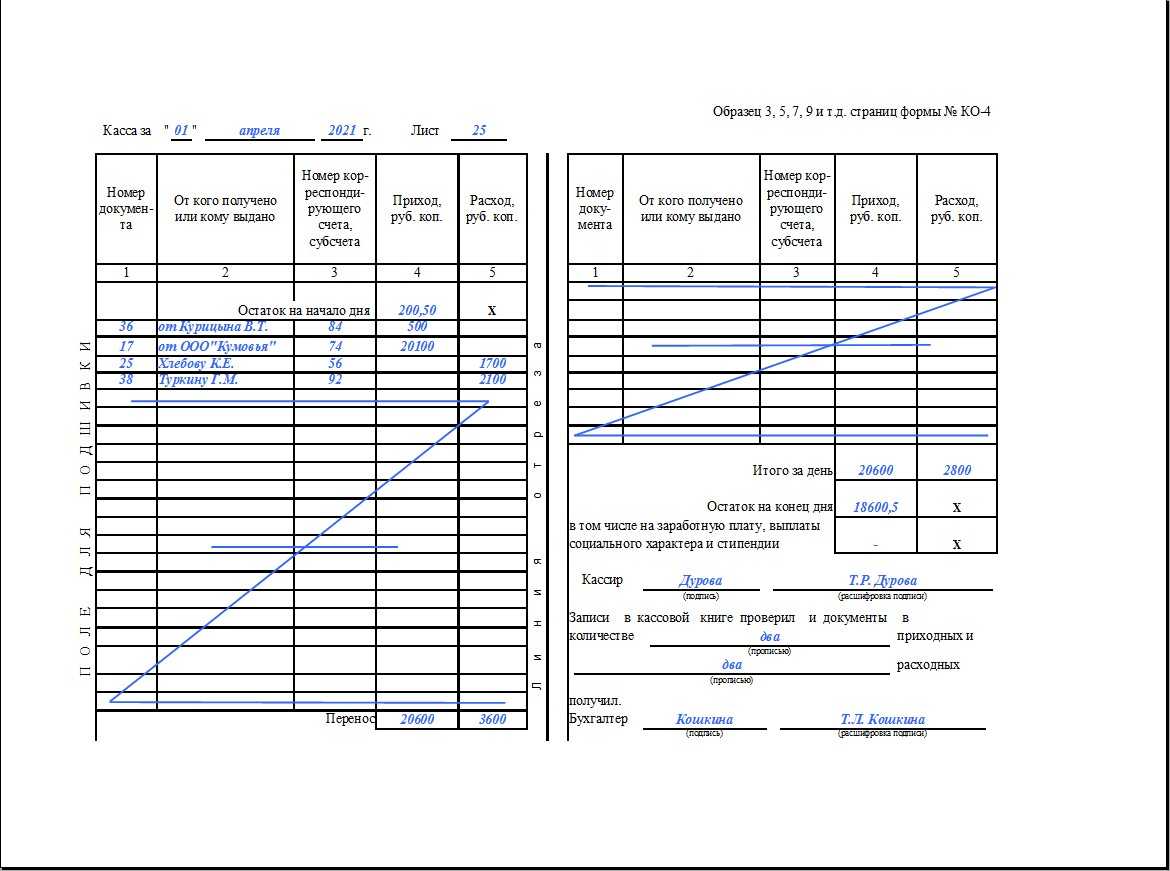

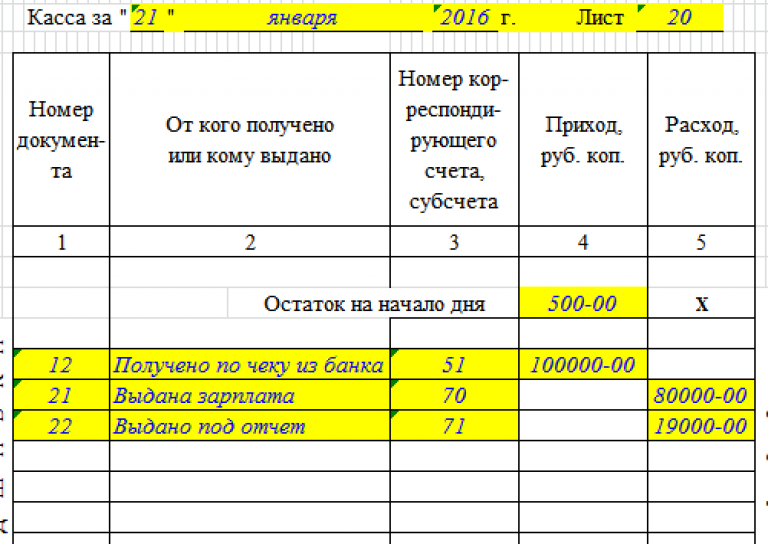

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Требования для ИП и ООО

Письмом № ЕД-4-2/13338 от 09.07.2014 налоговой службой даны рекомендации по применению требований Положения № 373-П

Надо обратить внимание на следующие моменты:

ИП, которые ведут налоговый учет по спецрежимам налогообложения:

ЕСХН, ЕНВД, упрощенной системе налогообложения и — имеют возможность не заполнять кассовые документы и унифицированную форму КО-4

Обратите внимание: это право, а не обязанность!

Обязаны заполнять форму и оформлять все необходимые первичные документы субъекты малого предпринимательства.

Данное положение обязательно к применению!. Если открытое акционерное общество имеет в своей структуре обособленные подразделения, где также осуществляются наличные денежные операции, необходимо оформлять КО-4 каждым таким подразделением

Если открытое акционерное общество имеет в своей структуре обособленные подразделения, где также осуществляются наличные денежные операции, необходимо оформлять КО-4 каждым таким подразделением.

С целью обобщения информации о финансовых операциях по всему предприятию, необходимо закрепить в учетной политике порядок составления и передачи данных о проведенных операциях в головную бухгалтерию ООО.

На основании Положения № 373-П , осуществление передачи отчета кассира по истечении отчетного периода обособленными филиалами, может осуществляться двумя способами:

- в электронном виде,

- на бумажном носителе.

Контроль и штрафы за нарушение кассовой дисциплины

Как мы уже неоднократно упоминали, надзор в области соблюдения кассовой дисциплины осуществляют налоговые инспекции. Плановую проверку ждать бесполезно, они не предусмотрены. А вот на внеплановых мероприятиях инспекторы проверят порядок применения онлайн-кассы и полноту учета наличной выручки.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения.

При проверке кассовой дисциплины сроки для применения наказания намного короче и составляют всего два месяца, т.е. за превышение лимита остатка в кассе за сентябрь 2023 года привлечь к ответственности в январе 2024 года уже нельзя.

Внеплановая проверка начинается с предъявления поручения на проведение проверки и служебных удостоверений инспекторов, которые вправе потребовать оригиналы кассовых документов или их заверенные копии.

Срок проверки кассовой дисциплины строго регламентирован:

-

не более 20 рабочих дней отводится на проверку кассовых операций;

-

не более 10 рабочих дней — на выездную и документарную проверки.

Заканчивается, как и любая другая налоговая проверка, оформлением акта. В нем фиксируются выявленные нарушения. Все экземпляры подписываются проверяющими, а один в обязательном порядке остается в организации.

На оспаривание акта у вас есть 10 календарных дней, но начинать нужно уже с момента подписания. Проследите затем, чтобы инспектор сделал отметку на акте о приеме возражений. Протокол об административном правонарушении можно оспорить в арбитражном суде.

Но ещё до получения протокола у вас есть все шансы получить штраф, если не предоставите документы для проверки или ограничите доступ инспекторов. Организацию накажут от 5 000 до 10 000 рублей, а её руководителя, также как и ИП, от 2 000 до 4 000 рублей.

Если налогоплательщик препятствует завершению проверки, штраф составит:

-

для компании — от 20 000 до 50 000 рублей;

-

для руководителя или ИП — от 5 000 до 10 000 рублей.

Мы подробно разобрали основные ошибки при организации кассовой дисциплины:

расчеты наличными между юрлицами и ИП суммами свыше 100 000 рублей;

-

сокрытие (полное или частичное) наличной выручки;

-

нарушения при хранении и обороте наличных денег;

-

превышение установленного лимит остатка по кассе.

За подобные нарушения применяют штрафы из ст. 15.1 КоАП:

-

юрлицам могут назначить штраф от 40 000 до 50 000 рублей;

-

должностным лицам и ИП — от 4 000 до 5 000 рублей за одно нарушение.

При этом следует помнить, что запрещено одновременно штрафовать организацию и должностное лицо (закон от 26.03.2022 № 70-ФЗ). То есть, если оштрафовали руководителя, то компанию к ответственности привлекать не будут, при условии, что она приняла все меры для соблюдения правил и норм, за нарушение которых предусмотрена ответственность.

Кроме административной ответственности налоговые инспекторы обязательно выпишут предписания с указанием сроков устранения нарушений.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

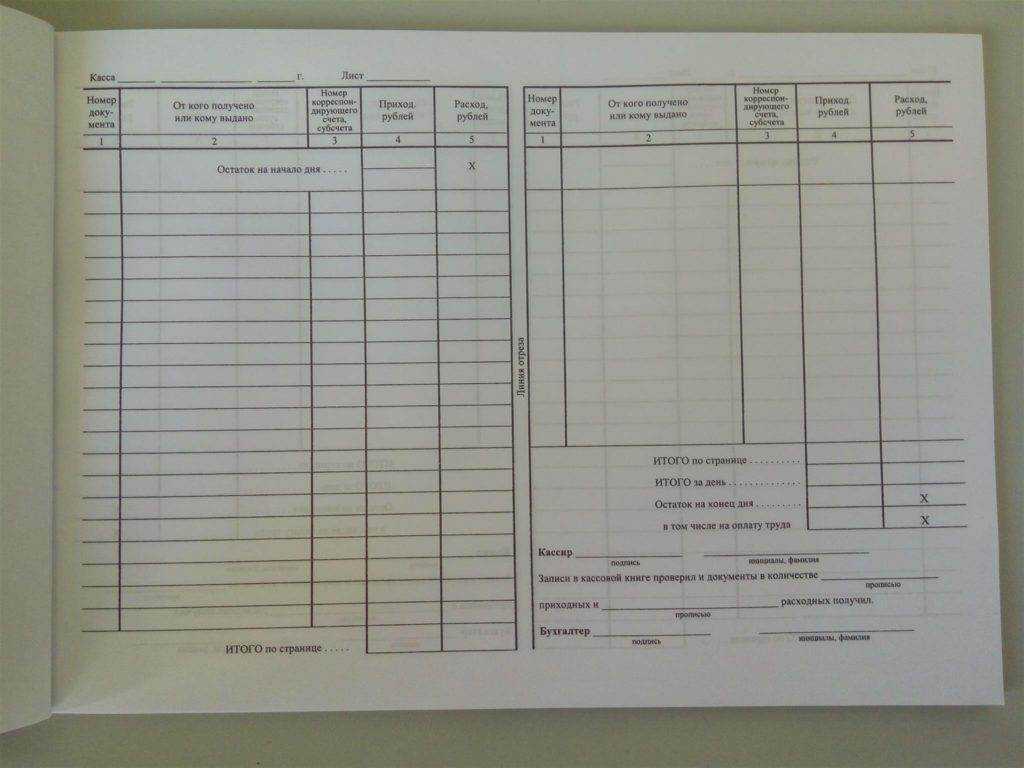

Как выглядит кассовая книга?

Кассовая книга выглядит как бумажный журнал. Она имеет вид установленного образца и ведется строго по нему. Важный момент — ее необходимо заполнять корректно, поскольку она регулярно проверяется различными инстанциями.

Журнал состоит из титульного листа и уже заранее расчерченной «внутренности», то есть самих полей, которые будут заполняться кассиром. Поля эти также утверждены законом, поэтому выдумывать оформление считается недопустимым. Действительная кассовая книга должна быть, как и все документированные журналы государственного образца, пронумерована и прошнурована. Она также должна быть закреплена печатью. Все записи необходимо заверять подписью главного бухгалтера предприятия.

Каждый год ведется новая кассовая книга. В январе заводится новый журнал, и отныне все записи ведутся там, даже если предыдущий не был до конца заполнен. При этом для организаций, в которых слишком много кассовых операций, одной книги в год может не хватить. В таком случае заводится второй журнал, а на титульном листе указывается четкий период: день, месяц и год.

Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

Кассовая книга подлежит систематической оценке по внешнему виду и качеству оформления. Проверку проводят инспекторы из «Отдела оперативного контроля» региональной налоговой службы.

Нарушениями считаются следующие события:

- обнаружение денег, которые были не учтены должным образом. То есть различные поступления и расходования средств должны были оформляться специальными ордерами (ПКО, РКО), но это требование не выполнялось;

- неправильное оформление и использование кассового аппарата.

Для индивидуальных предприятий применение кассы необязательно, но выписывать товарные чеки ИП обязан.

Нарушение по неведению: можно ли избежать ответственности

При выявлении нарушений согласно статьям 15.1 КоАП РФ и 14.5 КоАП штраф составляет в размере 50 000 руб. Штраф на должностное лицо накладывается в размере 4 000—5 000 руб.

Для индивидуальных предпринимателей штраф накладывается как на должностных лиц и варьируется в пределах 5 000 рублей.

Предупреждения вместо штрафа предусматриваются в статье 14.5 КоАП (Общероссийский классификатор предприятий и организаций). Решение о наложении штрафа или предупреждения принимает руководитель налоговой инспекции.

При невыполнении некоторых условий возможность избежать штрафных санкций существует в случаях отсутствия нарушений за последний год работы.

Строгого наказания требуют следующие нарушения со стороны кассира:

- превышение допустимого лимита наличных денежных средств;

- наличие неоприходованных денег, полученных от выручки.