Как заполнить платежное поручение для Социального фонда

Напомним, что взносы на пенсионное, медицинское и социальное (ВНиМ) страхование работников, а также обязательные страховые взносы ИП за себя перечисляются в ФНС. Эти платежи входят в состав ЕНП, поэтому их надо оплачивать по платежному поручению, которое мы уже рассмотрели.

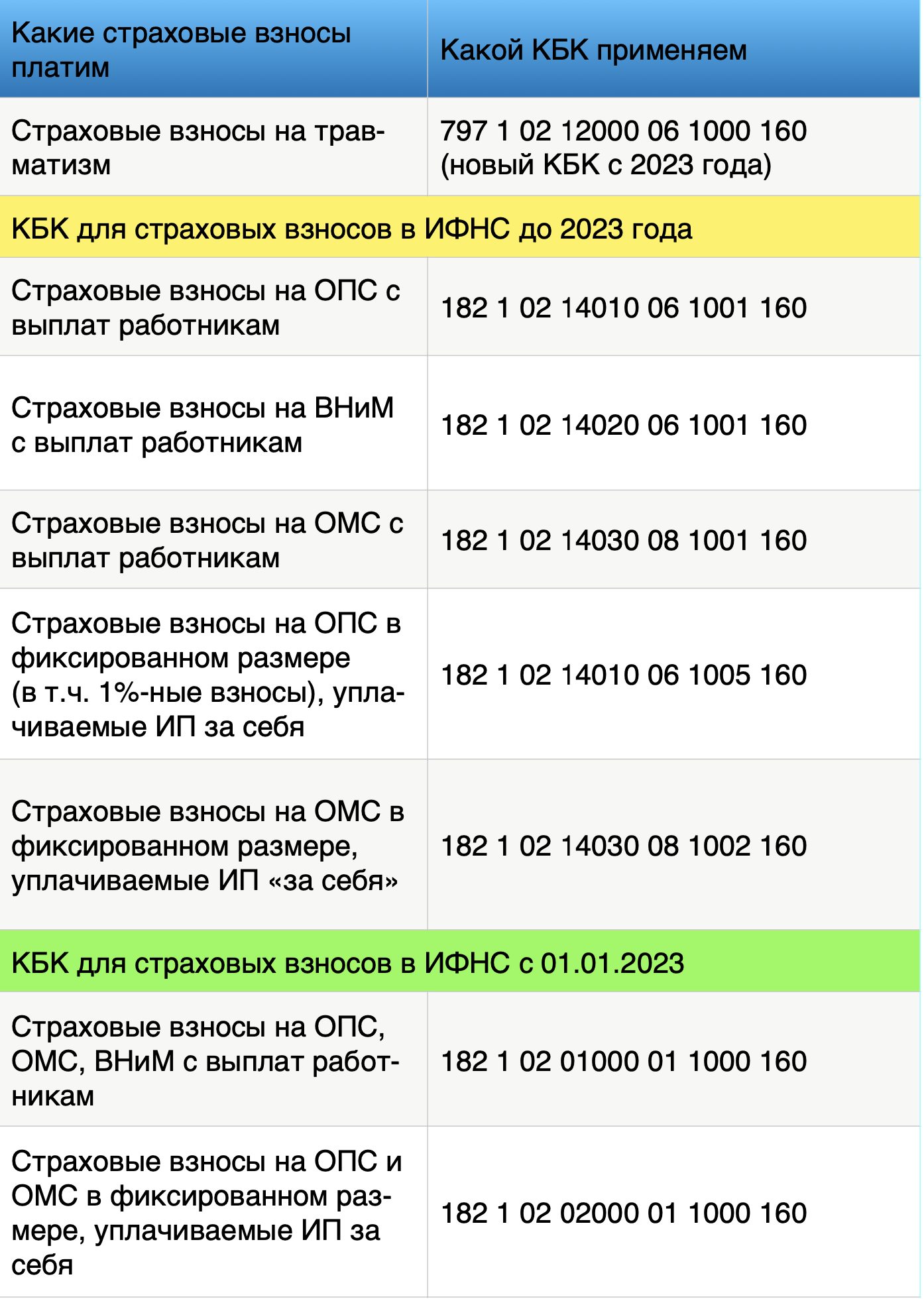

Что касается взносов на травматизм и профзаболевания работников (тариф от 0,2% до 8,5%), то эти платежи администрирует Социальный фонд России. Единых реквизитов для перечисления взносов на травматизм нет, поэтому их надо узнавать на

сайте СФР.

Правда, найти эти сведения не так уж просто. Сначала надо выбрать свой регион в правом углу, а затем, опустившись вниз по региональной странице, открыть вкладку «Информация для жителей региона» и раздел «Страхователям».

Далее откройте «Реквизиты перечисления в бюджет СФР», там вы найдете не только данные банка и счета получателя территориального отделения, но и специальные КБК по взносам на травматизм. Основной КБК здесь 797 1 02 12000 06 1000 160.

Чем еще отличаются платежные поручения для СФР?

- Во-первых, в поле «101» будет стоять другой статус плательщика – «08».

- Во-вторых, в поле «105» обязательно указывают код ОКТМО плательщика (хотя некоторые отделения СФР требуют указывать свой код ОКТМО).

- В-третьих, в поле «24», где указывают назначение платежа, пропишите следующий текст: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 2024 года. Регистрационный номер – (впишите свой номер страхователя)».

Чтобы не ошибиться, рекомендуем запросить образец платежного поручения для взносов в своем отделении СФР.

Основные изменения КБК в 2024 году

Нынешний год охарактеризовался очередными изменениями в кодах бюджетной классификации. Данное замечание следует учитывать при заполнении расчетных ведомостей, в данном случае, строки 104. Индекс бюджетной организации указывается только в случаях, если распорядителем дохода позиционируется тот, либо другой именно бюджет.

Действующее налоговое законодательство напоминает, что строка 104 заполняется лишь при следующих обстоятельствах:

- перечисление налоговых начислений, государственных пошлин, сборов, штрафных и других аналогичных санкций;

- перечисление взносов по различным внебюджетным фондам;

- перечисление денежных средств по таможенному управлению;

- отчисление суммы установленного размера индивидуальным предпринимателем;

- любые выплаты финансовых средств в адрес органов государственной власти, Российской Федерации.

Следовательно, упоминаемая строка остается незаполненной только в случае получения денег частным лицом, не имеющего никакого отношения к смете финансовых расходов и доходов государства.

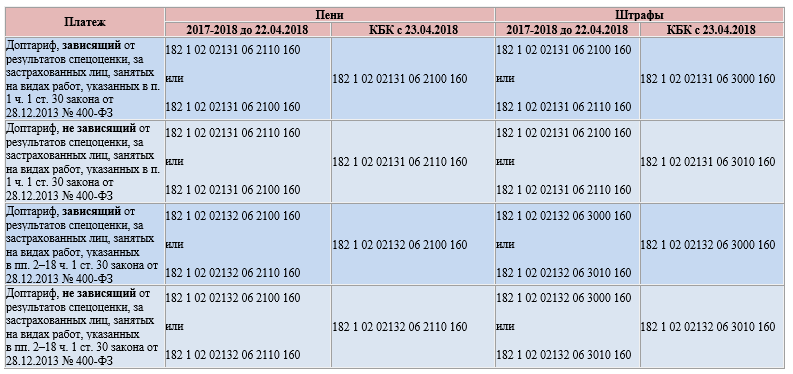

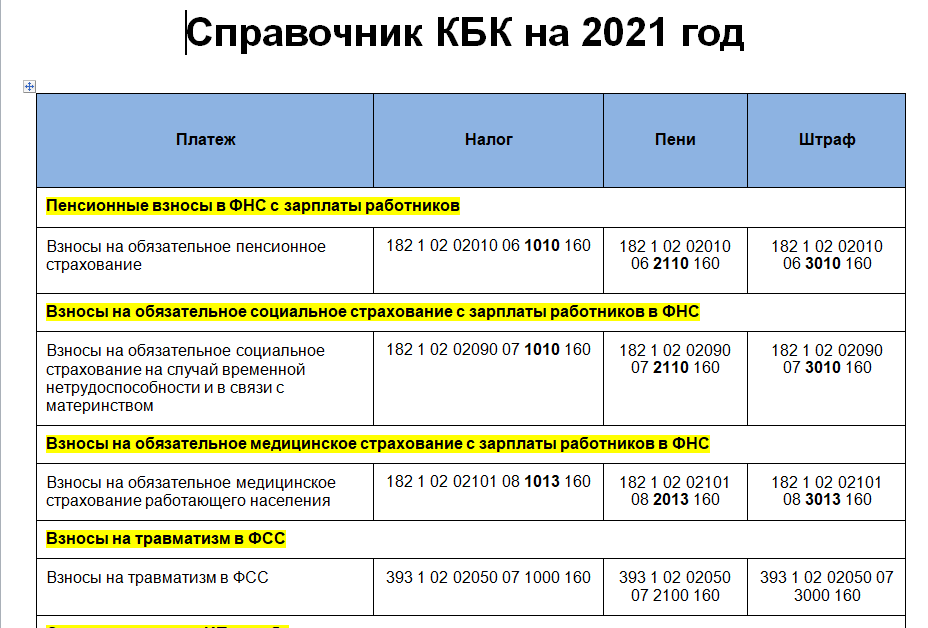

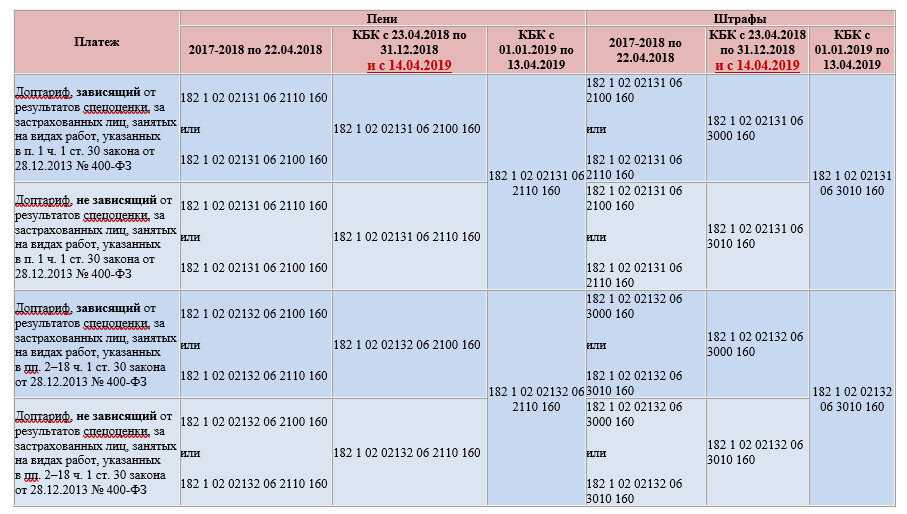

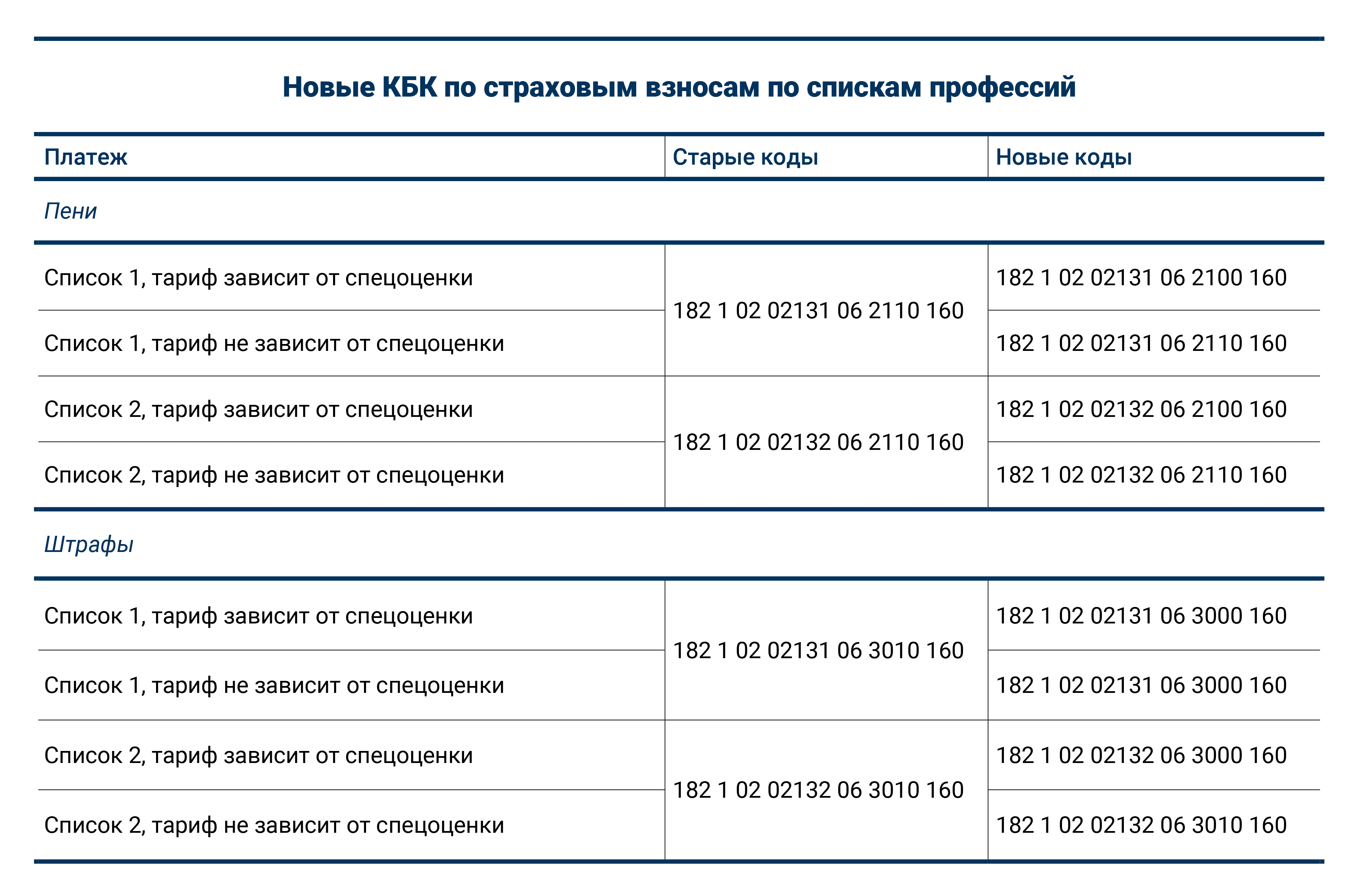

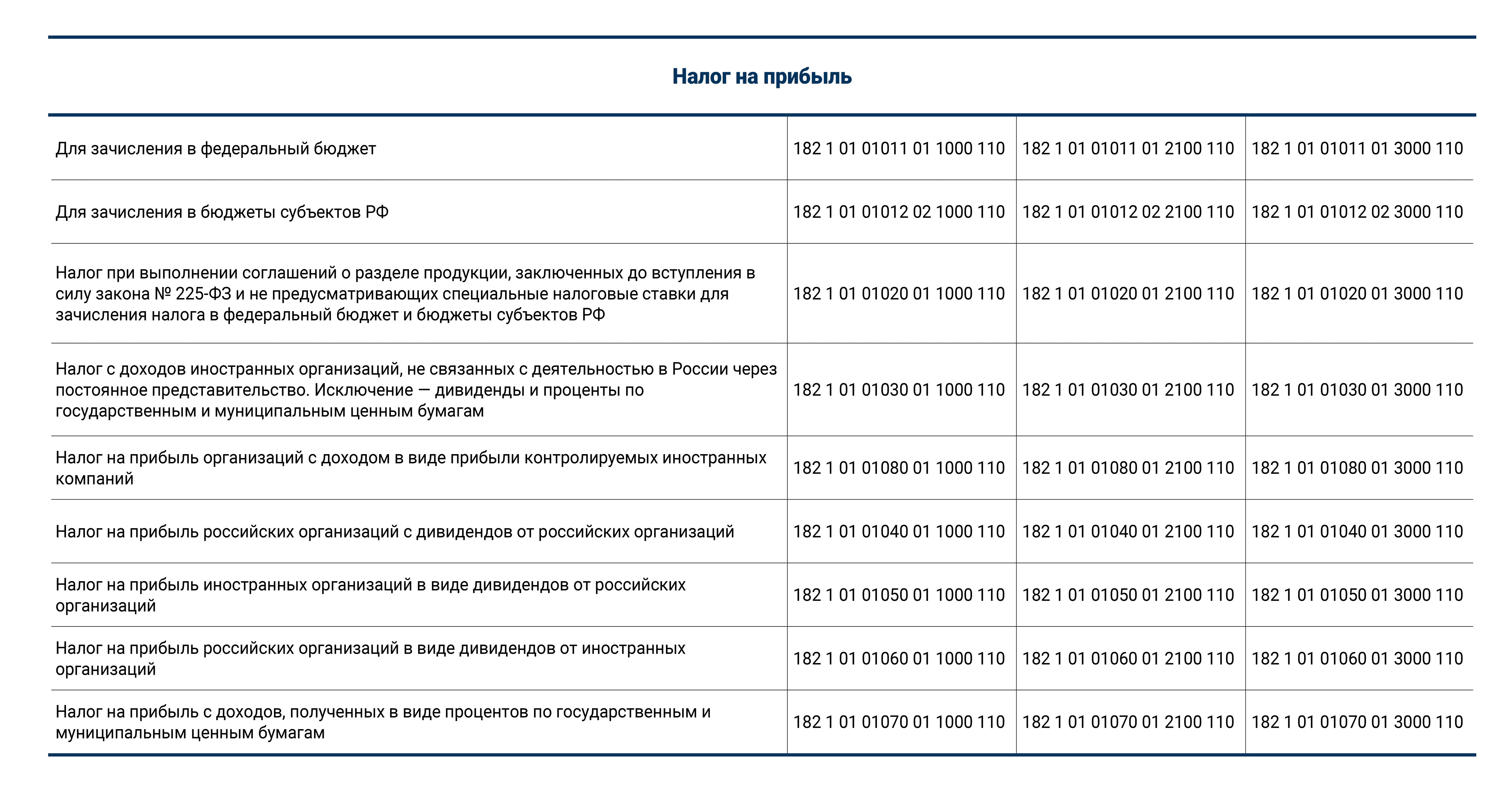

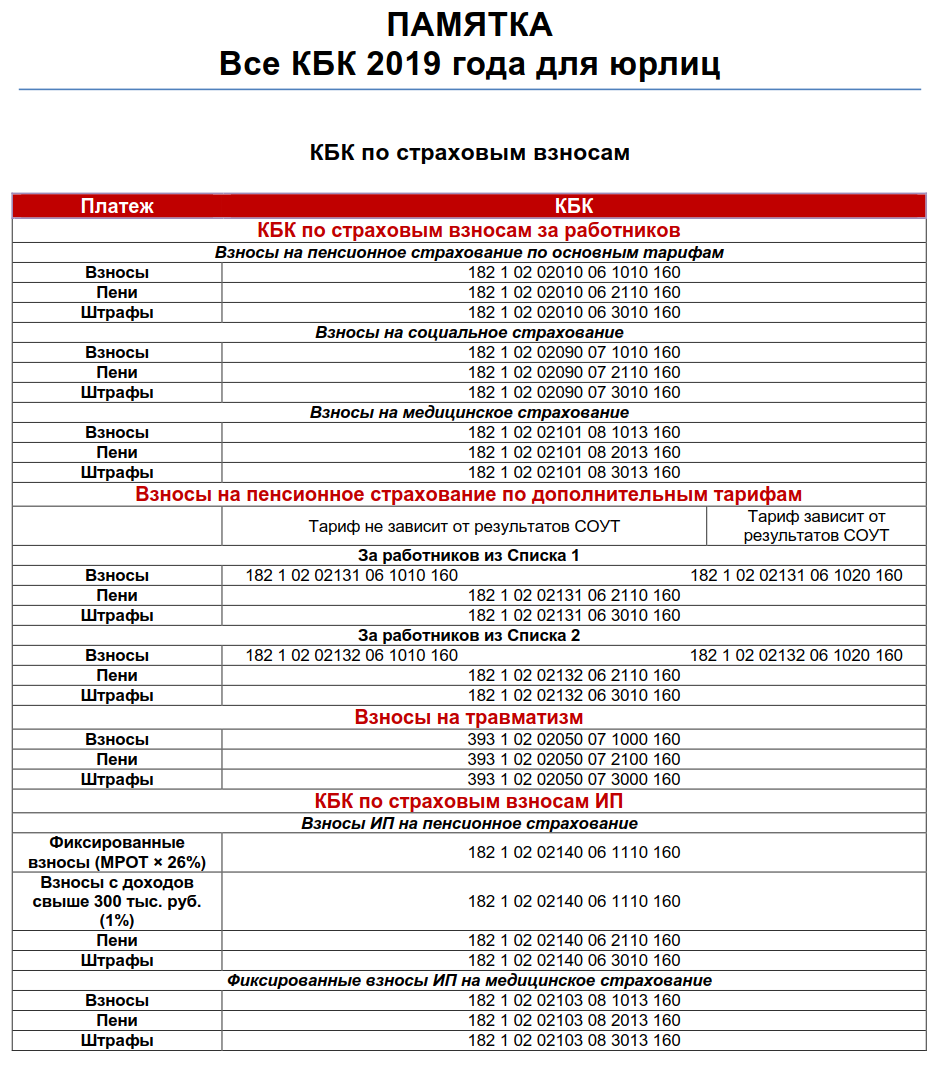

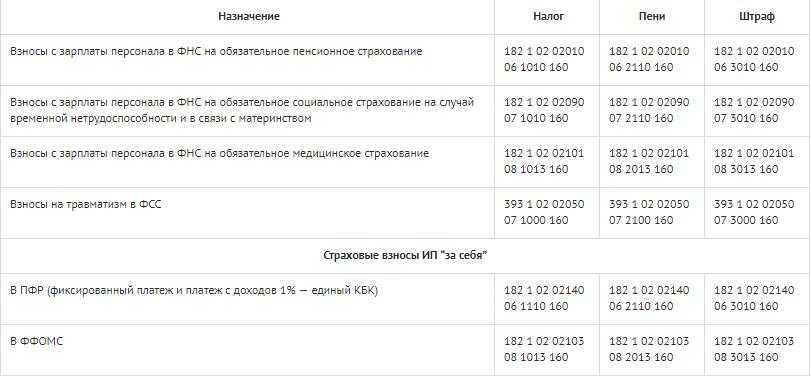

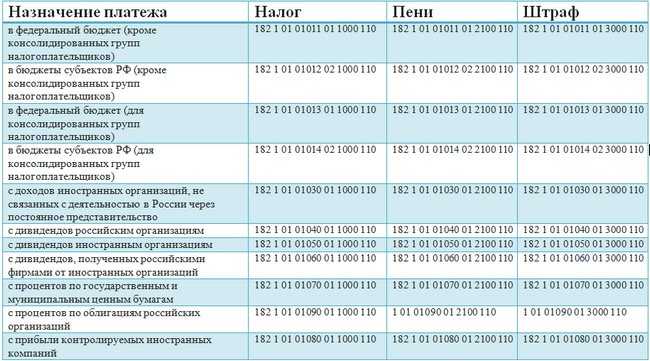

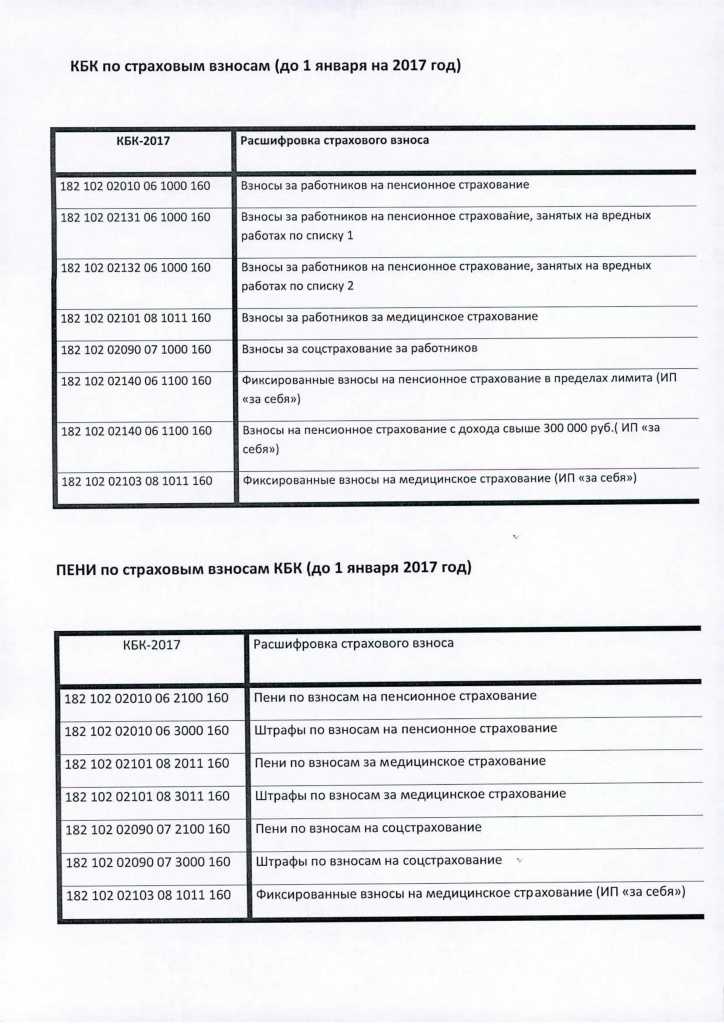

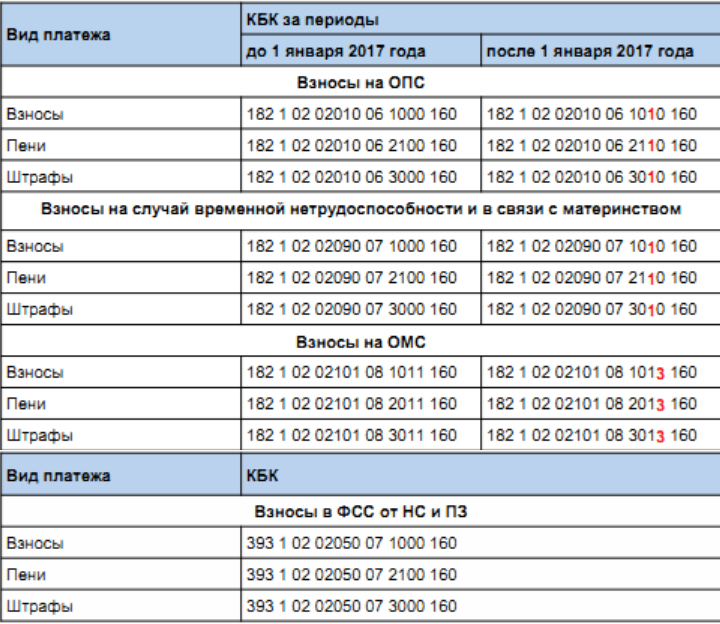

КБК по страховым взносам на 2024 год для организаций

Отличен индекс бюджетной классификации при уплате страховых налогов по дополнительным тарифам. Обычные же и пониженные тарифы приравнены к коду классификации, общему для каждой категории взносов.

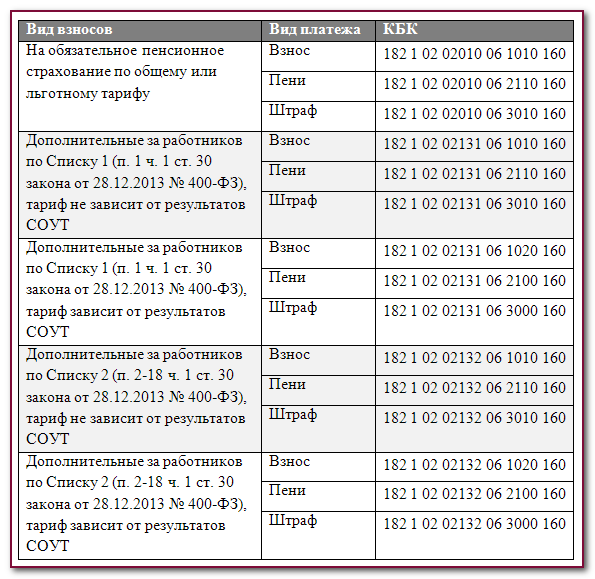

Индексы бюджетной классификации по уплате страховых взиманий организациями за сотрудников по пенсионным взносам по общему и пониженному тарифу исходят из данной таблицы.Пени, штрафам по страховым взносам присвоены следующие индексы.

Индивидуальные предприниматели уплачивают за наемных сотрудников страховые взимания территориальной налоговой инспекции, фонду соцстраха по таким же цифровым кодам группирования статей бюджета, что и организации.

Частные предприниматели производят страховые отчисления за самого себя не зависимо от интенсивности ведения бизнеса, уровня получаемых доходов.

Фиксированные взносы в 2024 году

Фикс. взносы — это минимальный сбор, который должен заплатить каждый субъект индивидуального предпринимательства за год. Она не зависит от количества наемных работников, размера доходов или каких-либо других факторов.

Размер и КБК

До 2018 года размер обязательной страховки зависела от МРОТ, последние 2 года он к нему не привязан.

Внимание! Если величина мед. страх

сборов фиксирована в любом случае, то размер взносов ОПС может расти с увеличением доходов.

Размеры фикс. сборов в 2024 году следующие:

- пенс. страхование – 32 448 руб.;

- мед. страхование – 8426 руб.;

- всего за год – 40 874 руб.

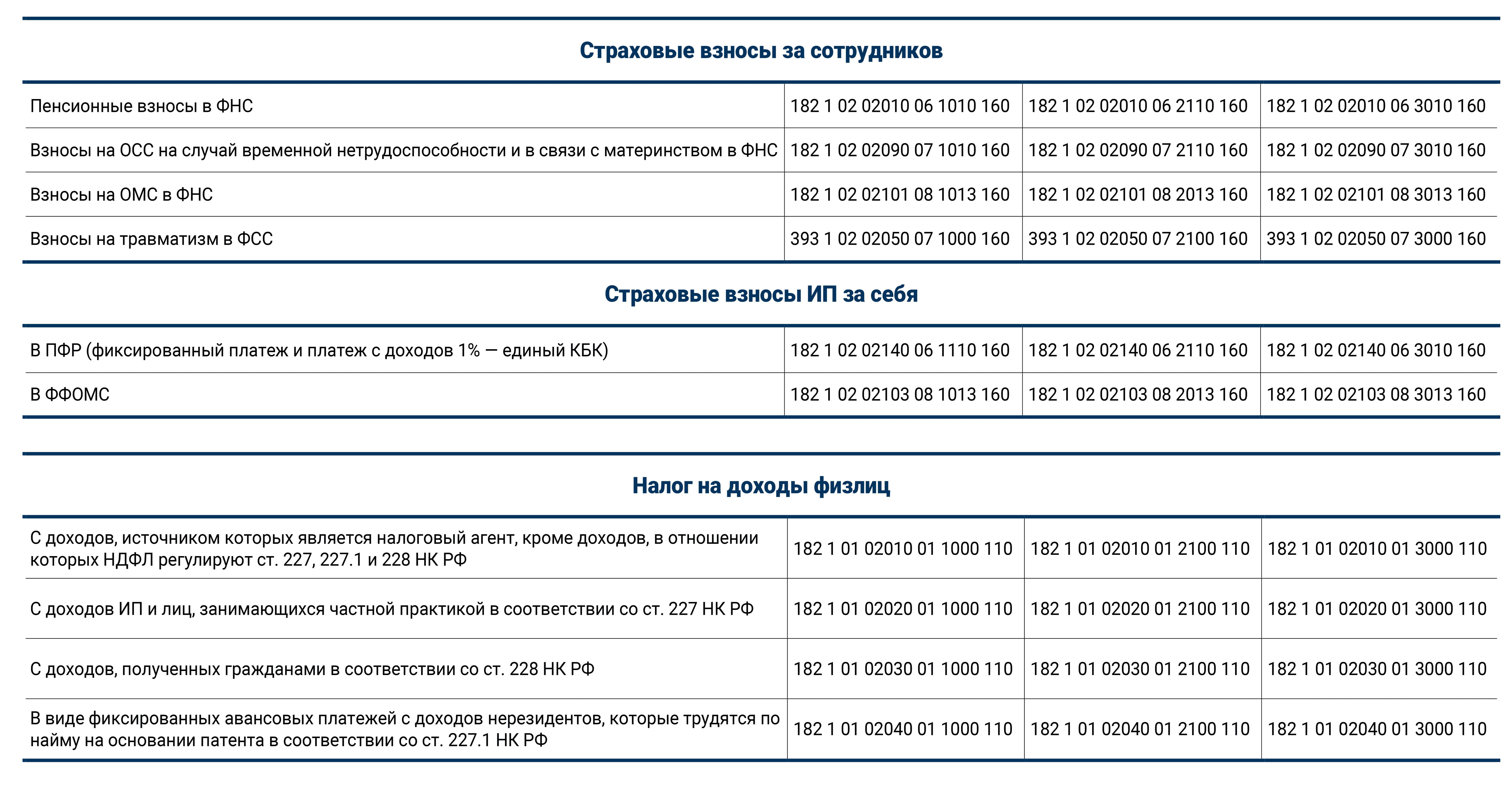

Сборы платятся по тем же реквизитам, что и налоги. Главное – указать правильные коды бюджетной классификации. КБК для фикс. взносов следующие:

- пенс. страхование – 182 1 02 02140 06 1110 160;

- мед. страхование – 182 1 02 02103 08 1013 160.

Нужно указывать отдельные коды при оплате штрафов и пени. Взносы надо перечислять отдельными платежными поручениями для ПФР и ФМОМС. При заполнении документов сумма указывается в рублях и копейках.

Порядок внесения сборов

Периодичность уплаты не установлена, есть только крайние сроки. Страховые взносы платятся в налоговую инспекцию по месту постановки на учет индивидуального предпринимателя. Если раньше их перечисляли непосредственно фондам соц. страха, то теперь за сроками, суммами и долгами следит исключительно ФНС.

Есть возможность внесения платежей онлайн

Фикс. страх. сборы за 2024 год нужно оплатить до 31.12. текущего года. При этом нет никаких требований к порядку перечисления. ИП доступны следующие способы оплаты:

- помесячный;

- поквартальный;

- раз в полгода;

- разными суммами, когда есть возможность.

Предприниматель даже может заплатить всю сумму одним платежом 25 декабря, и налоговая не будет это считать просрочкой.

Субъектов ИП, которые прекращают деятельность, статья 432 НК обязывает перечислить сборы на обязательное пенс. (мед.) страхование в течение полумесяца после государственной регистрации подобного действия.

Конкретный пример

И ИП на упрощенке, и субъект, который работает на ЕВНД, и другие лица, зарегистрированные как ИП, обязаны заплатить за полный 2024 год 40 874 рубля страх. взносов. Сумма оборота и направление экономической деятельности не имеют значения, и не влияют на величину обязательных сборов.

Вопрос-ответ:

Какие важные изменения произошли в бюджетной классификации на 2024 год по доходам?

В бюджетной классификации на 2024 год по доходам произошли существенные изменения. Одним из важных изменений является введение новых источников доходов в бюджет. Также были изменены ставки налогов и введены новые налоги. Эти изменения позволят увеличить доходы бюджета и обеспечить его устойчивость на долгосрочную перспективу.

Какие новые источники доходов были введены в бюджетную классификацию на 2024 год?

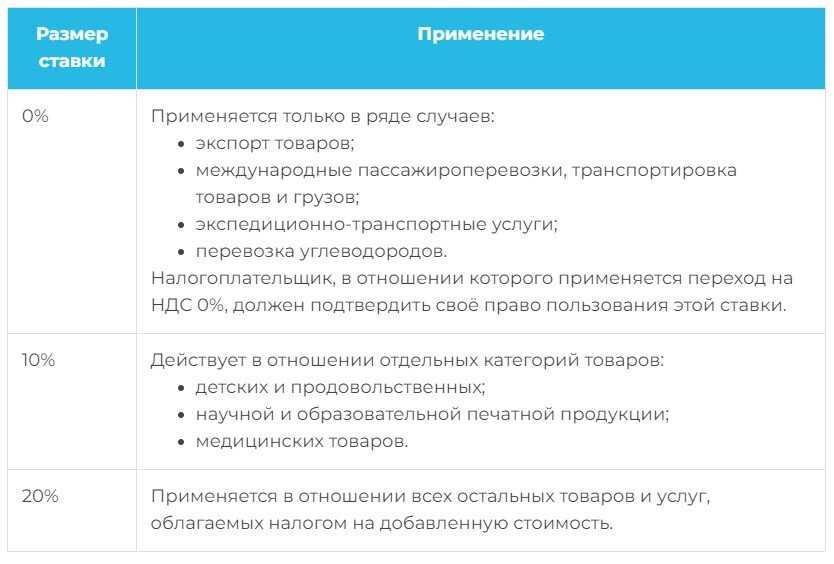

В бюджетную классификацию на 2024 год были введены новые источники доходов. Один из таких источников — это налог на добавленную стоимость (НДС). Ставка этого налога была увеличена с 18% до 20%. Также был введен новый налог на выручку от продажи товаров и услуг (НДПТУ) с ставкой 1%. Эти новые источники доходов позволят увеличить поступления в бюджет и обеспечить финансовую устойчивость.

Какие изменения произошли со ставками налогов в бюджетной классификации на 2024 год?

В бюджетной классификации на 2024 год были внесены изменения в ставки налогов. Например, ставка налога на прибыль для организаций уменьшилась с 20% до 15%. Также были введены новые ставки налога на имущество физических лиц в зависимости от стоимости имущества. Новые ставки налогов позволят уравновесить бюджетные доходы и обеспечить более справедливое распределение налогового бремени.

Какие прогнозы можно сделать по доходам бюджета на 2024 год?

Существуют различные прогнозы по доходам бюджета на 2024 год. Одним из прогнозов является увеличение доходов за счет новых источников, введенных в бюджетную классификацию. Ожидается, что увеличение ставок налогов и введение новых налогов приведет к росту поступлений. Однако прогнозы всегда сопряжены с определенной степенью неопределенности, поэтому точные цифры могут отличаться от прогнозов.

Какие изменения в бюджетной классификации ожидаются на 2024 год?

На 2024 год ожидаются изменения в бюджетной классификации по доходам. В частности, планируется внесение изменений в структуру доходов бюджета для более эффективного и удобного учета. Это может включать расширение списка категорий доходов, уточнение их классификации и другие изменения, направленные на улучшение отчетности и прогнозирования доходов бюджета на будущий период.

Нюансы расчета

Законодательство выделяет несколько ситуаций, в которых расчет происходит с учетом некоторых нюансов.

Если ИП работал неполный год

Ставка фикс. страх. взносов устанавливается на календарный год. Поэтому для предпринимателей, которые проходили государственную регистрацию или прекращали деятельность посредине года, взносы рассчитывают пропорционально.

Таким образом, другую сумму платят ИП, которые:

- зарегистрировались в течение года;

- снялись с учета в середине года;

- не ведут деятельность по уважительной причине.

Количество календарных дней работы в месяце создания субъекта считают от регистрационной даты. Если гражданин аннулирует ИП, число календарных дней считают по этот день включительно. Например, индивидуальный предприниматель зарегистрировался 1 февраля, а 10 июня его исключили из реестра, значит, ему нужно заплатить страховые взносы за 4 полных месяца (февраль-май) и еще за 10 дней июня.

Существуют некоторые нюансы расчетов при деятельности за неполный год

Совет! Если человек не планирует временно вести бизнес, лучше на время сняться с учета. Закрыть ИП стоит 160 рублей, открыть снова – 800 рублей, онлайн на портале Госуслуг – бесплатно. А в качестве страх. взносов ИП платит за себя ежемесячно как минимум 3000 руб.*

Если нет прибыли, или она маленькая

Даже если бизнеса как такового индивидуальный предприниматель не ведет, либо получает от коммерции минимальный доход, фикс. взносы все равно нужно уплачивать в полном объеме. Никаких скидок и минимальных платежей нет, надо платить столько, сколько указано в НК. Чтобы ничего не вносить, следует официально закрыть ИП.

Какую требуется сдавать отчетную документацию

Если ИП не имеет оформленных наемных работников, налоговая инспекция не обязывает его сдавать за себя отчеты по страх. взносам. Суммы, которые переводят на пенс. и мед. страховку, фиксируются в обычной декларации. Фискальная служба проверяет только факт перечисления, после чего передает данные в фонды. На индивидуальном лицевом счете появляются сведения о стаже и пенсионных баллах, заработанных предпринимателем.

Самые частые ошибки, когда ИП платят сборы, но баллы не зачисляются:

- для перевода указывают не тот классификатор территорий муниципальных образований;

- допускают ошибку в коде КБК.

Как итог, деньги со счета списываются, но по назначению не поступают. Это приводит к тому, что субъект не получает баллы, в налоговой инспекции числится недоимка, а ИП узнает обо всем последним.

Обязательные взносы нужно зачислять верно

Что делать, если неверно указан КБК при уплате налогов

Код бюджетной классификации (КБК) имеет ключевое значение при уплате налогов и взносов в бюджет. Однако, иногда возникают ситуации, когда КБК указывается неверно. Что делать в таком случае? Наше руководство поможет вам разобраться и принять необходимые меры.

1. Проверьте правильность указанного КБК

Первым шагом необходимо убедиться в том, что КБК был действительно указан неверно. Проверьте все цифры и буквы, убедитесь, что нет опечаток или ошибок. Если вы не уверены в правильности КБК, обратитесь за консультацией к специалисту по налоговому праву или в налоговую инспекцию.

2. Свяжитесь с налоговыми органами

Если вы уверены, что КБК указан неверно, то следующим шагом стоит связаться с налоговыми органами и сообщить об ошибке. Обычно это можно сделать через контактный центр или посредством электронных сервисов, предоставляемых налоговыми органами.

При обращении в налоговые органы укажите следующую информацию:

- Ваше ФИО или название организации

- Дату и сумму платежа

- Неправильно указанный КБК

- Причину неверного указания КБК (опечатка, ошибка при заполнении и т. д.)

3. Используйте банковскую гарантию

Если вы уже произвели платеж с неверно указанным КБК и было списано соответствующее количество денег, вы можете воспользоваться банковской гарантией. Банк будет участвовать в процессе возврата средств и урегулировании ситуации с налоговыми органами.

4. Следите за своими платежами

Чтобы избежать ошибок с указанием КБК в будущем, важно внимательно отслеживать свои платежи и подтверждения о переводах. Проверяйте корректность указания КБК перед совершением платежа и сохраняйте подтверждающие документы на случай возникновения проблем

5. Получите подтверждение исправления ошибки

После исправления неверно указанного КБК, убедитесь, что налоговые органы подтвердили исправление. Запросите подтверждающие документы или уведомление о внесении изменений в вашу налоговую декларацию или платежный документ.

Правильно указанный КБК при уплате налогов и взносов имеет решающее значение для правильного распределения средств в бюджет. Если вы обнаружили ошибку в КБК, необходимо принять все необходимые меры для ее исправления. Следуйте нашему руководству и свяжитесь с налоговыми органами для получения дополнительной информации и помощи в данном вопросе.

Изменения законодательства

Долгое время рассматривался законопроект, предусматривающий повышение процентного тарифа для работающих граждан. Это означало бы, что в пользу государственного бюджета, а также негосударственных организаций из заработной платы человека делались бы отчисления, превышающие действующий максимум. Но этот законопроект не был удовлетворен, поэтому размеры тарифов остались прежними. Это значит, что на сегодняшний день действует максимальный допустимый тариф в 30 %.

То есть страховые взносы, медицинское страхование, социальное страхование в общей сложности не должно превышать 30 %. Что касается минимальной суммы, то она законом не установлена.

Отчётность по страховым взносам в 2024 году

Отчитываться по взносам на страхование необходимо в налоговую службу по месту регистрации. Что касается взносов на травматизм, то их администрирует с 2023 года новый Социальный фонд.

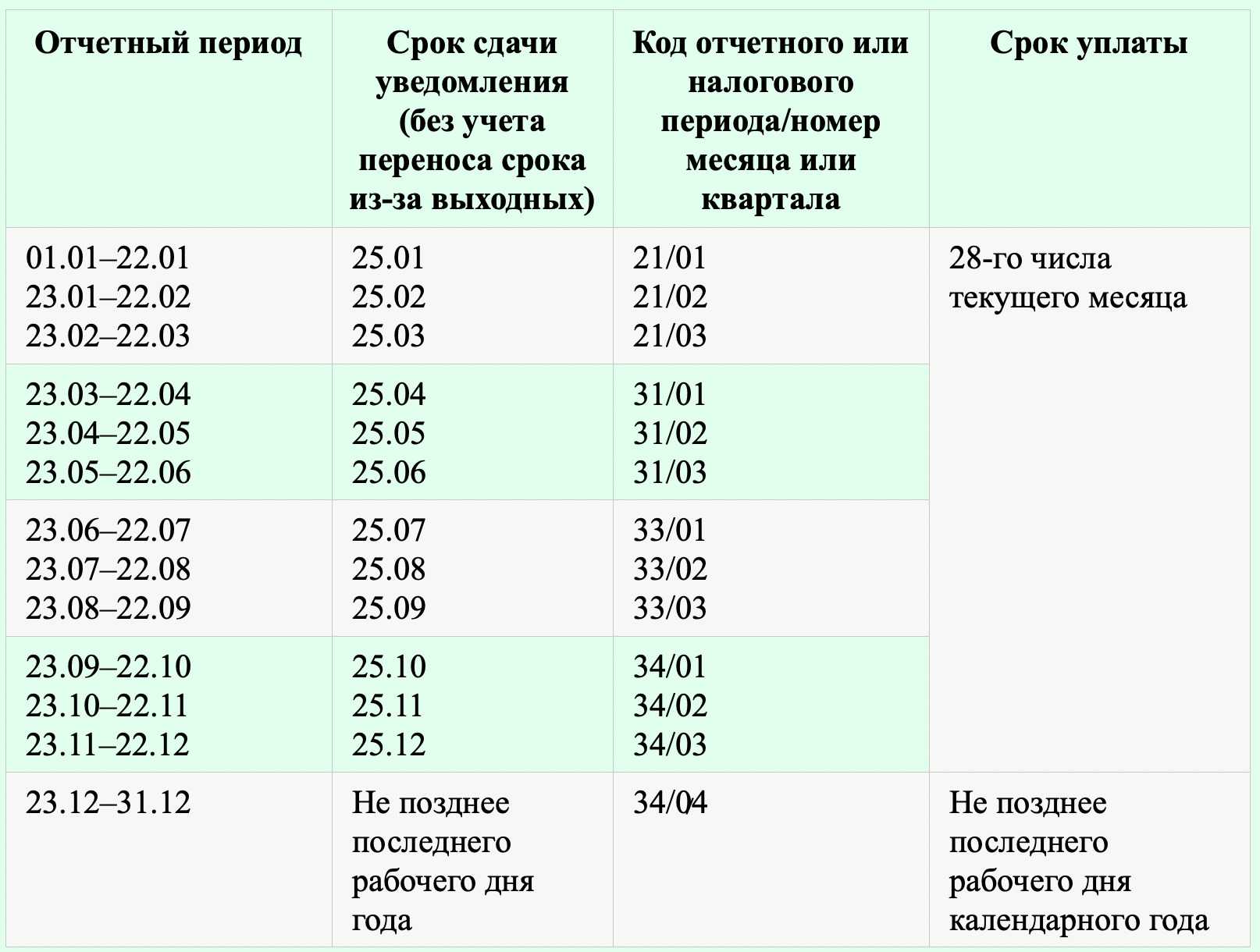

1. В ФНС отчётность подаётся по форме РСВ (КНД 1151111) — с 1 января 2024 года нужно применять новый бланк расчёта. Он утвержден Приказом Федеральной налоговой службы от 29.09.2023 № ЕА-7-11/696@. Расчёт за 2023 год нужно подать уже по этой ной форме. Сдавать документ необходимо каждый квартал, не позднее 25-го числа месяца после каждого отчётного периода. В 2024 году сроки выглядят так:

- за 2023 год — до 25 января 2024 года;

- за 1-й квартал 2024 года — до 25 апреля;

- за полугодие 2024 года — до 25 июля;

- за 9 месяцев 2024 года — до 25 октября.

Форма подачи отчёта (электронная или бумажная) на сроках не сказывается. Если численность официальных работников до 10 человек включительно, то работодатель может подать РСВ в бумажном или электронном виде на свой выбор. Если работников 11 и больше — допустима только электронная форма.

2. В СФР отчётность с 2024 года подают по новой форме — раздел 2 отчёта ЕФС-1 (вместо бывшего 4-ФСС), регламентированной Приказом СФР от 17.11.2023 № 2281. Сроки не зависят от формы подачи документа — электронный или бумажный. Электронный подается при численности сотрудников больше 10 человек, бумажный можно подавать при численности до 10 человек включительно. Раздел 2 отчёта ЕФС-1 нужно подавать до 25-го числа после отчётного квартала.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.Попробовать бесплатно

На основании какого приказа надо руководствоваться в 2024 году?

В 2024 году организации и гражданам необходимо правильно ориентироваться в действующем законодательстве и регламентах, чтобы соблюдать все требования в области налогов и взносов

Для этого важно знать, на основании какого приказа следует руководствоваться в текущем году

Федеральные законы и нормативные акты

Основой для расчета, учета и уплаты налогов и взносов в России служат федеральные законы и нормативные акты. Среди них:

- Налоговый кодекс РФ: в нем содержатся все необходимые положения, связанные с налоговыми обязательствами и процедурами.

- Кодекс РФ об административных правонарушениях: данный кодекс устанавливает ответственность за нарушение налогового законодательства и нормативных актов.

- Закон о страховых взносах: регулирует порядок и размеры страховых взносов, которые уплачивают работодатели и самозанятые лица.

- Закон о применении кассовых аппаратов: определяет обязательность использования кассовых аппаратов при осуществлении предпринимательской деятельности.

Приказы и инструкции Министерства Финансов

Министерство Финансов России выпускает приказы и инструкции, которые дополняют и разъясняют нормы, установленные федеральными законами.

- Приказы Минфина: в приказах Минфина содержатся методические указания и рекомендации по вопросам налогообложения, бухгалтерского учета и отчетности.

- Инструкции Минфина: инструкции Минфина вводятся для регулирования конкретных аспектов налогового и бухгалтерского учета.

Локальные нормативные акты

Помимо федеральных законов и приказов Минфина, организации и гражданам необходимо учитывать локальные нормативные акты, устанавливающие дополнительные требования в области налогов и взносов. Такие акты могут приниматься на уровне региона, города или отдельного предприятия.

Законодательство в сфере налогов и взносов в 2024 году

В 2024 году необходимо ориентироваться на действующее законодательство и нормативные акты, которые были приняты и вступили в силу к данному периоду. Отсутствие актуализированной информации и невнимательность к изменениям могут привести к нарушениям и штрафам.

| Законодательный акт | Ссылка на нормативный документ |

|---|---|

| Налоговый кодекс РФ | Ссылка |

| Кодекс РФ об административных правонарушениях | Ссылка |

| Закон о страховых взносах | Ссылка |

| Закон о применении кассовых аппаратов | Ссылка |

Важно помнить, что любые изменения в законодательстве и нормативных актах могут вноситься в течение года. Поэтому регулярное изучение обновлений и своевременная их адаптация помогут избежать проблем с налоговыми и взносовыми обязательствами

Кому платить

Нынешний, 2024 год, ничего нового не принес. Исходя из этого, в 2024 году контроль над расчетом, уплатой страховых взиманий на обязательные пенсионное, медицинское, социальное страхования по-прежнему принадлежит Федеральному налоговому департаменту России. Перечисленные типы страховых взносов, за исключением на травматизм, следует перечислять территориальной Инспекции федеральной налоговой службе, а не фондам.

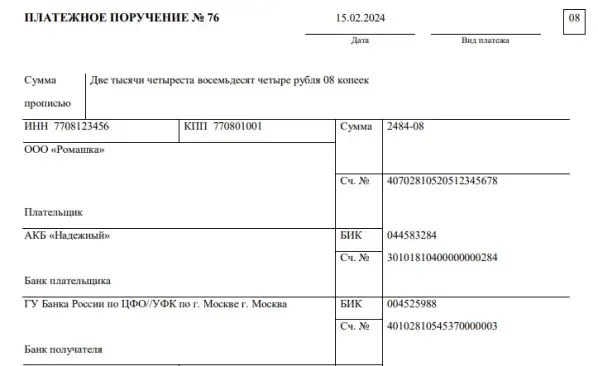

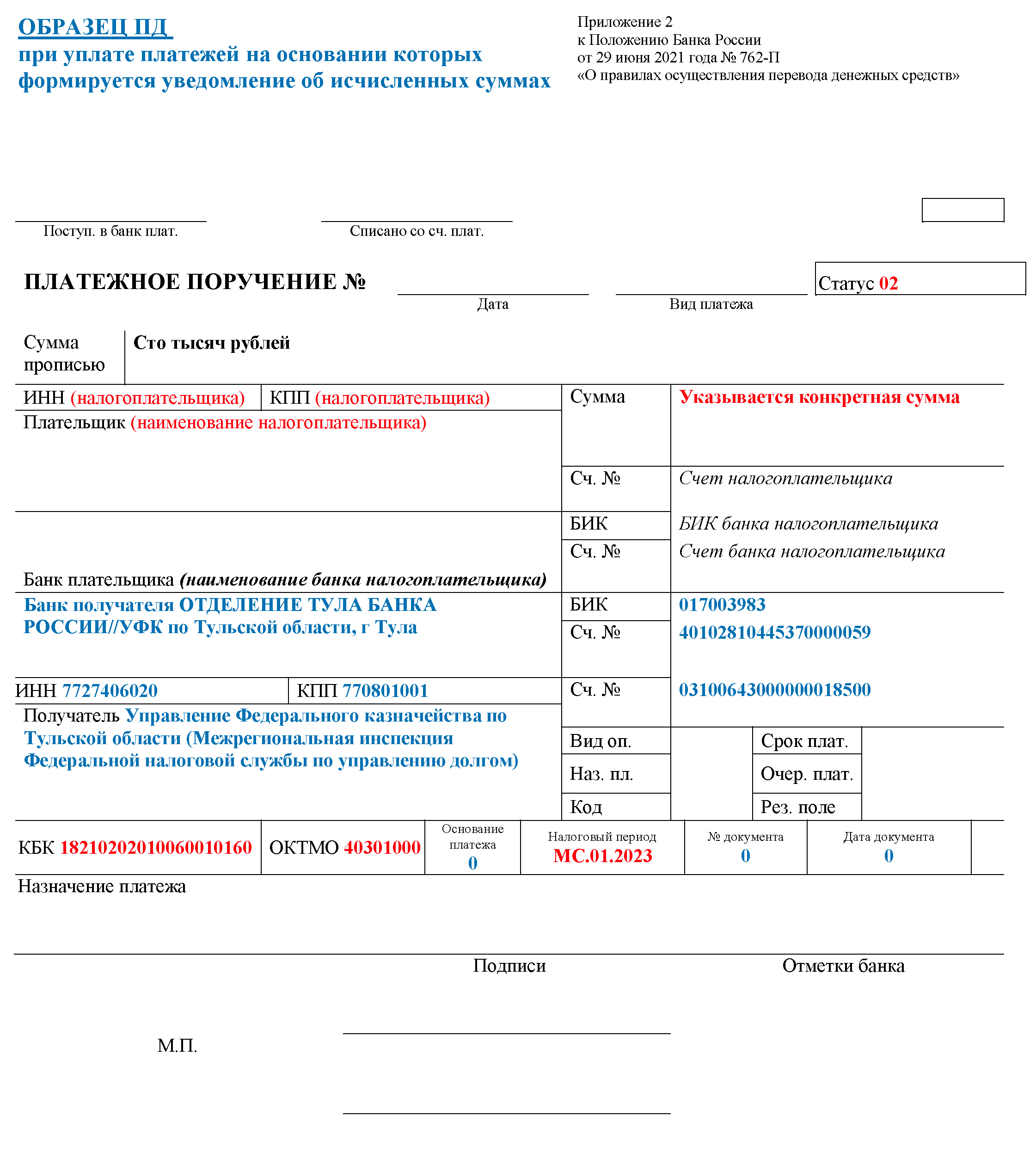

Расчетная ведомость на уплату взносов заполняется следующим образом:

- строка ИНН, КПП адресата средств — индивидуальный налоговый и идентификационный номер предприятия;

- строка Получатель — аббревиатура ведомства Федерального казначейства, в скобках — аббревиатура ИФНС;

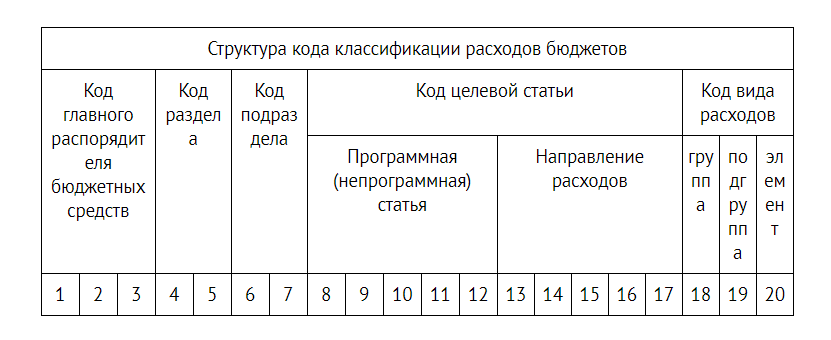

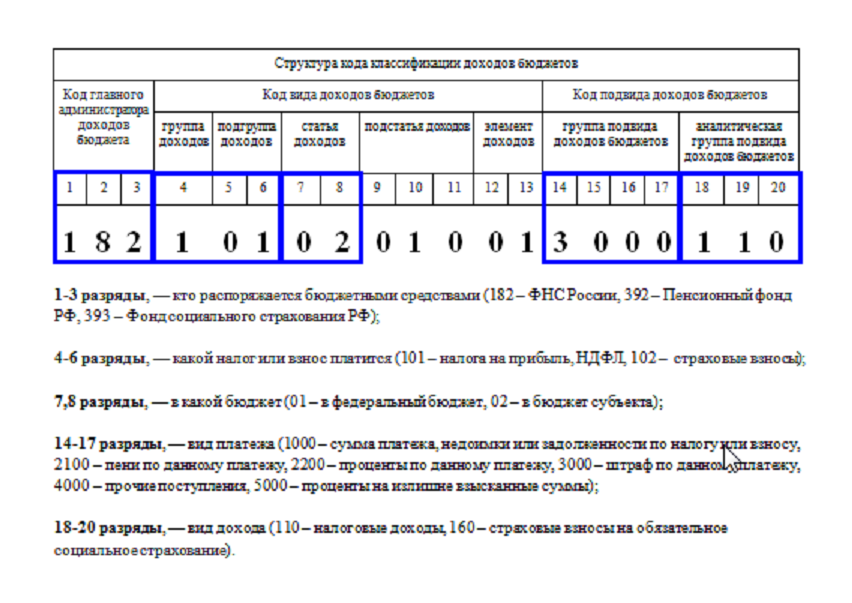

- строка КБК — бюджетная классификация представленная 20 символами.

Первые три цифры указывают кодировку главного распорядителя доходов бюджетов, этот случай принимает значение 182 — Федерального налогового ведомства.

Как использовать бюджетную классификацию в своей работе

Бюджетная классификация представляет собой структурированную систему кодов, которая используется для классификации бюджетных средств и расходов. Она позволяет организовать и управлять бюджетными процессами в различных сферах деятельности, включая государственное управление, бизнес и некоммерческие организации.

Одним из основных преимуществ использования бюджетной классификации является возможность систематизации и стандартизации данных о бюджетных расходах. Это позволяет проводить анализ и мониторинг бюджетных процессов, оптимизировать расходы и принимать обоснованные финансовые решения.

- Определение приоритетов: Бюджетная классификация позволяет выделить основные направления и приоритеты расходов. Это помогает сосредоточиться на ключевых задачах и целях организации или государства.

- Планирование бюджета: Бюджетная классификация является основой для составления бюджета. Она позволяет разбить бюджетные средства на различные категории и уровни, что упрощает планирование и контроль за расходами.

- Анализ бюджетных данных: Благодаря структурированной классификации кодов, можно проводить анализ бюджетных данных и выявлять паттерны, тренды и неэффективные расходы. Это помогает принимать обоснованные управленческие решения и оптимизировать бюджетные процессы.

Использование бюджетной классификации требует понимания ее структуры и правил применения. Каждая кодовая категория имеет свое назначение и описание, что позволяет правильно классифицировать бюджетные расходы. Оперативное и точное заполнение бюджетных документов с использованием соответствующих кодов является ключевым моментом для успешной работы с бюджетной классификацией.

В целом, бюджетная классификация является мощным инструментом для организации и управления бюджетными процессами. Она помогает обеспечить прозрачность и эффективность бюджетной системы, а также облегчает анализ и мониторинг бюджетных данных. Понимание и применение бюджетной классификации становится необходимым для всех, кто работает с бюджетными средствами и расходами.

Как страховые взносы превращаются в пенсионные баллы

Чтобы преобразовать страховые взносы в пенсионные баллы, нам потребуется предельная база, которая в 2024 году составляет 2 млн 225 тысяч рублей. Формула конвертации взносов в баллы такова:

страховые взносы / (предельная база х 30% х 53,4%) х 10 = пенсионные баллы

Пример

Возьмём всё ту же зарплату в 50 000 рублей. За год общая сумма выплат примерно составит 600 000 рублей:

50 000 х 12 = 600 000

С этой суммы работодатель направит на формирование пенсионных взносов 96 120 рублей:

600 000 х 30% х 53,4% = 96 120

Взносы в размере 96 120 рублей за 2024 год будут сконвертированы в 2,70 пенсионного балла:

96 120 / (2 225 000 х 30% х 53,4%) х 10 = 2,70

Теперь, чтобы точно определить, не посягнуло ли государство на наши пенсионные права, подсчитаем количество баллов за пенсионные взносы по старой схеме. Раньше тариф взносов в Пенсионный фонд составлял 22%, из которых 16% шло на формирование баллов, а 6% — на фиксированную выплату.

Пример

С зарплатой в 50 000 рублей за год работодатель перечислял в фонд 132 000 рублей:

50 000 х 12 х 22% = 132 000

Из них 16% зачислялось на лицевой счёт сотрудника в ПФР. Это 96 000 рублей:

50 000 х 12 х 16% = 96 000

Взносы конвертировались в баллы по той же схеме, что и сейчас, но использовались старые ставки:

страховые взносы / (предельная база х 16%) х 10 = пенсионные баллы

С предельной базой 2024 года взносы в размере 96 000 рублей принесут нам 2,70 баллов:

96 000 / (2 225 000 х 16%) х 10 = 2,70

Другими словами, наши пенсионные права от перехода на единый тариф страховых взносов не пострадали. Несмотря на то, что сумма взносов на пенсию снизилась, количество баллов осталось прежним. Впрочем, власти и без этого ежегодно уменьшают наши пенсии, повышая предельную базу для взносов. Смотрите, как.

Общие ставки в 2024 году

Законом предусмотрены пониженные и общие тарифы, действующие для всех работодателей. Общие тарифы такие:

- Перевод на медицинское страхование – 5,1 %; перевод на пенсионное страхование – 22 %; перевод денег в пользу фонда социального страхования на покрытие периода временной нетрудоспособности – 2,9 %.

- Что касается пониженных тарифов, то они применимы только в исключительных случаях.

Окончательная сумма отчислений зависит от дохода предпринимателя

Причем во внимание принимается только чистый доход, рассчитанный с учетом вычета всех расходов на развитие производства

Также могут действовать дополнительные тарифы, о чем речь пойдет ниже.

Обязательное пенсионное страхование

Организации, которые не имеют льготы по страховым взносам, должны оплачивать 22 % от дохода человека в пользу пенсионного фонда. Эта же сумма сохраняется для индивидуальных предпринимателей, действующих по упрощенной системе налогообложения, индивидуальных предпринимателей, избравших патентную систему выплат, а также аптек.

Пониженная сумма отчислений в пенсионный фонд составит 20 % и актуальна для некоммерческих компаний, благотворительных организаций, действующих на основании упрощенной системы. IT организации, индивидуальные предприниматели, которые занимаются внедрением и развитием туристической деятельности, оплачивают только 8 %. Компании участники Сколково переводят в пользу пенсионного фонда 14 %. На территории Крыма перевод составляет 6 %.

Обязательное социальное страхование на случай утраты нетрудоспособности

Иностранные граждане, временно пребывающие на территории Российской Федерации, оплачивают только 1,8 %. IT организации и хозяйствующие партнерства делают взносы в размере 2 %. На территории Крыма сумма отчислений составит полтора процента. Некоммерческие организации с упрощенной системой налогообложения, лица привлеченные на работу на российские морские суда, а также компании участники Сколково не оплачивают такие взносы вовсе.

Обязательное медицинское страхование

Хозяйствующие партнерства, IT организации, компании занимающиеся внедрением и развитием туристической деятельности, оплачивают 4 %. На территории Крыма сумма отчислений составит 0,1 %. Компании участники Сколково, экипажи российских морских судов, благотворительные организации не оплачиваю такие взносы.