Фиксированные авансовые платежи в справке 2-НДФЛ для ФНС

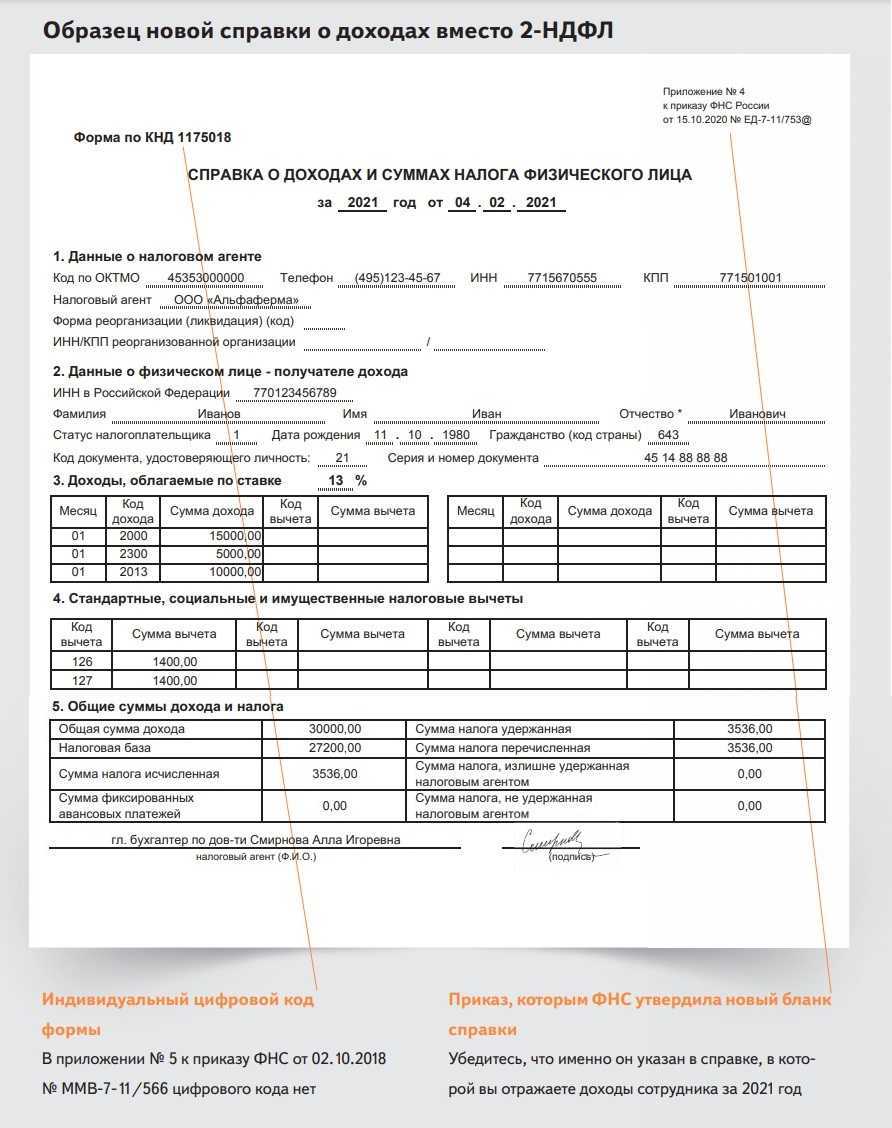

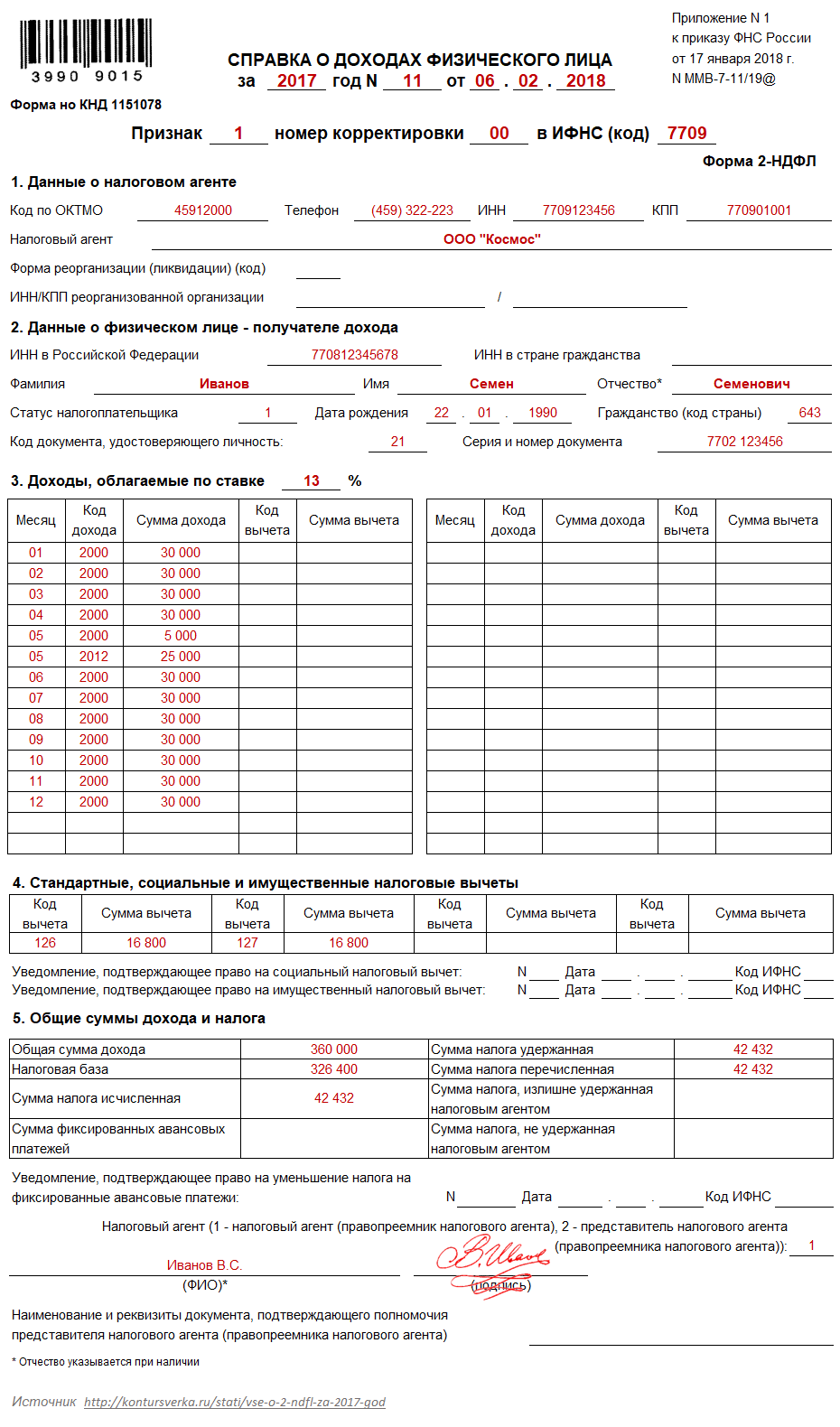

С 2019 года справки 2-НДФЛ имеют две формы – для подачи в налоговую инспекцию и для выдачи наемному персоналу (Приказ от 02.10.2018 г. № ММВ-7-11/566@). При заполнении обоих бланков по доходам иностранных граждан, работающим у российских субъектов предпринимательства, будут проявляться отличия от справок по доходам граждан РФ:

статус налогоплательщика – для иностранцев, которые трудоустроены по патенту, действует код «6»;

код страны гражданства;

у физического лица может не быть отчества и ИНН российского образца, а его ФИО допустимо указывать латиницей;

документом, удостоверяющим личность работника, может быть паспорт иностранного гражданина (код «10»);

сумма удержанного и уплаченного в бюджет налога будет отличаться от расчетной за счет ее корректировки на авансовые платежи, произведенные иностранцем самостоятельно при оплате патента.

Фиксированные авансовые платежи в справке 2-НДФЛ, подаваемой в налоговый орган будут выделены в разделе 2. Платежи за патент вводятся одной суммой, учтенной нанимателем в совокупности за показываемый период.

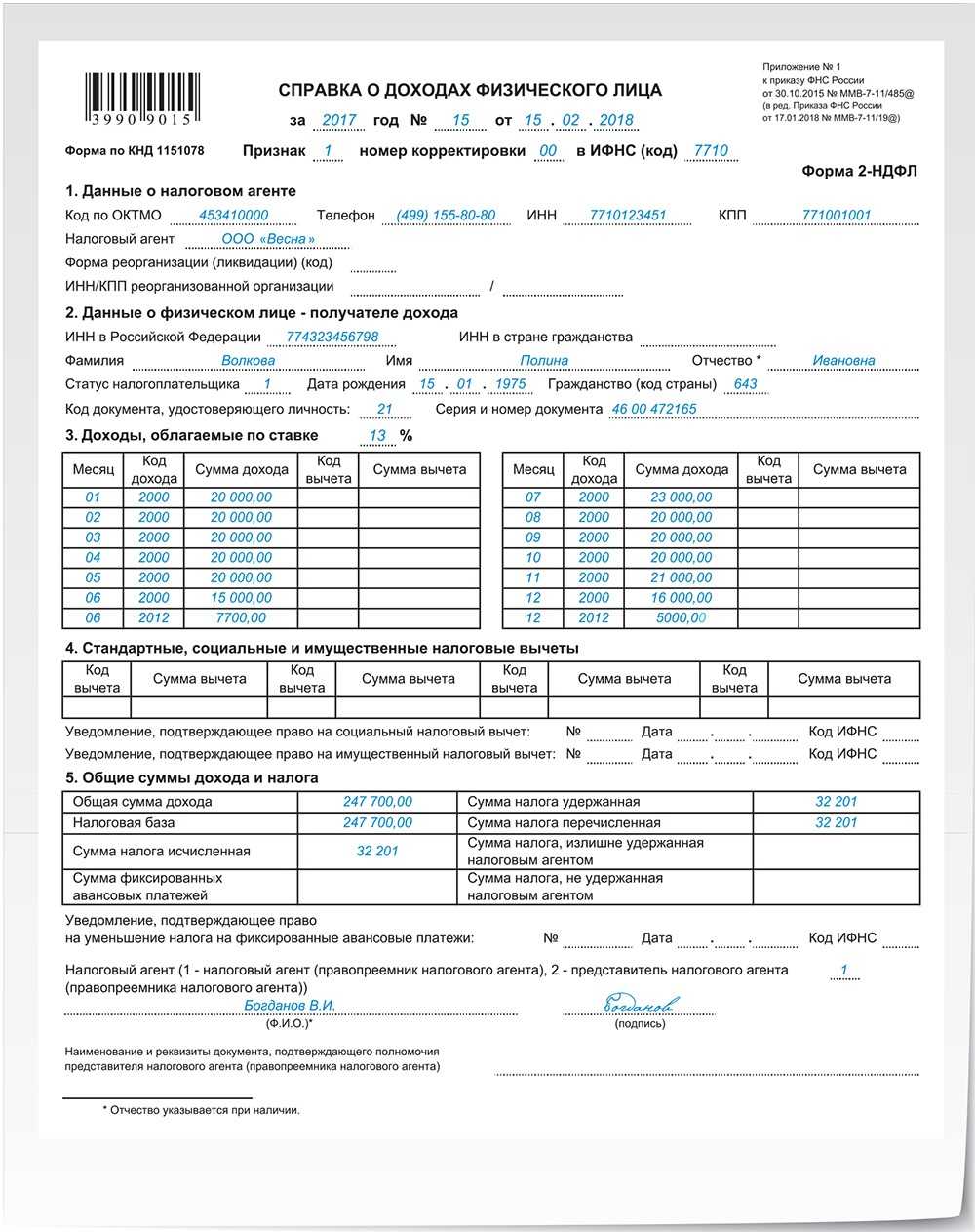

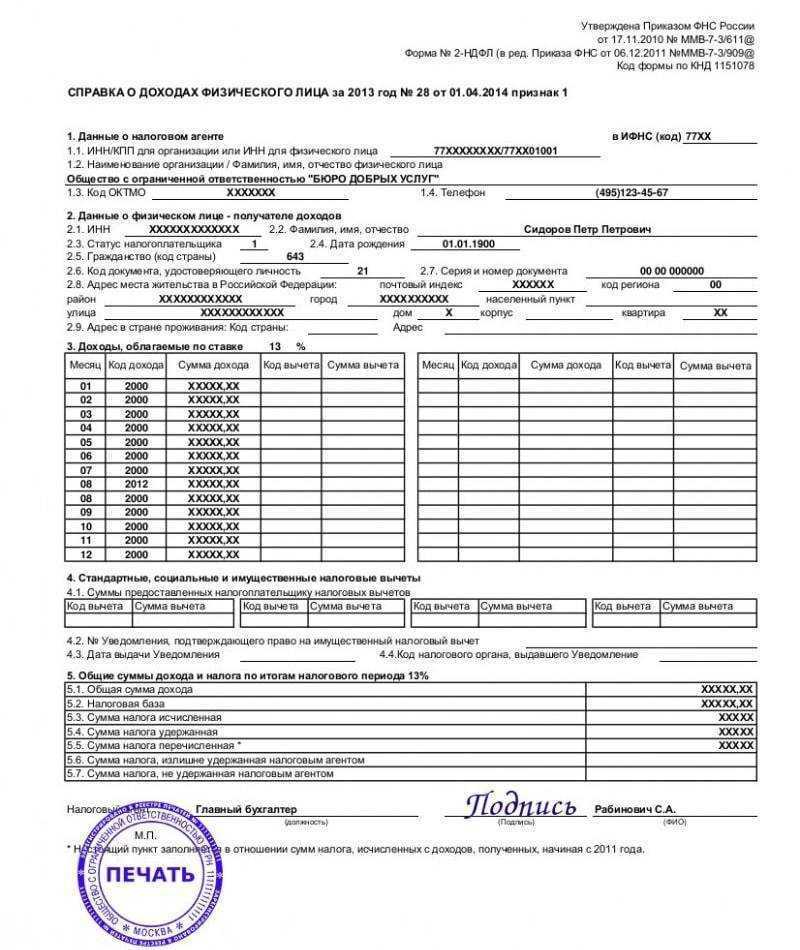

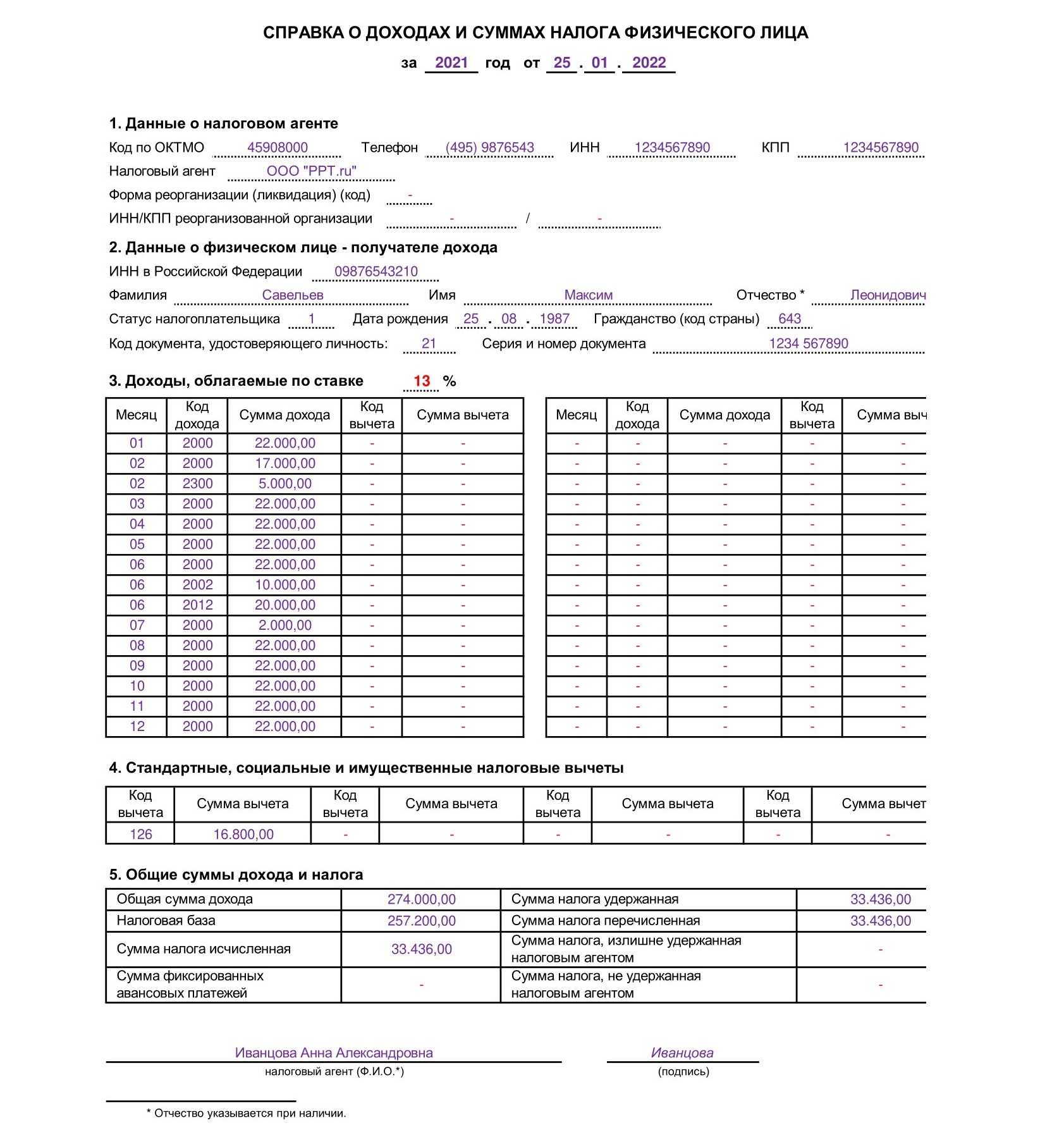

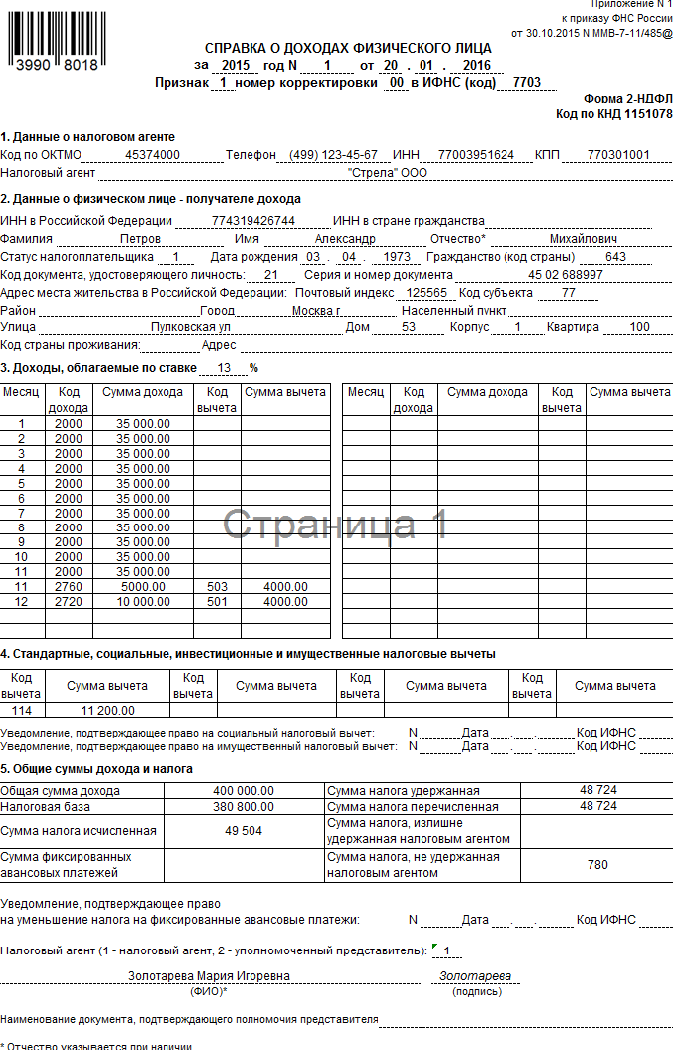

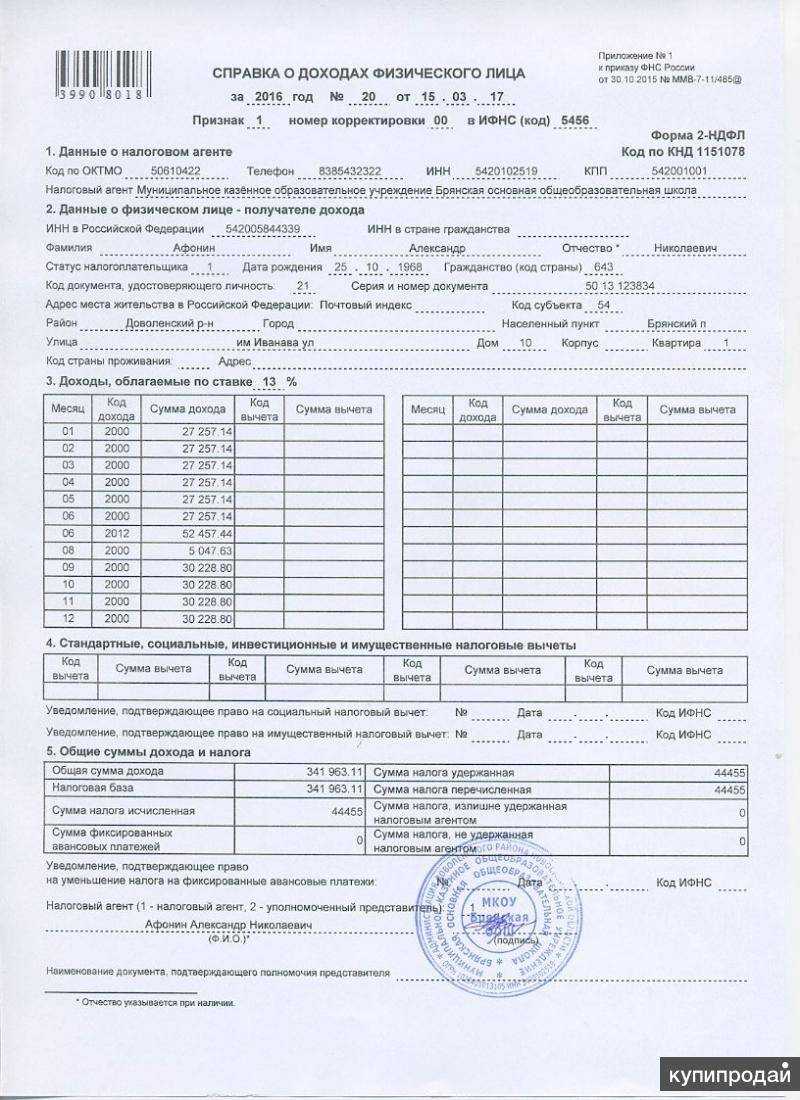

Например, на предприятии в Республике Крым работает гражданин Китая. Он оплатил стоимость патента на работу за 12 месяцев. Его ежемесячный заработок составляет 35 800 руб., в июле доход состоял из отпускных, начисленных в сумме 33 650 руб. НДФЛ с доходов иностранного работника удерживается по ставке 13% (п. 3 ст. 224 НК РФ) с учетом стандартного вычета на двоих детей, предоставляемого ему как налоговому резиденту (право на эту льготу сохранялось в январе-сентябре, после чего был превышен лимит доходов). При оформлении справки 2-НДФЛ, сумма фиксированных авансовых платежей и размер итоговых налоговых обязательств перед бюджетом отражаются следующим образом:

общие доходы фиксируются по сведениям, отраженным в Приложении к справке, и составляют 427 450 руб.;

налоговая база отражается за минусом «детских» вычетов – 402 250 руб. (427 450 – 1400 х 9 мес. х 2);

исчисленный годовой налог равен 52 293 руб. (402 250 х 13%);

платежи за патент показываются в подтвержденной документально сумме 38 700 руб. (размер ежемесячного платежа в Крыму 3225 х 12 месяцев);

удержанный и перечисленный налог отражается с учетом корректировки на фиксированные авансовые платежи – 13 593 руб. (52 293 – 38 700).

Уведомление, полученное работодателем от налоговиков, которым дано разрешение на зачет патентных платежей иностранного гражданина при налогообложении зарплаты, отражается в последних строках раздела 3 (код уведомления – «3», дата и номер документа, шифр налогового органа, которым оформлено уведомление).

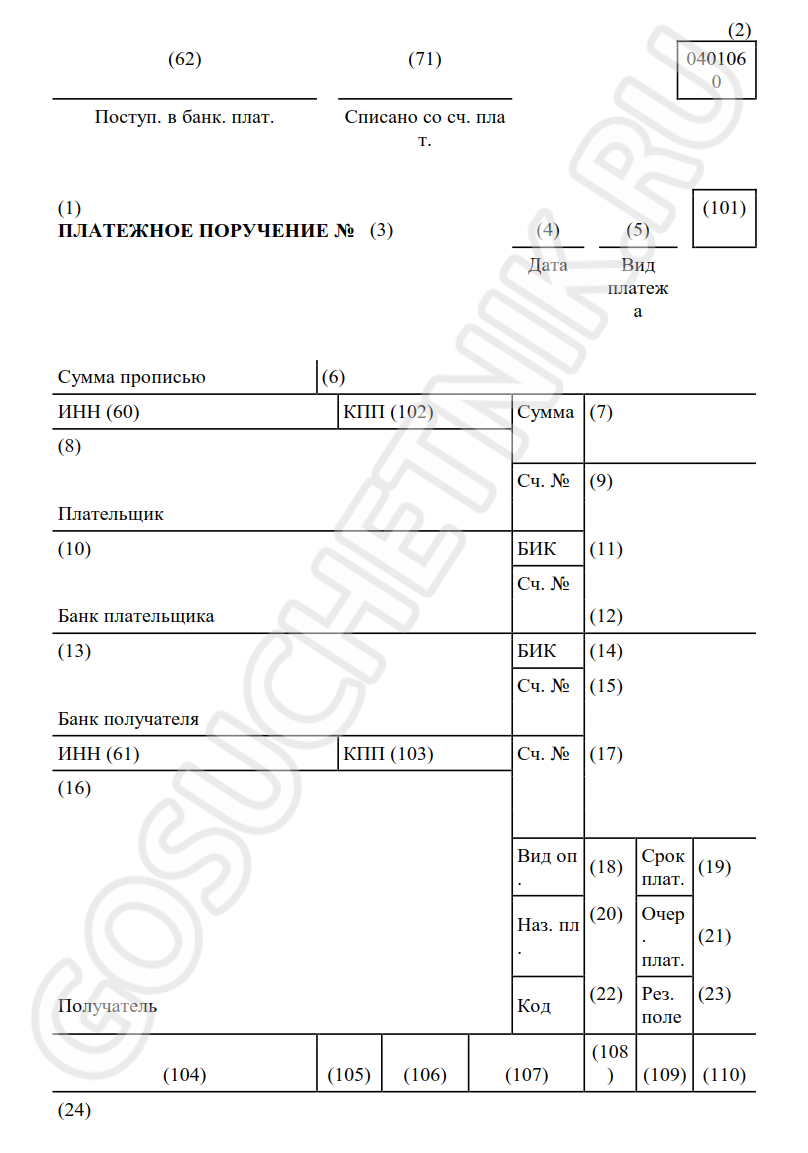

Как заполнять платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В поле 101 должен проставляться статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

В графе «Получатель» укажите «Управление Федерального казначейства по соответствующему региону», в скобках — наименование налоговой инспекции. В других графах указывается ИНН, КПП инспекции.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит — поле 104.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2020 года нужно указать «МС.10.2018».

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Наше мнение:

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ. После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 Налогового кодекса РФ). При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, уплаченные за период действия патента применительно к соответствующему налоговому периоду, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу.

Чтобы уменьшить НДФЛ на сумму авансовых платежей, налоговому агенту потребуются следующие документы:

- заявление сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

- документы, подтверждающие уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

- уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа. Чтобы получить такое уведомление, налоговый агент должен обратиться в инспекцию с соответствующим заявлением. Уведомление на каждого конкретного иностранца выдается один раз и действует в рамках одного налогового периода (п. 6 ст. 227.1 НК РФ, информация ФНС России от 26.12.2014).

Если сумма уплаченных за период действия патента фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику. Это следует из положений пункта 2 статьи 226, пункта 7 статьи 227.1 Налогового кодекса РФ, статьи 13.3 Закона от 25.07.2002 № 115-ФЗ. Аналогичные разъяснения содержатся в письме ФНС России от 16.03.2015 № ЗН-4-11/4105.

Причем общая сумма налога с доходов налогоплательщиков исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду. Налоговые агенты вправе уменьшить общую сумму налога на доходы физических лиц, исчисленную с доходов работников-иностранцев за налоговый период, на размер фиксированных авансовых платежей, которые работники внесли за период действия патента, относящегося к этому налоговому периоду.

Согласно ст. 216 НК РФ налоговым периодом по налогу на доходы физических лиц признается календарный год. Поэтому зачет авансовых платежей, уплаченных иностранным работником за период действия патента, производится применительно к соответствующему налоговому периоду, то есть не по отдельным месяцам, а в совокупности. В течение налогового периода следует исчислять НДФЛ с зачетом уплаченных фиксированных платежей нарастающим итогом. При этом возникающая переплата по НДФЛ не подлежит возврату иностранцу, а при выявлении недоплаты – следует удержать и перечислить в бюджет дополнительно исчисленную сумму НДФЛ. Такой порядок соответствует требованиям п. 3 ст. 226 НК РФ, установленным для налогового агента при получении физическими лицами доходов, облагаемых по ставке 13%.

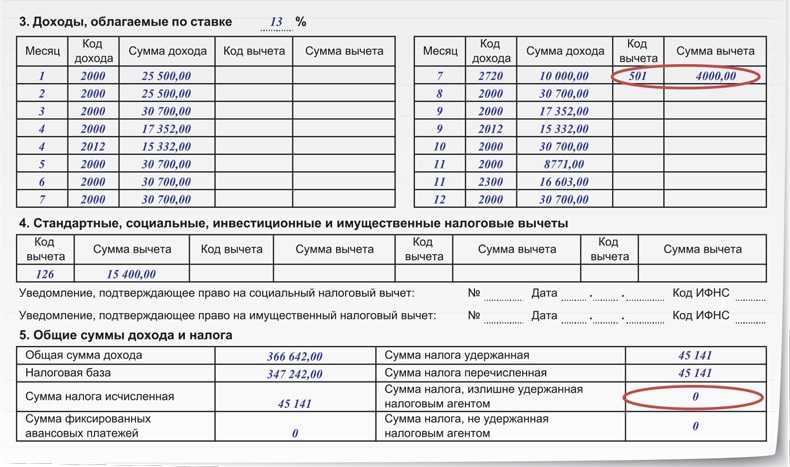

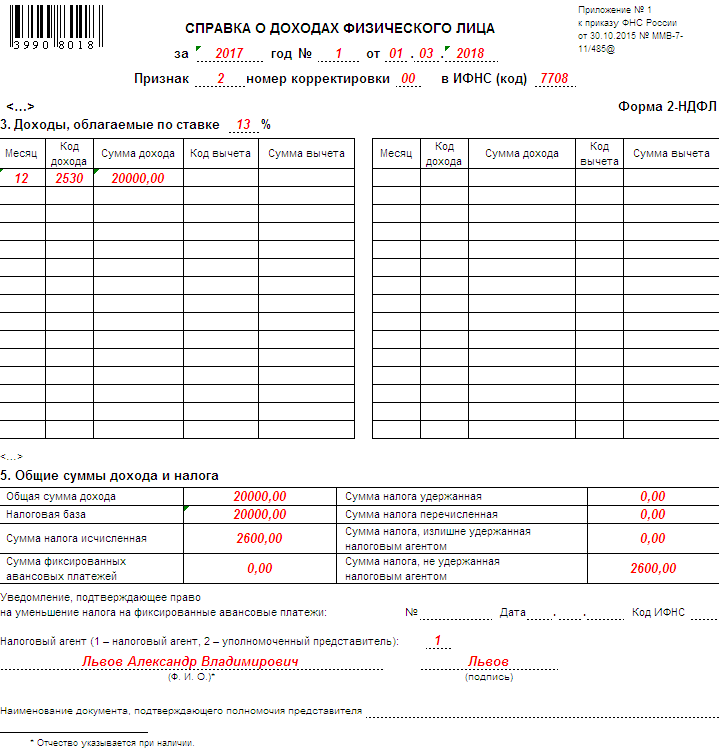

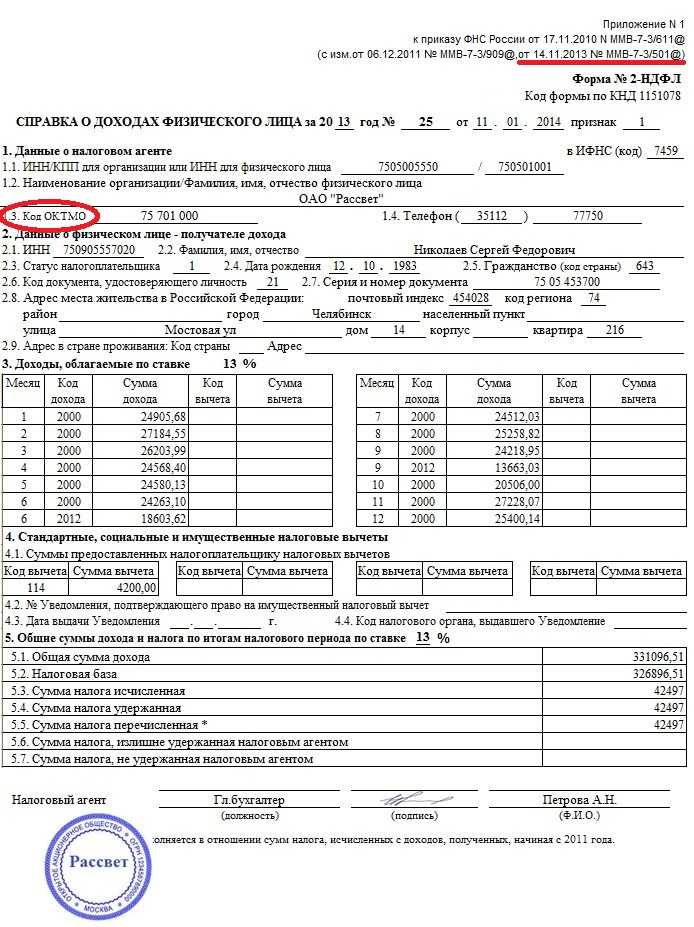

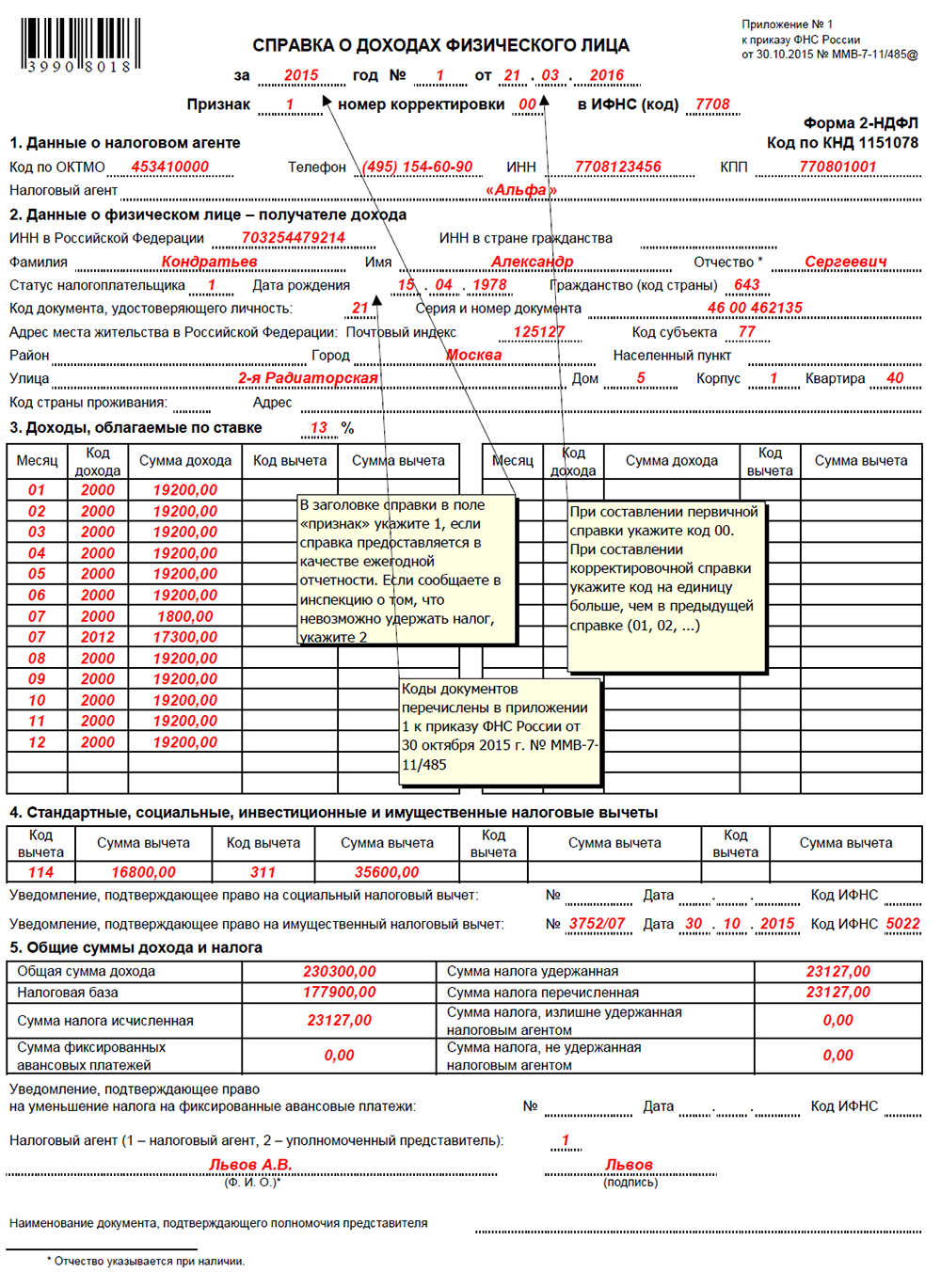

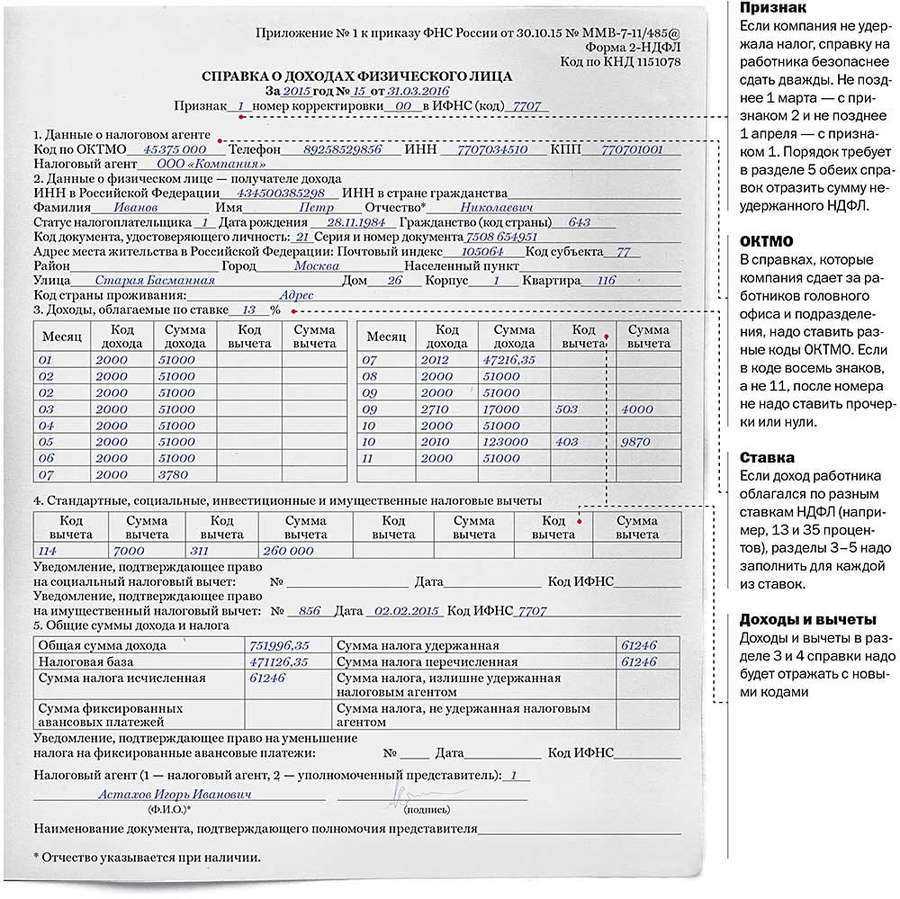

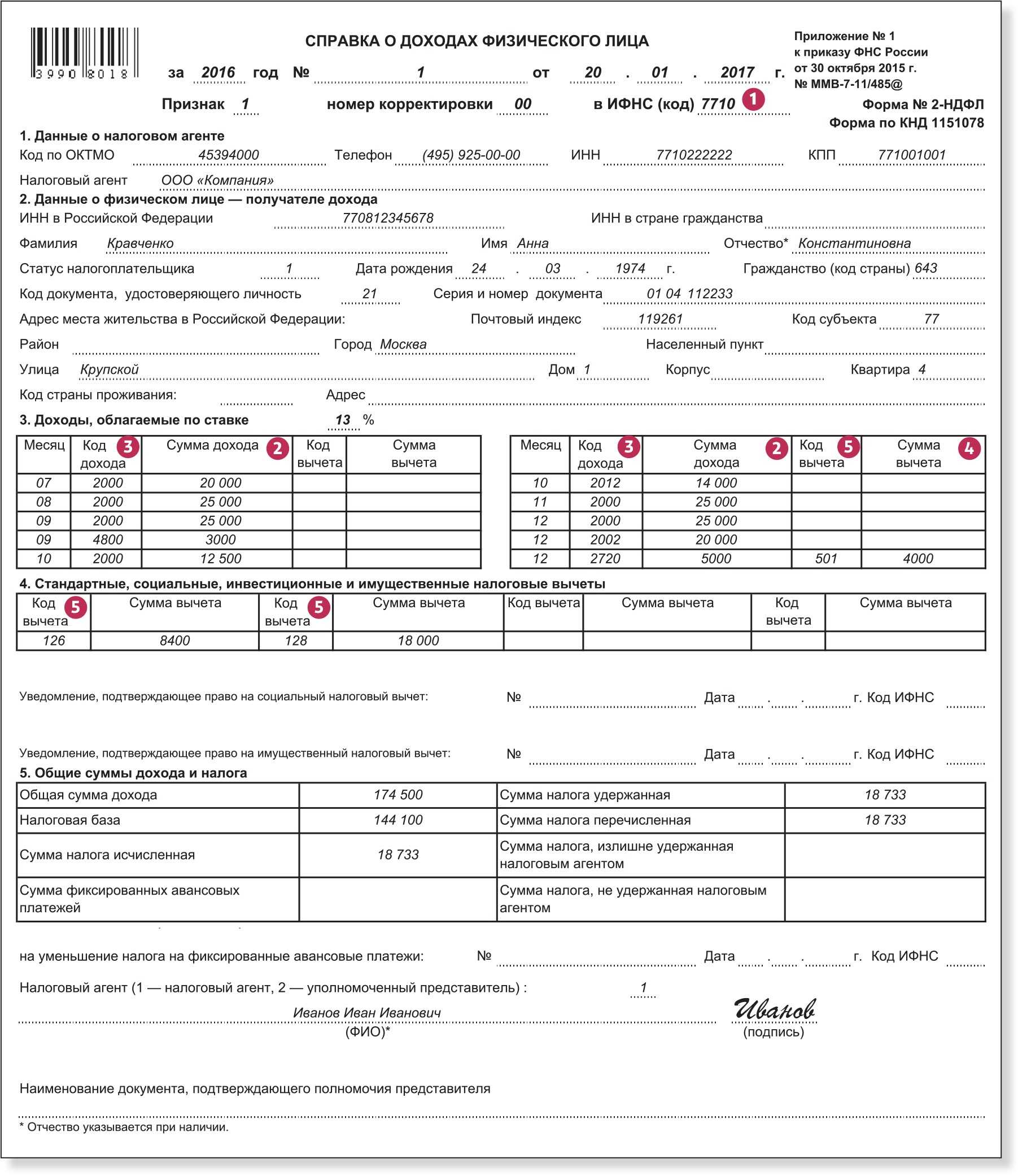

Справка по форме 2-НДФЛ, в которой отражаются доходы физического лица по итогам истекшего периода, за 2015 год должна составлять по новой форме (введена приказом ФНС от 30.10.2015 № ММВ-7-11/485)

Касательно заполнения раздела 5 «Общие суммы дохода и налога» справки, необходимо обратить внимание на следующие особенности. В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная в размере 13 % от налоговой базы

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога (в случае, если исчисленная сумма НДФЛ меньше суммы уплаченных авансовых платежей, в данной строке отражается сумма, равная исчисленному налогу). В поле «Сумма налога удержанная» указывается общая сумма налога, удержанная из заработной платы иностранного работника с учетом авансовых платежей (в случае, если исчисленная сумма НДФЛ меньше суммы уплаченных авансовых платежей, сумма в данной строке будет равна нулю).

Как удержать НДФЛ у иностранца, работающего на основании патента

Размер фиксированных платежей за патент

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ. Общая сумма платежа зависит от срока действия патента и определяется исходя из фиксированной величины 1200 руб. в месяц, согласно ст. 227.1 НК РФ. Эта величина ежегодно индексируется с учетом:

- коэффициента-дефлятора;

- регионального коэффициента, который отражает особенности рынка труда в том или ином регионе. Например, в Москве на 2016 год такой коэффициент установлен в размере 2,3118 (Закон г. Москвы от 26 ноября 2014 г. № 55).

Если патент выдан в 2015 году, но заканчивается в 2016 году, пересчитывать НДФЛ с учетом коэффициента-дефлятора на 2016 год не нужно (письмо ФНС России от 27 января 2016 г. ).

Реквизиты оплаты патента в 2022 году

^К началу страницы

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

- Налог на прибыль организаций

- Налог на добавленную стоимость

- Единый налог при применении УСН

- Налог при применении патентной системы

- Налог на имущество

- Транспортный налог

- Страховые взносы

- НДФЛ

- Единый сельскохозяйственный налог

- Земельный налог

- Штрафы, пени, оплата за 3-е лицо

Сроки оплаты патента для ИП и порядок выплат зависят от периода, в течение которого будет действовать патент.

Патент, который действует меньше шести месяцев, оплачивают одной суммой до окончания срока действия.

Патент со сроком действия 6-12 месяцев можно оплатить двумя суммами:

- Размер первого взноса составляет третью часть суммы налога. Он выплачивается в течение 90 дней с момента получения патента.

- Оставшуюся сумму нужно оплатить до окончания срока действия патента.

Налог оплачивают в ту налоговую инспекцию, где ИП был поставлен на учёт и получил патент. Например, индивидуальный предприниматель, получивший патент в одной из московских налоговых, будет платить в Москве в свою инспекцию.

За каждый день просроченного платежа начисляется пеня в размере 1/300 ставки рефинансирования ЦБ от невыплаченной суммы. На индивидуального предпринимателя, который внёс плату за патент с опозданием, не налагается штраф. Он выплачивает только пени.

Штраф грозит только тем предпринимателям, которые совсем не заплатили налог или занизили его сумму. В соответствии со статьёй 122 Налогового кодекса, штраф составит 30% от суммы, не поступившей в бюджет. Это относится только к тем ситуациям, когда налоговая не обнаружит признаков правонарушений.

При обнаружении налоговых правонарушений по ст. 129.3 и 129.5, суммы штрафов будут выше: от 30 000 рублей.

Как меняется порядок уплаты налогов, если ИП становится нерезидентом

Согласно законодательству, нерезиденты могут применять те же налоговые режимы и платят те же налоги, что и резиденты. Но есть и отличия.

Рассмотрим, какие налоги платят ИП-нерезиденты подробнее:

ИП-нерезидент на ОСН

- НДФЛ начисляется только на доходы в РФ: от предпринимательской деятельности – 30%; от продажи имущества – 30%; дивиденды от участия в российских организациях – 15%

- НДС: 0%, 10%, 20%

- налог на имущество: ставки устанавливают местные власти

- земельный и транспортный налоги

- страховые взносы

ИП-нерезиденты не имеют право на налоговые вычеты по НДФЛ.

|

Резиденты со всех перечисленных доходов платят НДФЛ по 13% |

ИП-нерезидент на ЕСХН

- Страховые взносы за сотрудников: 30% или 15,1%

- Единый сельхозналог: 6%

- НДС: 0%, 10%, 20%

- транспортный налог

- налог на имущество

ИП-нерезидент на УСН

- УСН «Доходы»: до 6%; УСН «Доходы минус расходы»: до 15%

- фиксированные и дополнительные страховые взносы: в 2023 году – 45 842 руб. фиксированного взноса и 1% с доходов выше 300 000 рублей – дополнительные взносы

- налог на имущество, земельный и транспортный налоги

ИП-нерезидент на АУСН

- АУСН «Доходы»: до 8%; «Доходы минус расходы»: до 20%

- НДФЛ за работников

- Налог на имущество организаций: недвижимость, для которой налоговая база — это кадастровая стоимость

ИП-нерезидент на ПСН

- фиксированная стоимость патента

- фиксированные и дополнительные страховые взносы: в 2023 году – 45 842 руб. фиксированного взноса и 1% с доходов выше 300 000 рублей – дополнительные взносы

Для ИП на ПСН без работников могут возникнуть сложности с применением этого налогового режима. Патентная система применяется только на той территории, которая указана в патенте. Место осуществления деятельности по патенту – это место нахождения исполнителя. И если у ИП-нерезидента нет работников-исполнителей на территории РФ, то применение ПСН рискованно.

ИП-нерезидент на НПД

налог с доходов, полученных от заказчиков-физических лиц – 4%; с доходов, полученных от заказчиков-юридических лиц – 6%

ИП-нерезидентам на НПД нельзя выполнять заказы от иностранных заказчиков, только от тех, которые находятся на территории РФ.

Таким образом, если ИП стал нерезидентом, то в зависимости от режима налогообложения несколько меняется размер и порядок уплаты налога, но большинство налогов и взносов нужно платить также как и резидентам.

Документы по теме:

Сложности при исчислении суммы НДФЛ с доходов иностранного работника на патенте

Рассмотрим ситуации, с которыми у работодателей иностранных граждан в России постоянно возникают затруднения:

№

Сложности с исчислением размера НДФЛ

Разъяснения

1

Снижение суммы НДФЛ на авансовый платеж за патент в другом субъекте РФ

Если иностранный гражданин внес авансовый фиксированный платеж за получение патента в одном субъекте РФ, а затем оформил новый патент в другом регионе и трудоустроился там, работодатель все равно вправе учесть тот платеж и тем самым уменьшить подоходный налог к уплате.

2

Перенос суммы патента на будущие периоды

Иностранцы, приехавшие на работу в РФ из стран-участниц СНГ, могут уплатить авансовые платежи по НДФЛ в счет “оплаты” патента, даже если срок действия разрешительного документа относится к различным налоговым периодам. И при этом работодатель произведет зачет сумм (полностью) при уменьшении НДФЛ за будущий год.

Например, если время действия патента с последнего месяца 2019 года переходит на первый месяц 2024 года, работодатель учтет сумму авансового платежа и снизит размер НДФЛ за 2024 год.

3

Стандартный налоговый вычет

Налоговые резиденты РФ имеют право на получение налогового вычета. Налоговые нерезиденты РФ — не имеют такого права.

Резиденты уплачивают НДФЛ по ставке 13%, нерезиденты — 30%, но граждане стран СНГ уплачивают подоходный налог по ставке 13%, и это не значит, что они приравниваются в правах к налоговым резидентам.

Итак, если иностранец проживает в РФ на протяжении как минимум 183 дней на протяжении 12 месяцев подряд, он становится налоговым резидентом России, уплачивает НДФЛ по ставке 13% и получает право на налоговый вычет. В противном случае, иностранец из страны СНГ является налоговым нерезидентом, уплачивает НДФЛ по ставке 13%, но на налоговый вычет претендовать не может.

4

Социальные выплаты

Все доходы иностранца на официальном месте трудоустройства должны облагаться НДФЛ по ставке 13%, если они связаны с условиями работы, сложностью поставленных задач, квалификацией сотрудника (другими словами, эти доходы должны иметь отношение к трудовой деятельности). По ставке 13% облагаются налогом заработная плата, премия, различные надбавки и доплаты к зарплате (регулярные).

Прочие выплаты от работодателя (нерегулярного характера и не связанные с работой напрямую) должны облагаться НДФЛ по ставке 30%. К таким выплатам относятся подарки (в денежной и натуральной форме), компенсация питания (или бесплатные обеды в натуре), материальная помощь.

Если выплата материальной помощи связана с чрезвычайными обстоятельствами, НДФЛ вообще не уплачивается, т.е. ставка равна 0%

В РФ имеется ряд выплат, приравненных к материальной помощи и не облагаемых налогом на доход.

5

Уменьшение НДФЛ на платежи “за патент”, перечисленные иностранцем в бюджет при работе у нескольких работодателей

Если иностранец из страны-участницы СНГ трудится сразу на нескольких фирмах по трудовому договору в России, только один из руководителей имеет право на уменьшение НДФЛ за счет принятия во внимание уплаченных авансовых платежей при оформлении патента.

Тому из работодателей, кто будет уменьшать НДФЛ, нужно передать уведомление от налогового органа о наличии такой возможности в качестве доказательства того факта, что другие работодатели еще не уменьшают НДФЛ на этих основаниях.

Патежное поручение больничный лист

Делается это в том случае, если налоговым законодательством предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока. Вопрос бухгалтерам Оплата пособия (или отпуска? или больничного?) по беременности и родам? Указывать ли номер? не больничном никакого номера не вижу. нахожу в интернете только платный ресурс для скачивания образца, не рискую связываться.

Патежное поручение больничный лист

- КБК (поле 104). Здесь ставят 0, поскольку КБК для таких перечислений не предусмотрены.

- ОКТМО приводят по месту нахождения службы судебных приставов.

- Номер документа (поле 108). Для статуса плательщика с кодом 19 в поле 108 необходимо указание идентификатора сведений о физлице.

Налог на прибыль организаций тогда Вы правильно заметили, Вам нужно вручную самим считать и отдельной платежкой перечислять суммы по приносящей доход деятельности. Если Вы будете четко вести такой раздельный учет, то переплаты по бюджету не будет.

Рис.Образец заполнения налогового платежного поручения. Смотрите полный список платёжных поручений (обновленные для 2022-2022 года): Рассчитать все взносы и подготовить платежки можно Месяц первый бесплатно.

Оплата больничного назначение платежа в платежном поручении образец письма

В какие сроки нужно заплатить НДФЛ с таких доплат? Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода. Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060 . Это номер формы унифицированного бланка, действительного на сегодняшний день. Начинаем заполнять поля документа по очереди.

Важно Ведомство напоминает, что в реквизите «107» распоряжения о переводе денежных средств конкретная дата уплаты налога указывается в случае, если законодательством предусматривается более одного срока уплаты такого налогового платежа

Платежное поручение на перечисление больничного листа образец

Дни исчисления (дата получения дохода) и удержания НДФЛ могут не совпадать. Это нормально. Если доход начисляете в одном месяце, а выплачиваете в другом, проводку по начислению НДФЛ по кредиту счета 68 показывайте в следующем месяце (см. пример 4).

Остальную часть оплаты больничного листа в 2022 году производит отделение ФСС соответствующего региона: выплачивает пособие за период с 4-го по последний день болезни. Теперь поговорим о том, как оплатить больничный лист в 2022 году.

Как уплачивать налоги и взносы

Вопросы налогообложения и взносов часто требуются разъяснения для иностранных граждан, особенно для тех, кто работает или оформляет договор с юридическим или физическим лицом на территории России. В данной статье мы рассмотрим основные аспекты и порядок уплаты налогов и взносов для иностранцев.

Особенности налогообложения и взносов для иностранных граждан

Иностранным гражданам, работающим на территории России, необходимо соблюдать определенный порядок и правовое регулирование в отношении налогообложения и взносов. В первую очередь, иностранным гражданам нужно получить миграционный учет и определить свой статус — работника или самозанятого.

Налоги для иностранных граждан

Иностранные граждане, работающие по договорам подряда или трудового договора, обязаны уплачивать налоги в соответствии с законодательством России. Изменения в налогообложение для иностранных граждан происходят согласно данному законодательству.

Какие налоги нужно уплачивать иностранным гражданам:

- НДФЛ (налог на доходы физических лиц) на полученный доход в России;

- Налоги, связанные с пенсионным и медицинским страхованием (если имеется соответствующее соглашение между Россией и страной, из которой приехал иностранный гражданин);

- Другие налоги, связанные с видом деятельности или статусом на территории России.

Важно отметить, что налогообложение для иностранных граждан может отличаться в зависимости от их статуса и вида деятельности

Взносы для иностранных граждан

Существует несколько видов взносов:

- Взносы на обязательное пенсионное страхование (ОПС);

- Взносы на обязательное медицинское страхование (ОМС).

Ставки взносов и процедура их уплаты могут отличаться в зависимости от статуса и вида деятельности иностранного гражданина.

Порядок уплаты налогов и взносов

Для правильного уплаты налогов и взносов иностранный гражданин должен:

- Определить свой статус и вид деятельности на территории России;

- Зарегистрироваться в налоговой службе;

- Вести учет своих доходов и расходов;

- Регулярно уплачивать налоги и взносы, соблюдают установленные сроки и ставки;

- Подписать и вести учет документов и договоров, связанных с налогообложением и взносами;

- При необходимости подать отчетность в налоговую службу.

Важно отметить, что образец и порядок оформления договора с иностранным гражданином может отличаться в зависимости от вида деятельности, режима работы и ряда других факторов. Поэтому необходимо подробно изучить требования и правила, регулирующие налогообложение и взносы для иностранных граждан на территории России

Если возникают вопросы или необходимы дополнительные разъяснения, рекомендуется обратиться к соответствующим специалистам или юристам, которые помогут вам правильно организовать уплату налогов и взносов.

Теперь о НДФЛ и страховых взносах

В рассматриваемой ситуации, если иностранное физическое лицо не проживает и не находится на территории РФ (не является налоговым резидентом РФ), то соответственно и налогом на доходы физических лиц выплаты в пользу такого нерезиденета-иностранного физического лица не облагаются.

Страховые взносы регулируются Главой 34 НК РФ. В статье 420 НК РФ указаны объекты обложения страховыми взносами, а также суммы, которые не признаются объектом обложения страховыми взносами.

По пункту 5 статьи 420 НК РФ не признаются выплаты в пользу «физических лиц являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации, выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг».

Кроме этого, исходя из Положений Законов об обязательно пенсионном, медицинском и социальном страховании, иностранные граждане, не проживающие и не пребывающие на территории РФ, не являются застрахованными лицами.

Таким образом, выплаты в пользу иностранных сотрудников, работающих за пределами территории РФ и получающих вознаграждение от российской организации не подлежат обложению страховыми взносами.

Таким образом, если иностранное физическое лицо не находится на территории РФ и не является резидентом РФ, при этом оказывает услуги дистанционно для российской организации, то выплаты в пользу такого физического лица не облагаются НДФЛ и страховыми взносами.

Мы оказываем бухгалтерские услуги организациям и ИП. Наша команда — практикующие бухгалтеры, мы готовы решать самые сложные задачи в области бухучета.

на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Оплачиваем патент по новым правилам

Если с платежом не разобраться, то самое правильное — обратиться к сотрудникам «Сбербанка». Они помогут совершить платеж даже через мобильное приложение

Если же платеж все-таки был сделан неправильно, то лучше выполнить платеж еще раз, по правильным реквизитам. Ведь неправильно оплаченную сумму можно будет вернуть, а вот просроченный патент придется оформлять заново, потому что при отсутствии вовремя выполненного платежа он перестанет действовать.

Подробнее о нововведениях для полей 110 и 107 рассказано в материале «В платежку ввели новый реквизит». Здесь кратко про новые правила заполнения платежных поручений (последние новости) в 2020 году.

На основании Положения Банка России от 19.06.2012 №383-П в поле 110 в платежном поручении в 2020 году необходимо проставить код выплаты при перечислении денежных средств из бюджета в пользу физлиц. Это новшество введено указанием ЦБ РФ от 05.07.2018. До этого момента поле оставалось пустым.

Изменения потребовались, чтобы банки смогли отследить исполнение требований законодательства о безналичной выплате за счет бюджета только на эмитированные платежные карты «Мир». В настоящее время при осуществлении перевода в пользу физлиц за счет бюджетных средств отправители обязаны фиксировать это в поле 110.

Когда и какой тип платежа 110 в платежном поручении указывать, запомнить легко:

- при перечислении средств из бюджета в нужном знакоместе ставится цифра 1;

- при осуществлении обычных операций за счет собственных средств поле 110 не заполняют.

Заполнение этого поля необходимо для проверки наличия у владельца счета карты «Мир». Дальнейшие действия банка зависят от того, есть ли такая карта в наличии или нет. Если ее у владельца нет, банк обязан отразить суммы перечисления на счете по учету сумм невыясненного назначения со всеми вытекающими последствиями.

Что касается поля 107, в письме от 11.06.2019 №21-08-11/42596 Минфин объяснил, каким видит корректное заполнение платежек по налогам. На примере НДФЛ чиновники уточнили, что в поле следует писать не конкретную дату перечисления денег, а месяц (квартал, год), за который идет уплата. Правильный вариант оформления демонстрирует образец платежки по транспортному налогу в 2020 году, а в случае с уплатой НДФЛ надо писать в формате «МС.09.2020», если подоходный налог перечисляют за сентябрь.

Остановимся подробнее на информации из сферы налогового и банковского контроля относительно борьбы со схемами ухода от уплаты налогов. По платежным поручениям в том числе осуществляется выявление назначения платежей и правомерности оборота между организациями и физическими лицами. Эта информация отслеживается налоговой инспекцией и служит основанием для проведения проверок.

Кому банк заблокирует счет из-за НДС в платежках? Этот вопрос возник после публикации ЦБ РФ новой инструкции по выявлению сомнительных операций. Разъяснения даны кредитным организациям, причем Центробанк рекомендовал при возникновении обоснованных сомнений осуществлять блокировку счетов.

Особое внимание уделяется учету клиентами НДС. Одним из основных признаков сомнительной операции является поступление на счет лица платежей с НДС в составе в общем размере 70% от итоговой суммы и последующее перечисление средств с НДС суммарно меньше 30%

Это может свидетельствовать о реализации схемы по уходу от налогов: организация получила оплату с налогом на добавленную стоимость, впоследствии перевела те же средства, но, уже не выделив НДС. Выявление таких признаков служит сигналом для инициирования контрольных мероприятий. Рекомендация основана на опыте кредитных организаций, когда фирмы-однодневки получали выручку с налогом, а потом обналичивали полученные средства.Чтобы благонадежные плательщики налогов не попали под контрольные санкции (а на практике возможны разные ситуации, учитывая, что правила выявления, уплаты, зачета налога на добавленную стоимость сложны в применении), необходимо учитывать все новое в платежных поручениях, что утверждают власти. При возникновении любой спорной или проблемной ситуации предоставляйте в банк все подтверждающие документы — по просьбе кредитной организации или по собственной инициативе.

Скачать бланк

Скачать заполненный образец новых платежек по налогам в 2020 г.

Оплата налога по патенту

Патентная система является упрощенной формой налогообложения, которая предоставляет предпринимателю определенные преимущества. Вместо уплаты налогов по общей системе, владелец патента имеет право уплачивать налог по упрощенным ставкам, определенным законодательством.

Соответственно, сообщение от pvsmvd о необходимости оплаты налога НДФЛ по патенту означает, что предпринимателю нужно внести определенную сумму налога в соответствии с его деятельностью и согласно установленным ставкам.

Для оплаты налога по патенту предприниматель должен учитывать несколько важных моментов. Прежде всего, он должен знать дату и сроки оплаты, чтобы избежать штрафных санкций

Также важно правильно рассчитать сумму налога с учетом ставок, предусмотренных законодательством

Чтобы лучше понять свои обязательства по оплате налога по патенту, предпринимателю рекомендуется ознакомиться с соответствующими правовыми актами, где указана детальная информация о патентной системе и оплате необходимого налога.

| Налоговая база | Особенностью патентной системы является использование упрощенной налоговой базы, которая определяется в законодательном порядке. |

| Ставка налога | Законодательство определяет ставки налога в зависимости от конкретной деятельности предпринимателя и обязательств, связанных с патентом. |

| Сроки оплаты | Размер налога и сроки его уплаты также регулируются законодательством, и предпринимателю необходимо выполнить свои обязательства в указанные сроки. |

Все подробности и дополнительную информацию о способах оплаты налога НДФЛ по патенту рекомендуется уточнять в налоговой службе или у юриста, чтобы избежать ошибок и быть в курсе всех правил и требований.