Как сообщить о правонарушении в налоговую полицию

/ / 07.03.2019 207 Views 08.03.2019 08.03.2019 08.03.2019 Наведите в этом деле порядок — организуйте надёжные способы хранения потенциально опасных сведений, включите в трудовые договоры и должностные инструкции сотрудников компании положения об ответственности за разглашение коммерческой тайны, оформите приказом перечень сведений, которые вы относите к категории коммерческой тайны (при этом посмотрите, чтобы этот перечень не противоречил закону).

Если информация уже просочилась в правоохранительные органы, и эти сведения пытаются использовать против вас – попробуйте обратить внимание суда на процедурные нарушения, имеющие место при её сборе и оформлении. создайте аккаунт или войдите в него для комментирования

создайте аккаунт или войдите в него для комментирования

Обжалование решений по проверкам (кроме ККТ)

Остановимся подробнее на том, как подать жалобу в разных случаях.

Куда отправить жалобу

Куда писать жалобу на налоговую инспекцию? Как ни странно, но жалобу нужно направить в ту инспекцию, на чье решение вы хотите пожаловаться. Через нее жалоба попадет в вышестоящий налоговый орган (п. 1 ст. 139 НК РФ).

Что указать в жалобе

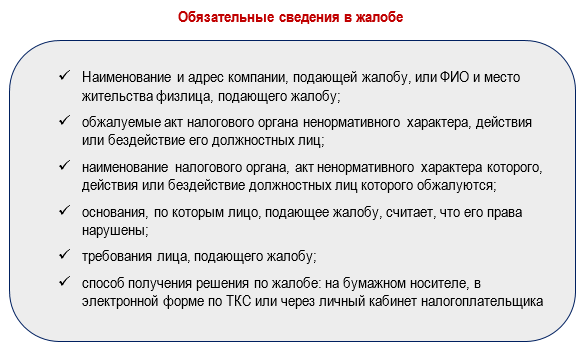

Жалоба оформляется в письменной форме с указанием информации:

Чтобы у инспекторов была возможность уточнить неясные моменты, укажите в жалобе контактную информацию и приложите подтверждающие документы.

Как отправить

У заявителя есть несколько способов для отправки жалобы адресату: принести в инспекцию лично, передать через представителя, отправить по почте, передать по ТКС или через личный кабинет налогоплательщика.

Кто подписывает

Жалобу подписывает лицо, ее подавшее, или его законный представитель.

К примеру, это может быть:

- генеральный директор компании или уполномоченный представитель по доверенности — при подаче жалобы от имени компании;

- сам ИП или его представитель по нотариально заверенной доверенности или электронной доверенности, подписанной электронной подписью доверителя (п. 1 ст. 26, ст. 29, п. 1 ст. 139.2 НК РФ).

При подписании жалобы доверенными лицами в инспекцию нужно представить доверенность, а в самой жалобе указать дату ее выдачи, номер и срок действия. Если это не сделать, жалобу не рассмотрят. Кроме того, жалоба останется без рассмотрения, если она отправлена без подписи или подписана неуполномоченным на такие действия лицом.

Участие в рассмотрении жалобы

Закон не требует подателя жалобы обязательно приглашать на ее рассмотрение. Но приглашение от налоговиков поступит, если в ходе ее рассмотрения выявлены противоречия между сведениями, представленными налогоплательщиком, и данными материалов проверки.

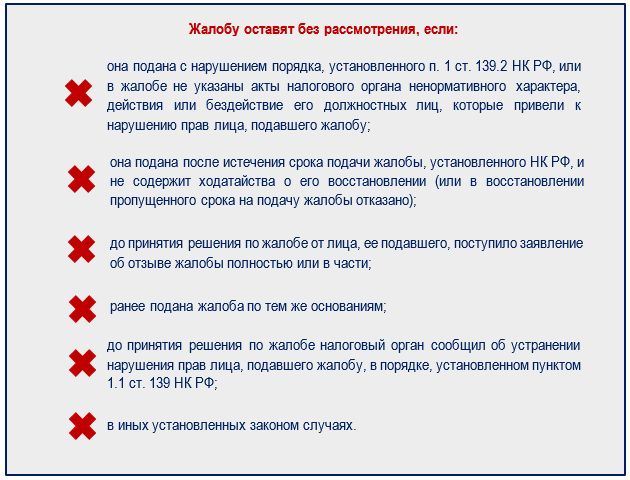

Когда жалобу не рассмотрят

Существует несколько причин:

Если контролеры по указанным выше причинам не собираются рассматривать жалобу, они обязаны принять соответствующее решение в течение 5 дней, которые отсчитываются с момента получения:

- жалобы или заявления об ее отзыве;

- информации или документов об устранении нарушения прав лица, подавшего жалобу.

После того как налоговики оформят решение по жалобе, в течение 3 дней его должны направить заявителю (п. 2 ст. 139.3 НК РФ).

Сколько ждать ответ контролеров

НК РФ дает проверяющим 1 месяц на рассмотрение жалобы и принятие решения. Срок отсчитывается со дня получения жалобы.

Если после подачи жалобы поданы дополнительные документы, этот срок может быть продлен максимум еще на месяц.

Такие сроки установлены для рассмотрения жалоб по итогам налоговых проверок. Решения по иным жалобам налоговики обязаны принять в два раза быстрее: в течение 15 дней со дня получения жалобы (с возможностью продления на этот же срок).

Как узнать о судьбе жалобы

О ходе и результатах рассмотрения жалоб можно узнать на сайте ФНС в специальном сервисе «Узнать о жалобе»:

Нужно выбрать из выпадающего списка, куда адресована жалоба (центральный аппарат ФНС, региональное Управление или межрегиональная инспекция), выбрать заявителя (физлицо или компания) и ввести цифры с картинки. Информация о жалобе отражается в виде решения (кроме сведений, доступ к которым ограничен законом).

Если вы отправили жалобу, а в сервисе нет о ней информации, можно обратиться в справочную службу налогового органа, в адрес которого направлена жалоба, по телефонам, указанным в разделе «Контакты» на сайте ФНС.

Еще один сервис ФНС «Решения по жалобам» также позволяет получить информацию о результатах рассмотрения жалоб налогоплательщиков.

Добро пожаловаться

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т. п. Все это является поводом написать жалобу в налоговую инспекцию на работодателя. Регламентируют этот вопрос отдельные положения гл. 19, 20 НК. В частности, это ст. 137 – 140 которые помогут сориентироваться в конкретной ситуации.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

- Ф.И.О. и место жительства физлица, которое жалуется, либо наименование и адрес в случае с юридическим лицом.

- Действия (бездействие) сотрудников налоговой инстанции либо ее ненормативный акт, по поводу которых протестуют.

- Наименование органа — нарушителя прав налогоплательщика.

- Лицо, чьи права нарушены, указывает причины, по которым оно так считает.

- Запросы обратившегося.

- Как удобно получить результат разбора (бумажный почтой или электронный по интернету либо через личный кабинет налогоплательщика).

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Анонимное обращение в налоговую инспекцию

В принципе, сообщить об имеющихся нарушениях налогового законодательства в налоговую инспекцию можно любому и по любому поводу (главное, чтобы имело отношение к налогам). Такое право у наших граждан никто не отбирал.

Способов для этого имеется несколько:

Лично. В этом способе ничего сверъестественного нет: приходи в приёмные часы и сообщай всё, что имеешь желание сообщить

Одно важное НО — придёться предъявит документ, подтверждающий личность, т. е

анонимом остаться не получиться. Да и долгого разговора не выйдет: если вопрос, с которым вы пришли, не решается быстро, его предложат изложить письменно.

Письменно. Тоже очень понятный способ: излагаешь свои подозрения письменно (главное, литературным языком, без оскорблений, угроз и матов), пишешь, что (с твоей точки зрения) нарушено, — и отсылаешь.

Посылать сообщения можно как почтой (заказным письмом с описью — необязательно, но желательно) или же электронно. Для этого предназначен спициальный сервис Обратиться в ФНС

Однако и тут потребуется указание своих данных: фамилии, имени, отчетства и адреса. Анонимки не рассматриваются — это требование Федерального закона от 02 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

По телефону. Собственно такие сообщения совершенно анонимны (представляться не обязательно). Но, как правило, о фактах нарушения налогового законодательства (вот тем соседом, снизу) по телефону не сообщишь — опять-таки предложат обратиться письменно.

Анонимные жалобы по телефону рассматриваются только в отношении нарушений закона о коррупции, причём вполне конкретных — в отношении работников налоговых органов. Нужный телефончик можно отыскать на сайте ФНС по своему региону во вкладке «Контакты и обращения».

Как видите, все способы общения с налоговой инспекцией анонимности как-то не предполагают.

Правда, имеется ещё один налоговый сервис «Сигнальная информация Сообщи о неуплате налога» . Вот он как раз предназначен для анонимных сообщений.

Но, увы, работает он пока только в Республике Башкортостан.

Возможность анонимно сообщать о неуплате налогов

По этой причине большинство правонарушений остаются безнаказанными, так как предоставление сведений при сообщении данных о себе порой не безопасно. Предлагаю выступить с инициативой создания системы сбора анонимной информации, которая позволит любому лицу информировать налоговые органы о нарушениях налогового законодательства юридическими либо физическими лицами. По примеру Управления Федеральной налоговой службы по Республике Башкортостан.

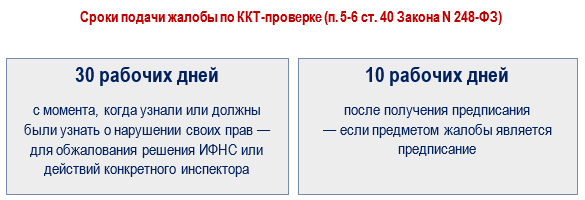

Жалоба после ККТ-проверки

С 2023 года жаловаться на действия и решения контролеров после проверки ККТ нужно сначала в вышестоящую инспекцию — досудебный порядок обжалования стал обязательным (п. 2 ст. 39 Федерального закона от 31.07.2020 N 248-ФЗ).

На что можно пожаловаться

Компании и ИП вправе обжаловать:

- действия/бездействие налоговых инспекторов во время проверки ККТ;

- решения о проведении контрольных/надзорных мероприятий;

- акты проверок/предписания об устранении нарушений.

Сколько дней есть на оформление

Срок подачи жалобы зависит от предмета обжалования.

При пропуске срока по уважительной причине его можно восстановить, подав налоговикам соответствующее ходатайство.

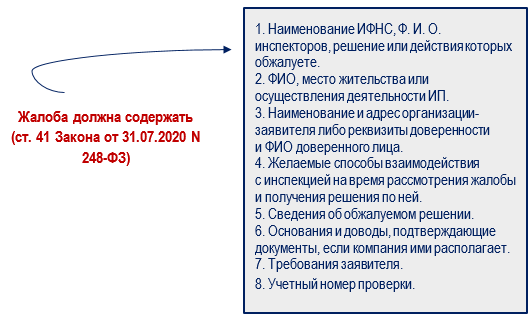

Как оформить

Жалобу можно составить в произвольном виде — специальной формы для оформления жалобы на проверку ККТ не предусмотрено. При этом следует учесть обязательные требования:

Учетный номер проверки выбирается из Единого реестра контрольных (надзорных) мероприятий.

Прикладывать ли документы

У подателя жалобы есть право предоставить налоговикам дополнительные материалы, подтверждающие его доводы. Представить их можно вместе с жалобой или отдельно (до момента, пока контролеры не вынесли окончательного решения по жалобе).

Налоговики сами могут запросить у компании или ИП дополнительные документы. Этот вариант удлинит время рассмотрения жалобы — его могут продлить максимум на 5 рабочих дней (п. 3 ст. 43 Закона N 248-ФЗ).

Как отправить

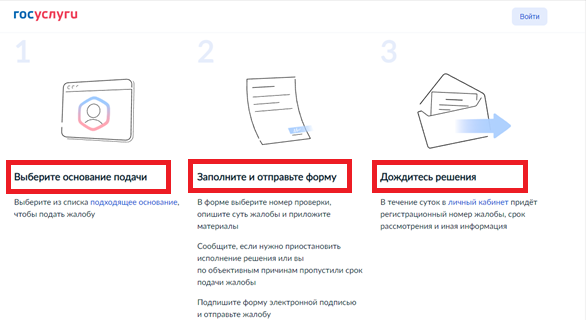

Жалоба подается в электронном виде с использованием портала Госуслуг.

Сервис предложит выбрать основание подачи жалобы, заполнить и отправить форму, дождаться решения.

В ответ на отправленную жалобу в личный кабинет придет регистрационный номер жалобы, указание на срок рассмотрения и иная информация.

Как подписать

Электронный формат подачи жалобы требует применения электронной подписи. Компания вправе подписать жалобу только усиленной квалифицированной электронной подписью, а ИП — как усиленной, так и простой (п. 1 ст. 40 Закона N 248-ФЗ).

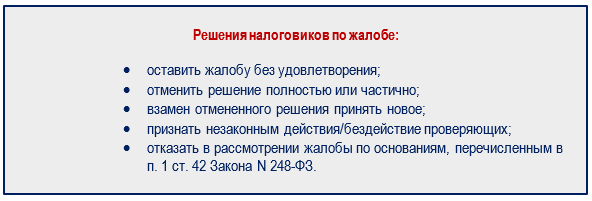

Как отреагируют на жалобу

После рассмотрения жалобы ИФНС принимает решение:

Решение по итогам рассмотрения жалобы проверяющие разместят в личном кабинете на портале Госуслуг.

Как узнать результат по жалобе

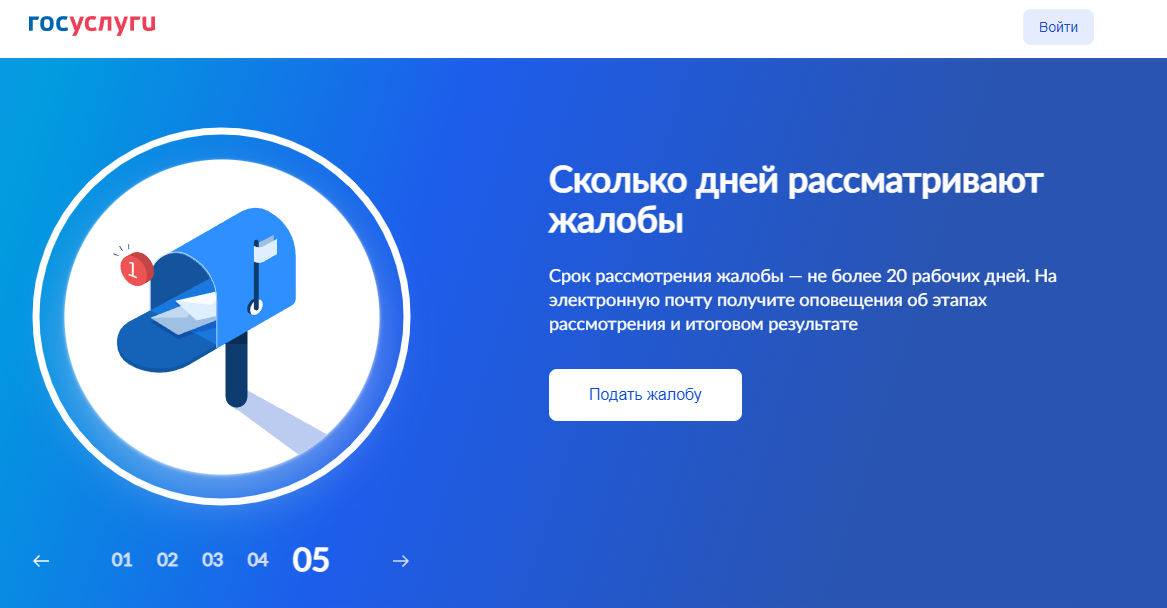

Закон дает налоговикам на рассмотрение ККТ-жалобы 20 рабочих дней с момента ее получения. Об этапах рассмотрения жалобы и итоговом результате заявителя оповестят на его электронную почту.

Кто сможет подать жалобу?

В новом досудебном порядке урегулирования налоговых споров, результат которого будет вступать в силу с 2024 года, граждане и организации получат новые возможности для обжалования налоговых решений без участия судебных органов. Теперь каждый сможет подать жалобу на налоговые решения, которые он считает несправедливыми или неправомерными.

Как подать жалобу и что она даст? На самом деле, процесс подачи жалобы становится проще и более доступным для налогоплательщиков. Теперь жалобу можно будет подать в налоговый орган, который вынес спорное налоговое решение, или в вышестоящий налоговый орган.

Жалобу можно подать как в письменной, так и в электронной форме

При этом важно не забыть указать все необходимые сведения о налогоплательщике, конкретное налоговое решение или действие, которое оспаривается, и основания для обжалования

Новый досудебный порядок урегулирования налоговых споров также оставляет возможность для жалобы на досудебной стадии. Это означает, что налогоплательщик может пожаловаться на налоговое решение до того, как оно будет окончательно принято и исполнено.

Новые правила обжалования налоговых решений имеют свои преимущества. Во-первых, они упрощают процесс обжалования и делают его более доступным. Во-вторых, они позволяют налогоплательщику быстрее получить ответ на свою жалобу и решить налоговый спор без обращения в суд. В-третьих, они позволяют налогоплательщику сохранить некоторые преимущества в процессе рассмотрения жалобы.

На что жалуемся?

Как уже было отмечено, с 1 января 2014 г. для всех налоговых споров стал обязательным досудебный порядок обжалования.

Что представляют собой акты налоговых органов ненормативного характера? Как отмечено в п.48 Постановления Пленума ВАС РФ №5 от 28.02.2001 г. акт налогового органа ненормативного характера — это документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика. Однако вышеупомянутое постановление утратило силу в связи с принятием Пленумом ВАС Постановления №57 от 30.07.2013 г., в котором уже не содержится определение данному понятию.

Как правило, на практике чаще всего оспариваются такие решения налоговых органов ненормативного характера как решения о привлечении налогоплательщика к ответственности за непредставление налоговых деклараций, о приостановлении операций по банковским счетам.

Несоблюдение с 1 января 2014 г. досудебного порядка обжалования ненормативных актов налоговых органов (например, решения о приостановлении операций по счетам налогоплательщика в банке, а также переводов электронных денежных средств) является основанием для оставления заявления налогоплательщика в суде без рассмотрения (Определение арбитражного суда Самарской области от 17.06.2015 г. №А55-11027/2015).

Таким образом, все жалобы (за исключением имущественных исков) должны пройти досудебную процедуру обжалования.

Несмотря на то, что процедура досудебного урегулирования налоговых споров не затрагивает имущественные требования (например, возврат или зачет излишне уплаченных либо взысканных налогов), наличие судебной практики свидетельствует о том, что налоговые органы и к имущественным искам пытаются применить досудебную процедуру обжалования. Так, по мнению налоговой инспекции, обращение в суд с заявлением о возврате уплаченной государственной пошлины свидетельствует о злоупотреблении налогоплательщиком предоставленными ему правами и в этом случае также обязателен порядок досудебного урегулирования спора. Но, как отметили судьи со ссылкой на п. 65 постановления Пленума ВАС РФ от 30.07.2013 г. №57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ», при рассмотрении исков налогоплательщиков, в том числе о возврате (возмещении) сумм налогов, пеней, штрафа, судам необходимо исходить из того, что положения НК РФ не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров. А вопросы порядка исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должны разрешаться применительно к требованиям НК РФ (Постановления ФАС Северо-Западного округа от 05.06.2015 г. №А26-4080/2014, Северо-Кавказского округа от 04.08.2014 г. №А32-28683/2012).

Аналогичная ситуация обстоит и с требованием об уплате процентов, начисленных на сумму излишне взысканного налога. В этом случае судьи также отказывают налоговым органам в праве на применение досудебного обращения в ИФНС за выплатой таких сумм. При этом судьями не принимается ссылка налогового органа на НК РФ, согласно которому действия (бездействие) должностных лиц налоговых органов могут быть обжалованы в судебном порядке только после их обжалования в УФНС, поскольку в данном случае налогоплательщик заявил не требование о признании незаконными действий (бездействия) ИФНС, связанных с выплатой процентов, а имущественное требование об их взыскании(Постановление ФАС Восточно-Сибирского округа от 21.08.2014 г. №А19-3515/2014).

Как анонимно сообщить в налоговую

Многие организации или ИП всё делают по закону: регистрируются, где это необходимо, получают разрешение/лицензии, платят налоги. Однако порой люди этого не делают, хотя фактически занимаются неким бизнесом. Что делать, если об этом стало известно вам? Куда и как обратиться с жалобой на нелегальную коммерческую деятельность?

Иногда можно встретить высказывание: да разве можно в нашей стране честно заниматься бизнесом? Люди же просто выживают, как могут?

В России наказание за нелегальную предпринимательскую деятельность пока еще достаточно мягкое. Разумеется, важен масштаб правонарушения

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

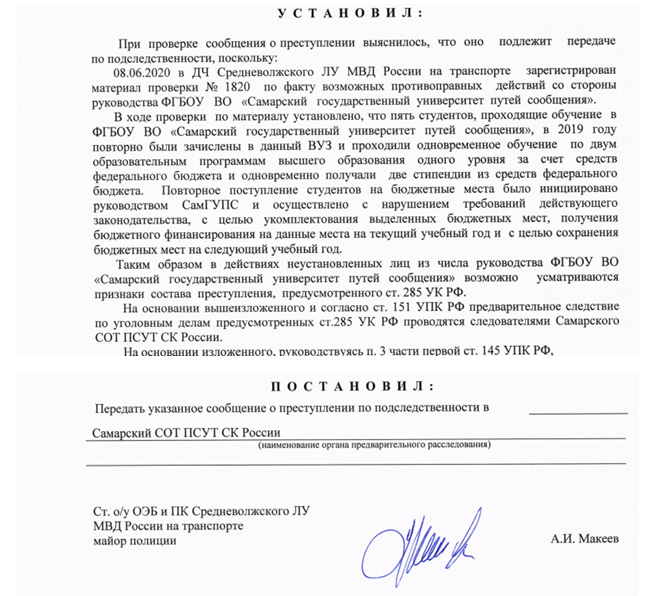

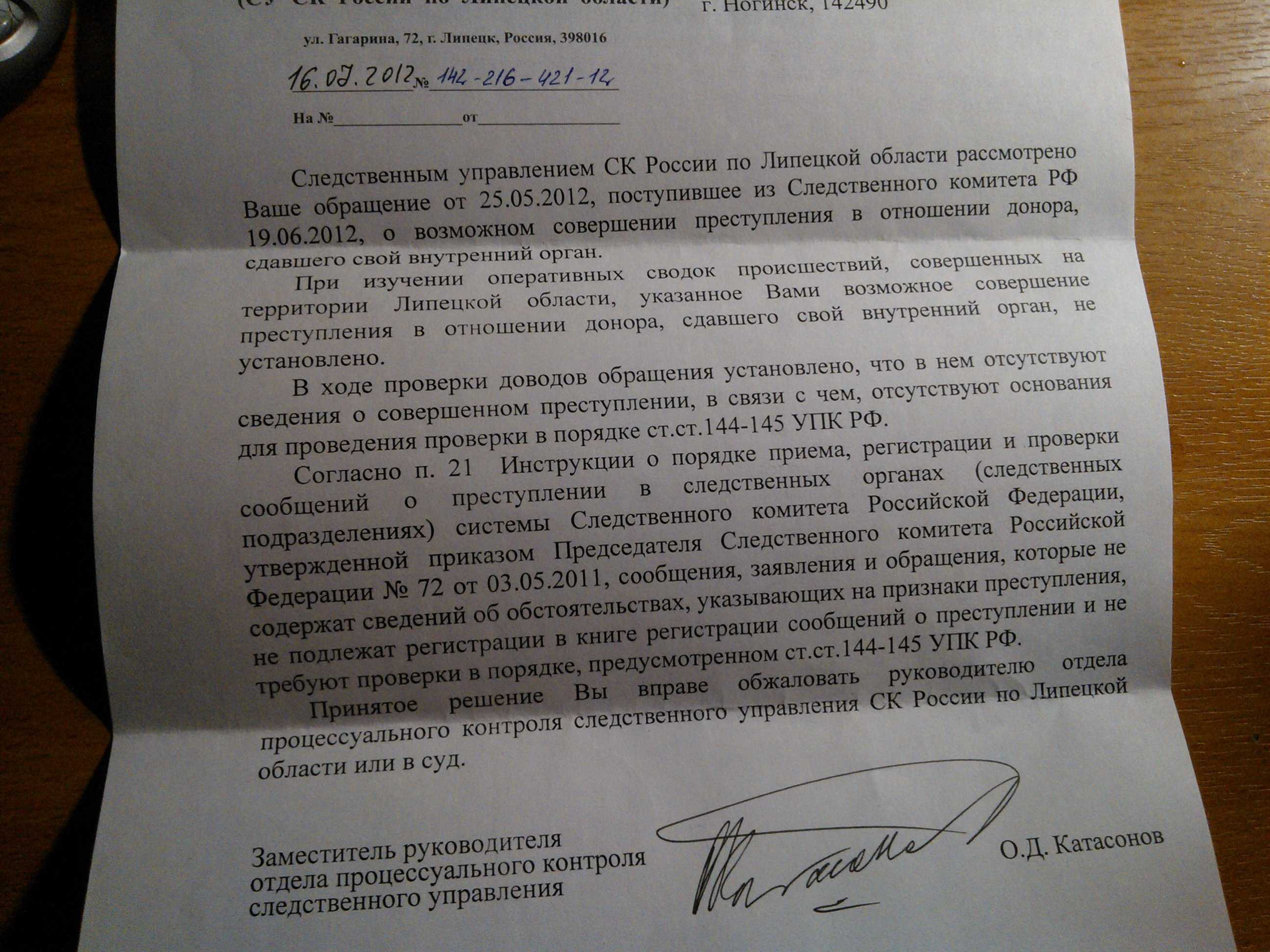

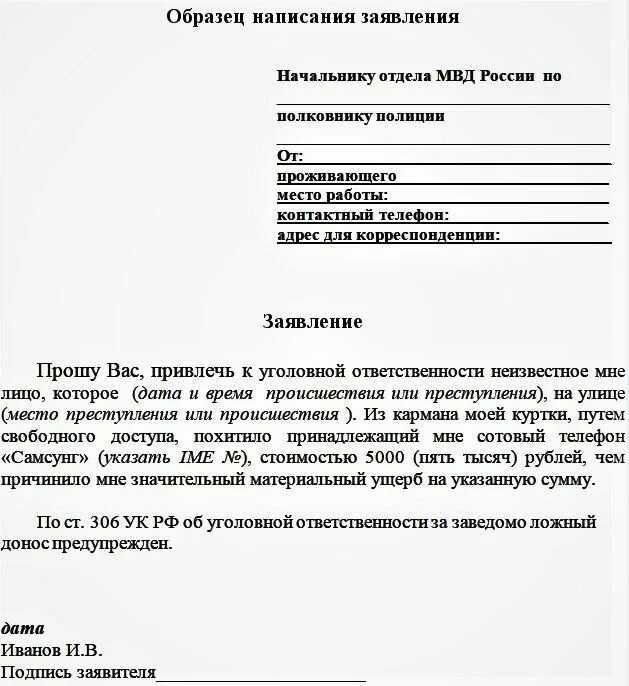

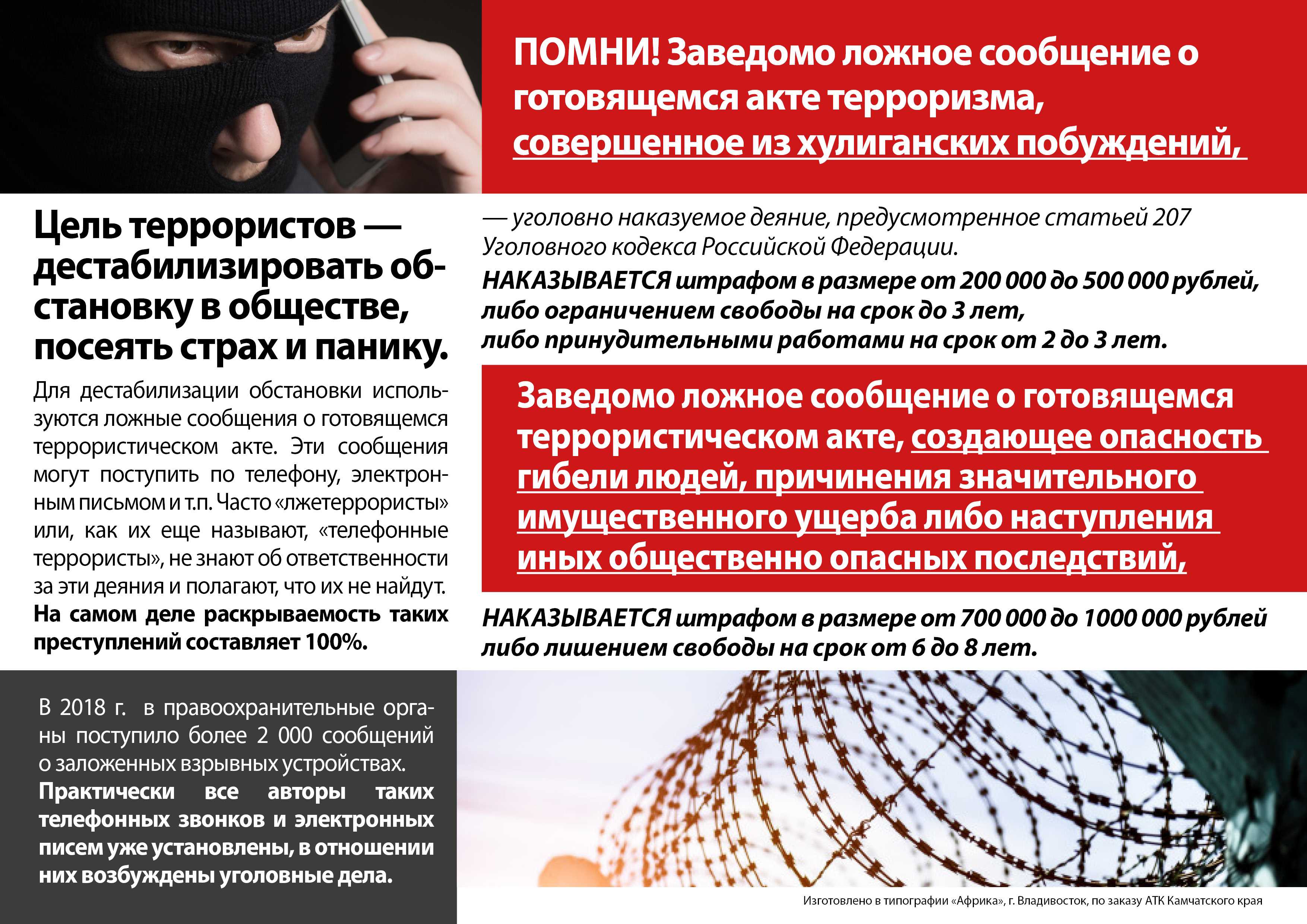

Куда сообщить о налоговом преступлении

1. Подделка удостоверения или иного официального документа, предоставляющего права или освобождающего от обязанностей, в целях его использования либо сбыт такого документа, а равно изготовление в тех же целях или сбыт поддельных государственных наград Российской Федерации, РСФСР, СССР, штампов, печатей, бланков — наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет, либо арестом на срок от трех до шести месяцев.) При самом неблагоприятном развитии событий он может получить до 2 лет лишения свободы, а это значит, что данное преступление является преступлением небольшой степени тяжести.

143 УПК РФ (материалы оперативных подразделений ФСЭНП МВД РФ)-80 % от всех зарегистрированных заявлений и сообщений о налоговых преступлениях; сообщениях налоговых инспекций — около 16% общего числа зарегистрированных сообщений о налоговых преступлениях; заявлениях граждан о совершённых налоговых преступлениях — составляют 2-3%; заявлениях о явке с повинной — около 1%; сообщениях средств массовой информации около 2% зарегистрированных сообщений о налоговых преступлениях. Анализ Инструкции о порядке приёма, регистрации и разрешения в органах внутренних дел РФ сообщений о преступлениях и иной информации о правонарушениях выявил, что её положения разработаны без учёта специфики сообщений о налоговых преступлениях.

Причем за сообщение о каждом виде налогового нарушения предусмотрена отдельная цена. В котировках на доносы разбирался корреспондент 73online.ru. За разработку указанного проекта Постановления в облправительстве отвечает Министерство здравоохранения и социального развития. Для документа уже придумали красивое название —

«О денежном вознаграждении граждан, оказавших содействие в раскрытии налоговых преступлений, установлении фактов совершения налоговых правонарушений, производстве по делам об административных правонарушениях в области налогов и сборов, а также в области законодательства о труде и об охране труда»

Другие статьи на тему

Государство и власть / Налоговый вестник Надо платить 420 0 «Навигатор» № 49 (1421) от 15.12.23

Государство и власть / Налоговый вестник Новые возможности 1425 0 «Навигатор» № 33 (1405) от 25.08.23

Государство и власть / Налоговый вестник Электронные уведомления 925 0 «Навигатор» № 29 (1401) от 28.07.23

Государство и власть / Налоговый вестник Следите за сроками 658 0 «Навигатор» № 26 (1398) от 07.07.23

Государство и власть / Налоговый вестник Вниманию налогоплательщиков 803 0 «Навигатор» № 14 (1386) от 14.04.23

Государство и власть / Налоговый вестник Новые возможности 707 0 «Навигатор» № 11 (1383) от 24.03.23

Не сами придумали

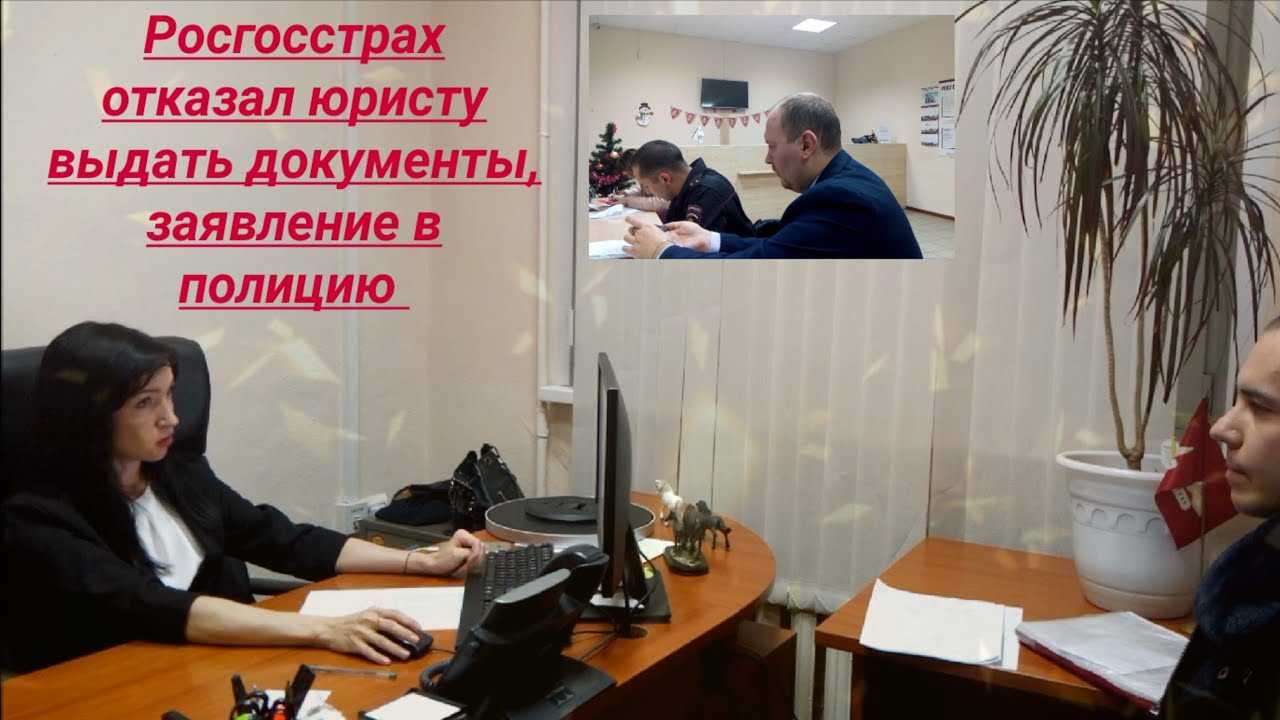

Как впоследствии выяснилось, такой способ подтверждения убытков был предложен данный организации консалтинговой фирмой Эрнст энд Янг. По существу, именно консультанты подсказали идею о том, что обращаться в правоохранительные органы в данном случае не следует. Хотя в силу прямого действия подпункта 5 пункта 2 статьи 265 Налогового кодекса необходимо именно подтверждение отсутствия виновных лиц для того, чтобы стоимость похищенного можно было учесть в расходах. Ведь при наличии виновных лиц убытки можно взыскать с них.

Проиграв спор с налоговой в суде, включая ВС, организация снова обратилась в суд с иском, на этот раз – к консалтинговой компании, которая не могла не знать о наличии указанной нормы, соответственно, консультация выходила за рамки закона.

Арбитражные суды трёх инстанций данный иск не поддержали. Они решили, что организация по своему усмотрению должна была решить, применять советы консультантов или нет. К тому же, ответчик указывал, что организация не обращалась за обновлением предоставленной ей ранее методики. Кроме того, в пользу ответчика в судах сработал аргумент о том, что услуги были фактически оказаны, приняты истцом и оплачены, то есть истец претензий не имел.

Какие документы предоставить?

Предоставляются любые документы, которые вы сможете достать. Если вы заказали услугу стоимостью в одну сумму, а в документах указана более низкая сумма, предоставьте эти документы. Сосед реши открыть на своем участке шашлычную? Сфотографируйте это. Можно также предоставлять аудиозаписи.

Больше котируются фотографии, выполненные на пленочный фотоаппарат. С аудиозаписями также есть некоторый нюанс. На диктофон можно записывать только с предупреждения того, чью речь вы записываете.

Важно! Запись, сделанная без предупреждения, нарушает закон и не будет рассмотрена в суде. Любые доказательства необходимо приложить к заявлению

Кто может пожаловаться?

Итак, вами была замечена незаконная предпринимательская деятельность, куда жаловаться? Жаловаться необходимо в ОБЭП, в налоговую инспекцию и в прокуратуру.

Кроме того, можно обратиться к депутату, на территории которого ведется незаконный бизнес. Для того, чтобы обратиться в инстанции, следует быть уверенным в том, что бизнес ведется действительно незаконно.

В налоговую

Тут следует доказать факт уголовного нарушения. А нарушение таковое происходит по статье 199 УК РФ. Кроме того, сам налоговый кодекс, а именно ст. 116 указывает, что к людям, которые ведут незарегистрированный бизнес, применяются санкции в виде штрафа в сумме 20% от доходов, но не менее 40 000 руб. О штрафах и других видах наказания читайте здесь.

Как сообщить в налоговую о незаконной предпринимательской деятельности? Может быть написана жалоба в налоговую на незаконное предпринимательство. Необходимо обратиться в то отделение, на территории которого фактически находится нелегальный бизнес. Жалоба в это ведомство будет лишь вспомогательной.

Важно! Налоговая служба будет заниматься нарушениями только лишь в этой области. Области административных и уголовных нарушений налоговая служба разбирать не будет

Заявление подается лично. Заявлению должен быть присвоен номер. Рассмотрение заявления происходит в течение 30 дней.

В прокуратуру

В прокуратуру можно сообщить в принципе о преступлении. Прокуратура рассматривает преступления в целом, так и экономические преступления в частности.

Образец жалобы в прокуратуру на незаконное предпринимательство.

Более детально о составе и видах преступления в сфере предпринимательства читайте в этом материале.

Другие инстанции

Можно обратиться в ОБЭП. Сюда подаются все заявления по экономическим правонарушениям.

В случае необходимости, заявление отсюда перенаправляется в другие службы.

Кроме того, можно обратиться к районному депутату.

Есть также общественные организации, которые по мере сил борются с незаконным бизнесом.

Надеемся теперь вы знаете, как и куда пожаловаться на незаконное предпринимательство.