Где сформировать платежку – онлайн заполнение

Если раньше сформировать платежку в ПФР для ИП можно было в специальном сервисе на сайте самого ПФР, то теперь такой функции там нет. За ненадобностью, ведь вся ответственность за взносы легла на налоговую. А вот на сайте ИФНС такая рабочая опция появилась.

Рассмотрим пример, как составляется бывшая некогда платежка в пенсионный фонд в 2024 году для ИП без работников на сайте ФНС https://service.nalog.ru/payment/payment.html:

- Заходим в сервис «Заполнение платежного документа».

- Вводим код ИФНС, жмем далее.

- Выбираем наименование своего муниципального учреждения, переходим далее.

- В выпадающей сроке нажимаем на «Платежное поручение».

- Затем тип платежа «Уплата налога, сбора, взноса».

- Вписываем КБК, жмем далее.

- Нажимаем на статус плательщика 01. Там тоже будет выпадающая строка.

- Выбираем основание платежа, к примеру, ТП.

- Нужный налоговый период и снова далее.

- Появится строка «Дата подписи декларации». Набираем, если знаем. Если нет, пусть пустует.

- Сейчас перед нами «Очередность платежа», проставляем 5.

- Затем следует заполнить строки для ИНН, реквизиты, ИПП, сумму страхового взноса.

- Вот и вся инструкция. Теперь все время жмем далее, и готовое п/п загрузится на компьютер.

В заполнении платежки на страховые взносы, как и прежде, нет ничего сложного, однако в 2024 году нужно быть чуточку внимательнее, чтобы не внести устаревшие данные.

Что уплачивается отдельной платежкой

Не входит в ЕНП и уплачивается отдельным платежным поручением: страховые взносы на травматизм (страхование от несчастных случаев и профессиональных заболеваний); НДФЛ иностранцев, которые работают по патенту; госпошлину, по которой судом не выдан исполнительный документ.

Взносы на травматизм уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России (СФР). Срок их перечисления остался прежним — не позднее 15 числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Транспорт

Этот налог платят владельцы машин, мотоциклов, спецтехники, яхт и летательных аппаратов. Он относится к региональным, то есть средства поступают в бюджет субъекта РФ, поэтому величину налога и льготы по нему определяют местные власти.

Сейчас величина транспортного налога зависит от мощности транспорта. Чем больше лошадиных сил, тем больше, соответственно, и налоговая ставка. Это же правило применяется к расчету налога за летательный транспорт.

До 1 октября всем владельцам транспорта придет уведомление с суммой налога. Оплатить его нужно до 1 декабря.

В 2023 году обновился список дорогостоящих автомобилей — с 3 млн до 10 млн рублей. Этот показатель также используют при расчете налога в качестве повышающего коэффициента. Если автомобиль стоит от 10 млн до 15 млн рублей и выпущен менее 10 лет назад, а также от 15 млн рублей и менее 20 лет назад, то коэффициент будет равен трем. Полный список таких автомобилей тут.

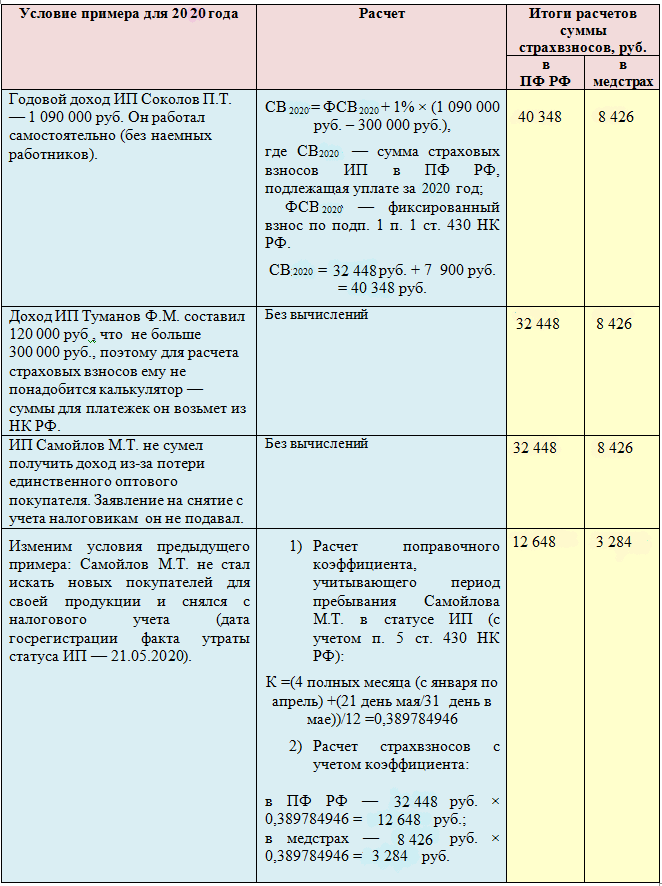

Как платить взносы, если ИП проработал не полный год

Если гражданин открыл ИП не с начала года или же закрыл его, когда год еще не закончился, то тогда сумма страховых взносов определяется пропорционально отработанным месяцам. Если индивидуальный предприниматель начал работать не с начала месяца, то взнос за этот месяц считается по фактически отработанным дням.

Сумма взносов за неполностью отработанный год считается по двум формулам:

- (Сумма фиксированной части страховых взносов / 12 месяцев) х количество полных отработанных месяцев = сумма взноса за фактически отработанные полные месяцы.

- (Сумма фиксированной части страховых взносов / 12 месяцев / число дней в месяце) х количество фактически отработанных календарных дней = сумма взноса за фактически отработанные дни в неполном месяце.

Затем эти две суммы складываются, получается необходимая сумма для расчета взноса.

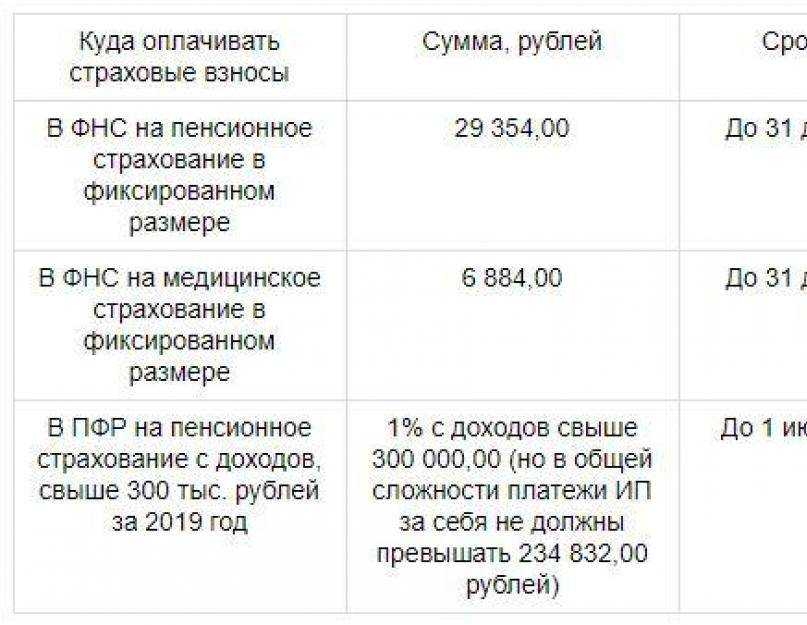

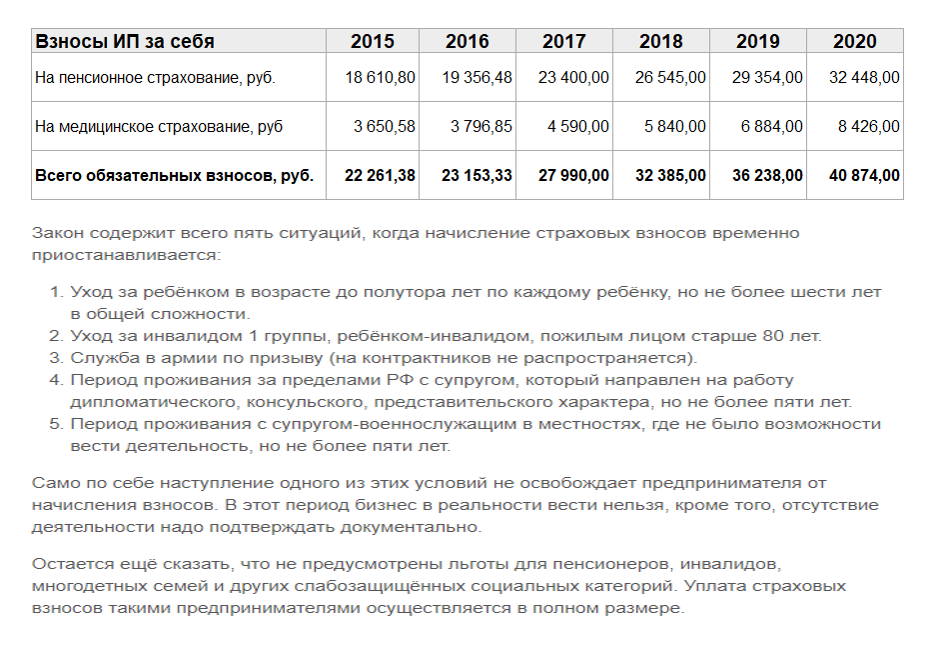

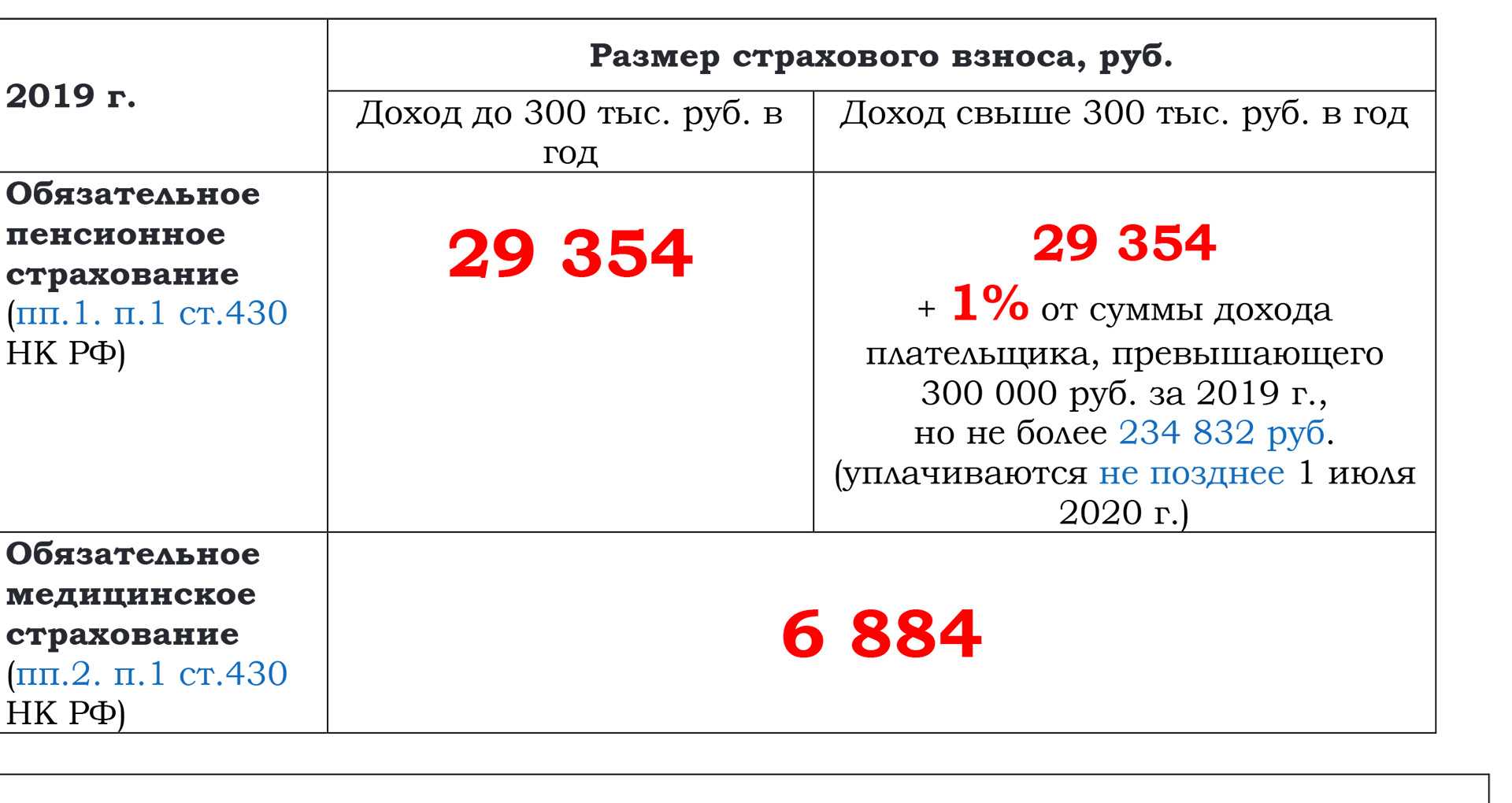

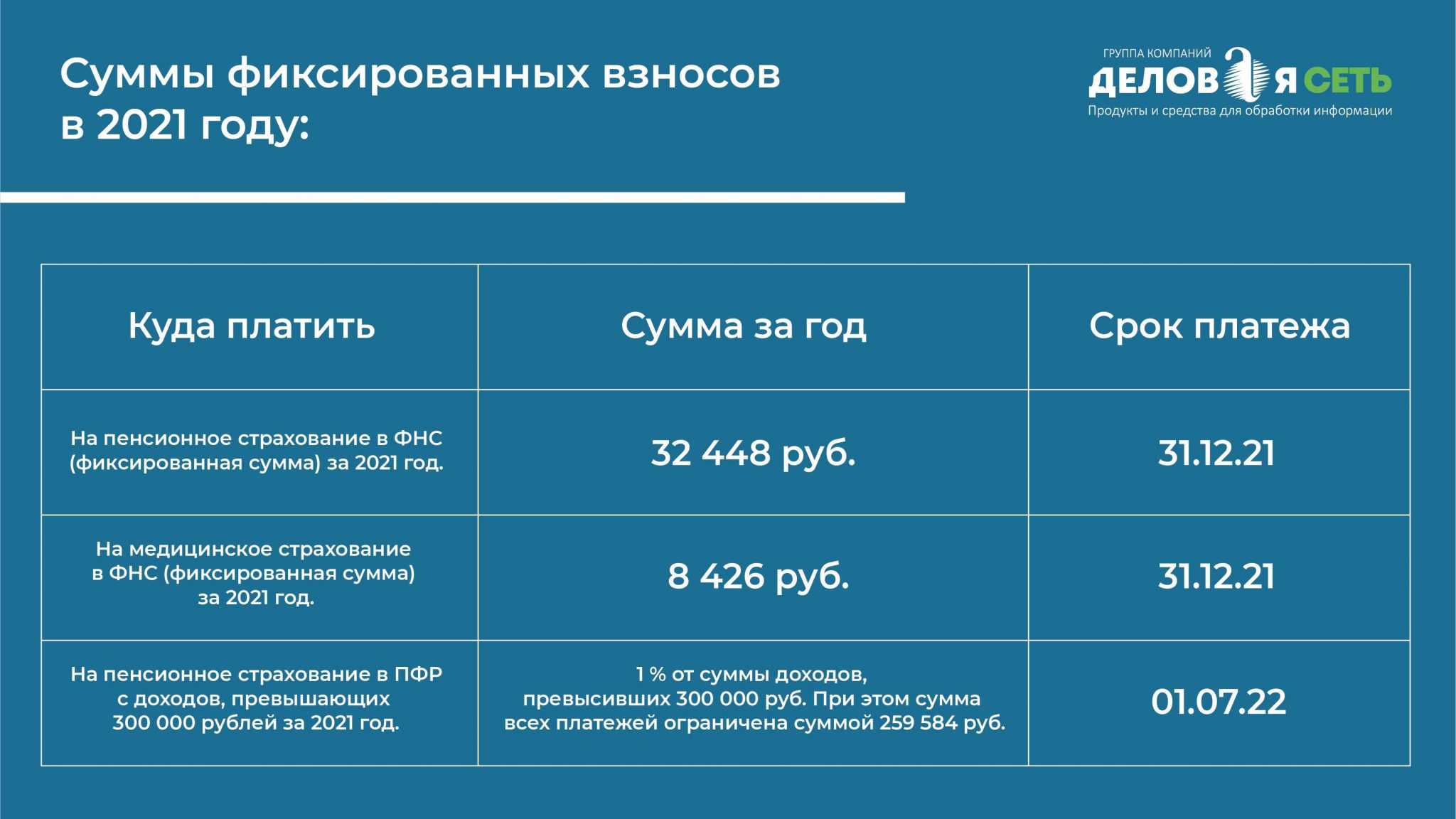

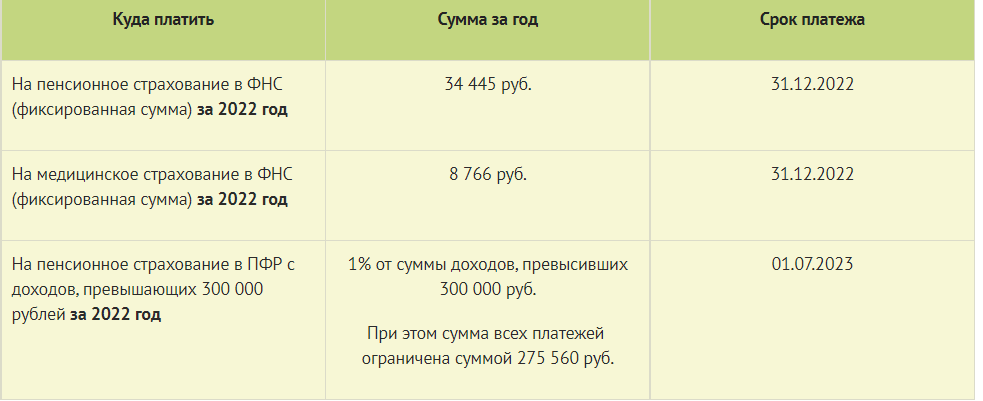

Размер страховых взносов

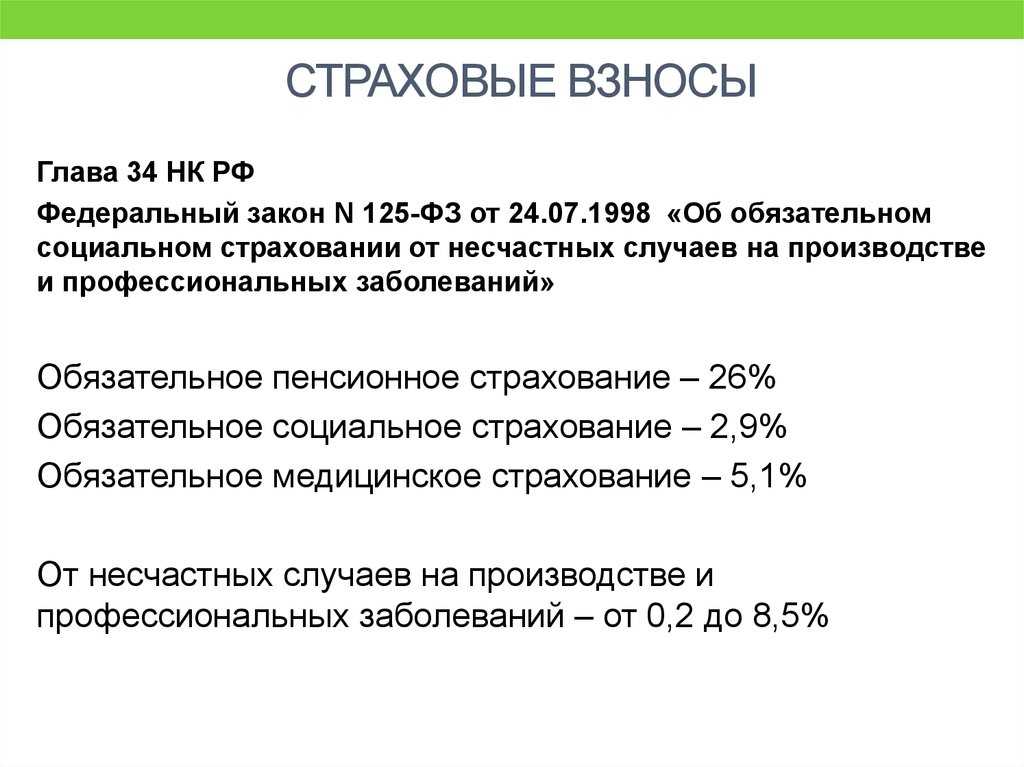

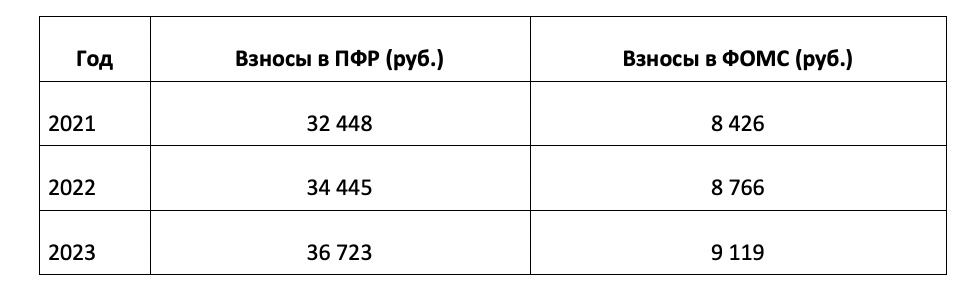

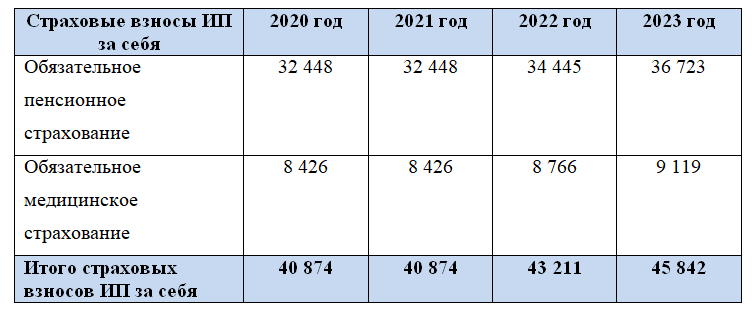

Взносы ИП состоят из фиксированной части и дополнительного 1 %. Фиксированную часть платят все предприниматели, даже при отсутствии деятельности. Размер фиксированных страховых взносов в 2022 году составляет 43 211 руб. Из них:

- на обязательное пенсионное страхование (ОПС) — 34 445 руб.,

- на обязательное медицинское страхование (ОМС) — 8766 руб.

Если ваш доход за год превысит 300 тыс. руб., то вам нужно дополнительно заплатить на ОПС 1 % от суммы превышения.

Максимальная сумма взносов в 2022 году, включая фиксированную часть и дополнительный 1 %, составляет 284 326 руб.

Рассчитать: Калькулятор страховых взносов ИП

Сколько должен платить ИП за себя

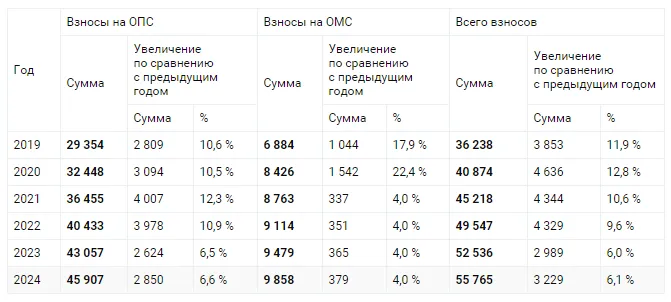

Обязательные взносы ИП формируются из двух сумм: фиксированной и дополнительной. Размер фиксированной выплаты устанавливается Налоговым кодексом, и каждый год она увеличивается.

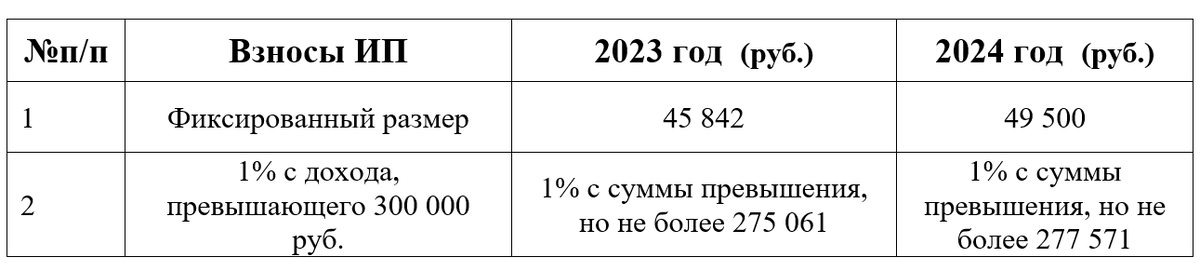

Обязательная сумма страховых взносов для ИП в 2024 году составляет 49 500 рублей за весь период. Если предприниматель имел статус застрахованного лица не весь год, то сумма соответственно уменьшается, поэтому проще считать, что это 4 125 рублей в месяц.

Важно: для индивидуальных предпринимателей из новых регионов РФ (ДНР, ЛНР, Запорожская и Херсонская области) обязательные взносы снижены и составляют только 25 200 рублей на 2024 год. Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют

Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита

Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют. Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита.

Например, ИП на УСН Доходы заработал за 2024 год 1 350 000 рублей. Значит, он должен заплатить за себя страховые взносы в размере 60 000 рублей из расчета: (49 500 + (1 350 000 — 300 000) * 1%).

Иногда у предпринимателей возникает вопрос о том, как рассчитать доход для дополнительного 1%-го взноса? Здесь все зависит от системы налогообложения ИП.

Если налоговый режим предполагает учет расходов, то база для дополнительного взноса рассчитывается так же, как для налогов:

- на ОСНО – разница между доходами и профессиональными вычетами;

- на УСН Доходы минус расходы и ЕСХН – разница между доходами и подтвержденными расходами.

С таким подходом Минфин и ФНС согласились не так давно, раньше плательщики и УСН Доходы, и УСН Доходы минус расходы рассчитывали дополнительный взнос только с дохода, что для расходной упрощенки было некорректно. Изменить ситуацию смогли только многочисленные судебные решения в пользу ИП.

Для УСН Доходы в расчет берут налогооблагаемые, то есть реально полученные, доходы. Что касается ПСН, то 1% взнос рассчитывают, исходя из потенциально возможного дохода, установленного региональным законом.

Как уменьшить налог на уплаченные страховые взносы с помощью отчетов и уведомлений

Предприниматели, которые применяют упрощенную систему налогообложения (УСН) с объектом налогообложения «Доходы», могут уменьшать налоги на сумму взносов за себя в течение года.

ИП на УСН «Доходы» без работников Эта система налогообложения предполагает уплату налога 6%. Для определения доходов нужно ориентироваться на статью 210 Налогового кодекса Российской Федерации. ИП без работников может уменьшить налог по упрощенной системе налогообложения «Доходы» на всю сумму страховых взносов за себя: перечислять их необязательно.

ИП на УСН «Доходы» с работникамиЕсли у ИП есть наемные работники, то он также может уменьшить налог на сумму страховых взносов, но суммарно налог нельзя уменьшить более чем на 50%. Лучше платить страховые взносы ИП за себя поквартально: так авансовые платежи по налогу УСН будут снижаться равномерно, и к концу года не будет переплаты.ИП на УСН «Доходы минус расходы»В этой системе налог составляет 15%, но сумма дохода, с которой уплачивается налог, уменьшается на сумму расхода. При этом страховые взносы не уменьшают налог, но включаются в состав расходов.

ИП на ПСН

Речь идет о предпринимателях, которые используют патент (ПСН). Тут учитывается потенциально возможный доход, установленный в регионе для конкретного вида ведения бизнеса. Размер такого дохода рассчитывается на период действия патента. Стоимость патента можно уменьшить на страховые взносы. ИП-работодатели могут зачесть не более 50% стоимости патента. Индивидуальные предприниматели без работников вправе уменьшить налог до нуля.

При совмещении нескольких систем налогообложенияПри совмещении нескольких систем налогообложения нужно сложить годовые доходы по каждой из них.Однако нужно помнить, что с 2023 года в связи с введением Единого налогового платежа (ЕНП) порядок уменьшения налога усложняется. Способы, описанные выше, будут действовать в 2023 году, так как он является переходным, но в 2024 году эти исчисления могут измениться.

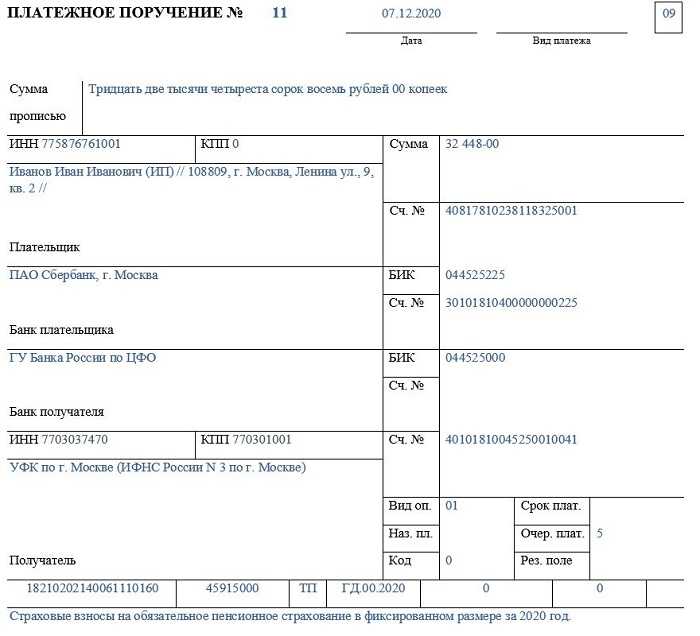

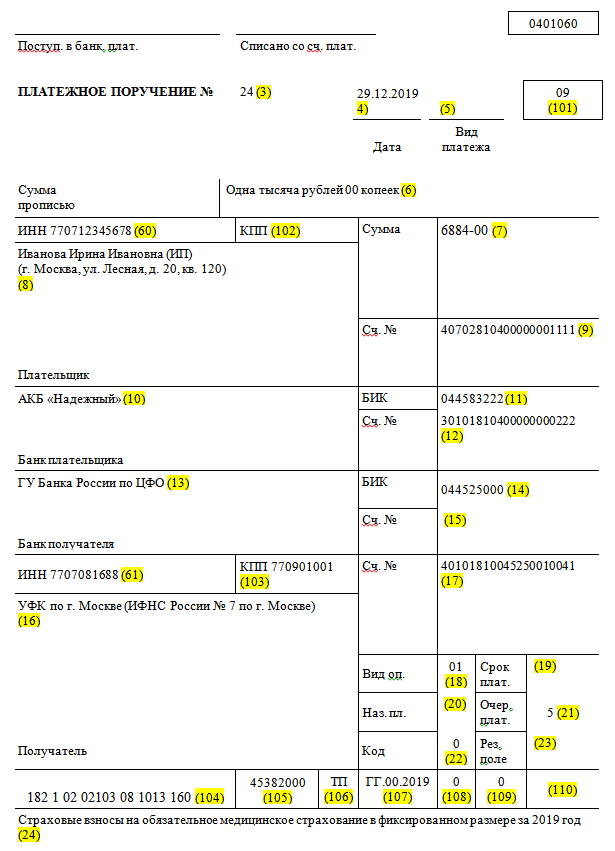

Образец п/п в ПФР в 2024 году для ИП без работников

Чтобы наглядно убедиться, что практически ничего в п/п не поменялось, рассмотрим образец заполнения платежки в ПФР по фиксированному платежу для ИП за себя в 2024 году. А точнее уже не в пенсионный фонд, а в ИФНС.

Инструкция по заполнению п/п для уплаты страховых сборов:

- Поля «Поступило» и «Списано» – здесь отметки ставит сам банк, плательщики их не заполняют.

- «Платежное поручение №» – поставьте номер, который вы присвоили своему п/п.

- «Дата» – день, месяц и год, когда вы закончили формировать п/п. Строго в таком порядке.

- «Вид платежа» – здесь укажите способ оплаты: «Электронно», «Срочно», «Почтой» или ничего не пишите, если решили посетить банк лично.

- В квадрате в правом углу указываем статус 09.

- «Сумма» и «сумма прописью» – укажите сумму платежа и прописью, и цифрами.

- «ИНН» – для предпринимателей это 12 цифр.

- «КПП» – предприниматели данное поле не заполняют.

- «Плательщик» – укажите такое же наименование, как в регистрации ИП.

- «Сч. №» – здесь напишите номер своего счета, с которого будете платить страховой взнос.

- «Банк плательщика» – название банка, где зарегистрирован ваш счет.

- «БИК» – БИК этого банка.

- «Сч. №» – его корреспондентский счет.

- «Банк получателя» – впишите туда наименование банка, в открыт счет вашей инспекции.

- БИК этого банка.

- «Сч. №» – не заполняем.

- «Получатель» – название вашего налогового органа.

- «Сч. №» – номер его счета.

- «Вид операции» – впишите 01. Этот номер означает налоговое поручение.

- «Очередность платежа» – всегда ставится цифра 5.

- «Код» — 0.

Внизу имеется еще 7 полей. Внесите в них сведения в следующем порядке:

- КБК;

- ОКТМО;

- Основание для платежа: ТП – если это текущий платеж, ЗД – доплата за прошедшие периоды по проверенным расчетам, АП – по акту проверки налоговой, ТР – по требованию федеральной налоговой службы.

- Период оплаты: МС.01.2024 – ежемесячная плата страховых взносов, КВ.01.2024 – добавка по уточненным цифрам, ГД.01.2024 – пошлина по решению проверки из налоговой.

- Номер п/п – 0. Или иной, который обозначен на решении проверки.

- Дата – 0. И снова, если страховой взнос вносится как доплата или по решению ИФНС, укажите ту дату, когда это решение было принято.

- Следующее поле пропускаем.

- А в конце, в большой ячейке, пишем назначение платежа.

- В завершение ставится печать ИП, если она есть.

Как в 2023 году платить имущественные налоги

Недвижимость

Налог рассчитывается на основе кадастровой стоимости, доли собственности и периода владения, а точная цифра зависит от региона. Но есть единые лимиты для разных категорий недвижимости:

- до 0,1% — для недвижимости площадью до 50 кв. м;

- до 0,5% — для недвижимости более 50 кв. м., которая стоит меньше 300 млн рублей;

- до 2% — для недвижимости стоимостью более 300 млн рублей.

Совсем не облагается имущественным налогом следующая недвижимость:

- менее 50 кв. м, если вы владеете жилым домом;

- менее 20 кв. м, если вы владеете квартирой;

- менее 10 кв. м, если вы владеете комнатой.

Налог на недвижимость начинает начисляться с момента получения объекта в собственность — в день регистрации собственности в Росреестре после покупки, например, парковочного места начнутся исчисления.

Оплатить налог нужно не позднее 1 декабря. Его рассчитывают автоматически, на основе данных о недвижимости, которые были внесены в Росреестр не позднее 1 января текущего года. Все налогоплательщики получат уведомление.

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

Введены ли новые КБК по страховым взносам в 2023 году?

Перечни КБК утверждает Минфин. С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Новым перечнем предусмотрен КБК для уплаты ЕНП — 182 01 06 12 01 01 0000 510. Его используют при уплате взносов единым платежом. Также предусмотрели разные КБК по страховым взносам:

За периоды с 01.01.2023:

единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

- 182 1 02 14010 06 1001 160 — для пенсионных взносов;

- 182 1 02 14030 08 1001 160 — медицинских;

- 182 1 02 14020 06 1001 160 — от ВНиМ.

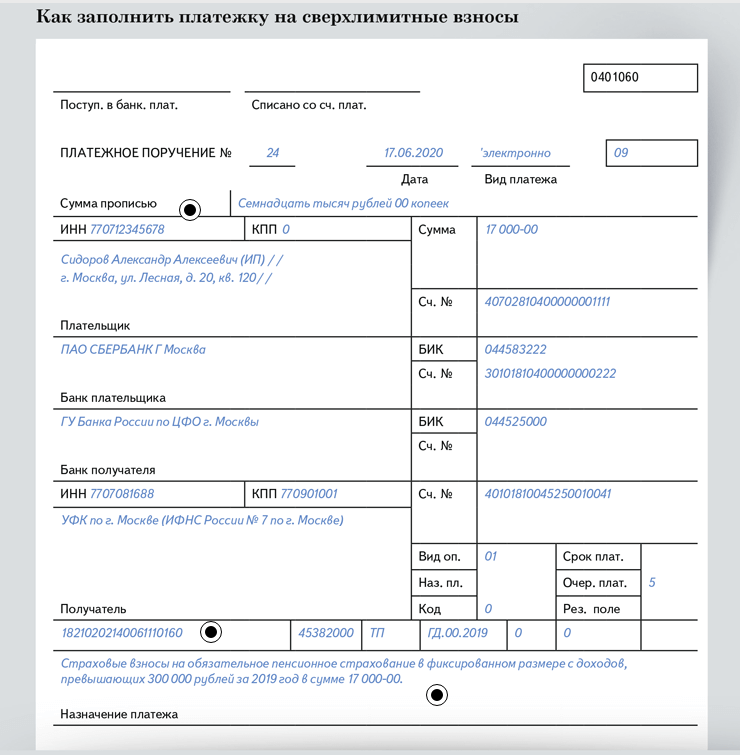

Предусмотрены также новые КБК по фиксированным платежам ИП:

- 182 1 02 02000 01 1000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 1000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

Изменился и КБК по взносам на травматизм — 797 1 02 12000 06 1000 160 (подробнее см. здесь).

На 2022 год КБК были следующие:

|

Вид страхвзноса |

КБК |

|

на ОПС |

182 1 02 02010 06 1010 160 |

|

на ВНиМ |

182 1 02 02090 07 1010 160 |

|

на ОМС |

182 1 02 02101 08 1013 160 |

|

на травматизм |

393 1 02 02050 07 1000 160 |

|

на ОПС в фиксированном размере для ИП (в т.ч. и 1% взносы) |

182 1 02 02140 06 1110 160 |

|

на ОМС в фиксированном размере для ИП |

182 1 02 02103 08 1013 160 |

|

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если |

|

|

– тариф не зависит от спецоценки |

182 1 02 02131 06 1010 160 |

|

– тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

|

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если |

|

|

– тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

|

– тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

Как заполнить платежное поручение вместо уведомления в 2023 году

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы

Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести

Минусы такой альтернативы, по мнению ФНС:

- необходимо заполнить и представить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений, если ранее указанные уведомления в ИФНС не представлялись. Это следует из пунктов 12 и 14 статьи 4 Закона от 14.07.2022 № 263-ФЗ.

Направить платежное поручение по налогам или взносам вместо уведомления о начислениях можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты:

- ежемесячные платежи по НДФЛ и страховым взносам;

- авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

- авансовые платежи по ЕСХН;

- авансовые платежи по налогу на УСН;

- налогу на прибыль по ставкам, отличным от ставки 20 процентов.

По НДС и налогу на прибыль уведомления о начислениях не сдают, поэтому такой способ уплаты в данном случае не подойдет. Общий срок для перечисления налогов и взносов – 28 число месяца, но уведомление нужно сдавать 25-го числа. Так как платежка заменяет уведомление, ее надо направить не позднее 25-го числа месяца.

Скачайте образец в журнале “Упрощёнка”

–

Скачать образец

В такой платежке надо указать:

- плательщика, его ИНН и КПП;

- статус плательщика «02»;

- получателя, ИНН и КПП получателя;

- КБК, ОКТМО и налоговый период;

- назначение платежа.

В платежках надо указать КБК, ОКТМО и налоговый период конкретного налога или взноса, определяющий срок исполнения обязанности по уплате (п. 16 ст. 4 Закона от 14.07.2022 № 263-ФЗ, информация ФНС от 01.12.2022, письмо Минфина от 23.11.2022 № 21-03-04/114596). ИФНС должна однозначно определить принадлежность платежа к источнику дохода бюджетной системы. Иначе платеж не будет корректно исполнен и принят к учету.

В полях 106, 108 и 109 вместо основания платежа, даты и номера документа-основания указывайте нули. В поле 24 укажите назначение платежа с формулировкой «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Новые реквизиты платежек с 1 января 2023 года

Реквизиты для уплаты налогов на ЕНП или отдельными платежками в 2023 году

–

Скачать

Изменения в 2023 году

Объединение ПФР с ФСС и отчетностиЧитать подсказки

Когда уточнить СЗВ-М — подать дополняющую или отменяющую формуЧитать подсказки

Что изменить в расчетах из-за нового регионального МРОТЧитать подсказки

МРОТ для расчета различных выплатЧитать подсказки

Новый ежемесячный РСВЧитать подсказки

Что меняется в работе бухгалтера в 2023 годуЧитать подсказки

.Основные изменения в трудовом и миграционном законодательстве с 2023 годаЧитать подсказки

Как платить

С 2023 года все налоги и взносы надо платить в виде ЕНП на КБК 18201061201010000510.

Сформировать платежный документ можно на сайте ФНС.

В прошлые годы ИП просто платил фиксированные взносы поквартально и также поквартально уменьшал на них налог.

В 2023 году эта система значительно усложнилась.

Чтобы учесть взносы в уменьшение налога в течение года есть два варианта.

Такое заявление можно сдать только в электронном виде с электронной подписью:

-

по ТКС;

-

через личный кабинет.

Посмотрите вводный урок курса по новым правилам 2023 — узнаете как заполнять платежку по ЕНП.

Глянуть бесплатный урок

Смотрите в нашей таблице, какие реквизиты будут в платежном поручении при этих двух способах.

|

Поле платежки |

Способ № 1: Уплата на ЕНП + заявление |

Способ № 2: Уплата на КБК взноса |

|

101 (статус) |

01 |

02 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

|

14 (БИК банка получателя) |

017003983 |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

|

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

17 (№ казначейского счета) |

03100643000000018500 |

|

|

61 (ИНН получателя) |

7727406020 |

|

|

103 (КПП получателя) |

770801001 |

|

|

104 (КБК) |

18201061201010000510 |

18210202000011000160 – взносы в фиксированном размере 18210203000011000160 – взносы 1% |

|

105 (ОКТМО) |

ОКТМО по месту учета ИП |

|

|

106 (основание платежа) |

||

|

107 (налоговый период) |

ГД.00.2023 |

|

|

108 (номер документа) |

||

|

109 (дата документа) |

Также про все способы уплаты фиксированных взносов в 2023 году мы рассказывали здесь.

Другие способы оплаты

1. Вы можете оплатить через интернет-банк со своего расчётного счёта.

Ваши данные заполняются автоматически, вам нужно правильно указать сумму, получателя(т.е. Казначейство России), налоговый период (месяц и год) и статус налогоплательщика «01».

2. Возможен платёж через портал Госуслуги.

Программа сайта предложит сформировать квитанцию на оплату. Этапы формирования платёжного документа такие же как и через сайт ФНС. Сайт Госуслуги позволяет совершить оплату с банковской карты, со счёта мобильного телефона и через электронный кошелек. Единственное — на данный момент в связи с переходом на ЕНС и ЕНП на сайте Госуслуг можно оплатить только задолженность (она указывается в личном кабинете, если появилась). Текущие платежи пока оплатить не получится.

В плане надежности, приоритетнее заполнять квитанцию на сайте ФНС.

Программа сразу проверяет правильность заполнения реквизитов и остальных данных.

Возможности личного кабинета ФНС для физических лиц

С помощью ЛК физлица могут контролировать начисление и оплату налогов, передавать ФНС документы, в том числе декларировать доход, оформлять имущественные вычеты, загружать и выгружать чеки, а также отправлять обращения в техническую поддержку налоговой службы.

Узнать номер своего ИНН

ИНН физлица отражается вверху справа главной страницы профиля, виден сразу после авторизации. Чтобы получить свидетельство ИНН:

зайдите в соответствующий раздел;

- получите ключ ЭП или подключите к своему устройству носитель с ЭП;

- если используете электронную подпись в первый раз, следуйте инструкции.

Оплата налоговой задолженности

Чтобы оплатить задолженность по налогам, необходимо:

перейти в раздел «Налоги»;

- нажать «Пополнить баланс», чтобы внести на счёт необходимую сумму — это можно сделать и в том случае, если у физлица нет долгов для погашения и предстоящих выплат;

- в строке «Всего к уплате» отражена сумма, которую нужно перечислить в бюджет;

- в строке внизу поставьте галочку в знак согласия с правилами обработки персональных данных;

- если хотите внести аванс, введите сумму вручную;

оплата проходит через Gazprom Pay, необходимо ввести реквизиты карты (номер, CVV-код, срок действия) и нажать «Оплатить»;

чтобы привязать реквизиты карты для будущих платежей, в окне «Запомнить мою карту» поставьте галочку.

Получение справки о доходах

Чтобы заказать справку о доходах, необходимо:

навести курсор на раздел «Доходы и вычеты», перейти на пункт «Доходы»;

нажать на кнопку «Справки о доходах», чтобы сформировать документ.

Информация за прошлый год в личном кабинете будет доступна в полном объёме не ранее июня текущего года. Справка выдаётся по форме 2-НДФЛ за указанный период. После того как документ сформируется, его можно скачать на своё устройство.

Сведения об имуществе

Для получения сведений об имуществе, находящегося в собственности физлица в ЛК необходимо:

- перейти в раздел «Имущество»;

- в левой вкладке выбрать вид имущества для налогообложения — недвижимость, земельный участок, транспорт или перейти по вкладке «Все виды имущества»;

в правой вкладке нужно указать, какое имущество вас интересует — действующее, снятое с учёта или оба вида.

По выбранному имуществу можно сделать несколько действий, в том числе уведомить о льготном объекте или оформить льготу. Если какое-то имущество не отражается в ЛК или отражается неверно, необходимо обратиться в ФНС.

Может быть и обратная ситуация — будет отражаться тот объект, который не принадлежит физлицу. В этом случае также необходимо уведомить ФНС. Для отправки обращения онлайн слева есть специальные разделы.

Подача декларации 3-НДФЛ

Чтобы задекларировать доходы, необходимо:

перейти в раздел «Доходы и вычеты», нажать «Декларации»;

- затем нажать кнопку справа «Подать декларацию» и выбрать пункт «Заявить доход», «Получить вычет» или «Подать декларацию 3-НДФЛ»;

- в последнем случае можно выбрать формат подачи — заполнение онлайн или загрузка готовой формы;

в любом из вариантов необходимо использовать ключ электронной подписи.

Получение реквизитов ИФНС

Получить реквизиты ИФНС можно без входа в личный кабинет на сайте www.nalog.ru в специальном сервисе. Здесь необходимо:

- выбрать статус — физлицо, компания или предприниматель;

- ввести адрес;

- выбрать код ИФНС из справочника в соответствии с регионом;

- нажать «Далее».

С помощью личного кабинета это можно сделать следующим образом:

- перейдите в профиль;

- нажмите на раздел «Сведения» — «Инспекции»;

- отобразится список налоговых инспекций, которые соответствуют региону регистрации.

Справа расположена кнопка «Добавить налоговую инспекцию». При открытии можно выбрать способ добавления — по реквизитам или по адресу. В первом случае нужно будет указать код налогового органа и его ИНН. Во втором — город или населённый пункт, улицу, номер дома. В конце нажать «Найти», чтобы система обнаружила подходящую инспекцию.

Запись на прием в налоговую инспекцию

Чтобы записаться на приём, тоже можно использовать свой профиль. Для этого необходимо:

- перейти в раздел записей на приём;

- в верхней строке вверху выбрать налоговый орган, нажав на стрелочку справа — автоматически отражается тот, который соответствует указанному в профиле адресу регистрации;

выбрать цель записи из всплывающего списка;

- выбрать подходящую дату, отметить её в календаре;

- выбрать время, отметив точкой в окне;

- нажать «Записаться на приём».

Внизу отразятся все сделанные ранее записи на приём в УФНС или ФНС, но по которым ещё не истёк срок действия. Чтобы посмотреть отменённые или с завершённым сроком действия, можно зайти в раздел «История действий» в блоке профиля «Сведения».

Перечисление иных платежей, администрируемых налоговыми органами (за исключением ЕНП)

В реквизитах распоряжения о переводе денежных средств указываются следующие значения.

|

Реквизит |

Значение |

|

«ИНН», «КПП», «Плательщик» |

ИНН, КПП, информация о плательщике (нюансы – см. п. 5.1–5.3 Правил) |

|

«104» |

Значение КБК, предназначенного для перечисления иных платежей, администрируемых налоговыми органами (за исключением ЕНП), состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»). Нюансы – см. п. 5.4 Правил |

|

«105» |

Значение кода ОКТМО, состоящего из 8 знаков (цифр), все из которых одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от иного платежа, администрируемого налоговыми органами. Для банков есть особенности – см. п. 5.5 Правил |

|

«106»–»109» |

Значение ноль («0»), если иное не предусмотрено Правилами. Если отразить иное (отличное от нуля) значение, налоговые органы самостоятельно определяют принадлежность к платежу, руководствуясь НК РФ (п. 5.6 Правил) |

|

«ИНН получателя средств» и «КПП получателя средств» |

Значение ИНН и КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с БК РФ (п. 5.7 и 5.8 Правил) |

|

«Получатель» |

Сокращенное наименование органа Федерального казначейства (ФК), которому открыт счет органа ФК, и в скобках – сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с бюджетным законодательством РФ (п. 5.9 Правил). Значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с БК РФ |

|

«Код» |

Уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, все знаки которого одновременно не могут принимать значение ноль («0»). В случае отсутствия УИН в этом поле указывается значение ноль («0»). Нюансы – см. п. 5.10 Правил |

|

«Назначение платежа» |

Дополнительная информация, необходимая для идентификации назначения платежа, в том числе в случае исполнения уполномоченными, законными представителями и иными лицами в соответствии с НК РФ обязанности по внесению налоговых платежей за иное лицо (п. 5.11 Правил) |

|

«101» |

В соответствии с правилами указания информации, идентифицирующей лицо или орган, показатель статуса «01» или «13». Для банков есть особенности – см. п. 5.11 Правил |