Как рассчитать налог на имущество организаций

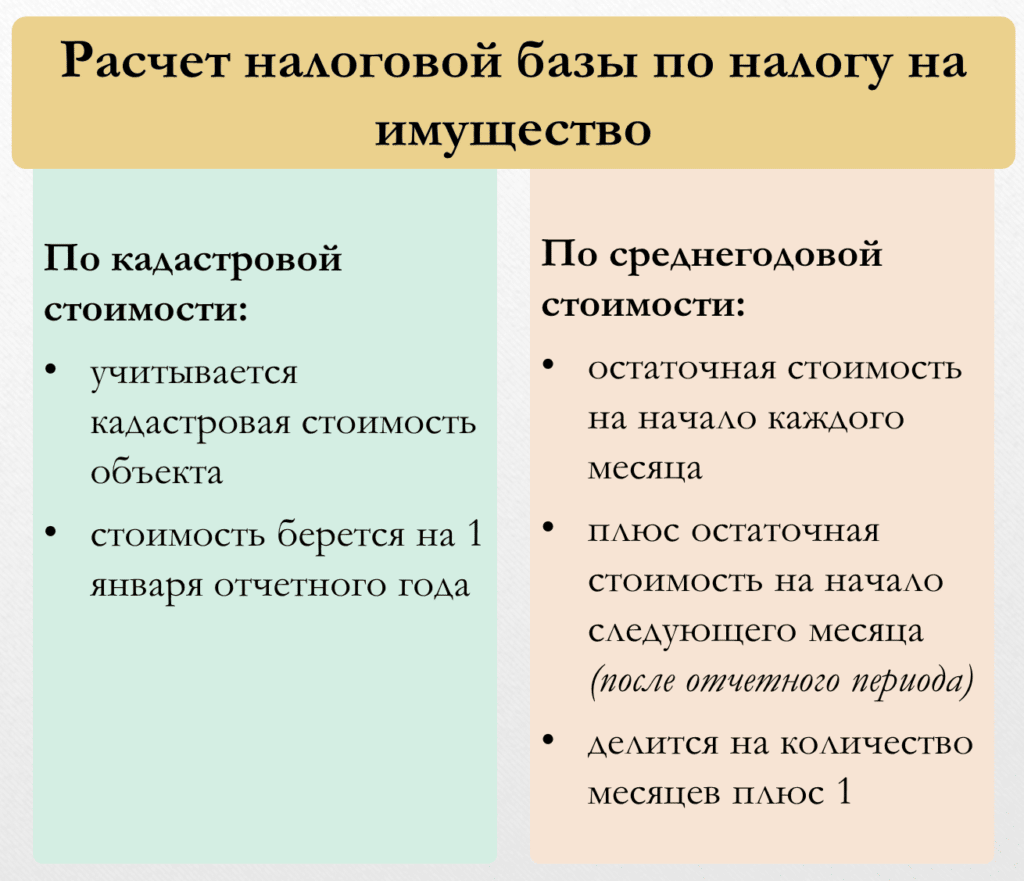

Расчет зависит от того, какая стоимость для недвижимого имущества используется.

Если используется среднегодовая стоимость, то налог рассчитывается по формуле: Среднегодовая стоимость недвижимости × ставка налога.

Исчисленный налог за год уменьшают на размер авансовых платежей, так получается сумма для уплаты.

Например, среднегодовая стоимость недвижимости равна 10 млн рублей. Ставка налога составляет 2,2%. В течение года начислены авансовые платежи в размере 100 тыс. рублей.

Налог за год: 10 млн × 2,2% = 220 тыс. рублей.

Налог к уплате: 220 тыс. минус 100 тыс. рублей = 120 тыс. рублей.

Авансовые платежи рассчитываются по специальным формулам:

- Авансовый платеж за I квартал = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля × ставка налога / 4.

- Авансовый платеж за первое полугодие = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля × ставка налога / 7.

- Авансовый платеж за девять месяцев = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля, 1 августа, 1 сентября и 1 октября × ставка налога / 10.

- Если используется кадастровая стоимость, то налог по каждому объекту недвижимости рассчитывается отдельно.

Формула для расчета налога: налог за год = кадастровая стоимость недвижимости × ставка налога.

Исчисленный налог также уменьшают на уплаченные авансовые платежи. Их рассчитывают так:

Авансовый платеж = кадастровая стоимость недвижимости × ставка налога / 4.

Кадастровая стоимость берется на 1 января того года, за который уплачивают налог. Исключение составляет 2023 год, для уплаты налога за этот год используют кадастровую стоимость на 1 января 2022.

Изменения в законодательстве

Начиная с 2024 года в России вступают в силу новые правила по налогообложению имущества организаций. Главное изменение заключается в том, что налог на имущество будет начисляться не только на здания, сооружения и оборудование, как это было ранее, но и на объекты интеллектуальной собственности. Это включает в себя патенты, авторские права, товарные знаки и другие виды интеллектуальной собственности.

По новым правилам, налог на имущество будет начисляться на организации, которые являются собственниками или пользователем имущества на праве безвозмездного срочного пользования. Ранее налог начислялся только на собственников имущества.

Также в 2024 году изменяется порядок определения налоговой базы и ставки налога. Теперь налоговая база будет определяться исходя из кадастровой стоимости имущества на 1 января каждого года. Ставка налога будет зависеть от вида и категории имущества. Введение новой системы расчета налога позволит более точно учитывать стоимость имущества и создаст более равные условия для всех организаций.

Эти изменения в законодательстве по налогообложению имущества организаций приведут к увеличению налоговых платежей для некоторых компаний, особенно тех, у которых значительная часть активов состоит из объектов интеллектуальной собственности. Однако они также могут стимулировать развитие инноваций и интеллектуального потенциала предприятий, что положительно скажется на экономике страны.

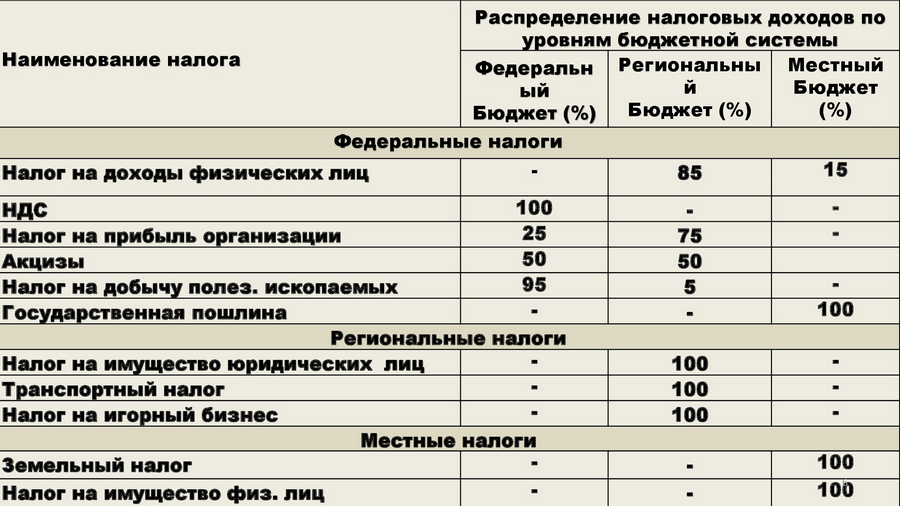

НДС

- Изменились перечни товаров, облагаемых по ставке 10%. В частности, добавлены некоторые детские товары (велосипеды и автокресла, манежи и стульчики для кормления, бутылочки и соски). Есть изменения и в отношении товаров медицинского назначения. Подробности ищите в новой редакции статьи 164 НК РФ.

- Застройщиков лишили права на освобождение от НДС при строительстве апартаментов и других помещений для временного проживания.

- Экспортеры будут подтверждать право на нулевую ставку в упрощенном порядке. Таможенная декларация и контракт в бумажном виде больше не потребуются, вместо них формируется реестр документов в электронной форме.

- Если документы для подтверждения экспорта не собраны в 180-дневный срок, налоговая база будет определяться на последнюю дату квартала, в котором истекает установленный срок.

Как отчитываться по налогу на имущество организаций

Налоговые нововведения освободили организации от квартальных отчётов. Отчитываться нужно только в конце года, предоставив декларацию по имущественному налогу до 25.03 следующего года, даже если бизнес не платит налог за недвижимость. Если не предоставить декларацию вовремя, можно получить предупреждение или штраф от 1000 рублей до 30% от суммы налога (п. 1 ст. 119 НК РФ). За кадастровые объекты отчитываться не требуется, информация о них есть у ФНС.

Отчёт нужно подавать в местное отделение ФНС, где находится недвижимость. Постановка на учёте в двух и более налоговых органах в одном регионе позволяет компании подавать декларацию по всем зданиями и помещениям в любую из своих инспекций.

Подавать декларацию можно в бумажном виде или электронно. Второй вариант обязателен, если бизнес входит в число крупнейших налогоплательщиков или создан в течение последних 4 кварталов и имеет более 100 сотрудников.

Транспортный налог 2022: кто должен платить

Расчет транспортного налога для Тойоты с двигателем мощностью 249 лошадиных сил, если собственник живет в Хабаровске и владел машиной весь 2024 год

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 Р , а для 201 лошадиной силы — уже 60 Р . На мощность машины не повлияет, а расходы вырастут.

4. При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Налоговые ставки устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или единицу транспортного средства в следующих размерах (ст. 2 Закона г. Москвы от 09.07.2008 N 33 ):

Ранее указания на конкретные платежные даты в кодексе не было. И ответ на этот вопрос нужно было искать в региональном законодательстве: властям регионов было предоставлено право самостоятельно определять предельный платежный срок по транспортному налогу и авансам. Однако срок оплаты налога по итогам года не мог быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Подавать какую-либо отчетность по транспортному налогу физлица также не обязаны – декларации они не заполняют, в отличие от организаций. Сумма налога уплачивается за пользование ТС на протяжении прошедшего года (То есть за 2022г. налог будет перечислен в бюджет региона только в 2022г.).

Сегодня мы рассмотрим транспортный налог для Москвы. Проанализируем налоговые ставки по уплате транспортного налога и узнаем, какие существуют сроки по уплате налога. Также мы рассмотрим типичные ошибки при уплате транспортного налога и ответим на самые распространенные вопросы.

Физлица платят налог раз в год (в кассе банка, в терминале, в онлайн-банке, на Госуслугах или на сайте ФНС). Срок зафиксирован в НК РФ — до 1-го декабря. Разрешена уплата частями. В случае опоздания с уплатой полной суммы пени начисляют только на сумму недоимки.

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

2. Введен единый общероссийский срок уплаты налога для всех юридических лиц. С 01.01.2022 года все плательщики транспортного сбора обязаны уплачивать налог не позднее 1 марта года, следующего за отчетным. То есть, за 2024 год крайний срок — понедельник 01.03.2022 года.

Как ФНС проверит правильность исчислений компании. Все сведения о собственниках и периодах пользования ТС аккумулируются в ГИБДД. По итогам календарного года ведомство передает необходимую информацию в ФНС. На основании данных ГИБДД, налоговая проверит, верно ли компания рассчитала налог.

Компании-плательщики налога

Налог обязаны вносить некоммерческие и коммерческие организации из РФ, а также иностранные юридические лица, даже если у них нет представительства в стране (). Индивидуальные предприниматели облагаются своим налогом — на имущество физлиц.

Если на балансе у бизнеса присутствует исключительно движимое имущество или юрлицо работает по спецрежиму, налог на имущество по кадастровой стоимости платить не нужно.

Юрлица на УСН платят налог на недвижимость по его средней стоимости за год. Среднегодовую цену юридические лица рассчитывают самостоятельно за 12 месяцев или иной отчётный период. Исключения из этого правила определяет региональное законодательство. Например, управляющие органы Москвы составили перечень «кадастровых» объектов — налог по ним в 2023 году рассчитают по кадастровой цене. Подобные каталоги публикуются с 2014 года.

Что является базой по налогу

Определение налоговой базы зависит от того, по какой стоимости она считается. В общем случае берется среднегодовая стоимость (пункт 1 статьи 375 НК РФ). Но есть объекты, и об этом мы упоминали выше, налоговая база по налогу на имущество для которых – их кадастровая стоимость.

Кадастровая стоимость

В случае с оценкой по кадастровой стоимости на первый взгляд все просто. Нужно посетить сайт региональной администрации и найти на нем перечень объектов, для которых базой является кадастровая стоимость. Правительства некоторых регионов, например, Москвы, представляют такую информацию в виде сервисов.

При определении налоговой базы нужно учесть следующее:

- Налог для каждого объекта считается отдельно.

- В качестве базы нужно взять кадастровую стоимость на 1 января отчетного года.

- Кадастровая стоимость может быть определена для здания целиком, тогда как организация имеет в собственности только его часть (отдельные помещения). Налоговую базу по налогу на имущество организаций в таком случае считают пропорционально доле собственного имущества в общей площади здания. Допустим, площадь здания – 1 000 кв. метров, его кадастровая стоимость – 150 млн рублей. Организация владеет помещением площадью 100 кв. метров. База по налогу на имущество за это помещение будет равна 15 млн рублей (100 / 1 000 * 150 млн).

- Кадастровая стоимость для объекта на конец года может быть так и не установлена. При этом он должен облагаться налогом на имущество организаций по кадастровой стоимости согласно региональному перечню. Ранее Минфин пояснял, что в таком случае считать базу по среднегодовой стоимости нельзя, а налог платить не нужно вовсе (письмо от 28 декабря 2018 03-05-05-01/95999). Теперь же правило новое – считать налог следует по среднегодовой стоимости.

Среднегодовая стоимость

Среднегодовую стоимость имущества организации нужно рассчитать самостоятельно по правилам пункта 4 статьи 376 НК РФ. Алгоритм такой:

- Считается остаточная стоимость объекта на 1 число каждого месяца отчетного года по формуле: первоначальная стоимость минус амортизация.

- По той же формуле считается остаточная стоимость на 31 декабря отчетного года.

- Все эти 13 показателей складываются.

- Сумма делится на 13.

Итоговое значение и будет налоговой базой за год.

Авансы по налогу с объектов, база которых считается по среднегодовой стоимости, определяются по формуле: средняя стоимость имущества за отчетный период * ставка / 4

Средняя стоимость имущества за период определяется по правилам пункта 4 статьи 376 НК РФ:

(Ост на 1 число каждого месяца отчетного периода + Ост на 1 число месяца, следующего за отчетным периодом) / (Количество месяцев в периоде + 1),

где Ост – остаточная стоимость.

Например, остаточная стоимость имущества за 1 квартал определяется так: (Ост на 1 января + Ост на 1 февраля + Ост на 1 марта + Ост на 1 апреля) / 4.

Какие изменения ждут налогоплательщиков в 2024 году?

В 2024 году налогоплательщики могут столкнуться с некоторыми изменениями в налогообложении имущества организаций. Новые правила коснутся различных видов имущества и могут повлиять на сумму налога, который придется уплачивать.

Одно из основных изменений, которое вступит в силу с 1 января 2024 года, это расширение перечня имущества, попадающего под налогообложение. Теперь к уже существующим видам имущества будут добавлены такие объекты, как интеллектуальная собственность и коммерческая недвижимость. Это означает, что организации, владеющие этими видами имущества, будут обязаны уплачивать налог на их стоимость.

Кроме того, изменится порядок определения налогооблагаемой базы. Вместо текущего метода оценки стоимости имущества налоговые органы будут использовать отчеты о финансовых результатах организаций. Такой подход позволит более точно определить стоимость имущества и избежать предполагаемых злоупотреблений.

Для упрощения процедуры уплаты налога будет введена электронная система подачи деклараций. В новой системе налогоплательщики смогут заполнить и отправить декларацию онлайн, что значительно упростит процесс и сократит время, затраченное на составление и сдачу бумажной декларации.

Для осуществления контроля за исполнением налоговых обязательств введутся новые механизмы и технологии, такие как анализ «больших данных» и контроль через сеть за предоставлением отчетности. Это позволит налоговым органам более эффективно выявлять случаи налоговых нарушений и сократить возможность недобросовестных действий со стороны налогоплательщиков.

Штрафы за несвоевременную подачу декларации или уплату налога

Штраф за несвоевременную сдачу декларации составит 5% от суммы налога с учетом штрафов за просрочку внесения платежа. При этом штраф не может быть больше 30% от суммы налога и меньше 1 тыс. рублей. Такой штраф взыщут, даже если организация должна была подать нулевую декларацию.

Если опоздать с уплатой налога, ФНС начислит пени на сумму задолженности. Рассчитать их размер можно по формуле: пени за просрочку уплаты налога (авансового платежа) = сумма, не уплаченная в бюджет × количество календарных дней просрочки × 1/300 × ставка рефинансирования ЦБ РФ.

Если опоздать с уплатой налога на 30 и более дней, пени начислят в повышенном размере: 1/150 ставки рефинансирования за каждый день.

Однако до 31 декабря 2023 года коэффициент рассчитывают только с коэффициентом 1/300 независимо от сроков просрочки уплаты налога.

Как рассчитать налог на имущество организаций в 2023 году: пошаговая инструкция

Налог на имущество юрлиц рассчитывают сами компании, поэтому важно понимать основные нюансы расчета

Налоговая база

Налоговой базой считается стоимость недвижимого имущества, а вот с ее расчетом есть нюансы. Чтобы рассчитать налог на имущество юридического лица, все объекты делят на две категории:

- которые учитываются по среднегодовой стоимости,

- которые учитываются по кадастровой стоимости.

Объекты, относящиеся ко второй категории (кадастр), определяются каждым регионом ежегодно. Если недвижимость не окажется в списке, значит, автоматически она переходит в первую категорию.

Если у компании несколько объектов недвижимости, то налоговую базу надо рассчитывать отдельно для каждого.

Расчет по кадастровой стоимости

В данном случае организация должна применять в качестве базы кадастровую стоимость – ее можно посмотреть в ЕГРН.

Если недвижимость на 100% принадлежит компании, то и налоговая база равна полной кадастровой стоимости. Но бывает, когда недвижимость лишь частично принадлежит компании. Например, она выкупила несколько помещений в офисном центре. Соответственно, нужно считать долю этих помещений в общей площади здания. И с учетом этого рассчитывать налоговую базу.

Пример: фирме принадлежат помещения на 200 квадратных метров, а все здание имеет площадь 2000 квадратов. При этом кадастровая стоимость равна 20 миллионам рублей.

В этом случае налоговая база считается так:

Налоговая база = 20 000 000 * 200 / 2 000 = 2 000 000 рублей

Расчет по кадастровой стоимости – не самый приятный вариант для юрлица, так как власти ее могут пересчитывать периодически в сторону повышения, а стоимость не учитывает износ.

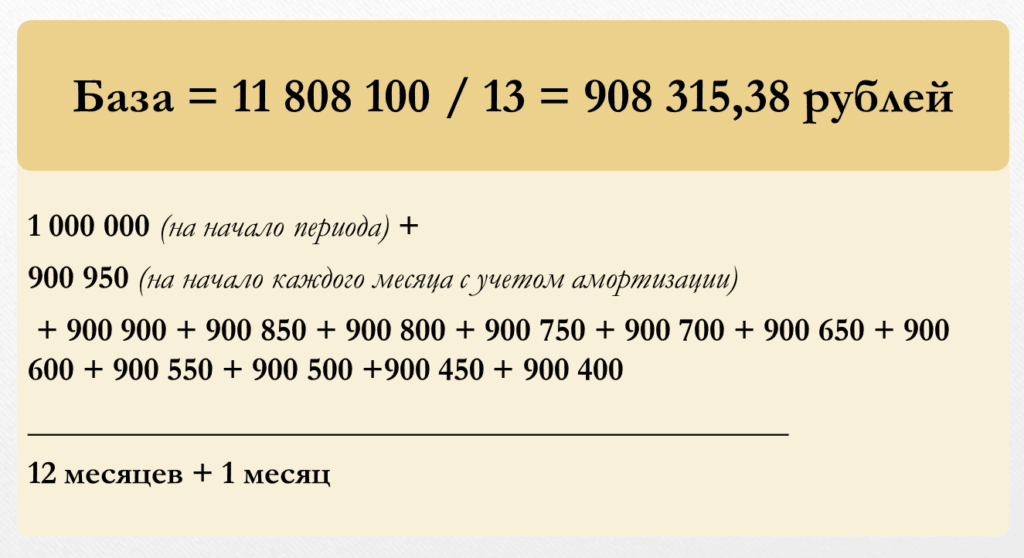

Расчет по среднегодовой стоимости

Любая недвижимость ежемесячно немного теряет в цене, что учитывает амортизация. Для расчета налога нужно знать, сколько стоил объект на начало расчетного периода и размер этой самой амортизации.

Формула такая: нужно сложить стоимость здания за каждый месяц календарного года – от 1 января до 31 декабря. Получится 13 слагаемых (первоначальная сумма + 12 месяцев амортизации). А после эту сумму поделить на 13 – это и будет налоговая база.

Например, здание стоит 1 миллион рублей. Ежемесячная амортизация составляет 50 тысяч. Таким образом, налоговая база равна:

Здесь среднегодовая стоимость рассчитывается по данным бухучета компании, а благодаря учету износа фирма не платит лишних налогов.

Ставка налога на имущество организаций на 2023 год

Налоговые ставки каждый регион устанавливает на свое усмотрение. Главное, что они не могут превышать пороговых значений:

- если база рассчитывается по среднегодовой стоимости – максимум 2,2%;

- если база учитывает кадастровую стоимость – максимум 2%.

Как правило, регионы устанавливают максимально возможную ставку, потому что это один из источников доходов. Хотя для некоторых категорий объектов при этом могут предоставляться льготы. Все это регулируется .

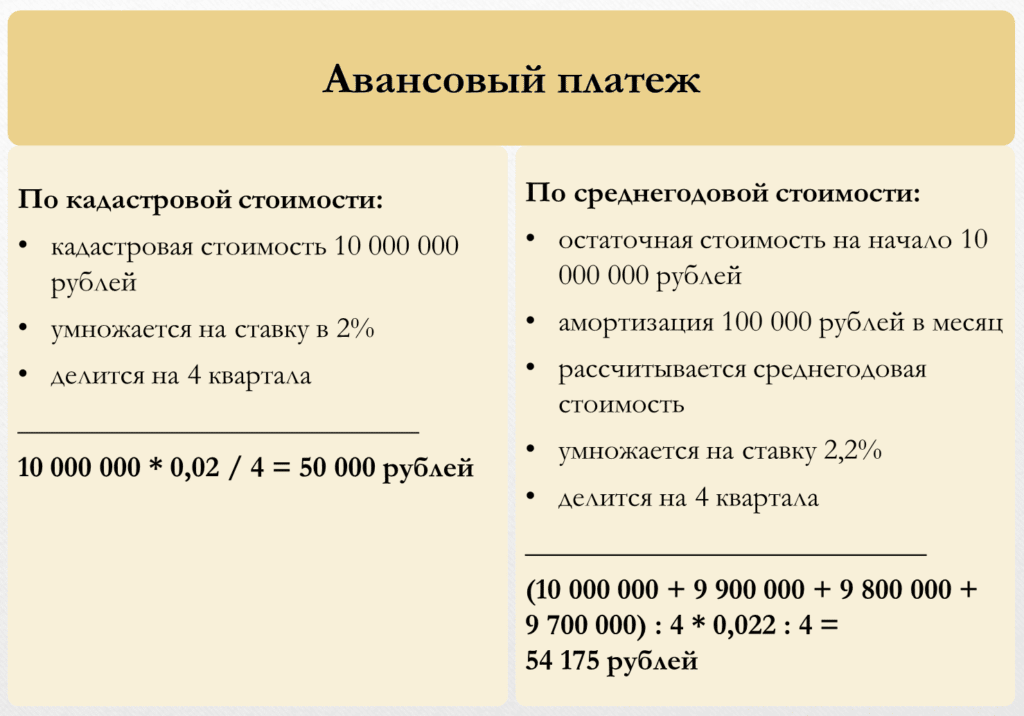

Формула и примеры расчета налога и авансовых платежей

Формула расчета самого налога проста – нужно всего лишь перемножить налоговую базу и ставку:

Пример: при налоговой базе в 50 миллионов рублей и ставке 2% налог будет равен:

Налог = 50 000 000 * 0,02 = 1 000 000 рублей

Но мы уже говорили, что почти всегда у организаций есть авансовые платежи. Для них сумма рассчитывается в зависимости от того, как считается база. Если по кадастровой стоимости, то нужно годовой налог поделить на 4 равных платежа. И тогда узнаем размер авансового платежа за квартал.

Пример: допустим объект стоит 10 миллионов рублей, а ставка в регионе – 2%.

Тогда квартальный платеж равен:

Авансовый платеж = 10 000 000 * 0,02 / 4 = 50 000 рублей

Если же налоговая база считается по среднегодовой стоимости, то также складываем цену здания с учетом амортизации и делим на количество месяцев (4, 7 или 10 – если надо считать за квартал, полугодие и 9 месяцев).

Пример: объект стоит 10 миллионов рублей, и каждый месяц с него списывается амортизация на 100 тысяч рублей. Надо посчитать авансовый платеж за квартал.

Расчет будет такой:

Налоговая база = (10 000 000 + 9 900 000 + 9 800 000 + 9 700 000) / 4 = 9 850 000 рублей

Это был расчет налоговой базы, дальше ее нужно умножить на ставку. Например, она равна 2,2%, тогда авансовый платеж за квартал составит:

Авансовый платеж = 9 850 000 * 0,022 / 4 = 54 175 рублей

Что такое налог на имущество организаций

Налогом на имущество российских компаний облагается недвижимое имущество, которые учитывается на балансе в качестве объектов основных средств. Это может быть нежилое здание, жилой комплекс, гараж, машино-место и многое другое. Перечень имущества регламентирует ст. 374 Налогового кодекса РФ.

Налог уплачивается также в отношении имущества, которое компания передала другим лицам во временное пользование или распоряжение, а также в доверительное управление.

Этот тип налога — региональный. С 2019 года он стал налогом на недвижимость, поскольку движимое имущество этим налогом больше не облагалось. Тем не менее сведения о движимом имуществе, которое учтено на балансе организации как основное средство, включают в налоговую декларацию.

Порядок и сроки уплаты налога

Согласно п. 3 и 6 ст. 383 Налогового кодекса РФ, налог на имущество и авансовые платежи организация уплачивает по месту нахождения недвижимости.

|

Где находится имущество |

Куда уплачивают налог |

|

Имущество находится по адресу организации |

В отделение ФНС, в котором организация стоит на учете |

|

Имущество находится по адресу обособленного подразделения с отдельным балансом |

В отделение ФНС, в котором обособленное подразделение стоит на учете |

|

Недвижимое имущество находится не по адресу организации и не по адресу обособленного подразделения |

В отделение ФНС, которое обслуживает регион, где находится имущество |

С каких объектов платят налог на имущество

Налогом на имущество ЮЛ облагается только недвижимость. Прочие активы, включая отнесенные к основным средствам, под налогообложение не попадают. Такое правило действует с 2019 года. Поэтому налог на имущество организаций правильнее было бы называть налогом на недвижимость.

Однако нельзя исключить, что в будущем движимое имущество снова станет объектом обложения этим налогом. Такая идея рассматривается в рамках проработки Минфином направлений налоговой политики на ближайшие годы. Одновременно с этим в министерстве прорабатывают возможность снизить максимальную ставку.

Плательщиками налога являются:

- Российские юридические лица, имеющие собственные объекты недвижимости, которые были приобретены не для перепродажи, а для использования в деятельности. То есть организации, которые имеют на балансе основные средства в виде недвижимого имущества.

- Иностранные компании, владеющие облагаемой налогом недвижимостью, вне зависимости от того, имеют ли они на территории РФ постоянное представительство или нет.

Необходимость уплаты налога на имущество ЮЛ зависит от применяемого налогового режима. На ОСНО его платят все, исключая льготников. Организации на спецрежимах (УСН, ЕСХН) в общем случае плательщиками налога на недвижимость не являются. Но из этого правила есть весьма значимые исключения, которые приводят к том, что многие организации на спецрежимах этот налог все же платят (см. Таблицу 1).

| Налоговый режим | Какие объекты облагаются налогом |

|---|---|

| Общий (пункт 1 статьи 374 НК РФ) | Объекты недвижимости – основные средства, вне зависимости от их использования. В том числе объекты, переданные во временное владение, пользование, распоряжение, доверительное управление, а также внесенные в совместную деятельность по договорам простого/инвестиционного товарищества, полученные по концессионному соглашению |

| УСН (пункт 2 статьи 346.11 НК РФ) | Объекты недвижимости, налоговая база по которым определяется как их кадастровая стоимость с учетом статьи 378.2 НК РФ. Это могут быть административные, торговые и деловые центры, нежилые помещения под офисы, торговлю, общепит и другие. Какие именно объекты указанных типов облагаются по кадастровой стоимости, решает региональное правительство (составляется перечень на начало года) |

| ЕСХН (пункт 3 статьи 346.1 НК РФ) | Объекты недвижимости, которые не используются при производстве сельхозпродукции, ее первичной и последующей переработке и реализации. То есть административные здания и прочие вспомогательные объекты налогом облагаются |

Обратите внимание! Арендованные объекты и имущество, переданное в лизинг, подлежат обложению налогом у арендодателя. Это правило заработало в 2022 году, но распространяется оно в том числе и на договоры, заключенные ранее

Какие объекты налогом не облагаются

Не нужно платить налог на недвижимость с земельных участков, объектов природы, памятников культурного наследия, судов, ядерных установок, космических и некоторых иных объектов, полный перечень которых приведен в пункте 4 статьи 374 НК РФ.

Предусмотрены также льготы по налогу на имущество организаций в виде освобождения от налогообложения объектов недвижимости, принадлежащих религиозным организациям, объединениям инвалидов, некоторые объекты фармацевтических компаний, недвижимость протезно-ортопедических предприятий, государственных научных центров, коллегий адвокатов и некоторые другие объекты. Такие преференции предоставлены в качестве федеральных льгот (статья 381 НК РФ). Они распространяются, как правило, на объекты, которые льготники используют в своей деятельности.

Если объект уничтожен

Не облагается налогом также уничтоженное либо погибшее имущество. С начала 2022 года в его отношении применяется новое правило. Согласно положению пункта 4 статьи 382 НК РФ, налогообложение такого объекта прекращается с 1 числа того месяца, в котором он прекратил существовать.

Налоговой нужно сообщить о гибели / уничтожении объекта, подав заявление из приказа ФНС от 16.07.2021 № ЕД-7-21/668@. Подтверждающие документы можно не прилагать – ИФНС запросит их в компетентных органах самостоятельно. Однако налогоплательщик по своему желанию может их приложить.

Отчетность по уплате налогов

Организации сдают декларацию до 30 марта года, следующего за истекшим.

Организации не должны отчитываться по недвижимости с кадастровой стоимостью. Налоговая имеет необходимые данные. Однако компания должна сама рассчитать налог и уплатить его. До 30 марта 2023 году компании впервые сдают декларацию без имущества, которое облагается налогом по кадастровой стоимости.

Если последний срок сдачи отчетности выпадает на выходные или праздники, сдать отчетность необходимо в ближайший рабочий день до наступления нерабочих дней.

Так, авансовые платежи в 2023 году вносятся до 28 апреля, 28 июля и 30 октября.

Отчетность подают все компании, даже если у них нет налога для уплаты, например если их имущество попадает под льготу.

Если же в течение года компания не имела имущества в собственности, которое облагалось налогом по среднегодовой стоимости, декларацию подавать не нужно.

Обычно декларацию подают в ФНС по месту нахождения недвижимости. Однако налогоплательщики могут подать единую декларацию в одно отделение ФНС по всем недвижимым объектам на территориях разных отделений налоговой, если:

- недвижимость находится в одном субъекте;

- налог с недвижимости уплачивают по среднегодовой стоимости;

- регион не разработал особые нормативы для уплаты налога;

- организация стоит на учете в нескольких отделениях ФНС по месту нахождения недвижимости и до 1 марта уведомила ФНС о том, что подаст единую декларацию.

Все перечисленные условия должны соблюдаться одновременно.

Такое уведомление налоговая рассмотрит в течение 30 рабочих дней с момента ее подачи.

Компания может выбрать любое отделение ФНС из числа тех, в которых стоит на учете по месту нахождения недвижимости.

Декларацию можно подать в бумажном или электронном виде.

Только электронную отчетность подают следующие организации:

- Крупные налогоплательщики.

- Вновь созданные организации, например в результате слияния, со штатом более 100 человек.

- Организации со среднесписочной численностью более 100 человек за истекший год.

Если компания сдала бумажную отчетность вместо электронной, она может получить штраф 200 рублей.

А что по поводу движимого имущества организаций

Если оно состоит на балансе, на него тоже нужно платить налог. За тем исключением, что региональные власти освобождают от такой дани в силу принятого ими закона (содержание поправок в ст.381.1 НК РФ). Ставка по налогу на имущество движимое не превышает 1,1%, а в Московской области уже сведена к 0%. Ожидается поднятие ставки до 2,2% к 2019 году.

Любые изменения в законодательстве в 2024 году относятся только к тому имуществу, которое поставлено на баланс не ранее 01.01.2013.

Правда, есть исключения: если имущество было передано с баланса связанной каким-то образом с нынешней организации.

Какое же имущество относится к движимому? Прежде всего это:

- Средства передвижения – авто-, мото- и другая техника;

- Деньги и ценные бумаги;

- Музейные экспонаты;

- Паи в бизнесе;

- Линии связи и другие средства.

Как понять, что имущество относится к движимому? Применить критерий оценки: если его легко переместить, не разрушив и не изменив его назначения, значит, оно относится к такой группе.

Ситуации, когда возможно освобождение от уплаты налога

В определенных случаях организации могут быть освобождены от уплаты налога на имущество. Ниже приведены основные ситуации, когда возможно освобождение от уплаты налога:

| Ситуация | Условия освобождения |

|---|---|

| Имущество, используемое для образовательной деятельности | Организации, осуществляющие образовательную деятельность и использующие имущество непосредственно для этой деятельности, могут быть освобождены от уплаты налога на это имущество. |

| Имущество, используемое для научной деятельности | Организации, осуществляющие научную деятельность и использующие имущество непосредственно для этой деятельности, могут быть освобождены от уплаты налога на это имущество. |

| Имущество, используемое для производственных целей | Организации, использующие имущество непосредственно для производственных целей, могут быть освобождены от уплаты налога, если они являются резидентами особых экономических зон или индустриальных парков. |

| Имущество, находящееся в государственной или муниципальной собственности | Имущество, находящееся в государственной или муниципальной собственности, не облагается налогом на имущество организаций. |

Освобождение от уплаты налога на имущество должно быть подтверждено соответствующими документами и соблюдением установленных законодательством условий.

Когда и как платить налог

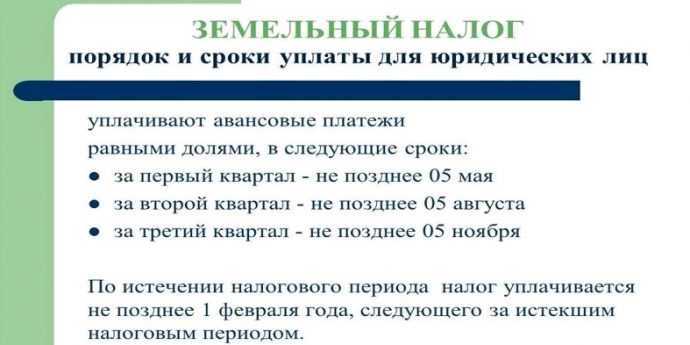

В течение года организация должна рассчитывать и перечислять авансовые платежи. Отчетные периоды зависят от того, по какой стоимости его считают налог на имущество:

- если по среднегодовой, то отчетными периодами считаются 1 квартал, полугодие и 9 месяцев;

- если по кадастровой, то отчетным периодом признается каждый квартал.

Таким образом, платить авансы в любом случае нужно по окончании каждого квартала. Правда, субъекты РФ имеют право не устанавливать отчетные периоды, но пока им никто не воспользовался.

По окончании налогового периода – года – сумма налога пересчитывается и доплачивается.

Важно: с 2023 года изменится порядок перечисления многих налогов и иных платежей. Вводится единый налоговый счет, через который необходимо их перечислять

Налогоплательщики должны сдавать декларации и другие отчеты до 25-го числа включительно. Платить большинство платежей нужно до 28 числа.

Сроки уплаты налога на имущество организаций в 2023 году приведены в Таблице 2.

Таблица 2. Сроки перечисления платежей по налогу на недвижимость

| Период | Срок уплаты налога на имущество организаций | Крайние даты в 2023 году |

|---|---|---|

| Весь 2022 год | Не позднее 28 феарвля следующего года | 28.02.2023 |

| 1 квартал 2023 | Не позднее 28 числа первого месяца квартала, следующего за отчетным периодом | 28.04.2023 |

| Полугодие / 2 квартал 2022 | 28.07.2023 | |

| 9 месяцев / 3 квартал 2022 | 30.10.2023 | |

| Весь 2023 год | Не позднее 28 февраля следующего года | 28.02.2024 |

И несколько слов об отчетности. Организация подает декларацию 1 раз в год – теперь до 25 марта следующего года включительно. Подавать ее должны в том числе и лица, попадающие под льготы по налогу на имущество организаций (у которых есть объекты, но налог с них платить не нужно).

Выводы

В 2024 году слегка изменились правила начисления налога на имущество организаций, в том числе – изменилась форма налоговой декларации. Существуют случаи освобождения от уплаты налога полностью или частично, решение об этом принимают региональные власти на основании федеральных льгот.

Прочтите также: Самый прибыльный малый бизнес: статистика по России

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.