Решение по акту проверки

На основе всех имеющихся материалов налоговой проверки (акта камеральной проверки, письменных возражений организации на акт, документов, истребованных у организации или ее контрагентов) инспекция принимает окончательное решение по итогам камеральной проверки и оформляет его (п. 1 ст. 101 НК РФ). Подробнее о сроках, порядке и правилах оформления решения по итогам камеральной налоговой проверки см. Как принимается решение по результатам налоговой проверки.

В наглядной форме этапы проведения камеральной проверки, порядок оформления ее результатов, схема документооборота и варианты действий проверяющих в различных ситуациях представлены в письме ФНС России от 15 декабря 2011 г. № АС-4-2/21396, которое направлено во все налоговые инспекции.

Отсутствие нарушений

Если по итогам камеральной проверки инспекция придет к выводу, что организация не допустила нарушений налогового законодательства, тогда результаты проверки останутся неоформленными. Налоговое законодательство не обязывает инспекцию составлять в этом случае какой-либо документ (ст. 88, 100 НК РФ). Уведомлять организацию о завершении камеральной проверки при отсутствии нарушений инспекция также не обязана. Налоговый кодекс РФ не содержит такого требования (ст. 88, 100 НК РФ, письмо УФНС России по г. Москве от 21 мая 2009 г. № 20-14/4/051403). Из этого правила есть только одно исключение. Если предметом камеральной проверки является декларация по НДС с применением заявительного порядка возмещения налога, то инспекция обязана письменно уведомить организацию об окончании камеральной проверки и об отсутствии выявленных нарушений законодательства. Направить такое уведомление, составленное в произвольной форме, инспекция обязана в течение семи рабочих дней после окончания камеральной проверки. Это следует из пункта 12 статьи 176.1 Налогового кодекса РФ.

Совет: есть способ, позволяющий получать из инспекции письменные уведомления об окончании камеральных проверок деклараций и отсутствии налоговых правонарушений в отношении любых налогов.

Для этого в произвольной письменной форме обратитесь в инспекцию с просьбой проинформировать вас о результатах камеральной налоговой проверки с целью выяснить, правильно ли вы применяете налоговое законодательство. Такая возможность предусмотрена в подпункте 1 пункта 1 статьи 21 Налогового кодекса РФ. Инспекция обязана отреагировать на такое обращение организации и дать конкретный ответ на поставленный вопрос в четкой и понятной форме (подп. 4 п. 1 ст. 32 НК РФ, п. 4.3.2.4 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

То, что положения статьи 88 Налогового кодекса РФ не обязывают инспекцию информировать организацию о результатах камеральной проверки в случае отсутствия нарушений, не исключает право организации на получение такой информации по письменному запросу. Арбитражная практика подтверждает правомерность этого вывода (см., например, определение ВАС РФ от 5 июня 2009 г. № ВАС-6946/09, постановление ФАС Поволжского округа от 18 февраля 2009 г. № А55-10190/2008).

Таким образом, несмотря на то что положения статьи 88 Налогового кодекса РФ не обязывают инспекцию информировать организацию о результатах камеральной проверки в случае отсутствия нарушений, у организации есть возможность получить такую информацию по письменному запросу. Арбитражная практика подтверждает правомерность этого вывода (см., например, определение ВАС РФ от 5 июня 2009 г. № ВАС-6946/09, постановление ФАС Поволжского округа от 18 февраля 2009 г. № А55-10190/2008).

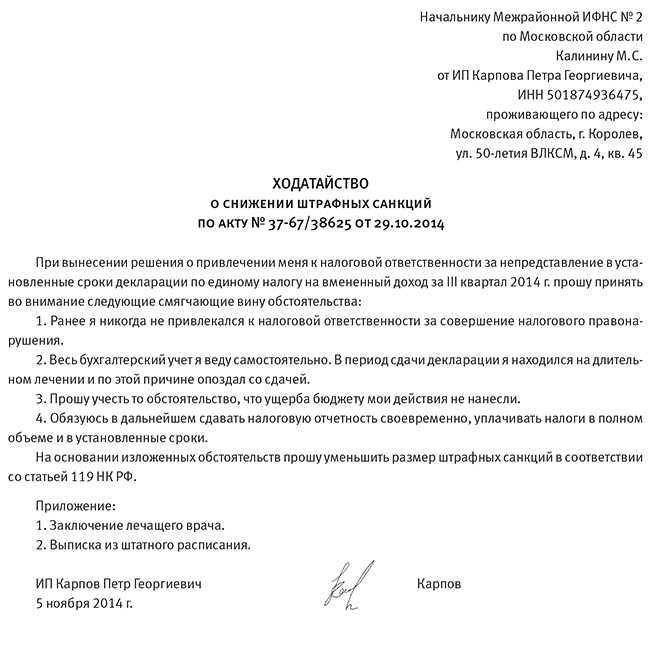

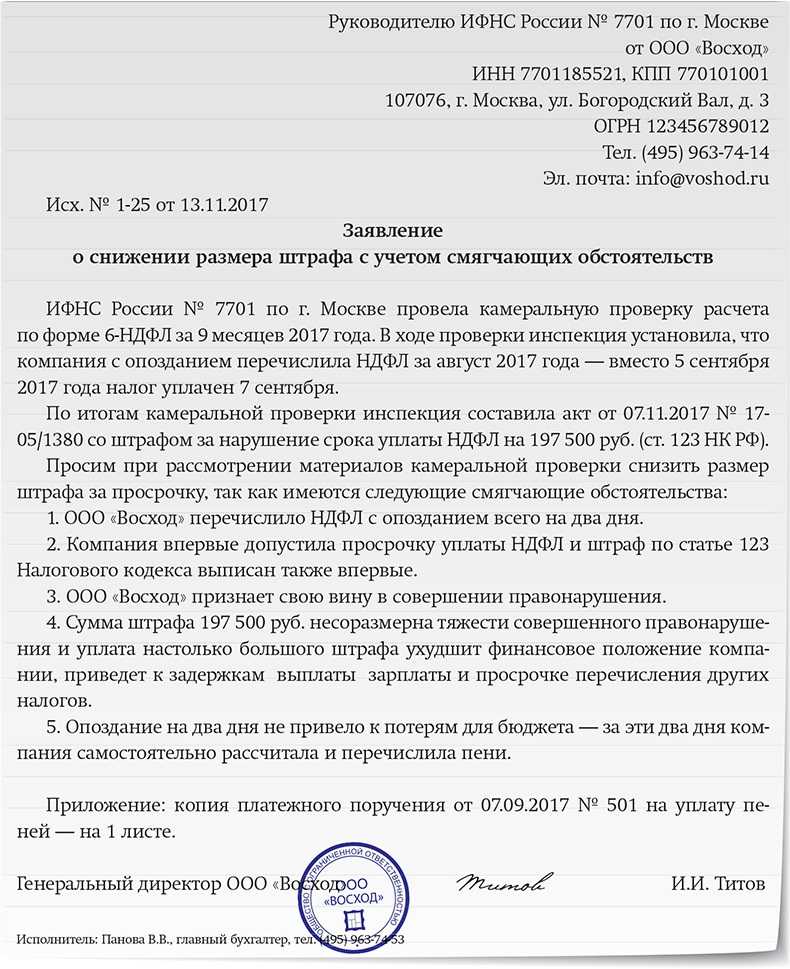

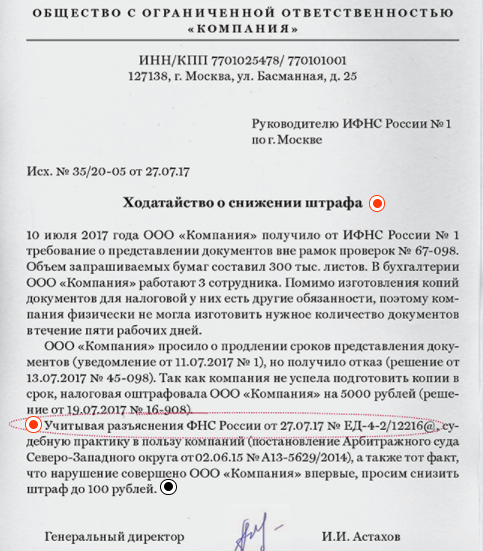

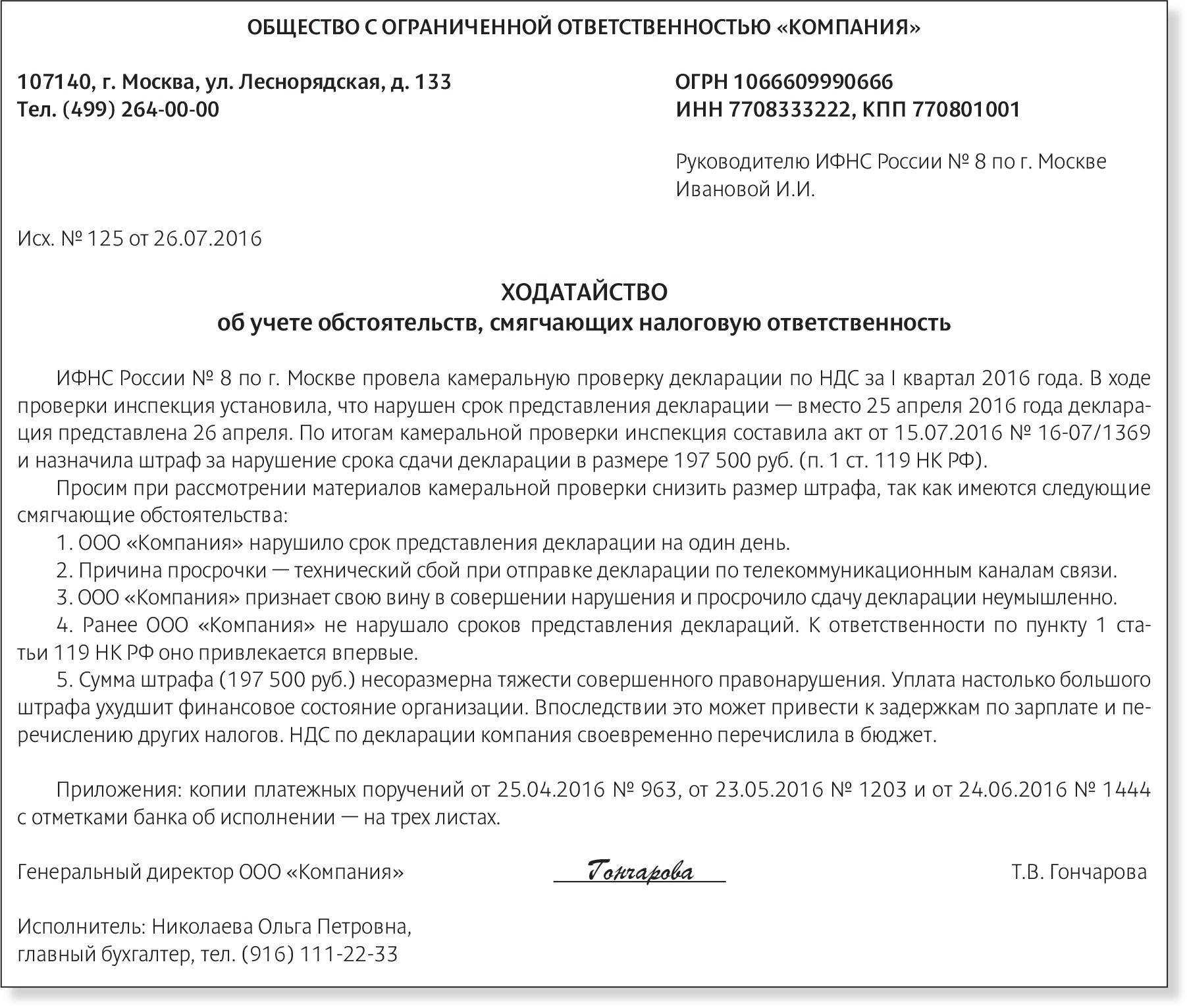

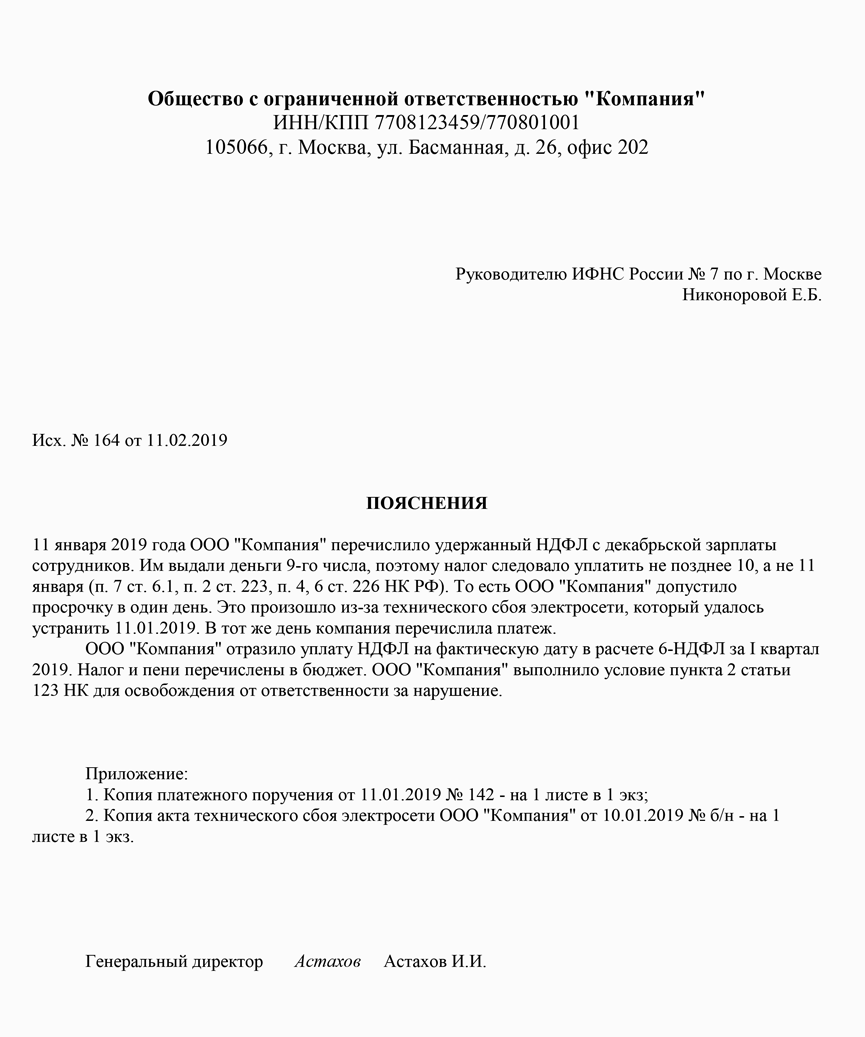

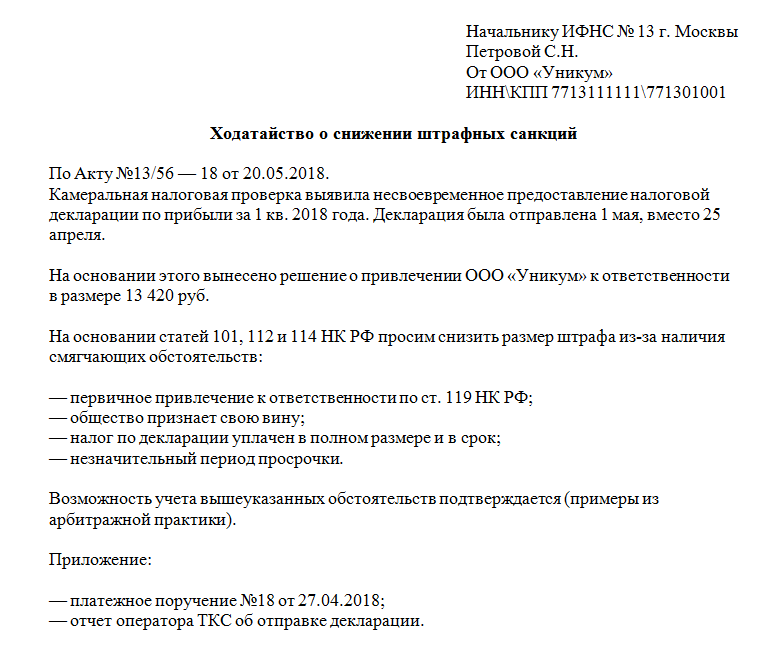

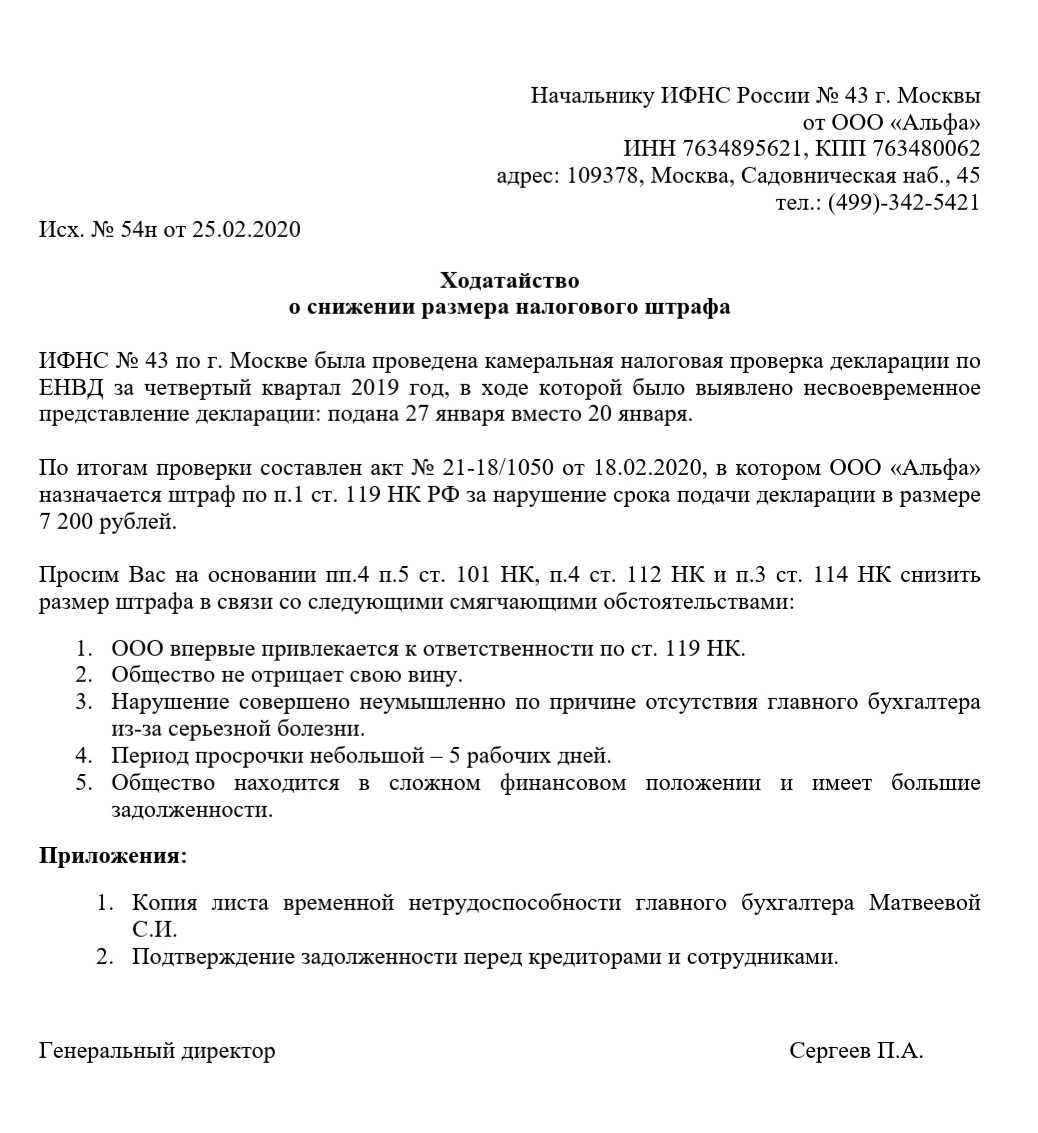

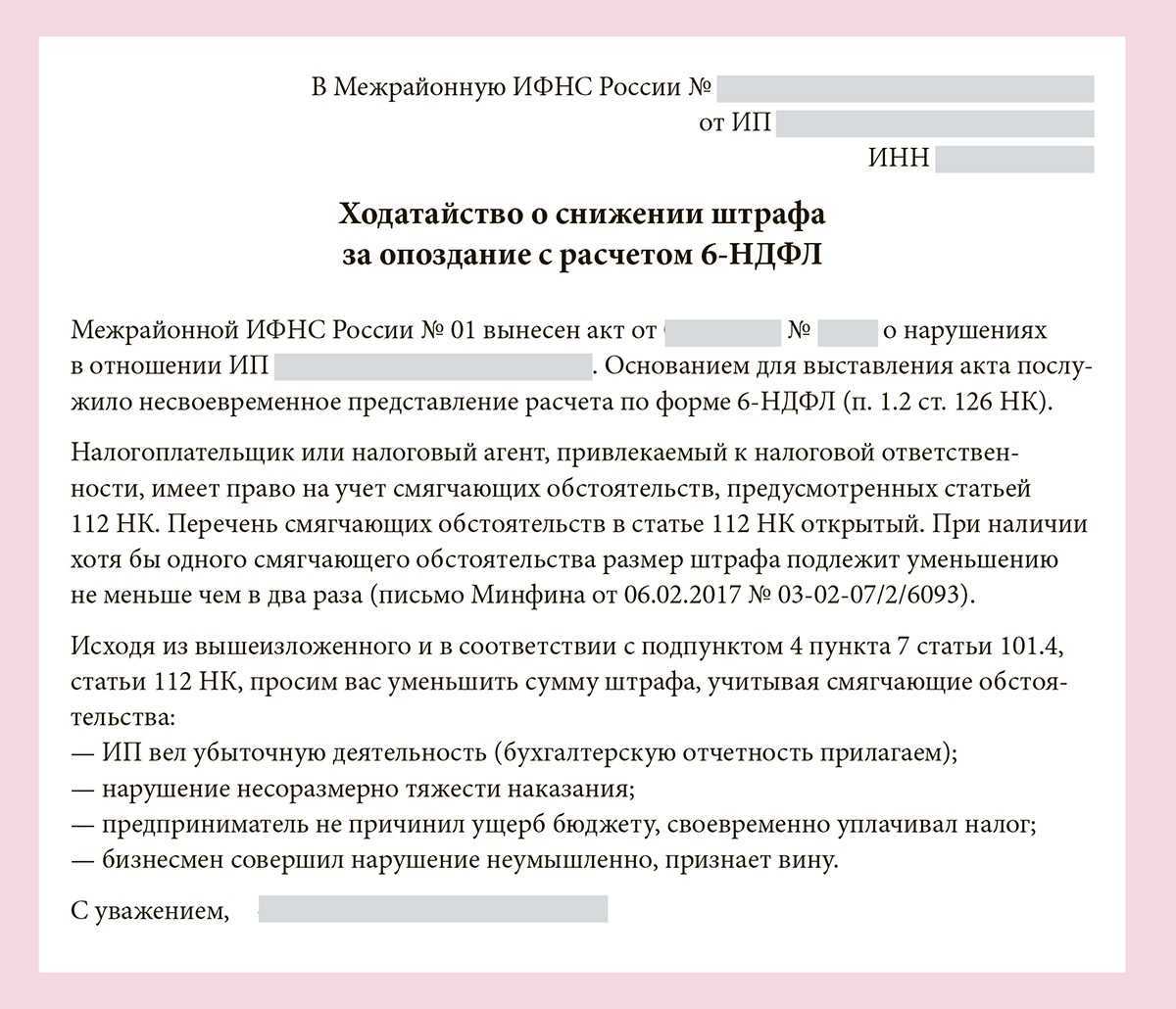

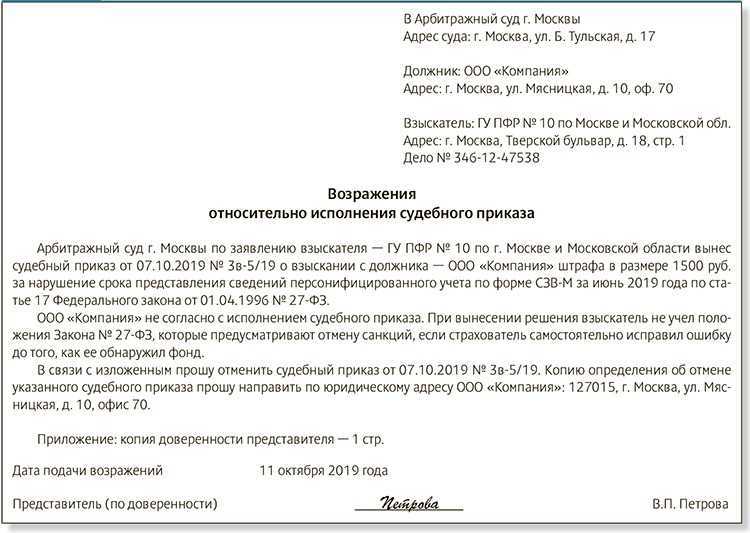

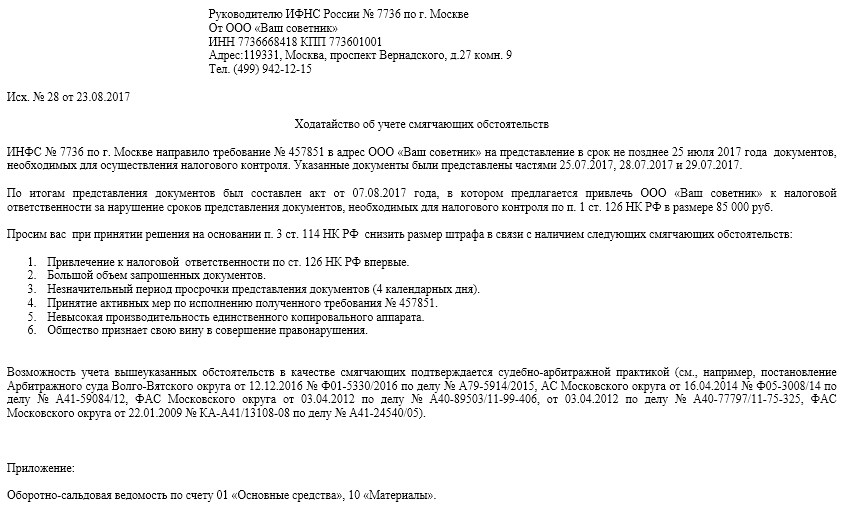

Возражения на акт налоговой проверки.

В соответствии со ст. 171 НК РФ, налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 Кодекса.

В соответствии со ст. 252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Не смотря на то, что обнаруженные налоговым органом недостатки оформленных документов в большинстве не соответствуют действительности и опровергаются имеющимися у налогоплательщика представленными к проверке документами, такие нарушения ни в раздельности, ни в совокупности не влекут предусмотренной ст. 122 Налогового кодекса РФ ответственности налогоплательщика и не являются основанием для признания налогов неуплаченными.

Также, позиция налогового органа противоречит Постановлению Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», согласно которому, факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом

Налогоплательщик проявил должную осмотрительность при заключении сделок как с контрагентами, запросив необходимый перечень документов, подтверждающих правоспособность указанных контрагентов.

Реальность совершенных налогоплательщиком сделок, их действительный экономический смысл по существу налоговым органом не оспаривается ввиду отсутствия для этого оснований. Вывод налогового органа о том, что контрагенты не исполняли своих обязательств перед налогоплательщиком материалами проверки не подтверждается, является голословным.

Более того, в соответствии с п. 7 Постановления Пленума ВАС РФ от 12.10.2006 N 53, если суд на основании оценки представленных налоговым органом и налогоплательщиком доказательств придет к выводу о том, что налогоплательщик для целей налогообложения учел операции не в соответствии с их действительным экономическим смыслом, суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания соответствующей операции.

Из чего следует, что даже в том случае, если налоговый орган обладает достаточными доказательствами и оспаривает реальный экономический смысл совершенных налогоплательщиком операций, он должен определить какие в действительности взаимоотношения имели место быть и какие налоговые последствия они должны были повлечь, а не полностью отрицать наличие взаимоотношений между контрагентами.

Каков порядок обжалования действий ФНС в России

Согласно источнику, с 2024 года в России будет действовать упрощённая процедура рассмотрения жалоб на действия и бездействие налоговых инспекторов.

Вот основные правила:

Жалобу могут подать налогоплательщики, которые не согласны с решением налоговиков.

Рассматривает жалобу тот налоговый орган, который принимал оспариваемое решение.

На рассмотрение жалобы отводится 7 дней.

Рассмотрев жалобу, инспектор может её удовлетворить (полностью или частично) или передать на рассмотрение вышестоящему должностному лицу.

Порядок обжалования не распространяется на результаты налоговой проверки.

Вручение акта организации

Вручить организации ее экземпляр акта инспекция должна в течение пяти рабочих дней с даты подписания акта (п. 5 ст. 100, п. 6 ст. 6.1 НК РФ).

Вручить акт инспекция может:

лично законному или уполномоченному представителю организации под расписку;

иным способом, свидетельствующим о дате получения акта организацией (например, через курьерскую службу).

Это следует из пункта 5 статьи 100 Налогового кодекса РФ.

При получении акта представитель организации должен поставить в нем две подписи:

о получении акта (п. 5 ст. 100 НК РФ);

об ознакомлении с содержанием акта. Если представитель организации откажется ставить подпись на акте (например, из-за своей некомпетентности), то в акте будет сделана соответствующая отметка об отказе от подписи (п. 2 ст. 100 НК РФ).

Ситуация: что делать, если акт камеральной проверки вручен с нарушениями сроков?

Получить акт и ознакомиться с ним.

Дело в том, что нарушение срока вручения акта само по себе не может быть основанием для отмены решения налоговой инспекции по результатам проверки. Такое упущение со стороны проверяющих не относится к существенным нарушениям процедуры рассмотрения материалов проверки (п. 14 ст. 101 НК РФ).

Суды в такой ситуации тоже вряд ли помогут (см., например, постановления ФАС Московского округа от 9 апреля 2014 г. № А40-76732/13-99-232, Девятого арбитражного апелляционного суда от 16 декабря 2013 г. № 09АП-40446/2013).

Оформление акта проверки

Налоговое законодательство устанавливает четкие требования к оформлению акта камеральной проверки (п. 3, 3.1, 4 ст. 100 НК РФ, Требования, утвержденные приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892). Подробнее о том, какую информацию инспекторы должны отразить в акте камеральной проверки, см. в таблице.

Ситуация: можно ли отменить решение инспекции, принятое по итогам камеральной проверки? Инспекция составила акт камеральной проверки с нарушениями (ошибками).

Можно, если нарушения (ошибки), допущенные при составлении акта, привели к принятию неверного решения по итогам камеральной проверки.

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ. Кроме того, основанием для отмены решения по проверке могут стать и иные нарушения, связанные с процедурой рассмотрения материалов, которые могли бы привести к принятию неверного решения (абз. 3 п. 14 ст. 101 НК РФ).

Акт камеральной проверки является одним из основных материалов налоговой проверки, после рассмотрения которых инспекция выносит окончательное решение по итогам проверки (п. 1 ст. 101 НК РФ). Следовательно, нарушения, допущенные инспекцией при составлении акта, могут стать основанием для принятия неверного решения по итогам камеральной проверки. В таком случае решение по проверке подлежит отмене полностью или в части, связанной с нарушением. В арбитражной практике есть судебные решения, которые подтверждают правомерность этого вывода. Так, решение инспекции, принятое по итогам камеральной проверки, можно отменить (полностью или частично), если инспекция допустила следующие нарушения (ошибки) при составлении акта:

неправильно применила нормы законодательства и сделала неверные выводы, которые впоследствии нашли отражение в итоговом решении (см., например, постановления ФАС Уральского округа от 23 ноября 2009 г. № Ф09-9114/09-С2, Поволжского округа от 29 августа 2008 г. № А12-1355/08, от 29 августа 2008 г. № А12-1370/08, Волго-Вятского округа от 10 июля 2008 г. № А29-7897/2007, Московского округа от 11 июня 2009 г. № КА-А40/5275-09, Северо-Западного округа от 19 августа 2009 г. № А56-59434/2008, Восточно-Сибирского округа от 12 ноября 2008 г. № А19-6820/08-30-Ф02-5529/08);

доначислила в акте налоги, пени и штрафы за периоды, которые не подпадают под камеральную проверку, эти же доначисления нашли отражение в итоговом решении (см., например, постановления ФАС Уральского округа от 21 октября 2008 г. № Ф09-7599/08-С2, Восточно-Сибирского округа от 27 августа 2007 г. № А58-6343/06-Ф02-5686/07, Северо-Западного округа от 5 марта 2007 г. № А56-16972/2006);

привела ошибочные ссылки на статьи Налогового кодекса РФ о привлечении организации к ответственности, указанные ссылки нашли отражение в итоговом решении (постановление ФАС Северо-Кавказского округа от 14 ноября 2007 г. № Ф08-7548/07-2513А);

отразила в акте факт налогового нарушения без должного обоснования, в итоговом решении инспекция привлекла организацию к ответственности за это нарушение (см., например, п. 10 информационного письма Президиума ВАС РФ от 17 марта 2003 г. № 71, постановления ФАС Поволжского округа от 19 декабря 2008 г. № А55-8594/008, Московского округа от 30 июля 2009 г. № КА-А40/7115-09).

Статья 101 Налогового кодекса Российской Федерации: вынесение решения по результатам рассмотрения материалов выездной налоговой проверки

Выездная налоговая проверка – это процедура, в ходе которой сотрудники налоговых органов посещают налогоплательщика для проверки правильности исчисления и уплаты налогов, сборов, страховых взносов и иных обязательных платежей в бюджет. Целью проверки является установление соответствия деятельности налогоплательщика налоговому законодательству и выявление возможных нарушений.

Проведение выездной налоговой проверки регламентируется статьей 101 НК РФ и осуществляется в соответствии с Налоговым кодексом РФ и федеральными законами. Налогоплательщик обязан обеспечить доступ к своим документам и информации, связанной с его деятельностью, для проведения проверки.

Статья 101 НК РФ определяет основные правила проведения выездной налоговой проверки:

-

Проверка может проводиться только на основании решения руководителя налогового органа или его заместителя.

-

Решение о проведении проверки должно содержать информацию о проверяемом налогоплательщике, периоде проверки, а также перечень проверяемых налогов и сборов.

-

Проверка должна проводиться в рамках сроков, установленных законодательством, и не может превышать двух месяцев (если иное не предусмотрено законодательством).

-

Налогоплательщику предоставляется возможность ознакомиться с решением о проведении проверки и предоставить свои возражения.

-

В ходе проверки налоговые органы вправе требовать от налогоплательщика предоставления документов, информации и пояснений, связанных с его финансово-хозяйственной деятельностью.

-

По результатам проверки составляется акт, который подписывается представителями налоговых органов и налогоплательщиком. В акте указываются выявленные нарушения и предложения по их устранению.

-

-

Если налогоплательщик не согласен с выводами, изложенными в акте, он может обжаловать результаты проверки в установленном законодательством порядке.

-

При выявлении нарушений налогового законодательства налоговые органы вправе применить соответствующие санкции в виде штрафов, пеней и других мер ответственности.

Согласно статье 101 НК РФ материалы налоговой проверки, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 Налогового кодекса, принимается одно из решений, предусмотренных пунктом 7 данной статьи, или решение о проведении дополнительных мероприятий налогового контроля.

Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлён, но не более чем на один месяц.

В каких случаях ФНС вправе не удовлетворять жалобу налогоплательщика

Согласно п. 1 ст. 139.3 НК РФ, ФНС вправе отказать плательщику в удовлетворении жалобы в следующих случаях:

-

не соблюден порядок подачи жалобы или в ней не указаны акты налогового органа ненормативного характера, действия или бездействие его должностных лиц, которые привели к нарушению прав;

-

срок подачи жалобы пропущен, нет ходатайства о его восстановлении либо в этом праве плательщику отказано;

-

заявитель до принятия ФНС решения по жалобе направил в ведомство отзыв документа – полностью либо в части;

-

жалоба подается в ФНС не в первый раз, но по тем же основаниям, что и предыдущая;

-

до принятия решения по жалобе налоговый орган сообщил об устранении нарушения прав налогоплательщика.

Налогоплательщик может попробовать оспорить отказ в удовлетворении жалобы, а также обратиться с жалобой еще раз, если причиной отказа были не отзыв жалобы или повтор.

Срок составления акта

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после ее окончания (абз. 2 п. 1 ст. 100, п. 6 ст. 6.1 НК РФ). Инспекция составляет два экземпляра акта: один из них остается на хранении в инспекции, другой – вручается проверенной организации (п. 2.3 Требований, утвержденных приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892). При этом в ряде случаев инспекция обязана приложить к экземпляру акта, который передается в организацию, доказательства, свидетельствующие о нарушениях, которые были выявлены в ходе камеральной проверки (ст. 100 НК РФ).

Образец документа:

Начальнику ИФНС России по __________

административному округу г. __________,

советнику государственной гражданской

службы РФ 1-го класса _________

Возражения

на акт от «__» __________ ____ г. N ______

Старшим государственным налоговым инспектором ИФНС России по _______________ административному округу г. __________, референтом государственной гражданской службы РФ 2-го класса __________ на основании решения начальника ИФНС России по _______________ административному округу г. _______________, советника государственной гражданской службы РФ 1-го класса __________ от «__» __________ ____ г. N ___ проведена проверка соблюдения банком обязанностей, установленных законодательством о налогах и сборах за период с «__» __________ ____ г. по «__» __________ ____ г. На основании материалов выездной проверки __________ составлен акт от «__» __________ ____ г. N ___ об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом РФ налоговых правонарушениях.

Как указано в акте, __________ (далее — Банк) в нарушение п. 5 ст. 76 НК РФ направлены сообщения в налоговый орган об остатках денежных средств налогоплательщиков-организаций на счетах в Банке, операции по которым приостановлены налоговым органом, с нарушением срока, в связи с чем проверяющим предлагается привлечь Банк к ответственности, предусмотренной ст. 135.1 НК РФ, в виде уплаты штрафа в размере 10 тыс. руб. за каждый случай несвоевременного сообщения об остатках денежных средств.

Банк не может согласиться с выводами и предложениями должностного лица налогового органа, в связи с чем на основании п. 5 ст. 101.4 части первой НК РФ представляет следующие возражения по акту.

Привлечение Банка к ответственности по ст. 135.1 НК РФ не отвечает требованиям НК РФ, т.к. указанная статья предполагает ответственность Банка за несообщение об остатках денежных средств на счетах, операции по которым приостановлены, в соответствии с п. 5 ст. 76 НК РФ, а не за несвоевременное сообщение в установленный срок указанной информации. Статья 135.1 также указывает на ответственность банков за несвоевременное представление справок и выписок по счетам в случаях, установленных НК РФ. В свою очередь, п. 5 ст. 76 НК РФ предусматривает обязанность Банка по сообщению в налоговый орган информации об остатках денежных средств на счетах, операции по которым приостановлены. В указанной статье (п. 5 ст. 76 НК РФ) ничего не сказано об обязанности Банка представлять выписки и справки в налоговый орган в установленные сроки, несвоевременное исполнение которой, равно как и неисполнение, является основанием для привлечения к налоговой ответственности по ст. 135.1 НК РФ. В свою очередь, в результате проверки должностным лицом налогового органа деятельности Банка не были установлены факты несообщения Банком налоговому органу об остатках денежных средств на счетах налогоплательщиков-организаций, операции по которым приостановлены. Учитывая, что нормы налогового законодательства расширительному толкованию не подлежат, диспозиция данной статьи не может быть распространена на случаи несвоевременного сообщения об остатках средств на счете в соответствии с п. 5 ст. 76 НК РФ.

Кроме того, само изложение ст. 135.1 НК РФ, текст которой содержит лексический оборот «представление банком справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения, влечет взыскание штрафа в размере 10 тыс. руб.», явно указывает, что основанием для привлечения к ответственности банка является факт неоднократного или повторного непредставления (несвоевременного представления) банком справок и выписок. Непредставление (несвоевременное представление) банком одной справки или выписки не может быть признано налоговым правонарушением, поскольку в настоящей статье эти документы указаны во множественном числе.

На основании вышеизложенного, учитывая, что основания для привлечения Банка к ответственности по ст. 135.1 НК РФ отсутствуют, на основании ст. 101.4 части первой НК РФ

прошу:

по результатам рассмотрения акта от «__» __________ ____ г. N ______ и приложенных к нему документов и материалов вынести решение об отказе в привлечении Банка к ответственности за налоговое правонарушение.

Директор _______________ _______________ / _______________ /

Доверенность от «__» __________ ____ г. N ______.

Приложение:

Копия доверенности от «__» __________ ____ г. N ______.

Наличие нарушений

Если по итогам камеральной проверки инспекция придет к выводу, что организация допустила нарушения налогового законодательства, тогда результаты проверки должны быть оформлены актом (п. 5 ст. 88, абз. 2 п. 1 ст. 100 НК РФ). Его форма утверждена приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892.

Ситуация: можно ли отменить решение инспекции, принятое по итогам камеральной проверки? Инспекция не составила акт об установленных ею нарушениях.

Ответ: да, можно.

Если по итогам камеральной налоговой проверки инспекция пришла к выводу, что организация допустила нарушения налогового законодательства, то она обязана оформить результаты проверки актом (п. 5 ст. 88, абз. 2 п. 1 ст. 100 НК РФ). Акт камеральной проверки является одним из основных материалов налоговой проверки, после рассмотрения которых инспекция выносит окончательное решение по итогам проверки (п. 1 ст. 101 НК РФ). Если инспекция не составляет акт, то тем самым она нарушает условия процедуры рассмотрения материалов налоговой проверки.

Нарушения, связанные с процедурой рассмотрения материалов проверки, могут стать основанием для отмены решения по этой проверке. Это следует из положений абзацев 2 и 3 пункта 14 статьи 101 Налогового кодекса РФ. Следовательно, тот факт, что инспекция не составила акт камеральной проверки, может стать достаточным основанием для отмены решения по проверке.

Арбитражная практика подтверждает правомерность этого вывода (см., например, постановления ФАС Северо-Кавказского округа от 12 ноября 2009 г. № А53-5911/2009, Московского округа от 23 сентября 2009 г. № КА-А40/8182-09-2, Западно-Сибирского округа от 29 февраля 2008 г. № Ф04-1205/2008(1103-А02-25)).

Отправка акта по почте

Если организация (ее представитель) уклоняется от получения акта камеральной проверки, инспекция отражает этот факт в акте и направляет его по почте заказным письмом в адрес организации (обособленного подразделения). В этом случае датой получения акта организацией считается шестой рабочий день с даты отправки заказного письма. Это следует из совокупности положений абзаца 2 пункта 5 статьи 100 и пункта 6 статьи 6.1 Налогового кодекса РФ. Причем отсчет шестидневного срока начинается со дня, следующего за днем отправки акта (п. 2 ст. 6.1 НК РФ).

Налоговое законодательство не содержит однозначного ответа на вопрос, (абз. 1, 2 п. 5 ст. 100 НК РФ).

Ситуация: можно ли отменить решение инспекции по итогам налоговой проверки, если организация не получила акт камеральной (выездной) проверки?

Ответ: да, можно, при условии, что организация не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки.

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ.

Тот факт, что организация не получила акт налоговой проверки, лишает ее возможности представить свои письменные возражения по акту (п. 6 ст. 100 НК РФ). Вместе с тем, у организации остается возможность представить свои возражения и пояснения во время рассмотрения материалов проверки (п. 14 ст. 101 НК РФ). Следовательно, отсутствие акта налоговой проверки у организации само по себе не может быть достаточным основанием для отмены решения инспекции по проверке.

Иначе обстоит ситуация, если организация не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае организация полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ. Сложившаяся арбитражная практика подтверждает правомерность такого вывода (см., например, определения ВАС РФ от 23 декабря 2009 г. № ВАС-16522/09, от 29 октября 2009 г. № ВАС-13489/09, постановления ФАС Центрального округа от 21 октября 2009 г. № А35-8070/08-С26, от 26 июня 2009 г. № А48-2263/08-18, Северо-Кавказского округа от 28 декабря 2009 г. № А32-7437/2009-25/52, Московского округа от 29 сентября 2009 г. № КА-А40/8296-09, от 6 марта 2008 г. № КА-А40/1247-08, Западно-Сибирского округа от 14 сентября 2009 г. № Ф04-5654/2009(19864-А70-14), Восточно-Сибирского округа от 7 апреля 2009 г. № А33-8783/08-Ф02-1244/09, Северо-Западного округа от 14 ноября 2008 г. № А56-1230/2007, от 9 февраля 2007 г. № А05-11114/2006-12).