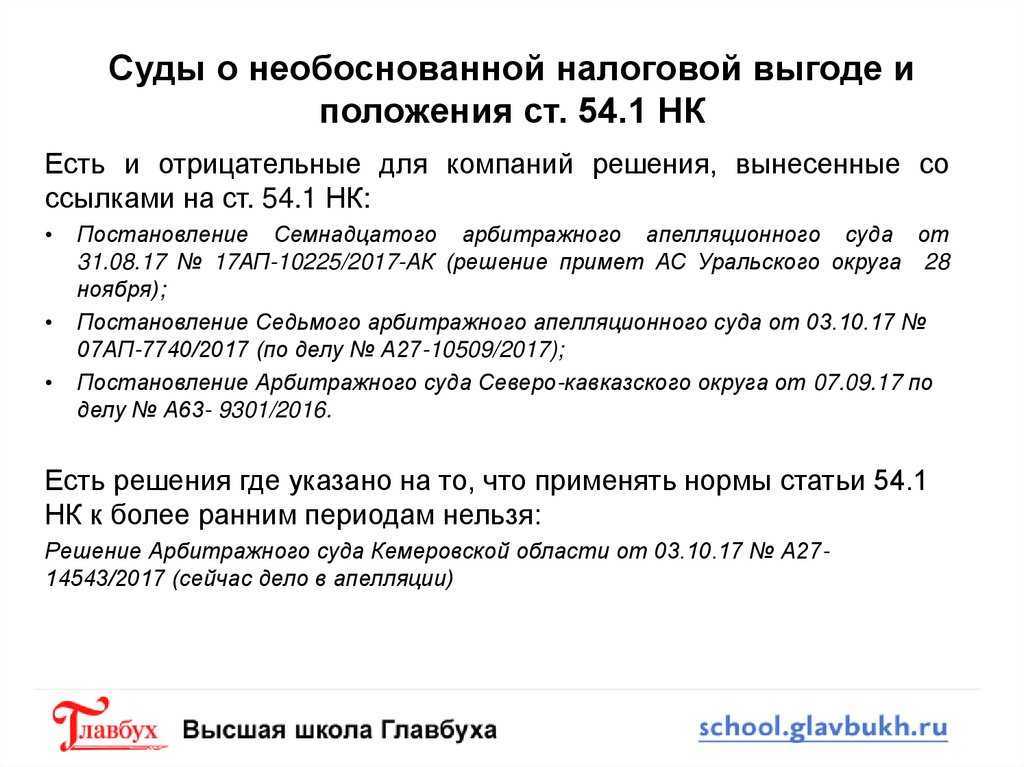

Неправомерность подхода налоговых органов и судов

Во-первых, принятие решения по итогам выездной проверки без учета уточненной налоговой декларации лишает налогоплательщика возможности перенести убытки или заявить дополнительные расходы в периоде, охваченном проверкой. Более того, ОАО «Нурэнерго», например, вовсе не могло воспользоваться правом переноса убытков прошлых лет. Поскольку деятельность Общества за все время его существования была убыточной, реализовать право на уменьшение налоговой базы на сумму убытков прошлых лет оно могло только в периоде доначисления налога по итогам проверки. Иными словами, тогда, когда полученные им доходы превысили величину произведенных расходов, учитываемых при определении базы по налогу на прибыль организаций.

Во-вторых, если решение по проверке вынесено без учета уточненной декларации и доначислены налог на прибыль, пени и штрафы, налогоплательщик будет вынужден оплатить эти пени и штрафы, даже когда по итогам повторных выездных (или камеральных) проверок подтвердятся данные, заявленные в уточненных декларациях.

В-третьих, по смыслу сформулированного Президиумом ВАС РФ подхода принятие решения в подобных случаях должно сопровождаться назначением повторной проверки в части уточненных сведений. Однако такое назначение – право налогового органа

В связи с этим не исключена ситуация, когда налоговый орган вынес решение по проверке, не принимая во внимание показателей уточненной декларации, а повторная проверка этой декларации не назначена, содержащиеся в этом документе данные проигнорированы

Некоторые суды, установив факт принятия решения по итогам выездной проверки без учета уточненной налоговой декларации и без назначения в последующем повторной проверки, признают такое решение недействительным5. Но и такой, во многом формальный подход нельзя признать отвечающим букве закона. Налоговое законодательство не предоставляет контролирующему органу право оставлять без внимания содержание поданной уточненной декларации вне зависимости от того, будет или нет в дальнейшем назначена повторная выездная проверка. В силу прямого указания закона (ст. 80 НК РФ) действия налогового органа, отказавшего в принятии декларации либо проигнорировавшего ее содержание, неправомерны независимо от времени ее представления.

На наш взгляд, сформулированный Президиумом ВАС РФ подход абсолютно недопустим. В противном случае, не учитывая показателей поданной после окончания проверки, но до принятия решения по ней уточненной декларации, инспекция фактически принимает решение без установления действительных обязательств налогоплательщика6.

Как защититься от претензий

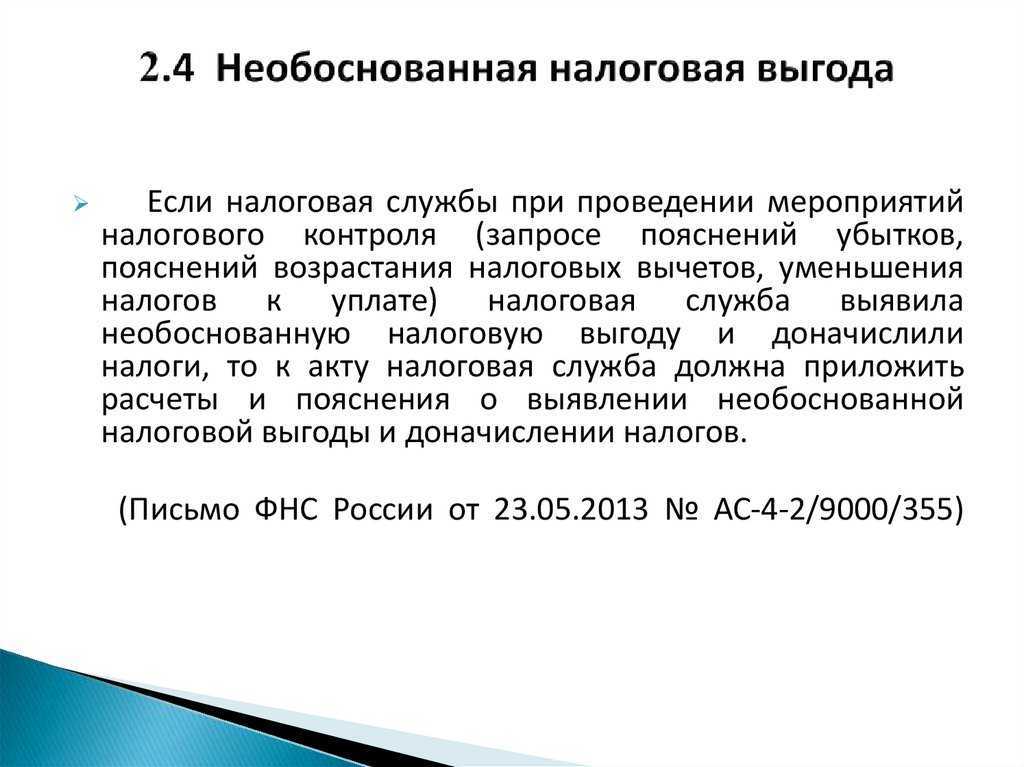

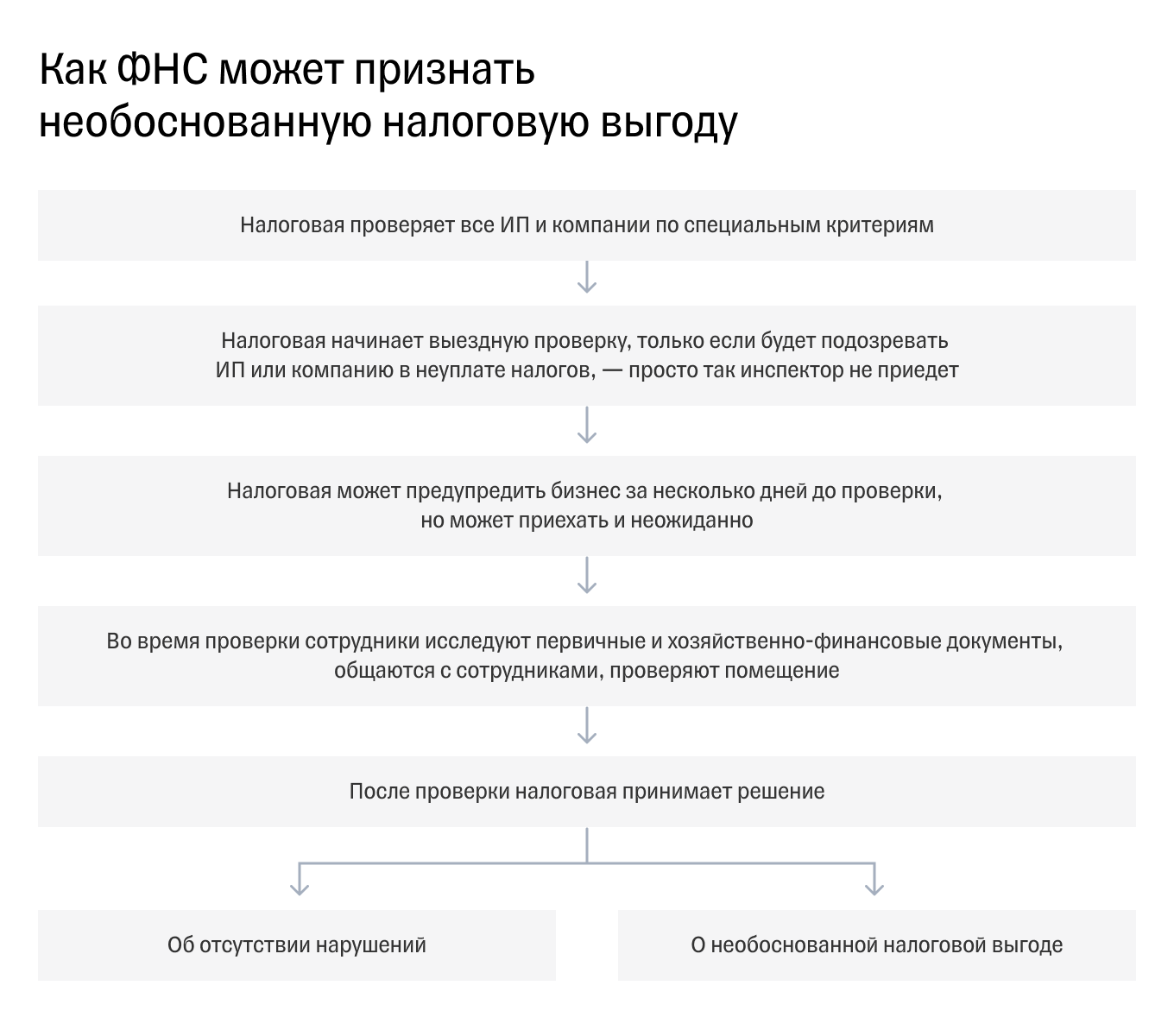

О том, что компанию заподозрили в получении необоснованной налоговой выгоды и включили в реестр, напрямую она узнать не сможет — это закрытая служебная информация. Косвенные признаки — усиление интереса контролеров, выраженное в частых требованиях и запросах.

Чтобы не попасть в «черный» список перед заключением каждой сделки:

- оценивайте деловую репутацию контрагента;

- анализируйте его ресурсы, опыт и платежеспособность;

- документируйте полученные данные.

Не отказывайтесь от дачи пояснений, если инспекторы вызвали вас на комиссию — представьте им доказательства и аргументы, настаивайте на реальности сделки и отсутствии умысла в получении необоснованной налоговой выгоды.

Часть 2Краткая история

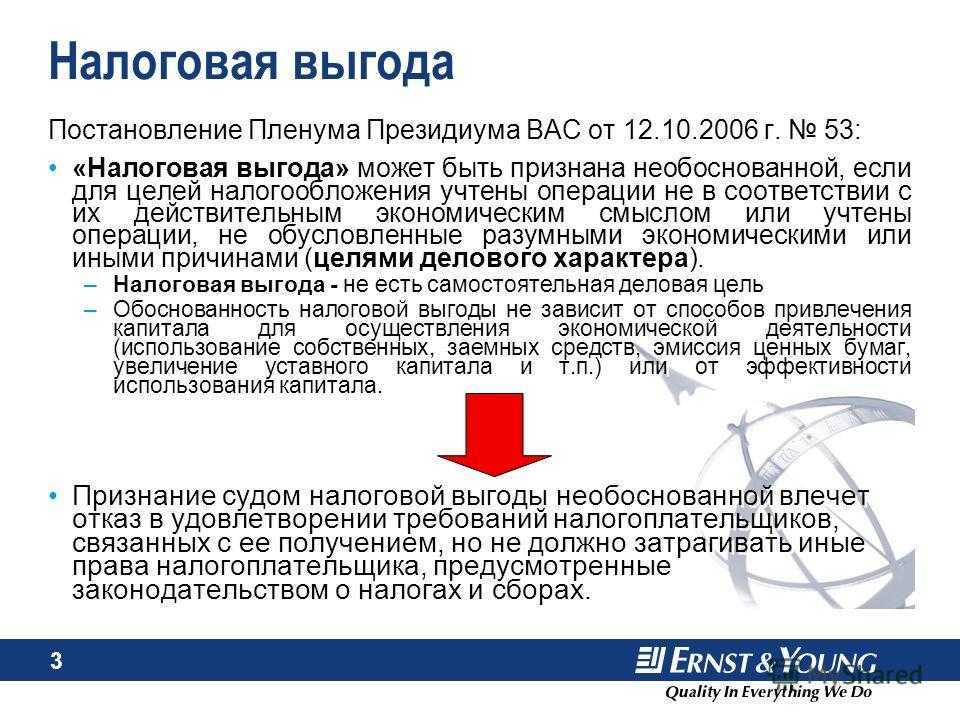

До 23 августа 2017 года, когда не действовала статья 54.1 Налогового кодекса РФ, правила оценки ситуаций, когда компании получали налоговые льготы без достаточных оснований, были другими. Эти правила были описаны в документе от Высшего Арбитражного Суда, изданном 12 октября 2006 года. Суть этих правил заключалась в том, что если компания использовала сложные схемы, чтобы платить меньше налогов, то налоговые органы должны были пересчитать и доначислить налоги так, как будто компания не использовала эти схемы.

Особое внимание в этих правилах уделялось ситуациям, когда организация работала с «техническими компаниями» и при этом происходила настоящая поставка товаров. В таких случаях реальная рыночная стоимость товаров должна была уменьшать сумму, с которой компания рассчитывала налоги

Это значит, что если компания купила товар по рыночной цене, даже у ненадежного поставщика, эта цена должна была учитываться при расчете налогов. Это помогало сделать налогообложение более честным до того, как были введены новые, более строгие правила в статье 54.1.

После публикации статьи 54.1 НК РФ налоговые обязательства стали оцениваться по-другому. ФНС разъяснила новые правила в письме, отправленном в подведомственные органы 31 октября 2017 года. В этом письме ФНС указала, что статья 54.1 не предполагает пересчет реальных налоговых обязательств компаний. Вместо этого, если налоговые органы находят признаки неправомерных действий, они должны просто отказать в праве на учет всех расходов и вычетов, связанных с такой сделкой.

ФНС также подчеркнула, что статья 54.1 Налогового кодекса не является простой переработкой правил, установленных в решении ВАС от 12 октября 2006 года. Скорее, она представляет собой новый подход к решению проблемы злоупотребления налоговыми правами компаний. Учитываются основные моменты, которые сложились в судебной практике, но вносятся значительные изменения в то, как налоговые органы должны рассматривать и оценивать налоговые обязательства.

После публикации письма началась новая практика в налоговых проверках. В ней инспекции перестали учитывать расходы компаний на покупку товаров, работ или услуг, даже если эти покупки осуществлялись через третьих лиц

То есть реальные затраты компаний не принимали во внимание при расчете налога на прибыль

Однако в письме от 10 марта 2021 года № БВ-4-7/3060@ «О практике применения статьи 54.1 НК РФ», изменился этот подход. Были даны указания, как применять данную статью, включая случаи, когда следует рассматривать реально понесенные затраты при расчете налогов. Это было первое официальное упоминание о «налоговой реконструкции» — методе, при котором учитываются фактические расходы компаний при определении их налоговых обязательств. Рассмотрим основные моменты этого письма и что после него поменялось.

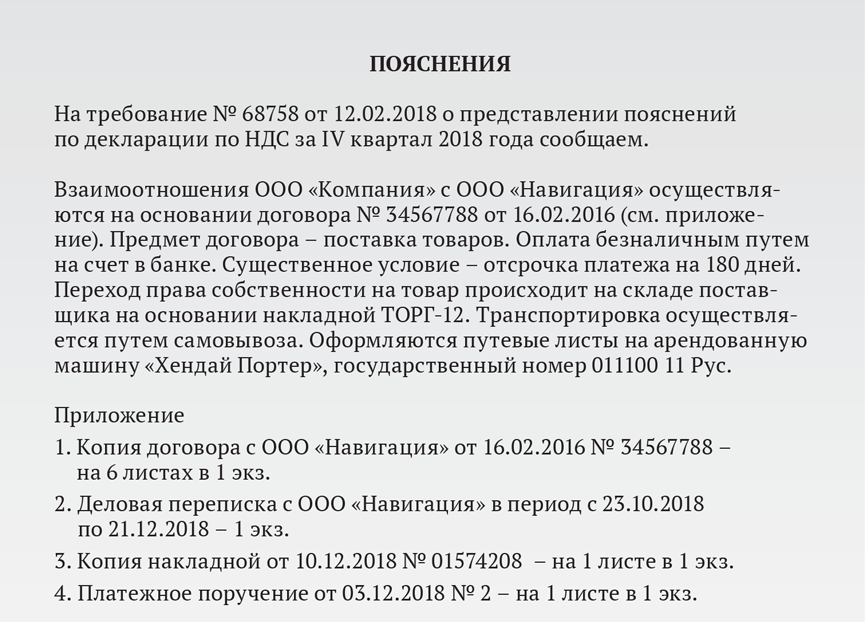

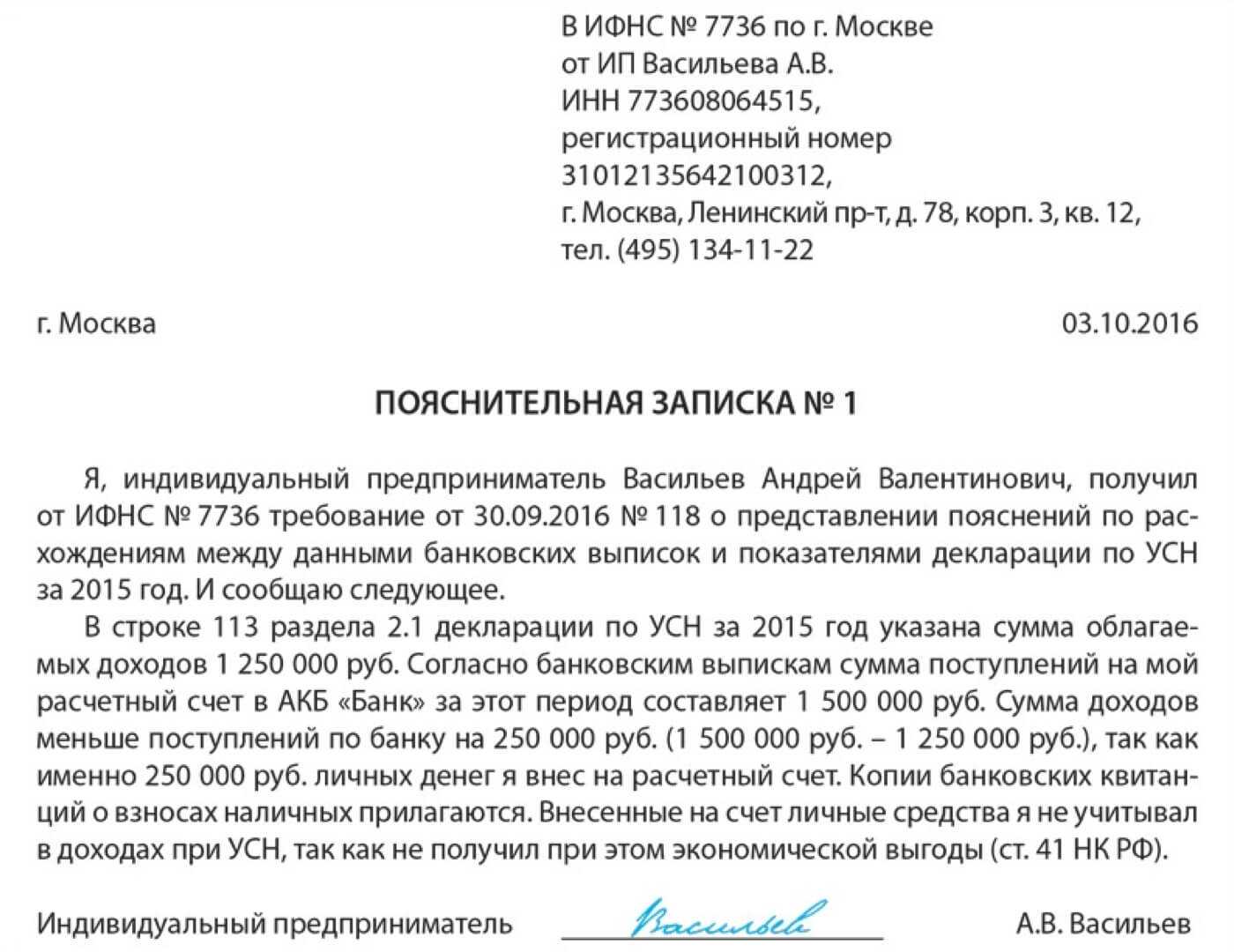

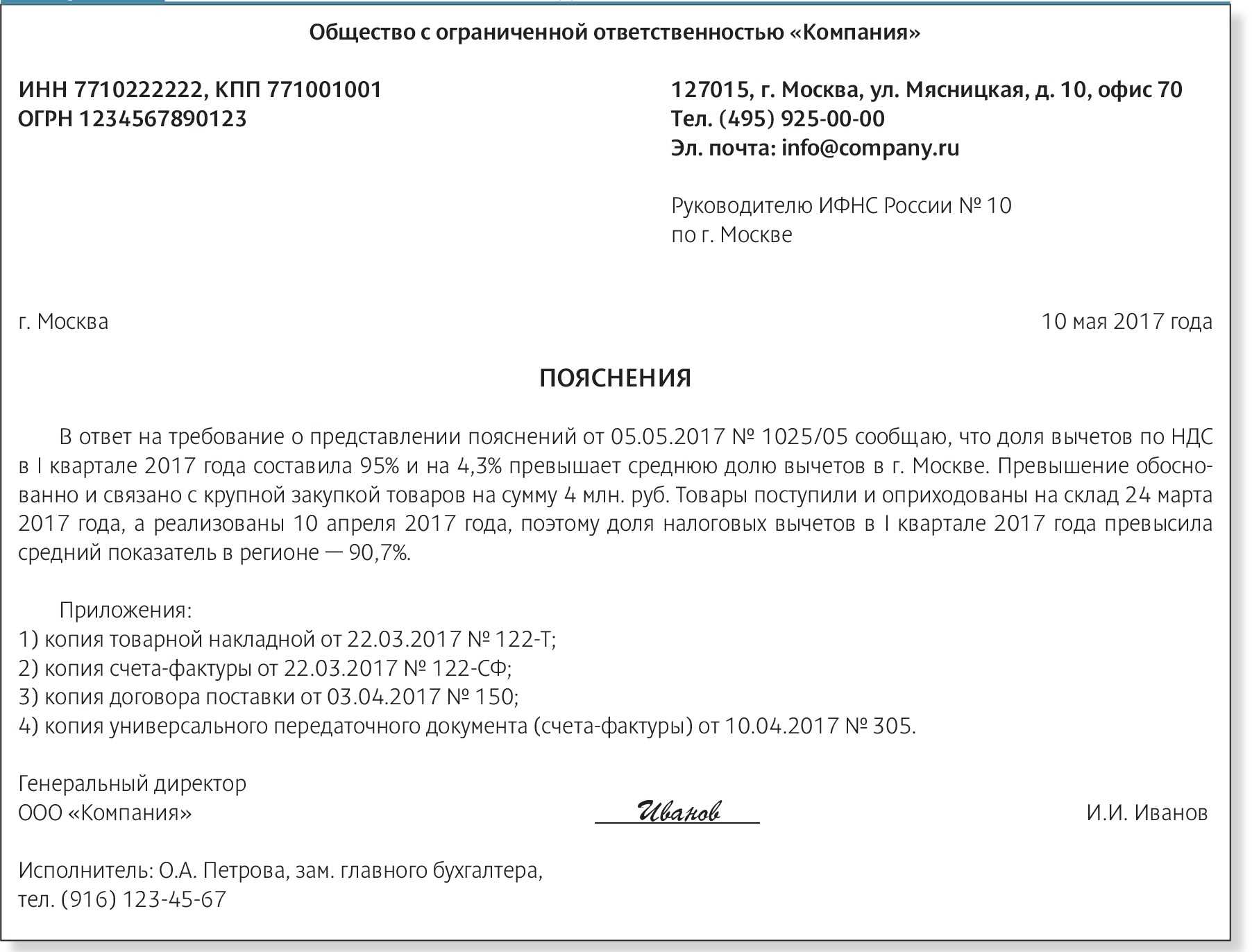

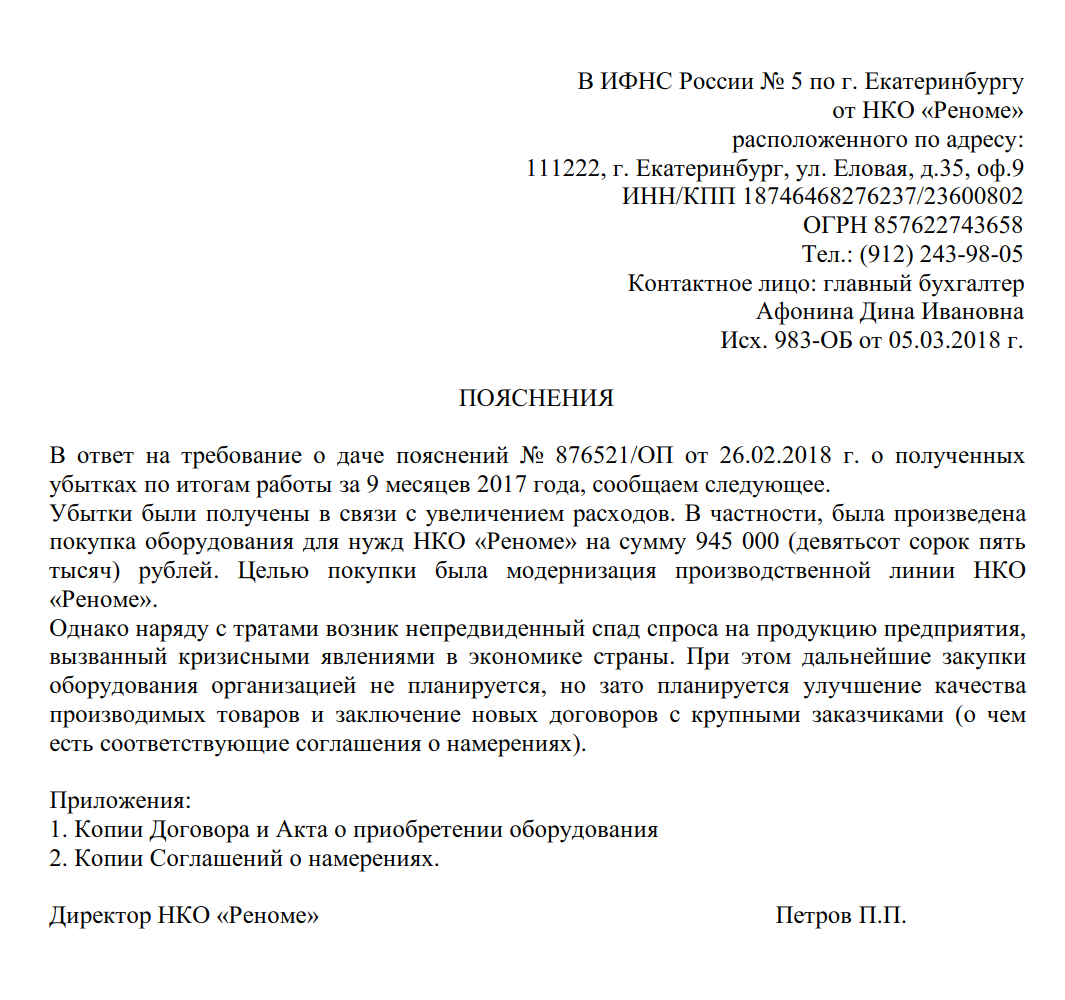

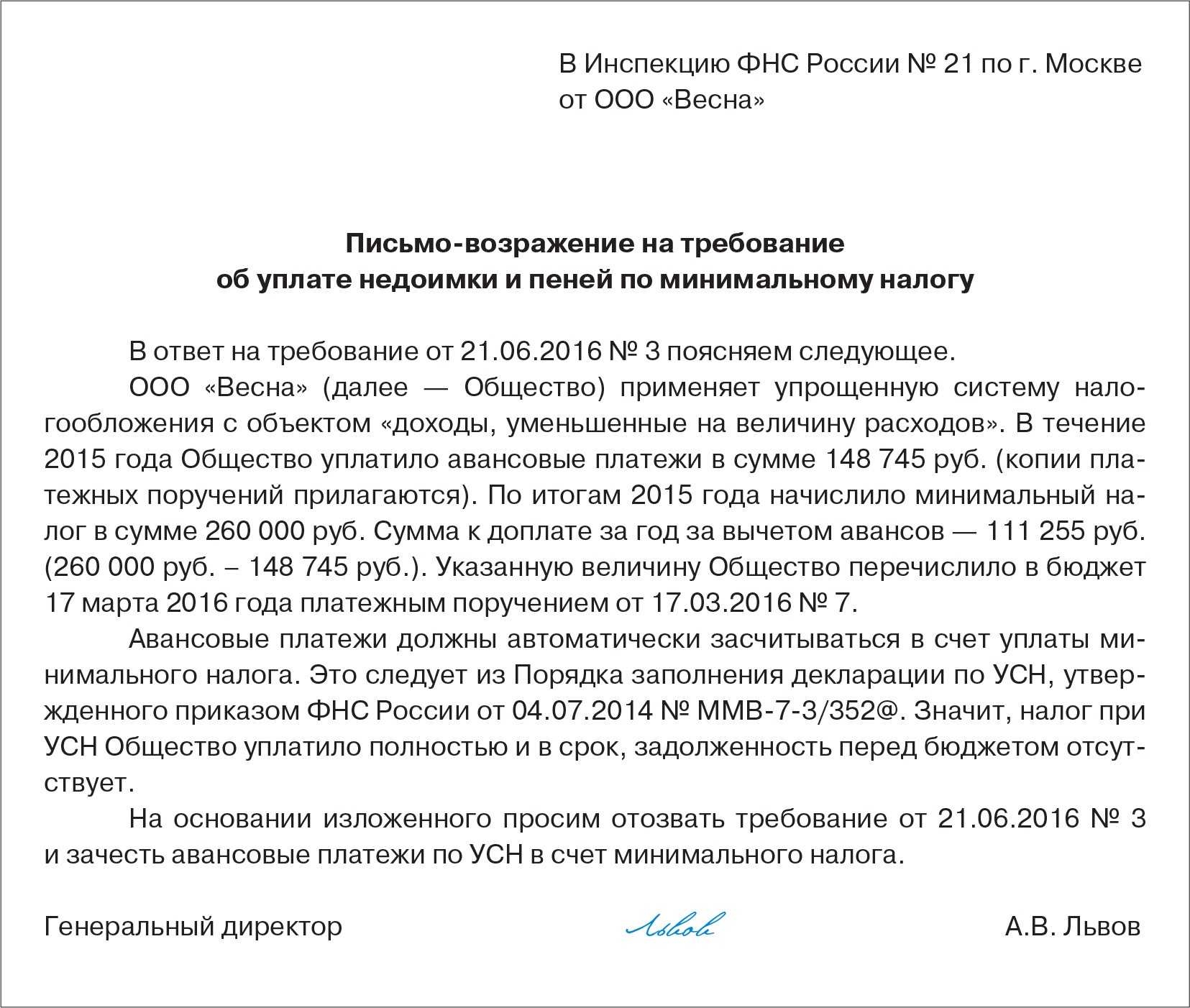

Если «уточненка» подана по окончании ВНП

В п. 3.8 Письма N АС-4-2/12705 ФНС разъяснила действия проверяющих в случае представления проверяемым лицом уточненных деклараций после вручения акта выездной проверки, но до вынесения решения по ней. Как правило, так поступают налогоплательщики, которые хотят минимизировать последствия ВНП, то есть снизить суммы доначислений посредством предъявления дополнительных расходов или налоговых вычетов по НДС, ранее не участвующих при формировании отчетности. ФНС согласна с тем, что законом это не запрещено. Налогоплательщик может внести в декларацию исправления, не связанные с нарушениями, установленными в ходе ВНП. При желании он может подтвердить корректировку одновременно представленными с «уточненкой» подтверждающими документами.

Если выявленные проверкой нарушения уже отражены в акте, но решение по проверке еще не принято, то налоговый орган может вынести решение без учета данных уточненной налоговой декларации и назначить проведение повторной выездной проверки в части скорректированных показателей. В то же время инспекция не лишена права определить суммы доначисленных налогов исходя из корректировок налогоплательщика. Но! Позиция ФНС такова: показатели «уточненки» учитываются при вынесении решения по результатам ВНП лишь при условии, что вносимые налогоплательщиком изменения инспекцией проверены и подтверждены документально. Какой из предложенных вариантов выбрать, зависит от объема и характера изменяемых сведений.

Как правило, для проверки достоверности данных, отраженных в уточненной декларации, налоговый орган назначает дополнительные мероприятия налогового контроля. И уже с учетом их результатов принимает итоговое решение по проверке. Судебные органы не против такого подхода, что подтверждается Определением ВС РФ от 13.09.2016 по делу N 310-КГ16-5041, А09-6785/2013.

Предприниматель вместе с возражениями на акт выездной проверки представил уточненные декларации по форме 3-НДФЛ, в которых скорректировал как доходы, так и расходы. Данные изменения налогоплательщик просил учесть при вынесении решения по ВНП. Инспекция пошла навстречу коммерсанту и инициировала дополнительные мероприятия налогового контроля. Ведь только так можно подтвердить или опровергнуть достоверность данных скорректированной отчетности. По результатам названных мероприятий налоговый орган «снял» часть заявленных расходов (чего предприниматель, видимо, никак не ожидал). Однако все равно итоговая сумма доначислений оказалась ниже на пару миллионов рублей, что было зафиксировано в акте выездной проверки.

Налогоплательщик на такое явно не рассчитывал и оспорил решение инспекции по формальным основаниям. По его мнению, контролеры нарушили процедуру рассмотрения материалов проверки, поскольку по результатам дополнительных мероприятий акт не составлялся, а в решении были отражены правонарушения, отличные от тех, что выявлены в ходе выездной проверки (это легко объясняется тем, что налоговый орган по просьбе проверяемого вынес решение с учетом «уточненок», сданных по окончании ВНП). Все это, по словам коммерсанта, лишило его возможности представить возражения на выводы и предложения проверяющих, сделанные по итогам проверки.

Суды первой и апелляционной инстанций существенных процедурных нарушений, предусмотренных п. 14 ст. 101 НК РФ, не выявили. А вот окружные арбитры в Постановлении АС ЦО от 05.02.2016 N Ф10-3937/2014 по делу N А09-6785/2013 встали на сторону предпринимателя. Они признали незаконным решение инспекции в полном объеме (превысив, кстати, свои полномочия, поскольку налогоплательщик оспаривал решение лишь в части), решив, что под видом дополнительных мероприятий инспекция фактически провела сокращенные камеральные проверки уточненных деклараций и приложенных к ним документов. В результате этих проверок были выявлены иные нарушения, не указанные в акте выездной проверки, но отраженные в решении.

Теперь с вердиктом арбитров не согласилась инспекция. Судебная коллегия по экономическим спорам ВС РФ ее поддержала. Возражения предпринимателя, объем и характер представленных им документов и уточненных деклараций позволили налоговому органу в ходе дополнительных мероприятий налогового контроля, назначенных в соответствии с п. 6 ст. 101 НК РФ, установить фактические налоговые обязательства проверяемого лица, уменьшив тем самым подлежащие доначислению в соответствии с актом выездной проверки суммы налогов. Каких-либо доводов, опровергающих установленный налоговиками размер недоимки, плательщик не представил. Значит, его права не были нарушены.

В.М.Снегирев

Эксперт журнала

«Налоговая проверка»

Деловая цель

Чтобы не попасть под обвинения в получении необоснованной налоговой выгоды, основным мотивом хозяйственной операции должна быть деловая цель, а не неуплата (неполная уплата) налогов.

ФНС рекомендует налогоплательщику оценивать, совершил бы он эту операцию исключительно по мотивам делового характера в отсутствие налоговых преимуществ (Рекомендации из Письма ФНС от 10.03.2021 N БВ-4-7/3060@).

К сделкам без деловой цели контролеры относят, к примеру, присоединение компании без активов с накопленным убытком при отсутствии экономических обоснований, или принятие решения в интересах иного лица (скрытое финансирование).

Важное значение имеет грамотная позиция налогоплательщика при обосновании деловой цели. Например, в ситуации присоединения убыточной компании налогоплательщик может аргументировать свои действия планами по расширению ассортимента продукции и масштабированию рынков сбыта или расширению клиентской базы за счет базы присоединенной компании

Часть 5Реальность операций

В процессе налоговых проверок одним из ключевых аспектов является оценка реальности проведенных операций. Налоговый орган должен убедиться, что сделка действительно происходила. Если выясняется, что сделка фактически не осуществлялась, то нет необходимости в дальнейшем анализе, так как такие операции не учитываются при налогообложении.

Факты, подтверждающие реальность операции:

- Перепродажа товаров, приобретенных у спорного контрагента.

- Использование товаров в производстве: если без закупленного товара невозможно произвести продукцию.

- Документы и сведения, подтверждаемые третьими незаинтересованными лицами (поставщики или подрядчики).

- Другие доказательства продажи товаров, выполнения работ или оказания услуг: свидетельские показания, журналы выданных пропусков и инструктажа и т.д.

- Движение денежных средств по счетам контрагента в пользу реального исполнителя.

Однако даже если сделка фактически осуществлялась, это не исключает возможности искажений фактов хозяйственной жизни. Ими могут быть:

- Искажение фактов или показателей, которые приводят к уменьшению налоговой обязанности.

- Занижение показателей, по которым возникают, увеличиваются или наступают налоговые обязательства.

Подтверждение реальности операции — важный элемент контроля, но это лишь один из аспектов, который необходимо рассматривать в комплексе с другими факторами.

Существуют специфические способы искажения сведений об объектах налогообложения, которые могут влиять на правильность исчисления налогов. Вот некоторые из них:

- По налогу на имущество организаций. Может возникнуть ситуация, когда построенная недвижимость, которая фактически уже используется, не признается объектом основных средств.

- Акцизы. Возможен случай, когда характеристики продукции искажаются таким образом, что она не попадает под категории продукции, облагаемой акцизами, тем самым уклоняясь от налогообложения.

- Единый налог на вмененный доход (ЕНВД). Здесь искажение может касаться физических показателей деятельности, что влияет на размер налоговых обязательств.

- По специальным налоговым режимам. Один из примеров — дробление бизнеса на несколько мелких предприятий для использования льготных налоговых режимов, предназначенных для малого бизнеса. За таким были недавно замечены блогеры Валерия Чекалина, Елена Блиновская.

Оценка таких искажений требует тщательного анализа документации и обстоятельств проведения операций.

Часть 8Выбор контрагента

При налоговой реконструкции особое внимание уделяется выбору контрагента. Для этого проводят проверку перед заключением сделки

Анализируется платежеспособность контрагента, его деловая репутация, стаж и опыт предоставления услуг или выполнения работы.

При оценке учитываются:

- Фактическое местонахождение контрагента. Насколько хорошо налогоплательщик информирован о местоположении производственных и складских помещений контрагента.

- Сведения о финансовом положении контрагента. Пользовался ли налогоплательщик сервисами ФНС или другими источниками для получения информации о контрагенте.

- Доступность информации о контрагенте. Насколько легко можно найти информацию о контрагенте в открытом доступе.

- Деловая переписка. Была ли предшествующая сделке переписка, указывающая на обдуманное принятие решения.

- Соответствие сделки бизнес-стратегии налогоплательщика. Не являлась ли сделка непрофильной или сверхрисковой для налогоплательщика, не противоречила ли она его общей бизнес-стратегии.

- Условия в договоре. Отличаются ли они от стандартных практик в данной отрасли, например, предусматривается ли необычно длительная рассрочка платежа.

При оценке учитываются сумма сделки, ее периодичность и эксклюзивность приобретаемых товаров, работ или услуг. Например, небольшая, единоразовая покупка не будет рассматриваться так же, как регулярные крупные закупки. Большие и регулярные сделки требуют более глубокого анализа.

Налоговые службы согласны с мнением Верховного Суда РФ о том, что если компания выбирает контрагента, у которого есть все необходимое для выполнения сделки и этот выбор соответствует обычным деловым правилам, то такой выбор правильный. Но если налоговики докажут, что компания знала о неправильных действиях своего контрагента и получала от этого выгоду, то у неё могут быть проблемы.

Просто наличие должной осмотрительности при выборе контрагента само по себе не является достаточным основанием для проведения налоговой реконструкции в случае споров. Для обоснования правомерности заявленных расходов необходимо разработать стратегию защиты. Нужно представить доказательства, которые подтверждают наличие у контрагента необходимых ресурсов для выполнения сделки. В качестве доказательств можно рассматривать наличие соответствующего оборудования, квалифицированный персонал, опыт и квалификация, а также соглашения с третьими лицами и ранее успешно выполненные договоры.

Что означает термин «налоговая реконструкция»

Легального определения налоговой реконструкции в Налоговом кодексе нет. Исходя из системного толкования действующего законодательства можно определить налоговую реконструкцию, как расчет сумм доначислений по налогам исходя из реального экономического смысла деятельности предприятия. То есть налоги инспекторы пересчитывают таким образом, как если бы налогоплательщик не злоупотреблял правами, а все сделки отражал в бухгалтерском и налоговом учете честно и правильно.

Вот как сами налоговики определяют налоговую реконструкцию со ссылкой на судебную практику в своем письме от 10.03.2021 N БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации»: «Искажение сведений о фактах хозяйственной жизни предполагает доначисление сумм налогов таким образом, как если бы налогоплательщик не допускал нарушений (определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 30.09.2019 N 307-ЭС19-8085).»

Для наглядности приведем пример. Строительная компания приобрела кирпич у контрагента-посредника, который оказался «техническим» и сам же в свою очередь приобрел этот кирпич у завода-изготовителя. Налоговая инспекция пытается полностью исключить расходы на кирпич из учета и снять налоговые вычеты по НДС по данной поставке. Но мы видим, что это не справедливо, ведь строительная компания на самом деле не могла построить дом «из воздуха», строительные материалы-то использовались. Вот стоит этот построенный дом, вот эти кирпичи, их можно потрогать и увидеть, что строительная фирма их реально использовала. И мы знаем завод-изготовитель этих строительных материалов. Тогда логично было бы не просто снять все вычеты и доначислить налоги со всей снятой суммы за кирпич, а следует пересчитать налоги таким образом, если бы «технического», проблемного контрагента не было. Да, это иногда трудоемко и налоговики не хотят этим заниматься, чтобы еще и налоги к доначислению в результате уменьшить. Но предприниматели должны на налоговой реконструкции настаивать, ведь если ее провести, то потери для предприятия будут значительно меньше.

Или вот еще часто встречающийся пример. Налоговая установила искусственное дробление бизнеса, то есть когда единственной целью распределения денежных потоков внутри группы связанных компаний была налоговая экономия и никакой деловой цели не было. Вспомним нашумевшие миллиардные дела блогеров или ресторатовров. Так вот, при налоговой реконструкции контролеры должны учесть не только доходы, которые были распределены между разными юридическими лицами, но и налоги, которые уплатили эти подконтрольные компании.

Именно такой подход изложен в Письме ФНС России от 21.02.2023 N БВ-4-7/2101, а также в Письме ФНС России от 30.12.2022 N БВ-4-7/17924@.

Ответственность за получение необоснованной налоговой выгоды

Ответственность для бизнеса за получение необоснованной налоговой выгоды наступает по ст. 122 Налогового кодекса. Помимо доначислений, налоговая взыщет штраф.

Если руководитель компании знал, что имеет дело с фирмой-однодневкой, либо намеренно хотел заплатить меньше налогов, штраф составит до 40% от неуплаченной суммы налога.

Если таких оснований нет, но налоговики доказали, что налогоплательщик вёл себя неразумно и не проявил коммерческой осмотрительности, тогда штраф до 20%.

Если налогоплательщик докажет, что был осмотрителен, но никак не мог знать, что контрагент липовый, то вину с него снимут. Соответственно, будут учтены и расходы, и налоговые вычеты.

Часть 6Сделки с «техническими компаниями»

При проведении проверок нужно убедиться в том, что обязательства по сделке выполняются тем лицом, которое вступило в договорные отношения с налогоплательщиком, или тем, у кого есть такая обязанность по договору или закону

Это критически важно для обеспечения легитимности и законности сделок

Проводят детальный анализ контрагентов налогоплательщика, чтобы выявить связи с «техническими» компаниями. Это фирмы, которые не обладают необходимыми активами для осуществления поставок объявленного объема товаров, работ или услуг. Они часто не ведут реальной коммерческой деятельности, а их роль заключается в создании видимости деятельности. Это сделано для искусственного уменьшения налоговых обязательств или для других целей, связанных с уклонением от налогов.

Когда налоговый орган устанавливает контрагентов, считающихся «прокладочными» компаниями, он собирает доказательства, указывающие на то, что такие контрагенты не могли исполнить обязательства по договору. Анализируют следующие обстоятельства:

Налоговые органы проводят тщательный анализ с целью определения, были ли сделки с контрагентами реальными и законными, и есть ли основания для подозрения в уклонении от налогов.

Если в ходе проверки выявлена связь с «технической» компанией, налоговый орган определяет, осознавал ли налогоплательщик этот факт.

Если это так, налоги должны быть доначислены через процедуру налоговой реконструкции. Обязательства пересчитываются так, как если бы договоры были заключены между налогоплательщиком и реальным исполнителем услуг или работ.

Для этого необходимо предоставить информацию о реальных исполнителях и соответствующие первичные документы. После проверки, инстанция рассчитает налоговые обязательства, учитывая реально понесенные расходы.

Согласно сложившейся судебной практике, раскрытие информации о реальных исполнителях должно производиться в ходе проверки. Если сведения будут раскрыты только в суде, скорее всего, они не будут учтены.

Незаконное дробление бизнеса

Не обошла своим вниманием ФНС и незаконное дробление бизнеса, под которым налоговики понимают искусственное создание нескольких организаций или ИП для целей применения специальных налоговых режимов и ухода от уплаты налогов по ОСНО (письмо от 29.12.2018 № ЕД-4-2/25984@). В частности, от НДС и налога на прибыль организаций.. Сами налоговики уже неоднократно признавали, что дробление бизнеса не свидетельствует о нарушении норм НК РФ и не препятствует применению специальных налоговых режимов

Например, в налоговое ведомство соглашается с тем, что налогоплательщик вправе сам решать, какие методы учетной политики использовать и какие налоговые спецрежимы применять.

Сами налоговики уже неоднократно признавали, что дробление бизнеса не свидетельствует о нарушении норм НК РФ и не препятствует применению специальных налоговых режимов. Например, в налоговое ведомство соглашается с тем, что налогоплательщик вправе сам решать, какие методы учетной политики использовать и какие налоговые спецрежимы применять.

В то же самое время применение спецрежимов не должно использоваться для неправомерного сокращения налоговых поступлений в бюджет в результате злоупотребления налогоплательщиком своими правомочиями. В связи с этим в своем письме ФНС представила целый ряд признаков, которые в своей совокупности свидетельствуют о незаконности разделения единой организации на ряд взаимозависящих компаний, применяющих спецрежимы.

Так, налоговики констатируют факт незаконного дробления бизнеса с последующим доначислением налогов, если дробление отвечает нижеприведенным условиям (п. 27 письма ФНС от 10.03.21 № БВ-4-7/3060@):

- применение специальных налоговых режимов подконтрольными лицами, не имеющими никакой хозяйственной самостоятельности;

- подконтрольные лица не осуществляют хозяйственную деятельность в своем интересе и на свой риск;

- хозяйственная деятельность осуществляется основной компанией и подконтрольными спецрежимниками с использованием одних и тех же работников, производственных мощностей, сырья и других общих ресурсов;

- компании осуществляют неразрывно связанные между собой направления деятельности, составляющих единый производственный процесс и этот процесс всегда направлен на получение общего результата.

Еще раз подчеркнем: ФНС признает, что выбор и изменение бизнес-структуры является исключительным правом хозяйствующего субъекта, а дробление компании само по себе не является нарушением НК РФ (письмо ФНС от 29.12.2018 № ЕД-4-2/25984). Поэтому создание новых компаний на спецрежимах и разделение между ними финансовых потоков и видов деятельности прямо законодательством не запрещены и совершаются по усмотрению налогоплательщиков.

Главное, чтобы осуществляемые такими компаниями виды деятельности не составляли единый производственный процесс. И если основная компания осуществляет выпуск готовой продукции, а созданные ею спецрежимники – реализацию данной продукции, то суды с большой вероятностью не посчитают подобное дробление бизнеса незаконной налоговой схемой (постановление Арбитражного суда Северо-Кавказского округа от 17.06.2019 № Ф08-4285/19).

https://buh.ru/articles/documents/128443/

Часть 1Что такое налоговая реконструкция

Налоговая реконструкция — процесс пересчета фактического размера налоговых обязательств предприятий. Учитываются реальные расходы, права на налоговые вычеты и другие соответствующие факторы. Этот процесс важен для обеспечения точности и справедливости в расчетах.

ФНС определяют истинные налоговые обязательства на основании имеющейся у них информации. Это означает, что если налогоплательщик желает, чтобы применили налоговую реконструкцию к определенной сделке, ему необходимо предоставить информацию о реальных исполнителях этой сделки. В случаях, когда раскрываются эти детали, налоговые органы проводят проверку, чтобы убедиться, что заявленная сделка соответствует требованиям статьи 54.1 НК РФ. Если она соответствует нормам, то доначисления рассчитываются с учетом предоставленных сведений.

Если инспекция не получает необходимую информацию для определения реальных налоговых обязательств компании, она может отказать в проведении реконструкции. Без полной и точной информации невозможно корректно пересчитать налоговые обязательства.

Практика показывает, что раскрытие информации в суде не всегда идет на пользу налогоплательщика. Если компания решает рассказать детали только в судебном процессе, это не гарантирует, что её позиция будет воспринята положительно

На практике это означает, что налогоплательщикам важно заранее и полностью предоставлять всю необходимую информацию налоговым органам, чтобы избежать отказа в налоговой реконструкции и потенциальных негативных последствий в суде

Порядок проведения налоговой реконструкции

Идейной основой любой налоговой реконструкции является статья 54.1 Налогового кодекса в которой говорится, что нельзя принимать к бухгалтерскому и налоговому учету сделки, которые не имели места в действительности (то есть мнимые) или которые прикрывали собой иные сделки (притворные). Отсюда делается вывод, что есть гипотетическая возможность потребовать пересчета налогов, как если бы злоупотреблений не было. Но для разных видов злоупотреблений такой пересчет осуществляется по-разному.

1. В случае работы с фирмами-однодневкам (техническими компаниями)

В такой ситуации предприятию необходимо выяснить (если он еще не известен) реального исполнителя или поставщика по сделке. Налогоплательщику необходимо озаботиться и представить налоговой информацию и документы в отношении этого реального исполнителя. В этом случае для расчета налогов будет использоваться именно эта информация. То есть, как если бы налогоплательщик напрямую заключил договоры с этим поставщиком. На практике возникают значительные сложности в доказывании того, что именно эта компания является реальным исполнителем. Надо подбирать соответствующие доказательства и в каждом конкретном случае набор подобных доказательств будет различаться.

В нашей практике был случай, когда компания какое-то время работала с производителем напрямую, а потом появился посредник. В обосновании позиции для налоговой реконструкции мы представляли переписку с заводом-изготовителем, техническую документацию, сертификаты завода, адвокатские опросы работников предприятия, которые указали реально поставщика. То есть мы видим, что в данном случае налогоплательщик должен раскрыть реального контрагента. Это можно сделать путем подачи уточненных налоговых деклараций. И практика говорит, что это можно сделать как на этапе досудебного обжалования решения налогового органа по результатам проверки, так и когда дело уже рассматривается в арбитражном суде.

Налоговики указывают, что налоговая реконструкция неприменима, когда доказан умысел налогоплательщика на уклонение от уплаты налогов, когда налогоплательщик сам создал подобную схему, организовав работу через «технические» компании. Тут, конечно, все зависит от объема доказательств, которые есть у налогоплательщика и налогового органа и от убедительности доводов тех и других.

2. В случае искусственного дробления бизнеса

Если налоговая инспекция доказала, что бизнес был раздроблен искусственно, лишь с целью налоговой минимизации, то при проведении налоговой реконструкции в таком случае необходимо консолидировать показатели связанных компаний. Но консолидировать (то есть объединить) и учесть в расчетах необходимо не только выручку (доходы), но и расходы участков группы, уплаченные ими налоги.

Если мы имеем дело, когда зависимые компании разделяют на плательщиков и неплательщиков НДС (переведенные на особые налоговые режимы, например, УСН), то налоги, уплаченные упрощенцами, учитываются у компании, которая находится на общей системе налогообложения (чаще всего это и есть организатор группы). Такие налоги, уплаченные упрощенцами, засчитываются в счет уплаты налога на прибыль у организатора группы. Налог на прибыль в данном случае берется, как наиболее близкий по экономическому и налоговому смыслу к налогу на УСН. Что касается НДС, то он может быть доначислен по расчетной ставке.

3. В случае притворной сделки

Если налогоплательщик в своем неудачном налоговом планировании использовал сделку не в связи с ее действительным экономическим смыслом, а лишь с целью прикрыть сделку более обременительную по налоговым последствиям, то проводя налоговую реконструкцию ИФНС переквалифицирует сделку и пересчитает налоги исходя из реальной сделки. Например, если использовали агентский договор, вместо обычного договора поставки (зачастую более обременительного по налоговым последствиям), то налоговики пересчитают налоги, как если бы был заключен договор поставки (переквалифицировав в него договор комиссии, либо агентский договор).

Судебная практика

Анализ судебной практики помогает сориентироваться в различных хозяйственных ситуациях и уберегает от досадных ошибок, что существенно снижает риск обвинений в получении необоснованной налоговой выгоды. Рассмотрим несколько дел.

Дело 1. Пять ошибок оптимизации

Компания заключила с ИП на УСН договор оказания услуг управления. Налоговики обвинили ее в получении необоснованной налоговой выгоды, но компания с решением не согласилась и не стала платить добровольно НДФЛ и взносы. Суд встал на сторону контролеров (Постановление АС ЗСО от 23.11.2021 по делу N А46-5115/2021).

Вот какие ошибки сделала компания:

- права и обязанности ИП-управляющего и директора по трудовому договору были идентичными, но вознаграждение по ГПХ-договору в 1 000 раз превышало директорскую зарплату, составляя солидную долю в расходах и превышая чистую прибыль компании;

- вознаграждение управляющему выплачивалось не по факту оказания услуг по договору, не за объем или результат, а систематически;

- управляющий подчинялся ПВТР, снимал наличные в дни выдачи зарплаты;

- отчеты о выполненной работе от управляющего в компанию не поступали;

- изменение условий сделок с заказчиками, увеличение цены продукции не было связано с действиями управляющего.

Суд пришел к выводу, что компания минимизировала налоговую нагрузку, формально заменив трудовые отношения с директором договором управления.

Дело 2. Наказание за неосмотрительность

Компания заявила в декларации вычеты по НДС со стоимости услуг, выплаченных по договору перевозки. Все документы были в наличии. Однако от инспекторов последовало обвинение в получении необоснованной налоговой выгоды. Главная претензия — у контрагента отсутствовал ресурс для выполнения заказа.

Суд первой и апелляционной инстанций поддержал контролеров: налогоплательщик поступил неосмотрительно, не проверив реальную способность контрагента, не имевшего транспорта, осуществить перевозку. Налоговикам удалось доказать, что услуги в действительности не было, а документы недостоверны и налогоплательщик не мог этого не знать (Постановление 14-го ААС от 29.12.2021 по делу N А13-11457/2017).