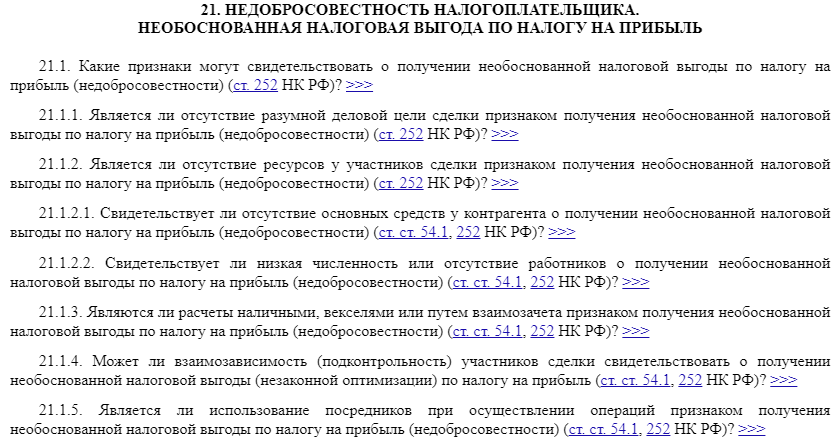

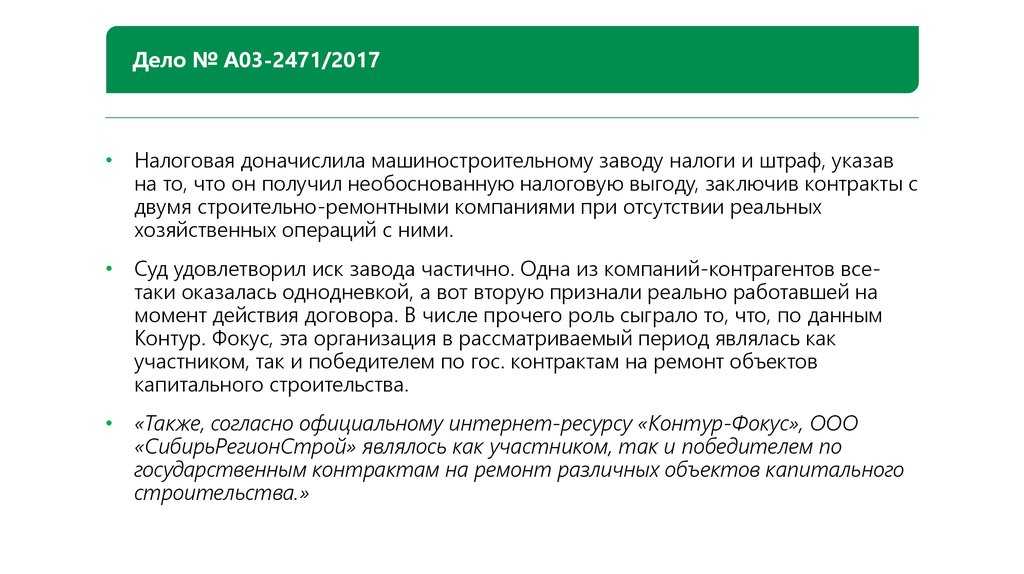

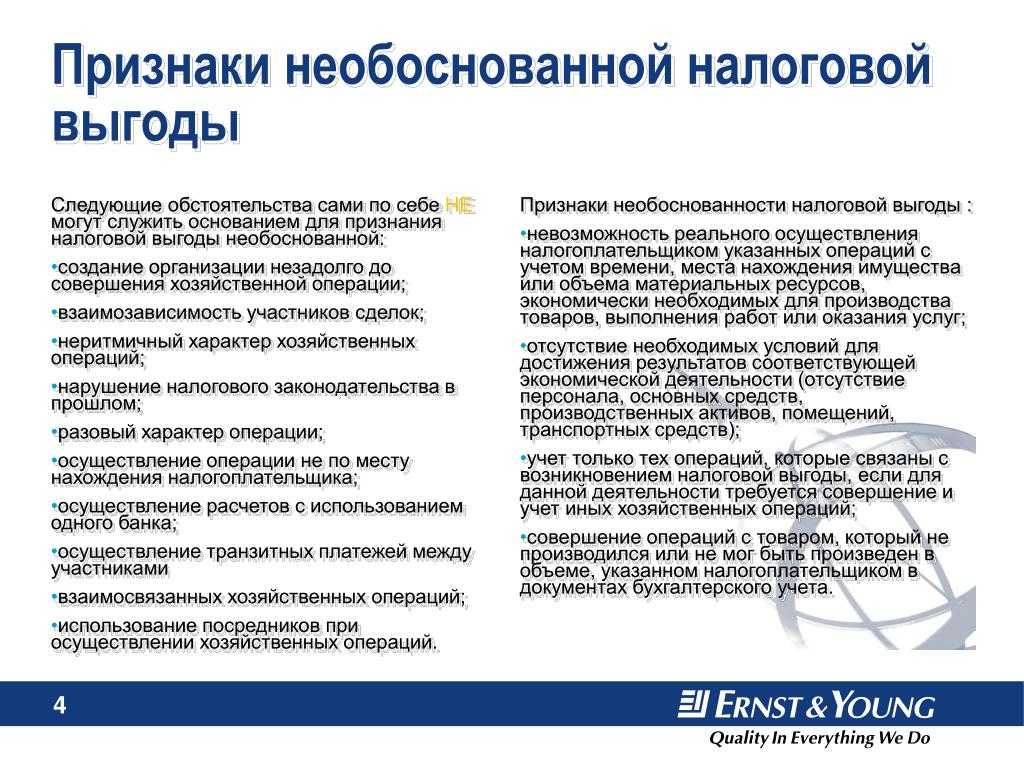

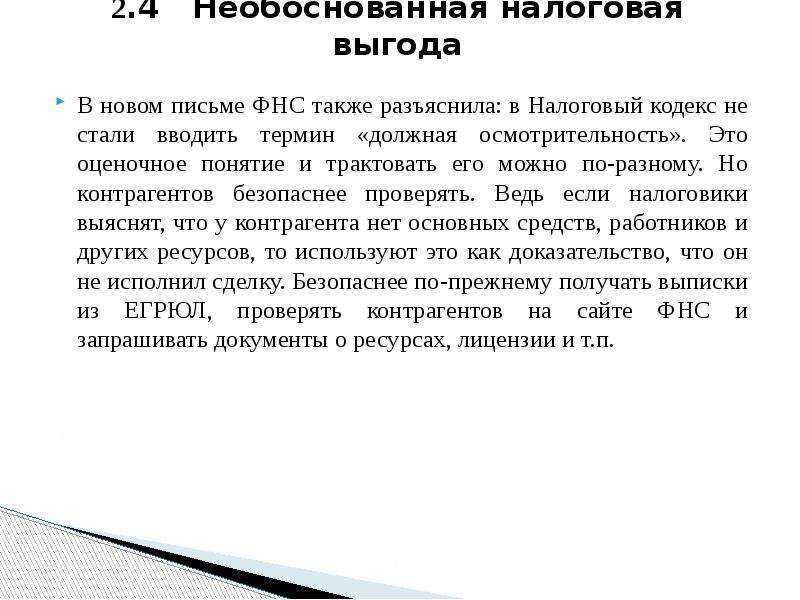

Что такое принципы ESG и как они работают на практике

Вот как расшифровывается аббревиатура ESG:

- Enviroment (окружающая среда). К этой части относится всё, что связано с экологией. Компании могут задуматься о безотходном производстве и раздельном сборе мусора на своей фабрике или, например, полностью отказаться от полиэтиленовых пакетов, если речь идёт о ретейле. Главная цель этих мер — сохранение или улучшение окружающей среды.

- Social (общество). Этот принцип касается коммуникации фирмы со всеми, кто с ней взаимодействует: сотрудниками, клиентами, подрядчиками. Мерами ESG здесь могут быть премирование, медицинская страховка и, например, отсутствие переработок.

- Governance (управление). На эту составляющую смотрят инвесторы. Группу факторов, которые относятся к Governance, называют «нефинансовыми». К «нефинансовым факторам» относится прозрачность отчётности, антикоррупционная политика внутри компании и отношения с акционерами. Многоголосые акции, например, считаются спорной практикой в контексте ESG — ведь голоса миноритариев при такой системе сильно обесцениваются.

Сооснователь Vinci Agency Александр Изряднов замечает, что сейчас есть активный спрос на ESG в области HR-коммуникаций. «Норникель», например, транслирует заботу о безопасности сотрудников. В этом году «Норникель» освещал создание промышленных экзоскелетов, созданных для работы в условиях, которые требуют повышенной безопасности. Такие кампании работает не только на внутреннюю, но и на внешнюю аудиторию, и демонстрирует общественности, включая инвесторов и партнёров, социальную ответственность бизнеса.

Фото: «Норникель»

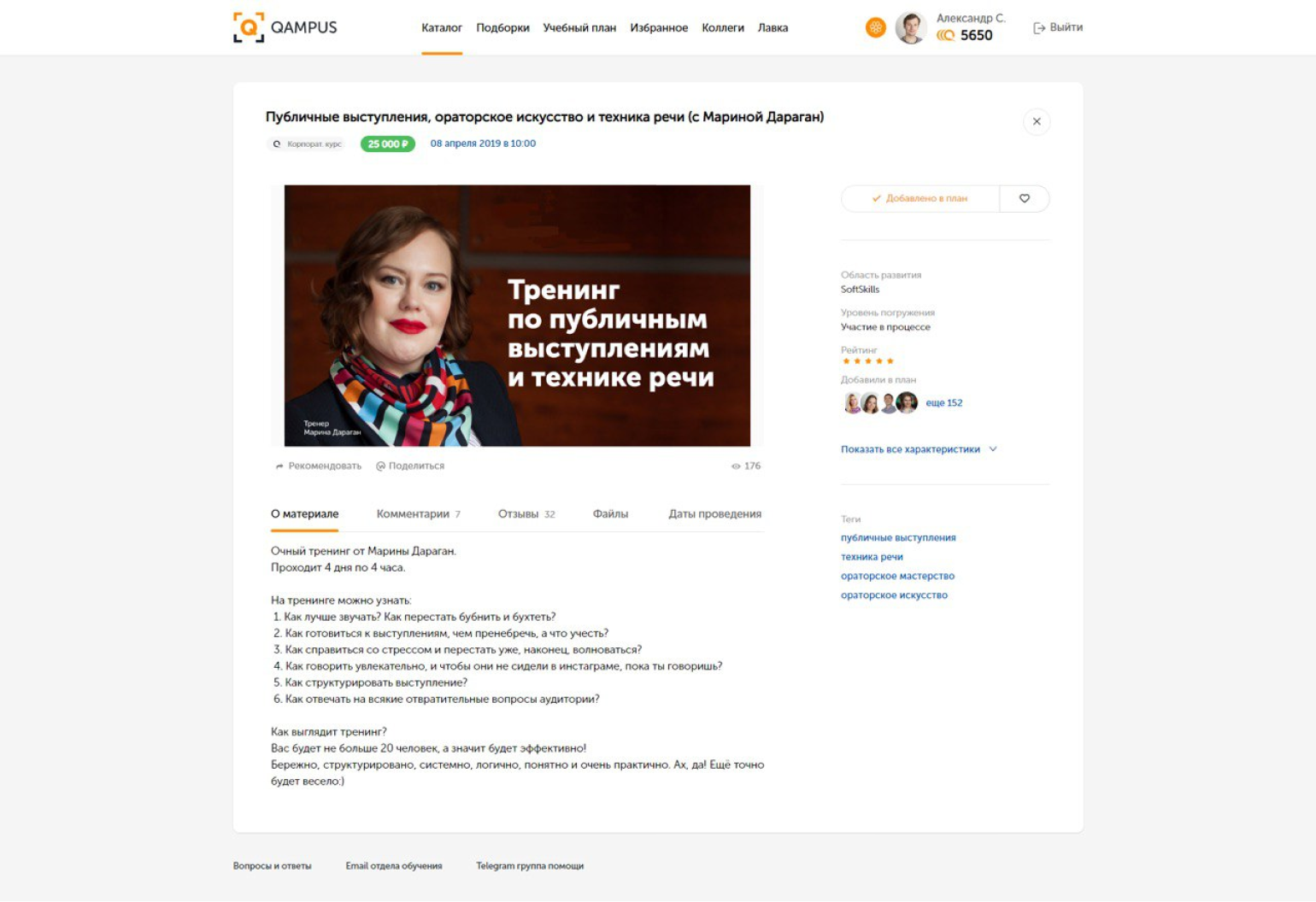

Другой пример — на этот раз касающийся принципа Social. Компания Qiwi разработала собственный EdTech-портал Qampus с подборками обучающих материалов. На портале можно выбрать индивидуальный план развития и самостоятельно контролировать прогресс. Уже по итогам первого года сотрудники стали больше интересоваться саморазвитием и образованием: доля людей, которые посещают портал Qampus, увеличилась с 30 до 75%.

Qampus — обучающий портал для сотрудников QiwiИзображение: пресс-служба Qiwi

Руководитель проектов компании «ЭкоТехнологии» Виктория Сафонова говорит, что с каждым годом увеличивается число людей, для которых важна ответственность компаний-производителей, чью продукцию они покупают. По мнению Виктории, совсем не задумываться об экологическом следе компании сегодня — значит терять эту аудиторию сейчас и в будущем.

В компании, которые занимаются экологизацией бизнеса, обращаются с запросами:

- на экопросвещение сотрудников и клиентов компании;

- на анализ упаковки — компании интересует, можно ли её перерабатывать или заменить на перерабатываемую;

- на организацию раздельного сбора отходов;

- на подготовку экологичного мероприятия;

- на установку оборудования для сбора упаковки — эту роль могут играть фандоматы, экопункты и обычные контейнеры для сбора;

- на проекты замкнутого цикла — closed loop.

По словам Виктории Сафоновой, большая часть клиентов компании — крупные игроки, действующие в соответствии с международными ESG-стандартами. Поэтому проекты реализуют в рамках стратегий устойчивого развития этих компаний и в соответствии с ESG-критериями, которые важны для стейкхолдеров

Для многих компаний экопросвещение сотрудников и клиентов важно само по себе. Виктория говорит, что чаще всего сотрудники клиентов сами искренне вовлечены в повестку и хотят не только достичь корпоративной цели, но и сделать мир лучше

Поэтому здесь есть место и творчеству: компании часто обращаются в «ЭкоТехнологии» с запросом на ESG-проект и вместе создают что-то новое и уникальное.

Главное

- ESG — набор принципов экологического, социального и корпоративного управления.

- Экологическая составляющая ESG помогает в маркетинге. Если компания заботится об окружающей среде, это привлекает покупателей, которые неравнодушны к вопросам экологии.

- ESG важен для привлечения инвестиций. И российские, и зарубежные банки оценивают нефинансовые кредитные риски заёмщиков.

- Креативные ESG-проекты помогут в PR-продвижении. И наоборот: при грубом нарушении ESG-принципов образ компании в глазах общественности может пострадать.

- Не стоит пытаться следовать всем элементам концепции сразу. Лучше начать с 1–2 проектов, которые наиболее близки компании по философии и сфере деятельности.

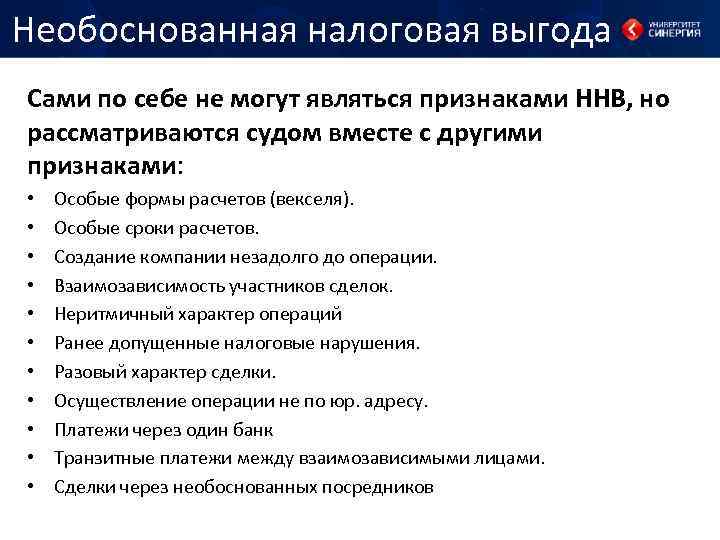

Стандартная взаимозависимость

Формальные (или «стандартные») признаки взаимозависимости четко прописаны в п.2 ст.105.1 Налогового кодекса РФ и особых вопросов не вызывают. Наиболее важные из них:

-

прямое или косвенное участие одной организации в другой с долей более 25%;

-

участие физического лица в организации с долей более 25 %;

-

две организации, если одно и то же лицо владеет долей более 25 % или выполняет функции единоличного исполнительного органа (ЕИО);

-

одно лицо подчиняется другому по должностному положению;

-

близкие родственники.

Существует и вторая группа признаков, именуемых в законе как «иные основания». Назовем их «нестандартными».

Неполноценный финансовый учет

Как ни странно, очень многие компании не имеют адекватного управленческого финансового учета. Руководители не видят реальных показателей прибыльности, отдачи на инвестиции, структуры затрат. Они не могут ответить на вопросы о том, какой вклад в прибыль вносят те или иные продукты, направления бизнеса, виды деятельности, насколько прибыльна работа с определенными клиентами или сегментами рынка.

Не понимая фактического положения дел, невозможно принимать обоснованные решения и управлять эффективностью компании.

Вести бизнес в этих условиях так же нелепо, как вести игру в матче, в котором счет устанавливается случайным образом – вы никогда не знаете, выигрываете вы или проигрываете.

Если в вашей компании проблема финансового учета не решена, она должна рассматриваться как высокоприоритетная, поскольку игра вслепую неизбежно ведет к поражению.

Подходы к построению системы финансово-экономического управления мы освещаем в наших статьях:

- “Как построить финансовую структуру”

- “Управление финансами” (цикл статей)

… а также на мастер-классах:

- “Что должен знать каждый руководитель о финансах”

- “Как правильно рассчитать себестоимость продуктов и услуг”

- “Методы распределения косвенных расходов”

- “Что такое ROI и как рассчитать отдачу на инвестиции”

- “Окупаются ли ваши инвестиции в развитие?”

- “Чем должен заниматься финансовый директор”

Взаимодействие организации с внешней средой

Контактные аудитории – любая группа лиц, не связанных с производителем экономически, но проявляющая реальный или потенциальный интерес к производителю или оказывающая влияние на способность производителя достигать поставленные цели.

Выделяют следующие контактные аудитории:

- Аудитории государственных учреждений: организации местной власти, надзорные органы регионального и федерального уровня.

- Финансовые круги: банки, инвестиционные компании, брокерские фирмы, акционеры.

- Местные аудитории: окрестные жители и местные общественные организации.

- Гражданские группы действий: общества потребителей, охраны природы, организации национальных меньшинств.

- Аудитории средств информации: организации, распространяющие новости и комментарии: газеты, журналы, радиостанции, телецентры.

- Внутренние аудитории: рабочие и служащие организации производителя.

- Широкая публика: различные слои населения в целом.

Организация коммуникаций с контактными аудиториями может быть реализована в следующих формах:

- связи с общественностью;

- связи с акционерами, инвесторами и партнерами;

- брендинг;

- формирование имиджа и управление репутацией;

- связи со средствами массовой информации;

- программа продвижения.

Совокупный эффект от использования этих форм состоит в в достижении эффективного конечного результата функционирования организации. В любом случае все формы коммуникации должны достичь такой степени унификации, чтобы организация «говорила в один голос». Это может служить еще одним аргументом в пользу интегрированной коммуникации как основы коммуникационного менеджмента. Кроме того, связи с общественностью, со средствами массовой информации и другие формы нужно рассматривать как часть системы коммуникации.

Выводы

В условиях жесткой конкурентной борьбы фирма должна не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поддержания эффективности организации, которая позволила бы успевать за изменениями, происходящими во внешней среде. Являясь одновременно источником ресурсов для производственных процессов и потребителем произведенной продукции, внешняя среда организации определяет общие условия ее хозяйствования

Для проведения политики адекватно изменениям во внешней среды организации должны регулярно отслеживать и реагировать на изменения во внешней среде

Являясь одновременно источником ресурсов для производственных процессов и потребителем произведенной продукции, внешняя среда организации определяет общие условия ее хозяйствования. Для проведения политики адекватно изменениям во внешней среды организации должны регулярно отслеживать и реагировать на изменения во внешней среде.

Все факторы внешней среды, которые воздействуют на предприятие, не существуют обособленно. Они оказывают комплексное воздействие, поэтому необходимо учитывать весь спектр политических, экономических, социальных и технологических факторов при исследовании влияния внешней среды на деятельность предприятия.

Возможности компании и угрозы внешней среды являются ключевыми факторами, влияющими на эффективность организации. Обе составляющие необходимо учитывать при осуществлении стратегических действий. Для того, чтобы поддерживать эффективность организации, а перспективы будущей деятельности организации были успешными, необходимо тесно увязать ее деятельность с возможностями и угрозами внешней среды, чтобы определить основные направления повышения эффективности организации для противодействия негативному влиянию внешней среды и эффективного использования возможностей предприятия. Обычно это подразумевает разработку наступательных мероприятий по реализации наиболее привлекательных возможностей и создание оборонительных рубежей для защиты долгосрочных конкурентных позиций фирмы и ее прибыльности.

В процессе разработки мероприятий, на основе результатов оценки факторов внешней среды, критерием выбора альтернатив должно быть то, что компанией делается хорошо. Следует избегать попыток повышения эффективности организации на основе видов деятельности, которыми в компании занимались мало или вообще не занимались. Эффективность организации и мероприятия по ее повышению должны полностью отвечать сильным и слабым сторонам компании.

Как внедрять принципы ESG в компании: советы экспертов

Финансовый и ESG-аналитик «Банка России» Ярослав Ченчик рекомендует менеджменту компаний формировать полноценные стратегии, которые подойдут под специфику деятельности компании и будут созвучны с её бизнес-целями.

Вот как он советует внедрять ESG:

Определить ключевые для компании направления в рамках ESG-подхода. Например, сделать упор на создание безотходного производства, а не на борьбу с глобальным потеплением. Также стоит поставить измеримые цели и задачи и выбрать пути их достижения: разработать стратегию устойчивого развития и следовать ей

Для этого важно предусмотреть нефинансовые показатели эффективности работы и продумать подходы к её оценке. О том, как оценить эффективность, — .

Определить ESG-риски для своей компании и отрасли в целом

И выбрать практики, которые минимизируют самые серьёзные из них.

Вовлечь сотрудников в ESG. Стоит провести подготовительную работу внутри компании: рассказать сотрудникам о важности ESG-подхода и пересмотреть стратегию найма. Стоит искать людей, которым близки ваши ценности в рамках повестки. Намерение учитывать ESG-повестку должно исходить от руководства компании, его важно стимулировать на всех уровнях.

Сооснователь агентства Vinci Александр Изряднов добавляет, что при введении ESG на первый план выходит операционный менеджмент и разработка стратегии развития внутри коллектива

Важно вести прозрачный и регулярный диалог с сотрудниками, чтобы вместе устанавливать ориентиры ESG-развития

Самый простой способ начать применять подход — поддерживать здоровую атмосферу в коллективе. С этим поможет тимбилдинг и прозрачные критерии вертикального роста внутри компании.

Руководитель проектов компании «ЭкоТехнологии» Виктория Сафонова даёт несколько советов по организации экологических и социальных проектов:

Исполнение обязательства надлежащим лицом

Критерии исполнения обязательства ненадлежащим лицом:

- использованием формального документооборота, организуемого с участием компаний, не ведущих реальной экономической деятельности и не исполняющих налоговые обязательства в связи со сделками, оформляемыми от их имени (далее – «технические» компании), в ситуации, когда лицом, осуществляющим исполнение, является иной субъект;

- «технические» компании:

- не осуществляют деятельность в своем интересе и на свой риск,

- не обладают необходимыми активами,

- не выполняют реальных функций,

- принимают на себя статус участников операций с оформлением документов от их имени в противоправных целях;

- отсутствие необходимых для исполнения экономических ресурсов, в связи с чем сделка в действительности исполнена иными лицами, на которых исполнение обязательства не могло быть передано (возложено) в силу номинальности контрагента.

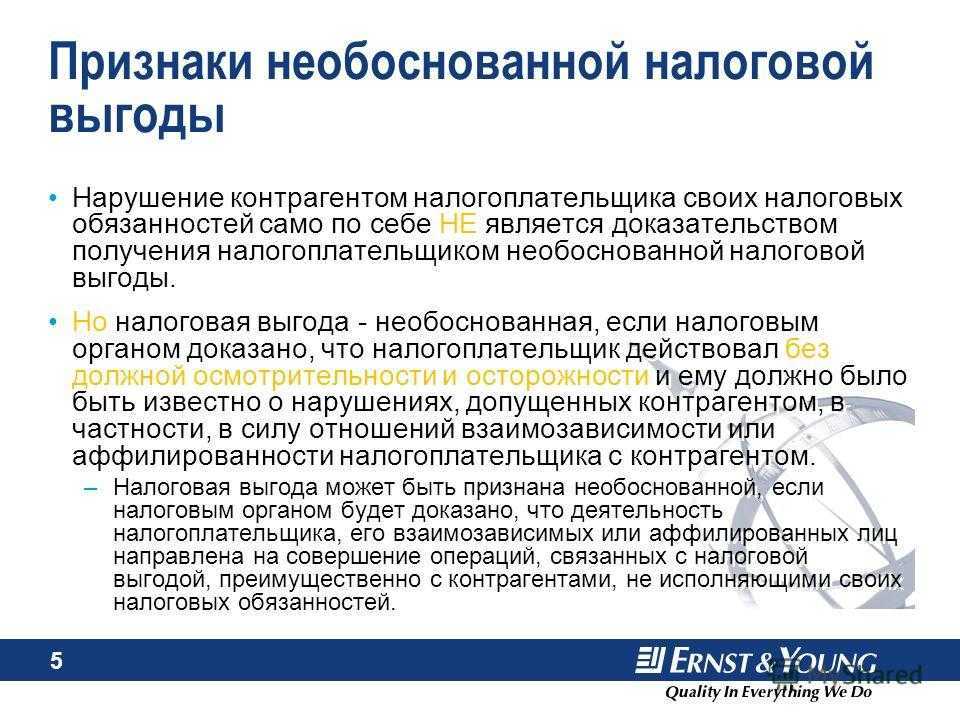

- нарушение налогового законодательства контрагентом налогоплательщика;

- подписание документов от имени контрагента неустановленным, неуполномоченным лицом или лицом, отрицающим свое участие в деятельности контрагента в силу недостоверности сведений о нем как о руководителе, бухгалтере или ином уполномоченном лице контрагента.

Данные обстоятельства не могут служить достаточным основанием для предъявления налоговых претензий.

{spoiler title=Налоговым органам необходимо устанавливать opened=0}

Налоговым органам необходимо устанавливать:

- факт неисполнения обязательства надлежащим лицом;

- обстоятельства, свидетельствующие о том, что налогоплательщик:

- преследовал цель неправомерного уменьшения налоговой обязанности либо

- знал или должен был знать об обстоятельствах, характеризующих контрагента как «техническую» компанию, и об исполнении обязательства иным лицом.

Вывод о таком знании может следовать из осведомленности налогоплательщика о лице, которое фактически производило исполнение, например, в силу факта проведения переговоров и согласования условий обязательства, обеспечения его исполнения, гарантий на случай ненадлежащего исполнения непосредственно между налогоплательщиком и таким лицом.

{/spoiler}

Обстоятельства, свидетельствующие о невозможности исполнения надлежащим лицом:

- о неустановлении местонахождения такого лица на момент совершения сделки;

- об отсутствии у него необходимых условий для достижения результатов соответствующей экономической деятельности (достаточного персонала, основных средств, производственных активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.);

- о невозможности реального осуществления спорных операций обязанным по договору лицом с учетом времени, места нахождения имущества или объема материальных, трудовых ресурсов, экономически необходимых для их осуществления;

- об отсутствии оснований для возложения исполнения на третье лицо ввиду отсутствия соответствующих обязательств между контрагентом налогоплательщика и таким третьим лицом;

- о совершении расходных операций по счету, не соответствующих и не являющихся обыкновенными для того вида деятельности, в рамках которого совершены спорные операции с налогоплательщиком;

- об отсутствии иных признаков, которые подтверждали бы ведение реальной экономической деятельности (отсутствие персонала, обладающего необходимой квалификацией, указание лицами, сведения о которых как о руководителях или участниках содержатся в Едином государственном реестре юридических лиц, на недостоверность данных сведений, отсутствие сайта либо иного позиционирования (информирования) о деятельности компании и т.п.).

Обзор

Как правило, в товариществах и индивидуальных предпринимателях неограниченная ответственность является обычным явлением. Это означает, что независимо от того, какой долг накапливает компания, независимо от того, не может ли корпорация погасить свой долг или не выполняет свои обязательства, каждый владелец бизнеса несет равную ответственность, и их личные активы могут быть использованы для выполнения счета. В результате большинство предприятий предпочитают создавать товарищества с ограниченной ответственностью, в которых один (или несколько) деловых партнеров несут ответственность только за сумму денег в компании.

Рассмотрим случай четырех человек, которые создают товарищество и каждый вкладывает по 35,000 XNUMX долларов в новый Компания они совместно владеют. В течение года корпорация накапливает 225,000 35,000 долларов обязательств. Если корпорация не может погасить эти долги или терпит неудачу по ним, все четыре партнера несут равную ответственность за погашение. Это означает, что в дополнение к первоначальным XNUMX XNUMX долл. investmenт, всем владельцам придется внести дополнительные 56,250 225,000 долларов, чтобы выплатить долг в XNUMX XNUMX долларов.

Демотивация сотрудников

Лишь немногие руководители могут сказать, что в их компании сотрудники работают с энтузиазмом, инициативой, высокой отдачей. В большинстве же компаний проблема мотивации людей не только не решена, но даже не осмыслена и не сформулирована должным образом.

Мотивированного сотрудника нетрудно отличить от немотивированного. Если первый ищет решения стоящих перед ним задач, то второй ищет оправдания, почему его задачи не решаются. Поэтому каждый руководитель непосредственно может оценить уровень мотивации своих подчиненных.

Разумеется, в каждой компании есть сотрудники как первого, так и второго типа. Вопрос в том, какие из них преобладают и задают тон в коллективе.

По своей значимости проблема мотивации стоит на втором месте после позиционирования. Ведь компанию приводит в движение энергия людей. Их интеллект и энтузиазм служат главной движущей силой бизнеса. Когда же сотрудники безразлично относятся к своей работе и видят компанию лишь как источник зарплаты, их вклад в результаты коллектива минимален или отрицателен. С экономической точки зрения это означает, что затраты бизнеса на заработную плату не приносят отдачи. Другими словами, человеческие ресурсы используются с низким КПД или становятся источником потерь.

Низкая мотивация людей – системная проблема. Она не решается манипуляциями с KPI и зарплатными схемами. О методах эффективного управления коллективом мы немало пишем в наших статьях:

- “Ни кнут и ни пряник!”

- “Управление на основе KPI”

- “Сложные” вопросы разработки KPI”

… и говорим на мастер-классах:

- “Что должен знать каждый руководитель о мотивации сотрудников”

- “Как создается сильная корпоративная культура”

- “Секреты мотивации”

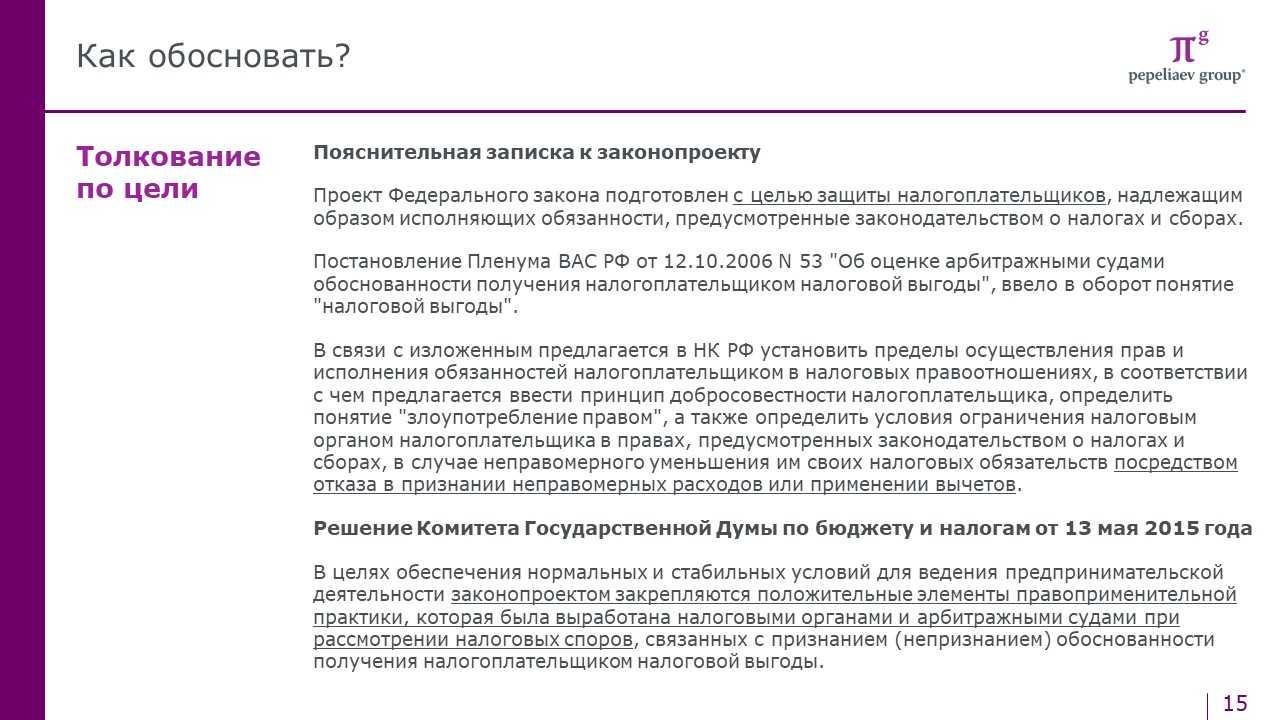

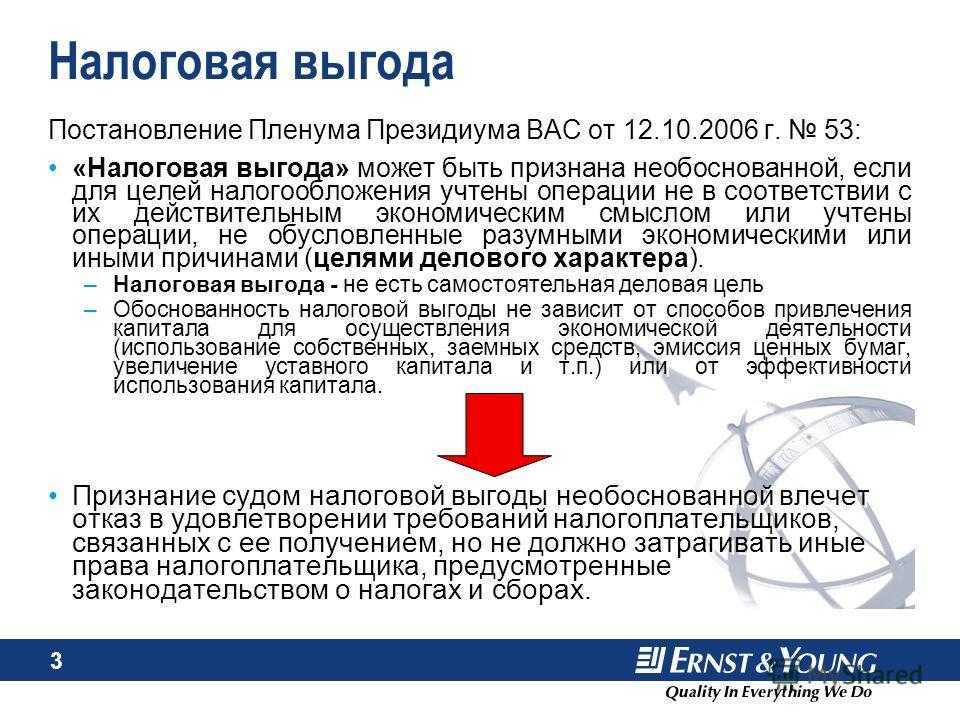

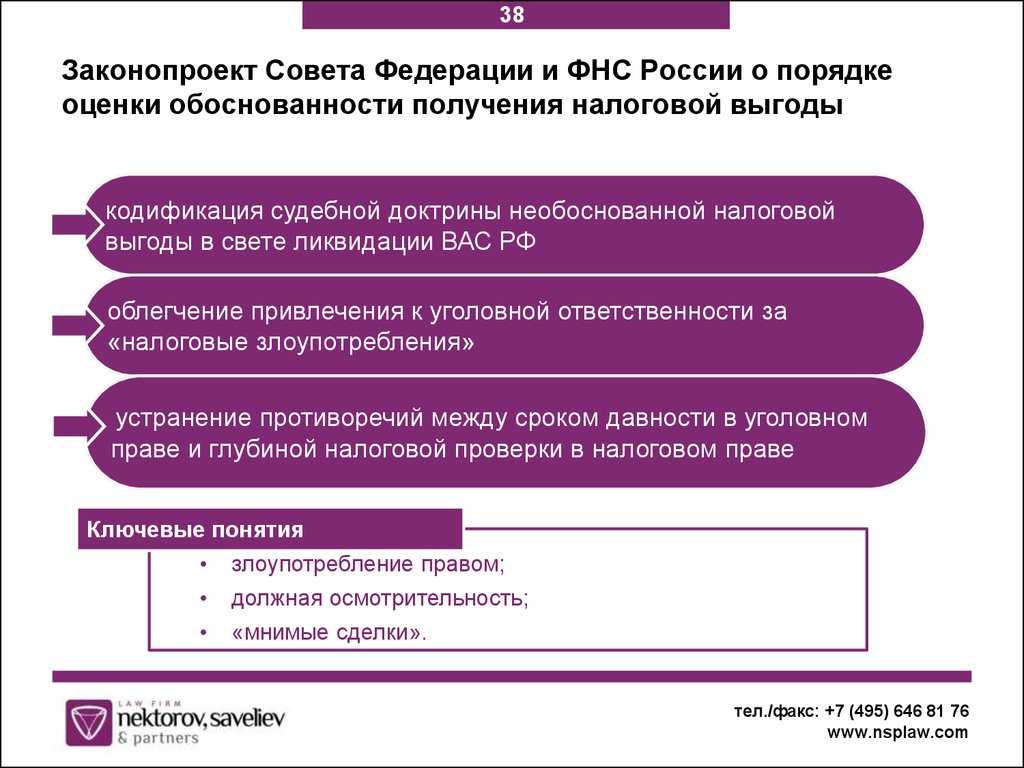

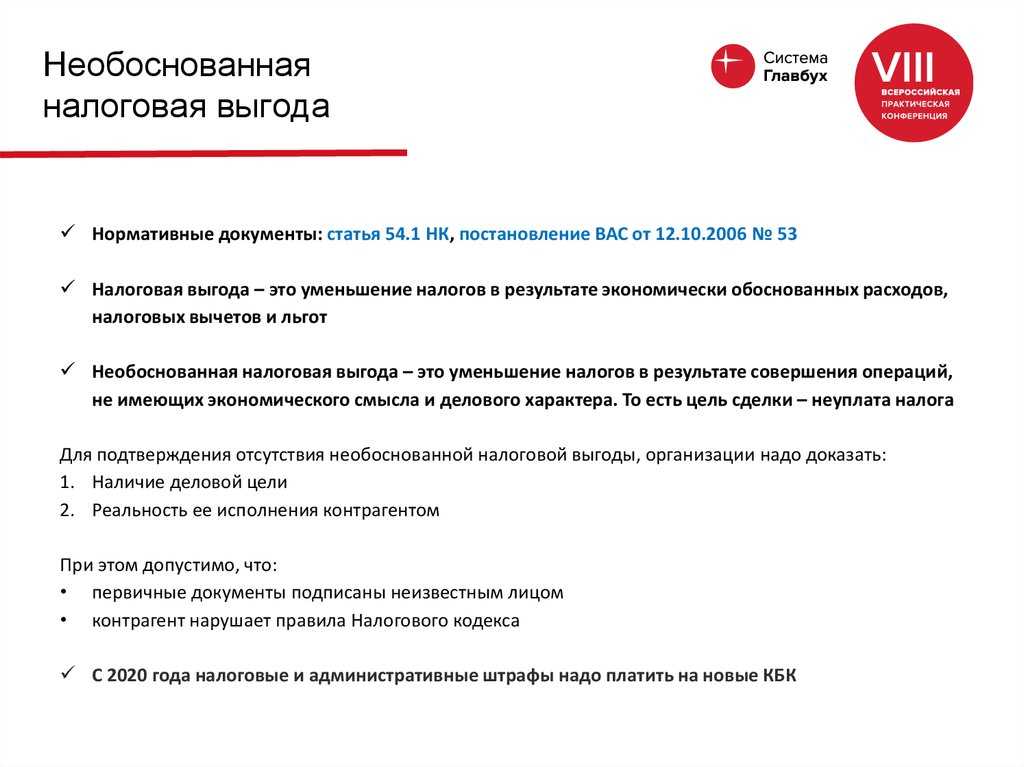

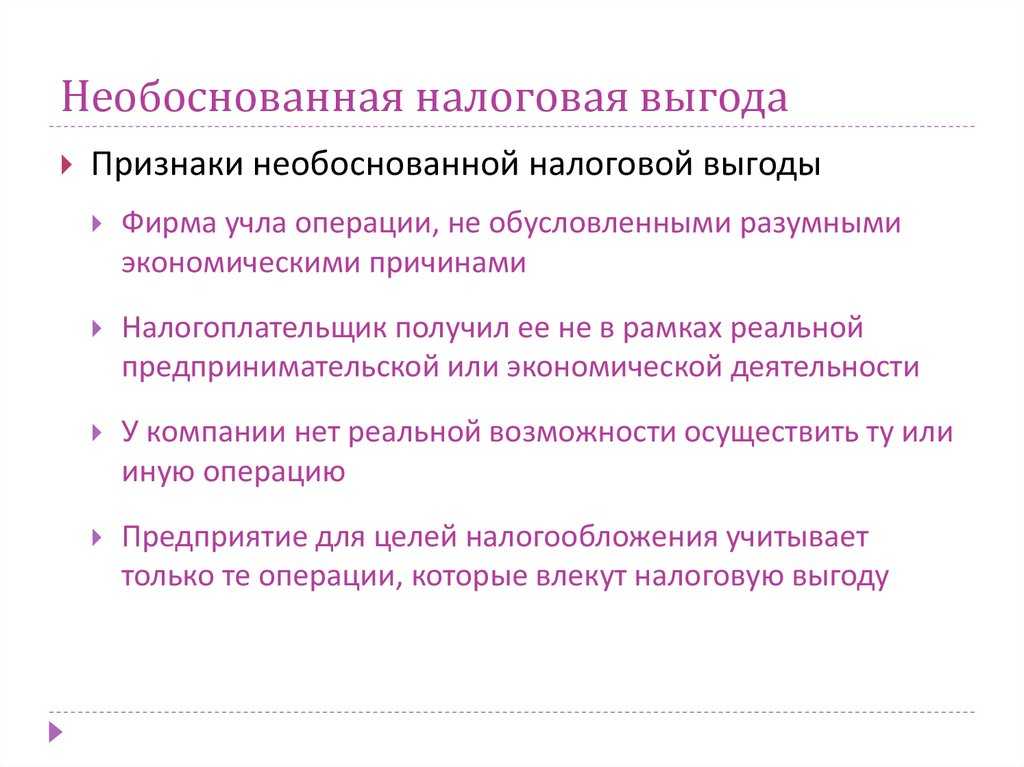

Последствия получения необоснованной налоговой выгоды

В том случае, когда суд приходит к выводу о получении налогоплательщиком необоснованной налоговой выгоды, объем прав и обязанностей налогоплательщика будет определяться исходя из подлинного экономического содержания соответствующих операций. Следовательно, налоговую выгоду необходимо будет скорректировать и при необходимости доплатить соответствующие налоги, пени и штрафы.

Уменьшение размера налоговой обязанности будет означать уменьшение размера налога, подлежащего уплате в соответствующий бюджет. Следовательно, налоговая выгода во многом определяется действиями налогоплательщика по оптимизации налогообложения, поскольку цель последней и состоит в снижении суммы уплачиваемых налогов. В зависимости от оценки непосредственных действий налогоплательщика, которые стали причиной снижения налога, налоговая выгода может быть признана обоснованной или необоснованной.

При этом получение налоговой выгоды само по себе не является противоправным явлением, свидетельствующим о недобросовестности налогоплательщика. ВАС РФ прямо допускает получение налогоплательщиком налоговой выгоды, если тот документально обосновал свое право на получение налоговой выгоды, а налоговым органом не доказано, что сведения, содержащиеся в представленных документах, неполны, недостоверны и противоречивы.

Таким образом, концепция налоговой выгоды строится на презумпции добросовестности налогоплательщика. Налоговый же орган вправе опровергнуть презумпцию добросовестности, представив убедительные доказательства.

Концепция налоговой выгоды, предусмотренная Постановлением № 53, в целом отвечает общим принципам мировой практики:

Налоговая переквалификация сделки, отвечающая экономическим (деловым) целям организации

Действительность сделки в гражданско-правовом смысле.

В Постановлении N 53 разъясняются вопросы оценки арбитражными судами доказательств обоснованности возникновения налоговой выгоды у налогоплательщика. Основными из них являются:

Действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, — достоверны.

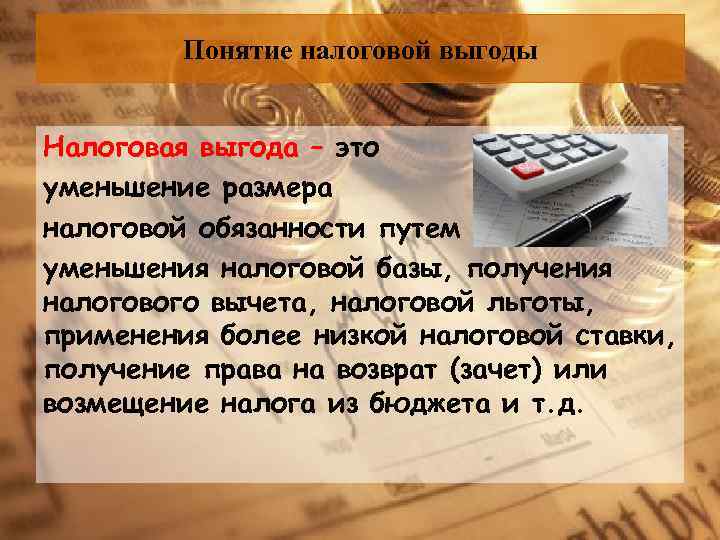

Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

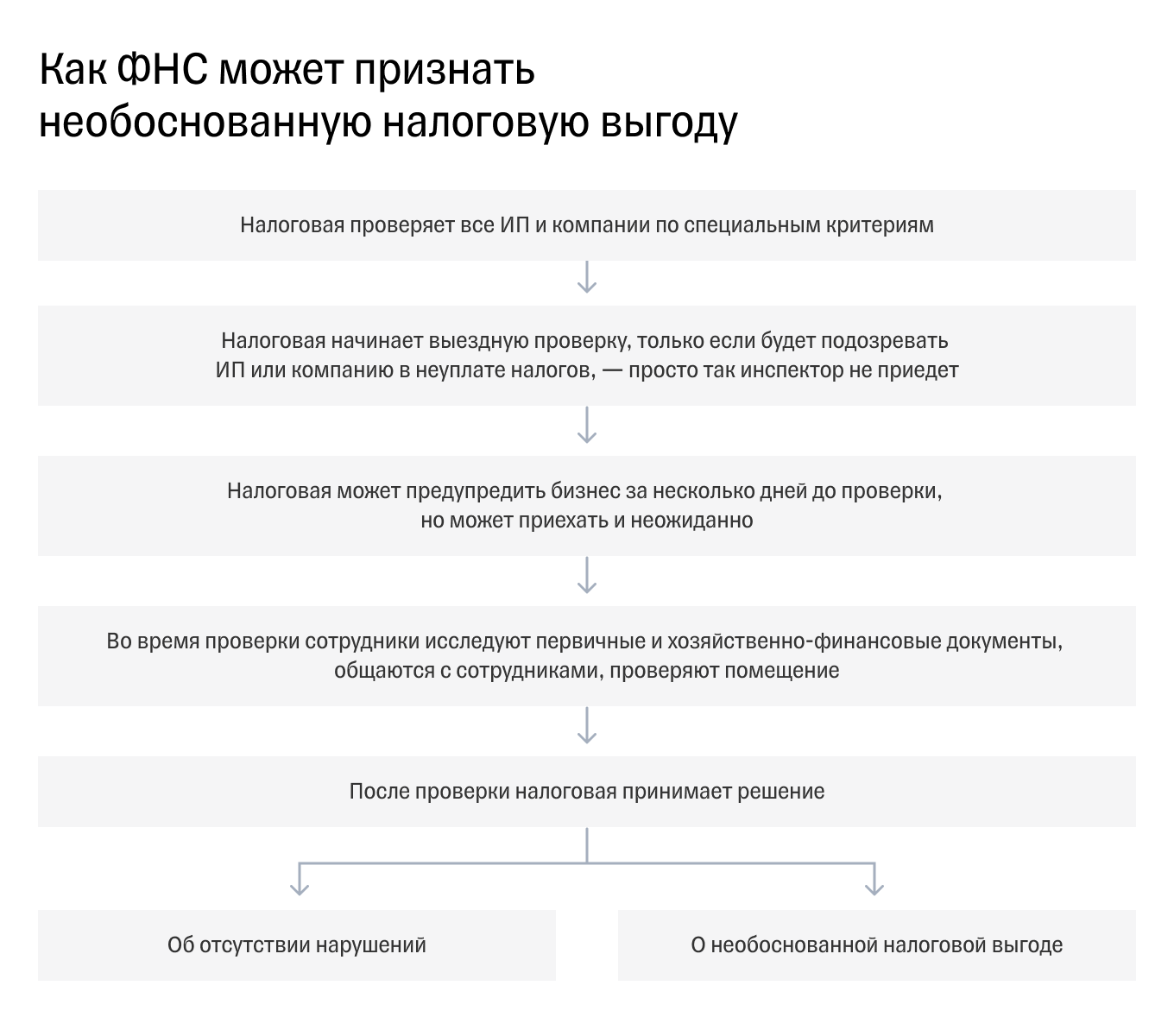

Согласно ч. 1 ст. 65 Арбитражного процессуального кодекса РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на причину своих требований и возражений. Обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на этот орган. Таким образом, при рассмотрении в арбитражном суде налогового спора налоговым органом могут быть представлены в суд доказательства необоснованного возникновения у налогоплательщика налоговой выгоды.

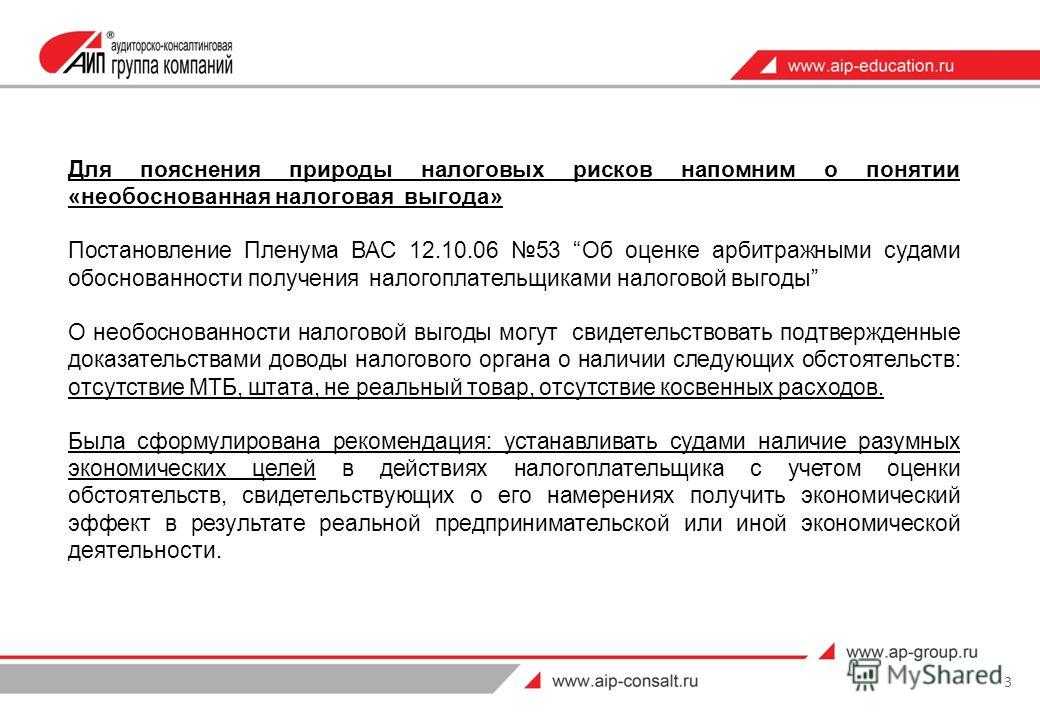

Налоговая выгода может быть признана необоснованной, например, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими либо иными причинами (целями делового характера).

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

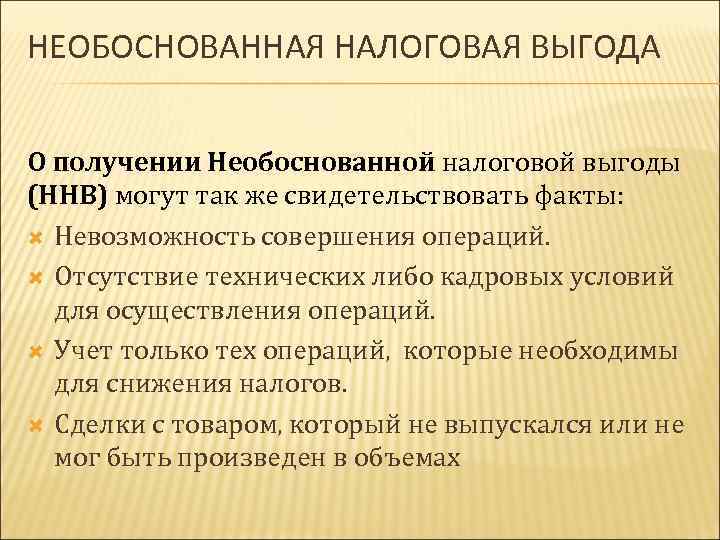

О необоснованности налоговой выгоды могут также свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств:

· невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

· отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

Искажение

Под «искажением» ФНС понимает:

-

Отражение в отчётности нереальных операций;

-

Отражение операций, имеющих иной действительный экономический смысл, нежели тот, который «указан» в отчётности.

Реальность имеет ключевое значение и потому выступает первым тестом, проводимым ИФНС при оценке операций налогоплательщика. Если сделка в действительности не исполнялась, а лишь имела место на бумаге, учесть её в целях налогообложения нельзя, независимо от результатов других тестов.

Второй аспект искажения заключается в выявлении действительного экономического смысла операции. То есть необоснованную налоговую выгоду получают не только учитывая нереальные сделки, но и выдавая одни за другие. Например, под видом займа предоставляют невозвратные инвестиции, учитывая при этом начисленные проценты в расходах. В этом случае налоговые последствия корректируются путём переквалификации сделки в соответствии с её реальным экономическим смыслом. То есть заём условно переведут во вклад в имущество, который не подразумевает начисление процентов, а значит и уменьшения налоговой базы по налогу на прибыль.

Как определить сумму доначислений

Ещё один важный комментарий касается порядка определения суммы доначислений при выявлении искусственного дробления.

ФНС указывает, что при определении налоговых обязательств, будут учитываться не только совокупные доходы объединяемой группы, но и соответствующие расходы, уплаченный поставщикам НДС и суммы налогов, оплаченные в рамках применения спецрежимов. То есть в зачёт пойдёт всё то, что реально было уплачено.

Такая позиция поможет исключить возможные споры с зачетом и возвратом уплаченных налогов, в том числе теми налогоплательщиками, которые признаны несамостоятельными и подконтрольными по результатам претензий в искусственном дроблении бизнеса.

Что в итоге?

Взаимозависимость отнюдь не тождественна правонарушению. Как доказательство она никогда не применяется налоговыми органами «в одиночку», а всегда только в совокупности с иными фактами.

Поэтому, избегать взаимозависимости там, где это сделать сложно, не имеет смысла.

Закрепление реального участия в бизнесе невозможно без появления взаимозависимости лиц. Если модель организации бизнеса имеет не искусственное, надуманное, а реальное содержание, отражает существующее положение вещей в части распределения зон ответственности, товарных потоков и т.п., налоговому органу будет очень сложно и проблематично доказать намерение получить необоснованную налоговую выгоду и ее реальный размер.