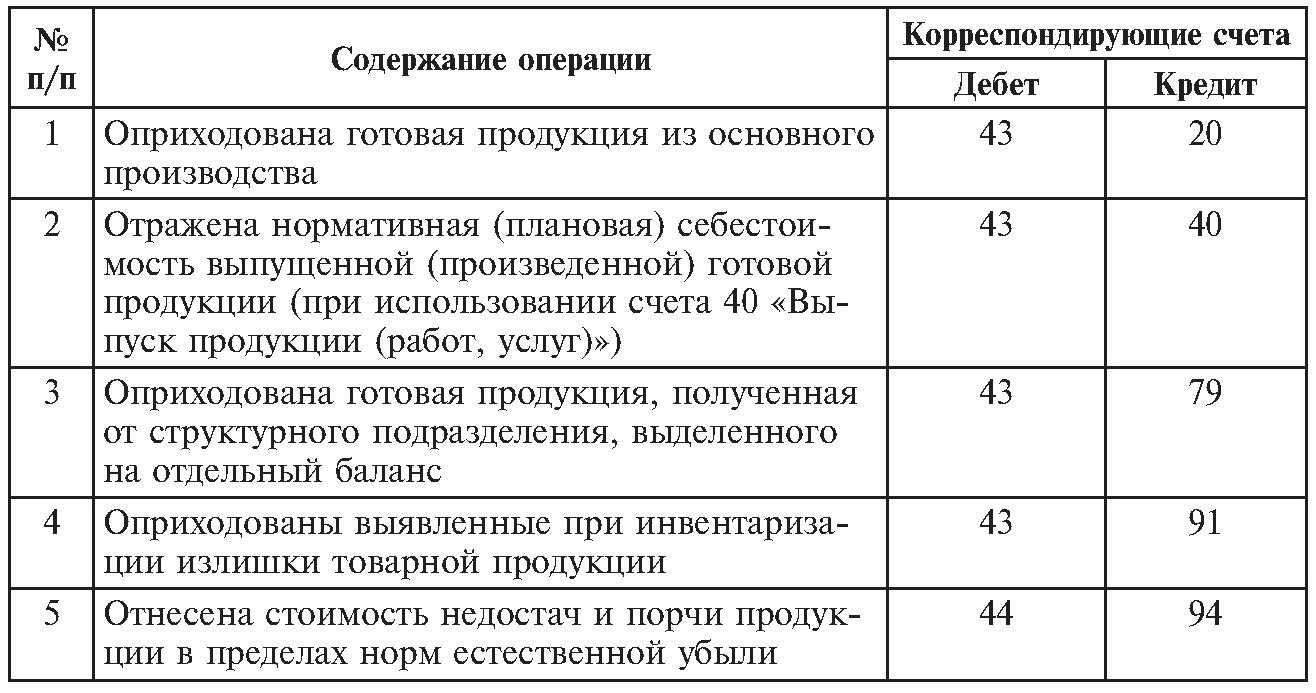

Бухгалтерские проводки по учету НДС (с примерами) в 2020 году

> налоговый учет > Бухгалтерские проводки по учету НДС (с примерами) в 2020 году

Что такое налог на добавленную стоимость, и зачем он нужен, мы разбирались здесь. В рамках этой статьи рассмотрим, как происходит в бухгалтерии учет НДС, какие проводки отражаются в бухгалтерском учете. Также здесь вы найдете пример учета налога с покупаемых и реализуемых товаров с проводками (начисление и возмещение налога на добавленную стоимость).

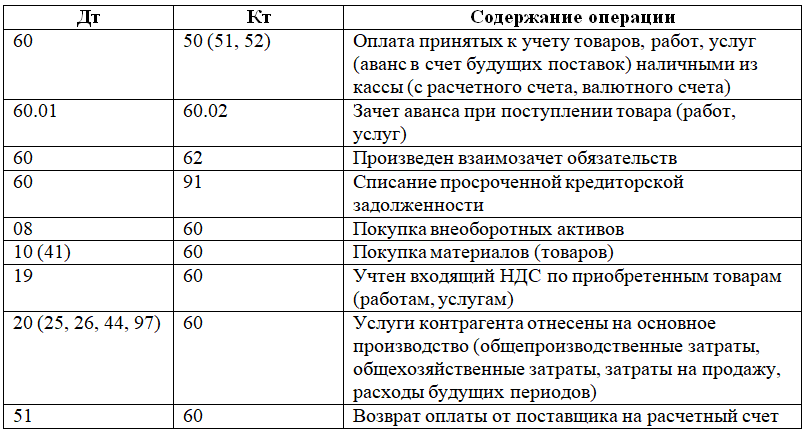

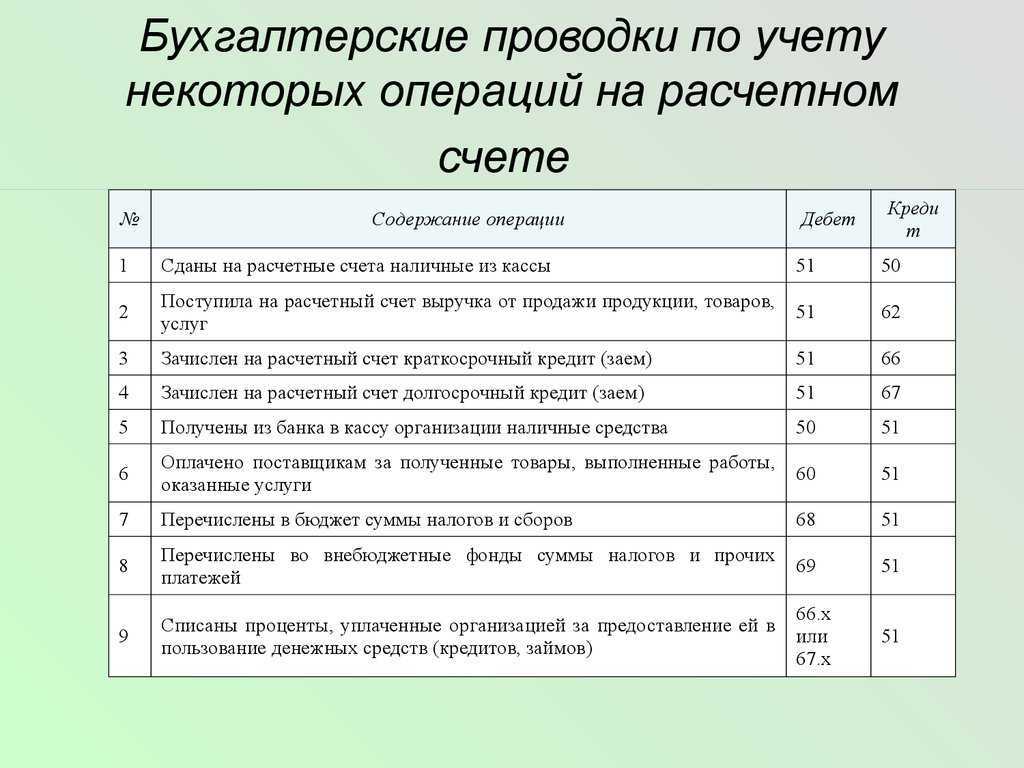

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

О том, какие проводки выполняются при учете НДС с авансов полученных и выданных смотрите здесь.

Онлайн калькулятор НДС – мгновенный расчет налога прямо на сайте.

Типовые проводки по отражению НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

О том, как рассчитать и как выделить налог на добавленную стоимость из суммы читайте в предыдущей статье.

Пример учета НДС с проводками

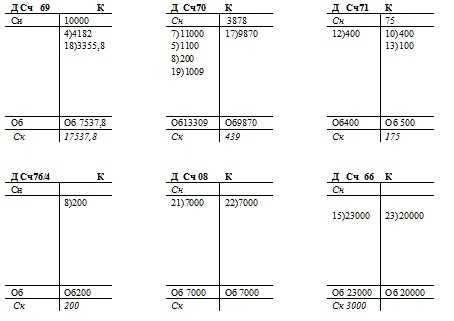

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.

), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60.

Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 – списана себестоимость товаров (12500)

- Д62 К90/1 – отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС – начисление налог с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на сч. 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.Проводки:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.

Оцените качество статьи. Мы хотим стать лучше для вас:

Оформление

При реализации работ, товаров, услуг кроме непосредственно самой их стоимости покупателю необходимо заплатить НДС продавцу по установленной ставке. На его сумму последний должен выставить приобретателю счет-фактуру в пятидневный срок. Исчисление периода начинается с даты отгрузки продукции или оказания услуги/выполнения работы. В расчетной документации и счетах-фактурах поставщика НДС должен быть выделен отдельной строкой. В случае если операции по реализации каких-либо услуг, изделий, работ налогообложению не подлежат или продавец освобожден от обязанности отчислять налог, оформление бумаг осуществляется без его выделения.

При этом в расчетных документах должна присутствовать соответствующая запись «без НДС». В процессе реализации работ, изделий или услуг населению за наличный расчет требования по составлению документов и выставлению счетов-фактур будут считаться выполненными, если продавец передал приобретателю кассовый чек. Он может представить и другую подтверждающую бумагу установленной формы.

Какой проводкой отражается списание НДС по приобретённым материалам на расчёты с бюджетом?

В некоммерческой организации списание НДС за счет целевых средств отражается следующей записью:

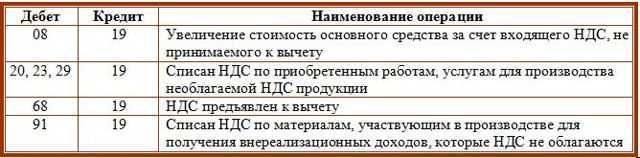

Дт 86 Кт 19 — списана сумма НДС за счет целевых средств;

а в коммерческой организации:

Дт 91-2 Кт 19 — отнесена сумма НДС на прочие расходы организации.

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 19 (Главная книга), анализ счета 19, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счетy 19, анализ счета по субконто, обороты между субконто, карточка счета 19, карточка счета 19 по субконто и др.

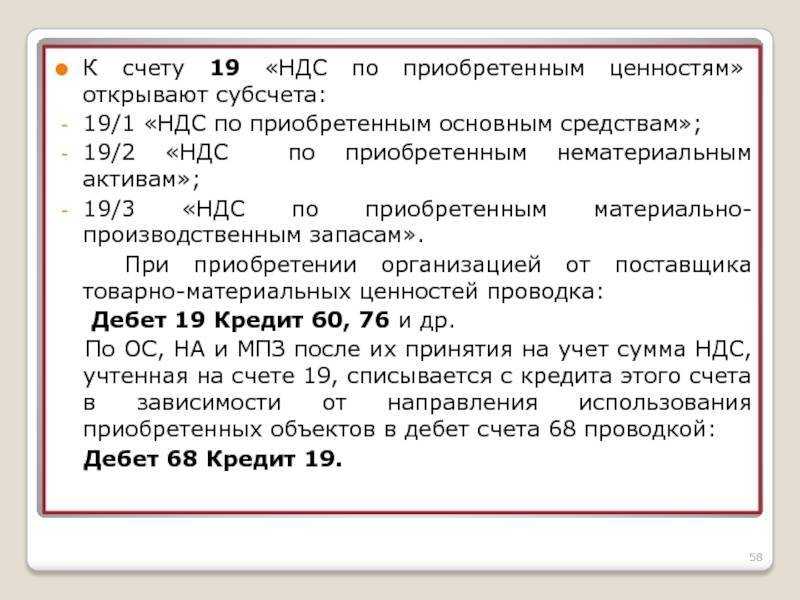

Учет налога на добавленную стоимость по приобретенным ценностям

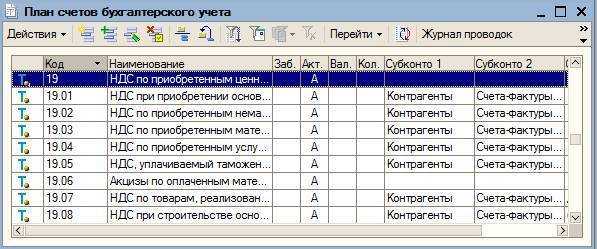

Для учетаНДС по приобретенным ценностям используется счет 19 «НДС по приобретенным ценностям» — активный.

Начальное сальдо (по дебету) — отражает НДС по материальным ценностям на начало отчетного периода.

Дебетовый оборот — сумма НДС по поступившим ценностям, работам, услугам.

Кредитовый оборот — зачет НДС из бюджета или списание НДС за счет собственных источников финансирования.

Конечное сальдо (по дебету) — отражает НДС по материальным ценностям на конец отчетного периода.

Субсчета:

При получении организацией от поставщика товарно-материальных ценностей (работ, услуг), в учете делаются следующие проводки:

Дт 19 Кт 60, 76, 71 — отражена сумма НДС по приобретенным ценностям.

Суммы НДС, учтенные по дебету счета 19, могут быть списаны:

- как принятые к вычету;

- на увеличение стоимости приобретенных ценностей или на счета учета затрат (расходов на продажу);

- за счет целевых средств.

Налоговый вычет. В большинстве случаев суммы НДС по приобретенным ценностям (работам, услугам) подлежат налоговому вычету. Это отражается следующей записью:

Дт 68 субсчет «Расчеты по НДС» Кт 19 — произведен налоговые вычет.

Такую запись можно сделать, если выполнены следующие условия:

- приобретенные ценности оприходованы на балансе организации (работы выполнены, услуги оказаны);

- ценности (работы, услуги) приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС;

- на приобретенные ценности (работы, услуги) есть счет-фактура, в котором указана сумма налога.

Если хотя бы одно из этих условий не выполнено, уплаченная сумма НДС к вычету не принимается.

Налоговый кодекс предусматривает четыре случая, когда НДС, уплачиваемый поставщикам за купленные у них ценности (работы, услуги), к вычету не принимается, а включается в себестоимость этих ценностей (работ, услуг):

1. Купленные ценности (работы, услуги) используются при производстве или реализации продукции (работ, услуг), освобожденных от НДС. В этом случае НДС учитывается в себестоимости купленных ценностей (работ, услуг).

2. Организация, которая приобрела ценности (работы, услуги), не является плательщиком НДС или использовала свое право на освобождение от уплаты налога.

3. Купленные ценности (работы, услуги) специально приобретены для осуществления операций, которые по Налоговому кодексу в налоговую базу не включаются и, следовательно, не облагаются НДС.

4. Купленные ценности (работы, услуги) используются для операций, местом реализации которых не является территория России.

На практике может сложиться ситуация, когда организация приобрела материалы для производственных целей, приняла НДС к вычету, а впоследствии использовала эти материалы для операций, не облагаемых НДС. В этом случае сумму НДС, принятую к вычету, надо восстановить.

Дт 19 Кт 68 субсчет «Расчеты по НДС» — восстановлен НДС, ранее принятый к вычету.

При принятии к вычету НДС по выданным авансам будет составляться следующая бухгалтерская проводка:

Дт 68 Кт 60 субсчет «Расчеты по авансам выданным» — принят к вычету НДС с выданного аванса.

При поступлении от поставщика материальных ценностей (выполнении работ, оказании услуг), в счет которых был перечислен аванс, принятую к вычету сумму НДС необходимо восстановить — Дт 60 Кт 68 субсчет «Расчеты по НДС».

Списание НДС на увеличение стоимости приобретенных ценностей. Если организация собирается использовать приобретенные ценности (работы, услуги) для осуществления деятельности, которая не облагается НДС, то сумма налога из бюджета не возмещается. Эта сумма списывается на увеличение стоимости купленных ценностей:

Дт 08, 10, 41… Кт 19 — списана сумма НДС по приобретенным ценностям или на счета учета затрат (расходов на продажу):

Дт 20, 25, 26, 44… Кт 19 — списана сумма НДС по выполненным работам (услугам).

Списание НДС за счет целевых средств. Порядок отражения списания НДС по материальным ценностям (работам, услугам), приобретенным за счет целевых средств (например, за счет целевых поступлений из бюджета или внебюджетного фонда), зависит от того, учет и какой организации ведется: коммерческой или некоммерческой.

Когда может быть сальдо по 19 счету?

7 ст. 171 НК РФ);

— при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 172 НК РФ);

— когда от контрагента не получены счета-фактуры (п. 1 ст. 169 НК РФ);

— при приобретении ОС и НМА (остаток по счету 19 возможен до принятия ОС и НМА к учету на счетах 01 «Основные средства» и 04 «Нематериальные активы», если организация по данному вопросу руководствуется разъяснениями Минфина России) (абз. 3 п. 1 ст. 172 НК РФ, см., например, Письма Минфина России от 29.01.2013 N 03-07-14/06, от 28.10.2011 N 03-07-11/290, от 21.09.2007 N 03-07-10/20).

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Налог на добавленную стоимость (НДС)» Путеводителя по ИБ «Корреспонденция счетов».

Какие данные бухучета используются

при заполнении строки 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

| Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса | = | Дебетовое сальдо по счету 19 <*> |

<*> Если организация на отдельном субсчете счета 19 учитывает суммы акцизов, впоследствии подлежащие вычету, то остаток по данному субсчету не участвует в формировании показателя строки 1220.

Показатели строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, в общем случае переносятся из Бухгалтерского баланса за предыдущий год.

Пример заполнения строки 1220

«Налог на добавленную стоимость по приобретенным ценностям»

ПРИМЕР 2.2

Показатели по счету 19 в бухгалтерском учете:

руб.

┌───────────────────────────────────────────┬─────────────────────────────┐

│ Показатель │На отчетную дату (31.12.2015)│

├───────────────────────────────────────────┼─────────────────────────────┤

│ 1 │ 2 │

├───────────────────────────────────────────┼─────────────────────────────┤

│1. По дебету счета 19 │ 925 000 │

└───────────────────────────────────────────┴─────────────────────────────┘

Организация не учитывает суммы акцизов, подлежащие впоследствии вычету, на отдельном субсчете счета 19.

Фрагмент Бухгалтерского баланса за 2014 г.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2014 г.│ 2013 г. │ 2012 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 3953 │ 1582 │ 1812 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

Решение

Величина остатка «входного» НДС на отчетную дату составляет 925 000 руб.

Фрагмент Бухгалтерского баланса в примере 2.2 будет выглядеть следующим образом.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2015 г.│ 2014 г. │ 2013 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 925 │ 3953 │ 1582 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

3.1.2.3. Строка 1230 «Дебиторская задолженность»

По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например «в том числе долгосрочная» и «в том числе краткосрочная».

Согласно разъяснениям Минфина России, содержащимся в Письме от 27.01.2012 N 07-02-18/01, в бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм авансов (предоплаты), перечисленных организацией в соответствии с договорами.

Что учитывается

Дата добавления: 2016-02-27; просмотров: 618;

Для чего нужен 19 счет?

Для этой цели организация должна будет проставить следующие проводки:

- Д19 К60 «Расчеты с поставщиками и подрядчиками» – отражение налога, указанного в счете-фактуре;

- Д19 К76 «Расчеты с разными дебиторами и кредиторами» – учтен налог по транспортным и иным услугам, связанным с приобретением какого-либо товара или актива.

Причем, счетом 19 пользуются, как те компании, которые освобождены от НДС, так и те, кто является его плательщиком. Только в первом случае НДС подлежит списанию на расходы сразу, соответствующая проводка имеет вид:

Д20 «Основное производство», 41 «Товары», 08 «Вложения во внеоборотные активы», и иные счета К19 – списан НДС по операциям, не подлежащим налогообложению.

Аналитический учет

Аналитический учет по 19 счету формируется в разрезе групп приобретаемых активов или услуг. И для этого можно открыть субсчета, в частности:

- 19.1 – для приобретаемых основных фондов;

- 19.2 – для различных материальных активов;

- 19.3 – по поступившим материалам;

- 19.4 – по нематериальным ценностям, и иные субсчета. В количестве и порядке формирования субсчетов План счетов не ставит каких-либо ограничений.

Такое разграничение по субсчетам поможет компании более точно формировать отражение полученных от поставщика или подрядчика сумм НДС.

Вообще счет 19 в бухгалтерском учете используется для отражения принятых к учету и использованных для вычета сумм налога. Причем, к вычету компания может принять налог только при одновременном соблюдении нескольких условий:

- обязательно должна быть счет-фактура, оформленная согласно Налоговому Кодексу РФ, его ст.169. Именно при наличии этого документа НДС может быть принят к учету и вычету;

- операции облагаются НДС;

- в счете-фактуре должен быть выделен НДС;

- работы, товары, активы и иные объекты, операции по поступлению которых

- облагаются НДС, должны быть приняты к учету.

Выполнение всех этих требований дает право на получение вычета по налогу и на оформление следующей операции, проводка при этом имеет вид:

Д68 «Расчеты с бюджетом по налогам и сборам» К19 – НДС взят к вычету.

Дебетовое сальдо по 19 счету будет свидетельствовать о невыполнении одного из выше перечисленных условий.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Что отражается по дебету и кредиту

Счет 19 используется всеми организациями независимо от того являются они плательщиками данного налога или нет. По дебету счета 19 будет происходить накопление сведений о суммах налога, выставленных в документах поставщиками, а их списание будет отражаться по кредиту 19 счета. Только для плательщиков НДС процесс принятия налога к вычету может затянуться. А вот для неплательщиков НДС списание предъявленного налога на другие счета будет производиться практически сразу при постановке на учет соответствующих активов, проводки могут принимать следующий вид:

Д08 «Вложения во внеоборотные активы», 44 «Расходы на продажу», 41 «Товары», и т.д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и иных объектов.

Особое внимание для отражения операций с НДС следует уделить авансам (НДС с авансов), которые компания может уплачивать поставщику. В этом случае она тоже имеет право принять налог к вычету с внесенного аванса

Но в этом случае счет 19 не участвует в проводках:

Д68 «Расчеты по налогам и сборам» К76 «Расчеты с разными дебиторами и кредиторами» – налог с внесенного поставщику авансу взят для вычета.

Типовые проводки по счету 19 в таблице:

по дебету:

по кредиту:

Счет 19

- Дебет: сумма налога по поступившим материальным, производственным, нематериальным активам компании и ее основным средствам. В данном случае корреспондентские счета 60 и 76.

- Кредит: сумма НДС по затратам на производство, управление, вспомогательные операции, продажу, внеоборотные активы. Корреспондентские счета 08, 20, 23, 25, 26, 29, 44.

- Уплата налога. Корреспондентский счет 68.

- Списание НДС по недостаче и порче товара и продукции, потерям в связи с ЧС, реализованным запасам. Счета 91, 94, 99.

Для упрощения работы со счетом 19 можно открыть субсчета:

- 19.01 – для учета налога по основным средствам.

- 19.02 – суммы к налогу на нематериальные ценности.

- 19.03 – учитываются налоги на материалы, сырье, производственные запасы и товары.

- 19.04 – для учета НДС по услугам.

- 19.05 – только для налоговых агентов.

- 19.06 – акцизы к вычету.

Не уверенны в правильности начисления налога? Тогда важно знать, как проверить начисления НДС самостоятельно. Более подробно о счете 19 в отношении НДС по приобретенным ценностям расскажет видео ниже:

Более подробно о счете 19 в отношении НДС по приобретенным ценностям расскажет видео ниже:

https://youtube.com/watch?v=BUIUTgh55XY

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

19 счет – активный или пассивный?

19 счет – активный или пассивный

Похожие публикации

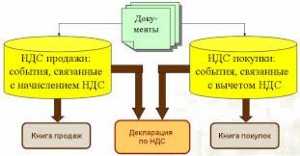

Сводный счет 19 в бухгалтерском учете используется для обобщения данных по «входящему» НДС, предъявленному поставщиками товаров (работ) при приобретении различных ценностей или услуг. Грамотное отражение операций по НДС необходимо в любой организации, даже если она не является непосредственным плательщиком налога на добавленную стоимость. Разберемся, как закрыть счет 19 в зависимости от применяемого режима налогообложения.

19 счет в бухгалтерии предприятия

Одним из важнейших косвенных налогов в России считается НДС – 19 счет имеет одноименное наименование и предназначается для отражения затрат компании по уплаченному или подлежащему уплате налогу от поставщиков. Точная сумма налога выделяется по используемой ставке в документах на товар или услуги – договоре, счете на оплату, счет-фактуре, накладных, актах. При ведении учета бухгалтер вправе открывать следующие виды субсчетов:

- 19.1 «НДС по приобретенным основным средствам (ОС)».

- 19.2 «НДС по приобретенным нематериальным активам».

- 19.3 «НДС по приобретенным МПЗ».

- 19.4 «НДС по приобретенным услугам».

- 19.5 «НДС, уплачиваемый при ввозе продукции в РФ».

- 19.6 «Акцизы по оплаченным ТМЦ».

- 19.7 «НДС по товарам на экспорт (ставка 0%)».

- 19.8 «НДС при строительстве ОС».

- 19.9 «НДС по уменьшению реализационной стоимости».

- 19.10 «НДС при импорте из ТС (Таможенный Союз)».

Обратите внимание! При формировании предприятием форм бухотчетности 19 счет в балансе указывается по стр. 1220 (остаток на отчетную дату) и означает сумму, возможную к вычету в будущем периоде при соблюдении ряда обязательных законодательных условий

19 счет – активный или пассивный

Ответ на вопрос, 19 счет – активный или пассивный, будет положительным в обоих случаях – он активно-пассивный, поскольку увеличение оборота происходит по дебету счета 19 в корреспонденции с расчетными счетами – 60, 76. А списание сумм налога при возмещении денег из бюджета (или отнесении на затраты предприятия) выполняется по кредиту счета в корреспонденции со счетами – 68, 91, 99, 94, а также 08, 23, 20, 26, 25, 29, 44.

При этом дебетовое сальдо по 19 счету означает оприходование товара/услуги без наличия счета-фактуры, что не дает право покупателю возместить налог из бюджета. Соответственно, списание произойдет только после получения документа. Кредитового сальдо быть не должно: если по данным оборотно-сальдовой ведомости формируется отрицательный остаток по сч. 19 – это означает ошибки в учете, которые необходимо исправить, используя аналитическую информацию по контрагентам и поступлениям.

Как закрыть 19 счет – проводки

Закрытие 19 счета выполняется путем списания в кредит накопленных по дебету сумм:

- Д 68 К 19 – закрыт 19 счет для возмещения НДС из бюджета.

- Д 20, 29, 23 К 19 – отражено списание НДС по приобретенным активам, используемым в необлагаемых операциях, на затраты.

- Д 91 К 19 – отражено списание НДС на прочие издержки компании, так как счет-фактура от поставщика поступил неверно заполненный (утерян, не поступил).

Как закрыть 19 счет при УСН

Предприятия на УСН включают суммы налога при оприходовании товаров в их стоимость. Однако при этом отдельно НДС на счете 19 не отражается, что затрудняет расчет налога к восстановлению в случае перехода с упрощенного режима на общий. В связи с этим рекомендуется все-таки вести учет НДС при поступлении ценностей, а списание выполнять по правилам подп. 8 п. 1 стат. 346.16 НК, то есть путем отнесения на расходы в зависимости от вида ценностей.

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.