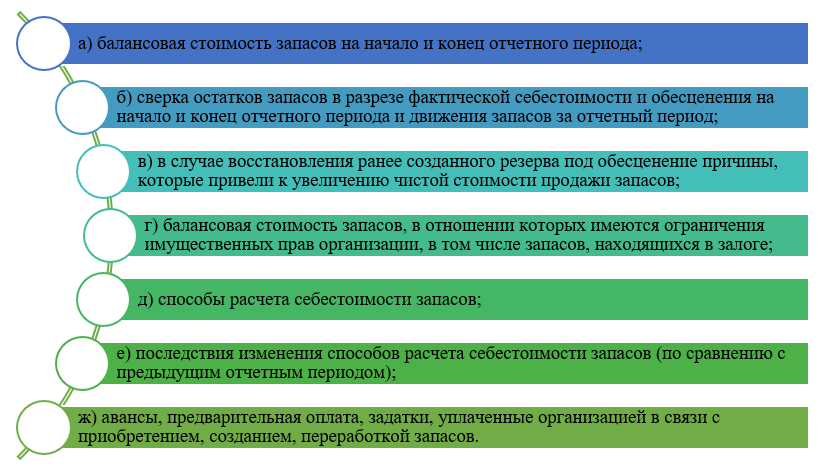

Учет материально-производственных запасов

Направление:Архив новостей

|

Июнь 17 |

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.) Для правильной организации учета материалов важное значение имеет их классификация, оценка и выбор единицы учета.

Рассмотрим основные нормативные акты, регулирующие бухгалтерский учет производственных запасов на предприятии сельского хозяйства. Пожалуй, начнем с самого важного для финансовой службы документа — Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред

от 04.11.2014 № 344-ФЗ). Методические указания по ведению первичных документов бухгалтерского учета в сельском хозяйстве сводят к применению специализированных документов учета, которые включают 92 формы, в том числе учет товарно-материальных ценностей — 7 форм. Учет материально-производственных запасов на предприятии осуществляется на основании ПБУ 5/01 от 25.10.2010 № 132н. Документ устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах, их оценку. При учете материалов на всех стадиях их движения следует руководствоваться Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.01 №119н. Таким образом, в бухгалтерском учете производственных запасов необходимо ориентироваться на существующие нормативно-законодательные акты и тем самым обеспечивать наиболее эффективное их использование. Производственные запасы оцениваются одним из трех способов: по средней стоимости запасов; по стоимости каждой единицы запасов; по методу ФИФО. В течение отчетного года по виду запасов применяют один из методов. Конкретные методы оценки материальных ресурсов, которые относятся на затраты производства, должны быть отражены в учетной политике организации. Эти же методы оценки применяются и при списании материалов, реализованных на сторону. Существуют два варианта учета поступления материальных ценностей: по фактической стоимости приобретения (заготовления) и по учетным ценам. Учетные цены — цены, которые организация условно устанавливает самостоятельно для упрощения учета затрат на производство. Фактические цены — суммы, уплачиваемые в соответствии с договорами поставщикам (подрядчикам) за минусом возмещаемых налогов, суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов, таможенные пошлины, невозмещаемые налоги. Для учета производственных запасов используются синтетические счета: счет 10 «Материалы»; счет 11 «Животные на выращивании и откорме»; счет 14 «Резервы под снижение стоимости материальных ценностей»; счет 15 «Заготовление и приобретение материальных ценностей»; счет 16 «Отклонение в стоимости материальных ценностей»; счет 20 «Основное производство»; счет 23 «Вспомогательное производство»; счет 29 «Обслуживающие производства и хозяйства»; счет 41 «Товары»; счет 43 «Готовая продукция». Бухгалтерский учет производственных запасов, не принадлежащих организации, осуществляется за балансом с использованием следующих счетов: 002 «Товарно-материальные ценности, принятые на ответственное хранение»; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию». Все счета по учету производственных запасов активные: по дебету отражается поступление и оприходование, по кредиту — их выбытие.

Единицу бухгалтерского учета материально-производственных запасов организация выбирает самостоятельно. В качестве единицы бухгалтерского учета материально-производственных запасов может выступать номенклатурный номер, партия, однородная группа и т.п. Учет производственных запасов на предприятии делится на несколько видов: учет производственных запасов на складах; учет материалов в бухгалтерии; учет недостач и порчи, обнаруженных при приемке материалов. Первичные документы по движению производственных запасов являются основой организации учета. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием материалов.

Собственные материалы на складе

Стоимость материалов, право собственности на которые перешло организации, отражается по дебету счета 10 «Материалы» в:

- фактической стоимости материалов, если учетной политикой предусмотрен способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрено, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

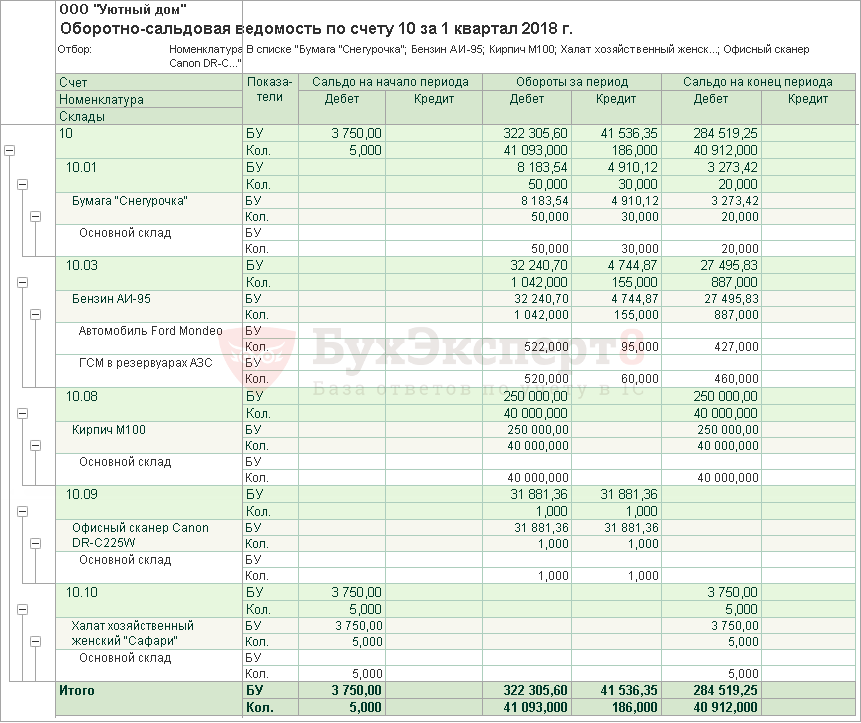

Материалы на складах организации учитываются на следующих субсчетах счета 10 «Материалы»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.01 | Сырье и материалы | Номенклатура | Склады | Партии |

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Номенклатура | Склады | Партии |

| 10.03 | Топливо | Номенклатура | Склады | Партии |

| 10.04 | Тара и тарные материалы | Номенклатура | Склады | Партии |

| 10.05 | Запасные части | Номенклатура | Склады | Партии |

| 10.06 | Прочие материалы | Номенклатура | Склады | Партии |

| 10.08 | Строительные материалы | Номенклатура | Склады | Партии |

| 10.09 | Инвентарь и хозяйственные принадлежности | Номенклатура | Склады | Партии |

| 10.10 | Специальная оснастка и специальная одежда на складе | Номенклатура | Склады | Партии |

Аналитический учет материалов ведется по местам хранения материалов (складам) и отдельным их наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады.

Субконто Партии заполняется, только если предусмотрен .

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.

Отчеты формируются по краткому наименованию материалов, но при необходимости можно вывести полное наименование или другие необходимые данные.

Изучить подробнее Как в 1С сформировать ОСВ по счету 10, с полным наименованием номенклатуры?

Учет материалов по учетным ценам приобретения

При выборе в учетной политике данного способа приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Фактическая стоимость материалов при поступлении отражается на счете 15.01 «Заготовление и приобретение материалов» (Дт 15.01 Кт 60.01):

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 15.01 | Заготовление и приобретение материалов |

Далее приобретенные материалы приходуются на субсчета счета 10 «Материалы» по учетной стоимости, а отклонения фиксируются на счете 16.01 «Отклонение в стоимости материалов»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 16.01 | Отклонение в стоимости материалов |

Использование материалов

При использовании материалы списываются на соответствующие счета затрат в момент их отпуска со склада — в момент составления документов на передачу материалов (п. 93 Приказа Минфина РФ от 28.12.2001 N 119н). Оценка стоимости списанных материалов производится согласно методу, указанному в .

Изучить подробнее Списание материалов

Однако в отдельных случаях стоимость используемых материалов учитывается не на счетах затрат. Рассмотрим их подробней.

Учет материалов, переданных на переработку контрагенту

Материалы, переданные в переработку стороннему контрагенту, учитываются на счете 10.07 «Материалы, переданные в переработку на сторону»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.07 | Материалы, переданные в переработку на сторону | Контрагенты | Номенклатура | Партии |

Аналитический учет ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура.

Учет материалов в эксплуатации

Материалы, переданные в эксплуатацию, учитываются на следующих субсчетах счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.11.1 | Специальная одежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| 10.11.2 | Специальная оснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации |

Все материалы (в т. ч. инвентарь), переданные в эксплуатацию, отражаются на забалансовом счете МЦ «Материальные ценности в эксплуатации», к которому предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| МЦ.02 | Спецодежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| МЦ.03 | Спецоснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации | |

| МЦ.04 | Инвентарь и хозяйственные принадлежности в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

Аналитический учет материалов, отпущенных в эксплуатацию, ведется по сотрудникам, которым переданы материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован соответствующий справочник:

- справочник Номенклатура;

- справочник Физические лица.

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.11.1 или МЦ.

Для контроля инвентаря в эксплуатации необходимо формировать Оборотно-сальдовую ведомость по счету МЦ.04. Это единственный счет, на котором отображается инвентарь в эксплуатации.

В чем заключается оценка материально-производственных запасов

Поступающие МПЗ принимаются на контроль по фактической себестоимости. Эта величина включает в себя средства на покупку имущества за вычетом подлежащих возмещению налогов (прежде всего, речь здесь о НДС).

К фактическим вложениям на получение активов относят:

- суммы, уплаченные продавцам согласно договору;

- оплата информационных услуг, имеющих отношение к покупке ресурсов;

- таможенные сборы и невозмещаемые налоги, уплаченные в связи с закупкой имущества;

- расходы на посреднический труд;

- оплата заготовительных этапов и транспортировки;

- расходы, идущие на подготовку активов, приведение их в форму, возможную для эксплуатации.

Оприходование МПЗ

Прием ресурсов на учет производится на основе данных из сопровождающих документов продавца: обычно это счет-фактуры и накладные. Контроль в бухгалтерии ведется по учетным ценам. Что это за понятие, стоит рассмотреть подробнее.

Понятие учетной цены, какие цены можно принять в качестве учетных

Учетная цена – это стоимостное выражение размера активов, применяемое для отражения в бухгалтерских проводках. Она определяется на конкретный период – месяц, квартал, год – и не меняется в рамках этого временного отрезка. Основная цель введения такой стоимости – упрощение процесса контроля затрат, связанных с созданием продукта.

За учетную стоимость может быть признана:

- стоимость, фигурирующая в договоре поставки;

- фактическая себестоимость имущества по итогам предшествующего периода;

- плановая стоимость, рассчитываемая экономистами фирмы;

- усредненная стоимость группы: подходит для фирм, где имеет место поступление больших партий однородных активов с незначительными колебаниями в уровнях цен).

Оценка МПЗ при выбытии

Особое внимание следует уделить оценке активов при их выбытии, поскольку этот момент является определяющим в расчете величины себестоимости конечного продукта

Методы оценки себестоимости МЦ при отпуске в производство и ином выбытии

В ПБУ 5/01 предлагается несколько методов оценивания активов при их отпуске. Каждая фирма выбирает наиболее удобный и подходящий для своей специфики и закрепляет его в учетной политике.

Метод оценки по себестоимости каждой единицы

Методика подходит субъектам хозяйствования, в чьей практике покупка определённых видов запасов является операцией уникальной. Так обычно оцениваются ресурсы, эксплуатируемые в особом порядке – драгоценные камни, драгметаллы и т.д. Предприятия, выбирающие этот вариант, как правило не отличаются широтой номенклатуры производимых товаров.

Суть метода заключается в том, что товары отслеживаются в разрезах партий их поступления и по закупочным ценам. При выбытии сырья уточняется партия, в структуре которой оно приобреталось, выявляется цена покупки именно этого материала и по такой стоимости его и списывают.

Метод оценки по средней себестоимости

Здесь приобретаемые ценности распределяются на группы по признаку однотипности и по каждой из них определяется средняя стоимость. Эта усредненная цена рассчитывается как результат деления стоимости остаточных и поступивших за период запасов на их численность.

Пример отражения проводок по закупке и списанию МПЗ

Как отражать мероприятия по контролю запасов посредством бухгалтерских записей лучше всего рассмотреть на конкретном примере.

Пример. ООО «ШАГ» занимается производством сухих строительных смесей. Организация закупила 1000 шт. материала, сумма чека – 360 тыс. руб., в т.ч. НДС – 60 тыс. руб. Учетная цена за единицу сырья – 180 руб. За период списано 500 штук материала.

Бухгалтерские записи выглядят так:

Дт 60 Кт 51 360 000 – перечислены деньги продавцу;

Дт 15 Кт 60 300 000 – учтены затраты на покупку материала исключая НДС;

Дт 19 Кт 60 60 000 — выделяется величина НДС;

Дт 68 Кт 19 60 000 – предъявляется НДС к вычету;

Дт 10 Кт 15 180 000 (1000 шт*180 руб.) – материалы приняты по учетной стоимости;

Дт 15 Кт 16 120 000 (300 000 – 180 000) – выводится отклонение учетной стоимости от фактической;

Дт 20 Кт 10 90 000 (500шт*180 руб.) – отпускаются активы в производство по учетной цене;

Дт 20 Кт 16 60 000 (считается так: (120 000/1000 шт)*500 шт) – списание отклонения учетной стоимости от фактической с учетом отпущенного количества активов.

Документальное оформление движения материалов

Для учета движения материалов используется типовая документация.

Поступление материалов на склад оформляют следующими документами:

- приходный ордер (ф. М-4);

- акт о приемке материалов (ф. М-7).

При поступлении материалов от поставщиков заведующий складом проверяет соответствие их фактического количества документальным данным поставщика и, если расхождений нет, выписывает приходный ордер на все количество поступившего груза в одном экземпляре в день поступления материалов.

Акт о приемке материалов применяется для оформления поступивших материальных ценностей без платежных документов (неотфактурованные поставки) и в случае расхождений (количественных и качественных) с данными сопроводительных документов поставщика.

Акт составляется комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации.

Акт составляется в двух экземплярах: первый передается в бухгалтерию как основание для бухгалтерских записей на счетах и расчета суммы недостачи или излишков; второй — передается в отдел маркетинга для предъявления претензии поставщику

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую выписывает грузоотправитель в 4-х экземплярах:

- первый — служит основанием для списания материалов у грузоотправителя;

- второй — для оприходования материала получателем;

- третий — для расчетов с автотранспортной организацией;

- четвертый — для учета транспортной работы и прилагается к путевому листу

Поступление на склад отходов производства, а также внутреннее перемещение материалов оформляют требованием-накладной, которую выписывают в двух экземплярах цехи-сдатчики.

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуют на основании акта об оприходовании материальных ценностей.

Подотчетные лица приобретают материалы в организациях розничной торговли, у других организаций и кооперативов, у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный чек или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственной операции с указанием даты, места покупки, наименования, количества материалов и цены, а также данных паспорта продавца.

Акт (справку) прилагают к авансовому отчету подотчетного лица.

Расход материала со склада на производственные и хозяйственные нужды оформляют следующими документами:

- Лимитно-заборная карта (ф. М-8);

- Требование-накладная на отпуск материалов (ф. М-11);

- Накладная на отпуск материалов на сторону (ф. М-15).

Лимитно-заборная карта выписывается отделом маркетинга на один или несколько видов материалов, относящихся к определенному производственному заказу в двух экземплярах. Один экземпляр передают на склад, другой в цех — получателю. Кладовщик записывает количество отпущенного материала в обеих картах и сразу определяется остаток лимита. Расчет потребности необходимого вида материалов для выполнения программы осуществляет производственный отдел.

Лимитно-заборные карты используют при постоянном, систематическом отпуске материалов.

Для оформления однократного отпуска материалов на хозяйственные нужды используют требования-накладные на отпуск материалов. Их выписывают в двух экземплярах, один передается получателю, другой — складу.

Отпуск материалов сторонним организациям оформляют накладной на отпуск материалов на сторону. Ее выписывает отдел маркетинга в двух экземплярах на основании договоров. Один экземпляр остается на складе, другой передается получателю. При перевозке материалов автотранспортом выписывается товарная накладная в 4-х экземплярах.

Согласно ФЗ «О бухгалтерском учете» (Закон от 06.12.2011 г. № 402-ФЗ) с 1 января 2013 г. организации могут отказаться от большей части унифицированных форм по учету материалов и разработать свои, утвердив их приказом руководителя или в учетной политике.

Разрабатывая свои формы первичных документов, организация вправе сократить их количество, объединив несколько форм в одну, тем самым упростив документооборот по учету материалов.

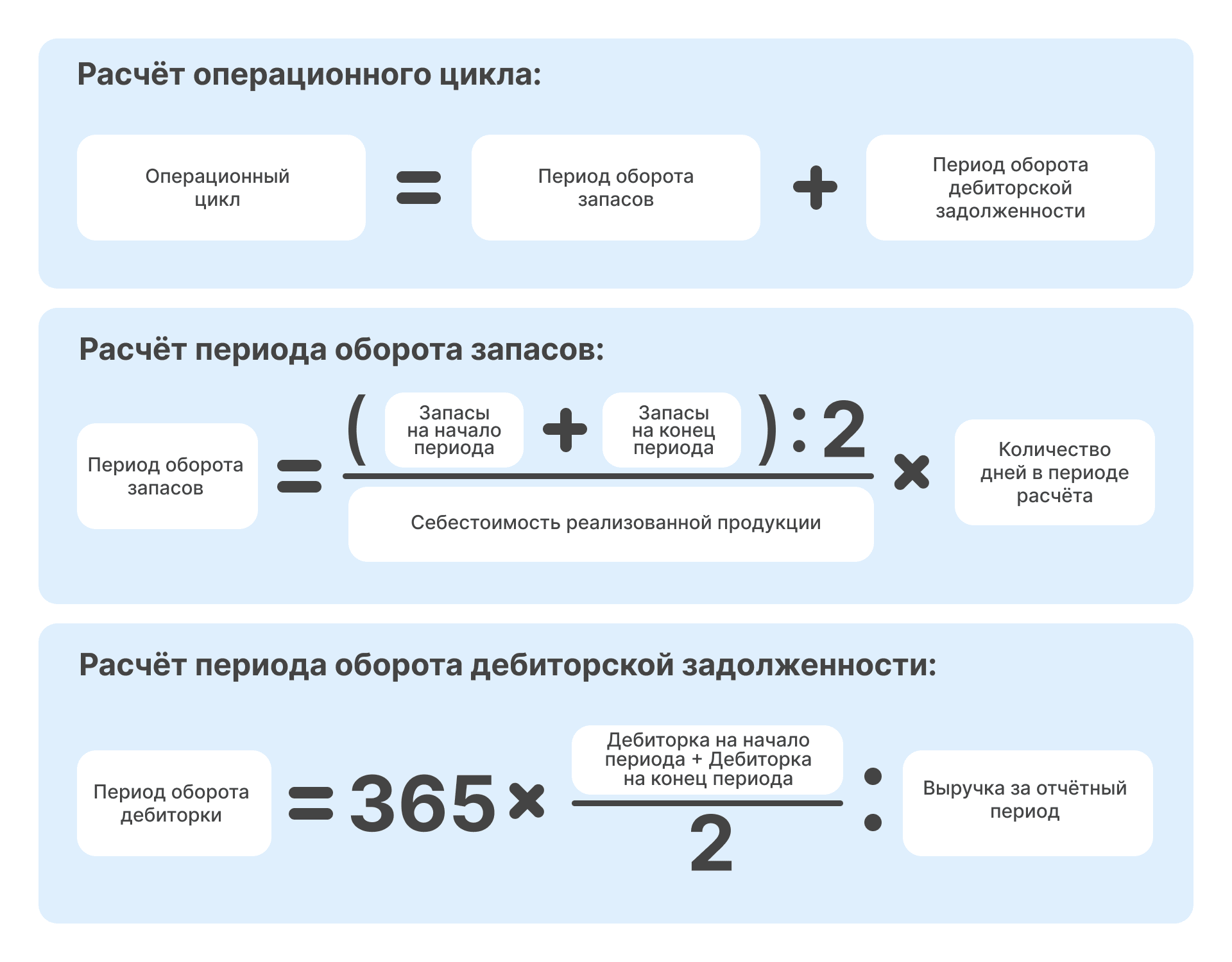

Как определить операционный цикл для запасов по ФСБУ 5/2019

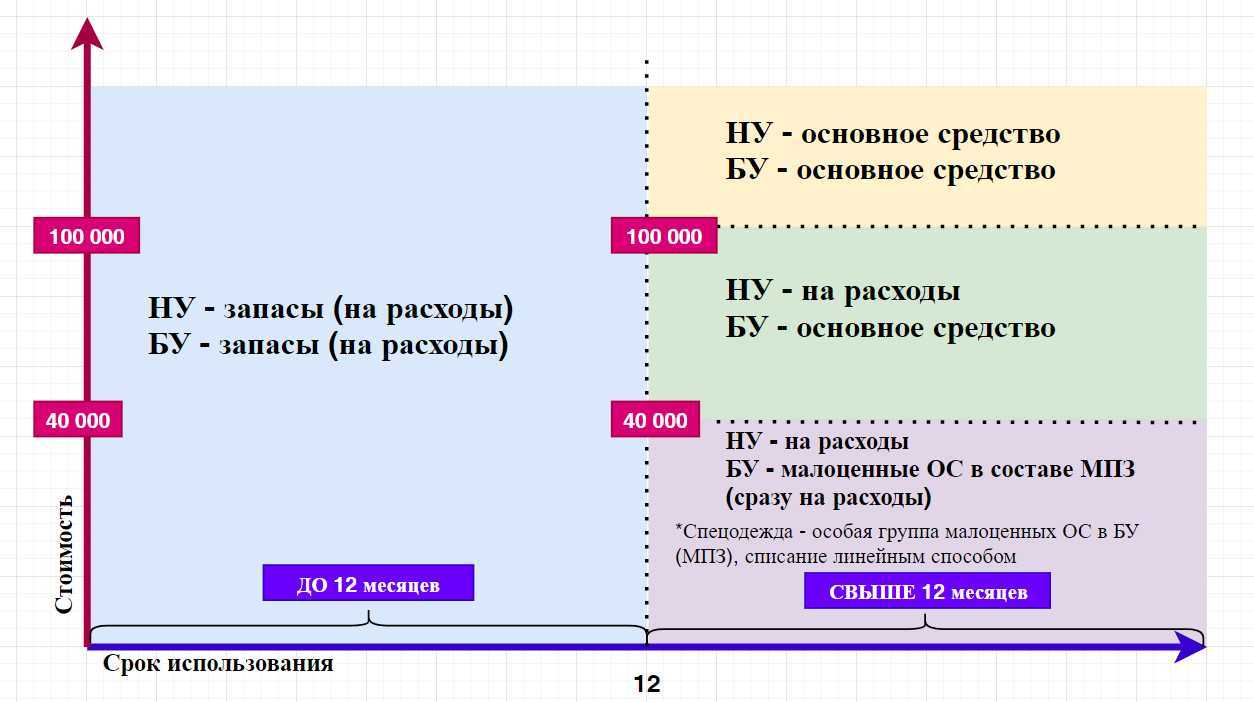

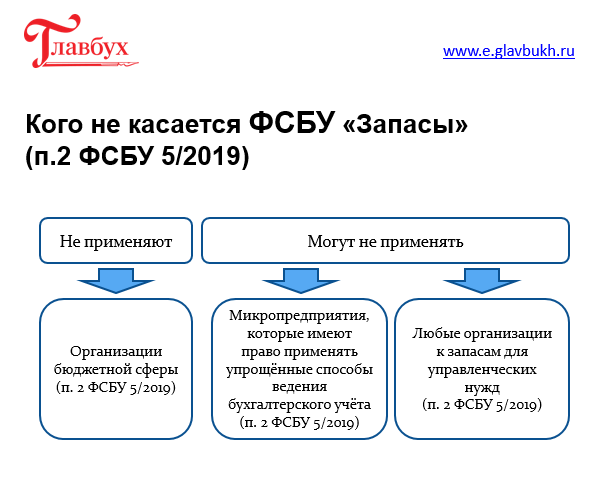

В ПБУ 5/01 не было привязки к сроку полезного использования (п. 2 ПБУ 5/01). Поэтому раньше основные средства дешевле лимита часто учитывались на счёте 10 «Материалы». После перехода на ФСБУ 5/2019 в составе запасов можно учесть только те ТМЦ, которые потребляются или продаются в рамках обычного операционного цикла организации либо используются в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019).

Определить операционный цикл можно двумя способами:

- Считать операционным циклом промежуток времени между моментом приобретения актива и его реализации в форме денег или эквивалентов.

- Приравнивать цикл к 12 месяцам, если его реальную длительность определить невозможно.

Если операционный цикл не превышает 12 месяцев, то расчёты не требуются. В других случаях длительность операционного цикла рассчитывается по следующим формулам.

Период расчёта в ФСБУ 5/2019 не установлен. Это может быть месяц, квартал, полугодие или год. Для получения более достоверной информации об операционном цикле лучше брать в расчёт годовой период. Это 365 дней для не високосного года и 366 дней – для високосного. Также можно установить усреднённый показатель для любого года, например, 365 дней. Период расчёта и количество дней закрепите в учётной политике организации.

Для расчёта в 2023 году следует взять показатели из отчётности за 2022 год.

| Показатель | Единица измерения | Строка отчёта |

|---|---|---|

| Запасы на начало периода | руб. | 1210 бухгалтерского баланса на 31 декабря предыдущего года |

| Запасы на конец периода | руб. | 1210 бухгалтерского баланса на 31 декабря отчётного года |

| Себестоимость реализованной продукции | руб. | 2120 отчёта о финансовых результатах за отчётный год |

| Дебиторская задолженность на начало периода | руб. | 1230 бухгалтерского баланса на 31 декабря предыдущего года |

| Дебиторская задолженность на конец периода | руб. | 1230 бухгалтерского баланса на 31 декабря отчётного года |

| Выручка | руб. | 2110 отчёта о финансовых результатах за отчётный год |

Понятие материально-производственных запасов (МПЗ)

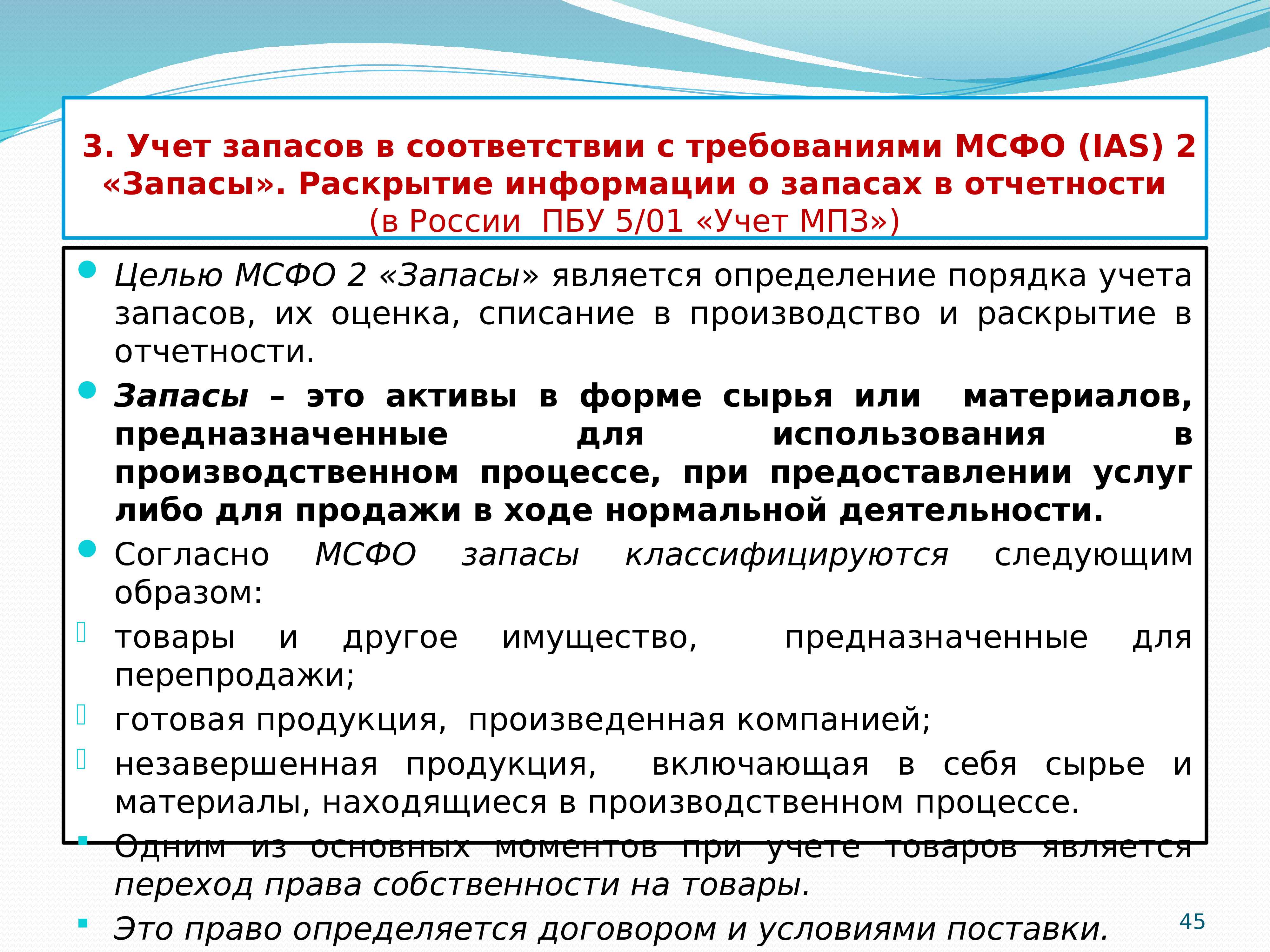

МПЗ – это часть имущества фирмы в виде материалов, исходного сырья и прочих ресурсов, эксплуатируемых для создания продукта, предназначенного к реализации, и удовлетворения потребностей АУП, а также приобретенных для дальнейшей продажи.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Отличительные особенности этих активов:

- полное расходование в ходе процесса создания продукта;

- разовый (а не постепенный) перенос своей стоимости на цену выходящего продукта.

За единицу учета имущества берется та, что максимально полно обеспечивает отражение по нему актуальных данных: номенклатурный номер, группа, партия и др.

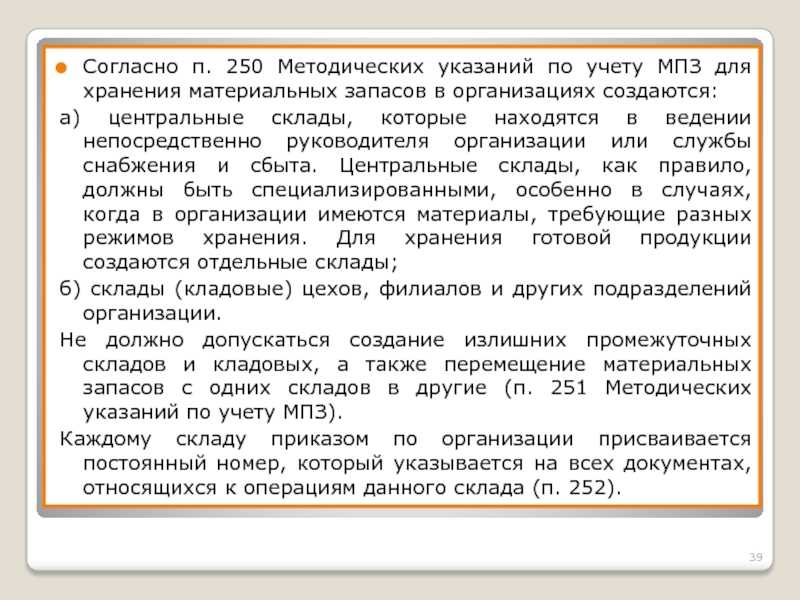

Слайд 39Согласно п. 250 Методических указаний по учету МПЗ для хранения материальных

запасов в организациях создаются:а) центральные склады, которые находятся в ведении непосредственно руководителя организации или службы снабжения и сбыта. Центральные склады, как правило, должны быть специализированными, особенно в случаях, когда в организации имеются материалы, требующие разных режимов хранения. Для хранения готовой продукции создаются отдельные склады;б) склады (кладовые) цехов, филиалов и других подразделений организации.Не должно допускаться создание излишних промежуточных складов и кладовых, а также перемещение материальных запасов с одних складов в другие (п. 251 Методических указаний по учету МПЗ).Каждому складу приказом по организации присваивается постоянный номер, который указывается на всех документах, относящихся к операциям данного склада (п. 252).

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Учет материально-производственных запасов на предприятии

Имущество со сроком службы до года является производственным запасом. По ПБУ 6/01 («Учет основных средств»), стоимость запасов не должна превышать 40 тыс. рублей. Эта сумма является лимитом по товарно-материальным ценностям в бухучете.

Положение 5/01 позволяет предприятию определять единицы учета МПЗ: по номенклатурным номерам, партиям, группам и любым другим методам, обеспечивающим достоверность данных.

В бухгалтерском учете отражается фактическая стоимость ресурса, которая включает цену продавца, консалтинговые услуги, логистику и другие затраты на покупку актива (п. 6 ПБУ 5/01).

Материальные ценности фирмы отражаются в отчетах по договорной цене с последующим учетом информации до фактической в ситуациях (п. 26 ПБУ 5/01):

- купленные МПЗ на этапе доставки;

- МПЗ в залоге у покупателя.

Примечание

Фактическая цена не зависит от НДС. Налог на добавочную стоимость выделяется отдельной проводкой.

В общем (синтетическом) учете материалы отражаются в счете 10, готовая продукция — в счете 43, товар — в счете 41. Детализация этих данных происходит посредством субсчетов, при этом учитывается классификация МПЗ. Пример: сведения по счету 10 можно детализировать субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», и пр.

В аналитическом учете важно корректно организовать складской учет производственных запасов, то есть оприходование и отпуск МПЗ в производство, для продажи и хозяйственных целей. Товарно-материальные ценности принимают и отпускают по первичным документам (товарная накладная ТОРГ-12, приходный ордер М-4, акт приемки готовой продукции ТОРГ-1 и др.)

Все движения товарно-материальных ценностей фиксируются в книге складского учета.

Примечание

Бухгалтерия контролирует движения ТМЦ, исходя из отчетов материально ответственных лиц, ведомостей учета ресурсов и товарных отчетов. Эти документы могут быть составлены как в стандартных формах, так и формах, разработанных и принятых в конкретной компании.

Учет материалов в бухгалтерии

Существует несколько способов аналитического учета материалов в бухгалтерии: сортовой, способ учета по номенклатурным номерам и оперативно-бухгалтерский (сальдовый) способ.

Сортовой способ. На каждый вид и сорт материалов бухгалтерия открывает карточки количественно-суммового учета, в которых на основании первичных документов фиксируются операции поступления и расхода материалов по количеству и сумме. Аналитический учет в бухгалтерии дублирует складской учет на карточках учета материалов. По окончании месяца и на дату инвентаризации в карточках подсчитывают итоги по приходу и расходу за месяц и определяют остатки материалов. По этим данным составляют оборотные ведомости аналитического учета, открываемые по материально ответственным лицам. Итоговые данные по всем оборотным ведомостям аналитического учета должны совпадать с оборотами и остатками на соответствующих синтетических счетах.

Способ учета по номенклатурным номерам. Первичные документы по приходу и расходу материалов поступают в бухгалтерию, здесь их группируют по номенклатурным номерам, а в конце месяца подсчитывают итоговые данные о поступлении и расходе каждого вида материала и записывают в оборотные ведомости в натуральном и денежном выражении по каждому складу в разрезе соответствующих синтетических счетов и субсчетов.

Более прогрессивным является оперативно-бухгалтерский (сальдовый) метод учета материалов. При этом методе не реже одного раза в неделю работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках учета материалов и подтверждает их своей подписью на самих карточках.

В конце месяца заведующий складом переносит количественные данные об остатках на первое число по каждому номенклатурному номеру материалов из карточек учета материалов в ведомости учета остатков материалов (сальдовые ведомости).

В бухгалтерии остатки материалов таксируют по твердым учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу.

При сальдовом методе учета поступившие в бухгалтерию первичные документы по движению материалов после их проверки и таксировки раскладывают в контрольной картотеке отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов. Поданным картотеки документов составляются групповые оборотные ведомости в суммовом выражении по каждому складу.

Данные этих ведомостей сверяются со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

При использовании компьютеров все необходимые регистры при сальдовом методе учета материалов (групповые оборотные ведомости, ведомости остатков, сальдово-сличительные) составляются на машинах.

Основным регистром аналитического учета движения материалов в бухгалтерии является ведомость № 10 «Движение материальных ценностей (в денежном выражении)». Ведомость состоит из трех разделов:

- «Движение на общезаводских складах (по учетным ценам)»;

- «Поступило на общезаводские склады и остаток по предприятию на начало месяца (по синтетическим счетам и учетным группам) — по учетным ценам и фактической себестоимости»;

- «Расход и остаток на конец месяца (по учетным ценам и фактической себестоимости в разрезе учетных групп материалов)».

Ведомость № 10 позволяет осуществлять:

- контроль сохранности материалов по местам их хранения;

- учет поступления и остатков материалов в разрезе синтетических счетов и групп материалов (по учетным ценам и фактической себестоимости);

- учет фактической себестоимости окончательного расхода материалов.

Ведомость № 10 заполняется на основании реестров сдачи документов, ведомостей по движению материалов, производственных отчетов цехов, требований-накладных.