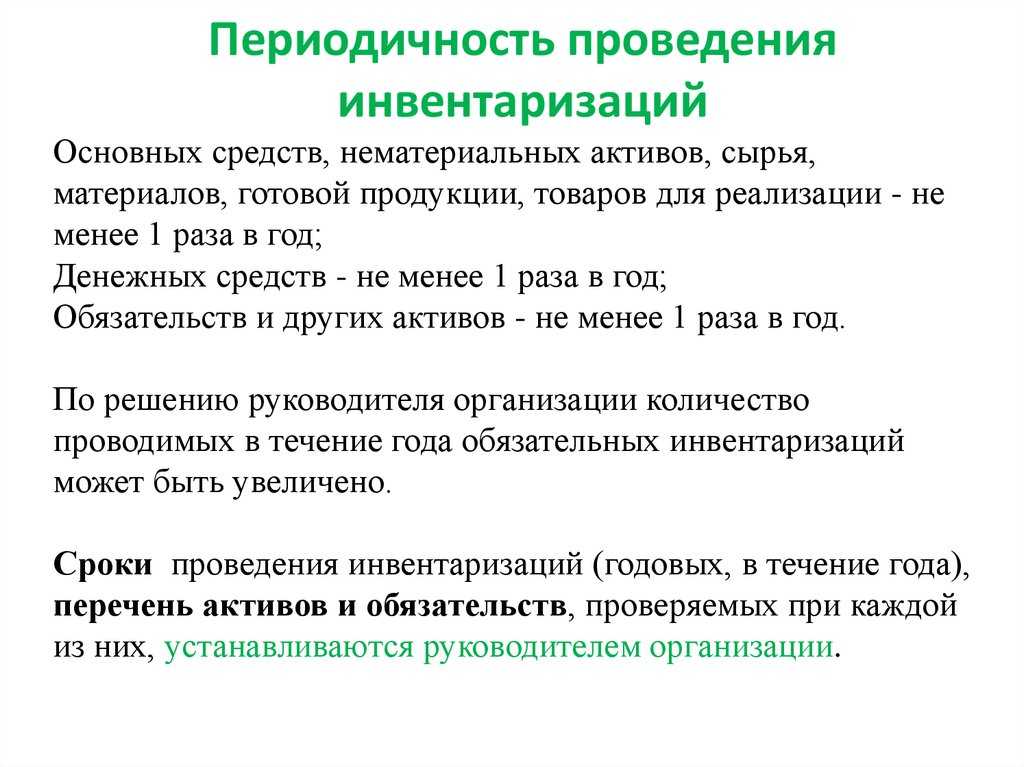

Кто обязан проводить инвентаризацию

Порядок проведения инвентаризации основных средств и других материальных ценностей предусматривает, что ее должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлица, не подлежащие обязательному аудиту;

- фирмы, применяющие УСН или ЕНВД.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Поэтому малые предприятия обязаны подчиняться в данном случае общим правилам.

Однако, если условное ООО «Комод» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД. Вообще никто! Значит, можно не проводить проверку? Если руководству сильно не хочется — не проводите. Но в бухгалтерском учете существуют такие нормы, поэтому все же надо. Положено так. Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом — неужели руководству организации неинтересно знать, как на самом деле обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризацию нужно проводить всем организациям, в том числе и малым.

Как учитывать недостачу

Если при инвентаризации — недостача, она должна быть оформлена первичным учётным документом, к примеру, актом о недостаче. Стоимость имущества, выявленного как недостача, относится на сч. 94 «Недостачи и потери от порчи ценностей».

Корреспонденции счетов по проведению недостачи в бухучёте зависят от того, из-за чего она образовалась:

| Причина | Комментарий | Проводка |

|---|---|---|

| В пределах естественной убыли | Для определённых ТМЦ законами устанавливаются нормы естественной убыли, например, нормы усушки для древесины. Нормы определяются отдельно для каждого вида ТМЦ.

Такая естественная убыль переносится на производственные или торговые затраты. Если для каких-то ТМЦ норм убыли нет, то недостача считается сверх нормы |

Дт 20 (44 и др.) Кт 94 |

| Вина ответственного лица | Нужно определить, кто будет ответственным за недостачу — бухгалтер, кладовщик или иной сотрудник. Для этого проводится проверка документов и сверяются остатки по счетам.

Недостача в данной ситуации может быть из-за ошибочных расчётов, неверного заполнения отчётов, отсутствия контроля, кражи. Если по документации всё верно, а хищение иными сотрудниками не выявлено, то вина относится на ответственного сотрудника склада. Он подаёт объяснительную, прилагаемую к материалам ревизии. Недостача удерживается с него (не больше 50% от ежемесячной зарплаты) и рассчитывается как закупочная стоимость недостающих ТМЦ. Решение взыскать недостачу оформляется приказом. Работодатель может принять решение не взыскивать ущерб с сотрудника. |

Дт 73 Кт 94 |

| Виновник не выявлен или суд отказал взыскивать ущерб | В таком случае нет возможности удержать недостачу с кого-то из сотрудников. Тогда она относится к прочим расходам компании. Списание осуществляется на основании:

|

Дт 91.2 Кт 94 |

Таблица — Отражение недостачи в бухучёте

Закон об инвентаризации

Порядок и сроки переучета регулируются приказом Минфина и Федеральным законодательством о бухгалтерском учете.

Итак, ревизия должна проводиться в следующих случаях:

- Отчеты составлялись более года назад;

- По факту смены материально ответственного лица;

- Перед закрытием или реструктуризации организации;

- При выявлении признаков порчи имущества, хищения и других незаконных действий со стороны сотрудников;

- Перед продажей, сдачей в аренду, сменой собственника;

- При преобразовании;

- После техногенных и стихийных бедствий (пожары, потопы и т. д.).

За соблюдения законодательных требований отвечает директор предприятия и бухгалтер.

Перечень документов

Каждый этап должен проводиться в соответствии с установленными стандартами. Проводится заполнение актов, описей, ведомостей. Их наличие позволяет упростить последующий анализ ситуации.

Точный перечень бумаг определяется с учетом отрасли и имеющихся ценностей.

Список наиболее распространенных форм

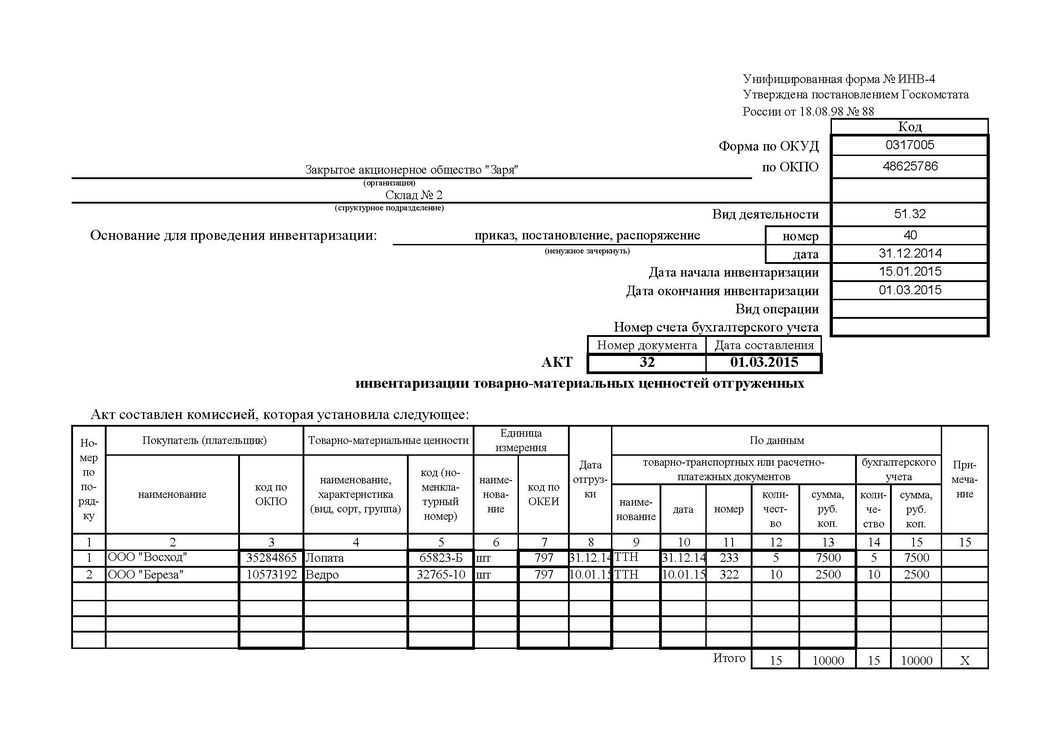

- Опись ОС – ИНВ-1;

- Ярлык – ИНВ-2;

- Опись товарно-материальных ценностей – ИНВ-3;

- Акт об отгрузке товаров – ИНВ-4;

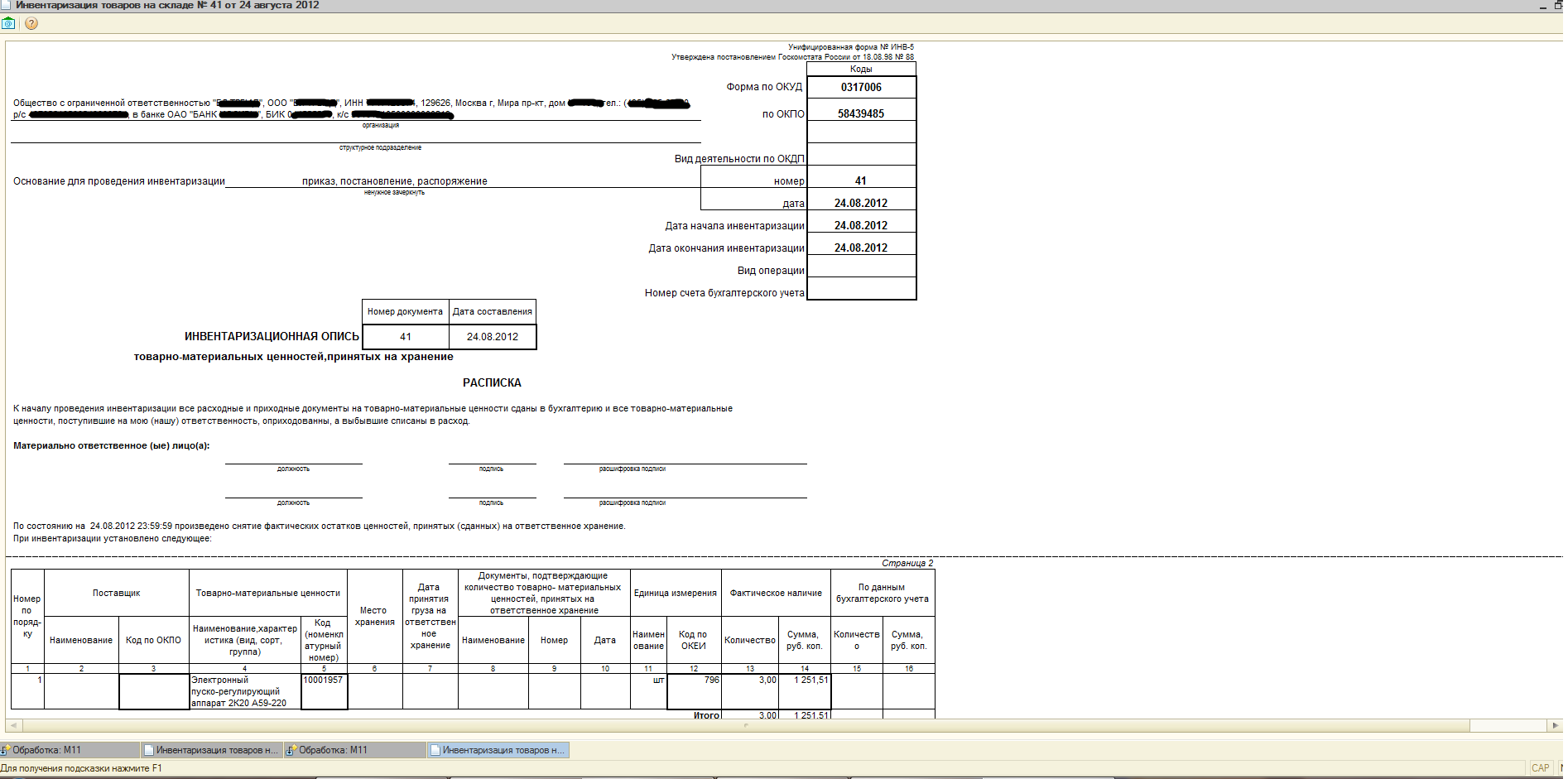

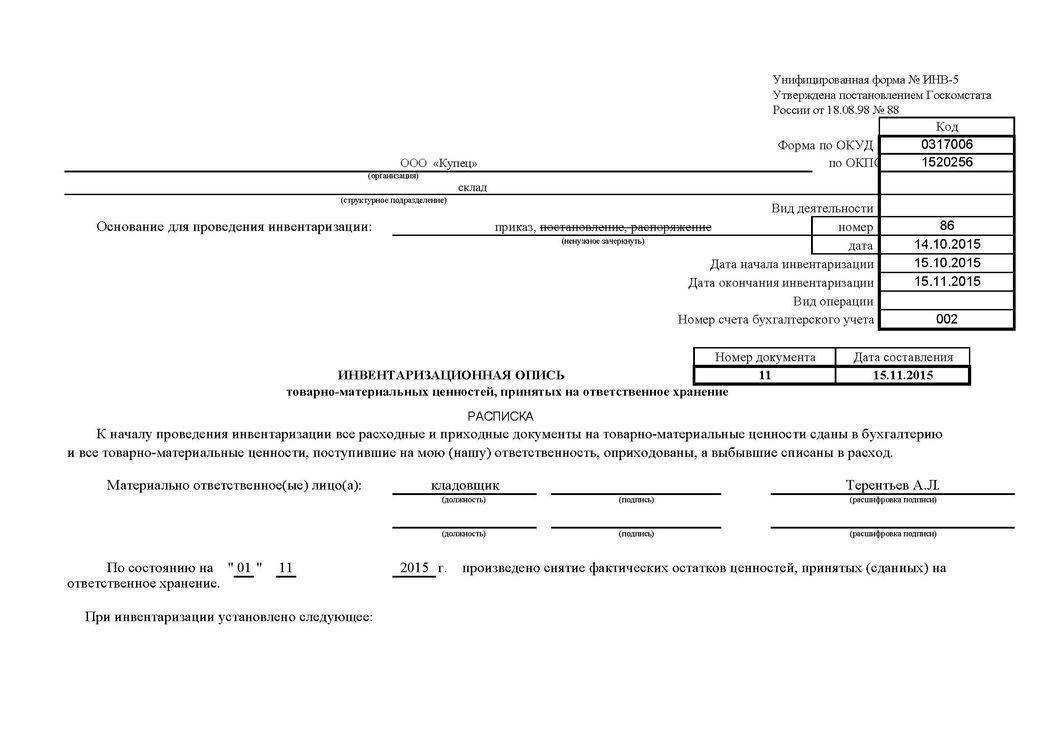

- Опись о ТМЦ, находящихся на ответственном хранении – ИНВ-5;

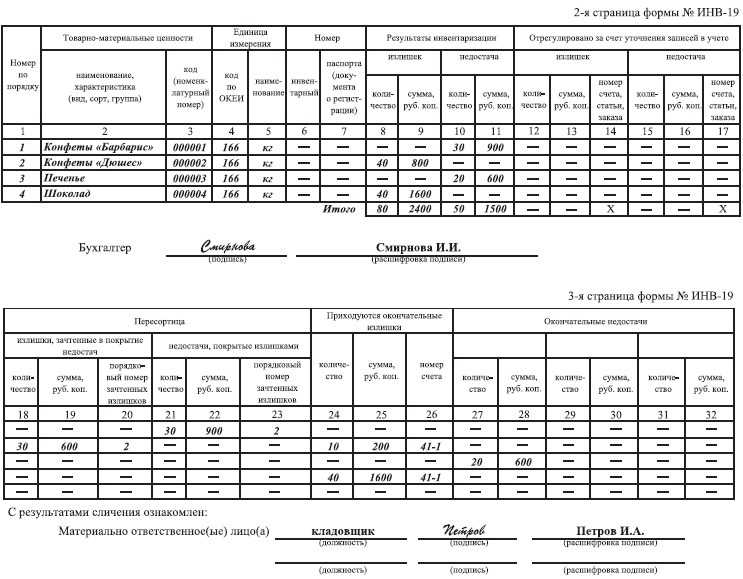

- Сличительная ведомость с результатами расчетов ТМЦ – ИНВ-19;

- Бланк, в который вносятся изменения – ИНВ-24 (итоговый документ);

- Ведомость для итоговой сверки – ИНВ-26.

Состав инвентаризационной комиссии

Как уже говорилось выше, мероприятие может проводиться штатными сотрудниками или аутсорсинговыми специалистами (услуга независимой инвентаризации). Контроль всей процедуры осуществляют члены инвентаризационной комиссии.

Должность не указывается в трудовой книге. Как правило, комиссия включает:

- Сотрудников организации;

- Представителя руководства;

- Работника бухгалтерского отдела;

- Начальника или мастера соответствующей службы (например, инженер, юрист, финансист и т. п.);

- Если переучет проводится в торговой точке, в комиссию включают представителя отдела экономической безопасности.

Инвентаризация ТМЦ

Поле Склад заполняется из справочника Склады. Поле Ответственное лицо будет заполнено автоматически при условии, что в карточке склада было указано Ответственное лицо.

На вкладке Проведение инвентаризации заполняется:

- период проведения инвентаризации;

- номер и дата приказа (постановления, распоряжения) о проведении инвентаризации;

- причина проведения инвентаризации.

На вкладке Инвентаризационная комиссия по кнопке Добавить из справочника Физические лица заполняется состав инвентаризационной комиссии. В графе Председатель с помощью флажка отмечается сотрудник, который назначен председателем инвентаризационной комиссии.

После заполнения вкладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно распечатать Приказ о проведении инвентаризации (форма ИНВ-22). PDF

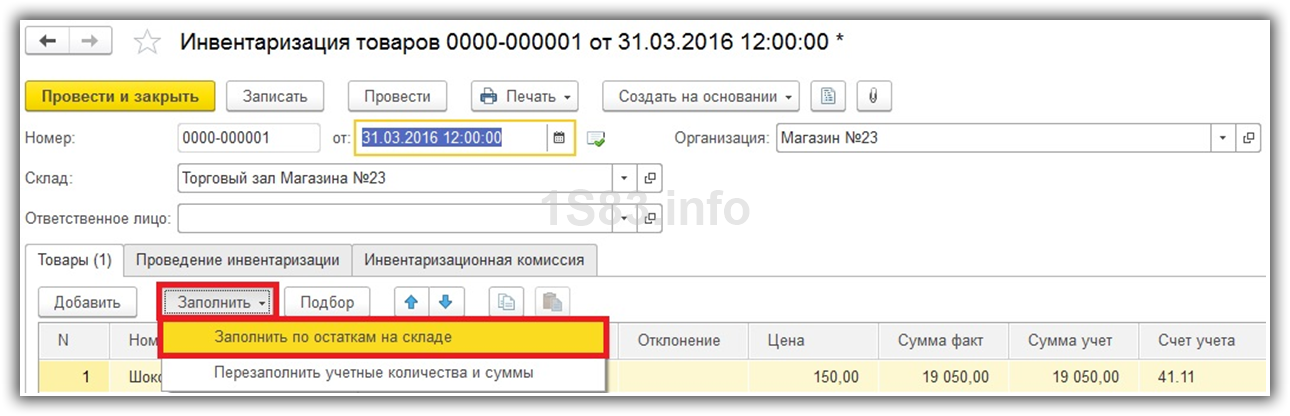

Вкладка Товары заполняется автоматически при нажатии Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ на момент проведения инвентаризации и заполняет вкладку Товары:

- Кол-во факт – фактическое количество ТМЦ по данным инвентаризации. При автоматическом заполнении документа графа заполняется согласно данным бухгалтерского учета. При не соответствии данных фактическому наличию ТМЦ необходимо вручную внести изменения в те позиции, по которым выявлены расхождения;

- Кол-во учет – учетное количество ТМЦ, данная графа заполняется автоматически и соответствует данным бухгалтерского учета в программе;

- Отклонение – разность граф Кол-во учет и Кол-во факт, т.е. расхождение фактических данных с данными бухгалтерского учета, выявленные в результате инвентаризации. Недостача отражается со знаком минус;

- Цена – себестоимость единицы ТМЦ, согласно учетным данным;

- Сумма факт – учетная стоимость ТМЦ, обнаруженных в результате инвентаризации, т.е. результат умножения граф Кол-во факт и Цена;

- Сумма учет – стоимость ТМЦ согласно учетным данным. Графа заполняется автоматически согласно данным бухгалтерского учета, это результат умножения граф Кол-во учет и Цена;

- Счет учета – счет учета инвентаризируемых ТМЦ, подставляется автоматически.

Если при инвентаризации обнаружен объект, который не был учтен, то его надо ввести на вкладке Товары по кнопке Добавить.

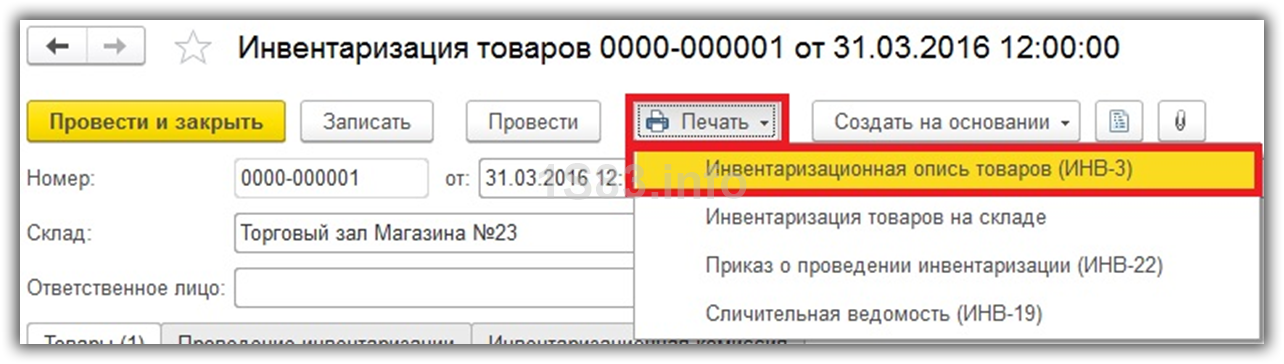

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. инвентаризационную опись ТМЦ и сличительную ведомость. В 1С используется Инвентаризационная опись товаров (ИНВ-3) и Сличительная ведомость (ИНВ -19).

Бланки можно распечатать из документа Инвентаризация товаров:

- кнопка Печать – Инвентаризационная опись товаров (ИНВ-3); PDF

- кнопка Печать – Сличительная ведомость (ИНВ-19). PDF

Проведение инвентаризации на складе: зачем это нужно и каковы этапы процесса

Как в компании понимают, что у них на складе есть товар «А»? Из учетной системы. Если остаток по товару ненулевой, значит, он должен где-то быть. А должен ли? Ведь данные бухучета иногда живут своей жизнью: по документам складская картина мира одна, а по факту – совсем другая.

Почему? Потому что когда в 1С вбивали данные накладных на приход, то ошиблись с артикулом и теперь один товар будто бы лишний, а другого не хватает. Потому что нечистый на руку кладовщик потихоньку сливал бензин из цистерны компании в свою канистру и однажды слил вообще все. Потому что экспедитор забыл отдать товаросопроводительные документы в бухгалтерию, там не приняли партию материалов к учету и теперь их словно вообще не существует.

Чем больше таких историй, тем сильнее будут отличаться бухгалтерские цифры от реальной ситуации.

Вернуть бухучет «на землю» помогает инвентаризация. Идем на склад, смотрим, что там лежит, пересчитываем и перевзвешиваем. Так узнаем настоящее положение дел, сравниваем его с бухгалтерскими данными, фиксируем излишки или недостачи. И заодно ловим двух зайцев:

- повышаем достоверность бухгалтерской отчетности;

- видим проблемы в системе внутреннего контроля.

К примеру, итоги «всамделишной», а не формальной инвентаризации открывают глаза руководству на масштабы прямого воровства и прочие ухищрения сотрудников.

Вот парочка ситуаций для иллюстрации того, как оно бывает.

Первая. Компания позвала аудиторов, чтобы они провели независимую инвентаризацию. В том числе требовалось подсчитать объем щебенки, которая хранилась на предприятии много лет. Аудиторы попросили бульдозериста выровнять щебеночную насыпь, чтобы было легче провести замеры и потом применить расчетную формулу для объема конуса. В процессе работы бульдозер невзначай откопал в щебенке кем-то спрятанную там бочку с топливом.

Вторая. В ходе инвентаризации аудиторы нашли излишки материалов, которые в 1С значились как списанные. Стали разбираться, кто и куда оформлял списание. Оказалось, что это сотрудники ремонтного подразделения составляли фиктивные акты на выполненные работы. Проверка от аудиторов застала их врасплох, поэтому они не успели вывезти складские излишки и сбыть их налево, как это делали раньше.

Мы привели эти реальные истории затем, чтобы показать, формальная инвентаризация – зло. Никем не контролируемые работники могут начать воровать, на складе разведется бардак и потери бизнеса будут исчисляться миллионами.

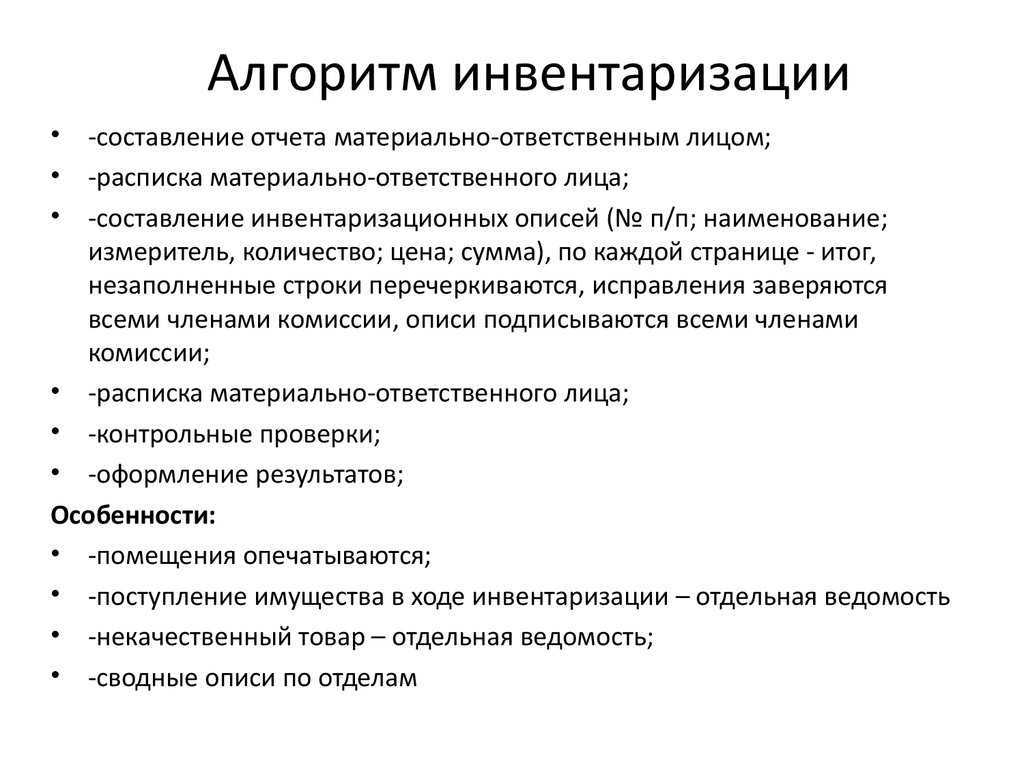

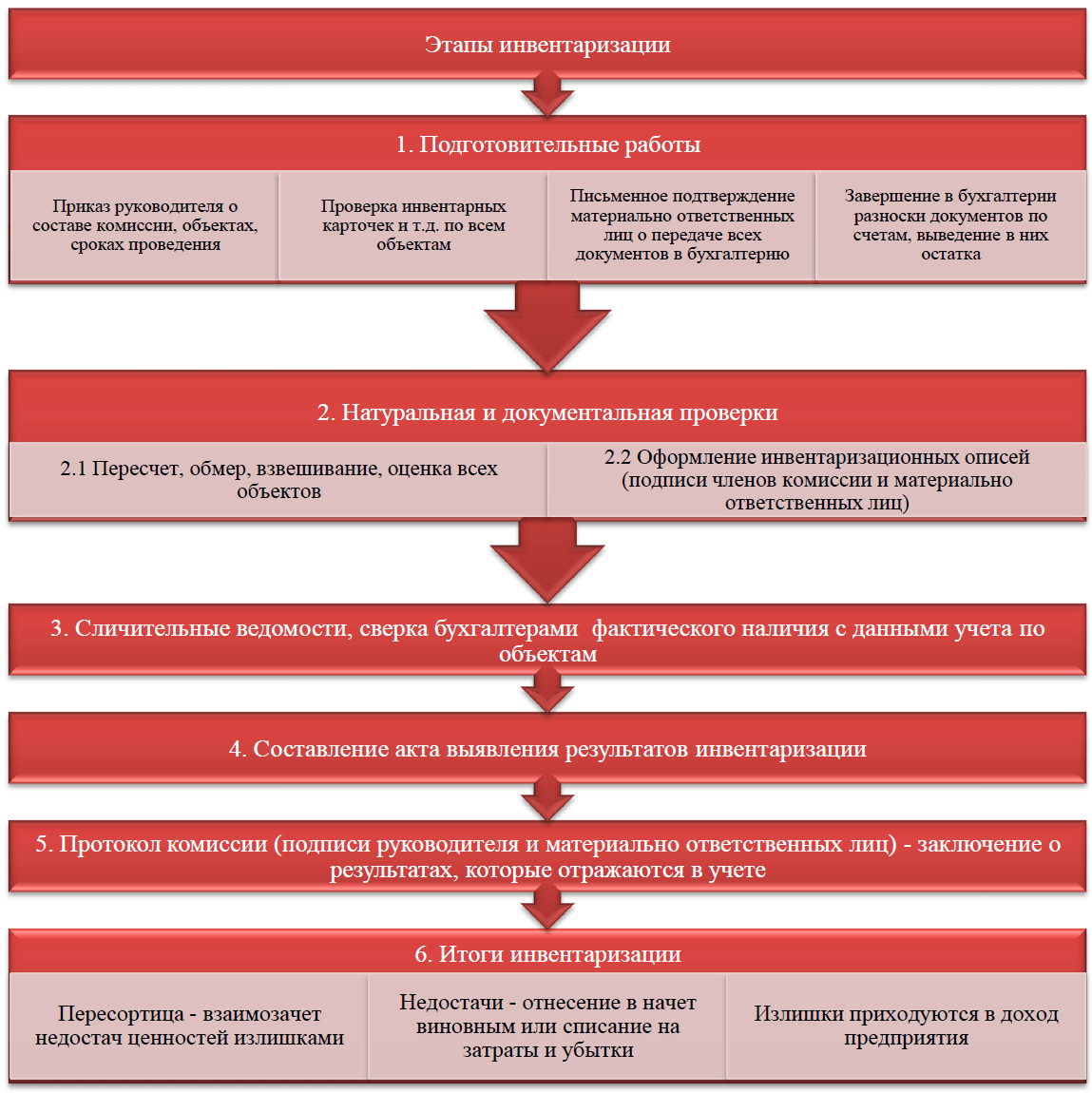

Раз все так серьезно, давайте разбираться, как правильно и эффективно инвентаризировать склад. Расскажем про пять этапов процесса:

- Определяем, нужно ли проводить инвентаризацию.

- Назначаем комиссию и готовим инвентаризационную опись.

- Считаем активы на складе и записываем их количество.

- Находим излишки, недостачи и фиксируем их в специальных ведомостях.

- Составляем документы так, чтобы уйти от налоговых претензий.

Смотрите, какие еще статьи есть на нашем сайте по связанным темам:

- про метод, который помогает оптимизировать запасы;

- про оценку эффективности использования материалов и не только;

- про то, как посчитать оборачиваемость запасов.

Инвентаризация товаров

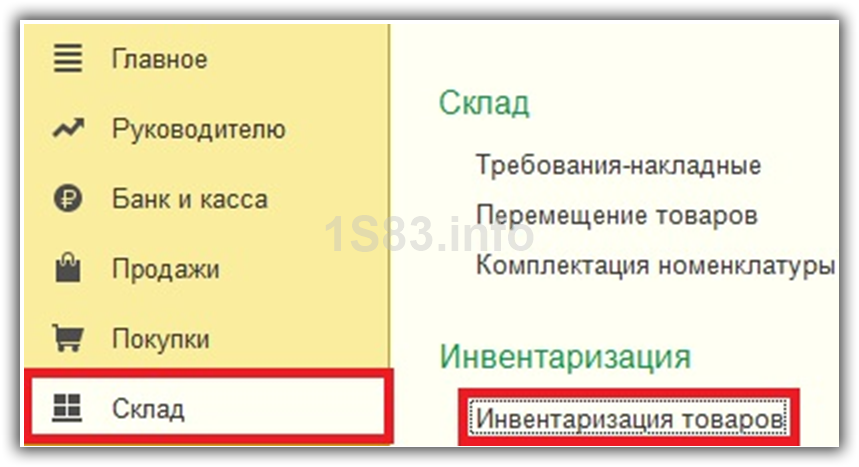

Начнём с проведения самой инвентаризации. Для этого следует воспользоваться одноименным документом в разделе программы «Склад».

Документ достаточно прост в заполнении. Первым делом укажем все необходимые реквизиты шапки.

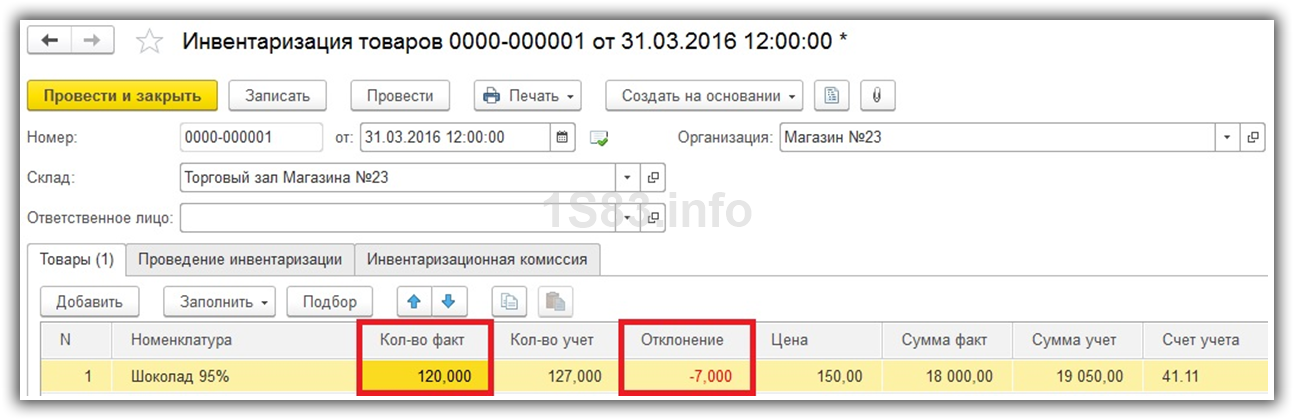

Предположим, что на торговом складе магазина №23 31 марта 2016 года была проведена инвентаризация. Ответственное лицо можно не указывать, как это мы и сделали, но при необходимости заполните его.

Для удобства заполнения перечня товаров вы можете воспользоваться пунктом «Заполнить по остаткам на складе» из меню «Заполнить», как показано на изображении ниже. В любом случае, табличную часть вы можете заполнить и вручную, если, например, при инвентаризации на складе обнаружен товар, которого на остатках вообще нет.

Мы не стали усложнять пример и воспользовались только автоматическим заполнением. Программа «нашла» на складе только 127 единиц Шоколада 95%. Предположим, что данное количество не совпадает с действительностью, и мы не досчитались семи плиток.

В колонку «Факт» внесем, что по факту на складе находится лишь 120 единиц шоколада 95%. Теперь в табличной части автоматически был произведен некоторый пересчет.

В колонке «Отклонение» отобразилось количество «-7», которое выделено красным. Такой цвет означает недостачу товара. Так же в зависимости от количества, которое учтено в программе и фактического количества, рассчитались соответствующие суммы товара с учетом цены.

При проведении данный документ не создает никаких движений по бухгалтерскому учету. Из него можно распечатать все необходимые отчеты, например по формам ИНВ-3, 22, 19. Отражение в учете факта отклонения можно сделать при помощи списания и оприходования товаров в зависимости от того, недостача это или излишек. Эти документы создаются как самостоятельно, так и на основании инвентаризации.

Видео по заполнению карточки инвентаризации:

Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

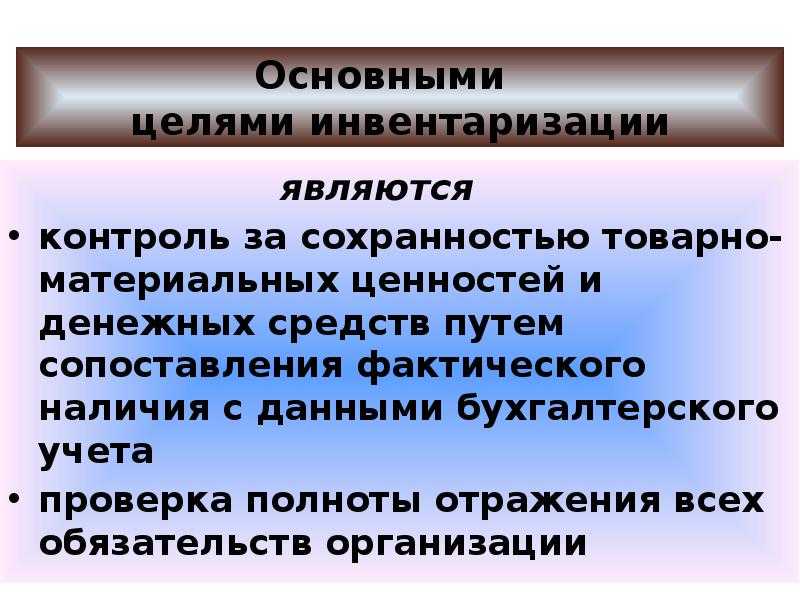

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что инвентаризация должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ.

Цели инвентаризации

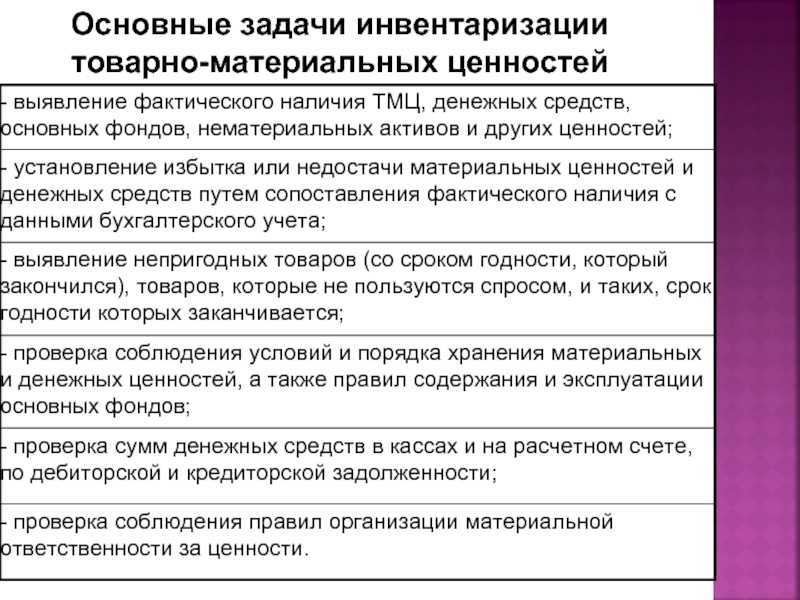

Переучет позволяет решить ряд важных задач:

- Определить фактическое количество ценностей организации путем выявления неучтенных позиций, недостачи, пересорта и т. д. Кроме того, в ходе переучета параллельно проводится проверка состояния товара.

- Сопоставить реальные количества с данными учетных баз. Все несоответствия фиксируются документально, после чего привлекаются материально ответственные лица.

- Выровнять данные в учетных документах для последующего корректного учета.

- Контроль качества и полноценности системного учета. Речь идет о проверке документов, отражающих состояние товарно-материальных и прочих ценностей предприятия.

- Мониторинг соблюдения дисциплины по использованию и хранению ОС.

Инвентаризация подразумевает проверку состояния запасов компании, корректности отражения данных в базе данных, а также контроль соблюдения правил хранения.

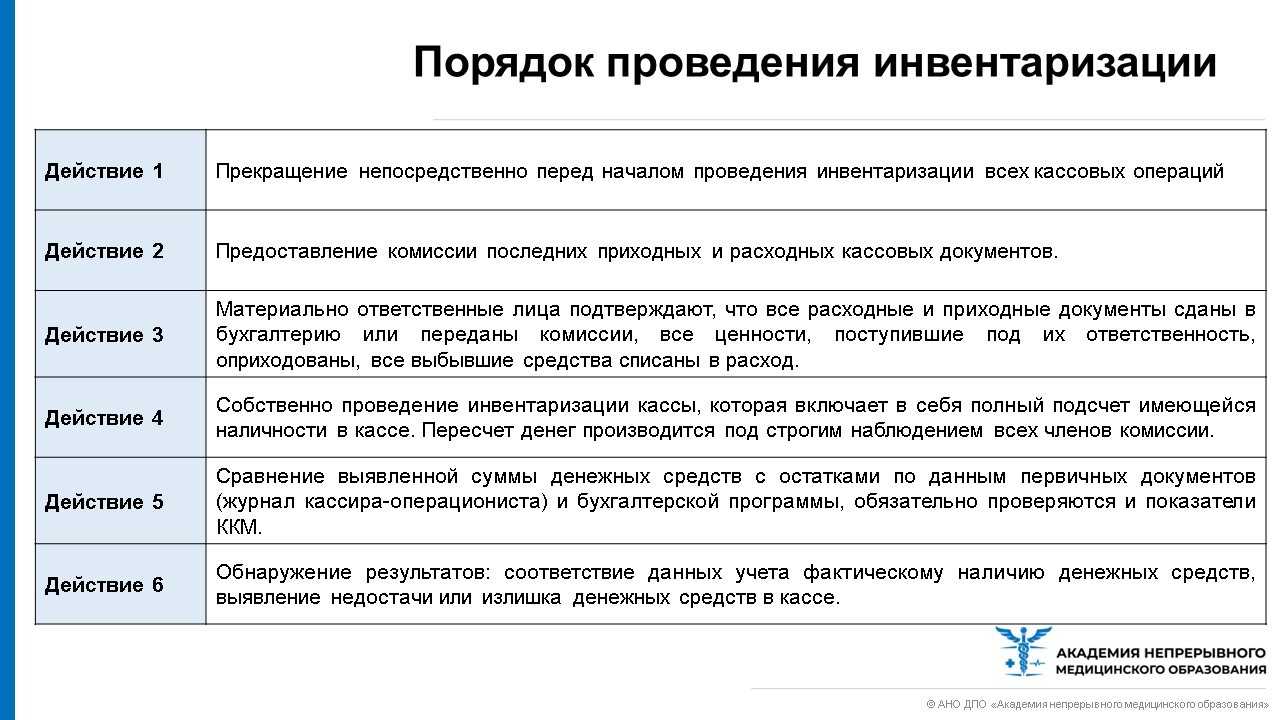

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

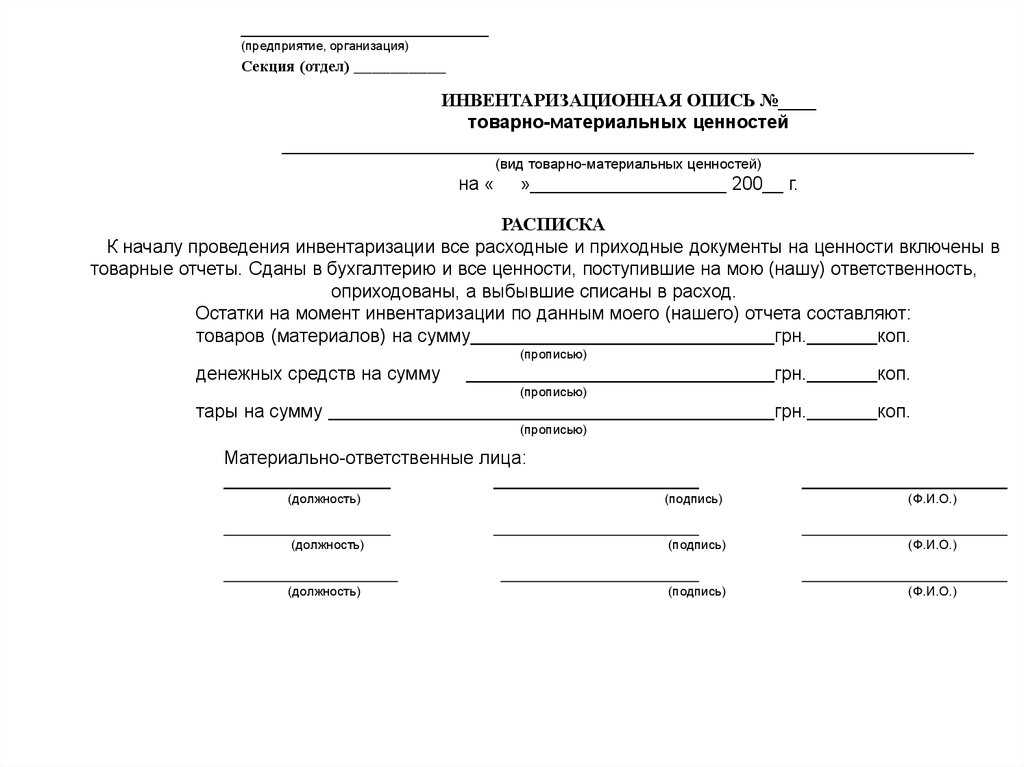

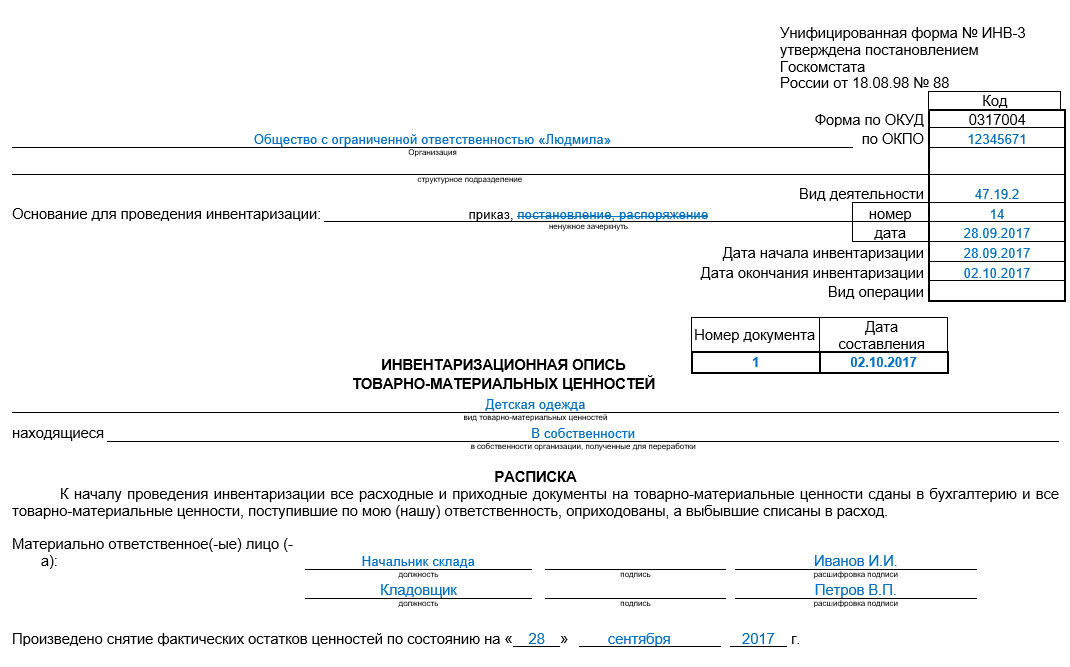

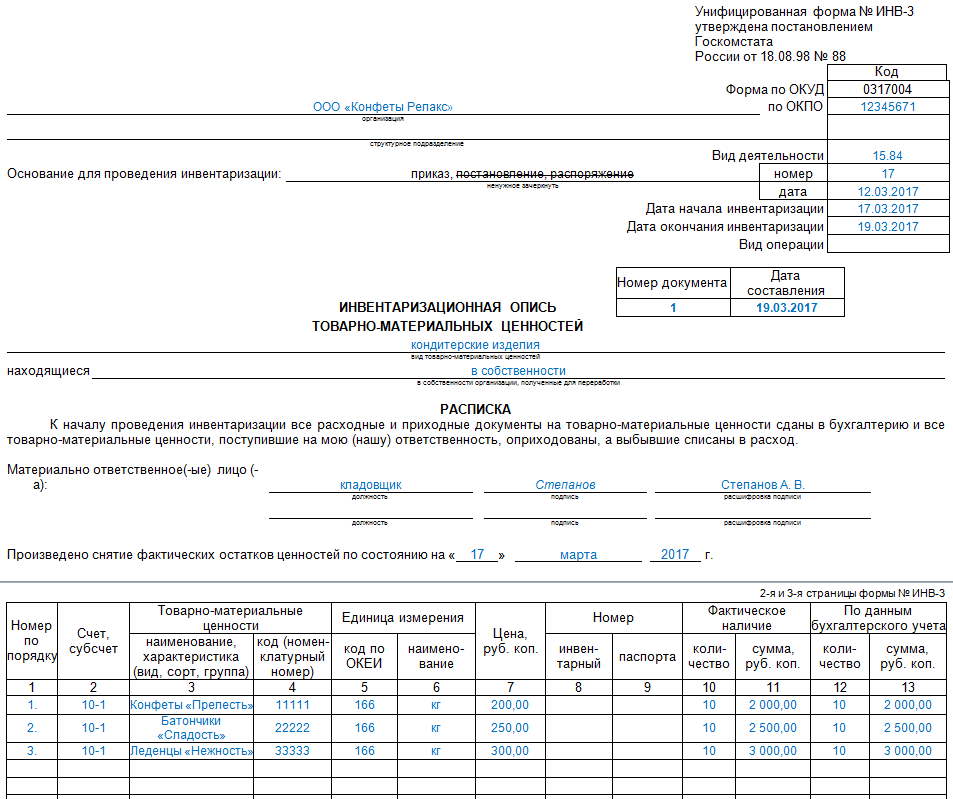

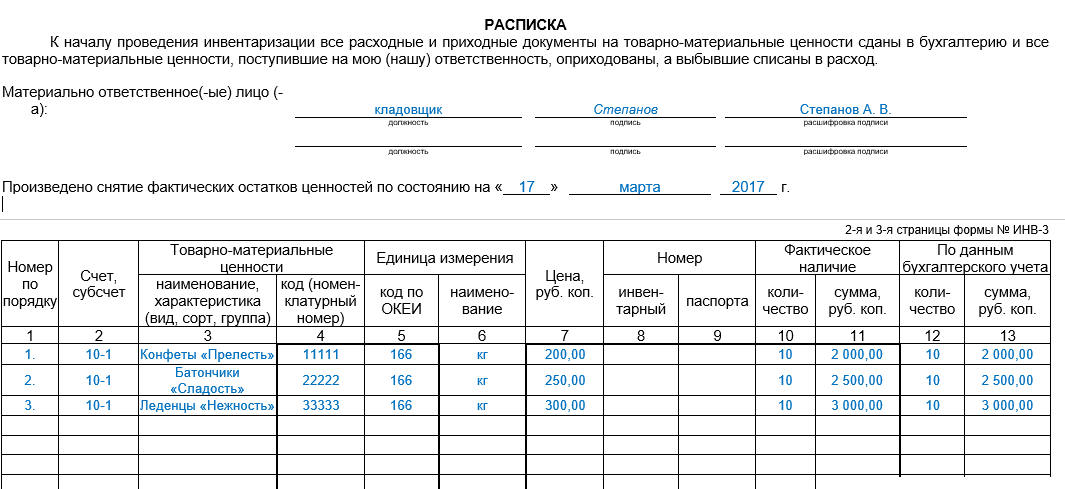

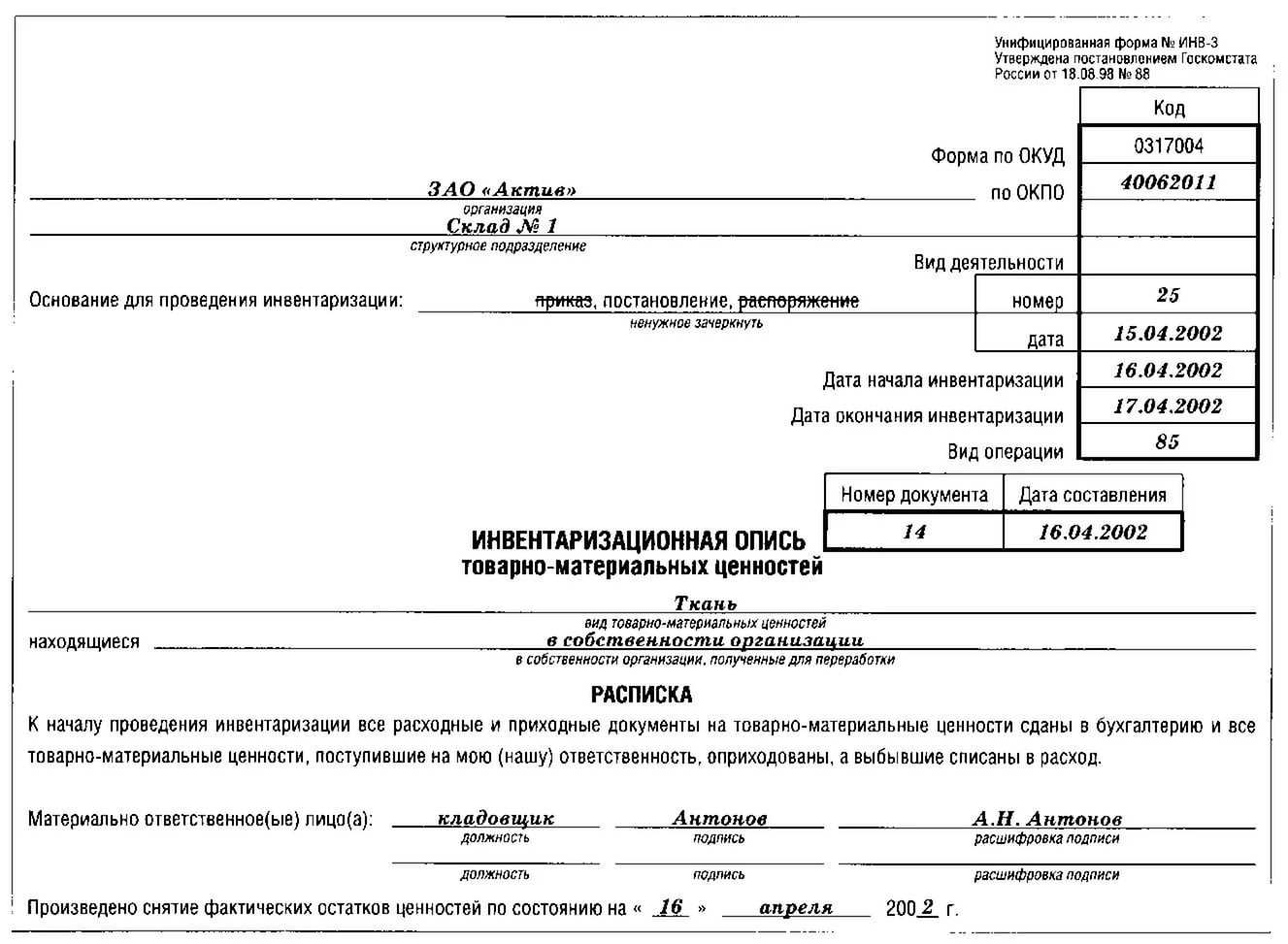

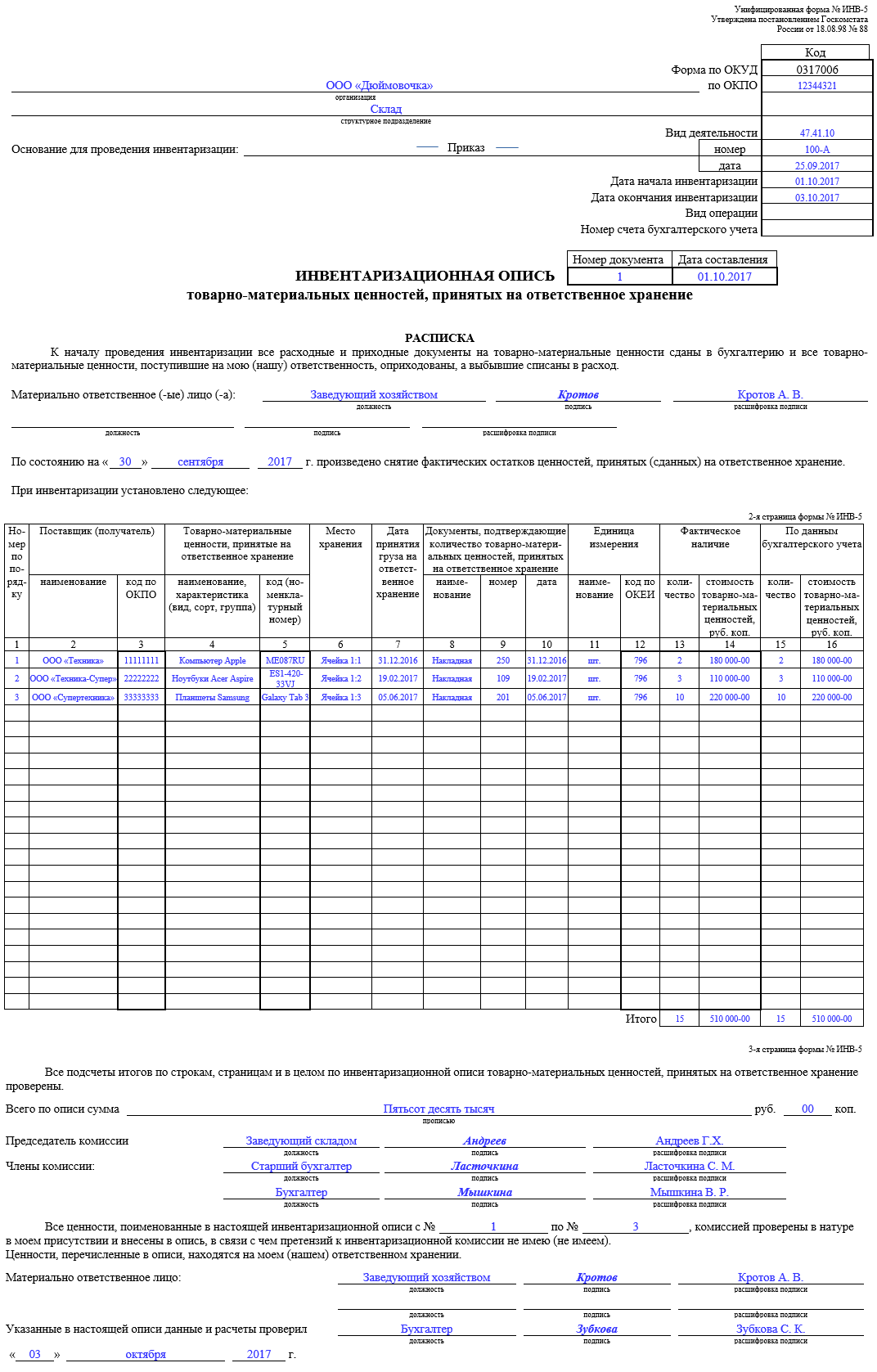

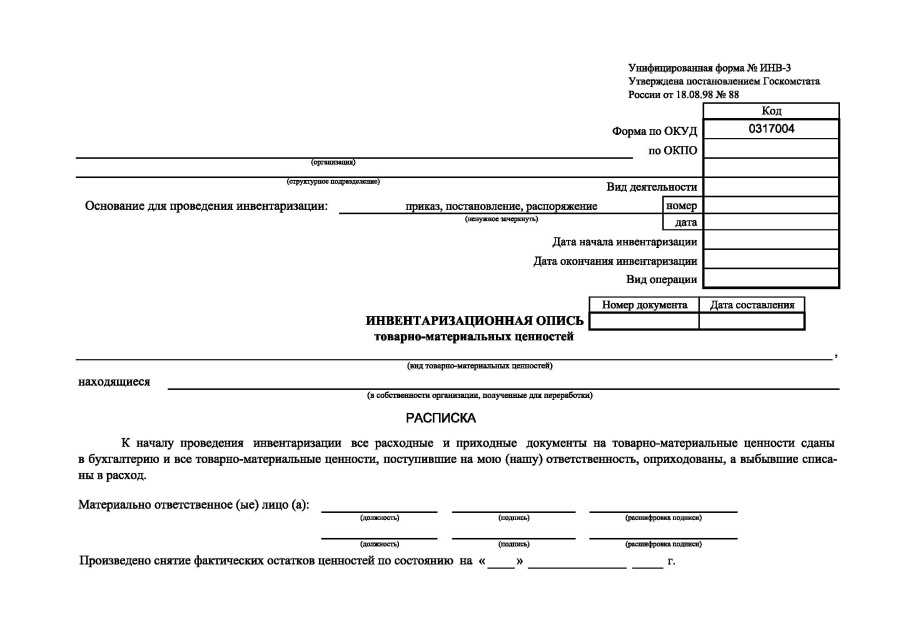

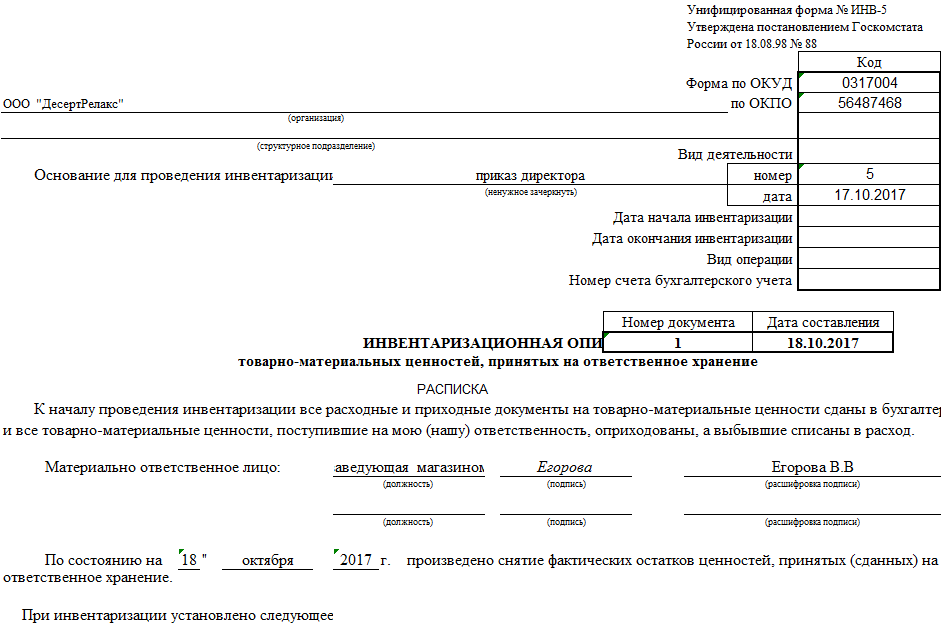

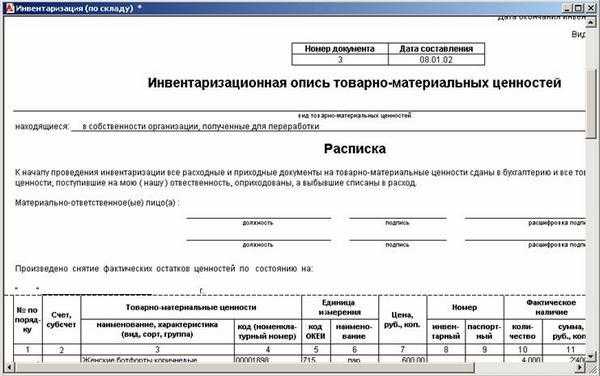

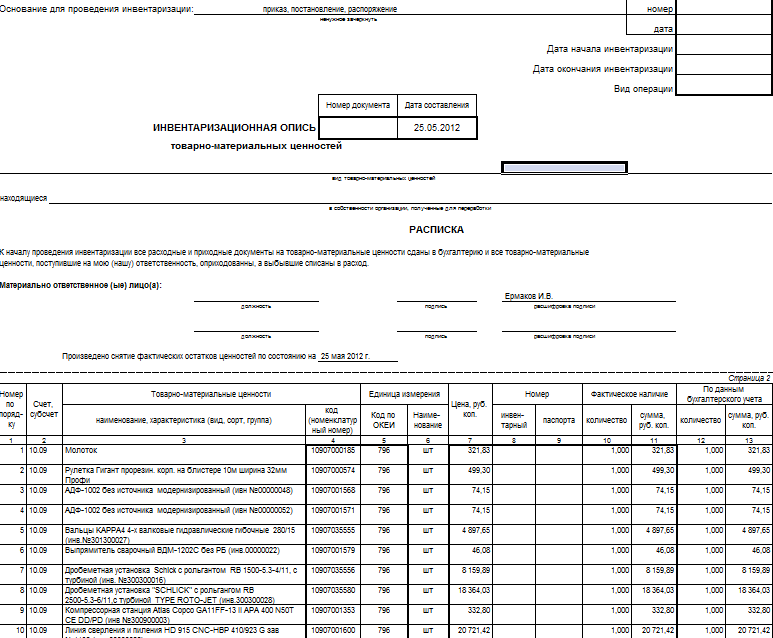

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

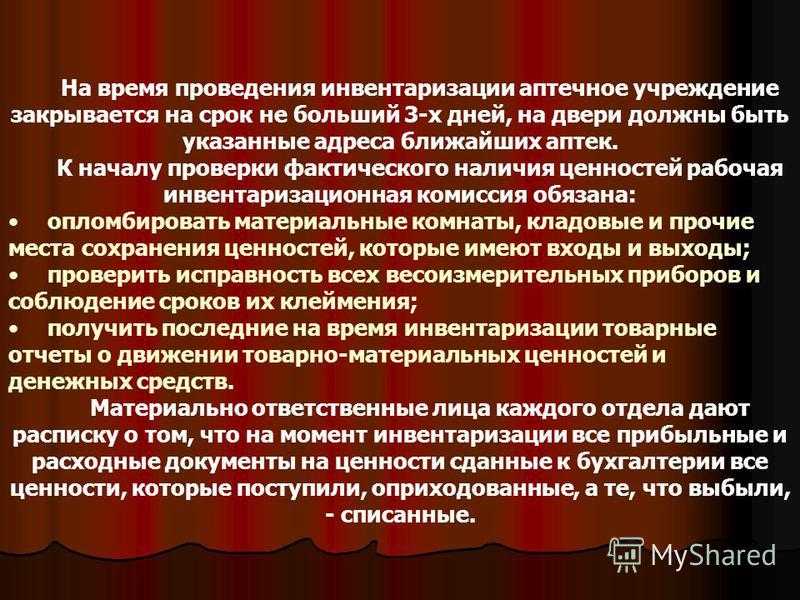

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Какие средства компьютеризации используются при инвентаризации

Очевидно, что бухгалтерию XXI века трудно представить себе без компьютерных систем учёта. Каждая фирма сегодня использует информационную систему, ориентированную на комплекс учётных и управленческих операций, включая и инвентаризацию ТМЦ.

Крупные торговые склады организуют инвентаризацию с применением цифровых устройств для считывания информации с этикетки каждой упаковки. Для этого используют различные товарные сканеры, например, сканер штрих-кода Mindeo MD 2230AT. Разумеется, упаковка не должна быть повреждена.

Использование сканера для инвентаризации на большом складе существенно облегчает процесс инвентаризации

Видео: использование 1С при инвентаризации товаров на складе

Рассмотренный инструмент управления материальными запасами, называемый инвентаризацией ТМЦ, — это важнейший инструмент менеджмента любой фирмы. Эффективность его проявляется, однако, только при чёткой организации процесса и правильном оформлении итогов в соответствии с нормами действующего законодательства.

Инвентаризационная опись основных средств: порядок оформления

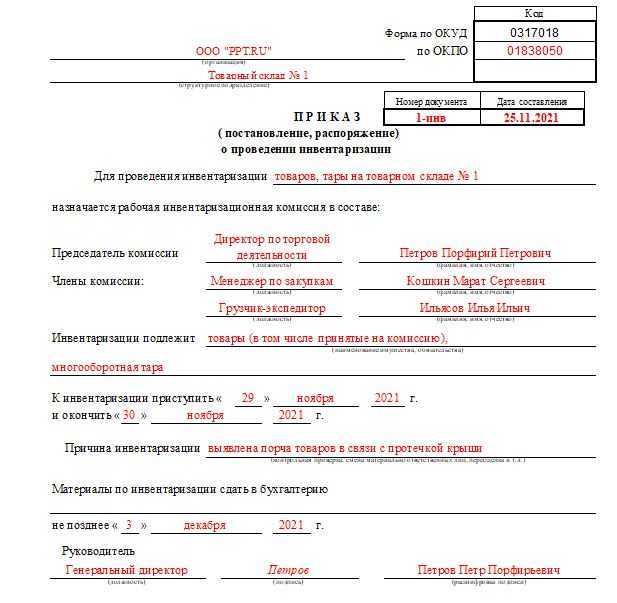

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержден постановлением Госкомстата России от 18.08.1998 № 88.

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Что подразумевается под инвентаризацией имущества, переданного в аренду?

Инвентаризация имущества – это процедура, позволяющая проводить как бухгалтерский, так и фактический учёт имущества, находящегося в собственности, в аренде или на праве оперативного управления организации.

Имущество, подвергающееся инвентаризации:

- здания;

- производственное оборудование;

- денежные средства;

- ценные бумаги, облигации;

- обязательства, др.

Какие документы необходимы для инвентаризации имущества, переданного в аренду?

Для инвентаризации имущества, переданного в аренду, инвентаризационной комиссии необходимо ознакомиться с рядом документов:

- бухгалтерская документация по основным средствам;

- документы, подтверждающее право пользования имуществом (право собственности, право оперативного управления, договор аренды);

- технический паспорт;

- регистры учёта;

- акты инвентаризации объектов размещения отходов и др.

Инвентаризации подвергается имущество как находящееся в собственности, так и в аренде.

При передаче имущества в аренду инвентаризацию проводит арендодатель. А что касается арендатора, то данное имущество должно находиться на его забалансовых счетах и тоже обязательно для инвентаризации.

В соответствии с на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. В данной описи указывается собственник имущества, являющийся арендодателем, и один экземпляр передаётся именно ему.

Перед проведением инвентаризации арендатору необходимо запросить документы, требуемые для процедуры. В некоторых случаях вся информация, требуемая для инвентаризации, содержится в договоре аренды.

Как отразить в учете

Излишки основных средств отражают в составе прочих доходов, проводки при выявлении недостачи будут зависеть от наличия или отсутствия виновных лиц.

Проводки при наличии излишков:

- Дт 08 Кт 91/1.

- Дт 01 Кт 08.

Проводки при обнаружении недостачи:

- Дт 01/выбытие Кт 01 – списана первоначальная стоимость ОС.

- Дт 02 Кт 01/выбытие – списана амортизация.

- Дт 94 Кт 01/выбытие – остаточная стоимость ОС отнесена на недостачи.

- Дт 73/2 Кт 94 – сумма объекта по остаточной стоимости отнесена на виновных лиц.

- Дт 50, 51, 70 Кт 73/2 – недостача удержана из зарплаты, погашена в кассу или на расчетный счет.

- Дт 91/2 Кт 94 – если виновник не установлен, недостачу относят в прочие расходы. Проводка делается на дату получения соответствующих документов от госорганов.

В налоговом учете стоимость излишков основных средств входит в состав внереализационных доходов, недостача ОС считается внереализационным расходом. Внесенная виновником недостача отражается как внереализационный доход.

При списании недостачи необходимо восстановить НДС по основному средству, поскольку объект не работает в производстве. Восстанавливают входной НДС в соответствии с размером остаточной стоимости.

Термины

- Документы инвентаризации

- Документы, которыми оформляются сведения о фактическом наличии объектов инвентаризации, сопоставление их с данными регистров бухгалтерского учета, результаты инвентаризации (инвентаризационные описи, акты инвентаризации, сличительные ведомости).

- Квалификация результатов инвентаризации

- Определение: объектов инвентаризации, оказавшихся в излишке; утраченных активов и активов, оказавшихся испорченными (поврежденными) в пределах, сверх или в отсутствие норм естественной убыли; возможности использования активов, оказавшихся испорченными (поврежденными), либо их продажи; наличия пересортицы активов; наличия оснований для возмещения недостачи активов экономическому субъекту, для признания дебиторской задолженности сомнительной или безнадежной, для списания обязательств, для доначисления или досписания иных объектов бухгалтерского учета.

- Материально ответственное лицо (МОЛ)

- Работник, который несет материальную ответственность перед работодателем за сохранность вверенного ему имущества и денежных средств.

- Объекты инвентаризации

- Активы и обязательства, иные объекты бухгалтерского учета, которые подлежат инвентаризации.

- Результаты инвентаризации

- Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета.

- Фактическое наличие объектов инвентаризации

- Действительное существование объектов инвентаризации, их состояние и обоснованность нахождения у экономического субъекта.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

- или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

| Проводка | Операция |

| Д 01 (10, 41, 43, 50) — К 91 | Отражены излишки, выявленные при инвентаризации |

Оформление итогов инвентаризации

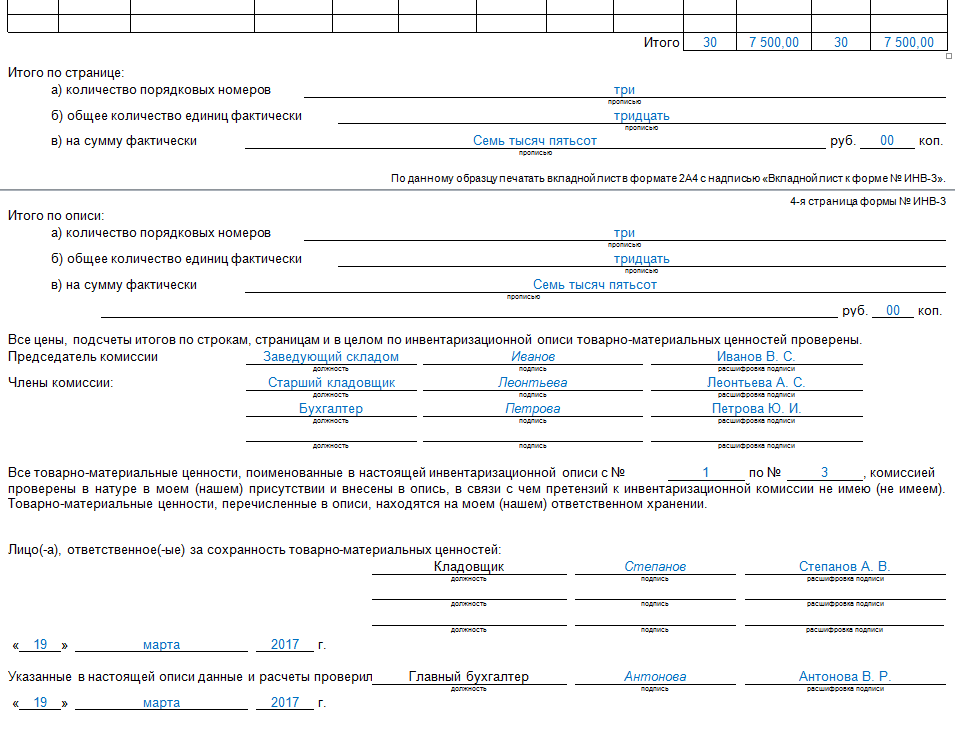

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.