Признание доходов и расходов при методе начисления

Если посредник использует метод начисления, доходы от оказания услуг признаются в момент их оказания (п. 3 ст. 271 НК РФ). То есть на дату исполнения комиссионером (поверенным, агентом) своих обязанностей по договору. Эта дата определяется условиями договора. Например, посредническая услуга может считаться оказанной:

после поступления средств от покупателя за отгруженные ему товары на счет комиссионера или комитента;

при отгрузке товара покупателю (переходе права собственности к покупателю);

в момент заключения комиссионером договора купли-продажи с покупателем.

Подтвердить факт оказания услуг может отчет посредника (ст. 974, 999 и 1008 ГК РФ).

Расходы при методе начисления признаются в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Даты признания расходов при методе начисления приведены в таблице.

ОСНО и ЕНВД

Если заказчик применяет общую систему налогообложения и платит ЕНВД, он обязан обеспечить раздельный учет доходов, расходов и хозяйственных операций, связанных с ведением разных видов деятельности (п. 9 ст. 274 НК РФ).

При реализации товаров (работ, услуг) через посредника заказчик:

получает доход в виде выручки от реализации (п. 1 ст. 249 НК РФ);

несет расходы в сумме покупной стоимости товаров, затрат на производство готовой продукции (работ, услуг), посреднического вознаграждения, а также возмещения расходов посредника (если это предусмотрено условиями договора).

Вид деятельности и режим налогообложения, в рамках которых происходит реализация товаров (работ, услуг) по посредническому договору, заказчик может определить всегда. Поэтому необходимости распределять расходы, непосредственно связанные с исполнением таких договоров, у заказчика не возникает.

Нормы законодательного регулирования

Посреднические соглашения подлежат регламентации в соответствии с положениями Гражданского кодекса, в частности — содержащимися в рамках статьи 990 ГК РФ. Правовые стандарты не ограничивают круг субъектов, которые могут вступать в подобные правоотношения, что обуславливает возможность заключения комиссионных договоров купли-продажи, к примеру, на реализацию товара как с физическими, так и с юридическими лицами.

В используемой терминологии определяются следующие статусы участников:

- Комитент — сторона, выступающая в качестве фактического заказчика, интересы которой удовлетворяются вместе с исполнением соглашения.

- Комиссионер — исполнитель, совершающий определенные договорными положениями действия от собственного имени, но в пользу поручителя.

Оформление посреднических гражданских правоотношений подобного рода возможно с использованием обычной письменной формы, при условии включения всех ключевых аспектов, представляющих значимость с точки зрения достижения желаемой цели.

Говоря об особенностях рассматриваемых правоотношений, стоит еще раз подчеркнуть, что с позиции формы занятости комиссионный договор — это контракт, оформляемый между продавцом и посредником, на основании которого последний самостоятельно совершает торговые операции в интересах первого. Задача комиссионера — найти заинтересованного покупателя (если речь идет о реализации товаров), либо коммерческое предложение по продаже (при закупках), и оформить сделку, соответствующую заявленным поручителем требованиям. Отчет о проделанной работе рекомендуется составлять в письменном виде, на основании образца, закрепленного в приложении к контракту.

Учет операций в рамках договора комиссии

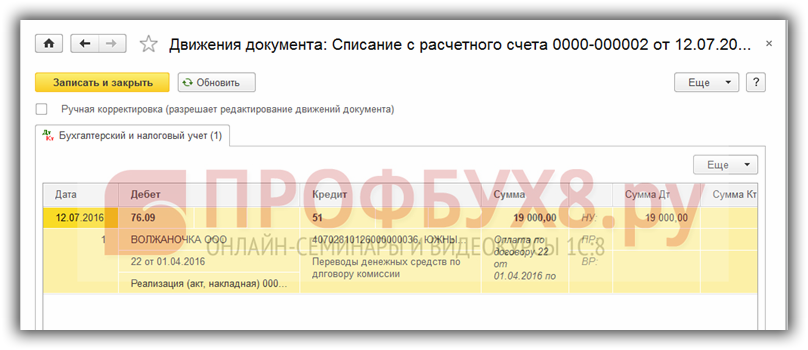

Договор комиссии является разновидностью агентского договора, при котором комитент поручает комиссионеру проводить сделки от своего имени. При договоре комиссии право собственности на ТМЦ, используемые в рамках сделки, не переходит к агенту (комиссионеру) и остается у комитента. Товарный учет производится с использованием счета 004 «Товары, принятые на комиссию».

Комиссионер несет ответственность по сделкам, осуществляемых с третьими лицами от своего имени, кроме случаев вины партнеров. Документы, выписываемые в рамках сделки, оформляются от имени комиссионера.Расходы, связанные с реализацией посреднических услуг, оплачиваются комитентом в рамках затрат, определенных договором. При отсутствии в соглашении ссылки на порядок на компенсацию расходов затраты покрываются комиссионером из средств, полученных от принципала.

Учет вознаграждения посредника

Порядок учета вознаграждения зависит от вида имущества, которое посредник приобретает для заказчика. При покупке материально-производственных запасов, основных средств и нематериальных активов включите его в цену приобретения (п. 2 ст. 254, п. 1 и 3 ст. 257 НК РФ).

Формирование стоимости приобретения товаров в торговой организации зависит от условий учетной политики. Возможны два варианта:

если стоимость приобретения формирует только покупная стоимость товара, комиссионное вознаграждение включите в издержки обращения;

если стоимость приобретения формирует не только покупная стоимость товара, но и расходы, связанные с приобретением, посредническое вознаграждение включите в стоимость приобретения.

Это следует из статьи 320 Налогового кодекса РФ.

Налогообложение поступлений по договору комиссии

Комитент и комиссионер используют различные базы для налогообложения прибыли и НДС. При расчете налога на прибыль учитываются расходы, экономически оправданные и документально подтвержденные.

|

Показатель |

Комитент |

Комиссионер |

| Выручка для расчета налога на прибыль | Доходы, полученные при совершении сделки | Сумма полученного вознаграждения |

| Расходы, учитываемые в налогообложении | Расходы, связанные с проведением сделки, включая вознаграждение агенту | Расходы, понесенные лицом, не компенсируемые комитентом |

| Дата учета доходов и расходов при методе начисления | День прекращения обязательств, установленный погашением долга, признанием отчета | Дата утверждения отчета, окончания отчетного периода или исполнения обязательства |

| Дата учета доходов и расходов при кассовом методе | Поступления средств от покупателя на расчетный счет агента вне зависимости от перечисления принципалу | Поступления средств от покупателя на расчетный счет агента или принципала при устранении от расчетов агента |

| Выручка для определения НДС | Доходы, полученные от сделки | Вознаграждение, полученное по договору |

| Дата определения дохода | Наиболее ранняя из дат – оплаты от покупателя или отгрузки, произведенной агентом | Дата начисления вознаграждения или поступления оплаты от покупателя |

| Вычет | Сумма, полученная посредником в том случае, если он является плательщиком НДС по поставке и вознаграждению | Сумма НДС по расходам, полученная от поставщиков для обслуживания обязательств (например, приобретения канцелярских товаров) |

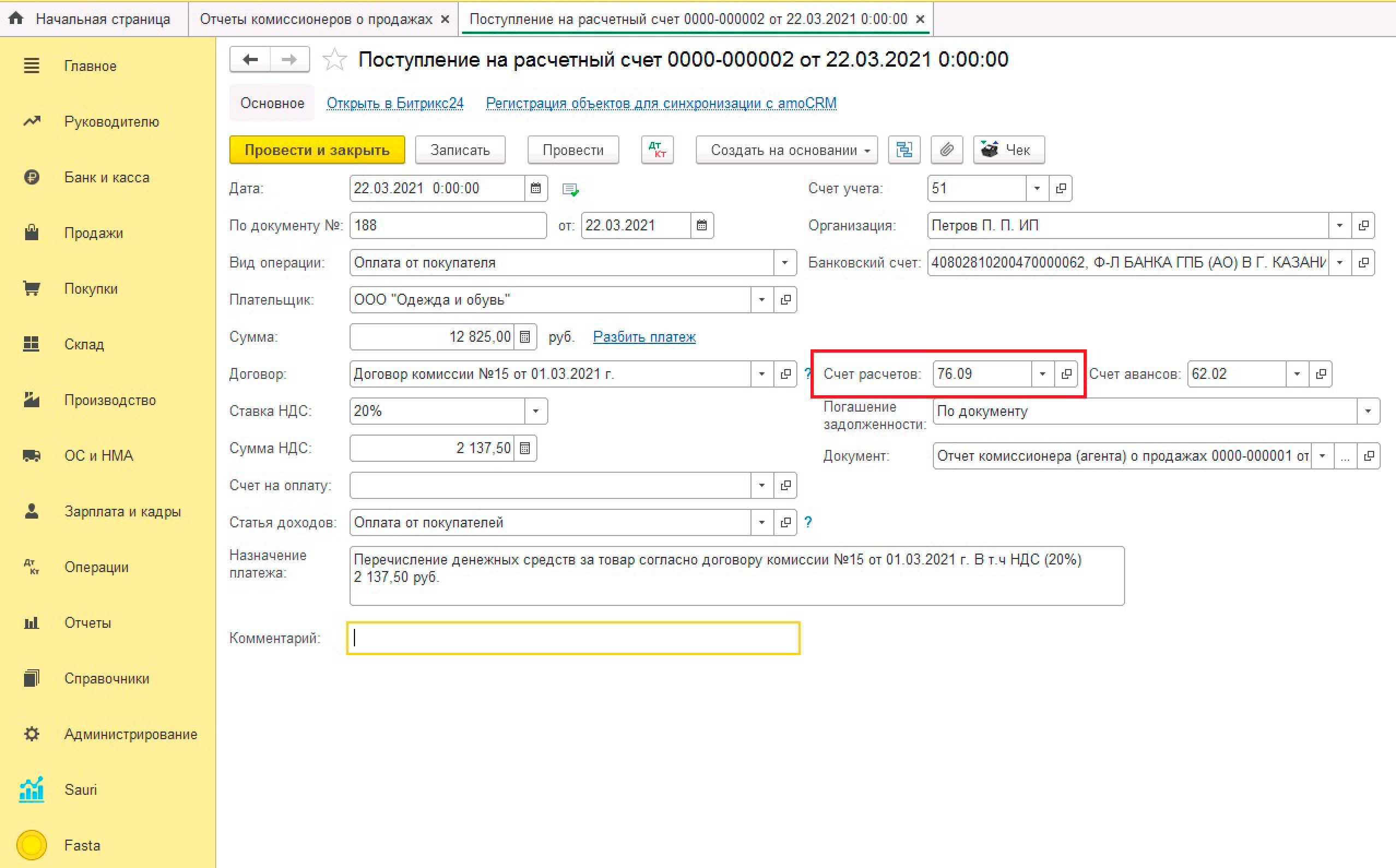

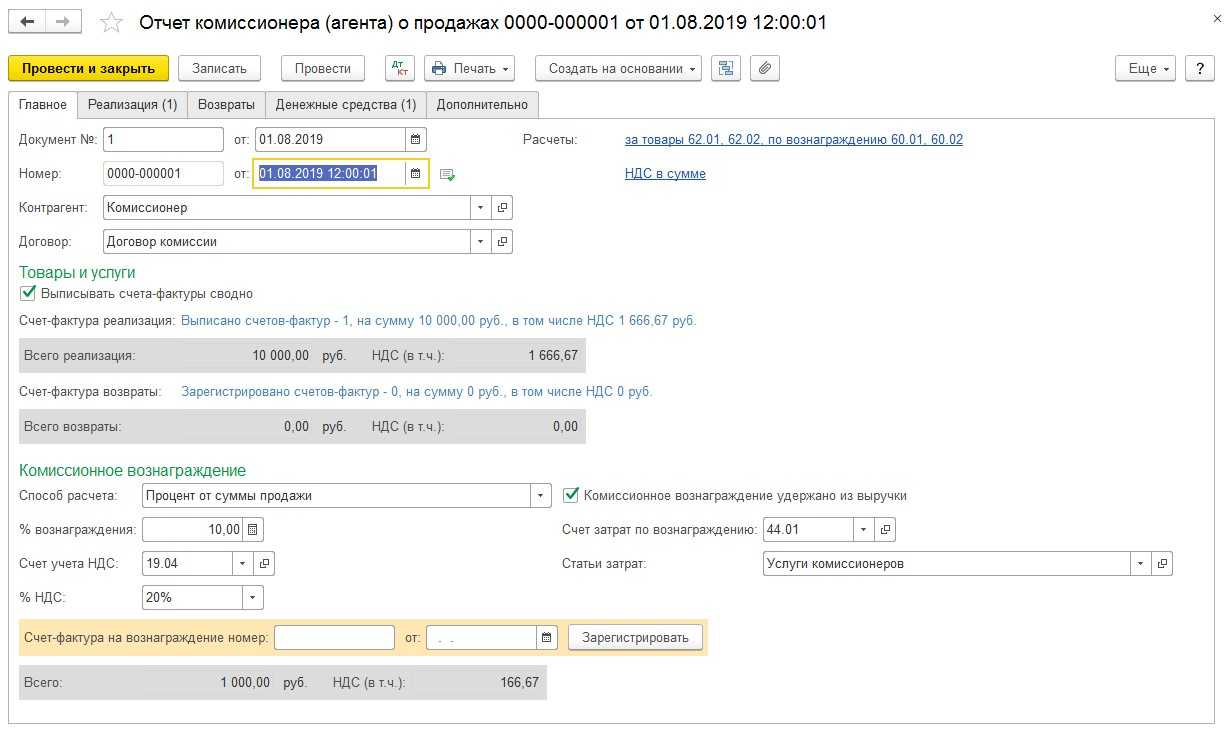

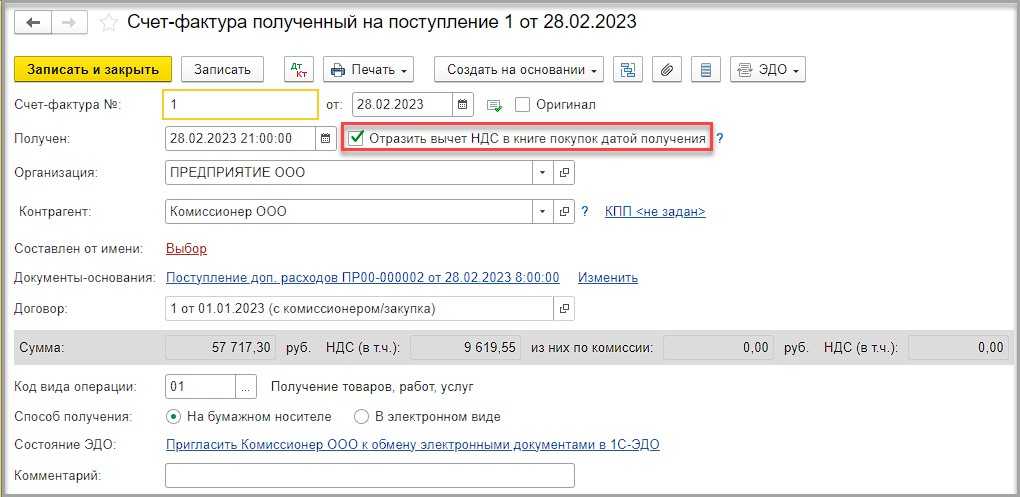

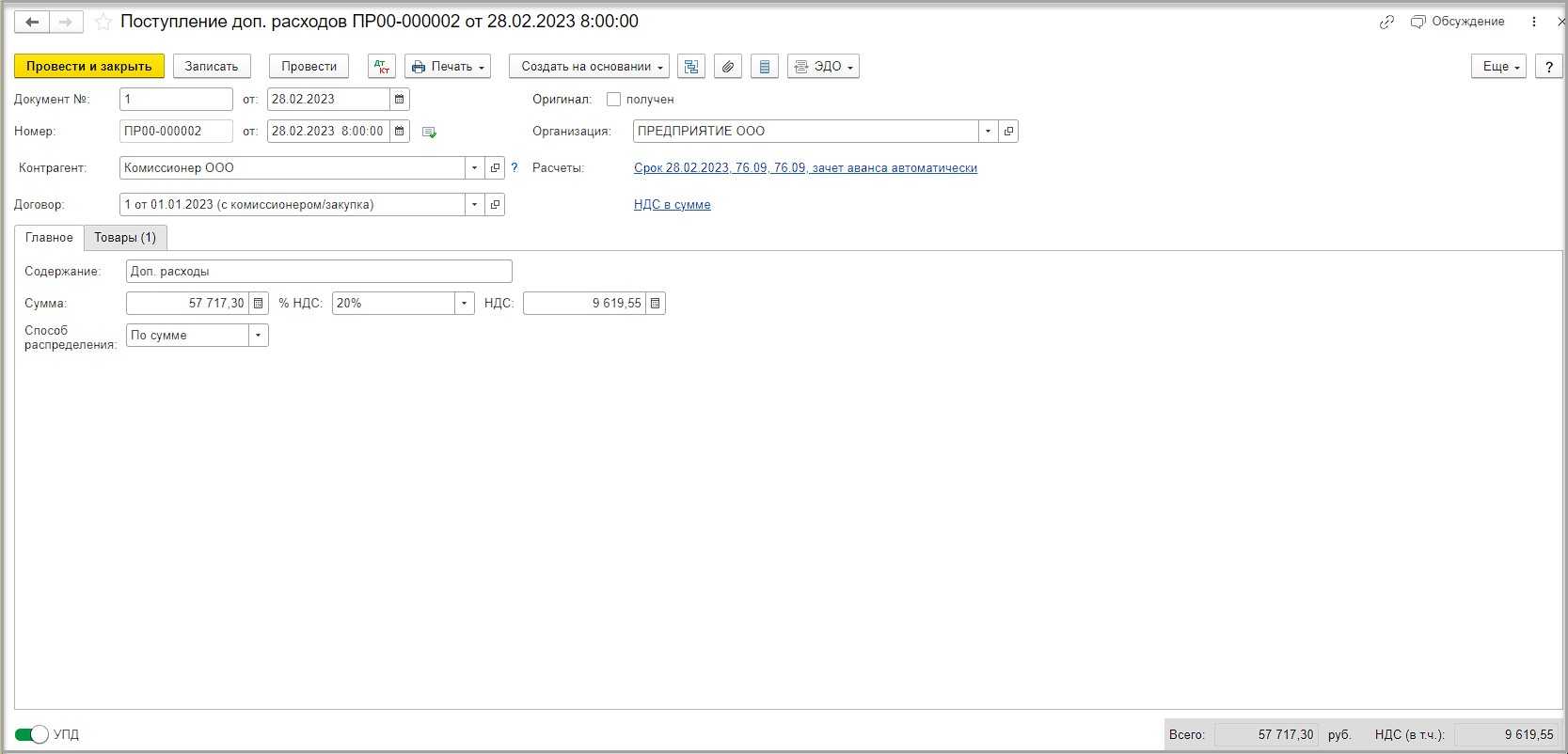

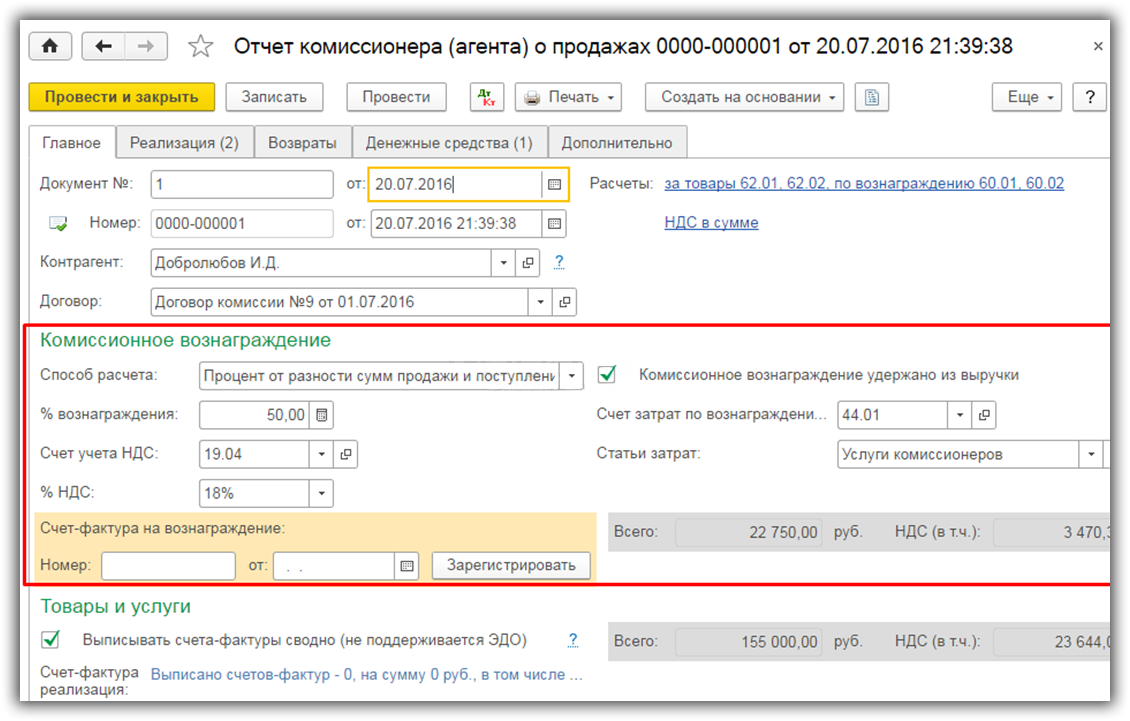

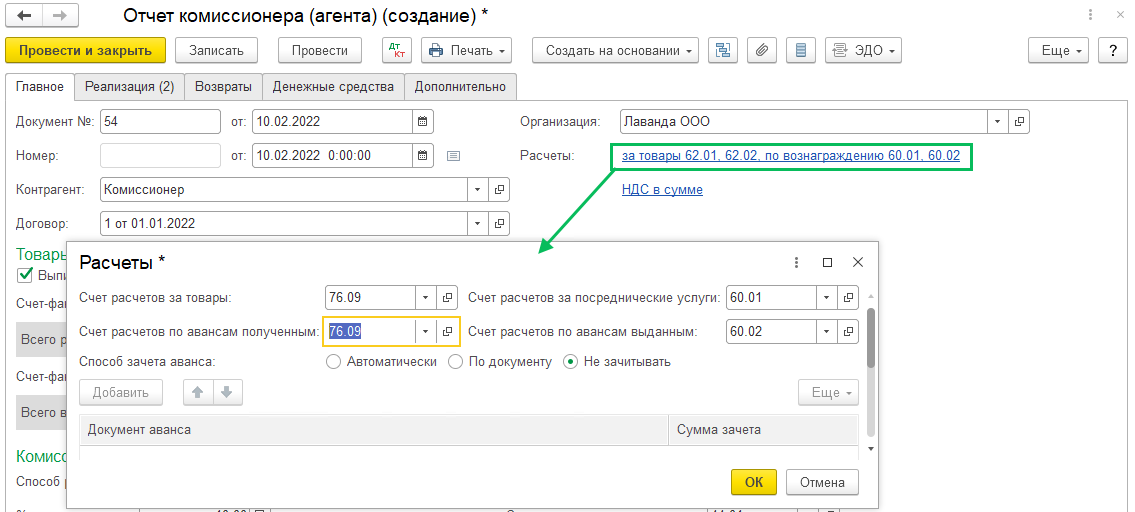

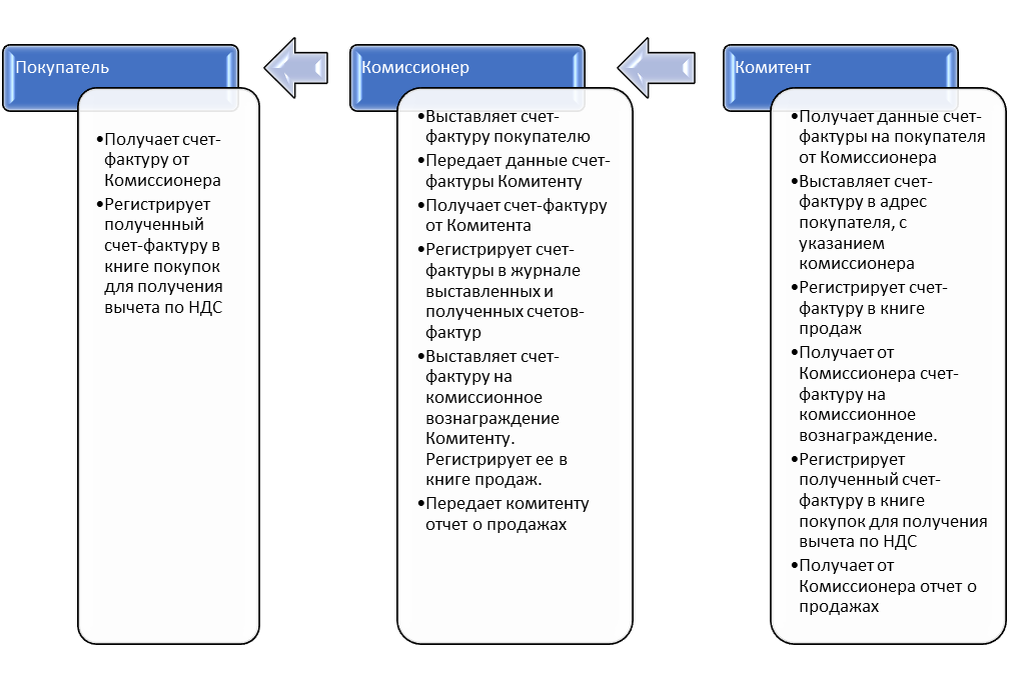

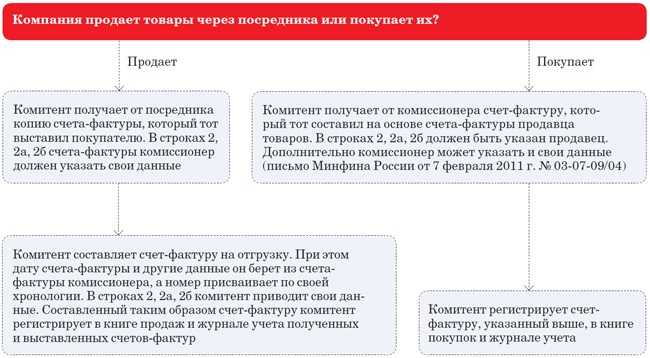

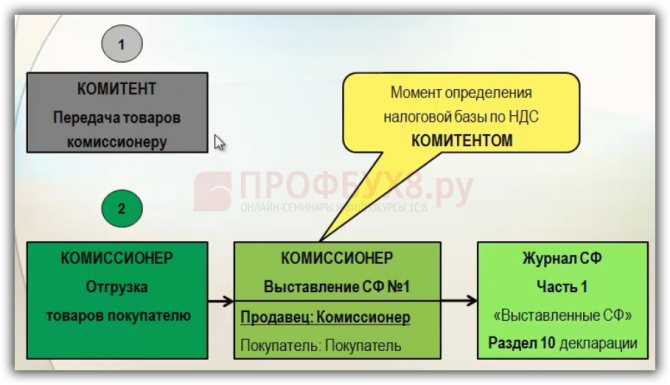

Особо сложным в налогообложении сделок по договорам комиссии является оформление счет-фактур на вычет НДС. Комитент получает от комиссионера отдельно выписанные счет-фактуры по суммам, полученным от поставщика и по вознаграждению, начисленному в рамках договора. Дополнительно комитенту передается на хранение копия счет-фактуры, выставленного поставщиком комиссионеру.

Основные этапы комиссионной торговли

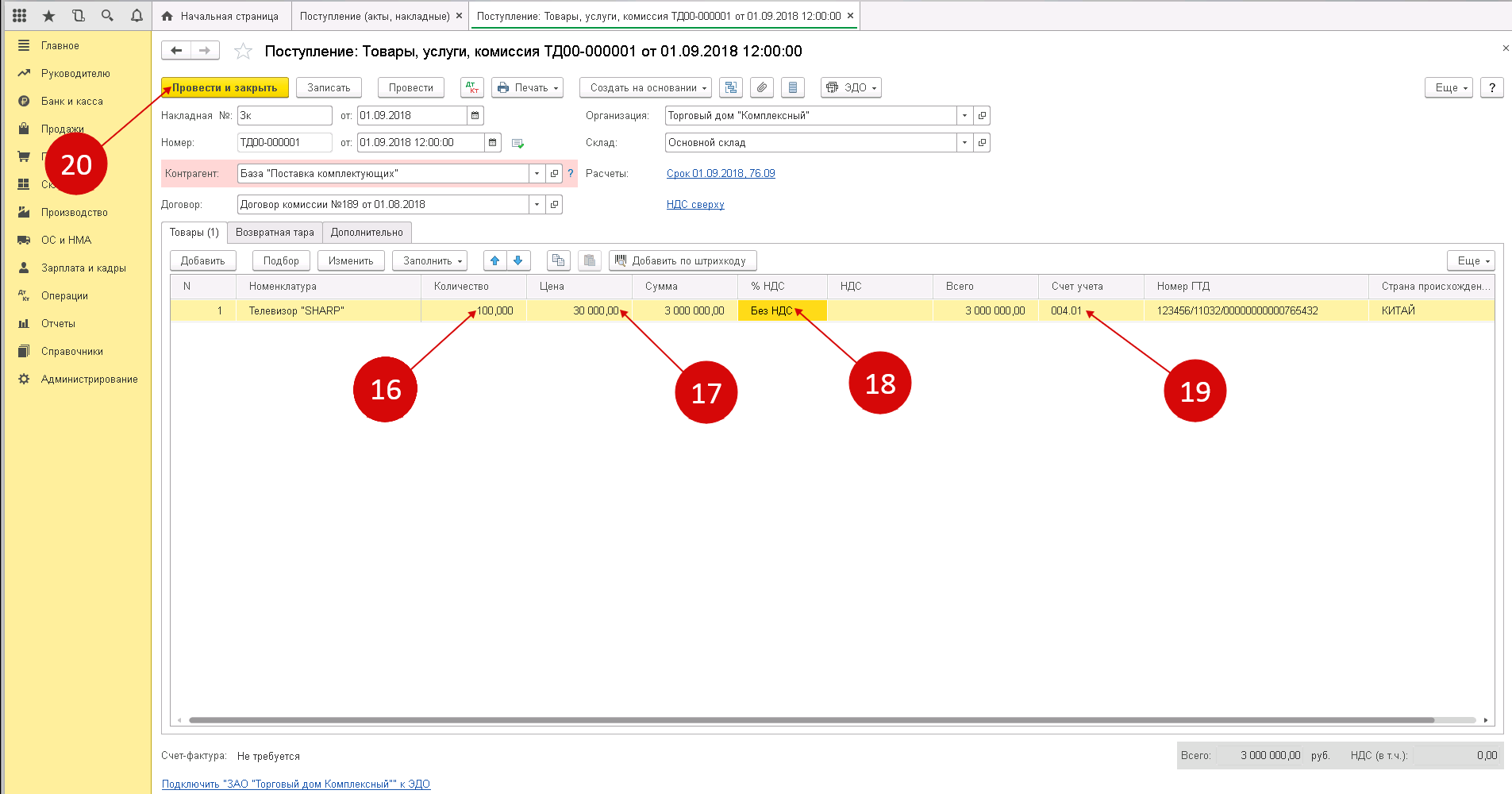

Комитент передает товар на реализацию

При передаче товара право собственности остается у комитента. Передача оформляется первичными документами: акт приема-передачи товара на комиссию и накладная ТОРГ-12. Поскольку продажи еще не было, собственник товара не выставляет счет-фактуру.

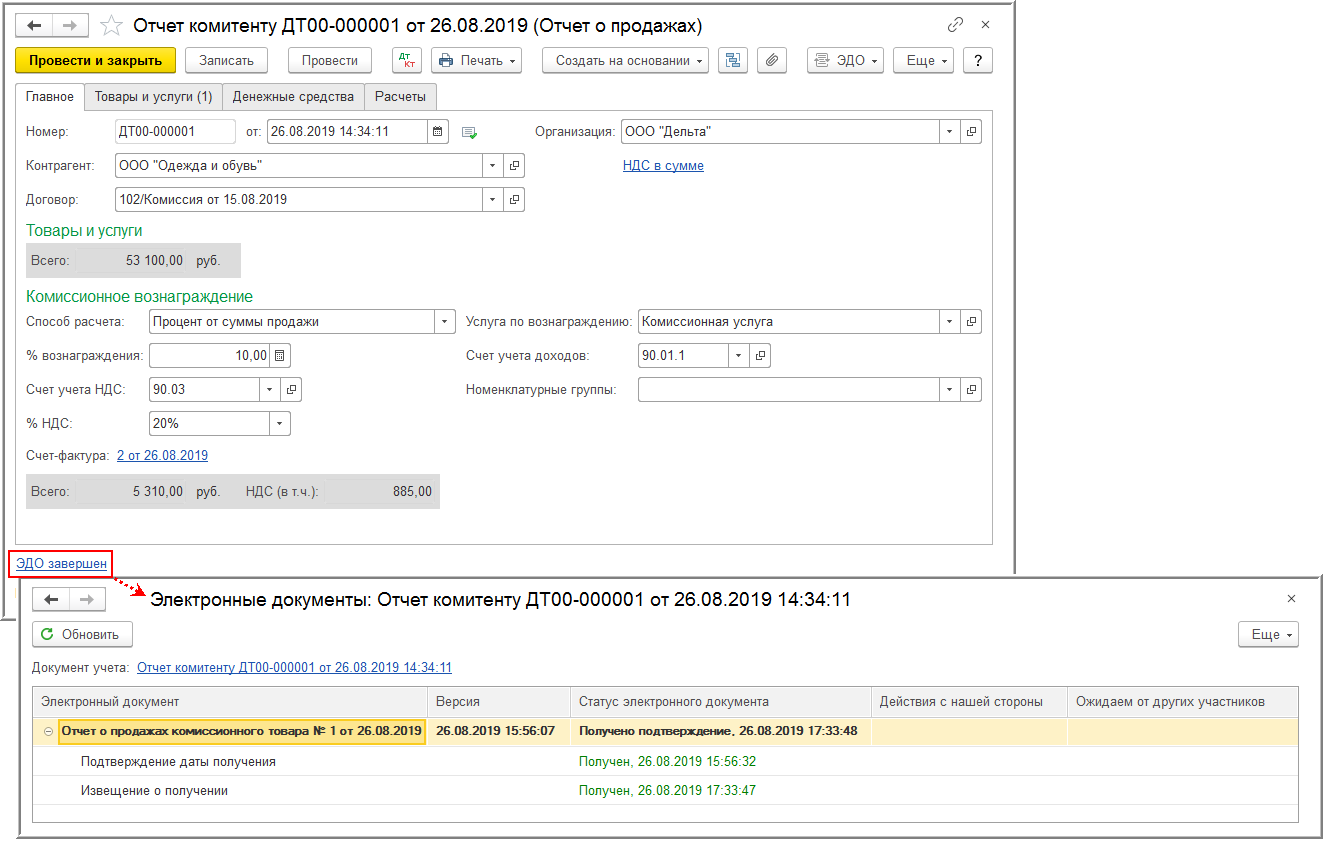

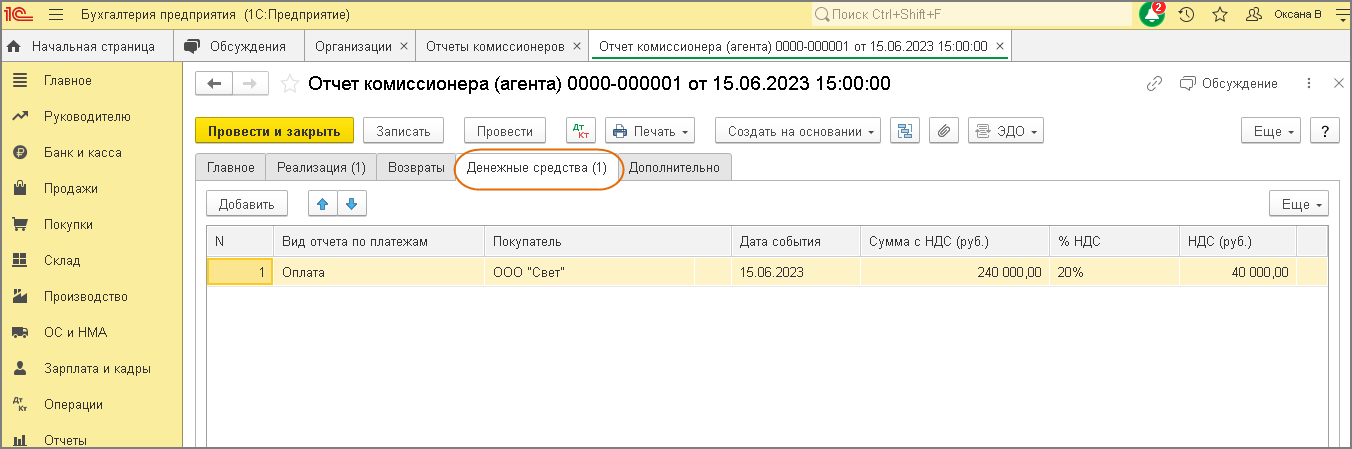

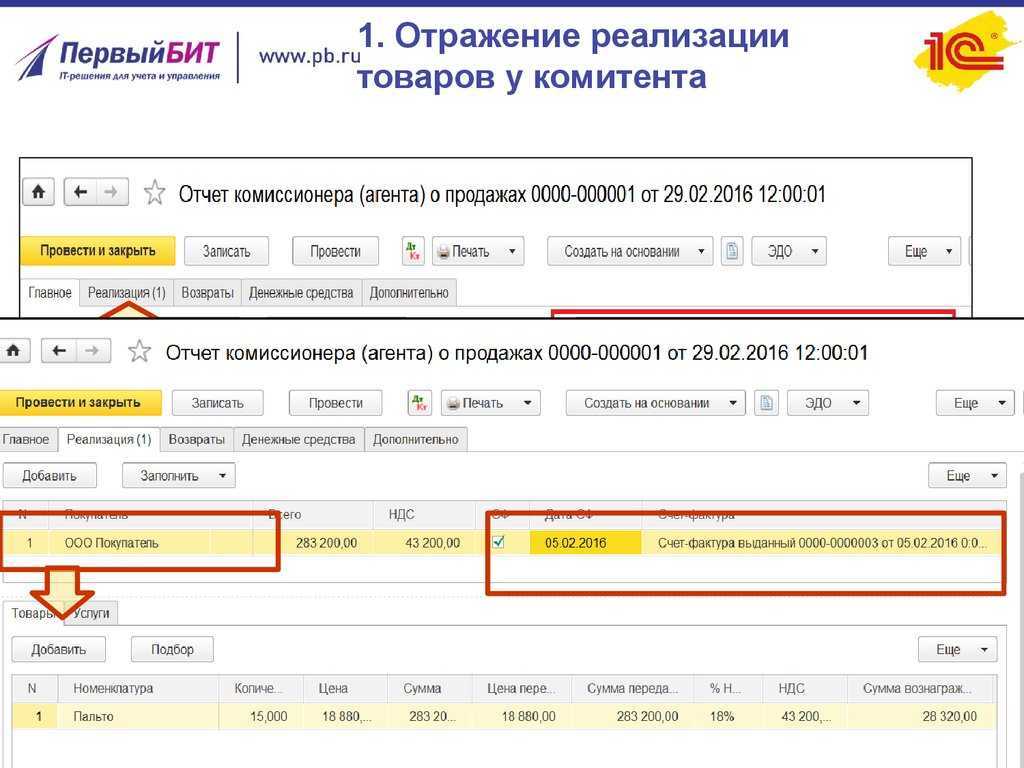

Комиссионер предоставляет отчет комитенту

Если комиссионер продал товар, он составляет отчет комиссионера в формате, предусмотренном договором комиссии. К отчету прилагаются дополнительные документы: накладная и счет-фактура при условии, что комиссионер использует общую систему налогообложения и платит НДС. Если продавец применяет УСН, он заполняет только отчет комиссионера без счета-фактуры.

Комиссионер получает вознаграждение

Порядок выплаты вознаграждения зависит от условий договора. Например, один раз в месяц комиссионер получает вознаграждение на расчетный счет или забирает свой процент из суммы проданного товара.

Важно! Для обычной комиссионной торговли не нужны разрешения — лицензии, сертификаты соответствия и прочее. Однако, если комиссионер продает товар, для продажи которого предусмотрены специальные условия, например, алкоголь, правила продажи нужно соблюдать и при комиссионной торговле.. Если и та и другая сторона работают на одинаковых системах налогообложения, вопросов с НДС не возникает

Если обе стороны применяют ОСНО, комитент выписывает счет-фактуру комиссионеру, а он выставляет ее покупателю. Если оба участника используют УСН, никто не выписывает счет-фактуру, поскольку упрощенцы освобождены от НДС

Если и та и другая сторона работают на одинаковых системах налогообложения, вопросов с НДС не возникает. Если обе стороны применяют ОСНО, комитент выписывает счет-фактуру комиссионеру, а он выставляет ее покупателю. Если оба участника используют УСН, никто не выписывает счет-фактуру, поскольку упрощенцы освобождены от НДС.

Вопросы появляются, когда комитент и комиссионер используют разные системы налогообложения. Например, комитент на общей системе, а комиссионер на УСН. Или наоборот: комитент работает на УСН, а комиссионер — на общей.

Рассмотрим на примерах, когда оформляется счет-фактура.

Положения агентского договора

Договор заключается в письменной форме с включением обязательных условий, определяющие основные моменты ведения учета. В документе указываются:

- Круг юридических действий агента. Договор, не содержащий предмета, может быть признан ничтожным. Указывается перечень допустимых сделок и ограничения по ним (прием платежей, предъявление претензий и прочее).

- Лицо, от имени которого будет действовать посредник (собственное или принципала).

- Размер оплаты, устанавливаемый в фиксированной сумме или процентном отношении к выбранному показателю.

- Расходы агента, компенсируемые в рамках договора.

- Сроки предоставления отчета о выполненных обязательствах. Отсутствие указания на периодичность отчетности агента позволяет предоставить данные по мере совершения сделок или окончания действия договора.

В стандартном варианте в составе отчетности представляется перечень произведенных агентом расходов.В составе дополнительных условий указываются условия расторжения и возможность переуступки прав в форме субагентского договора.

Затраты, которые комитент не возмещает

Зачастую у посредника возникают дополнительные расходы, связанные с исполнением договора. По правилам статьи 1001 ГК РФ комитент обязан, помимо уплаты вознаграждения по договору комиссии, возместить комиссионеру израсходованные им на исполнение посреднического договора суммы. Исключение составляет возмещение расходов на хранение находящегося у комиссионера имущества комитента (если иное не установлено законом или договором).

Затраты в виде процентов по кредиту, привлеченному для исполнения посреднического договора.

Зачастую согласно условиям договора комиссии комиссионер привлекает заемные средства для оплаты приобретаемых ТМЦ. Если по условиям договора указанные расходы в виде уплаченных процентов возмещает комитент, то именно он учитывает при налогообложении прибыли подобные затраты (письмо Минфина России от 16.07.08 № 03-03-06/1/410). Если же возмещение процентов посредническим договором не предусмотрено, уплаченные в рамках договора займа проценты образуют налоговые расходы комиссионера.

Расходы на рекламу комиссионного товара.

Комиссионер вправе учесть расходы на рекламу комиссионного товара с учетом положений статьи 252 НК РФ, если такие расходы подтверждены отчетами о рекламных акциях и другими предусмотренными законодательством документами (письмо УФНС России по г. Москве от 29.04.05 № 20-12/31031).

Указанные суммы посредник не учитывает при определении лимита дохода, дающего право на применение упрощенной системы налогообложения (п. 4 ст. 346.13 НК РФ). Это подтверждает Минфин России в письмах от 20.09.07 № 03-11-04/2/229 , от 29.05.07 № 03-11-04/2/146 и от 07.11.06 № 03-11-04/2/232 и судебная практика (постановление ФАС Московского округа от 15.11.11 № А40-121205/10-76-693)

Отметим также, что столичные арбитры в постановлении от 30.11.10 № КА-А41/14382-10 пришли к выводу, что НК РФ не ставит право на учет рекламных затрат при налогообложении прибыли в зависимость от права собственности на рекламируемую продукцию.

Расходы, связанные с возвратом комиссионного товара.

Нередко на практике посредник сталкивается с реализацией некачественного товара. В этом случае бракованную продукцию покупатель возвращает. Кроме того, возврат комиссионного товара может быть обусловлен пересортицей или дополнительным соглашением к договору.

Отвечая на частный запрос налогоплательщика по вопросу включения в налоговые расходы затрат на возврат товара в подобном случае, Минфин России ограничился общими нормами статьи 270 НК РФ. По мнению ведомства, спорные расходы комиссионер учитывает при налогообложении прибыли только в том случае, если не получает соответствующее возмещение от комитента (письмо Минфина России от 13.07.10 № 03-03-06/1/458).

Затраты на хранение комиссионного товара.

Из положений статьи 1001 ГК РФ следует, что комиссионер не вправе требовать возмещения расходов на хранение находящегося у него имущества комитента, если в законе или договоре комиссии не установлено иное. ФАС Уральского округа в постановлении от 26.08.11 № Ф09-4700/11, разрешая спор о правомерности отказа в возмещении НДС, установил, что договор комиссии не содержит соглашения о возмещении комитентом комиссионеру расходов по хранению товара. Следовательно, расходы комиссионера на оплату спорных услуг являются экономически обоснованными.

В этом случае комиссионер вправе руководствоваться общими нормами, согласно которым налогооблагаемую прибыль он уменьшает только на те затраты, которые комитент не компенсирует. Поскольку компенсация расходов на хранение имущества законом не предусмотрена, спорные расходы можно учесть при расчете базы по налогу на прибыль комиссионера.

Признание доходов при кассовом методе

Если посредник использует кассовый метод, доход от реализации признайте только после факта оплаты (п. 2 ст. 273 НК РФ). То есть в день поступления денег от заказчика на банковский счет или в кассу посредника (если посредник не участвует в расчетах). При участии в расчетах доход признавайте в .

Посредник, использующий кассовый метод, должен включать в состав доходов также полученные авансы за исполнение обязанностей по договору (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ).

Пример отражения при расчете налога на прибыль доходов посредника. Организация применяет кассовый метод

ЗАО «Альфа» (посредник) заключило договор комиссии на реализацию партии товаров заказчика. Посредник не участвует в расчетах (покупатель перечисляет деньги непосредственно продавцу). Цена товаров по договору – 590 000 руб. (в т. ч. НДС – 90 000 руб.). Сумма комиссионного вознаграждения – 10 процентов стоимости реализованных товаров, что составляет 59 000 руб. (в т. ч. НДС – 9000 руб.).

В январе заказчик передал продукцию «Альфе». В феврале «Альфа» отгрузила продукцию в адрес покупателя, покупатель перечислил оплату на счет заказчика. Вознаграждение от заказчика «Альфа» получила в марте.

«Альфа» рассчитывает налог на прибыль по кассовому методу.

Датой признания дохода является день поступления оплаты за оказанные услуги. Бухгалтер «Альфы» отразил доход в сумме 50 000 руб. (59 000 руб. – 9000 руб.) в марте.

Ситуация: когда посреднику при кассовом методе признать вознаграждение в доходах? Посредник участвует в расчетах и удерживает вознаграждение из поступившей от покупателя выручки.

Признавайте доход либо на дату, указанную в уведомлении о зачете, либо на дату, обозначенную в договоре.

Все средства, поступающие к посреднику, являются собственностью заказчика (п. 1 ст. 996, п. 1 ст. 971, ст. 1011 ГК РФ).

В то же время комиссионер, а также агент, действующий от своего имени, могут по умолчанию удерживать суммы своего вознаграждения из всех средств, поступивших к ним в пользу комитента (принципала) (ст. 997 и 1011 ГК РФ). Посреднические услуги по договору при этом должны быть оказанными. Такая операция представляет собой односторонний зачет взаимных требований. Чтобы произвести его, посредник должен составить и передать заказчику документ, содержащий уведомление о зачете взаимных требований (ст. 410 ГК РФ). Однако стороны могут договориться и о другом варианте расчетов. Например, посредник удерживает свое вознаграждение в момент перечисления денег (выручки) заказчику (ст. 407 ГК РФ).

Поверенный, а также агент, действующий от имени доверителя, зачитывать взаимные требования в одностороннем порядке не вправе. Поэтому момент получения посредником вознаграждения устанавливается соглашением сторон (ст. 407 ГК РФ).

В зависимости от варианта расчета, действующего между сторонами посреднического договора, доход в сумме вознаграждения при кассовом методе признайте на дату, указанную в уведомлении о зачете, или на дату, указанную в договоре.

Ситуация: нужно ли посреднику (комиссионеру, агенту), участвующему в расчетах, при кассовом методе включить в доходы аванс, полученный от покупателя в пользу заказчика (комитента, принципала, доверителя)?

Да, нужно, если в договоре не прописан особый порядок выплаты посреднического вознаграждения.

В общем случае, если посредник участвует в расчетах, часть суммы вознаграждения, полученного аванса придется включить в налогооблагаемые доходы (подп. 1 п. 1 ст. 251 НК РФ). Так, если заказчику полагается 10 процентов выручки по договору, а в качестве аванса получено 20 процентов этой суммы, то вознаграждение, которое придется отразить в налоговой базе, составит 10 процентов поступивших средств.

Вместе с тем, если предусмотреть в договоре, что обязанности посредника считаются выполненными только после отгрузки товаров покупателю, а вознаграждение выплачивается за оказанные услуги, налогообложения авансов у посредника можно избежать. В этом случае до того момента, пока товары не будут отгружены, все средства, поступающие к посреднику, будут считать собственностью заказчика (п. 1 ст. 996, п. 1 ст. 971, ст. 1011 ГК РФ). При этом удержать из них сумму своего вознаграждения посредник не имеет права, ведь свои обязанности по договору он еще не исполнил.

Как оформляется комиссионная торговля

Все условия работы между сторонами устанавливаются в договоре комиссии: кто является комитентом, а кто — комиссионером, какой товар продается, по какой цене и в какие сроки, кто и за что отвечает, порядок и условия выплаты вознаграждения, передача товара комиссионеру и прочее. Договор комиссии может быть бессрочным или заключен на конкретный срок.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Поскольку право собственности остается у собственника, в бухгалтерском учете организации-продавца товар не приходуется, а остается на забалансовом счете 004 «Товары, принятые на комиссию», а при продаже — списывается.

| Дебет | Кредит | Содержание операций |

|---|---|---|

| 004 | Поступил товар на комиссию | |

| 004 | Списали стоимость товара, отгруженного покупателю |

Таблица 1

Для налогового учета комиссионеру надо запомнить:

- имущество, которое поступает от собственника не является доходом. Доход комиссионера — его вознаграждение;

- все, что передается комитенту, не считается расходом.

Комитентом и комиссионером могут быть обычные граждане, ИП и юридические лица.

Комиссионная торговля активно применяется при розничной торговле и как законный способ налоговой оптимизации. Комиссионная торговля выгодна обеим сторонам. Главное — правильно оформить документы в бухгалтерском и налоговом учете.

Ответы на вопросы по бухучету агентских договоров

Вопрос № 1. Необходима ли доверенность агенту для проведения посреднических операций?

Ведение агентских договоров по поручению принципала требует оформление доверенности. Для договоров комиссии при ведении операций от имени комиссионера необходимость в составлении доверенности отсутствует.

Вопрос № 2. Насколько важны отчеты агента по выполненным обязательствам и указание на них в договоре?

Наличие в агентском договоре пункта о необходимости представления отчетности является важным положением документа. При его отсутствии инспекторы ИФНС могут представить сделку в рамках договора купли-продажи, что влечет более существенное налогообложение.

Вопрос № 3. Можно ли у агента использовать при налогообложении прибыли любые расходы, возникающие при исполнении обязательств?

Нет, в составе расходов принимаются только затраты, поименованные в гл. 25 НК РФ и имеющие прямое отношение к сделке. Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов.

Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено?

В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

Вопрос № 5. Как производится распределение функций по субагентским договорам?

При заключении субагентского договора агент по первому соглашению становится принципалом по отношению к субагенту. Ответственность за действия субагента несет агент.

Оцените качество статьи. Мы хотим стать лучше для вас:

Учет по агентским договорам

Вознаграждение посредника

Сумму вознаграждения посредника включите в состав прочих производственных расходов (подп. 3 п. 1 ст. 264 НК РФ). Кроме того, учтите при расчете налога на прибыль и другие расходы, которые возмещаются посреднику по условиям договора (например, расходы на хранение товаров (ст. 1001 ГК РФ)). В зависимости от вида расхода учтите его по соответствующей статье затрат (например, рекламные расходы – по подп. 28 п. 1 ст. 264 НК РФ). Это возможно в том случае, если комиссионер (поверенный, агент) представил документы, подтверждающие понесенные расходы (накладные, акты и т. д.) (п. 1 ст. 252 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому ни доходы, фактически полученные от реализации товаров (работ, услуг) по посредническим договорам, ни расходы, связанные с проведением этих операций, на расчет ЕНВД не повлияют.

Следует отметить, что при реализации товаров через посредников заказчик может быть плательщиком ЕНВД только в том случае, если права и обязанности по сделке возникают у него (например, по договору поручения (п. 1 ст. 971 ГК РФ)). Если посредник совершает сделки от своего имени (например, по договору комиссии), с доходов, полученных от реализации, заказчик должен платить налоги в соответствии с общей или упрощенной системой налогообложения (письмо Минфина России от 17 марта 2008 г. № 03-11-04/3/119). Подробнее об уплате ЕНВД при розничной торговле по посредническим договорам см. Какие виды розничной торговли подпадают под ЕНВД.

Налог на добавленную стоимость

Исходя из совокупности норм ст. 822, п. 1 ст. 807 ГК РФ по договору товарного кредита одна сторона передает вещи, определенные родовыми признаками, в собственность другой стороне.

Передача права собственности на товары на возмездной основе, а в случаях, предусмотренных НК РФ, – на безвозмездной, признается реализацией товаров (ст. 39 НК РФ). Эта операция является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Таким образом, каждая из сторон товарного кредита при передаче (возврате) товаров будет выписывать своему контрагенту счета-фактуры, и тот сможет применить налоговые вычеты.

Учет у кредитора

Моментом определения базы по НДС является день отгрузки (передачи) товаров должнику (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ. Сумма НДС исчисляется по ставке 20 или 10% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи товаров, кредитор, как правило, должен выставить соответствующий счет-фактуру (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

При возврате должником товарного кредита у кредитора сумма «входного» НДС принимается к вычету при соблюдении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

-

имущество принято на учет;

-

имеется правильно оформленный счет-фактура;

-

полученное имущество предназначено для использования в облагаемых НДС операциях.

Если договором товарного кредита предусмотрено получение процентов от должника, база по НДС определяется в порядке, предусмотренном пп. 3 п. 1 ст. 162 НК РФ. Согласно этой норме налоговая база увеличивается на суммы процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ (ключевыми ставками), действовавшими в периодах, за которые производится расчет процента.

Сумма НДС исчисляется по расчетной ставке 20/120 или 10/110 в том налоговом периоде, в котором фактически получены проценты (п. 2 ст. 153, п. 4 ст. 164 НК РФ).

Кредитор выписывает счет-фактуру в одном экземпляре на сумму НДС, начисленную с полученных процентов. К уплате должнику эта сумма НДС не предъявляется.

Выписанный счет-фактура регистрируется в книге продаж (п. 3, 18 Правил ведения книги продаж).

Учет у должника

При получении товарного кредита и принятии имущества к учету должник принимает к вычету сумму «входного» НДС при наличии правильно оформленного счета-фактуры кредитора и при условии, что это имущество предназначено для использования в операциях, облагаемых НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При возврате вещей кредитору по договору товарного кредита, а также при передаче вещей в виде процентов в натуральной форме происходит переход права собственности на них от должника к кредитору, а значит, возникает объект обложения НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК РФ).

Моментом определения базы по НДС будет считаться день отгрузки (передачи) товаров кредитору (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ, где дана ссылка на абз. 3 п. 1 ст. 105.3 НК РФ, то есть налоговая база исчисляется как стоимость переданных материалов, указанная в договоре товарного кредита.

При этом применяется ставка НДС 10 или 20% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи вещей, должник обязан выставить соответствующий счет-фактуру.

Письмо Департамента налоговой политики Минфина России от 18 декабря 2020 г. N 03-03-06/1/111275 О налоговом учете доходов и расходов организации-комиссионера

25 января 2021

Департамент налоговой политики в связи с обращением организации сообщает, что согласно Регламенту Министерства финансов Российской Федерации, утвержденному приказом Минфина России от 14.09.2018 N 194н, в Министерстве не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Вместе с тем сообщается, что в соответствии со статьей 990 Гражданского кодекса Российской Федерации (далее — ГК РФ) по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

При этом вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего (статья 996 ГК РФ).

Согласно подпункту 9 пункта 1 статьи 251 Налогового кодекса Российской Федерации (далее — НК РФ) в целях налогообложения прибыли не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Пунктом 9 статьи 270 НК РФ установлено, что в целях налогообложения прибыли не учитываются расходы в виде имущества (включая денежные средства), переданного комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору, а также в счет оплаты затрат, произведенной комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

Расходы комиссионера, которые он совершил в связи с исполнением обязательств по договору комиссии, если такие затраты подлежат включению в состав расходов комитента, не учитываются в составе расходов комиссионера.

Если комиссионер осуществляет расходы, отвечающие требованиям статьи 252 НК РФ, которые в соответствии с договором не должны возмещаться комитентом, то подобные расходы учитываются при налогообложении прибыли у комиссионера.

Таким образом, налоговый учет доходов и расходов организации-комиссионера предопределяется условиями заключенного договора комиссии.

| Заместитель директора Департамента | А.А. Смирнов |

Доходы заказчика при кассовом методе

Если заказчик использует кассовый метод, доход от реализации можно признать только после оплаты (п. 2 ст. 273 НК РФ). То есть в день поступления денег от покупателя на банковский счет или в кассу заказчика (если посредник не участвует в расчетах). При этом сумму выручки определите как продажную стоимость товаров, указанную в отчете комиссионера, без НДС (п. 1 ст. 248 НК РФ). При участии в расчетах посредника доходы признавайте в .

Заказчик, использующий кассовый метод, должен включить в состав доходов авансы, поступившие в счет предстоящей поставки товаров (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ).

Ситуация: в какой момент заказчик (комитент, принципал, доверитель) должен признать выручку от реализации товаров, если посредник (комиссионер, агент, поверенный) участвует в расчетах? Организация-заказчик применяет кассовый метод.

Доход у заказчика возникнет в момент поступления денег на банковский счет или в кассу посредника (п. 2 ст. 273 НК РФ). Это объясняется тем, что все полученные посредником от покупателей средства принадлежат заказчику (п. 1 ст. 996, п. 1 ст. 971, ст. 1011 ГК РФ).

Законодательство не обязывает посредника уведомлять заказчика о поступлении денег в оплату реализуемых товаров. Поэтому пропишите это условие в посредническом договоре. Например, укажите: «В обязанности комиссионера входит уведомление комитента о факте поступления выручки от реализации (или аванса от третьих лиц) в пользу комитента в течение трех дней. За каждый день просрочки уведомления комитента установлена неустойка в размере 1/300 учетной ставки Банка России на дату поступления выручки (или аванса от третьих лиц) к комиссионеру».

Ситуация: в какой сумме заказчику (комитенту, принципалу, доверителю) при расчете налога на прибыль кассовым методом отразить выручку от реализации товаров через посредника (комиссионера, агента, поверенного), если последний удержал из нее сумму своего вознаграждения?

Выручкой от реализации является цена товаров (без НДС), которую посредник получил от покупателя (п. 1 ст. 248 НК РФ). Именно эта сумма должна быть указана в отчете посредника о выполнении обязательств по договору и в документах, подтверждающих реализацию (например, в накладной).

Поэтому, даже если комиссионер (поверенный, агент) удержал сумму своего вознаграждения из поступившей выручки (посредник участвует в расчетах), доходом заказчика является вся ее сумма. Подтверждает такой подход письмо Минфина России от 29 декабря 2006 г. № 03-11-04/2/298. Несмотря на то что выводы, сделанные в этом письме, относятся к организациям, применяющим упрощенку, их можно распространить и на плательщиков налога на прибыль, которые определяют доходы и расходы кассовым методом.

Совет: есть аргументы, позволяющие организации-заказчику (комитенту, принципалу, доверителю) при расчете налога на прибыль кассовым методом не включать в налогооблагаемые доходы сумму вознаграждения, удержанного посредником из поступившей выручки (посредник участвует в расчетах). Они заключаются в следующем.

При кассовом методе налогооблагаемые доходы увеличивают только те суммы, которые поступили на расчетный счет (в кассу) организации (п. 2 ст. 273 НК РФ). Поэтому, если выручка поступила к заказчику уже за минусом вознаграждения посредника, в доходах нужно признать только эту сумму. Подтверждением данной точки зрения служат постановления ФАС Волго-Вятского округа от 5 апреля 2006 г. № А28-16053/2005-526/28, Поволжского округа от 21 декабря 2004 г. № А72-5925/04-7/451.