Аннулировать или корректировать (исправлять)?

Правила заполнения счетов-фактур (СЧФ) позволяют исправить информацию, содержащуюся в документе (п. 7 правил заполнения СЧФ, пост. Прав-ва №1137 от 26-12-11 г.). Исправлением можно пользоваться, если информация не мешает ФНС без ошибок определять продавца или покупателя – участников сделки.

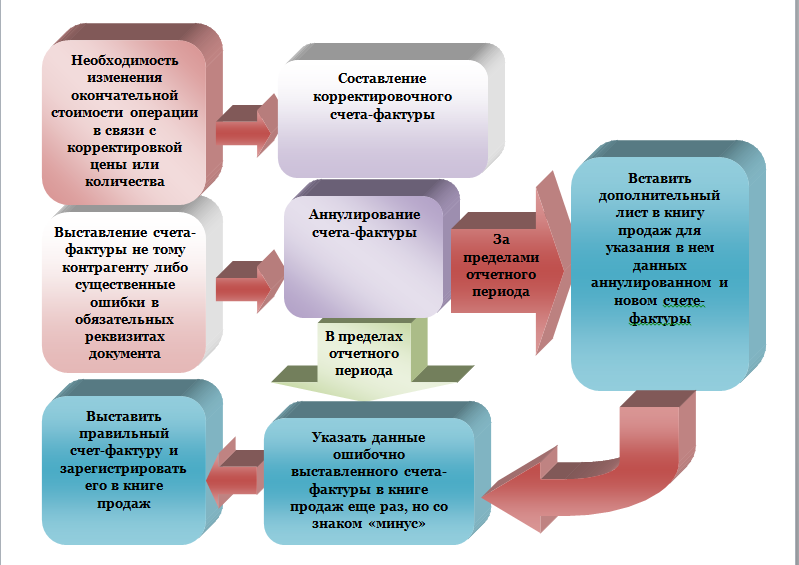

Исправляя документ, нельзя изменять его дату и номер, значит, применять такой способ повсеместно нельзя. Можно выписать корректировочный СЧФ. Чаще всего корректировкой оформляют изменение цены сделки или количества товара (ст. 169-5.2 НК РФ), однако и этот способ не охватывает всех проблемных моментов при оформлении неверного СЧФ.

Аннулирование применяют в случаях:

- если документ выписан ошибочно, например, другому контрагенту;

- если в документе содержатся ошибки в реквизитах, что не позволяет ФНС идентифицировать участников сделки или одного из них;

- если документ выставлен ошибочно до завершения хозяйственной операции (например, заказчик не принял работу, а исполнитель уже выставил СЧФ), и т.д.

На заметку! В постановлении №1137 есть термин «аннулирование», но касается он не счетов-фактур, а записей в книге покупок и продаж.

Счета-фактуры могут иметь как бумажную форму, так и электронную. В первом случае документ зачастую уничтожается непосредственно. Использование электронного документооборота усложняет эту процедуру. Приказ Минфина №174н от 10-11-15 г. описывает порядок ЭДО счетов-фактур. Из него следует, что:

- отправка документа подтверждается оператором ЭДО, получение — контрагентом;

- документ имеет копию в сторонней базе данных.

Заметим, что под аннулированием, с т.з. операций по НДС, понимается в первую очередь не физическое уничтожение документа, а лишение его легитимности, юридической силы. Следовательно, чтобы аннулировать СЧФ, достаточно:

- оформить согласие на аннулирование (в т.ч. и электронной его формы) документально, если он уже признан контрагентами;

- не вносить в книги покупок и продаж этот документ, в том числе и в доплисты.

Рассмотрим действия продавца и покупателя при аннулировании СЧФ более подробно. Следует учитывать, что действия бухгалтера при аннулировании в отчетном периоде и вне его будут разниться.

Непредоставление поставщиком счета-фактуры

Одним из обязательных условий принятия НДС к вычету является наличие у организации правильно оформленного счета-фактуры от поставщика. Так как такого документа у Вашей организации нет, заявлять вычет в 4 квартале 2014 года было нельзя, необходимо скорректировать налоговую базу за этот период, оплатить доначисленный НДС и пени, после чего подать уточненную декларацию.

Поставщик обязан выставить счет-фактуру не позднее чем через пять календарных дней после оказания услуг (в Вашем случае после подписания акта).

Налоговый кодекс содержит только обязанность выставить документ, то есть оформить, обязанности передать его покупателю нет, также как нет ответственности за пропуск срока выставления счета-фактуры.

Сообщите, что обратитесь также в ИФНС, чтобы налоговики обязали контрагента выставить счет-фактуру. В дальнейшем, если документ Вашей организации так и не передадут, Вы имеете право обратиться в указанные инстанции. Арбитражная практика по вопросу предоставления счетов-фактур неоднозначна, но есть и положительные решения в пользу покупателя.

- Обоснование

- Из рекомендации Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

- Когда входной НДС можно принять к вычету

- В общем случае входной НДС принимайте к вычету, если одновременно выполняются следующие четыре условия:

- Об этом сказано в статьях 169, 171, 172 Налогового кодекса РФ.

- Из рекомендации «Когда входной НДС можно принять к вычету

- Из рекомендации Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

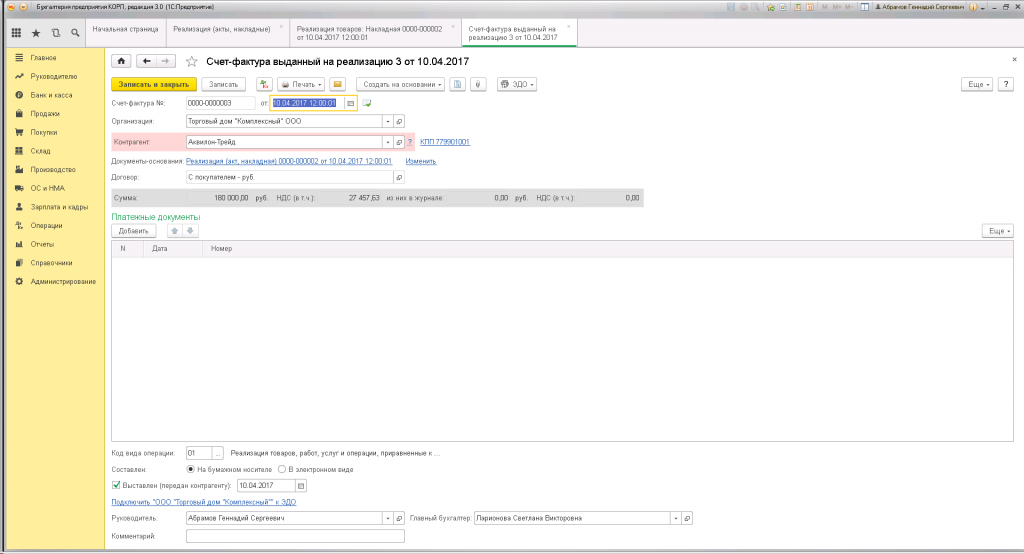

- Как выставить счет-фактуру покупателю

- По общему правилу счет-фактуру нужно выставить не позднее чем через пять календарных дней:

- со дня получения предоплаты (полной или частичной) в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав;

- со дня отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав).

Об этом сказано в пункте 3 статьи 168 Налогового кодекса РФ.

Пятидневный срок начинайте отсчитывать со дня, следующего за днем отгрузки товара (оказания услуг, выполнения работ, передачи имущественных прав), получения предоплаты.

Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Такие правила установлены в статье 6.1 Налогового кодекса РФ.

Кто отвечает за документы

Обсуждая вопрос, как наладить эффективный документооборот компании, чтобы все документы контрагентов попадали вовремя к конечному лицу — бухгалтеру, нельзя не сказать об ответственности служб: бухгалтерской и службы менеджмента.

Если в организации не отрегулировано и не закреплено разделение обязанностей, работники могут перекладывать ответственность друг на друга: истребовать документы порой бывает не так просто, а последствия для фирмы в виде санкций ФНС вполне реальны.

Выход кроется в исполнении положений ПБУ1/2008 (утв. Приказом №106 н Минфина от 06/10/08 г.). Согласно ему, утверждая учетную политику предприятия, необходимо утвердить и правила документооборота на ней (п. 4). В них целесообразно детально прописать прохождение документов, ответственность сотрудников, в том числе и в части истребования документов, удерживаемых контрагентами: кто обязан составлять письменные требования о возврате и отслеживать их, кто будет вести при необходимости телефонные переговоры, осуществлять личные контакты с представителями контрагента.

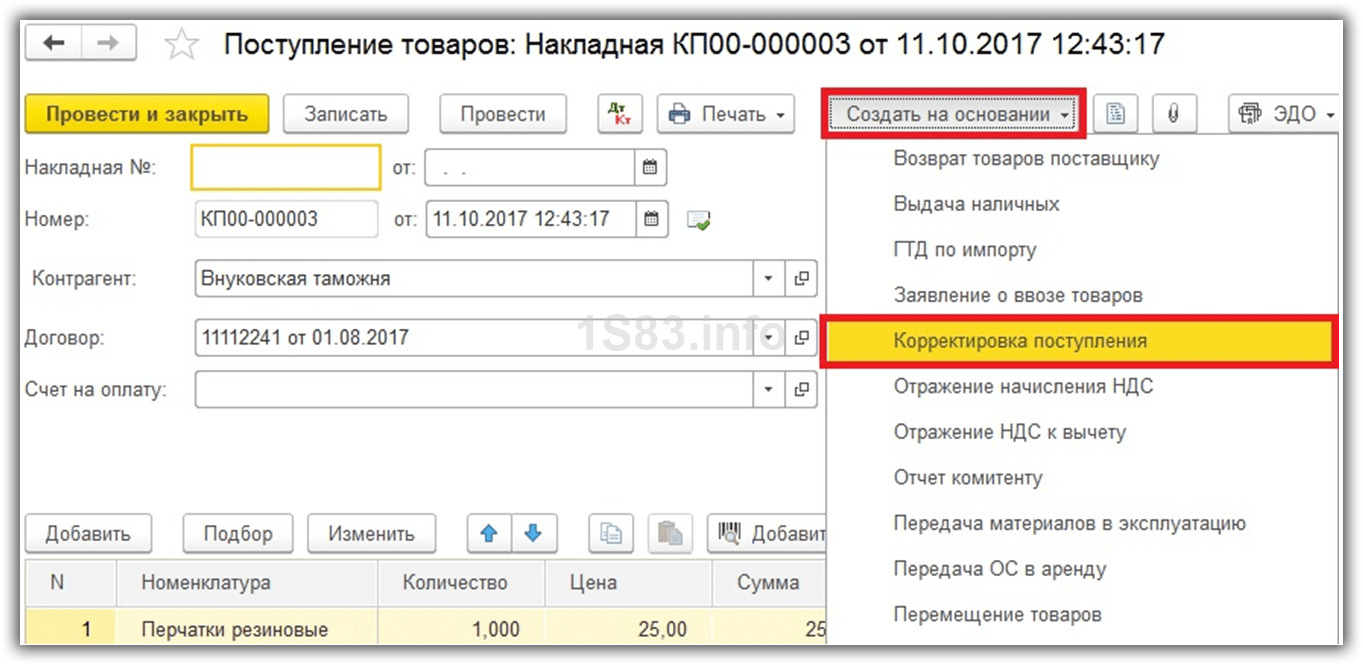

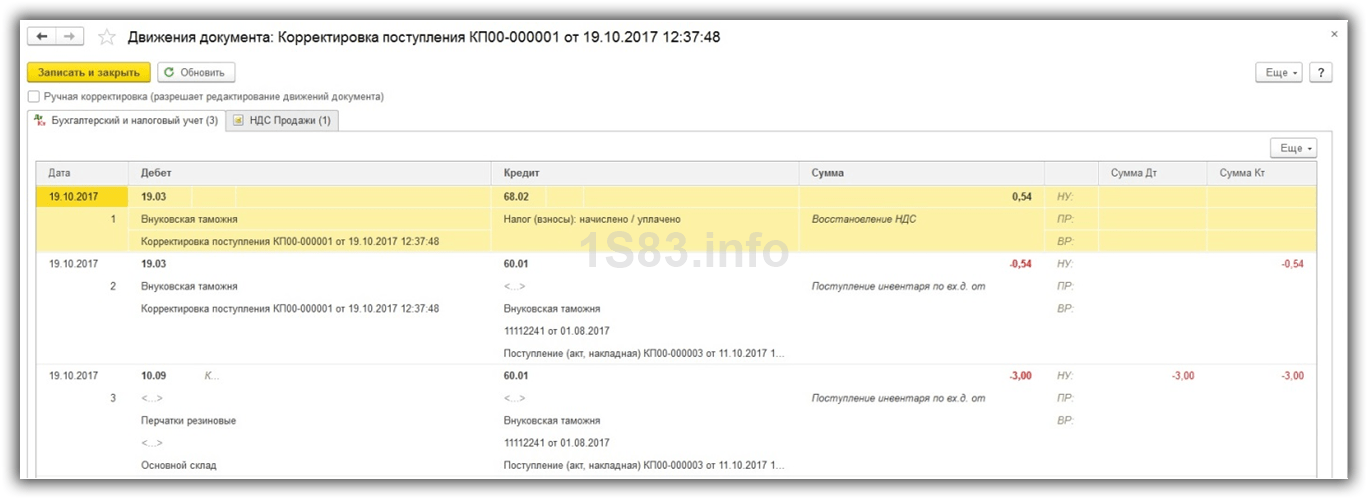

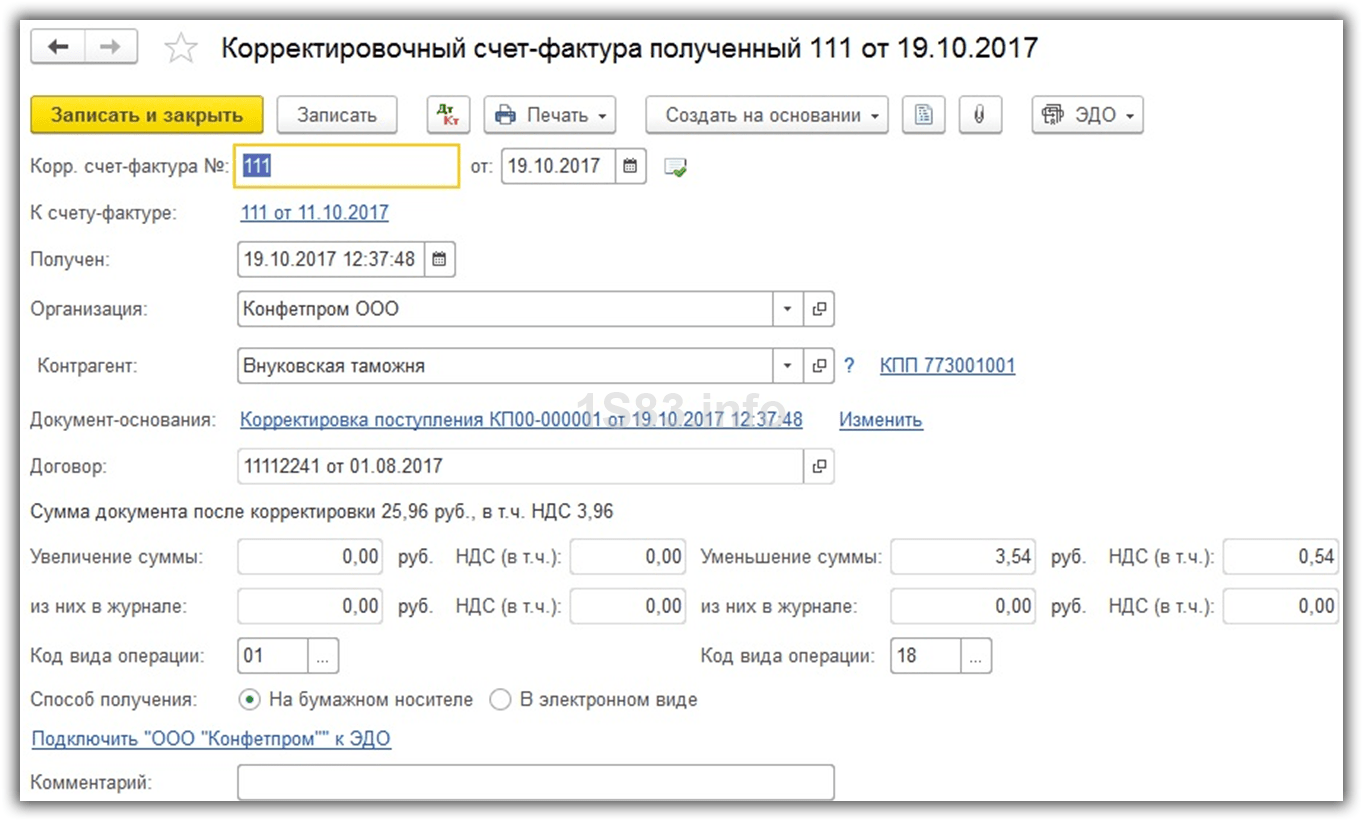

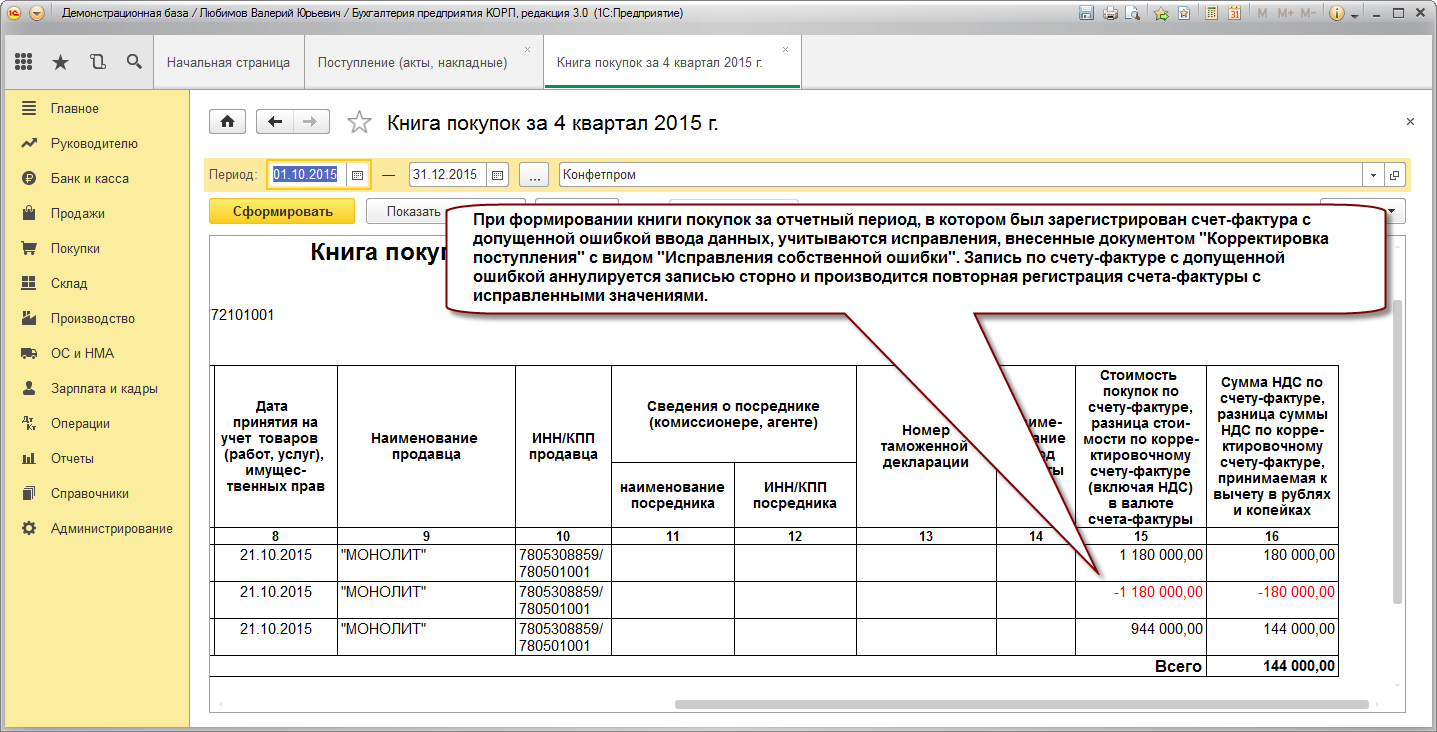

Корректировка поступления и счета-фактуры от поставщика на уменьшение

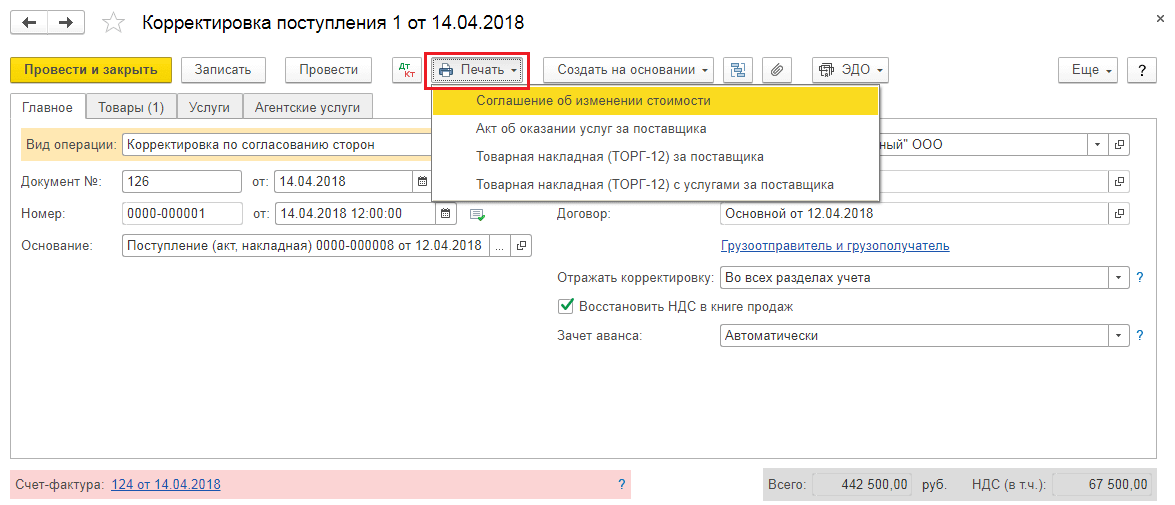

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку.

Для того, чтобы исправить ранее созданный документ поступления существует его корректировка. Ввести корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже.

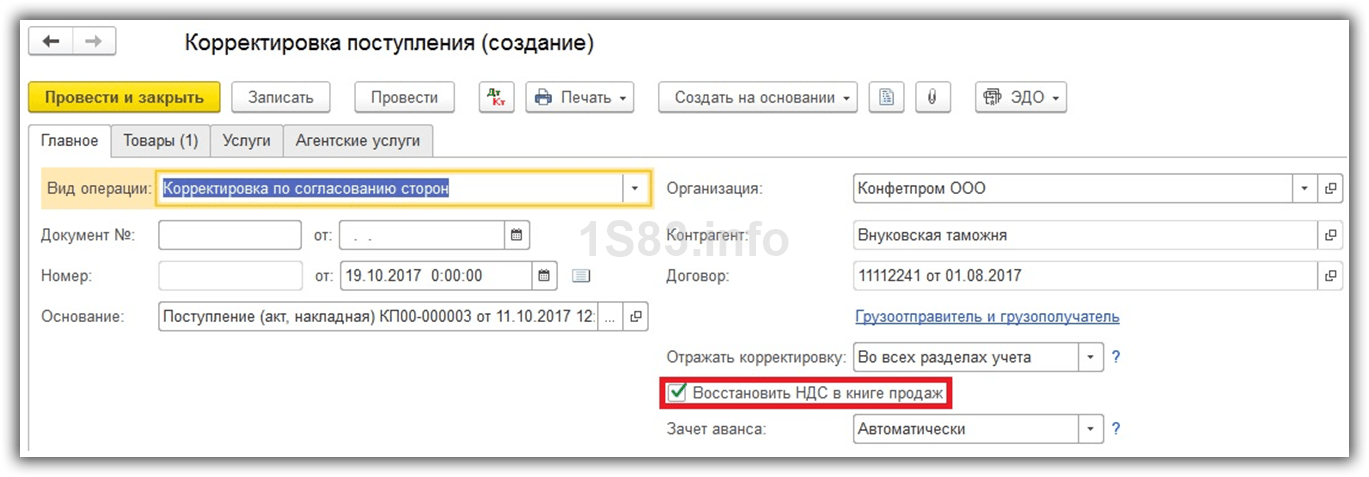

Все данные программа заполнила автоматически

Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена

В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС.

Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

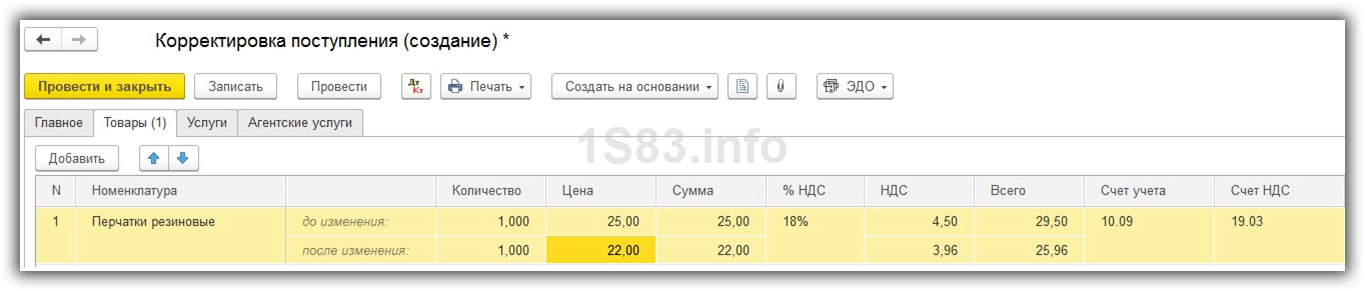

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка.

В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей. Это изменение мы отразили во второй строке.

Проведем корректировку и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости. Она составила 54 копейки.

После оформления корректировки мы можем так же . Делается это способом, аналогичным регистрации из поступления товаров.

Действия продавца

Начинаются с уведомления покупателя письмом об аннулировании СЧФ. Указываются реквизиты документа, договор, на основании которого он был выписан, другие значимые для идентификации данные. В письме, как правило, содержится рекомендация контрагенту об исключении СЧФ из книги покупок.

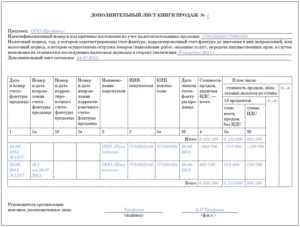

Далее вносятся исправления в книгу продаж (пост. 1137 прил. 5):

- до завершения отчетного периода – в самой книге со знаком «минус» делается регистрационная запись еще раз;

- после завершения отчетного периода – в доплисте к книге делается запись в рамках того периода, за который был выставлен ошибочный документ.

В последнем случае без уточненной декларации по НДС обойтись не удастся – налицо занижение суммы реализации, а значит, и налога (ст. 81-1 НК РФ). Если этого не сделать, то последует письмо ФНС с требованием пояснений по данным декларации, после дачи которых все равно придется формировать декларацию уточненного характера.

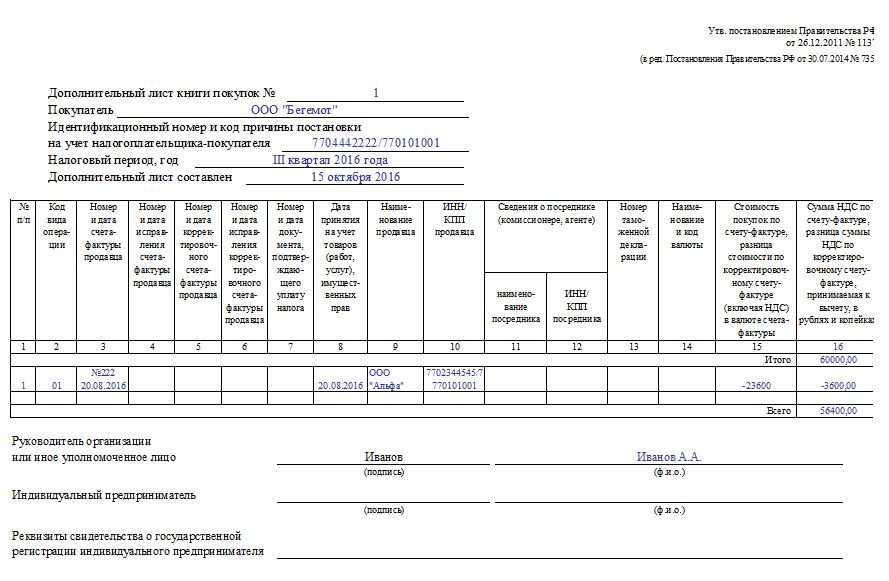

Ситуация: организация А отгрузила продукцию организации В, а счет-фактуру на нее предъявила организации С. Ошибка выявлена до окончания квартала. В этом случае следует сделать «минусовую» запись в книге продаж по организации С (графы от 13а до19), а следом сделать запись о выставленном счете — фактуре контрагенту В.

Если квартал окончен, то неверный СЧФ контрагенту С вносят в доплист с отрицательным значением записи, и туда же вносятся данные по организации В (прил. 5 пост. 1137, ч. 2 п. 3). В указанном случае суммы по СЧФ равны и итогового занижения налога нет, однако информация по организациям будет разниться. Придется либо сдавать «уточненку», либо ждать письма налоговой и давать на него пояснения.

Кто и кому назначает наказание за отсутствие первичных документов

Заявление на то, чтобы нарушитель понес ответственность, подает налоговая инспекция, а наказание назначает уже суд (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

Виновный в правонарушении устанавливается индивидуально.

Обычно суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда от 24.10.2006 № 18). Субъектом такого правонарушения обычно признают главного бухгалтера или бухгалтера с правами главного.

Руководитель организации тоже может быть признан виновным, если:

- в организации вообще не было главного бухгалтера (постановление Верховного суда от 09.06.2005 № 77-ад06-2);

- учет и расчет налогов вела специализированная организация (п. 26 постановления Пленума Верховного суда от 24.10.2006 № 18);

- причина нарушения – письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда от 24.10.2006 № 18).

Справочник Бухгалтера

Для аннулирования счета-фактуры должны быть выполнены следующие действия:

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж

3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок

Обоснование

В законодательстве не определен порядок аннулирования счета-фактуры. В то же время, необходимость аннулирования счета-фактуры возникает на практике довольно часто.

Например, подрядчик направил заказчику акт выполненных работ и выставил счет-фактуру в марте. Но заказчик не принял выполненные работы и потребовал устранения недостатков. Заказчик подписал акт в ноябре.

В указанной выше ситуации, счет-фактура, выставленный в марте, выставлен не правильно. Счет-фактура должен быть выставлен только в ноябре, после принятия работ заказчиком.

Такой, неправильно выставленный, счет-фактуру следует аннулировать. Но, как я уже отметил, порядка аннулирования счета-фактуры не установлено. Так, Постановлением Правительства РФ от 26.12.2011 N 1137 утверждены Формы и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость.

Как аннулировать счет-фактуру?

В этом документе определен порядок исправления счета-фактуры. Но, при исправлении счета-фактуры не могут изменяться его номер или дата. Соответственно в рассматриваемой ситуации исправление счета-фактуры невозможно.

В итоге, мы с Вами может говорить о сложившейся практике применения аннулирования счета-фактуры, которая принимается налоговиками.

В этом письменном документе следует указать какой счет-фактура аннулируется (номер, дата), по какому договору.

В письменном сообщении указывается, что счет-фактура был выставлен ошибочно и что продавец исключил данный счет-фактуру из книги продаж. Необходимо прямо указать, что продавец рекомендует исключить этот счет-фактуру книги покупок.

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж

Порядок исправления в книге продаж в целом описан в приложении 5 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге продаж.

Если счет-фактура аннулируется после завершения налогового периода, то этот счет-фактура регистрируется дополнительном листе в книге продаж за тот период, в котором был выставлен ошибочно счет-фактура.

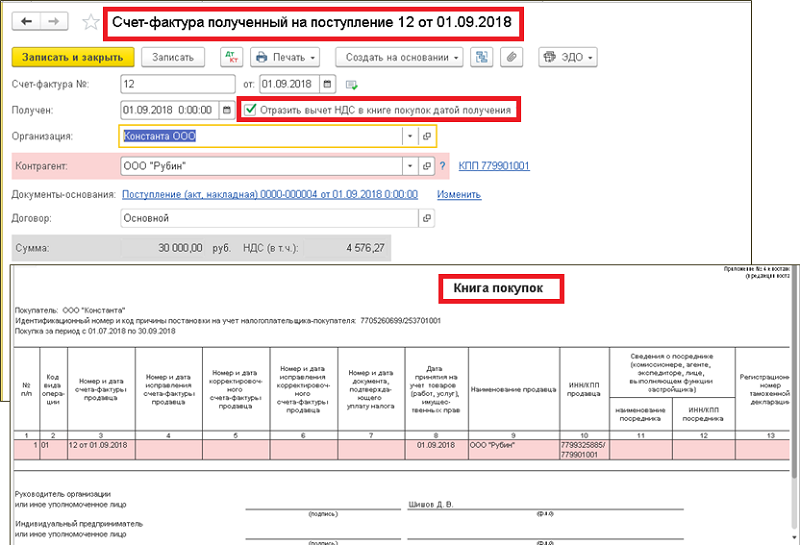

3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге покупок.

ФНС РФ подтверждает правомерность указанного выше порядка аннулирования счета-фактуры (Письмо ФНС РФ от 30.04.2015 N БС-18-6/499@). Причем, в этом письме ФНС РФ указало, что считает нецелесообразным закрепление порядка аннулирования счета-фактуры в законодательстве, так как не видит проблем с применением аннулирования на практике.

Дополнительно

Счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

yuraskas

Из дока “Реализация товаров и услуг”, нужно удалить счетфактуру, и поставить другую. Как это сделать, подскажите пожалуйста?

zbv

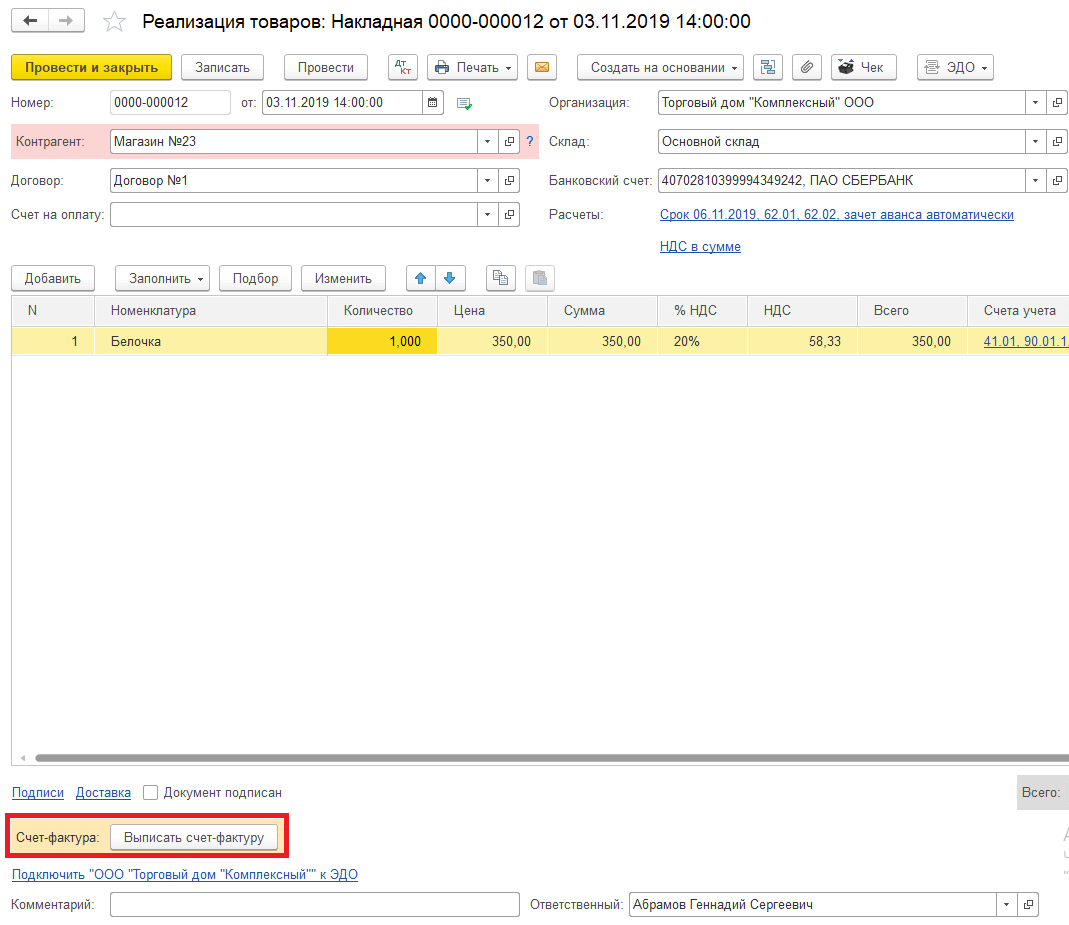

А какую другую? почему нельзя изменить, которая есть?

yuraskas

Ну дело в том, что нужно изменить номер на другой, а сф с таким номером уже есть и она помечена на удаление. А удалить ее в данный момент невозможно, много народу работает, монопольно не зайти.

Zholty

Помеченной на удаление поставь другой номер (пробел какой добавь или что) и ставь тот что надо

Поручик

А в чем проблема руками удалить?

yuraskas

(4)Вот я и спрашиваю как?

Поручик

комбинация клавиш Shift+Del. То есть нажимаете клавишу Shift (удобнее левую любым пальцем левой руки, (это рука, которая находится слева от туловища)) и, не отпуская её, нажимаете клавишу Delete.

Wladimir_spb

(6)Интересный совет… Можно у сч. фактуры изменить док основание, например, групповой обработкой. Но лучше (3)

Поручик

Поставить помеченной на удаление другой номер (символ какой добавить) и возможно огрести проблем с нумерацией. Проще убить.

Вежливое письмо, которое убедит контрагента исправить первичку

И если это так, тогда, конечно, придется попросить продавца исправить погрешности. Возможно, кому-то из контрагентов достаточно сообщить об ошибке устно. И продавец без сопротивления оформит вам исправленный документ.

Внимание

Но нередко с поставщиками ведется официальная переписка. В таком случае и просьбу переделать счет-фактуру стоит направить в письменной форме. Можете ориентироваться на образец, приведенный ниже.

Итак, разберемся, в каком случае стоит исправлять счет-фактуру, а когда можно обойтись и без этого. Ошибку обнаружили в первоначальном счете-фактуре Во-первых, налоговики вправе отказать компании в вычете, только если ошибка мешает идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, ставку и сумму налога. Это предусмотрено в пункте 2 статьи 169 Налогового кодекса РФ.

Любые другие ошибки считаются несущественными.

Как зарегистрировать исправленный счёт-фактуру

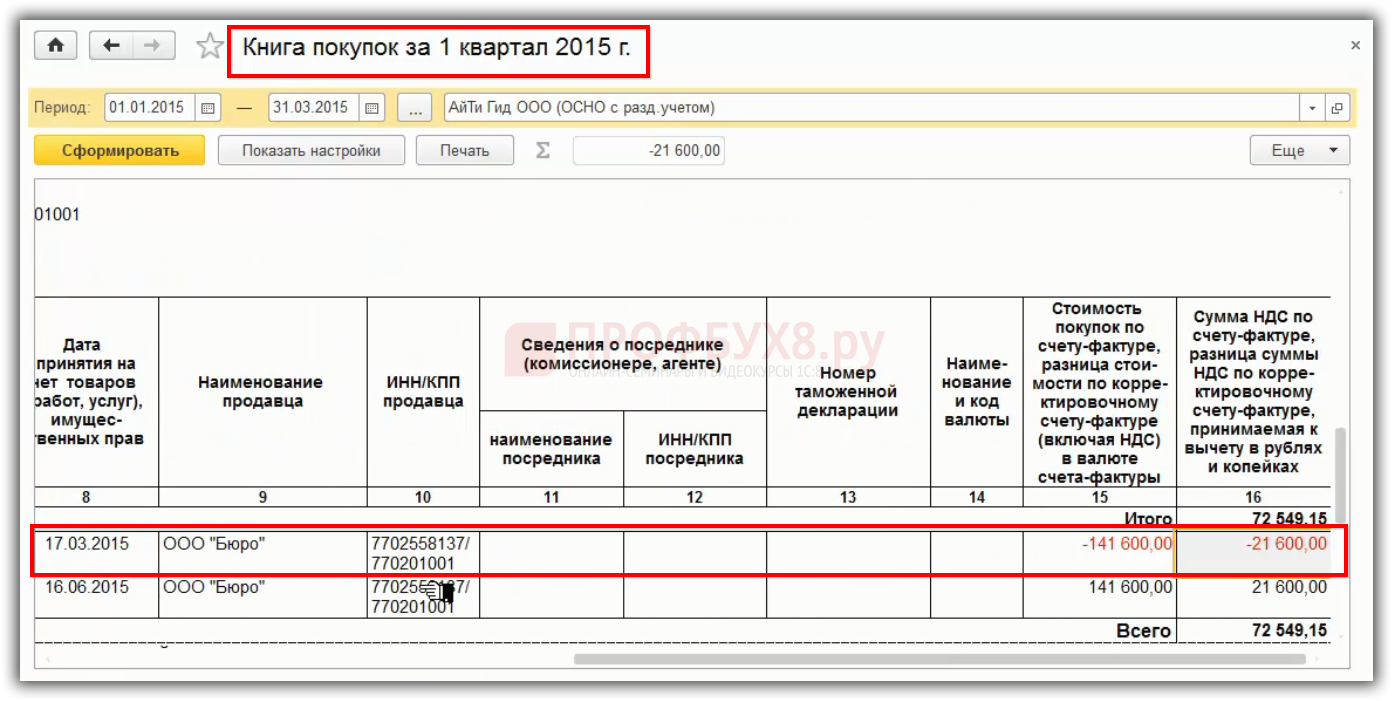

Расскажем о регистрации документов в зависимости от срока обнаружения ошибок. Так, при своевременном выявлении неправильного СФ, до внесения его в учётную базу, лучше всего запросить скорректированный вариант документа. Такой способ не подойдёт при электронном оформлении счёта-фактуры с одновременным списанием товарных позиций со склада.

Особенности внесения информации о счёте-фактуре внутри отчётного периода:

- продавец вносит данные исправленного счёта-фактуры в книгу продаж. Туда же ещё раз включается ошибочный документ с минусовыми числовыми значениями. Тогда итоговая сумма по исправительным операциям станет равной последнему, корректному значению;

- покупатель отражает исправления в книге покупок. Алгоритм тот же. В результате, налоговая инспекция получает достоверные сведения о базе налогообложения: без задвоения сумм расходов.

По истечении отчётного периода и сдачи декларации по НДС:

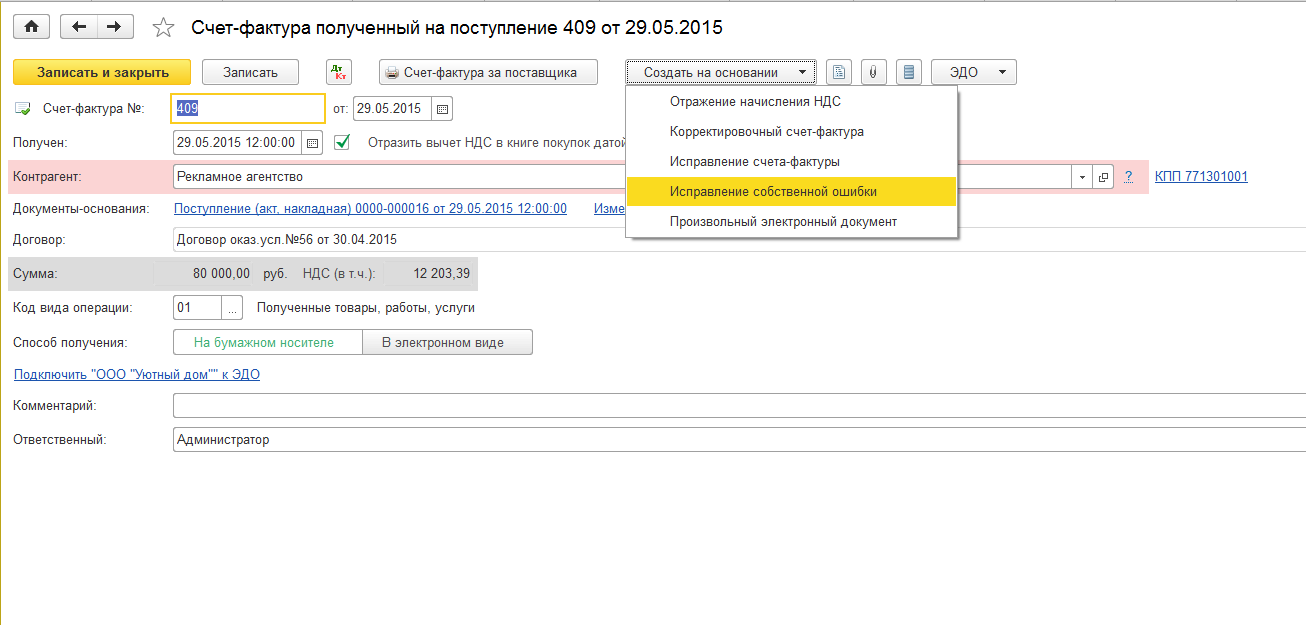

Действия продавца при аннулировании счета-фактуры

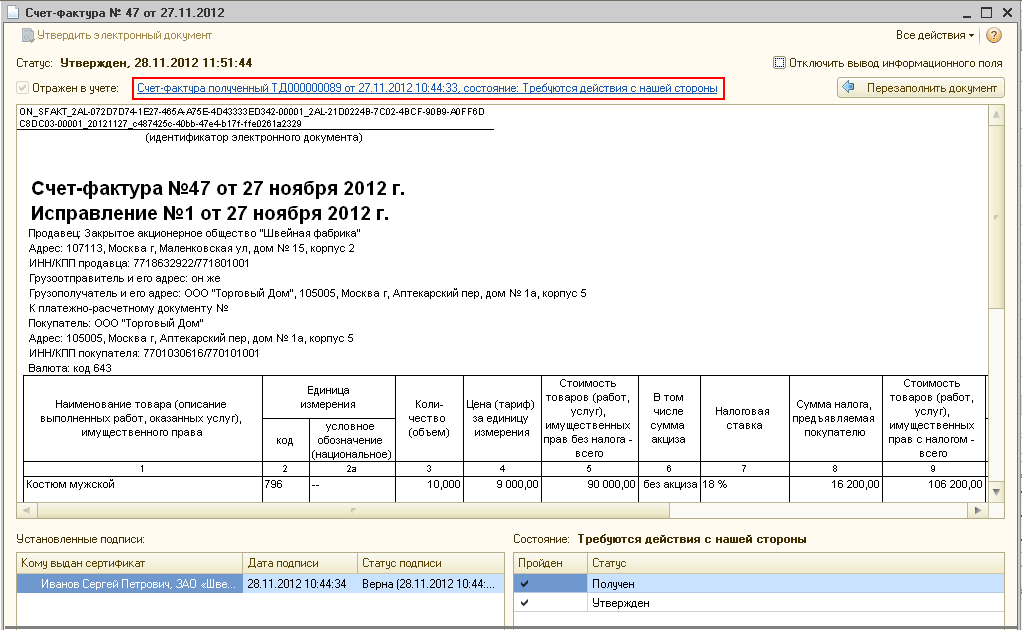

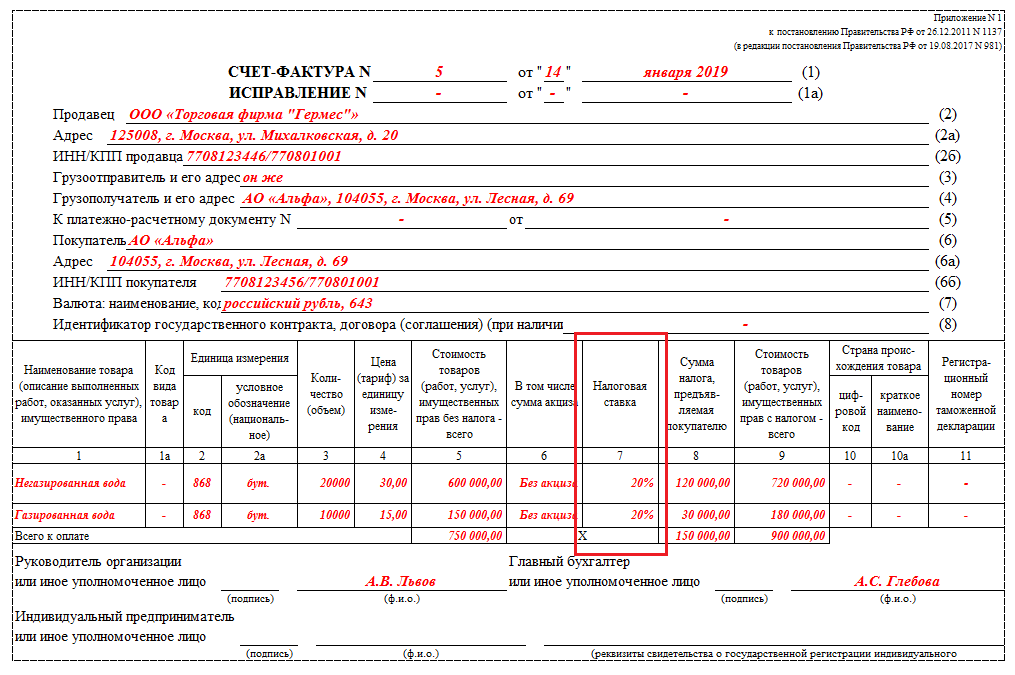

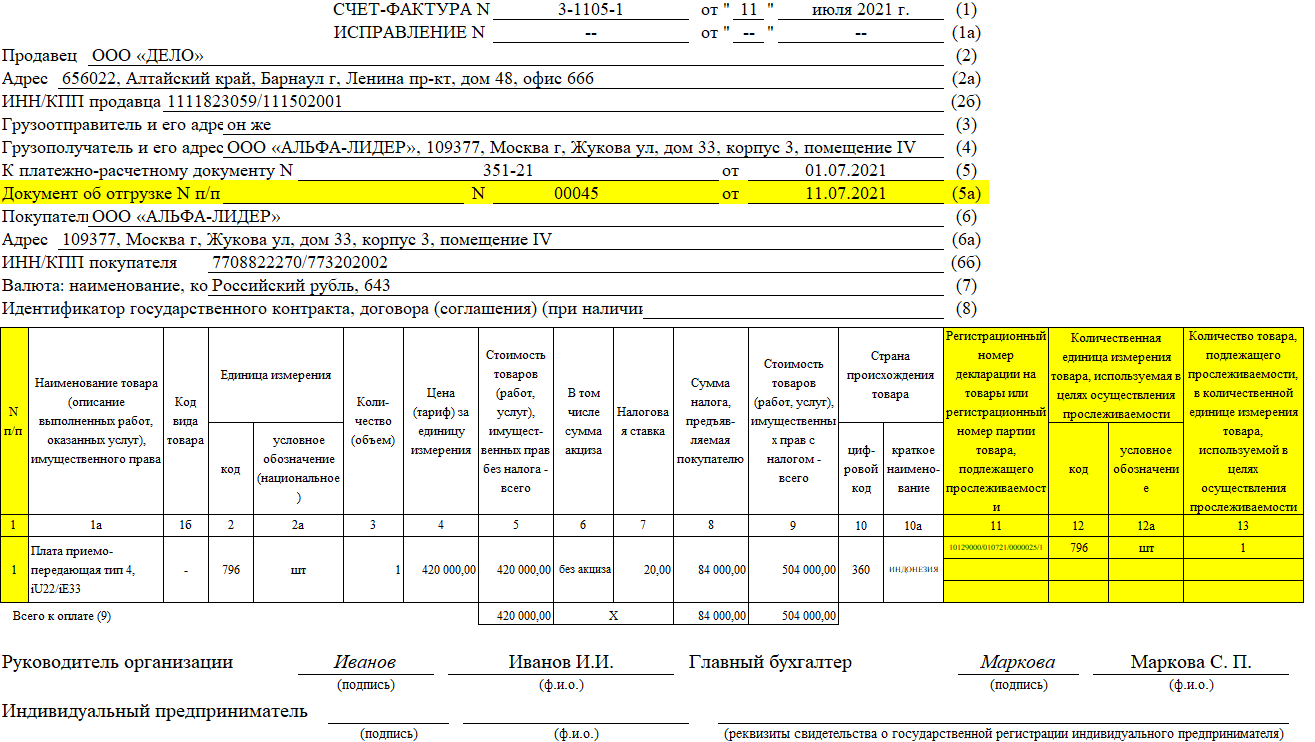

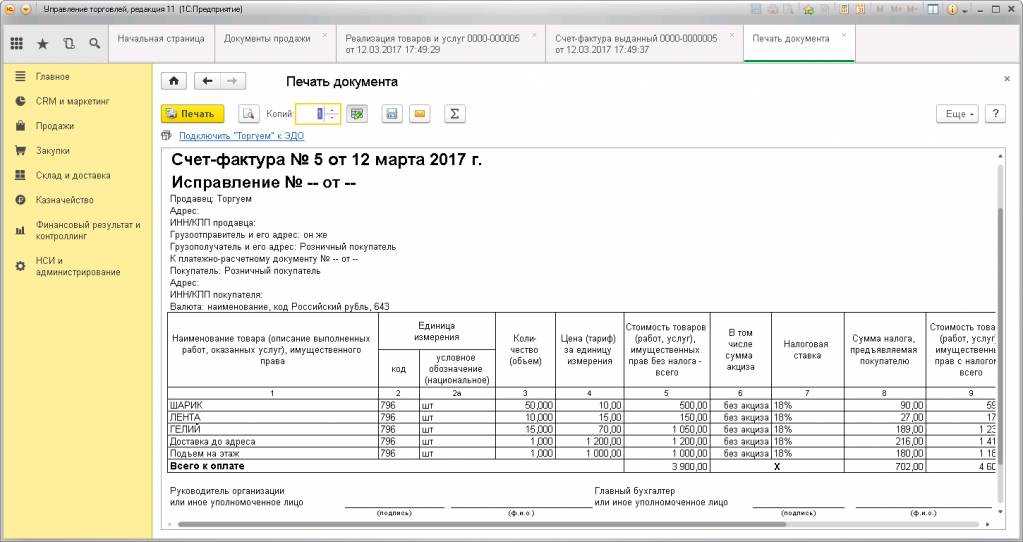

При исправлении счет-фактура сохраняет свой номер и дату в строке 1, в строке 1а указывается номер исправления и дата его внесения. Исправленный с/ф (ИСФ) составляется, когда ошибки не значительны, носят случайный или арифметический характер – опечатка, неправильно перемножены значения, неверно указанная ставка. ИСФ заменяет собой изначальный документ, аннулируя его (см. → ).

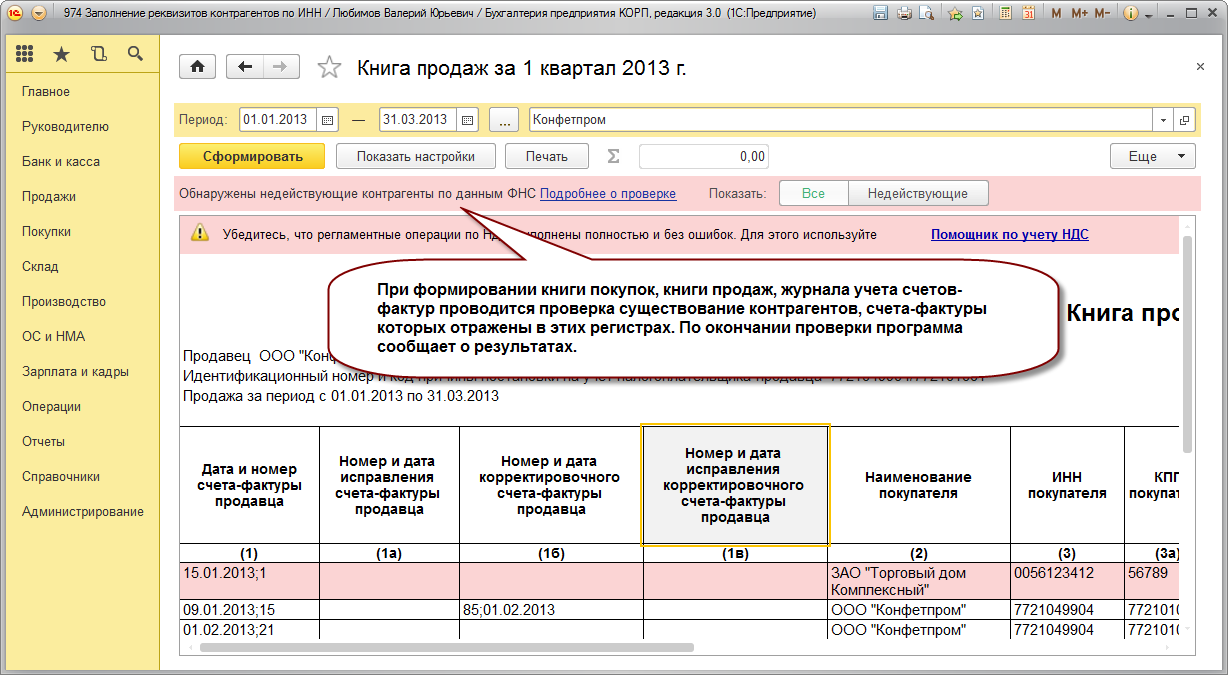

Продавцы обязаны вести Книгу продаж, в которой отмечаются все реализационные операции. Записи вносятся на основании счета-фактуры в том периоде, когда появилось обязательно по исчислению добавленного налога. Выдерживается хронологический порядок регистрации документов. Каждый счет-фактура, при оформлении которого у продавца возникла обязанность по исчислению НДС, должен быть показан в Книге.

Исправление показателей счета-фактуры влечет за собой необходимость изменения данных Книги продаж. Продавец должен отразить в ней корректные данные относительно налоговой базы и конечной величины НДС.

Таким образом, продавцу нужно не только исправить с/ф, но и аннулировать его в Книге продаж. Данные этого регистра используются для оформления декларации за квартал и определения итоговой налоговой нагрузки, а потому сведения в ней должны быть корректными и соответствующими действительности.

Продавцом проводится процедура аннулирования записи об ошибочном с/ф и регистрации верного образца. Порядок проведения этой процедуры зависит от того, когда именно проводится исправление – в том же квартале, когда был составлен изначальный документ, или в другом.

|

Квартал, в котором оформляется исправление |

Процедура аннулирования в Книге продаж |

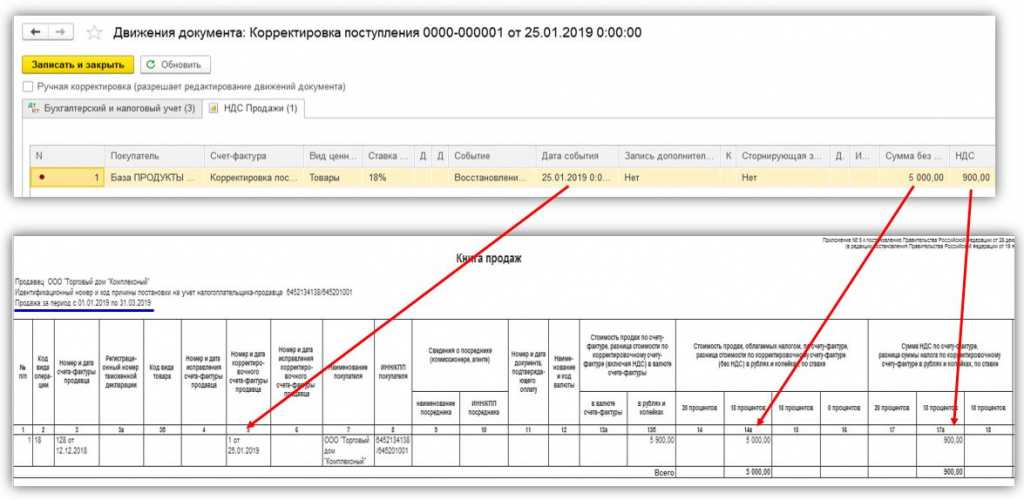

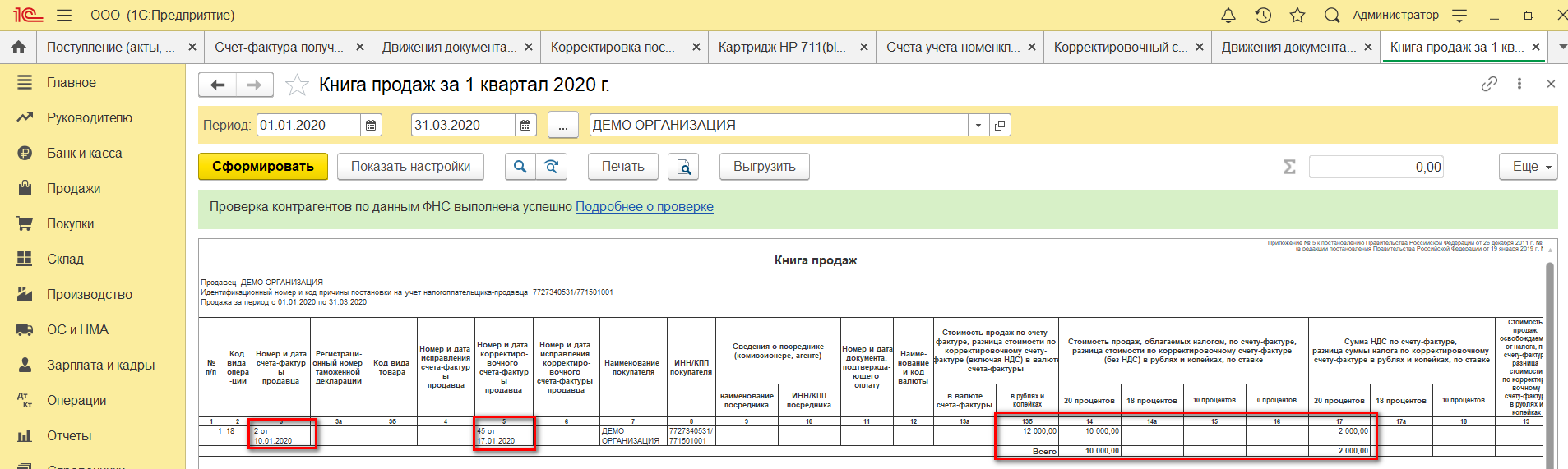

| В котором был выставлен изначальный с/ф, то есть даты исходного и измененного бланков относятся к одном кварталу (в ИСФ даты в полях 1 и 1а приходятся на один период). | Неверный вариант повторно вносится в Книгу с минусом, отрицательные значения показываются в полях 13а-19.

Верный исправленный вариант регистрируется в Книге обычным образом в этом же квартале. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

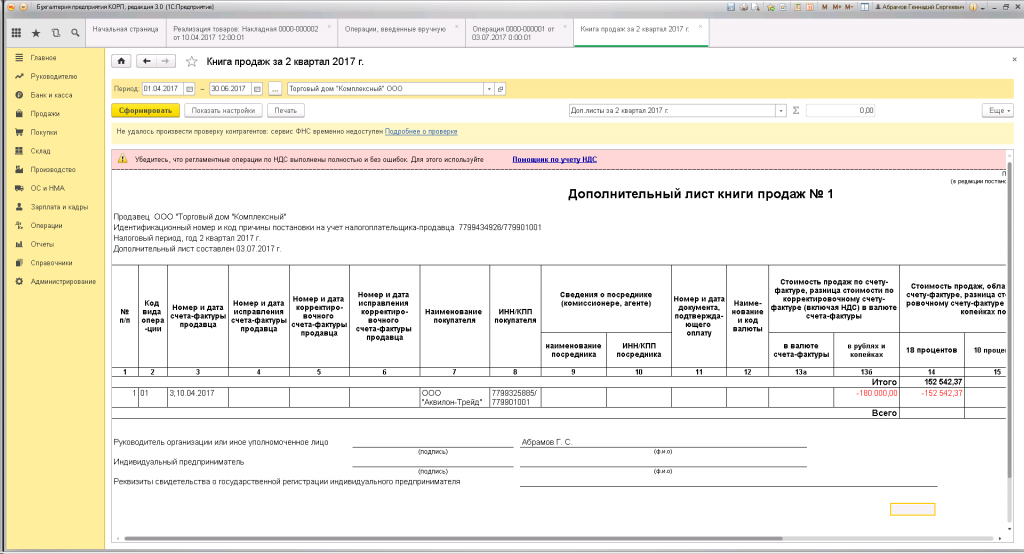

| В другом, отличном от квартала, когда был выставлен исходный бланк (в ИСФ даты в полях 1 и 1а приходятся на разные периоды) | В Книге в периоде регистрации ошибочного с/ф оформляется дополнительный лист для повторного внесения исходного с/ф с отрицательными показателями в полях 13а-19.

Верный экземпляр с/ф регистрируется уже в квартале его выписки. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

Отрицательные записи аннулируют исходный документ, а новая регистрационная запись фиксируется данные о верном счете-фактуре.

Если ошибочный счет-фактура не регистрировался в Книге продаж, то обязанности по уплате налога из него у продавца не возникает, в декларацию он не попадает и в расчете налоговой нагрузки не участвует. При выписке нового правильного с/ф выполнять аннулирующую отрицательную запись в Книге не нужно. Новый документ регистрируется обычным образом в квартале выписки.

Бухгалтерский учет

Рекомендуется составить на основании исправляющих записей в книгах и регистрах НУ бухгалтерскую справку пояснительного характера, с корреспонденцией счетов и суммами исправлений.

Выявленные ошибки, согласно ПБУ 22/10, исправляются в периоде обнаружения. Если ошибка произошла в истекшем периоде, исправления за указанный период в БУ вносить не следует, в отличие от НУ.

Если ошибка обнаружена в текущем году, записи делаются этим годом. Если прошлая ошибка обнаружена уже в новом году, исправления вносятся в периоде после обнаружения. Если же ошибка обнаружена в новом году за предыдущий период, до сдачи бухгалтерской отчетности, ее исправляют декабрем года, за который составляется отчетность.

Проводки при аннулировании стандартные:

- Дт 62 Кт 90/1 – реализация сторно;

- Дт 90/3 Кт 68/2 – НДС на сумму реализации сторно у продавца.

- Дт 41, 10 и пр. Кт 60 – покупка сторно.

- Дт 19 К 60 – НДС по счету-фактуре на сумму покупки сторно.

- Дт 68/2 К 19 – НДС к вычету сторно у покупателя.

Вам придется восстановить НДС (подать уточненную декларацию, доплатить налог и пени), если вы поставили его к вычету по счету-фактуре, который впоследствии исправил ваш контрагент. Это следует из комментируемого письма, в котором московские налоговики указали, что зачесть НДС по таким счетам-фактурам можно не ранее чем в периоде внесения исправлений.

Таким образом, принять восстановленную сумму налога к вычету вы сможете в периоде, на который выпадает дата, указанная в счете-фактуре как дата его корректировки рядом с печатью продавца и подписью его руководителя. Именно так должны оформляться исправления в счете-фактуре. Такой порядок установлен в пункте 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 (далее – Правила).

НАЛОГОВИКИ НИ НА ШАГ НЕ ОТСТУПИЛИ ОТ ПРАВИЛ

Позиция московских налоговиков соответствует Правилам. Они гласят, что запись о регистрации счета-фактуры в книге покупок нужно аннулировать, если в него внесли исправления*. А поскольку декларацию вы заполняете в том числе на основании книги покупок, налог за период, из которого исключен счет-фактура, нужно пересчитать.

Аннулированный счет-фактуру уже с исправлениями вы зарегистрируете в книге покупок за период, в котором они произошли. В декларацию за этот период и должен войти НДС из скорректированного счета-фактуры.

В ноябре в указанном счете-фактуре была обнаружена ошибка в наименовании, адресе и ИНН поставщика, которая в этом же месяце была исправлена. Рядом с исправлениями стоит дата 9 ноября 2007 года, печать поставщика и подпись его руководителя.

Счет-фактуру № 111 бухгалтер зарегистрировал в книге покупок за ноябрь. В этом же месяце он примет к вычету восстановленные 120 000 руб. НДС.

В работе бухгалтерии иногда возникают ошибки по вине человеческого фактора. Неправильные реквизиты и адреса сторон требуется исправить, выбрав правильный способ.

Некорректную информацию следует корректировать, тогда как счет-фактуру, содержащую более существенные ошибки, требуется аннулировать. Случаи, когда предписывается корректировка, а когда аннулирование, прописаны в статье 169 НК РФ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

ВАЖНО! Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС. Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п

3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж в 2017-2018 годах?».

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Почему контрагент не спешит возвращать документы?

1. Незаинтересованность бизнес-партнера в возврате ПУД. Контрагент в полной мере оказал услуги, деньги на счет поступили – его все устраивает. А отправка или возврат первичных документов – это дополнительные усилия, трудоемкость опять же, всегда найдутся дела поважнее.

2. Экономия на отправке документов. Одно заказное письмо обходится примерно в 60 рублей с НДС. Если сумму умножить на количество контрагентов, как правило, статья расходов становится приличной. Многие небольшие компании предпочитают экономить на почтовых расходах.

3. Плохая организация документооборота. В потоке бумажных документов, которые кочуют от стола к столу, некоторые экземпляры просто теряются или попадают в корзину для бумажного мусора.

4. Уклонение от договорных обязательств. Заказчик (покупатель) может преднамеренно затягивать подписание документов, чтобы не платить за услугу (товар) или, как минимум, отсрочить платеж.

Небольшая фирма обслуживает и ремонтирует офисную технику. Большая часть клиентов – юридические лица, сумма с каждой оказываемой услуги хоть и небольшая, но заказов много, соответственно, и документов тоже. Однако вовремя возвращают подписанные первичные документы чуть более половины заказчиков – примерно 60%.

Случаются ситуации, когда от заказчика приходит представитель или курьер, оставляет технику для ремонта или сразу получает услугу, забирает с собой документы с обещанием подписать их или хотя бы просто передать в бухгалтерию. Но на следующий раз все повторяется. Фирма оказывает услуги, предоставляет документы, а вот принимать их и, соответственно, оплачивать услуги клиенты не торопятся.

Руководство сервисной компании вынуждено время от времени проводить мероприятия по возврату документов: звонки, сообщения и письма, личные встречи, повторная печать документов. И даже при таких усилиях, документы получается вернуть не всегда.