Введение

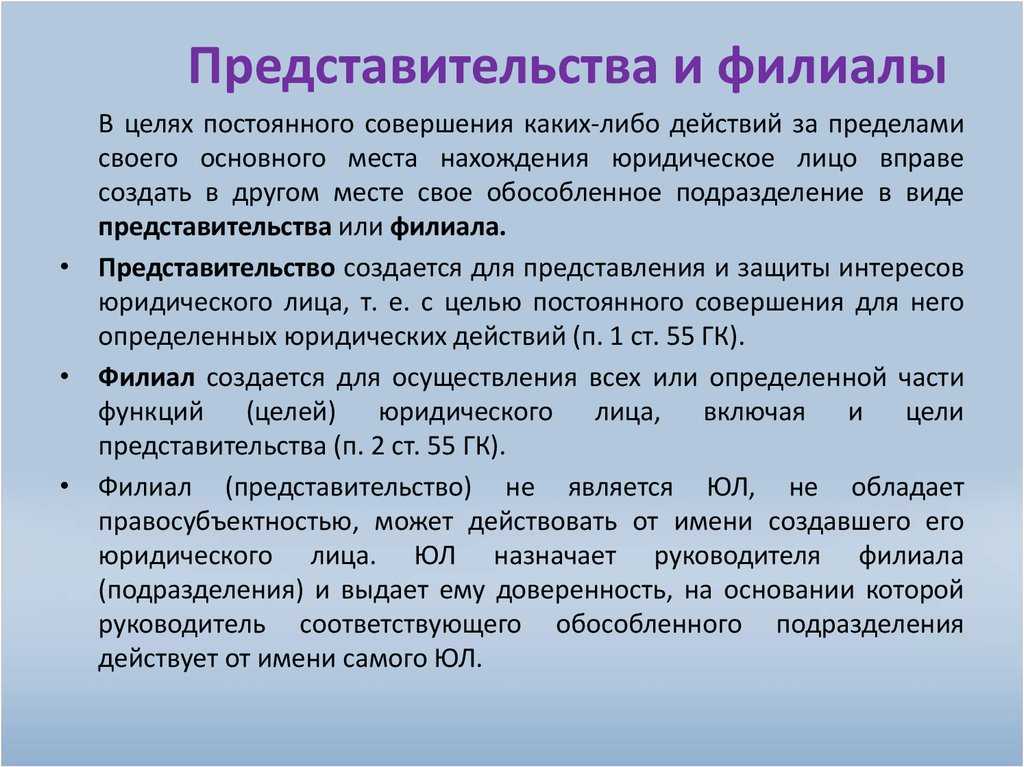

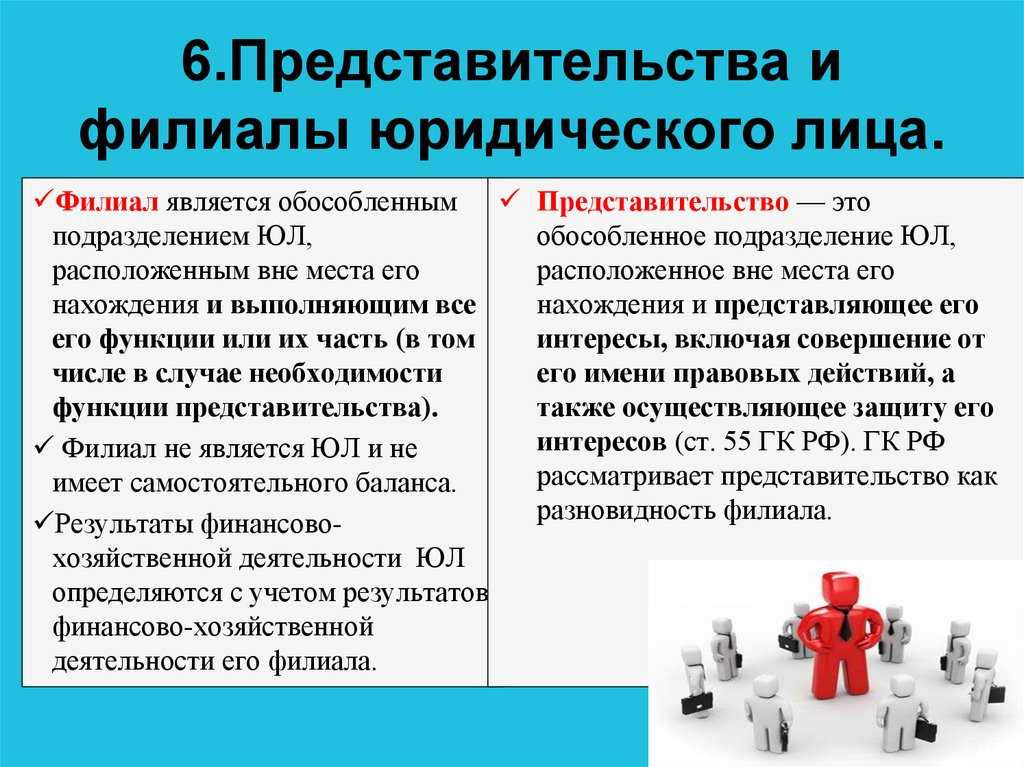

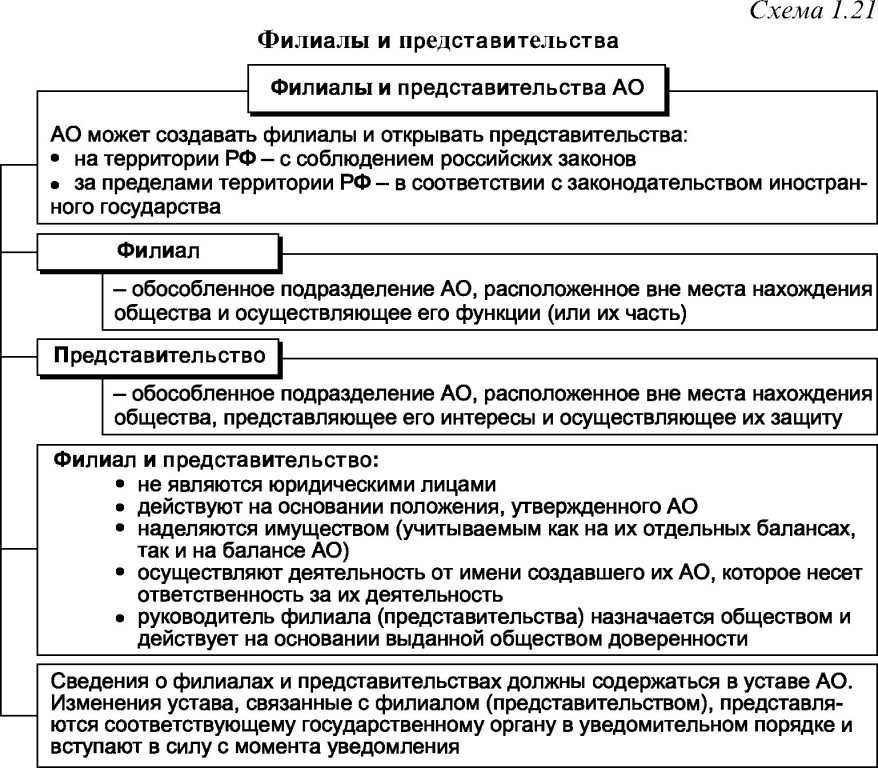

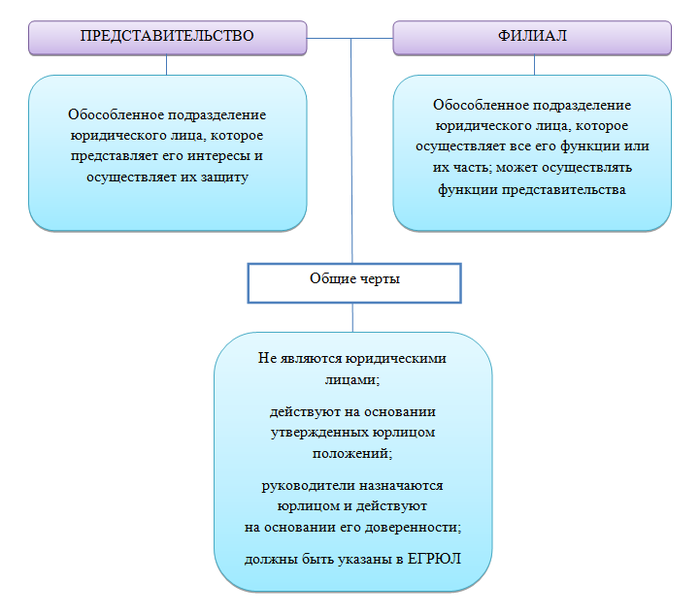

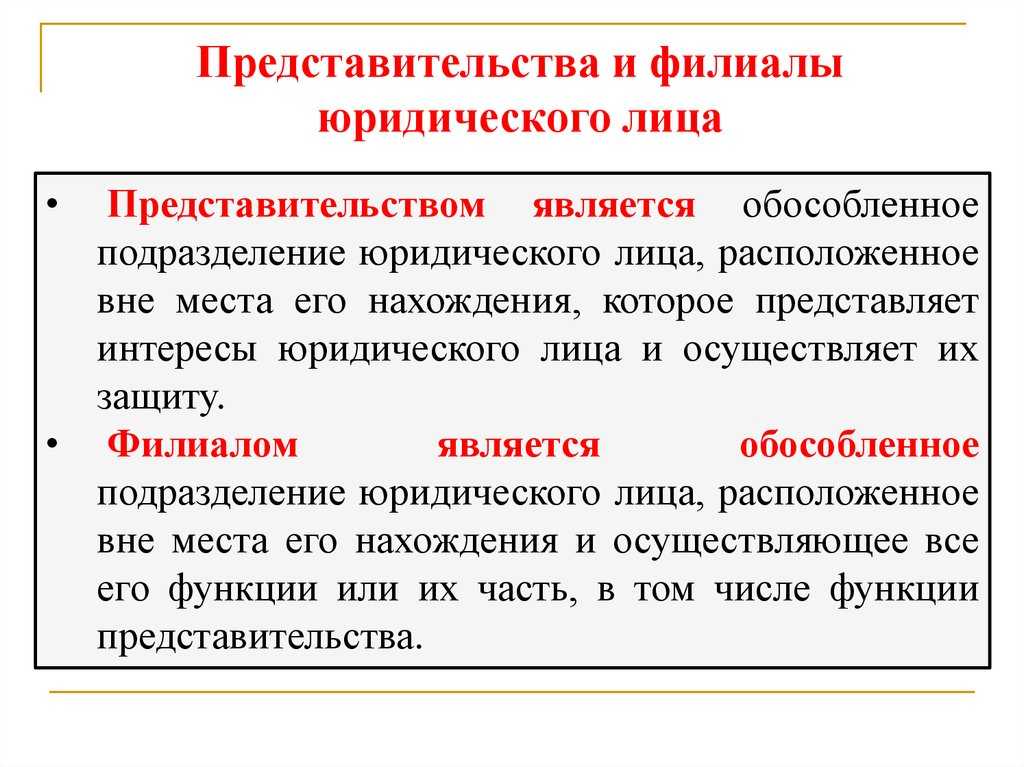

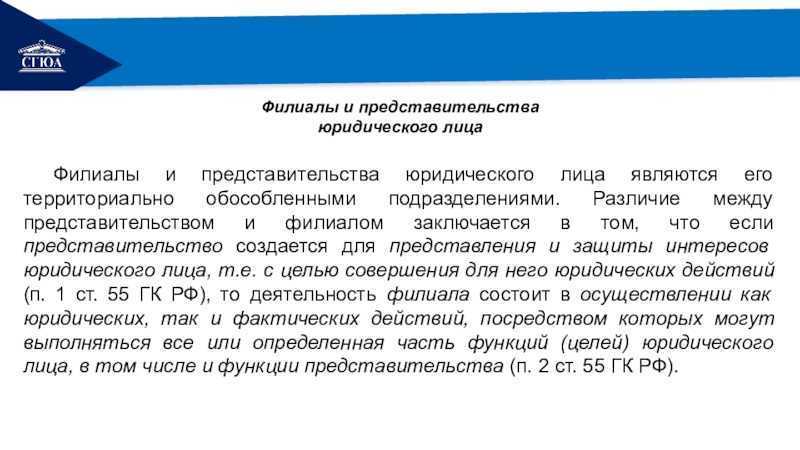

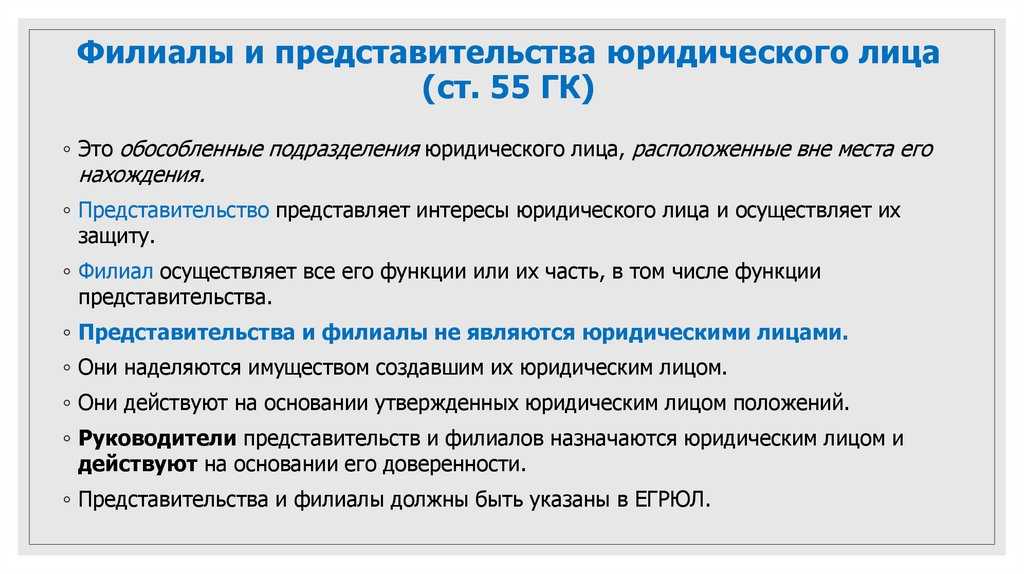

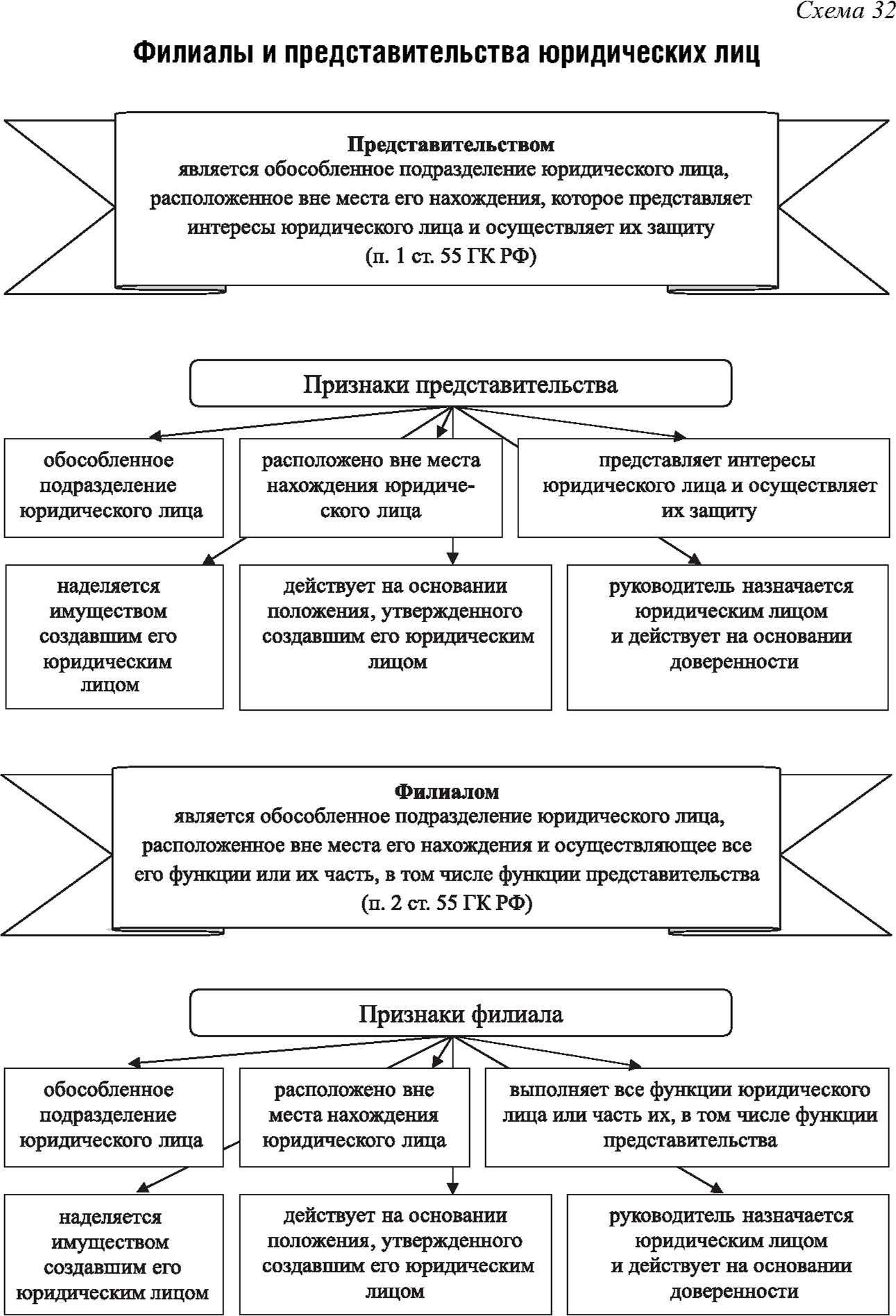

Юридические лица могут иметь свои обособленные подразделения, расположенные вне места нахождения юридического лица, – представительства и филиалы. Первые представляют интересы юридического лица и осуществляют их защиту; вторые могут осуществлять часть или даже все функции юридического лица, в том числе функции представительства. Однако ни то, ни другое подразделение не обладает необходимыми признаками юридического лица, а их имущество является частью имущества юридического лица. Филиалы и представительства действуют на основании не самостоятельных уставов и подобных им учредительных документов, а на основе положения, утвержденного юридическим лицом. Руководители филиалов и представительств назначаются юридическим лицом и действуют по его доверенности. Главные различия между этими подразделениями определяются объемом выполняемых ими функций. Представительство имеет меньшее количество функций по сравнению с филиалом. Так, филиал может вести всю или часть деятельности юридического лица, в то время как под представлением интересов юридического лица понимается совершение правовых действий, носящих административный, вспомогательный характер.

Дочерние и зависимые общества и их отличие от представительств и филиалов. Взаимосвязь имущества и деятельности некоторых хозяйственных товариществ и обществ порождает их деление на основные общества (товарищества) и дочерние общества, а также преобладающие (участвующие) общества и зависимые общества. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК). Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более 20 % голосующих акций акционерного общества или 20 % уставного капитала общества с ограниченной ответственностью (п. 1 ст. 106 ГК). Таким образом, как в отношениях основного – дочернего, так и в отношениях преобладающего – зависимого обществ присутствует элемент влияния (контроля). Наличие контроля означает, что контролирующее общество (основное, преобладающее) получает в той или иной степени возможность влиять на руководство подконтрольным (дочерним, зависимым) обществом. В то же время наличие элемента зависимости не лишает дочернее (зависимое) общество статуса юридического лица, т. е. статуса самостоятельного субъекта гражданско-правовых отношений. Данное обстоятельство коренным образом отличает дочернее и зависимое общество от филиалов и представительств, которые рассматриваются лишь как подразделения организации, их создавшей. С этим связан и ряд других особенностей. Так, например, дочерние (зависимые) общества могут создаваться в любом месте, в том числе в месте нахождения основного (преобладающего) общества, что исключается для филиалов и представительств.

Между дочерними хозяйственными обществами и зависимыми хозяйственными обществами существуют и различия. Так, контрольный пакет акций (учитывая голосующие акции) основного общества в дочернем обществе, как правило, составляет более 50 %; в зависимом обществе – более 20 %. В основу создания дочернего общества положен критерий возможности основного общества определять решения, принимаемые дочерним обществом в силу преобладающего участия в уставном капитале, либо в соответствии с заключенным между обществами договором. В зависимом хозяйственном возможности преобладающего общества определяются тем, что оно, являясь владельцем значительного пакета акций и обладая соответствующим числом голосов, может влиять на принятие решений зависимого общества, но не вправе давать ему обязательные указания. Дочернее общество не несет ответственности по долгам основного общества, однако основное общество, имеющее право давать дочернему обязательные указания, может привлекаться к ответственности по его обязательствам (долгам). Преобладающее общество не располагает по отношению к зависимому обществу теми правами, которые имеет основное общество по отношению к дочернему, и поэтому не несет какой-либо ответственности по долгам (обязательствам) зависимого общества.

Какой вид подразделения выбрать?

Чтобы определить, какое подразделение лучше открыть, недостаточно знать, чем они отличаются. Необходимо четко определить цель и перспективы открытия того или иного офиса.

Представительство, к примеру, лучше открыть, если необходимо выполнять такие задачи, как:

- Заключение договоров и их сопровождение.

- Расширение круга клиентов.

- Решение проблем.

- Увеличение популярности бренда.

- Продвижение продукта компании.

Филиал открывается в случае, когда нужно решать задачи большей сложности. Однако следует предварительно оценить, будет ли такое подразделение приносить доход, поскольку содержать филиал нередко бывает достаточно дорого. Кроме того, при осуществлении деятельности, которая предусматривает получении лицензии, придется понести затраты и на это. Нередко филиалу поручается самостоятельная выплата зарплаты сотрудникам, поэтому необходимо также зарегистрировать его в соответствующих фондах.

Термин «отдельный баланс» в законодательстве не содержится, но Минфин своими письмами еще в 2005 г. разъяснил, что отдельный баланс подразделения – это совокупность показателей, установленных организацией, для своих подразделений и отражающих ее имущественное и финансовое положение на отчетную дату.

Руководители представительств и филиалов назначаются юридическим лицом и действуют исключительно на основании его доверенности.

Отражение филиала/представительства в едином государственном реестре юридических лиц.

На данный момент создание филиала или представительства должно быть обязательно отражено в ЕГРЮЛ, а вот в уставе организации сведений о филиалах и представительствах является необязательным.

Для создания филиала или представительства необходимо принять соответствующее решение, разработать положение и осуществить регистрационные действия в налоговом органе.

Постановка на учет филиала/представительства в налоговых органах произойдет автоматически на основании сведений, содержащихся в ЕГРЮЛ. Каждое подразделение будет поставлено на учет месту своего нахождения.

Основные отличия между филиалами и представительствами

Представительство характеризируется следующими особенностями:

- Наделяется только полномочиями представлять компанию.

- Не ведет хозяйственной деятельности.

- Функционирует на основе собственного положения и устава компании.

- Отсутствует собственный баланс.

- Не открывается счет в банке.

Для филиала характерны такие черты:

- Частично или в полном объеме выполняются функции компании.

- Ведется хозяйственная деятельность.

- Базой для функционирования является положение и устав организации.

- Есть собственный баланс.

- Как правило, открывается банковский счет.

Основное отличие между формами отдаленных подразделений состоит в том, что филиал наделен большей самостоятельностью, чем представительство.

Аккредитация

В тех случаях, когда иностранная организация решает освоить рынок нашей страны, у нее есть два варианта: зарегистрировать новое юридическое лицо либо открыть обособленное подразделение. Однако для зарубежных юридических лиц процедура регистрации несколько сложнее и называется аккредитацией.

В тех случаях, когда иностранная организация решает освоить рынок нашей страны, у нее есть два варианта: зарегистрировать новое юридическое лицо либо открыть обособленное подразделение. Однако для зарубежных юридических лиц процедура регистрации несколько сложнее и называется аккредитацией.

Процесс аккредитации можно назвать также процессом получения разрешения на осуществление коммерческой деятельности.

С начала 2015 года полномочия, связанные с регистрацией филиалов и представительств иностранных компаний, переданы от Торгово-промышленной Палаты Федеральной налоговой службе.

После того, как иностранная фирма приняла решение выйти на российский рынок и открыть здесь филиал или представительство, в течение 1 года она должна получить разрешение на аккредитацию. После этого можно переходить к регистрации в налоговой и изготовлению печати обособленного подразделения компании.

Для регистрации необходимо предоставить в ИФНС следующие документы:

- решение об открытии территориального подразделения;

- доверенность на руководителя;

- копию уставных документов компании;

- заявление установленной формы;

- свидетельство о регистрации;

- квитанцию об уплате госпошлины в размере 120000 рублей;

- внутреннее положение об обособленном подразделении.

После регистрации в ИФНС компания получает из центра обработки статистических данных. Следующим этапом процесса аккредитации следует постановка на учет в ПФР и Фонд социального страхования.

Нередко возникают ситуации, когда иностранным фирмам отказывают в регистрации филиала или представительства. Это может быть вызвано следующими причинами: предоставлен неполный комплект документов, нарушены сроки подачи документов на аккредитацию, документы составлены с нарушения требований законодательства России или содержат недостоверную информацию, а также, если цель регистрации обособленного подразделения противоречит требованиям Конституции.

Сегодня, когда в мире сложилась не самая простая экономическая ситуация, как российские, так и иностранные компании нередко прекращают свою деятельность. Для того чтобы ликвидировать обособленное подразделение иностранной фирмы в Российской Федерации, необходимо уведомить об этом решении налоговую инспекцию и предоставить заявление установленной формы.

Открытие филиалов и представительств имеет как плюсы, так и минусы. К преимуществам

такого территориального расширения можно отнести узнаваемость торговой марки в других регионах, увеличение активов компании.

Однако существуют и значимые недостатки

: сложность в управлении, необходимость вливания больших инвестиций, высокие риски неудачи. Таким образом можно сказать, что прежде чем принять решение о регистрации обособленного подразделения, следует проанализировать свои потенциальные возможности и экономическую ситуацию в стране.

Дополнительная информация про дочернюю компанию, филиал и представительство есть в данном видео.

Общество с ограниченной ответственностью вправе иметь филиал

и/или представительство

. Для того, чтобы понять что лучше подходит Вам необходимо разобраться с понятиями филиала и представительства.

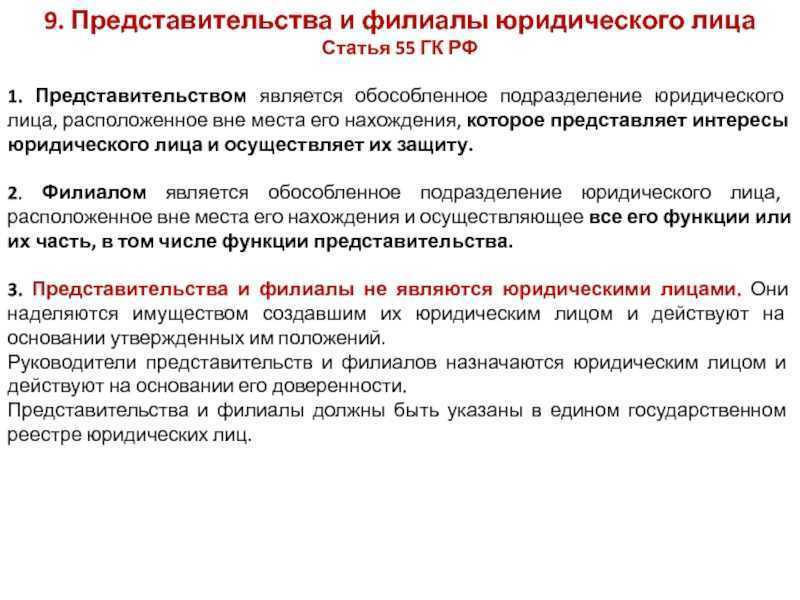

Филиалы и представительства юридических лиц

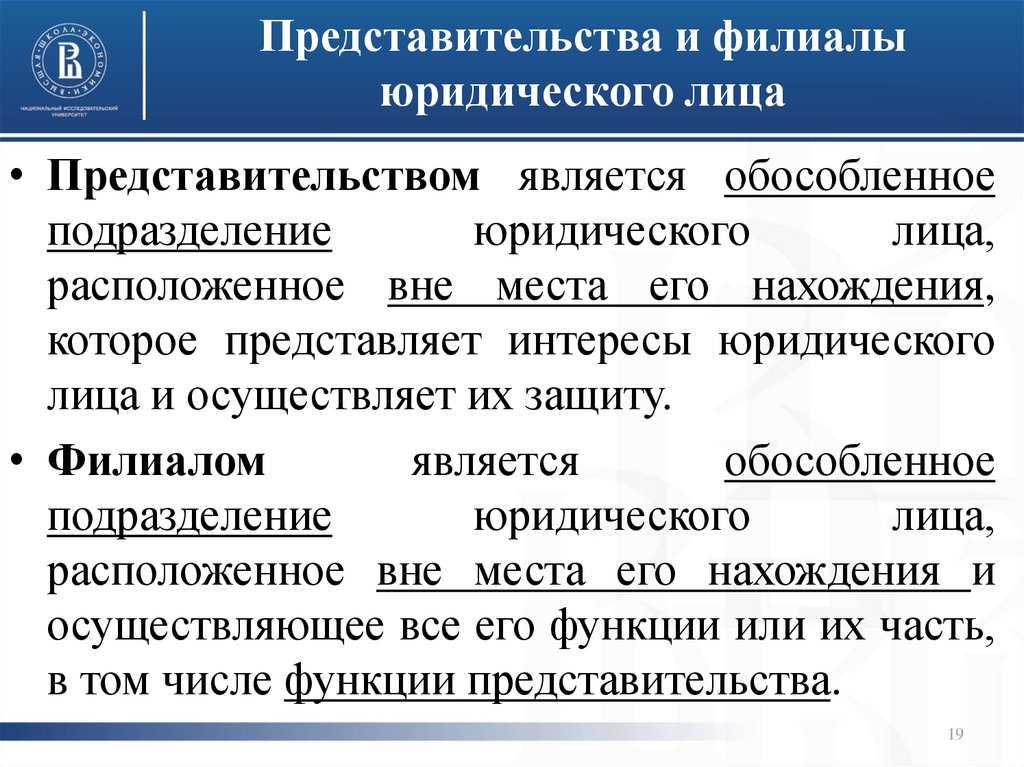

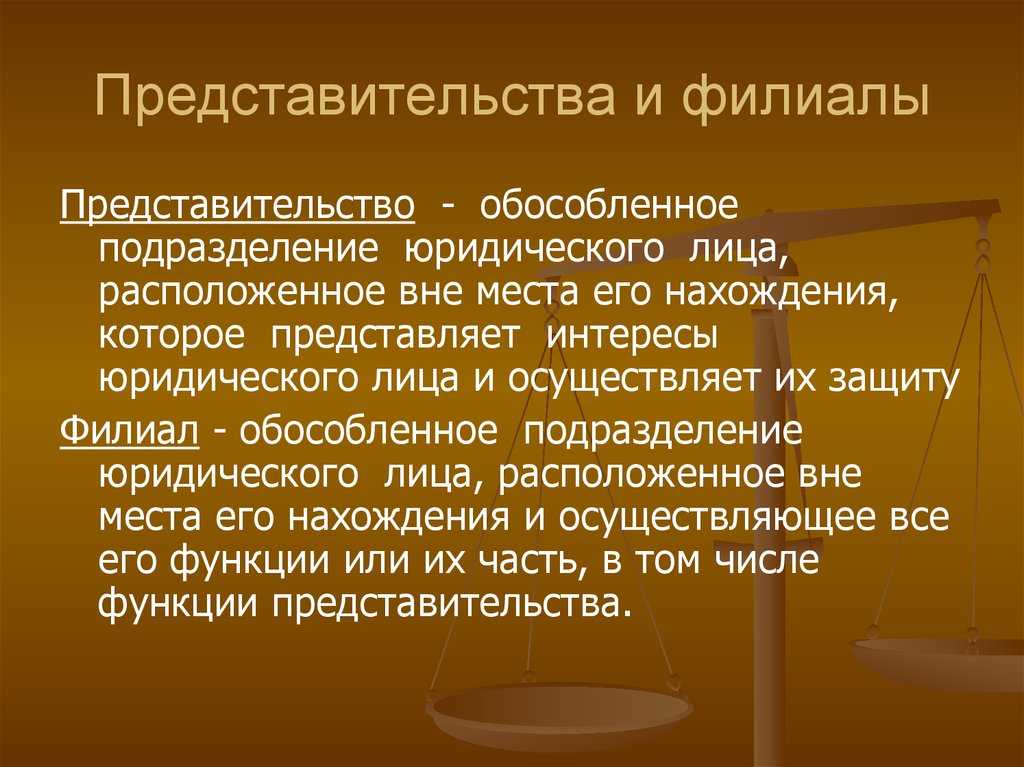

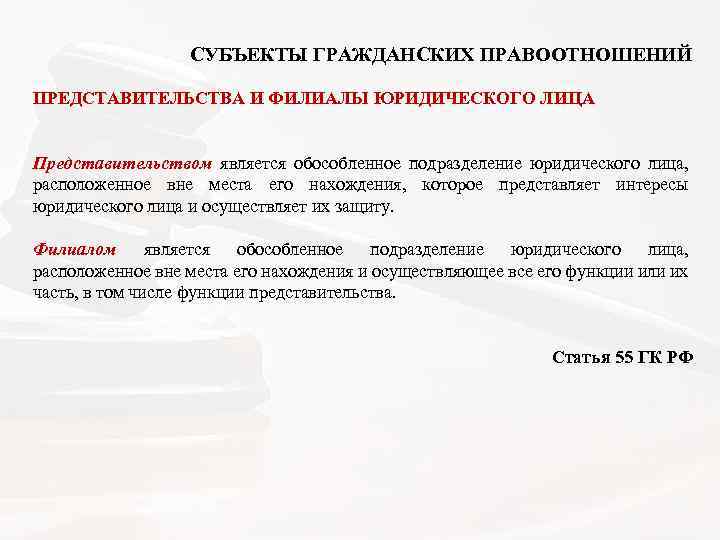

Представительство — обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет его защиту.

Представительство отличает от филиала единственный — функциональный — признак.

Отличие представительства от филиала:

- представительства предназначены только для представления интересов юридического лица и осуществления его защиты;

- филиалы могут выполнять все без исключения функции или какую-либо часть функций юридического лица. Они могут выполнять и функции представительства.

Отсюда функции филиала шире функций представительства.

Особенности представительства и филиала:

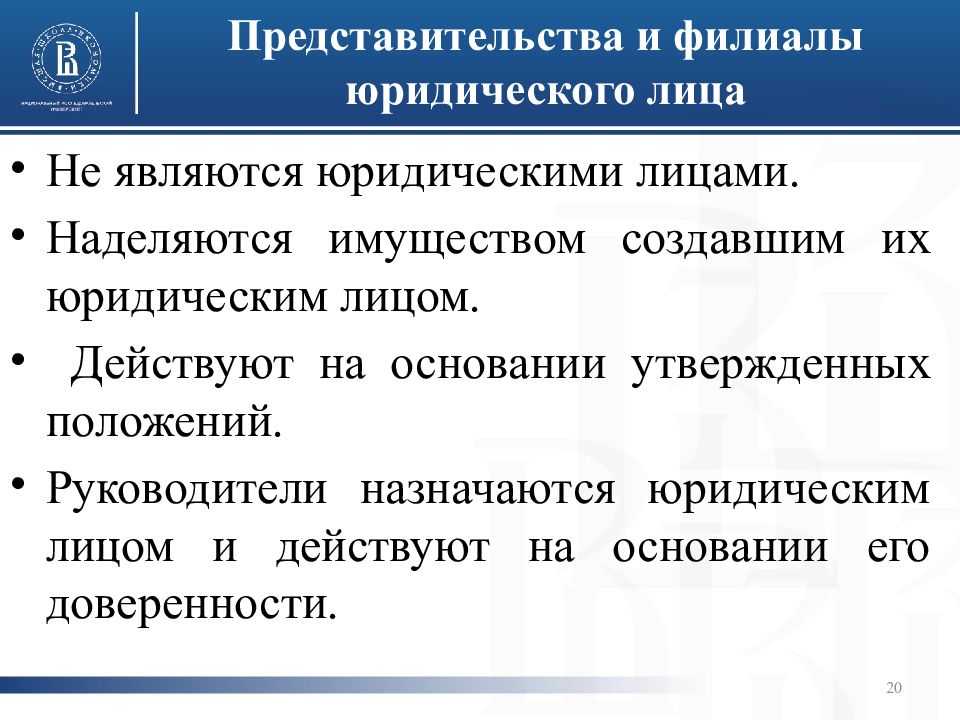

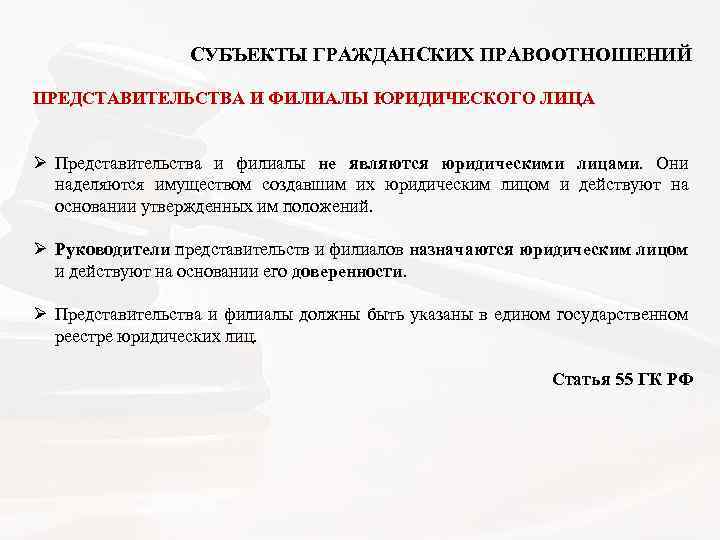

- не являются юридическими лицами (не имеют правоспособности), они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений;

- руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности;

- должны быть указаны в учредительных документах создавшего их юридического лица;

- это подразделения (составные части) юридического лица, и в этом смысле они сопоставимы с другими его подразделениями (цехами, бригадами, участками, линиями, производствами и т.п.);

- расположены вне места нахождения юридического лица, которое определяется местом его государственной регистрации;

- факультативность в том смысле, что юридическое лицо может не иметь представительств (филиалов), а если имеет, может закрыть их, что никак не скажется на самом факте его существования.

Представительства и филиалы может иметь всякое юридическое лицо:

- независимо от его принадлежности к коммерческим или некоммерческим организациям и от его формы;

- как в пределах Российской Федерации, так и за ее пределами с соблюдением законодательства соответствующего государства.

Подробнее

Если какое-либо подразделение юридического лица имеет обособленность, но при этом его существование не носит факультативного характера, оно не является представительством (филиалом). Так, местоположение факультетов и институтов государственного образовательного учреждения «Иркутский государственный университет» не совпадает с местом нахождения данного юридического лица (так называемого главного корпуса), поскольку все они размещаются в разных корпусах, расположенных в разных районах города. Это не означает, что факультеты и институты выступают как представительства (филиалы): если мысленно «отбросить» отдельные факультеты или институты, это, конечно, не скажется на существовании Университета как юридического лица, но что останется от него, если таким образом «отбросить» все факультеты и институты? С представительствами (филиалами) подобный вопрос решается куда проще.

Представительства (филиалы) наделяются имуществом создавшим их юридическим лицом (абз. 1 п. 3 ст. 55 ГК). Ввиду географической обособленности представительства (филиала) данное имущество экономически учитывается на их отдельном балансе, но из-за отсутствия у них правоспособности не имеет и не может иметь юридического обособления. По этой причине это имущество может быть объектом взыскания по обязательствам юридического лица, причем независимо от того, идет ли речь об обязательствах, связанных с деятельностью данного (или другого) представительства (филиала). По обязательствам, связанным с деятельностью представительства (филиала), ответственность несет юридическое лицо, при этом его ответственность является полной и не ограничивается объемом имущества, предоставленного представительству (филиалу).

Представительства (филиалы) действуют на основании положений, утвержденных юридическим лицом (абз. 1 п. 3 ст. 55 ГК). Открытие представительств (филиалов) должно быть сопряжено с наличием соответствующей информации в учредительных документах юридического лица, в том числе с необходимостью внесения в них дополнений (абз. 3 п. 3 ст. 55 ГК).

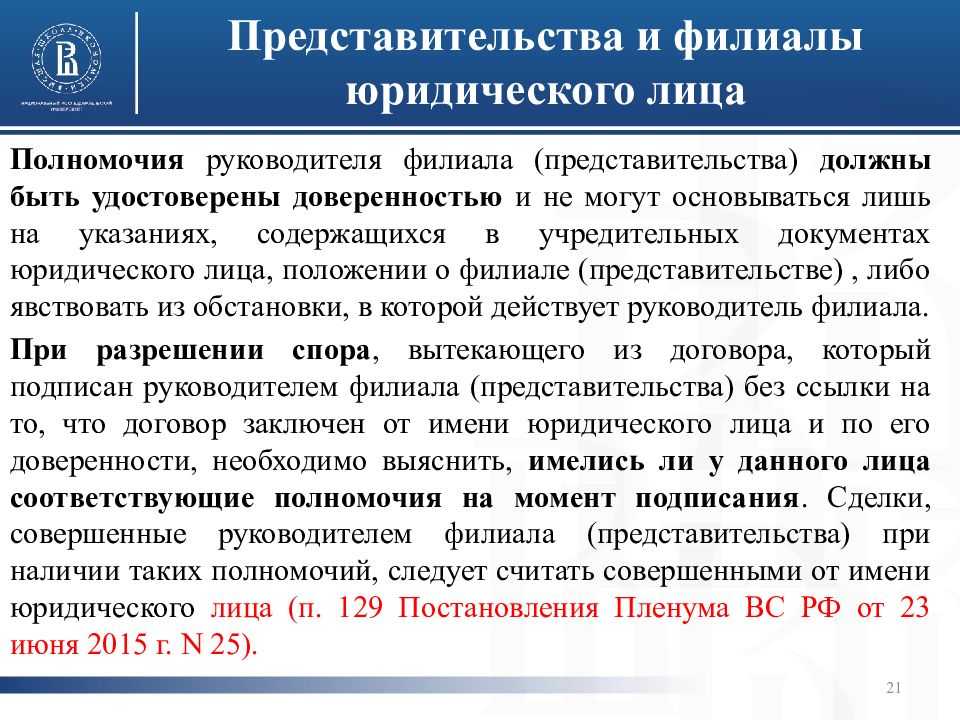

Руководство деятельностью представительства (филиала) осуществляет руководитель (другие органы закон не предусматривает), который назначается юридическим лицом и действует на основании доверенности (абз. 2 п. 3 ст. 55 ГК). Поэтому участники гражданского оборота вступают в правовые отношения не с представительством (филиалом) ввиду отсутствия у них правосубъектности, а с создавшим их юридическим лицом через физическое лицо — руководителя представительства (филиала), который является представителем юридического лица и действует в его интересах по доверенности (подробнее о представительстве и доверенности см. гл. 10 ГК).

Отличия филиала от представительства

Необходимо знать, что существует ни одно отличие филиала от представительства. Для удобства восприятия приведена таблица.

| Филиал | Представительство |

| Осуществляет большинство функции (или все), которые имеются у головной компании. | Работа направлена на защиту и представление интересов организации. |

| Осуществляет функции представительства. | Не занимается функциями филиалов. |

| Может вести коммерческую деятельность (работать с финансами). | Не занимается коммерцией. |

В чем разница для отечественной и иностранной компании

Теперь нужно рассмотреть, какие отличительные моменты имеются между рассматриваемыми понятиями относительно компаний, которые работают в отечественном и иностранном сегменте.

Нужно изучить российский и иностранный вариант, а затем установить отличия между ними. Компании, работающие или открытые за пределами страны, могут работать на территории РФ. Делают они это именно с помощью филиалов и представительств.

Выбор того, какое отделение открыть, зависит от предприятия. Не существует никаких специальных ограничений.

Нужно отметить в процессе сравнения, что представительство иностранной компании создается основной фирмой исключительно для полноценного и юридически грамотного представления интересов организации на территории России.

Функции представительства в этом случае сводятся не только к защите интересов бизнеса, а также к поиску партнеров для его дальнейшего развития и расширения. Ведь требуется искать, как поставщиков, так и покупателей.

Также к функциям зарубежных представительств относятся проведение различных рекламных компаний и маркетинговых мероприятий. Еще один важный момент — осуществление исследования ранка сбыта. Получается, что основное отличие российского и зарубежного представительства — расширение функций и полномочий.

За пределами страны также можно открыть бизнес или развить уже существующий

Функции филиала также в значительной степени расширяются. Создается он с той же целью, что и представительство — осуществление коммерческой деятельности в России.

![Представительства и филиалы юридического лица. [курсовая №73113]](https://muzey-galileo.ru/wp-content/uploads/7/5/7/757c05a2e55d17c76eb11702ecadacf8.jpeg)

Нужно отметить, что в этом случае, как представительства, так и филиалы открытых иностранных компаний не являются самостоятельными юридическими лицами.

Все основные вопросы решаются, как и прежде, через головной офис предприятия.

Деятельность филиалов направлена на облегчение взаимодействия между странами. Также для иностранной компании повышается оперативность работы и увеличивается прибыль за счет снижения показателей затрат. Это касается финансовых переводов и заключения договоров.

Налогообложение обособленных подразделений

Различия между филиалами, представительствами и другими обособленными структурными подразделениями юридического лица приобретают важное практическое значение для целей налогообложения самой организации. Дело в том, что согласно пп

1 п.3 ст. 346.13 НК РФ организации, имеющие филиалы, не имеют право на применение упрощенной системы налогообложения. Однако этот запрет не распространяется на иные обособленные подразделения (в том числе и представительства с 2015 года), созданные с соблюдением норм налогового законодательства. Поэтому налогоплательщик, заинтересованный в наличии у него права на применение упрощенной системы налогообложения, должен иметь в виду это правило при создании структурного подразделения

Дело в том, что согласно пп. 1 п.3 ст. 346.13 НК РФ организации, имеющие филиалы, не имеют право на применение упрощенной системы налогообложения. Однако этот запрет не распространяется на иные обособленные подразделения (в том числе и представительства с 2015 года), созданные с соблюдением норм налогового законодательства. Поэтому налогоплательщик, заинтересованный в наличии у него права на применение упрощенной системы налогообложения, должен иметь в виду это правило при создании структурного подразделения.

Примечательно, что, несмотря на видимые признаки, факт создания филиала, а не обособленного подразделения, налогоплательщикам удавалось оспорить в суде, отстаивая свое право на применение желаемой «упрощенки». При рассмотрении подобных дел суды исходили из следующего.

В целях применения норм об упрощенной системе налогообложения недостаточно одного закрепления решения о создании филиала или представительства на бумаге. Общество должно совершать конкретные фактические действия, направленные на осуществление деятельности через свой филиал или представительство. Например, по одному делу суд заметил, что общество не утверждало Положения о филиале, не назначало его руководителя, филиалу не передавалось никакого имущества, для его функционирования не оборудовано ни одного рабочего места, на налоговый учет по месту нахождения филиала общество не вставало. Помещение для размещения филиала по адресу, указанному в дополнениях к учредительным документам Общества, в пользование обществу собственником не передавалось, договор аренды также не заключался.

Кроме того, суд пояснил, что из положений пп. 1 п. 3 ст. 346.12 НК РФ следует, что право применения упрощенной системы налогообложения не предоставляется только тем организациям, которые фактически имеют обособленные подразделения, наделенные всеми функциями филиала и образованные в соответствии с требованиями гражданского законодательства. В данном случае указанное в учредительных документах общества подразделение фактически не существует, а потому общество не может считаться имеющим филиал. Внесение дополнений в учредительные документы, касающихся создания филиала, в случае, когда филиал фактически не создан, само по себе не может свидетельствовать о несоответствии общества требованиям, установленным в пп. 1 п. 3 ст.346.12 НК РФ (Решение Арбитражного суда Кемеровской области по делу № А27-16080/2017 от 03.11.2017 года)

.

В другом случае суд пришел к выводу, что созданное обществом обособленное подразделение, по существу не обладает признаками филиала, определенными статьей 55 ГК РФ, поскольку не представляет интересы общества, учредители общества не наделили его функциями и полномочиями, предусмотренными названной статьей.

Помимо отсутствия оснований для утраты права на применение упрощенной системы налогообложения, у обособленных подразделений, в отличие от филиалов, есть еще одно преимущество. Заключается оно в том, что постановка на учет обособленного подразделения значительно проще, нежели филиала или представительства. Во-первых, для этого не требуется оформления соответствующего решения. Во-вторых, нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ. Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ. Это исключение приобретает особую актуальность в случае поочередного создания нескольких обособленных подразделений в течение небольшого промежутка времени, что позволяет сэкономить и время, отведенное регистрирующему органу для исполнения государственной функции, и госпошлину. Особенно в тех субъектах, где механизм передачи данных о создании филиалов и представительств в соответствии с новыми правилами еще не отработан, и она происходит с большими задержками.

Основные отличия

Вот мы подошли к ответу на вопрос о том, в чем разница обособленного подразделения и филиала далее по тексту.

Понятие филиала закреплено в Гражданском кодексе в статье №55. Согласно этой статье филиал не только удален от основной организации в территориальном смысле, но и осуществляет все либо часть функций основного учреждения, а также выполняет задачи представительства.

Необходимо отметить, что понятие представительства и определение филиала различаются между собой. Данные различия уже вытекают из характеристик обоих структурных подразделений, приводящихся в гражданском законодательстве.

Итак, рассмотрим базовые отличия филиалов от обособленных подразделений, а также выясним, какие имеются характерные особенности у стационарных рабочих мест:

- Функциональные отличия. В рамках функциональных отличий необходимо отметить, что филиалы выполняют все либо часть обязанностей главного учреждения. Также они осуществляют функции представительств. Деятельность же обособленных подразделений направлена на представление и защиту интересов основной компании. На стационарных рабочих местах сотрудники выполняют свои обязанности непосредственно на своем месте.

- Отличия в рамках коммерческой деятельности. При осуществлении коммерческой деятельности филиалы располагают всем арсеналом полномочий и имеют право на ее проведение. Что касается обособленных подразделений, то они таким правом не обладают. Стационарные рабочие места также не могут ее осуществлять, они могут заниматься лишь трудовыми правоотношениями.

- Уведомление налоговой инспекции. На филиалы не возлагается необходимость в уведомлении налоговой инспекции о своем создании. В отношении обособленных подразделений такая необходимость также не предусматривается. Но стационарные места должны уведомлять налоговый орган в течение месяца со дня открытия.

- Наличие информации в ЕГРЮЛ. Сведения об обособленных подразделениях, а также о филиалах содержатся в ЕГРЮЛ. Что касается стационарного рабочего места, то данная информация в ЕГРЮЛ не указывается.

- Отличия в порядке создания. При открытии филиалов, ровно, как и обособленных подразделений требуется получение разрешения собственника учреждения. Для запуска стационарного места нужен приказ единоличного исполнительного представителя организации.

- Ведение бухгалтерского учета. Филиалы, а также обособленные подразделения имеют право самостоятельно проводить бухгалтерский учет. Стационарные места такой возможностью не обладают.

- Возможность открытия собственного счета в банке. Филиалы наряду с обособленными подразделениями могут открывать свой расчетный счет в банковском учреждении. Стационарные рабочие места свой расчетный счет в баке открыть не могут.

Филиал или обособленное подразделение: отличия (таблица)

Делая выбор между обособленным подразделением или филиалом, в первую очередь нужно понимать какие именно функции будут возложены на данное подразделение, планируется ли самостоятельное ведение бухгалтерского учета, будет ли подразделение иметь отдельные расчетные счета. Для удобства приведем основные отличия в виде таблицы.

Филиал, представительство, обособленное подразделение – различия:

| №п/п | Простое обособленное подразделение, имеющее стационарные рабочие места | Филиал | Представительство |

|---|---|---|---|

| 1 | Функции подразделения | ||

| Работник ведет трудовую деятельность на рабочем месте (ст. 11 НК РФ). | Осуществляет все или часть функций головной организации. Осуществляет функции представительства (ст. 55 ГК РФ). | Представляет и защищает интересы самой организации (ст. 55 ГК РФ). | |

| 2 | Возможность ведения коммерческой деятельности подразделением | ||

| Может вести коммерческую деятельность через рабочие места (ст. 11 НК РФ, ст. 55 ГК РФ). | Может вести коммерческую деятельность (ст. 55 ГК РФ). | Не может вести коммерческую деятельность (ст. 55 ГК РФ). | |

| 3 | Необходимость уведомления налоговой инспекции о создании подразделения | ||

| Необходимо уведомить налоговую инспекцию в течение одного месяца со дня создания (подп. 3 п. 2 ст. 23 НК РФ, п. 4 ст. 83 НК РФ). | Обязанность уведомлять налоговую инспекцию не предусмотрена (подп. 3 п. 2 ст. 23 НК РФ, п. 3 ст. 83 НК РФ), поскольку сведения о филиале нужно внести в ЕГРЮЛ. | Обязанность уведомлять налоговую инспекцию не предусмотрена (подп. 3 п. 2 ст. 23 НК РФ, п. 3 ст. 83 НК РФ), поскольку сведения о представительстве нужно внести в ЕГРЮЛ. | |

| 4 | Отражение сведений о подразделении в ЕГРЮЛ | ||

| Сведения не указываются в ЕГРЮЛ (п. 4 ст. 83 НК РФ). | Сведения указываются в ЕГРЮЛ (п. 3 ст. 55 ГК РФ, п. 3 ст. 83 НК РФ). | Сведения указываются в ЕГРЮЛ (п. 3 ст. 55 ГК РФ, п. 3 ст. 83 НК РФ). | |

| 5 | Порядок создания подразделения | ||

| Приказ генерального директора (директора) (п. 1 ст. 5, подп. 4 п. 3 ст. 40 Закона от 08.02.1998 N 14-ФЗ). | Решение собственника организации (п. 1 ст. 5 закона от 08.02.1998 N 14-ФЗ, ст. 5 Закона от 26.12.1995 N 208-ФЗ). | Решение собственника организации (п. 1 ст. 5 Закона от 08.02.1998 N 14-ФЗ, ст. 5 закона от 26.12.1995 N 208-ФЗ). | |

| 6 | Возможность самостоятельного ведения подразделением бухгалтерского учета | ||

| Может вести самостоятельный бухгалтерский учет, но бухгалтерская отчетность по организации в целом должна включать показатели деятельности всех обособленных подразделений (п. 8 ПБУ 4/99). | Может вести самостоятельный бухгалтерский учет, но бухгалтерская отчетность по организации в целом должна включать показатели деятельности всех филиалов (п. 8 ПБУ 4/99, Письмо Минфина РФ от 29.03.2004 N 04-05-06/27). | Может вести самостоятельный бухгалтерский учет, но бухгалтерская отчетность по организации в целом должна включать показатели деятельности всех представительств (п. 8 ПБУ 4/99, Письмо Минфина РФ от 29.03.2004 N 04-05-06/27). | |

| 7 | Возможность открытия подразделением собственного расчетного счета в банке | ||

| Может открыть собственный расчетный счет (п. 4.3 Инструкции Банка России от 30.05.2014 № 153-И). | Может открыть собственный расчетный счет (п. 4.3 Инструкции Банка России от 30.05.2014 № 153-И). | Может открыть собственный расчетный счет (п. 4.3 Инструкции Банка России от 30.05.2014 № 153-И). |

Представительство или филиал?

Налоги филиала, представительства и обособленного подразделения

Если налоги будет платить головная организация

, то филиалу, представительству и обособленному подразделению не нужно вставать на учет в местные фонды: ФОМС (Фонд обязательного медицинского страхования), ПФР (Пенсионный фонд России), ФСС (Фонд социального страхования).

В противном случае заявление на регистрацию в ФОМС, ПФР, ФСС по месту нахождения филиала, представительства или обособленного подразделения представляется в срок не позднее 30 дней со дня создания филиала, представительства или обособленного подразделения. За несоблюдение срока – штраф в размере 5 000 рублей.

Юридические лица во время своей деятельности создают филиалы, представительства, или же иные обособленные подразделения, которые расположены вне места регистрации головной компании.

Можно выделить две наиболее распространенные формы обособленных подразделений, — филиалы и представительства. При этом необходимо отметить, что при открытии филиала или представительства необходимо внести определенные изменения в учредительные документы путем применения процедуры регистрации изменений

в ЕГРЮЛ.

Предназначение филиала и представительства имеет существенные отличия. Филиал выполняет все функции компании, и представительские функции, а представительство, в свою очередь, представляет заинтересованность юридического лица и реализовывает их защиту. Их государственная регистрация в качестве юридических лиц законом не предусмотрена. Дело в том, что филиалы и представительства не являются отдельным юрлицом, а только обособленным подразделением этих самых юрлиц. Поэтому приходится вносить изменения в учредительные документы головной организации. Филиал ведет свою экономическую деятельность исключительно от имени основавшей ее организации, он наделяется имуществом, при этом не является собственником имущества.

Гражданский Кодекс РФ также не запрещает организациям формировать обособленные подразделения других видов. Они так и называются «Обособленное подразделение». Это такие подорганизации, которые оборудованы стационарными рабочими местами, т.е. создаются на срок более 30 дней. При этом в учредительных документах организации формирование обособленного подразделения не отображено.

Решение об образовании любой формы подразделения акционерного общества принимается Советом Директоров, а в ООО — Общим собранием участников. Руководители подразделений назначаются организацией. Они действуют на основании доверенности, которая отпускается на имя, а не самому филиалу, представительству или обособленному подразделению в целом.

В территориальном налоговом органе надо узнавать о подробном перечне документов, необходимом для постановки на учет любой формы обособленного подразделения. В течение месяца со дня основания обособленного подразделения или же прекращения его деятельности организации, руководители должны письменно сообщать об этом в налоговый орган.

Все филиалы, представительства, обособленные подразделения условно можно разбить на два главных вида: выделенные и не выделенные на отдельный баланс.

Если количество операций и сотрудников незначительно, то ведение бухгалтерского учета происходит без выделения на отдельный баланс. Обычно они не имеют своего банковского расчетного счета. Денежными и материальными средствами филиал обеспечивается головной организацией. В данном случае филиал не располагает в своем штате бухгалтером.

Обособленные подразделения, выделенные на отдельный баланс, имеют личный бухгалтерский отдел с главбухом. Главбух обрабатывает, систематизирует и хранит первичную документацию, проводит всех операций и выполняет формирование бухгалтерской отчетности обособленного подразделения.

Следовательно, при выборе формы обособленного подразделения, нужно определиться, необходимо ли добавлять данные в учредительные документы. Напоминаем, их вносят только при регистрации филиала

и регистрации представительства только после приобретения свидетельства об изменениях, филиал возможно ставить на учет в территориальной налоговой инспекции. При выборе данной формы не разрешено использовать упрощенную систему налогообложения. Образование обособленного подразделения в данном случае намного легче: достаточно поставить на учет в налоговый орган, при этом можно применять «упрощенку». При этом при регистрации филиала иностранной компании

на территории России необходимо учитывать свои особенности.

Разновидности

Информация о видах структурных подразделений есть сразу в нескольких законодательных актах, но данные в них разнятся. Так:

Получается, что указанные кодексы несколько противоречат друг другу.

Отметим, что под рабочим местом понимают место, которое находится под контролем ответственных должностных лиц для выполнения сотрудником на нем своих непосредственных задач и обязанностей.

В число разновидностей ОП входят не только филиал и представительство. Этот список несколько больше. Закон позволяет признавать и другие структурные части организации обособленными подразделениями. Все они имеют общие черты и свои особенности.