Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

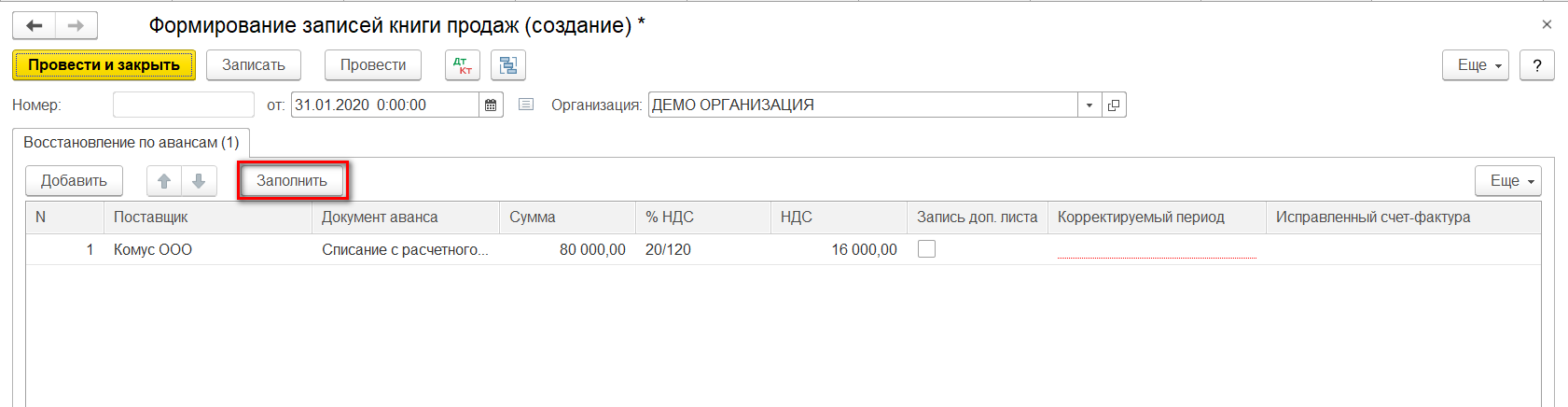

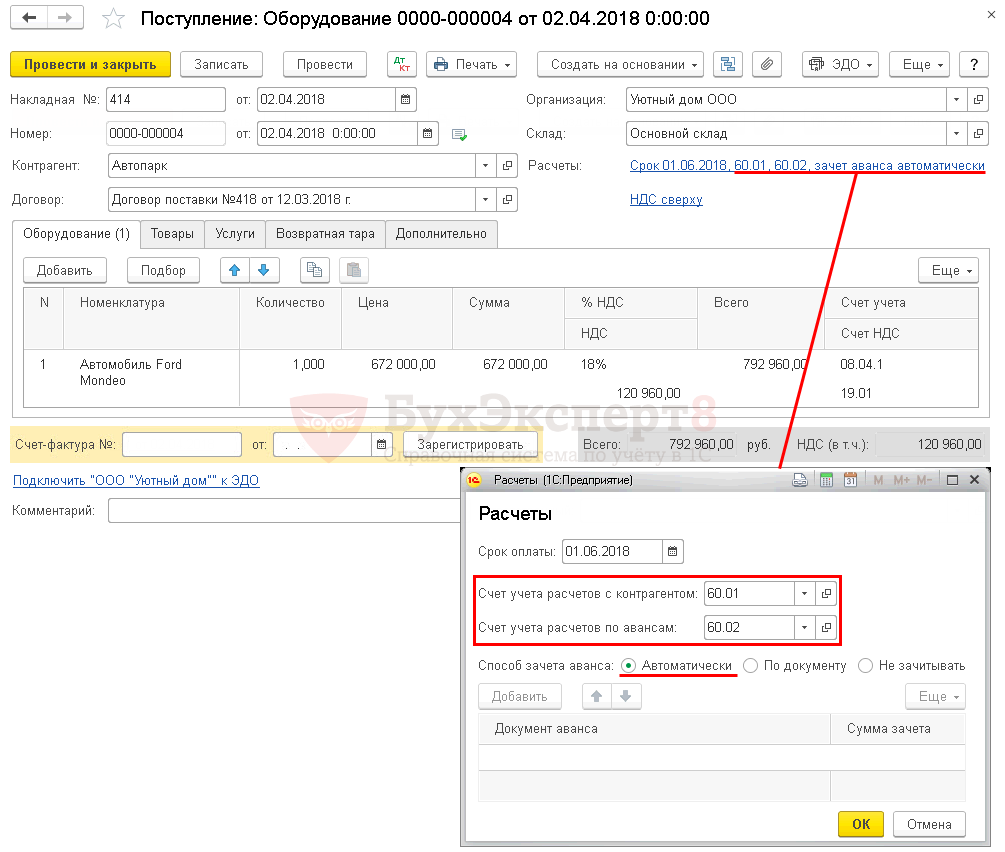

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

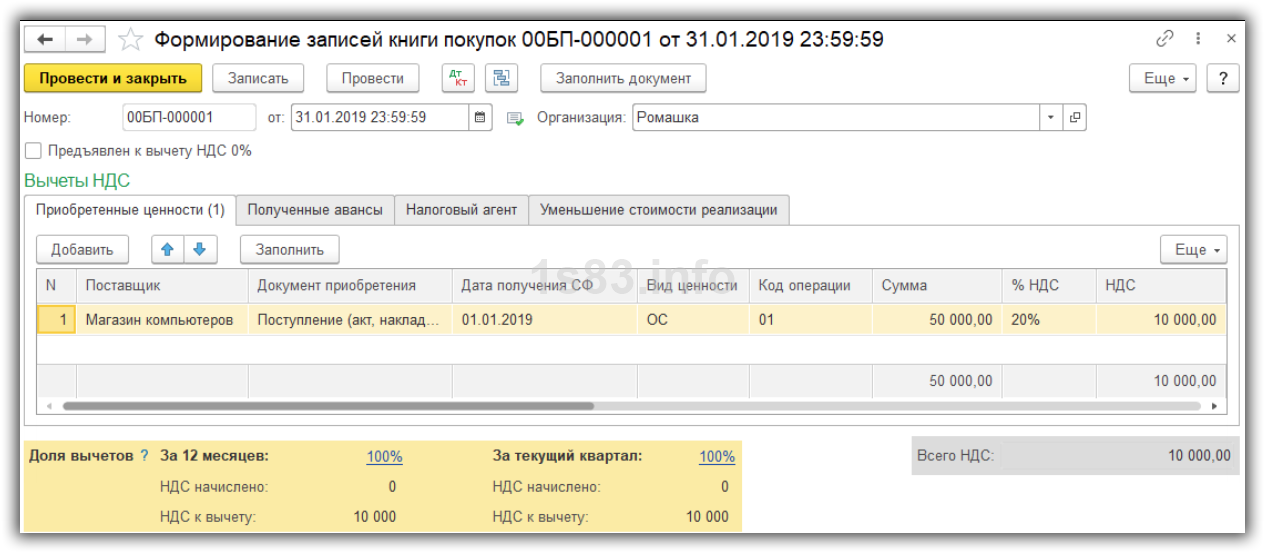

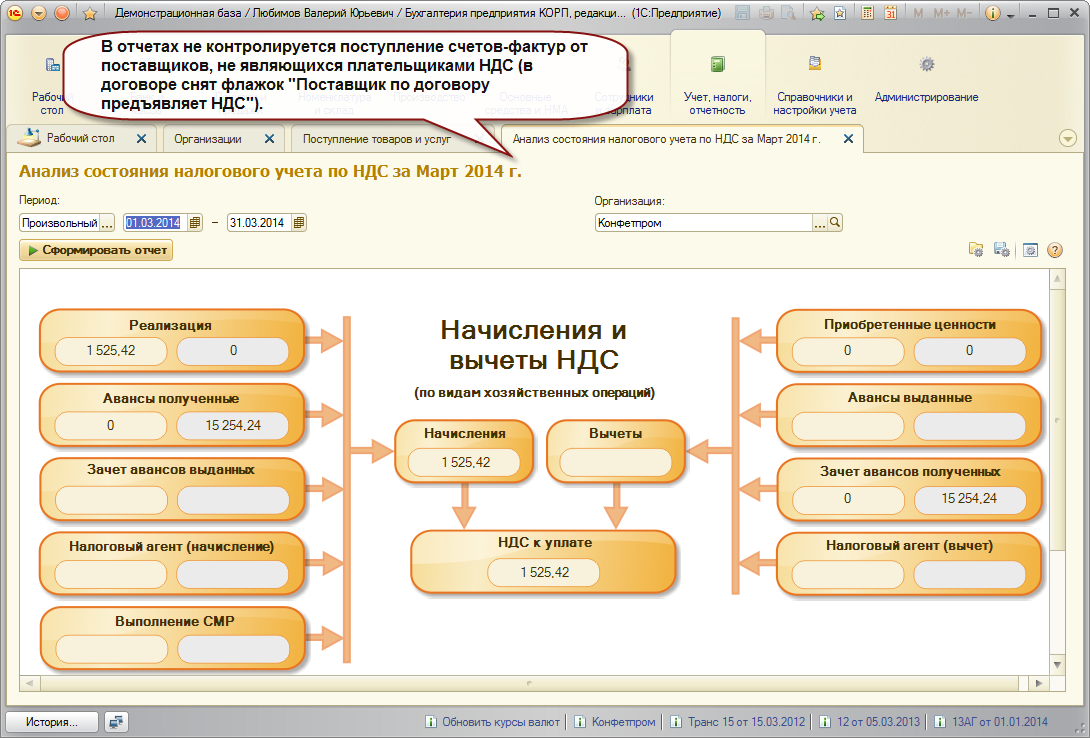

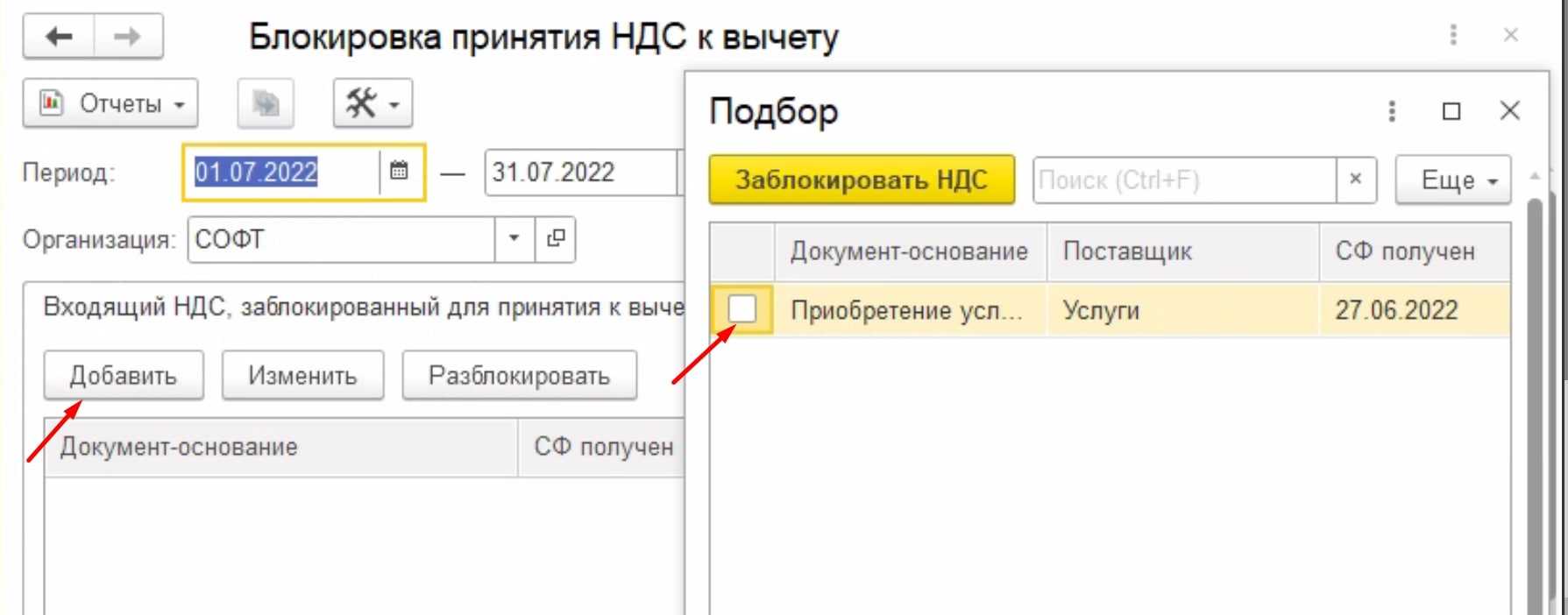

Как правильно отразить восстановление НДС в 1С 8.3

2. Отражение операции в журнале и проставление соответствующих кодов

Далее необходимо отразить эту операцию в журнале учета НДС

Важно учесть, что для восстановления НДС после инвентаризации применяются определенные коды. Например, код операции «17» указывает на восстановление НДС

4. Сверка данных и исправление ошибок

Обязательным этапом является сверка данных, чтобы убедиться в правильности отражения восстановления НДС. Если были допущены ошибки, их следует исправить. Корректировки могут быть произведены как в самом документе о восстановлении НДС, так и в налоговой декларации.

5. Сохранение документации и отчетности

В завершение процесса необходимо сохранить всю документацию и отчетность по восстановлению НДС

Важно иметь аккуратные и хорошо оформленные документы, которые могут быть предоставлены при необходимости проверки со стороны налоговых органов

Что такое восстановление НДС и порядок

Существует ряд ситуаций, при которых рождается потребность восстановить ранее принятый к вычету сбор. В зависимости от причин, которые вызвали такую потребность, применяется тот либо иной порядок коррекции.

Так в случае передачи имущества, которое не признано объектом для начисления платежа в государственную казну, последний должен быть возвращен. Тем не менее в ситуации, когда собственность передается с обоюдным согласием о совместной деятельности, обозначенное требование теряет актуальность.

Если принять во внимание общие правила для НДС, то в рассматриваемой ситуации процесс возмещения будет длиться 10 лет с того момента, как началось начисление амортизации. Если, к примеру, поводом для возмещения указанного обязательства перед бюджетом стало уменьшение цены либо количества товара, то восстановить следует лишь разницу между размером обязательного платежа, начисляемых от цены полученных товаров до и после ее изменения

Процедура реализуется в течение квартала, когда была определена база налогообложения по товарам, вывозимым за границу

Если, к примеру, поводом для возмещения указанного обязательства перед бюджетом стало уменьшение цены либо количества товара, то восстановить следует лишь разницу между размером обязательного платежа, начисляемых от цены полученных товаров до и после ее изменения. Процедура реализуется в течение квартала, когда была определена база налогообложения по товарам, вывозимым за границу.

В ситуации, когда речь идет о выделении субсидий из госбюджета, призванных компенсировать расходы, сбор не начисляется. Возврат ранее принятых к вычету фискальных обязательств происходит лишь тогда, когда он не имеет отношения к операциям, подлежащим налогообложению. В противном случае возмещение убытков произойдет дважды. Поэтому в случае начисления сбора по продукции и услугам за счет средств, выделяемых из государственного бюджета, указанные средства не подлежат вычету, в связи с чем должны быть выплачены.

Все дело в счете-фактуре

После проведения инвентаризации необходимо внести изменения в учетную систему, а также соответствующие записи в бухгалтерскую отчетность. Кроме того, необходимо восстановить НДС по утраченным или уничтоженным товарам, что требует оформления счета-фактуры.

Функции счета-фактуры:

- Документальное оформление операций купли-продажи;

- Передача информации о проведенных операциях;

- Точное отражение суммы налога;

- Определение права на вычет НДС;

- Восстановление НДС после инвентаризации.

Восстановление НДС после инвентаризации:

Счет-фактура является неотъемлемой частью процесса восстановления НДС после инвентаризации. Для этого все операции, связанные с утратой или уничтожением товаров, должны быть документально подтверждены. Счет-фактура составляется на основе акта инвентаризации и документов, подтверждающих учетную стоимость утраченных или уничтоженных товаров.

| Наименование документа | Цель и функция |

|---|---|

| Акт инвентаризации | Подтверждает факт утраты или уничтожения товаров |

| Документы, подтверждающие учетную стоимость товаров | Определяют сумму возмещения НДС |

Согласно пункту 9 статьи 169 Налогового кодекса РФ, восстановление НДС после инвентаризации осуществляется путем учета его в составе расходов организации.

Восстановление НДС при длительной реконструкции

Согласно п. 8 ст. 171.1 НК РФ в случае, если до истечения срока, указанного в п. 3 ст. 171.1 НК РФ (15 лет с момента ввода объекта недвижимости в эксплуатацию), модернизируемый (реконструируемый) объект исключается из состава амортизируемого имущества и не используется в деятельности налогоплательщика один полный календарный год или несколько полных календарных лет, то за эти годы восстановление сумм НДС, принятых к вычету, не производится.

При этом начиная с года, в котором на основании п. 4 ст. 259 НК РФ производится начисление амортизации с измененной первоначальной стоимости объекта ОС, налогоплательщик обязан отражать восстановленную сумму НДС в налоговой декларации за последний налоговый период каждого календарного года из оставшихся до окончания десятилетнего срока.

Порядок расчета суммы НДС, подлежащей восстановлению после реконструкции: расчет суммы налога, подлежащей восстановлению и уплате в бюджет в соответствии с пунктом 8 настоящей статьи, производится исходя из суммы налога, исчисленной как поделенная на количество лет, оставшихся до окончания десятилетнего срока, указанного в пункте 4 настоящей статьи, разница между суммой налога, указанной в пункте 2 настоящей статьи, принятой налогоплательщиком к вычету, и суммой налога, полученной в результате сложения одной десятой суммы налога, указанной в пункте 5 настоящей статьи, за годы, предшествующие полному календарному году, в котором по модернизируемому (реконструируемому) объекту основных средств начисление амортизации не производится и объект основных средств не используется в деятельности налогоплательщика, в соответствующей доле.

Чтобы разобраться, что здесь имел в виду законодатель, рассмотрим на примере указанный порядок.

Пример 3

Воспользуемся данными примеров 1 и 2, изменив лишь условие о сроке реконструкции.

Объект недвижимости был переведен на реконструкцию в августе 2018 года, которая закончилась в феврале 2020 года. Начало начисления амортизации исходя из измененной первоначальной стоимости – март 2020 года.

Сумма «входного» НДС по расходам, связанным с приобретением объекта недвижимости, в 2019 году не восстанавливалась в связи с тем, что весь этот полный календарный год объект находился на реконструкции.

|

Пункт |

Действие |

Сумма, руб. |

|

1 |

Сумма «входного» НДС по объекту недвижимости, принятая к вычету |

9 000 000 |

|

2 |

1/10 суммы, принятой к вычету |

900 000 |

|

3 |

Количество лет, предшествующих полному календарному году, в котором по реконструируемому объекту начисление амортизации не производится (2016 – 2018 годы) |

3 |

|

4 |

Пункт 3 х п. 2 |

2 700 000 |

|

5 |

Разница между суммой НДС, принятой к вычету и суммой НДС, которая учитывалась при восстановлении (п. 1 — п. 4) |

6 300 000 |

|

6 |

Количество полных календарных лет, когда объект недвижимости не использовался в деятельности налогоплательщика (2019 год) |

1 |

|

7 |

Количество лет, оставшихся до окончания десятилетнего срока (10 лет — п. 3 — п. 6) |

6 |

|

8 |

Часть «входного» налога, которая будет участвовать в ежегодном расчете НДС, подлежащем восстановлению, после окончания реконструкции в течение количества лет, указанных в п. 7 (п. 5 / п. 7) |

Рассмотрим, как в декларации за разные годы будут отражаться суммы восстановленного НДС, если при проведении реконструкции объект недвижимости исключается из состава амортизируемого имущества и не используется в деятельности налогоплательщика один год или несколько полных календарных лет.

При этом расчет суммы НДС, подлежащей восстановлению по СМР, а также по товарам (работам, услугам), приобретенным для выполнения СМР при проведении модернизации (реконструкции), осуществляется в порядке, установленном п. 6 и 7 ст. 171.1 НК РФ. То есть порядок восстановления «входного» НДС по расходам на реконструкцию остается таким же, как и в случае, если реконструкция длится менее года и объект из состава амортизируемого имущества не выводится.

|

Год восстановления НДС |

Доля не облагаемых НДС операций*, % |

Восстановление «входного» НДС по расходам на приобретение недвижимости |

Восстановление «входного» НДС по расходам на реконструкцию |

||

|

1/10 суммы НДС, принятой к вычету, руб. |

Сумма НДС к восстановлению, руб. |

1/10 суммы НДС, принятой к вычету, руб. |

Сумма НДС к восстановлению, руб. |

||

|

2016 |

900 000 |

– |

– |

||

|

2017 |

900 000 |

– |

– |

||

|

2018 |

900 000 |

– |

– |

||

|

2019 |

– |

– |

– |

– |

|

|

2020 |

40 |

1 050 000 |

420 000 |

20 000 |

8 000 |

|

2021 |

42 |

1 050 000 |

441 000 |

20 000 |

8 400 |

|

2022 |

45 |

1 050 000 |

472 500 |

20 000 |

9 000 |

|

2023 |

30 |

1 050 000 |

315 000 |

20 000 |

6 000 |

|

2024 |

33 |

1 050 000 |

346 500 |

20 000 |

6 600 |

|

2025 |

38 |

1 050 000 |

399 000 |

20 000 |

7 600 |

|

2026 |

41 |

– |

– |

20 000 |

8 200 |

|

2027 |

29 |

– |

– |

20 000 |

5 800 |

|

2028 |

37 |

– |

– |

20 000 |

7 400 |

|

2029 |

30 |

– |

– |

20 000 |

6 000 |

* Данные по 2020 году рассчитаны в примере 2, данные по 2021 – 2029 годам – условные.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

Бесплатно сдать декларацию по НДС через интернет

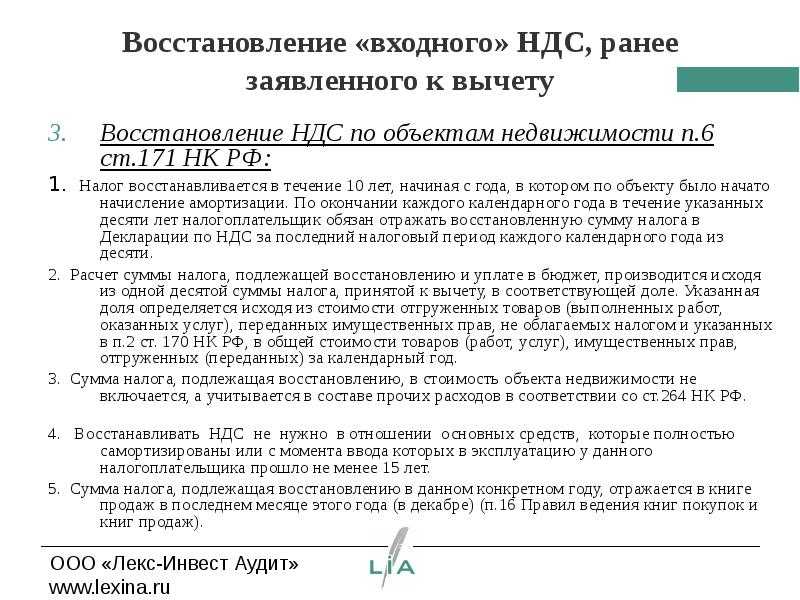

Восстановление НДС: особенности по основным средствам по статье 171.1 НК РФ.

Восстановление НДС не производится по основным средствам, которые полностью самортизированы, либо с момента их ввода в эксплуатацию прошло более 15 лет.

Суммы восстановленного НДС отражаются в Декларации по НДС за 4 квартал каждого из 10 лет, прошедших после года, в котором стала начисляться амортизация по основному средству.

Каждый код сумма НДС, подлежащая восстановлению, определяется как 1/10 от суммы НДС, принятому к вычету, в соответствующей доле.

А вот соответствующая доля определяется уже как отношение суммы реализованных товаров, работ, услуг, имущественных прав, не облагаемых НДС к общей сумме реализации за соответствующий год.

Определенная таким образом сумма восстановления НДС за конкретный год учитывается в составе прочих расходов по статье 264 НК РФ.

Особенности восстановления НДС в 2018 году

В текущем году в вопросе восстановления налога произошли некоторые изменения. Так, в 2018 году доначислять НДС компании будут обязаны вне зависимости от того, включена ли сумма платежа в субсидию. Такое же обязательство в соответствии с подпунктом 6 пункта 3 статьи 170 НК РФ возникает, когда речь идет о выделении бюджетных инвестиций для возмещения затрат. Если такое возмещение было произведено не в полном объеме, то налог также должен быть восстановлен частично.

Помимо обозначенных выше был принят и ряд других изменений, узнать о которых можно, ознакомившись с действующей нормативно – правовой базой.

Где отразить восстановленный налог

Шаг 1. В книге продаж зарегистрируйте (Пункт 16 Правил ведения книг покупок и книг продаж):

(или) реквизиты того счета-фактуры, на основании которого НДС принимался к вычету (ранее зарегистрированного в книге покупок, в том числе и авансового). При этом в книге продаж надо указать:

— в графах 1 — 3а — дату и номер счета-фактуры поставщика, его наименование, ИНН и КПП;

— в графе 3б — дату, когда была оплачена стоимость имущества поставщику;

— в графах 4 — 6б — общую стоимость имущества, с которой восстанавливается налог, вместе с НДС, а также отдельно стоимость имущества (без НДС), с которой налог восстанавливается, и саму сумму восстанавливаемого НДС;

(или) справку бухгалтера, если на дату восстановления НДС у вас отсутствуют счета-фактуры, например, в связи с истечением срока их хранения (Подпункт 8 п. 1 ст. 23 НК РФ). В этой справке надо отразить рассчитанную сумму НДС, подлежащую восстановлению (Письмо Минфина России от 20.05.2008 N 03-07-09/10). Тогда в книге продаж надо будет указать:

— в графе 1 — дату и номер бухгалтерской справки;

— в графе 5б — сумму восстанавливаемого НДС.

Остальные графы можно не заполнять.

Шаг 2. В декларацию по НДС, в строку 090 разд. 3, из Книги продаж перенесите общую сумму налога, подлежащую восстановлению. И еще: отдельно по строке 110 (включается в строку 090) разд. 3 выделите сумму НДС, восстановленную по авансовому счету-фактуре.

Кроме того, по каждому объекту недвижимости, амортизация по которому начала начисляться после 01.01.2006, надо заполнить отдельное Приложение N 1 к разд. 3. Это Приложение надо представлять в налоговую инспекцию один раз в год и включить в состав декларации по НДС за IV квартал текущего года (Пункт 39 Порядка)

. В нем рассчитывается сумма НДС, подлежащая ежегодному восстановлению по недвижимости. Из графы 4 строки 080 Приложения N 1 сумму восстанавливаемого налога надо перенести в строку 090 разд. 3 декларации по НДС за IV квартал (Пункт 39.18 Порядка).

Шаг 3. В бухгалтерском и налоговом учете сумма восстановленного налога по имуществу учитывается по-разному в зависимости от ситуации. Так, по имуществу, переданному в качестве вклада в уставный капитал, сумму восстановленного налога:

— в бухгалтерском учете включите в первоначальную стоимость финансовых вложений (отражается по дебету счета 58) (Письмо Минфина России от 30.10.2006 N 07-05-06/262);

— в налоговом учете не учитывайте в составе расходов ни при передаче имущества, ни при продаже доли в уставном капитале (Подпункт 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ).

А во всех других ситуациях сумму восстановленного налога по имуществу (кроме восстановленного НДС с перечисленного аванса) и в бухгалтерском учете, и в целях исчисления налога на прибыль учитывайте в прочих расходах (Пункт 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.1999 N 33н; пп. 2 п. 3 ст. 170, ст. 264 НК РФ).

* * *

Имейте в виду, что в конце прошлого года в Госдуму поступил законопроект о внесении изменений в гл. 21 НК РФ, которым предусматривается обязанность восстанавливать НДС по товарам и ОС в случае их хищения или недостачи, выявленных по результатам инвентаризации (Проект федерального закона N 482215-5). Вероятность принятия этих поправок велика, так как их готовил Минфин России. Поэтому не исключено, что скоро в этих случаях придется восстанавливать НДС уже не по требованиям проверяющих, а на законных основаниях. Более того, планируется, что восстанавливаемая сумма НДС не будет включаться в расходы при исчислении налога на прибыль.

Восстановление НДС, НДС

Когда контролирующие органы требуют восстанавливать НДС

Минфин и ФНС настаивают на восстановлении НДС в тех случаях, когда имущество больше не может использоваться в деятельности организации и при этом никому не передается.

Однако обширная арбитражная практика свидетельствует о том, что нет обязанности восстанавливать НДС:

— при недостачах, хищениях МПЗ и ОС (Решение ВАС РФ от 23.10.2006 N 10652/06, Постановления ФАС N N А19-19165/06-Ф02-2618/07, по делу N А17-2257/2008-05-21);

— при уничтожении МПЗ и ОС в результате пожара и стихийных бедствий (Постановления ФАС N N КА-А41/2501-09, по делу N А82-15724/2004-37, по делу N А56-5351/2009);

— при списании ОС до окончания срока амортизации в связи с моральным, физическим износом или ликвидацией (Постановления ФАС N N А33-8478/06-Ф02-375/07, Ф03-2765/2009, по делу N А45-4004/2009);

— при списании товаров в связи с истечением их срока годности (Постановление ФАС N Ф04-4806/2007(36309-А03-42));

— по сырью и материалам, оказавшимся бракованными или израсходованным на изготовление готовой продукции, в которой обнаружен брак (Постановления ФАС N N Ф04-4812/2006(25040-А46-31), КА-А41/1528-08, по делу N А55-11139/2008);

— при списании МПЗ из-за потери товарного вида (Постановления ФАС по делу N А82-15724/2004-37, по делу N А27-1420/2010).

Основной аргумент у всех судов таков: перечень случаев, когда надо восстанавливать НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Поэтому во всех других случаях входной налог восстанавливать не надо.

Итак, если налоговики настаивают на восстановлении НДС в вышеперечисленных случаях и вы готовы с ними спорить, то вы можете уверенно идти в суд, он вас поддержит и признает доначисление НДС незаконным.

Восстановление НДС, ранее принятого к вычету

- Главная →

- Справочная →

- Налоги и отчеты на ОСНО →

- НДС

Бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету. Отразить восстановленный налог в книге продаж нужно на основании счета-фактуры, по которому был получен вычет.

17 марта 2022

На практике бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету.

Отразить восстановленный налог в книге продаж нужно на основании счета-фактуры, по которому был получен вычет. Если срок хранения счета-фактуры истек и документа нет, основанием для восстановления НДС служит бухгалтерская справка-расчет.

Внимание

Итак, перечислим ситуации, когда налог придется восстановить:

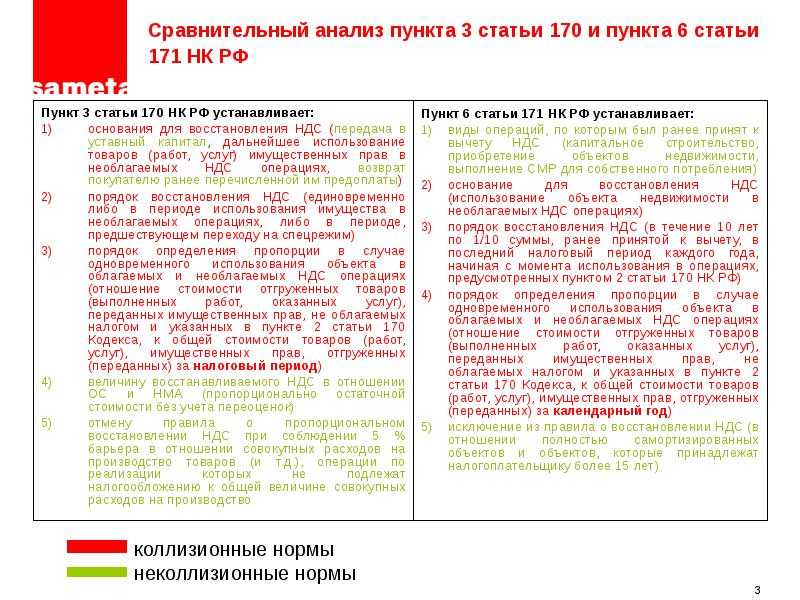

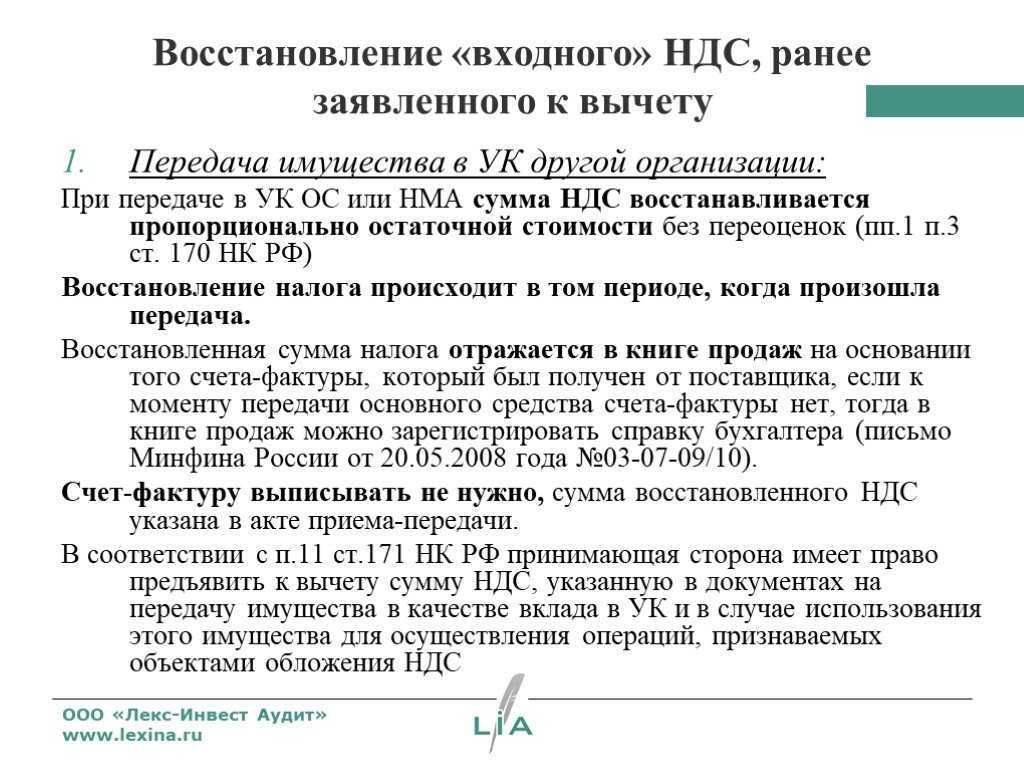

- Организация передает имущество (нематериальные активы, имущественные права) в качестве вклада в уставный капитал. В этом случае компания должна восстановить полную сумму ранее принятого к вычету НДС, а если передаются основные средства или нематериальные активы — сумму, пропорциональную остаточной (балансовой) стоимости объекта без учета переоценки. Восстановленную сумму налога следует указать в передаточных документах, чтобы принимающая организация могла заявить вычет (подп. 1 п. 3 ст. 170 НК РФ).

- Организация начинает использовать имущество в операциях, не облагаемых НДС. В частности, операций, которые освобождены от уплаты налога, операций, местом реализации которых Россия не является, операций, не признающихся реализацией. В такой ситуации НДС следует восстановить в полной сумме, а налог по основным средствам (нематериальным активам) нужно восстановить пропорционально остаточной (балансовой) стоимости объекта без учета переоценки (подп. 2 п. 3 ст. 170 НК РФ).

- Организация переходит на спецрежим. В этом случае налог следует восстановить в квартале, который предшествует переходу (абз. 9 п. 3 ст. 170 НК РФ).

- Организация получила товары, работы, услуги, за которые был перечислен аванс, или поставщик (Исполнитель) вернул компании ранее перечисленный аванс (подп. 3 п. 3 ст. 170 НК РФ).

- Уменьшилась стоимость полученных от поставщика (исполнителя) товаров, работ, услуг или их количество. В указанной ситуации восстановить следует разницу между суммами налога, исчисленными исходя из стоимости товаров (работ, услуг) до и после такого уменьшения (подп. 4 п. 3 ст. 170 НК РФ). Сделать это нужно в квартале, в котором получены первичные документы на уменьшение стоимости товаров, или в квартале, когда получен корректировочный счет-фактура (подп. 4 п. 3 ст. 170 НК РФ).

- Организация получила из бюджета субсидии на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом НДС, или на возмещение затрат по уплате налога при ввозе товаров на территорию России (территории под российской юрисдикцией) (подп.6 п. 3 ст. 170 НК РФ).

- Организация решила использовать активы для совершения операций, облагаемых по налоговой ставке 0%, например, экспортировать. В данной ситуации необходимость восстановления налога объясняется тем, что по такому имуществу вычет можно заявить лишь в том квартале, когда собран полный комплект документов, подтверждающих право на нулевую ставку (п. 9 ст. 167, п. 3 ст. 172 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку Как налоговому агенту принять НДС к вычету

Налоговые агенты могут принять к вычету сумму НДС, которую они заплатили в бюджет, при условии, что они применяют ОСНО, платят НДС, имеют в своем распоряжении документы, подтверждающие право на вычет. Кроме того, приобретенные товары (работы, услуги) должны использоваться в деятельности, облагаемой этим налогом.

Как заплатить НДС налоговому агенту

Сумму НДС нужно перечислить в бюджет. По общему правилу перечислить налог следует равными долями не позднее 25 числа каждого из 3 месяцев, которые следуют за прошедшим кварталом. Однако если исполнитель работ или услуг — иностранная организация, которая не состоит на учете в российских налоговых органах, налог нужно перечислить одновременно с оплатой за работы или услуги.

Как возместить НДС, пользуясь заявительным порядком

Наряду с общим порядком возмещения НДС действующее законодательство предусматривает и заявительный порядок возмещения налога (п. 1 ст. 176.1 НК РФ). К заявительному порядку могут прибегнуть определенные категории налогоплательщиков.

Как правильно распределить входной НДС при приобретении основных средств?

Вопрос аудитору

Как правильно произвести распределение входного НДС при приобретении основного средства в первом месяце квартала в различных ситуациях?

Предлагаем вашему вниманию ответы Думинской Ольги Сергеевны, советника государственной гражданской службы РФ 2-го класса отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России.

СИТУАЦИЯ 1.

Автомобиль “ГАЗель” стоимостью 1 200 000 руб. (в т. ч. НДС 20 % – 200 000 руб.) принят к учету (на счет 08) и переведен в состав ОС (на счет 01) в июле 2019 года. Правильно ли для распределения входного НДС использовать пропорцию по облагаемым и необлагаемым операциям за июль 2019 г.?

Ответ.

В соответствии с п. 1 ст. 172 НК РФ вычеты сумм НДС, предъявленных продавцами при приобретении основных средств (ОС) и нематериальных активов (НМА), производятся в полном объеме после принятия на учет этих ОС.

Согласно пп. 1 п. 4.1 ст. 170 НК РФ налогоплательщик вправе по ОС (НМА), принимаемым к учету в первом или во втором месяце квартала, определять пропорцию для распределения входного НДС на основе стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Поскольку основное средство (автомобиль) принято к учету в первом месяце 3-го квартала 2019 года (в июле), то налогоплательщик при определении суммы НДС, подлежащей налоговому вычету, вправе определять пропорцию исходя из стоимости товаров (работ, услуг, имущественных прав), отгруженных в июле. При этом использование пропорции за июль является правом, а не обязанностью налогоплательщика. Следовательно, налогоплательщик также может применить общую норму п. 4.1 ст. 170 НК РФ, т.е. рассчитать пропорцию за налоговый период (за 3-й квартал 2019 года).

СИТУАЦИЯ 2.

Автомобиль “ГАЗель” стоимостью 1 200 000 руб. (в т. ч. НДС 20 % – 200 000 руб.) принят к учету (на счет 08) в июле 2019 года, а переведен в состав ОС (на счет 01) в августе 2019 года после уплаты госпошлины и постановки на учет в ГИБДД. С целью распределения входного НДС за какой период следует рассчитать пропорцию – за июль или за август?

Ответ.

Судебная практика, а также позиция Минфина России и ФНС России сводятся к тому, что суммы НДС, предъявленные продавцами при приобретении объектов ОС (НМА), принимаются к вычету в пределах трех лет после их принятия на учет, в том числе и на счете 08 “Вложения во внеоборотные активы” (например, письмо Минфина России от 11.04.2017 № 03-07-11/21548). Поскольку ОС (автомобиль) принято к учету (на счет 08) в июле, то для распределения суммы входного НДС будет также использоваться пропорция за июль или за 3-й квартал 2019 года (на усмотрение налогоплательщика).

СИТУАЦИЯ 3.

Автомобиль “ГАЗель” стоимостью 1 200 000 руб. (в т. ч. НДС 20 % – 200 000 руб.) принят к учету (на счет 08) в июле 2019 года, а переведен в состав ОС (на счет 01) в августе 2019 года после проведения дооборудования стоимостью 60 0000 руб. (в т. ч. НДС 20 % – 10 000 руб.) и постановки на учет в ГИБДД. Для распределения входного НДС по автомобилю (200 000 руб.), как уже было сказано в случае второй ситуации, определяется пропорция облагаемых и необлагаемых операций за июль (или за 3-й квартал 2019 года). А как определить пропорцию распределения входного НДС по дооборудованию автомобиля (10 000 руб.)?

Ответ.

Для того чтобы распределить сумму входного НДС, предъявленную по дооборудованию автомобиля в августе 2019 года, необходимо использовать пропорцию за 3-й квартал 2019 года. Это связано с тем, что специальная норма по распределению входного НДС установлена в НК РФ только в отношении ОС и НМА, приобретенных в первом или втором месяце квартала. Во всех остальных случаях применяется общий порядок (рассчитывается пропорция за налоговый период), даже если стоимость этих работ учитывается при формировании первоначальной стоимости ОС.

Логика ИФНС в вопросе восстановления НДС

Основные принципы логики ИФНС в вопросе восстановления НДС

Документальное подтверждение. ИФНС требует предоставления полной и достоверной документации, подтверждающей факт инвентаризации и возникновение права на восстановление НДС

Важно иметь подробные акты о результатах инвентаризации, а также акты сверки остатков товаров и материалов.

Соблюдение сроков. ИФНС устанавливает строгие сроки для подачи документов по восстановлению НДС

Важно не превышать установленные сроки и предоставлять все необходимые сведения вовремя, чтобы избежать задержек в процессе восстановления.

Обоснованность восстановления. ИФНС проверяет обоснованность проведения инвентаризации и возникновения права на восстановление НДС. Предприятие должно предоставить внятные объяснения и документальные подтверждения, демонстрирующие необходимость инвентаризации и правомерность восстановления НДС.

Корректность рассчетов. ИФНС внимательно анализирует представленные расчеты по восстановлению НДС. Важно проверить правильность расчетов для каждого товара или материала, а также обосновать применение конкретных ставок и сумм.

Преимущества понимания логики ИФНС

Повышение эффективности восстановления НДС. Более глубокое понимание логики ИФНС позволяет предприятиям более эффективно подготовиться к процессу восстановления и снизить риск возникновения ошибок. Это позволяет ускорить процедуру и избежать дополнительных затрат и временных задержек.

Сокращение рисков проверки. Знание логики ИФНС помогает предприятиям предугадывать возможные вопросы и требования ИФНС. Это позволяет оперативно подготовить полную и достоверную документацию, а также дать точные и обоснованные ответы на запросы налоговых органов, что в свою очередь сокращает риски возникновения проверок и штрафов.

Основные рекомендации

| Рекомендация | Описание |

|---|---|

| Подготовка полной документации | Сделать подробные акты по результатам инвентаризации и акты сверки остатков товаров и материалов |

| Соблюдение сроков | Не превышать установленные сроки и предоставлять все необходимые сведения вовремя |

| Обоснование проведения инвентаризации | Подготовить внятные объяснения и документальные подтверждения необходимости инвентаризации и восстановления НДС |

| Проверка правильности расчетов | Тщательно проверить правильность расчетов для каждого товара или материала и обосновать применение конкретных ставок и сумм |

Восстановление НДС после инвентаризации в 1С — важный процесс, требующий внимательного подхода и соблюдения требований ИФНС. Осознание логики ИФНС помогает предприятиям успешно справиться с данной процедурой, повысить эффективность восстановления и снизить риски возникновения проверок и штрафов.

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.