Форма пояснений к декларации по НДС: образец

1. Информация о налогоплательщике

В данном разделе указываются основные сведения о налогоплательщике, а именно:

- Название организации;

- ИНН;

- КПП;

- Адрес места нахождения;

- Контактные данные.

2. Основные параметры декларации по НДС

В этом разделе указываются основные параметры декларации по НДС, а именно:

- Период, за который подается декларация;

- Сумма налога, подлежащая уплате;

- Сумма налоговых вычетов;

- Сумма переплаты.

3. Основные изменения в налоговом периоде

В этом разделе указываются основные изменения в налоговом периоде, которые привели к изменению суммы налоговых обязательств. Возможными изменениями могут быть:

- Изменение ставки НДС;

- Изменение объема реализации товаров или услуг;

- Изменение состава реализуемых товаров или услуг;

- Изменение нормативов налоговых вычетов;

- Другие изменения в расчете налоговых обязательств.

Данный образец формы пояснений к декларации по НДС может быть использован в качестве основы для составления собственной пояснительной записки

Важно учесть, что каждая декларация уникальна и может иметь свои особенности, поэтому необходимо внести соответствующие изменения в форму пояснений в зависимости от конкретной ситуации

Что делать, если продавец оказался недобросовестным налогоплательщиком

Бывают ситуации, когда организация покупает товары или услуги, попадающие под льготное налогообложение по НДС. При этом продавец, не учитывая льготу, выставляет счёт-фактуру с налогом по стандартной ставке. Покупатель, считая приобретённые товары или услуги основанием для применения вычета, формирует декларацию и направляет её в ФНС.

Налоговики проводят камеральную проверку и выявляют расхождение по НДС между покупателем и продавцом. В возмещении НДС будет отказано, так как поставщик не заплатил его в бюджет. Продавец будет отнесён к категории недобросовестных налогоплательщиков, так как облагая НДС льготируемые операции, увеличивал стоимость товаров или услуг на величину налога, который остался у него.

Минфин однозначно дал разъяснения по данному вопросу – нельзя принимать к вычету «входной» НДС по выставленной счёт-фактуре, по которой отсутствует источник возмещения. Судебная практика подтверждает позицию Минфина – взыскание НДС с контрагента невозможно!

У покупателя есть право потребовать от недобросовестного продавца возврата суммы НДС, необоснованно с него взысканных. Махинации с НДС можно расценивать как незаконное обогащение поставщика и пользование чужими денежными средствами. Покупатель может требовать не только возврата суммы налога, но и проценты за намеренное пользование чужими финансами. Судебная практика по таким спорам довольно обширна, суды встают на сторону покупателей.

Чтобы минимизировать риски возникновения таких ситуаций, покупатель может требовать от продавца копии платёжных документов о перечислении НДС в бюджет. Но не каждый продавец на это пойдёт, потому что финансовые документы составляют коммерческую тайну. Поэтому покупателям сложно защититься от недобросовестных поставщиков. Перед заключением договора рекомендуется проводит проверку поставщика через сервисы ФНС.

Рубрика «Вопрос – ответ»

Вопрос №1. ООО «Сателлит» получило требование по пояснению ошибок, которые привели к занижению налоговой базы НДС. После сверки документов и перерасчетов, проведенных «Сателлитом», наличие ошибки подтвердилось, то есть фирма действительно занизила сумму налога к оплате. Каким образом «Сателлиту» необходимо откорректировать сумму налога? Как правильно составить ответ на требование?

В данном случае «Сателлиту» необходимо подать уточненную налоговую декларацию с указанием корректной суммы налога к оплате. Пояснение на требование предоставлять не нужно. Срок подачи «уточненки» — 5 дней с момента отправки квитанции о приеме требования.

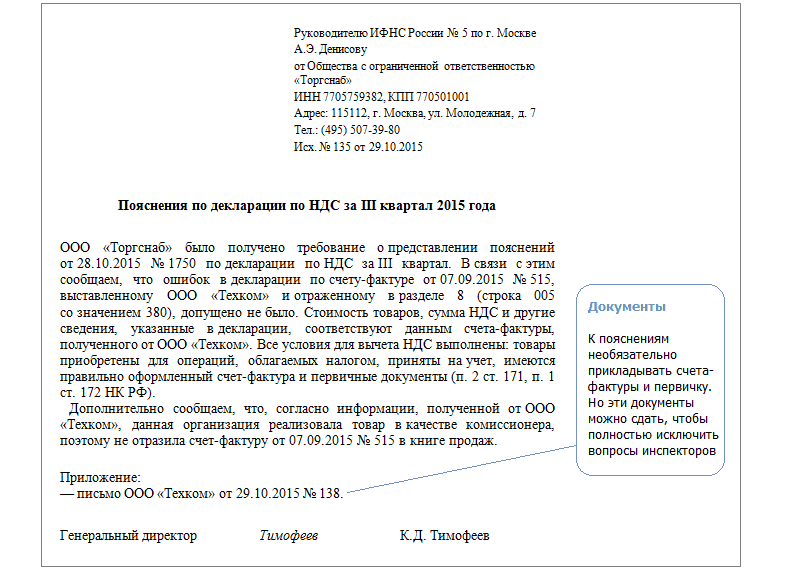

Вопрос №2. В ходе проверки ФНС выявлены расхождения между данными декларации ООО «Курс» с информацией, указанной контрагентом. 12.07.17 «Курсу» направлено требование. В ходе изучения документов бухгалтером «Курса» выявлено, что счет-фактура, указанная в декларации контрагента, «Курсом» фактически выставлена не была (операция отсутствует). Как бухгалтеру «Курса» правильно составить ответ на требование?

Факт неподтвержденной сделки необходимо отразить в таблице, форма которой утверждена приказом ФНС (ММВ-7-2/189 от 08.05.15). В таблице следует указать сумму операции, которая не подтверждается, данные контрагента (ИНН), дату и номер счета-фактуры.

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Предоставив покупателю товаров (работ, услуг, имущественных прав) возможность принять НДС к вычету в случае предварительной оплаты, контролирующие органы постоянно чинят препоны налогоплательщику в ее реализации.

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письма Минфина России от 06.03.2009 № 03‑07‑15/39, УФНС по г. Москве от 26.05.2009 № 16‑15/052780).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09.11.2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19.02.2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02.08.2011 по делу № А64-6563/2010).

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18.05.2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

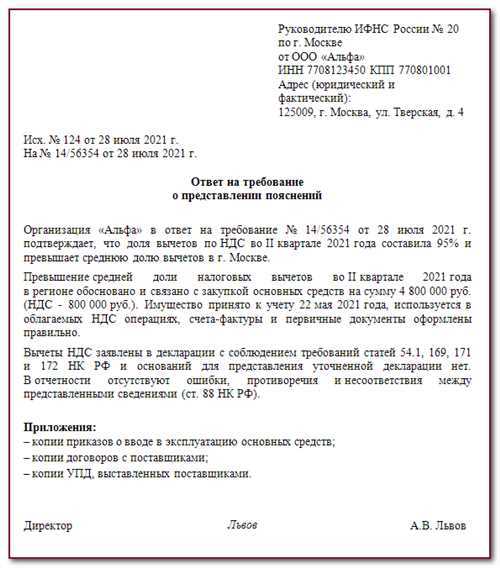

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12.02.2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

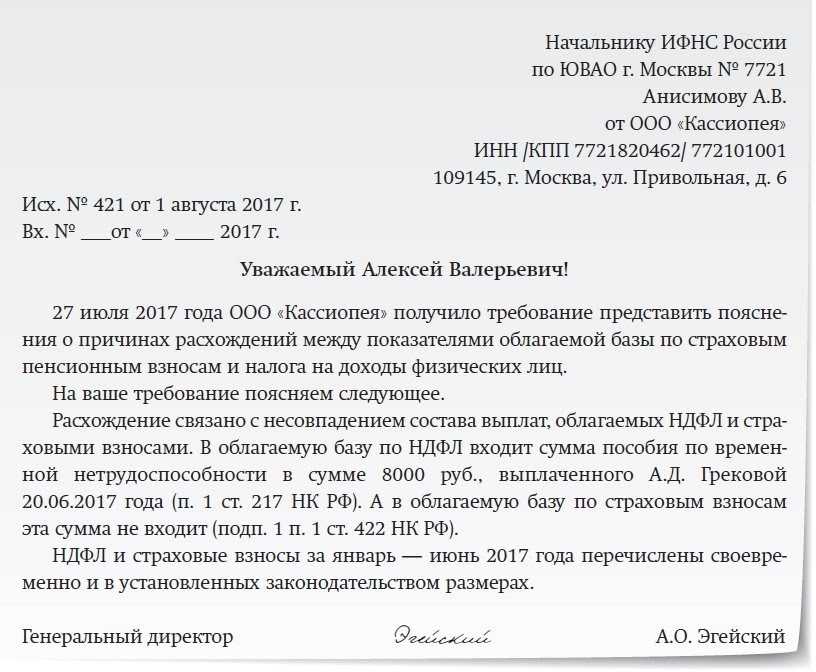

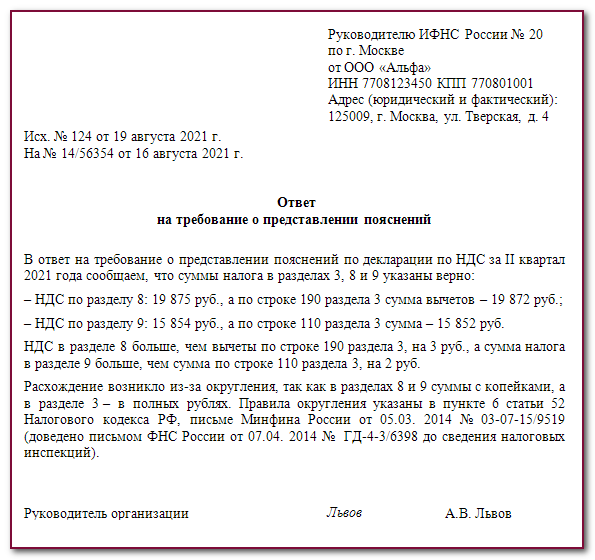

Ответ на требование № 5/56 от 06.08.2018

о вычете с перечисленного поставщику аванса

Компания в ответ на сообщение (с требованием представления) № 5/56 от 06.08.2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 5.1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12.02.2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.

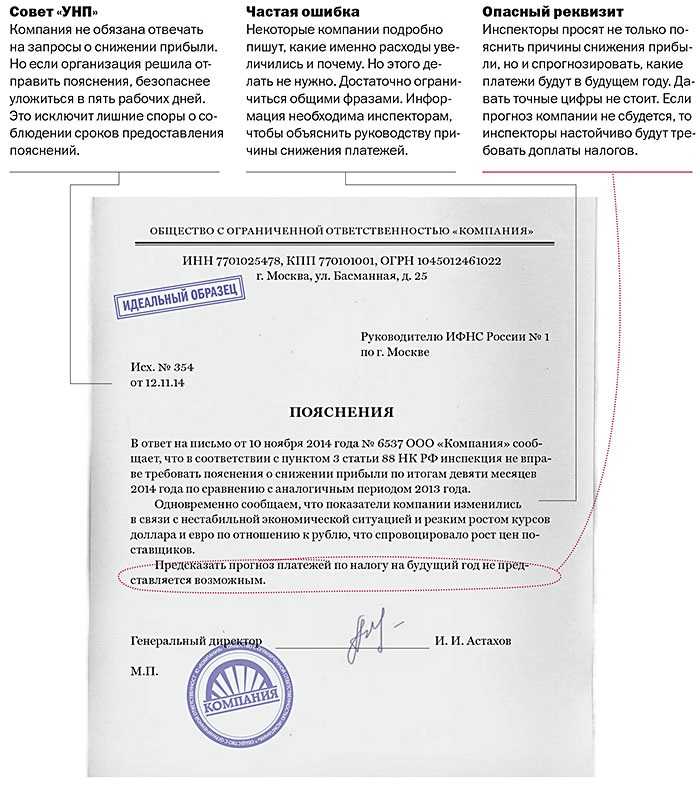

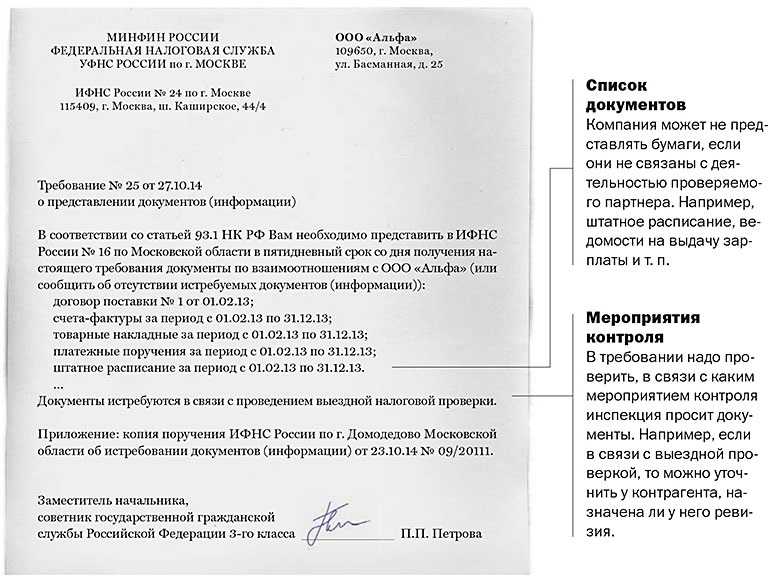

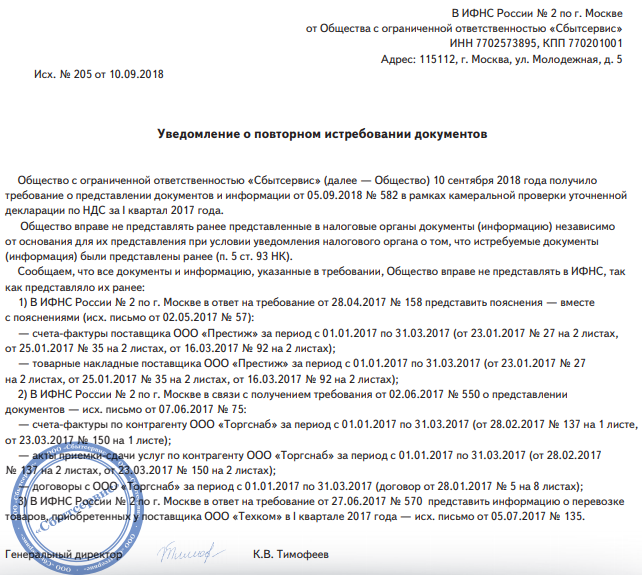

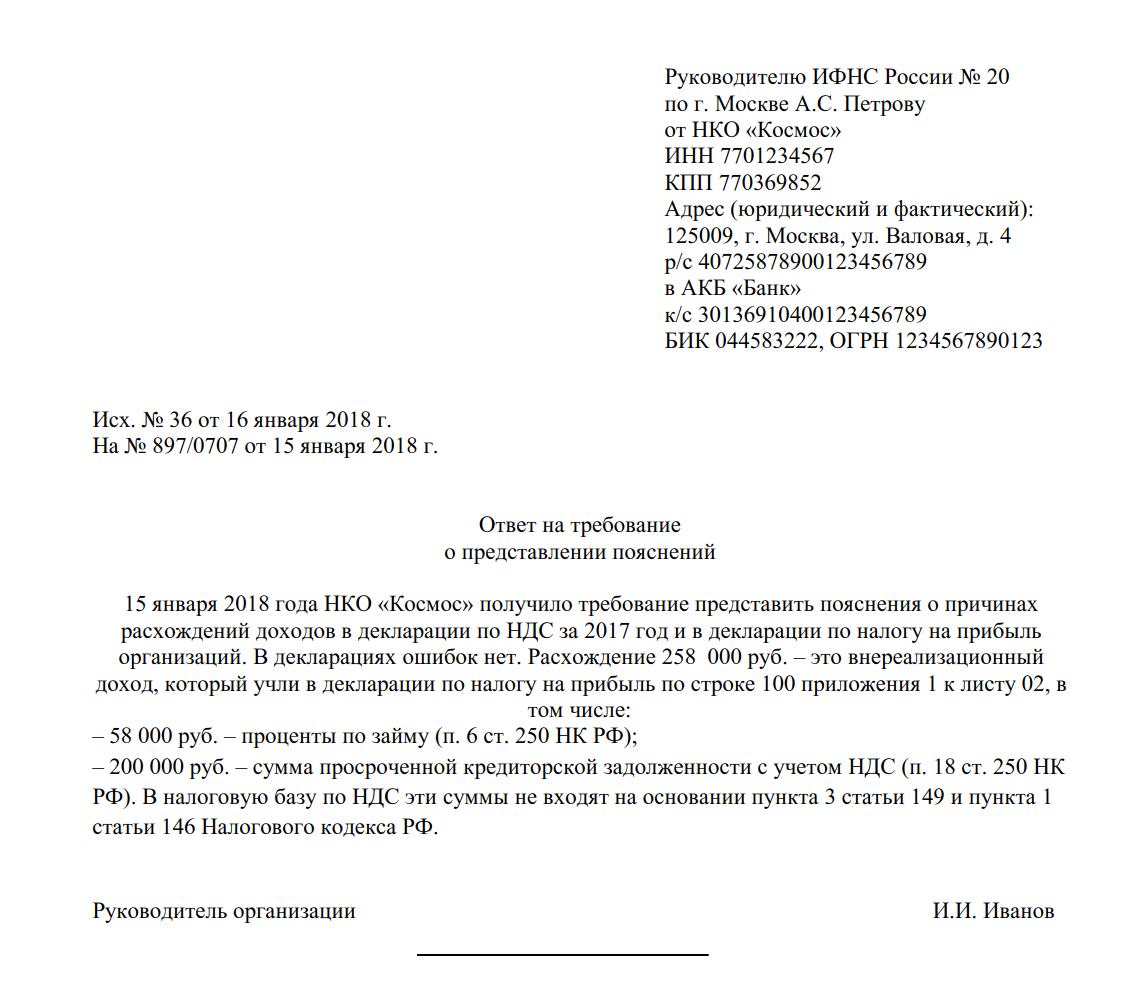

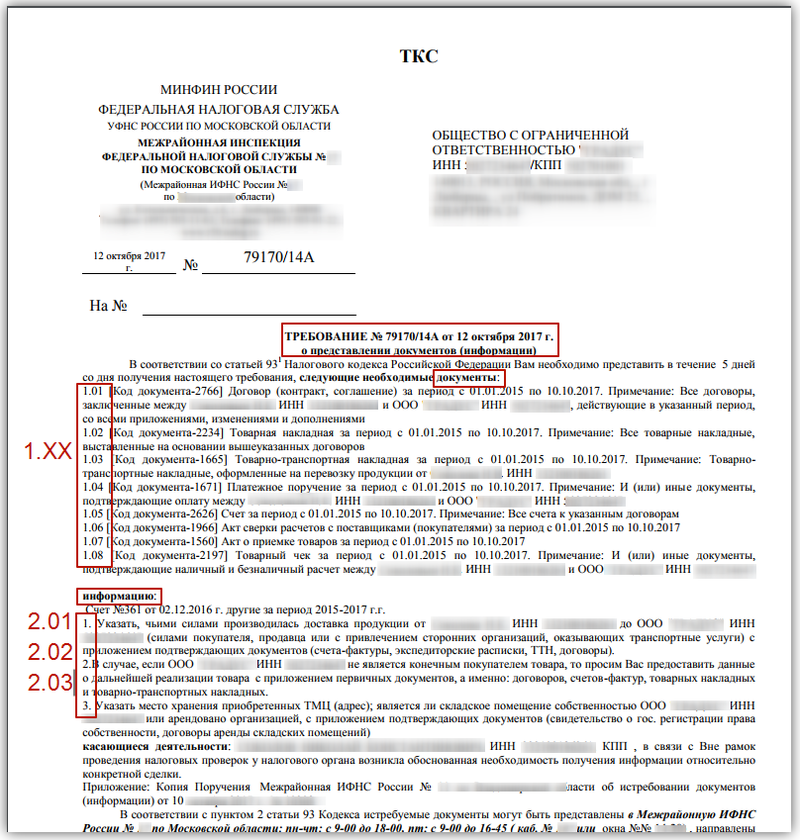

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

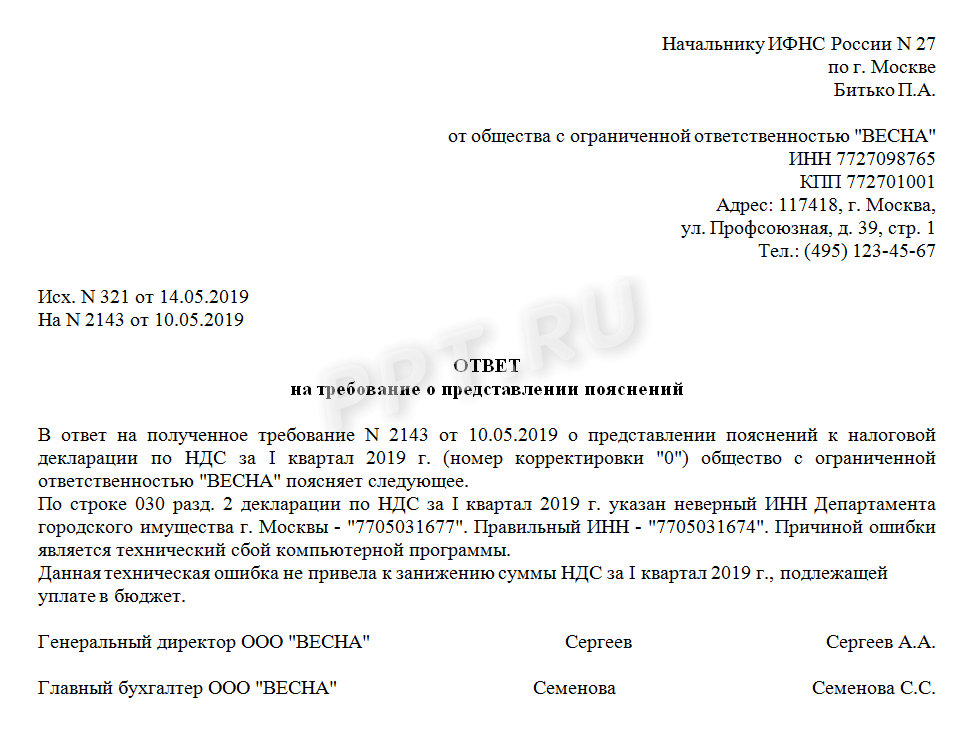

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

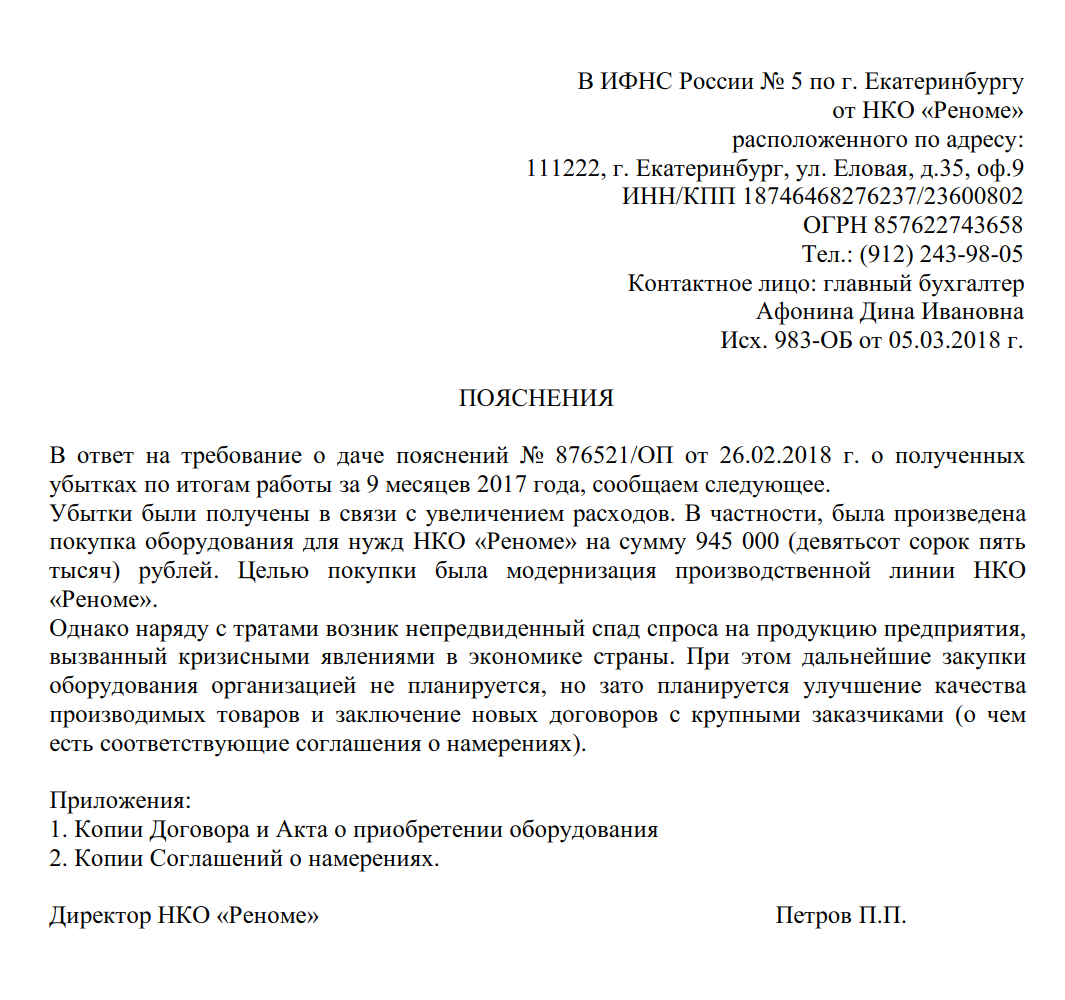

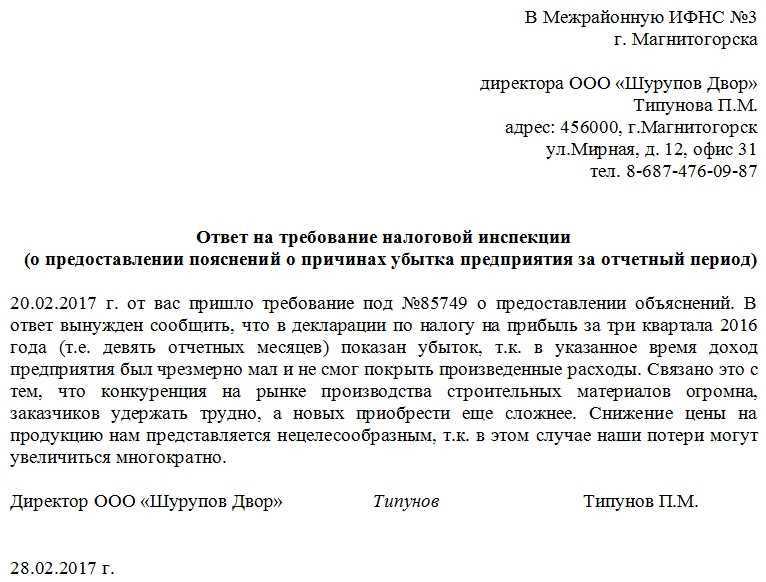

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Когда налоговая просит пояснения по представленному отчету по НДС

Возможные причины запроса на пояснения:

- Несоответствие данных в отчете и учетной системе компании;

- Неясность в характере предоставленных услуг или продуктов;

- Неправильное применение ставок НДС;

- Отсутствие или несоответствие подтверждающих документов;

- Сомнения в достоверности отчетных данных.

Как правильно реагировать на запрос на пояснения:

Когда налоговая просит пояснения по представленному отчету по НДС, необходимо:

- Внимательно изучить запрос налоговой и выделить основные вопросы;

- Организовать проверку и анкетирование сотрудников компании, ответственных за учет и отчетность по НДС;

- Составить подробные и точные ответы на поставленные вопросы, обосновывая свои действия и предоставляя необходимые документы в подтверждение своих слов;

- Передать ответы и документы налоговой в установленный срок;

- В случае необходимости, провести встречу с представителями налоговой для более детального разъяснения ситуации;

- Внести необходимые изменения в учетную систему компании и предоставить информацию об этом налоговой;

- Постараться избегать судебных разбирательств и урегулировать споры в процессе диалога с налоговой.

Результаты и последствия запросов на пояснения:

В результате предоставления пояснений налоговой описанным выше способом, возможны следующие сценарии:

- Налоговая примет данные пояснения и подтвердит правильность отчетности;

- Налоговая потребует внести правки и изменения в отчетность компании;

- Налоговая проведет сверку данных и, при несоответствии, может применить административные штрафы или установить повышенный контроль за деятельностью компании.

Важно помнить, что правильное и своевременное реагирование на запросы налоговой по представленному отчету по НДС является важным элементом налогообложения и соблюдения законов. Поэтому необходимо всегда быть готовым предоставить нужные пояснения и документы в подтверждение своей отчетности

Что такое удельный вес вычетов по НДС?

Деятельность любой организации постоянно контролируется органами Федеральной налоговой службы России

Особое вниманиеналоговая инспекция уделяет соответствию предельным значениям многих показателей (а их около сорока), поскольку зачастую именно они свидетельствуют о грубых нарушениях в бухгалтерском учёте

Однако, наибольшее внимание все же оказывается критериям, связанным с начислением и уплатой НДС, в частности с размером суммы вычитаемой из налоговой базы для окончательного расчёта налога. Указанный вычет не должен превышать предопределенные рамки, которые установлены в процентном соотношении к сумме данного налога

Именно это ограничение называется удельным весом вычета по НДС.

Разрыв возникает, если у покупателя и поставщика разные налоги

Чтобы произвести какой-то товар, компания покупает материалы у поставщика. Если поставщик платит НДС, то когда компания делает закупку, в стоимость материалов уже входит этот налог.

Потом компания производит свой товар и продает его. После продажи она считает НДС и платит его в налоговую. Получается, что она платит НДС дважды. Чтобы такого не было, налоговая разрешает вычитать один НДС из другого.

Компания «Ванилька» производит мороженое. Она купила молоко и заплатила 30 тыс. рублей, в том числе НДС 5 тыс. рублей.

«Ванилька» сделала и продала пломбир на 90 тыс. рублей, НДС — 15 тыс. рублей.

Чтобы не платить всю сумму целиком, «Ванилька» уменьшает налог — из 15 тыс. рублей вычитает 5 тыс. рублей и платит НДС 10 тыс. рублей.

Чтобы всё получилось, в налоговых декларациях «Ванильки» и поставщика молока должно быть написано: «Продал молоко на 30 тыс. рублей» и «Купил молоко на 30 тыс. рублей». Если сделка указана в двух декларациях, сходятся суммы и размер НДС, номера и даты счетов-фактур — значит, всё хорошо.

А вот если «Ванилька» подаст декларацию и заплатит НДС меньше, а поставщик не укажет продажу в своих документах, возникнет разрыв. Налоговая пришлет письмо с требованием объяснить, почему так. Получается, разрыв НДС — это расхождение налогов у компаний.

Уточнённая декларация по НДС в 2024 году

Согласно при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации:

- факта неотражения сведений;

- неполноты отражения сведений;

- ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

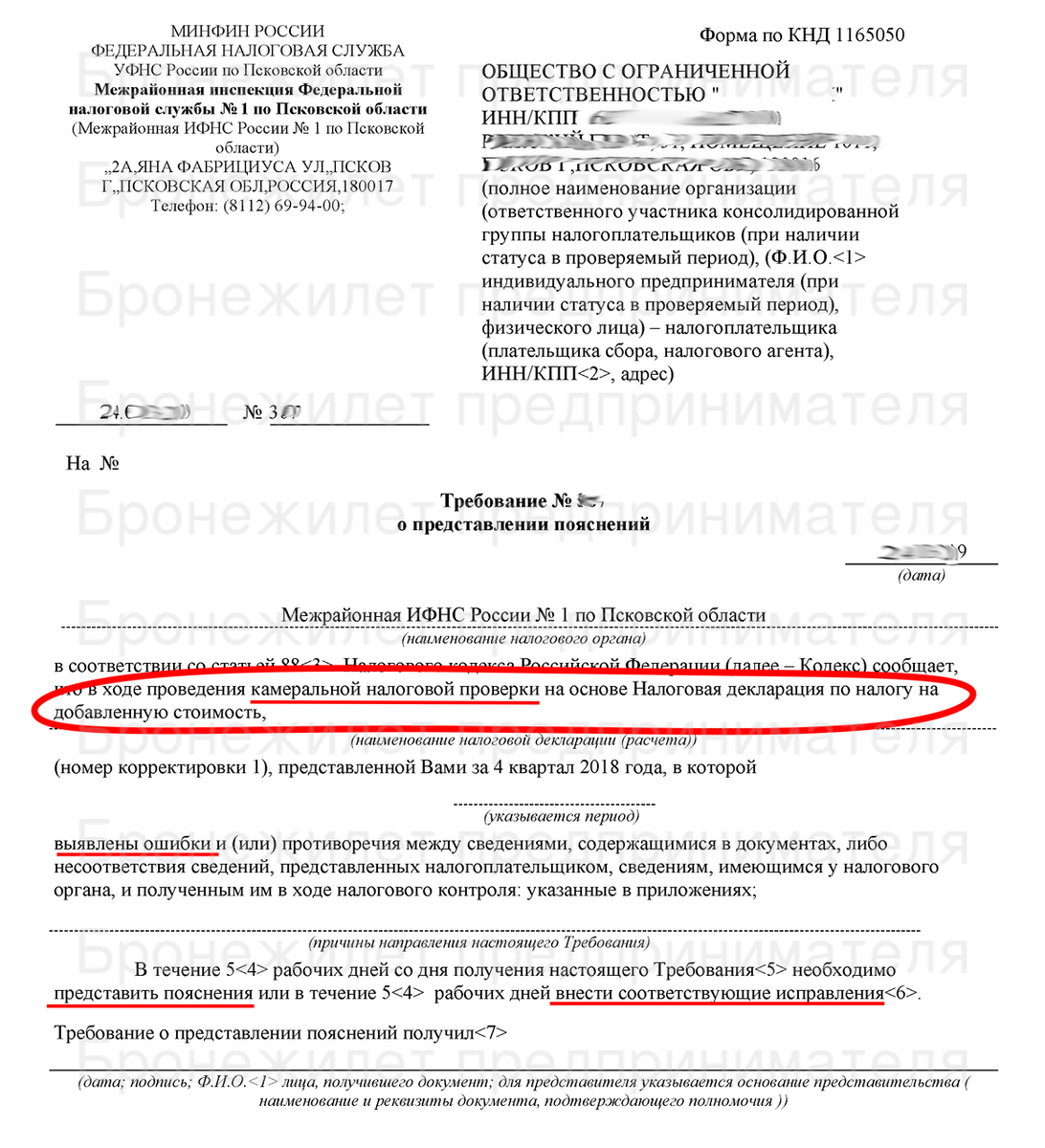

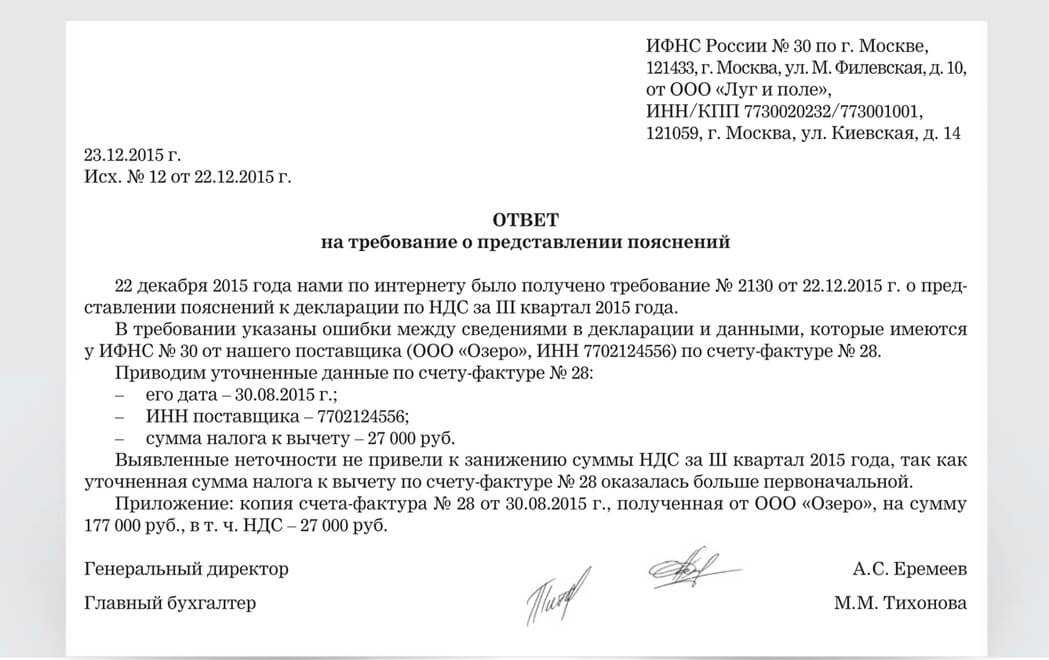

В соответствии с в случае проведения камеральной проверки налоговые органы могут предпринять ряд мер:

| Замечания налоговых органов | Требования по устранению |

| · ошибки в налоговой декларации (расчете);

· противоречия между сведениями, содержащимися в представленных документах; · несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля |

Информация доводится до сведений налогоплательщика с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок |

| В уточненной налоговой декларации (расчета) уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, по сравнению с ранее представленной налоговой декларацией (расчетом) | Требование к налогоплательщику представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета). |

| В налоговой декларации (расчета) заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка | Требование к налогоплательщику представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка |

Налогоплательщик обязан предоставлять в ИФНС пояснения таким образом, каким предоставляет налоговую декларацию.

В случае, если обязанностью налогоплательщика является представление налоговой декларации по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

В соответствии с при проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), представленной по истечении двух лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета), и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

Читайте так же ⇒ «Декларация по налогу на прибыль в 2024 году»

Как заполнить уточнённую декларацию по НДС в 2024 году?

Для уточнённой декларации по НДС в 2024 году не существует какого-то отдельного бланка. Для того, чтобы предоставить в ИФНС уточнённую декларации в случае обнаружения ошибок – заполняется бланк налоговой декларации, где указываются все необходимые значения, исправив ошибки.

Налоговые агенты по НДС, в случае обнаружения ошибок в налоговой декларации, предоставляют в ИФНС уточнённые декларации в отношении тех налогоплательщиков, в отношении которых обнаружились ошибки.

Важно отметить, что в уточнённой налоговой декларации по НДС на титульном листе необходимо указать код корректировки, соответствующий порядковому номеру уточнённой декларации, представленной налогоплательщиком

Согласно «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» в уточнённой декларации необходимо указать следующие сведения:

| Раздел налоговой декларации | Значение | Комментарий | |

| Графа 3 строка 001 | Признак актуальности сведений, отраженных в приложении 1 к разделу 8 декларации | «0» | в ранее представленной декларации сведения по разделу 8 декларации не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений |

| «1» | сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 005, 008, 010 — 190 ставятся прочерки | ||

| Графа 3 строка 001 | Признак актуальности сведений, отраженных в приложении 1 к разделу 9 декларации. | «0» | в ранее представленной декларации сведения по данному разделу не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений |

| «1» | сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 020-360 ставятся прочерки. |

Читайте так же ⇒ «Переход с УСН на ОСНО в 2024 году»

Что такое код ошибки в запросе ФНС?

Код ошибки обычно представлен в виде трех- или четырехзначного числа. Каждый код ошибки имеет свое уникальное значение и соответствует определенной проблеме. Расшифровка кодов ошибок ФНС содержится в специальных справочниках и документации, поэтому разработчикам и пользователям необходимо иметь доступ к этой информации.

Код ошибки в запросе ФНС может указывать на различные типы проблем, например:

- Ошибка аутентификации или авторизации пользователя;

- Отсутствие или некорректные данные в запросе;

- Проблемы с соединением или доступом к серверу ФНС;

- Технические ошибки в работе программного обеспечения ФНС.

Примеры кодов ошибок:

| Код ошибки | Описание |

|---|---|

| 400 | Некорректный запрос |

| 401 | Ошибка аутентификации |

| 403 | Доступ запрещен |

| 500 | Внутренняя ошибка сервера |

Получив код ошибки в запросе, пользователь или разработчик программного обеспечения должны обратиться к документации ФНС или к специалистам службы поддержки для получения подробной информации о причинах возникновения ошибки и возможных способах ее исправления.

Система выявляет расхождения в декларациях

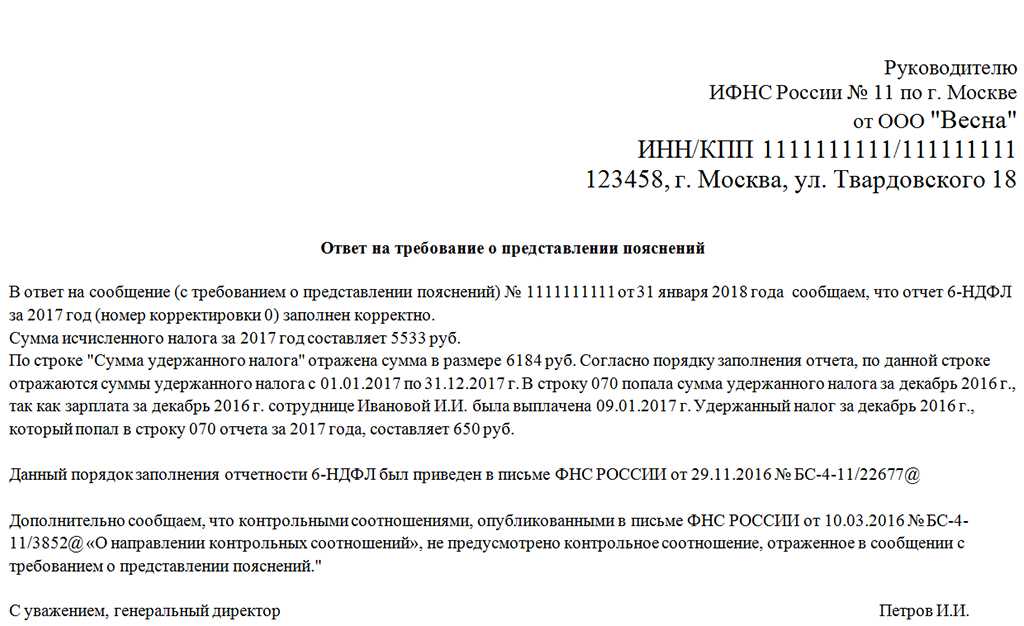

АСК НДС-2 позволяет налоговикам сравнить сведения из книг покупок и книг продаж по цепочке от поставщика до конечного покупателя. Программа сверяет контрагентов, счета-фактуры и указанные в них суммы налогов. Система может выявить несколько видов расхождений.

Расхождения вида «НДС». Эти расхождения программа выявляет, когда налог указан в декларациях, но в них имеются ошибки. Перечень таких ошибок известен многим бухгалтерам. Это расхождения по коду операций, по неверному номеру или дате счета-фактуры, а также расхождения в сумме НДС у продавца к уплате и у покупателя к вычету.

Некоторые бухгалтеры соглашаются с требованиями инспекторов и подают уточненные декларации. Однако при наличии технических ошибок, не влияющих на сумму налога, достаточно предоставить пояснения. К ним нужно приложить счета-фактуры и прочие документы. В этом случае предоставление уточненки является правом, а не обязанностью налогоплательщика (абз. 2 п. 1 ст. 81 НК РФ). Это относится к опечаткам в номерах и датах счетов-фактур и к неверным кодам операций. Если же у компании не совпадает сумма НДС, заявленная к вычету по счету-фактуре от поставщика, то самым распространенным случаем является предъявление НДС к вычету в более позднем периоде. Например, поставщик отразил счет-фактуру в I квартале 2016 года, а покупатель принял НДС к вычету во II квартале 2016 года.

Расхождения вида «разрыв». Речь идет о так называемом налоговом разрыве. При сравнении данных из книг покупок и продаж выясняется, что контрагент, чей счет-фактура заявлен в декларации, просто отсутствует в ЕГРЮЛ. Или не сдает налоговую отчетность, или сдает ее с нулевыми показателями. При таком виде разрыва у налогоплательщика образуется счет-фактура, сумма налога по которому не отражена в декларации контрагента. Если компания является поставщиком и НДС заявлен к уплате, то, скорее всего, подозрений это не вызовет, поскольку НДС уплачен в бюджет. А вот если компания является покупателем и заявила этот НДС к вычету, то инспекция, скорее всего, тут же сформирует требование о представлении документов (п. 8.1 ст. 88 НК РФ).

Однако если компания представила весь пакет документов, то отказать в вычетах на основании расхождений, выявленных по данным АКС НДС-2, пока нельзя. Признак вычета — это наличие счета-фактуры (ст. 169 НК РФ). И если проверяющие намерены отказать в вычетах, то они обязаны провести мероприятия налогового контроля. Эти мероприятия должны доказать фиктивность операций с однодневками или наличие иной необоснованной налоговой выгоды.

В судебной практике встречаются интересные случаи проигрыша налоговиков, когда они отказывали компаниям в вычетах по счетам-фактурам контрагентов, отсутствующих в ЕГРЮЛ. В одном из дел бухгалтер исключенного из ЕГРЮЛ общества продолжал в течение двух лет выставлять счета-фактуры от имени несуществующей компании (решение АС г. Москвы от 20.06.13 № А40-18764/13).

Налоговый орган отказал в вычетах. Компания счета-фактуры переделала и представила в суд. Арбитры указали: организация не подозревала о том, что счета-фактуры являются недействительными, и не могла проверить этот факт. Суд отменил доначисления. В то же время компания могла проверить статус контрагента с помощью общедоступных сервисов на сайте ФНС России. Поэтому такие судебные решения, скорее, единичны, и на них нельзя ориентироваться.

Налогоплательщики сталкиваются с налоговым разрывом, когда АСК НДС‑2 не может сопоставить счета-фактуры по выданным авансам и при зачете этих авансов. Связано это с тем, что компания, заплатившая контрагенту аванс, сама составляет счет-фактуру. Даже при наличии правильного кода операции АСК НДС-2 часто формирует требование, где указывает на отсутствие счета-фактуры «близнеца». В данном случае достаточно представить письменные пояснения и приложить к ним документы.

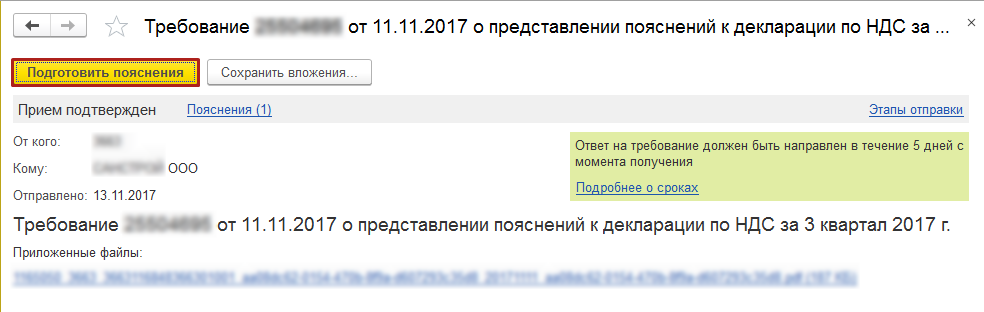

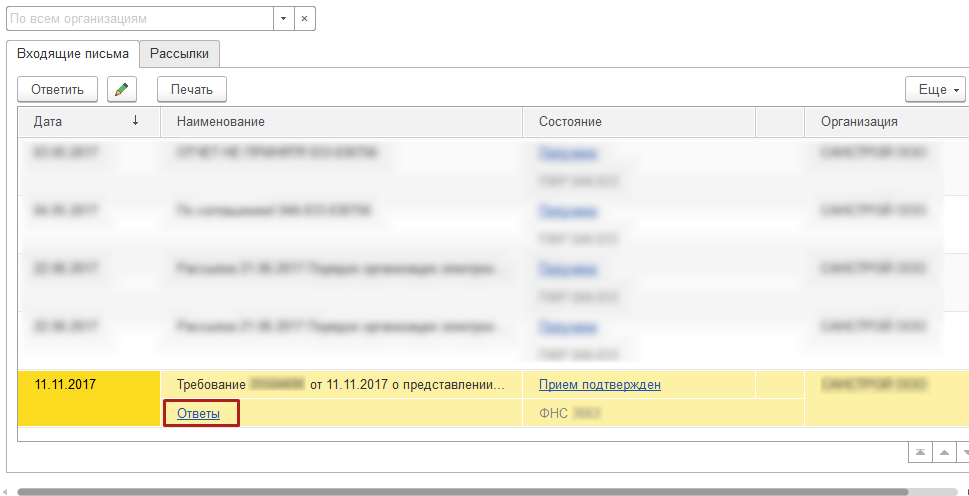

Формирование пояснений по Разделам 8–12

Если необходимо представить налоговому органу пояснения по показателям разделов 8–12 декларации по НДС, то требование будет содержать файл приложений в электронной форме. Нажмите кнопкуПодготовить пояснения:

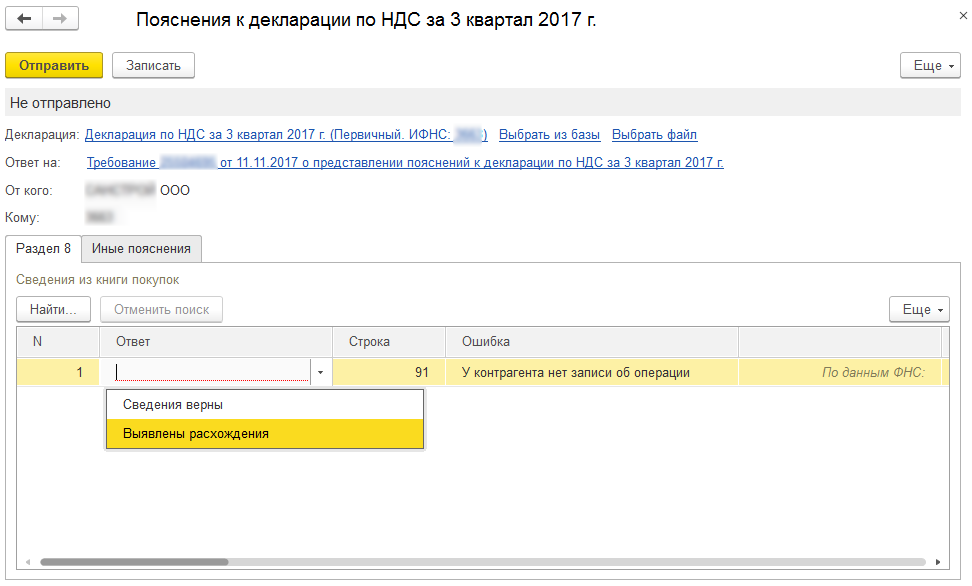

Открывшаяся форма содержит вкладки с номерами разделов, сведения в которых необходимо уточнить в соответствии с поступившим требованием, а также вкладки для формирования других пояснений (по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям).

На каждой вкладке по разделам находятся строки, которые содержат сведения, поступившие из ФНС и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в требовании, то в строке «Декларация» значение будет проставлено автоматически. Если такая декларация не найдена, то выберите вручную отправленный файл декларации по гиперссылкеВыбрать из базыилиВыбрать файл:

В полеОтветнеобходимо выбрать один из двух пунктов:

- Сведения верны — выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

- Выявлены расхождения — выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора пункта Выявлены расхождения в табличной части появится дополнительная строка, в которой необходимо указать правильные значения:

Проверьте все нуждающиеся в уточнении строки каждого из разделов. После проверки части сведений сохраните результат, нажав кнопкуЗаписать. Все изменения будут сохранены, и в следующий раз вы сможете продолжить проверку с того места, на котором остановились.

Для продолжения обработки записей зайдите в ранее сохраненное пояснение, нажав кнопкуОтветыпод строкой с требованием в разделе документовВходящиеразделаРегламентированные ответыили по гиперссылкеПоясненияв самом требовании. Также перейти к сохраненному пояснению можно из разделаПисьма:

Вы можете отправлять налоговому органу пояснения в несколько приемов по мере обработки регистрационных записей. Например, проверив часть записей раздела 8, можно сформировать ответ, нажав кнопкуОтправить.

После выполнения этой команды программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в полеОтвет. Для продолжения отправки нужно нажать кнопкуОтправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документовВходящие, пройдя по гиперссылкеОтветы, или из раздела Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав кнопкуПодготовить пояснениявнутри требования.

В табличной части открывшейся формыПояснения к декларациибудут размещены только необработанные записи, т.е. те, которые еще не были отправлены в налоговый орган. Ранее подготовленные и направленные налоговому органу пояснения можно просмотреть, пройдя по гиперссылкеПояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопкеОтправить.

Ответственность за непредставление уточнённой декларации по НДС

В соответствии со зачастую срок подачи уточнённой налоговой декларации имеете решающее значение:

| Срок подачи уточнённой декларации | Значение |

| До истечения срока подачи налоговой декларации | Она считается поданной в день подачи уточненной налоговой декларации |

| После истечения срока подачи налоговой декларации, но до истечения срока уплаты налога | Налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки |

| После истечения срока подачи налоговой декларации и срока уплаты налога | Налогоплательщик освобождается от ответственности в случаях:

· представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени; · представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога. |