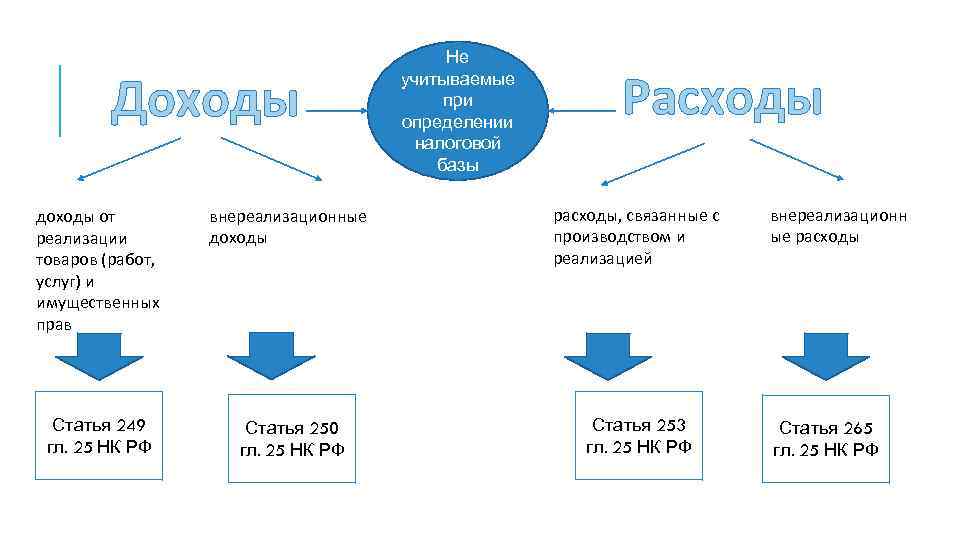

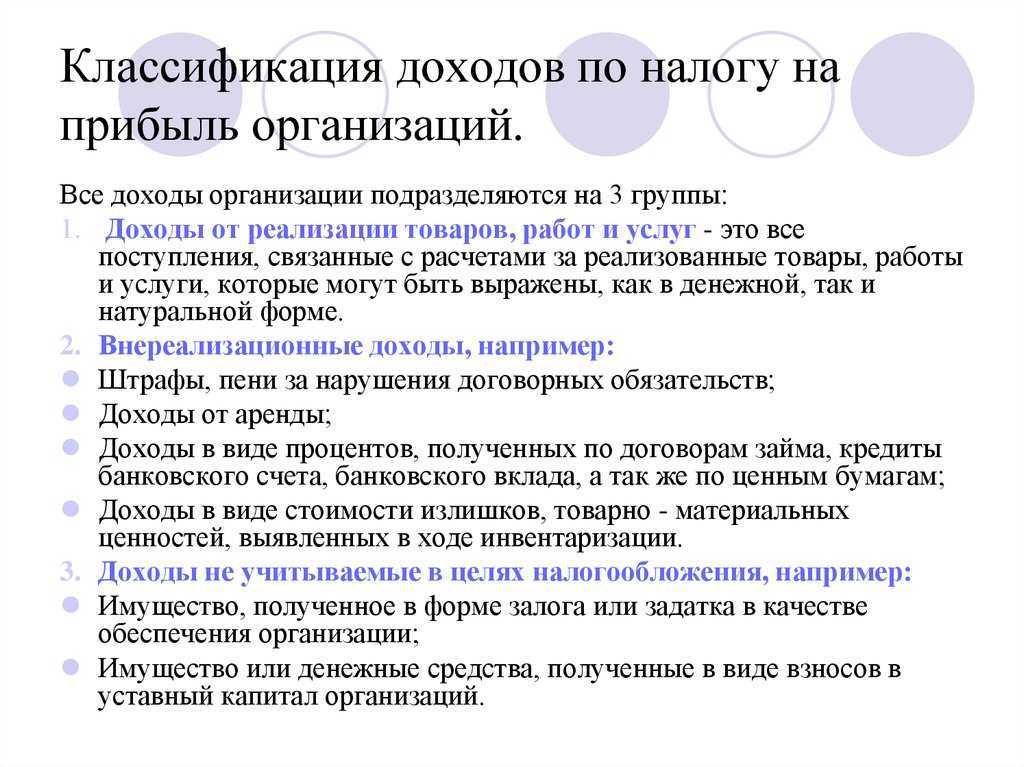

Налоговый учет нормируемых расходов

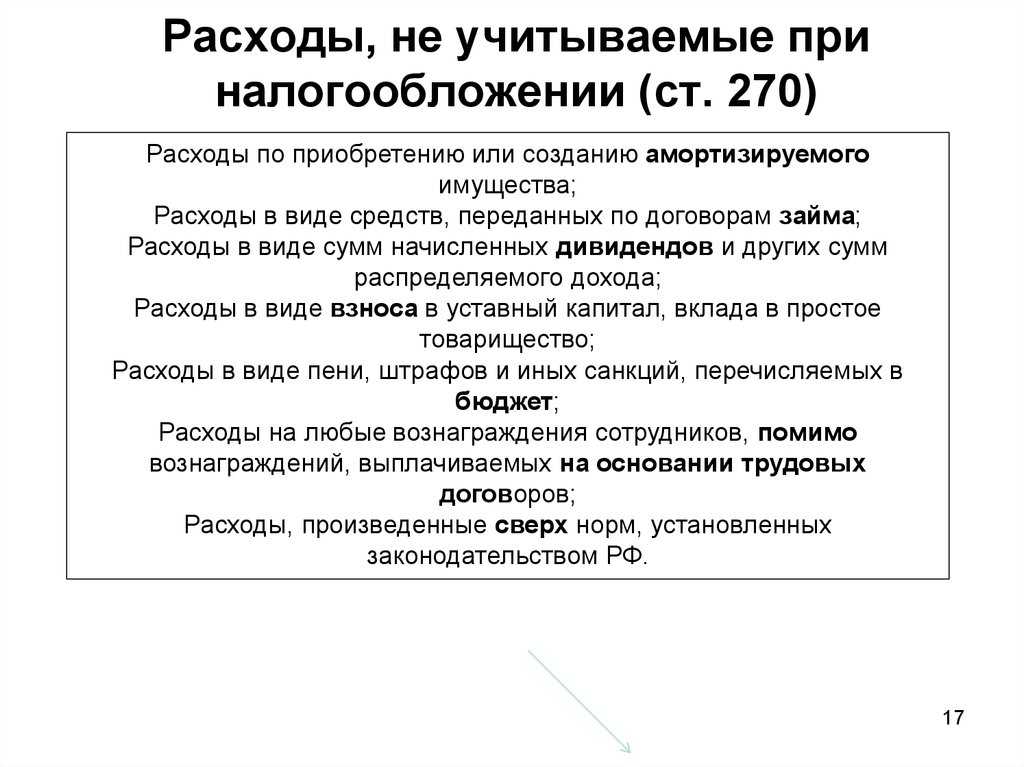

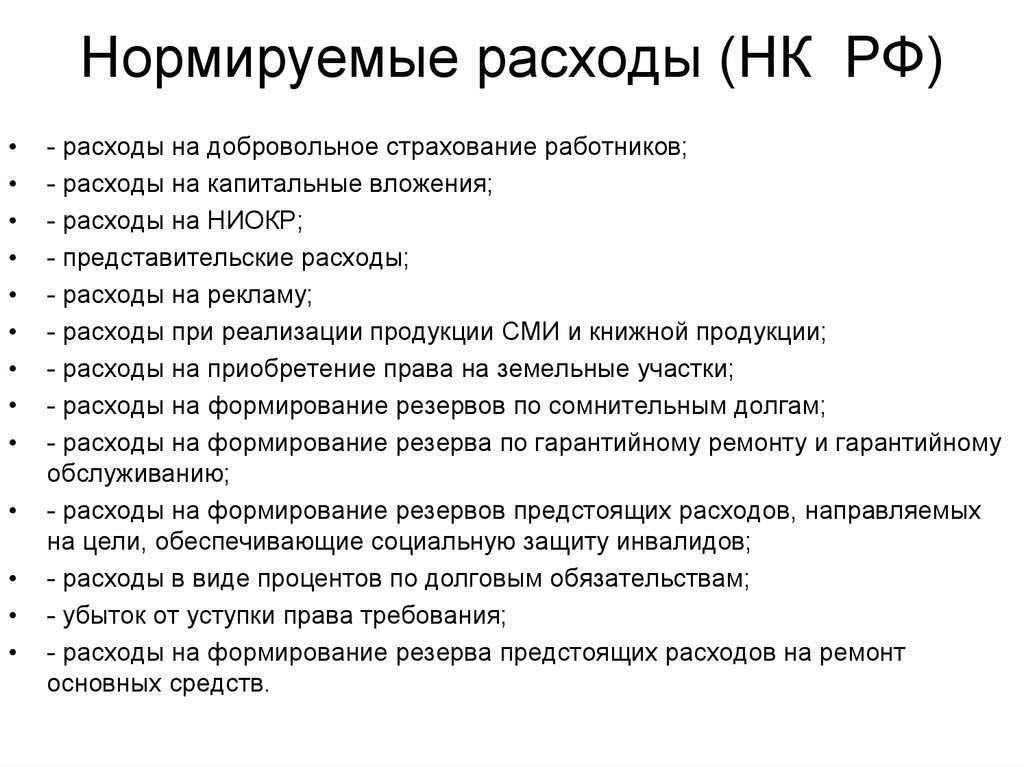

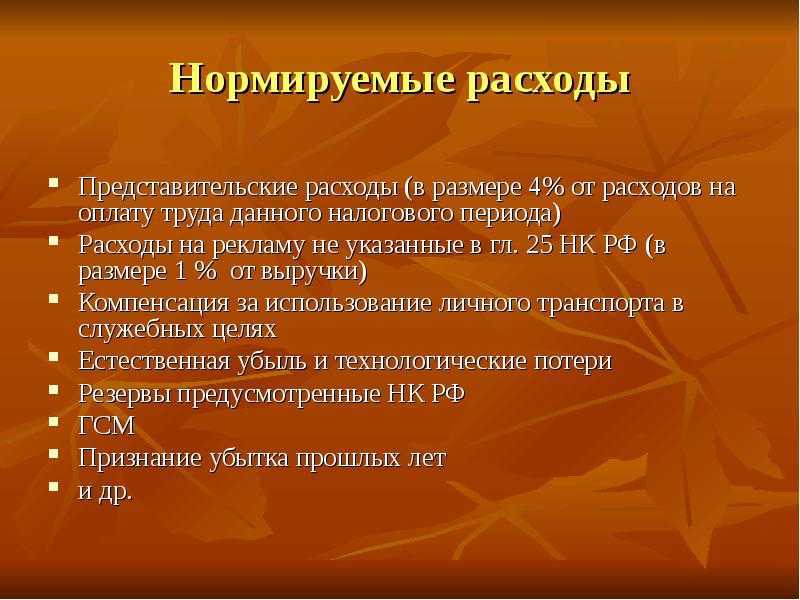

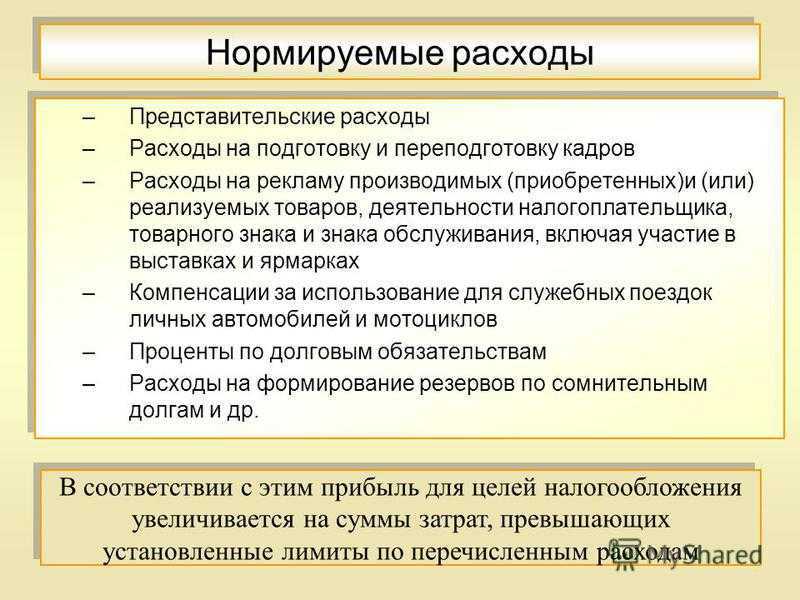

На практике встречаются нетипичные ситуации, в которых при отражении расходов возникают нормируемые расходы. К ним относятся: компенсация за использование личных автомобилей в служебных целях, представительские расходы, расходы на рекламу, расходы в виде процентов по долговым обязательствам и т.д.

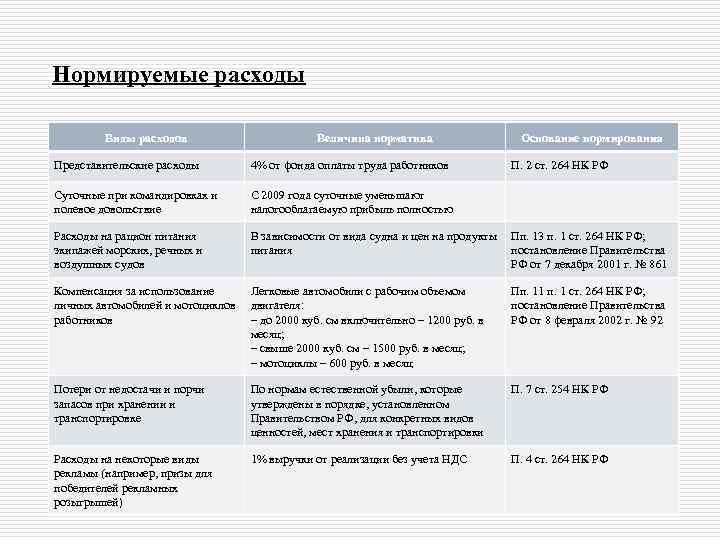

Для служебных разъездов работник может использовать свой личный автомобиль (мотоцикл). В этом случае фирма-работодатель должна выплачивать ему соответствующую компенсацию. Ее сумму определяет работодатель по договоренности с работником.

Как правило, размер компенсации зависит от интенсивности использования автомобиля (мотоцикла), который эксплуатируется в служебных целях.

Поэтому, если сотрудник получает компенсацию, никакие дополнительные деньги на возмещение расходов по эксплуатации автотранспорта ему не полагаются. Компенсацию не выплачивают за те дни, когда работник находился в отпуске или болел, так как в это время он не мог использовать автомобиль в служебных целях.

В бухгалтерском учете суммы компенсации полностью включают в состав расходов по обычным видам деятельности.

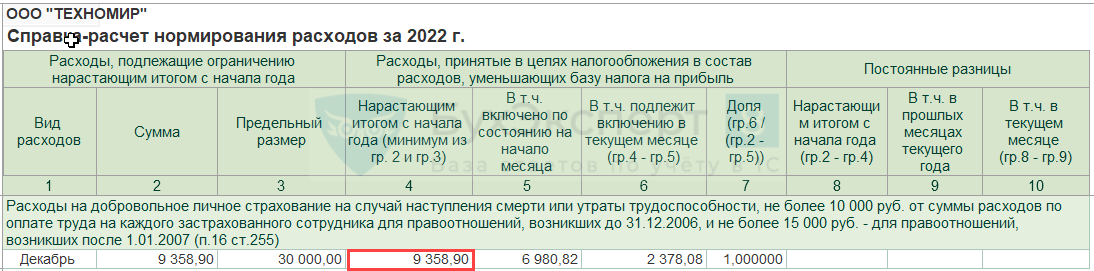

По правилам налогового учета компенсация включается в состав прочих расходов только в пределах норм, установленных Постановлением Правительства РФ от 8 февраля 2002 г. N 92. Для легковых автомобилей с объемом двигателя до 2000 куб.

см компенсация учитывается для целей налогообложения прибыли в сумме 1200 руб., а более 2000 куб. см — 1500 руб. в месяц

При этом не важно, какой автомобиль используется — отечественный или иностранный

Размер компенсации работнику за использование личного мотоцикла для служебных поездок составляет 600 руб. в месяц. Превышение суммы компенсации над установленными нормами в состав прочих расходов не включают, и оно налогооблагаемую прибыль фирмы не уменьшает.

- Представительские расходы — это затраты фирмы по приему и обслуживанию:

- — представителей других организаций, которые проводят переговоры для установления и поддержания сотрудничества;

- — участников, прибывших на заседания совета директоров (правления) фирмы.

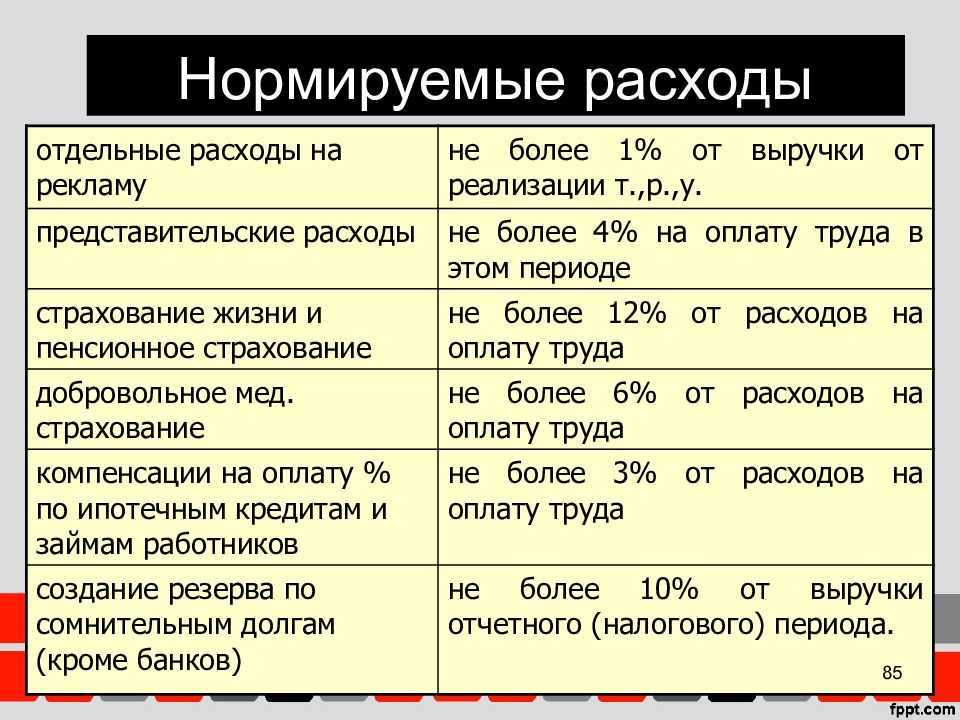

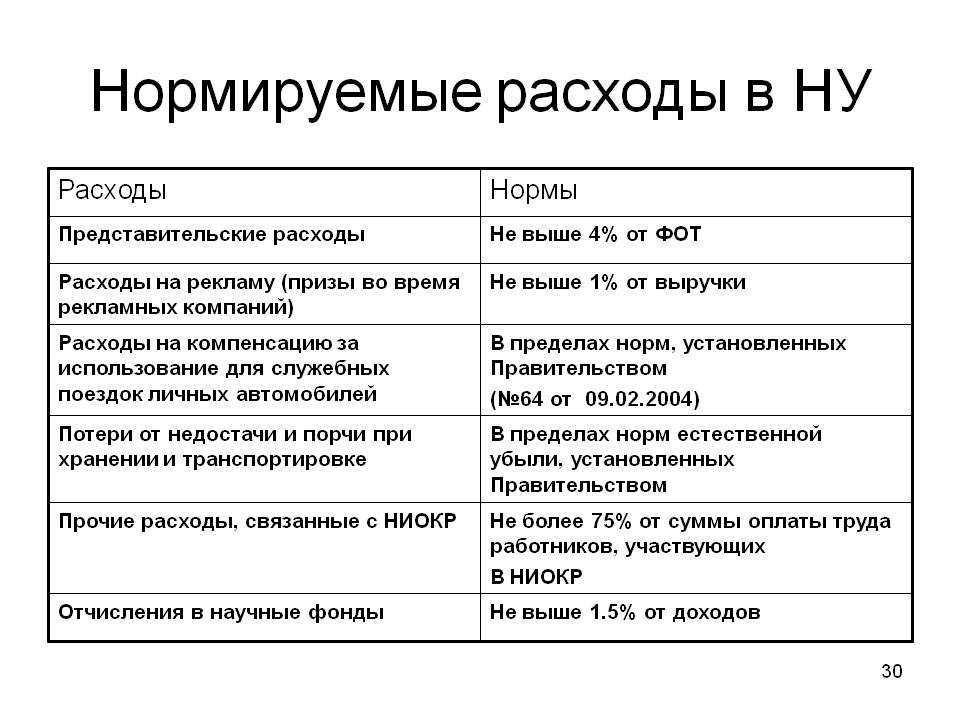

Полный перечень представительских расходов приведен в ст. 264 Налогового кодекса. В налоговом учете сумму представительских расходов включают в состав прочих расходов только в пределах 4 процентов от затрат фирмы на оплату труда (ст. 264 НК РФ). Представительские расходы, которые превышают этот норматив, в прочих расходах не учитывают, и налогооблагаемую прибыль фирмы они не уменьшают.

В налоговом учете проценты, начисленные по любым заемным средствам, включают в состав внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ)

На какие цели получен кредит или заем (покупку ценностей, оплату текущих расходов и т.д.), неважно. Проценты уменьшают налогооблагаемую прибыль только в пределах определенных норм (ст

269 НК РФ).

Есть два способа нормирования таких расходов:

1) исходя из среднего процента, который фирма уплачивает по долговым обязательствам того же вида (по договорам займа, кредита и т.д.), полученным на сопоставимых условиях, увеличенного в 1,2 раза;

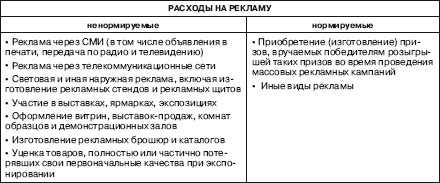

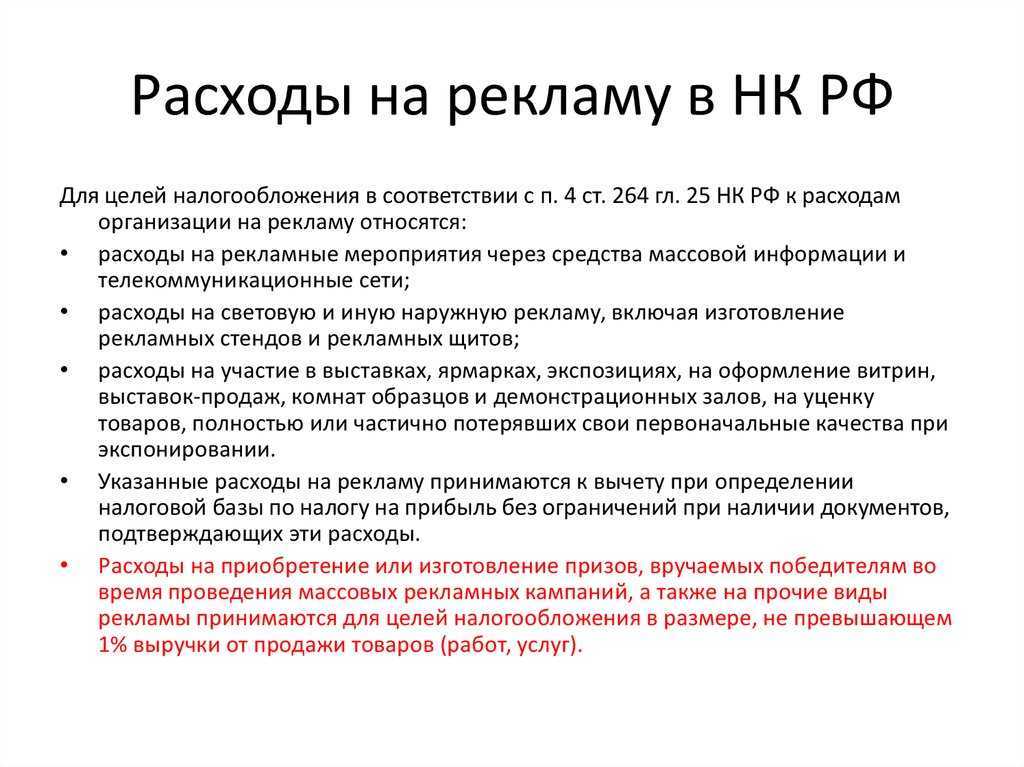

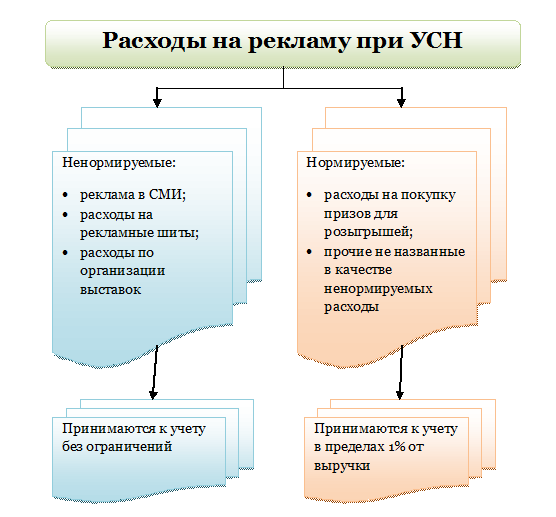

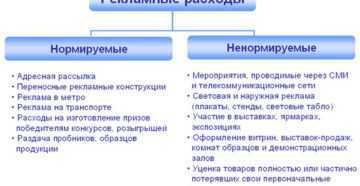

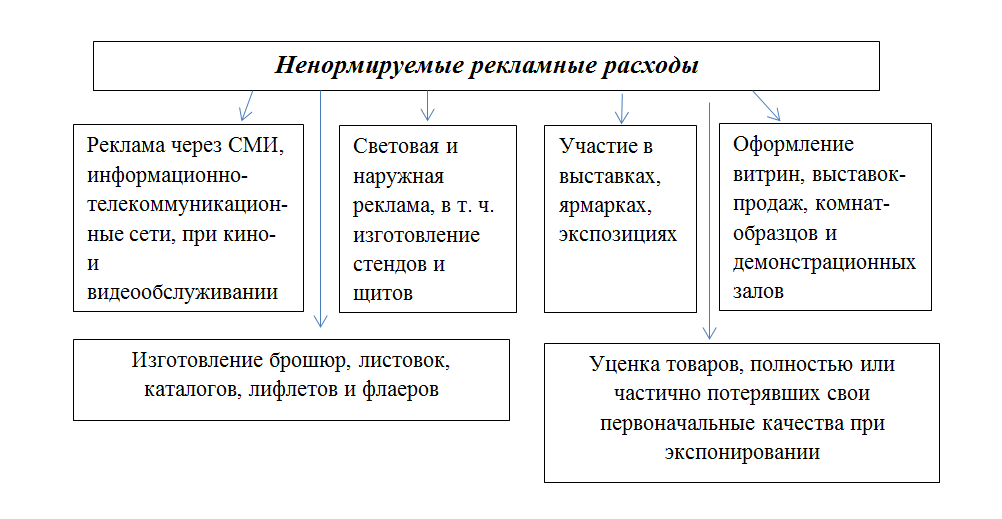

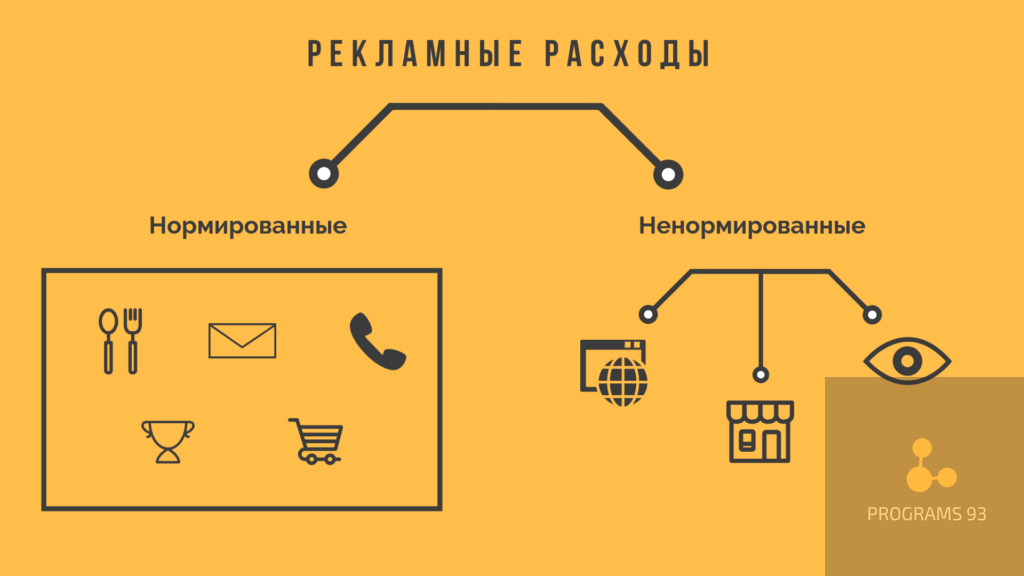

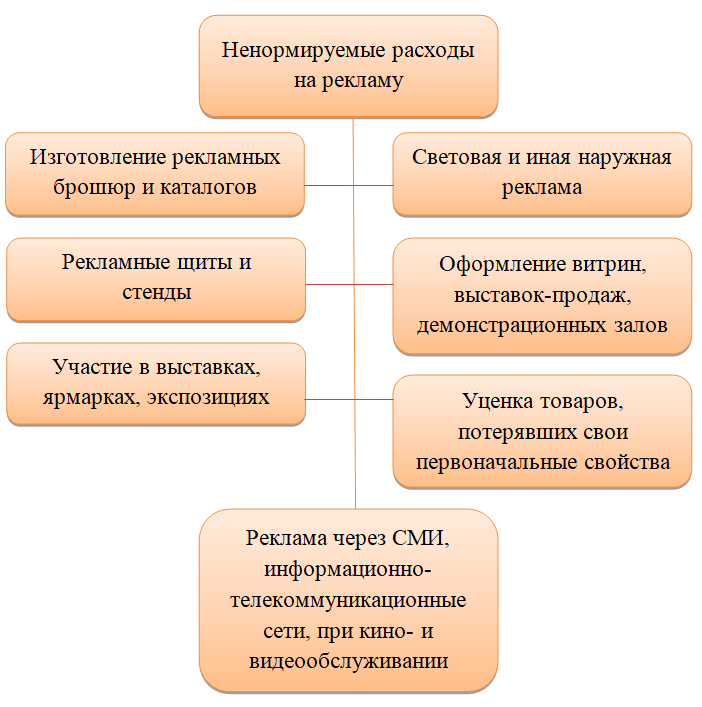

Все, что относится к рекламным расходам, перечислено в п. 4 ст. 264 Налогового кодекса. В бухгалтерском учете затраты на рекламу отражают в составе расходов по обычным видам деятельности в полном объеме. В налоговом учете такие затраты учитывают в составе прочих расходов, причем в пределах нормативов. Эти нормативы приведены в таблице:

| Виды рекламных расходов | Норма расходов |

| Расходы на рекламу через средства массовой информации (объявления в печати, по радио, ТВ) и телекоммуникационные сети (Интернет и проч.) | Не нормируются |

| Расходы на световую и наружную рекламу, включая изготовление рекламных стендов и щитов | Не нормируются |

| Затраты на участие в выставках, ярмарках и экспозициях | Не нормируются |

| Затраты на оформление витрин, выставок-продаж, комнат ,образцов и демонстрационных залов | Не нормируются |

| Затраты на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации | Не нормируются |

| Затраты на уценку товаров, потерявших свои качества при экспонировании | Не нормируются |

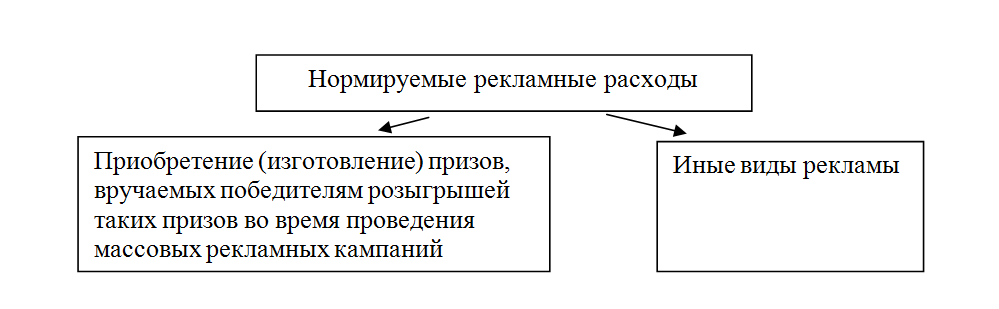

| Затраты на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний | Не более 1% выручки от реализации (без НДС) |

| Расходы на иные виды рекламы (например, затраты на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и т.п.) | Не более 1% выручки от реализации (без НДС) |

Возмещение расходов, связанных со служебными командировками.

7.1. Командировки на территории РФ:

- расходы по проезду к месту командировки и обратно. К ним относятся:

- стоимость ж/д и авиа билетов;

- страховые платежи по обязательному страхованию пассажиров на транспорте;

- оплата услуг сторонних организаций по предварительному бронированию билетов;

- стоимость проезда на общественном транспорте (кроме такси) к станции, пристани, вокзалу и аэропорту, если они находятся за чертой населенного пункта;

- стоимость постельных принадлежностей.

наем жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) — в размере фактических расходов, подтвержденных соответствующими документами (Для организаций, финансируемых из бюджета — не более 550 рублей в сутки. При отсутствии документов, подтверждающих эти расходы, — 12 рублей в сутки).

По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

а) за каждый день нахождения в командировке на территории РФ — суточные в размере 100 рублей;

б) ежедневное полевое довольствие, выплачиваемое работникам геолого-разведочных и топографо-геодезических организаций, выполняющим геолого-разведочные и топографо-геодезические работы на территории РФ, работникам лесоустроительных организаций, а также работникам старательских артелей и других коммерческих организаций, занятым на разработке россыпных и небольших рудных месторождений драгоценных металлов и драгоценных камней со сроком отработки до 7 лет, эксплуатируемых в полевых условиях:

за работу на объектах полевых работ, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, — в размере 200 рублей;

за работу на объектах полевых работ, расположенных в других районах, — в размере 150 рублей;

за работу на базах геолого-разведочных организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, — в размере 75 рублей;

за работу на базах геолого-разведочных организаций, расположенных в других районах, — в размере 50 рублей.

При применении упрощенной системы налогообложения указанные нормы используются с 1 января 2003 г. для определения расходов на выплату суточных или полевого довольствия.

(абзац введен Постановлением Правительства РФ от 15.11.2002 № 828)

При применении системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) указанные нормы используются с 1 января 2004 г. для определения расходов на выплату суточных или полевого довольствия.

(абзац введен Постановлением Правительства РФ от 09.02.2004 № 64)

7.2. Заграничные командировки:

- стоимость оформления и выдачи виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- расходы по проезду к месту командировки и обратно. К ним относятся:

- стоимость ж/д- и авиа- билетов;

- страховые платежи по обязательному страхованию пассажиров на транспорте;

- оплата услуг сторонних организаций по предварительному бронированию билетов;

- стоимость проезда на общественном транспорте (кроме такси) к станции, пристани, вокзалу и аэропорту, если они находятся за чертой населенного пункта;

- стоимость постельных принадлежностей.

расходы по найму жилого помещения в пределах установленных норм

суточные в пределах установленных норм

.

| Период действия | Нормы расходов по найму жилых помещений | Суточные в пределах установленных норм |

| с 01.01.2006 года | Таблица 4 | |

| с 01.01.2005 года | Таблица 3 | |

| до 31.12.2004 года | Таблица 1 | Таблица 2 |

Нормирование рекламных расходов и налоговый учет

В указанной статье зафиксирован закрытый список расходов, в нормировании которых нет необходимости (п. 4 той же статьи). В полном объеме будут учитываться:

- расходы на рекламу в средствах массовой информации, в том числе в сети интернет: на создание и продвижение интернет-страницы товара, фирмы, рекламные ролики и пр.;

- расходы на наружную рекламу: рекламные уличные и внутренние конструкции, наглядную печатную рекламу (листовки, календари, плакаты);

- расходы на участие в выставочной деятельности, ярмарках (оплата участия, подготовка торгового места, рекламная бумажная продукция, уценка образцов товаров).

Иные расходы рекламного характера нужно нормировать. Норматив установлен в размере 1% от объема выручки от реализации. Учитывают не только продажу собственной продукции, но и товаров для перепродажи. Берутся в расчет и полученные имущественные права.

На заметку! При определении объема выручки акцизы, НДС исключаются из расчетов (письмо №03-03-01-04/1/310 Минфина от 07/06/05 г.).

Поскольку расчет объема нормируемых расходов связан с исчислением выручки по периоду, нарастающим итогам, показатели в течение года будут меняться. Поквартальный нарастающий итог массы выручки позволяет расходы, не отнесенные к нормируемым в предыдущем квартале, отнести к таковым в следующем.

Например,

затраты на создание собственного сайта учитываются в целях НУ полностью как рекламные. Однако расходы, связанные с организацией торговли через указанный сайт, связаны с производством и продажей товара в целях НУ. При этом может иметь место и реклама как таковая.

Раздача флайеров на ярмарке (и соответствующие затраты) не нормируются, а раздача фирменных призов по результатам розыгрыша, устроенного для посетителей, относится к нормируемым рекламным затратам. Отнесение изготовления, раздачи буклетов, флайеров к категории ненормируемых затрат, наряду с брошюрами и каталогами, подтверждает и Минфин (в письме №03-03-06/1/42279 от 12/08/16 г. и ряде других, более ранних).

Список нормируемых расходов законодателем открыт, следовательно, фирма может относить на рекламу любые затраты с признаками рекламных, соответствующие ФЗ №38 вне зависимости, поименованы они в НК или нет. Подтверждение этого тезиса можно найти в практике судов (например, пост. ФАС МО №А40-54372/11-91-234 от 21/03/12 г.).

Общее правило – любые затраты должны иметь документальное подтверждение – справедливо и в случае расходов на рекламу. Подтверждением может служить сметная документация, документация, подтверждающая приобретение ТМЦ, справочная документация, при проведении рекламных компаний в СМИ.

При использовании метода начисления моментом признания может быть предъявление документов по сделке: акта, счета-фактуры либо последний день отчетного (налогового) периода (НК РФ, ст. 272).

Коммерческая деятельность в международном масштабе

, очевидно, также включает в себя рекламные расходы, однако здесь есть одна особенность: международные договоры и соглашения могут не соответствовать полностью российским аналогичным нормам. В этом случае приоритетом выступает международный договор (НК РФ, ст. 7, документ Минфина №03-08-РЗ/9491 05/03/14 г., ряд других аналогичных) и его условия. Из сказанного следует, что в отдельных случаях нормируемые расходы на рекламу полностью включаются в расчеты по налогам, без применения норматива.

Законодательно определенные признаки рекламы

Рекламная деятельность предпринимателей регулируется федеральным законодательством – Федеральным законом «О рекламе» от 13 марта 2006 года № 38. Там дано определение рекламе как виду информации, направленной на создание и поддержание внимания и интереса к объекту, и указаны ее юридические признаки:

- способ, форма и средства распространения не имеют значения – они могут быть любыми;

- круг лиц-адресатов информации не определяется, то есть она предназначена для всех и каждого.

ВАЖНО!

Последний критерий является определяющим. Так, например, сувенирные изделия с логотипом фирмы, которые дарятся партнерам и клиентам, нельзя отнести к рекламе, как и расходы на них, поскольку заранее известно, для кого они предназначаются

Законодательно также определены объекты, не относимые к рекламе:

- данные, которые нужно обнародовать по закону;

- вывески с названием, адресом, режимом работы фирмы;

- сведения о составе товара, производителе, экспортере (импортере), нанесенные на упаковку;

- элементы оформления упаковки товара.

О предельном размере нормируемых расходов на рекламу

Предельный размер нормируемых рекламных расходов следует рассчитывать как 1% выручки от реализации (то есть, от всех поступлений за реализованные товары, работы, услуги, имущественные права) без НДС и акцизов.

Налог на прибыль исчисляется нарастающим итогом в течение налогового периода (года). Поэтому, если в одном отчетном периоде возникли сверхнормативные рекламные расходы, то в случае роста выручки они могут быть учтены в следующих отчетных периодах года либо по итогам года.

Чиновник дал практические советы, как избежать превышения ограничения для нормируемых рекламных расходов. По возможности лучше вести раздельный учет расходов, произведенных в рамках рекламных кампаний. Благодаря этому можно будет учесть некоторые затраты не как рекламные. Например, расходы на аренду зала для проведения акции − отдельно от расходов на изготовление сувенирной продукции. А если какая-то сувенирная продукция (скажем, ручки и блокноты) использовалась в деятельности самой компании, расходы на ее изготовление можно учитывать как расходы на канцтовары (пп. 24 п. 1 статьи 264 НК РФ).

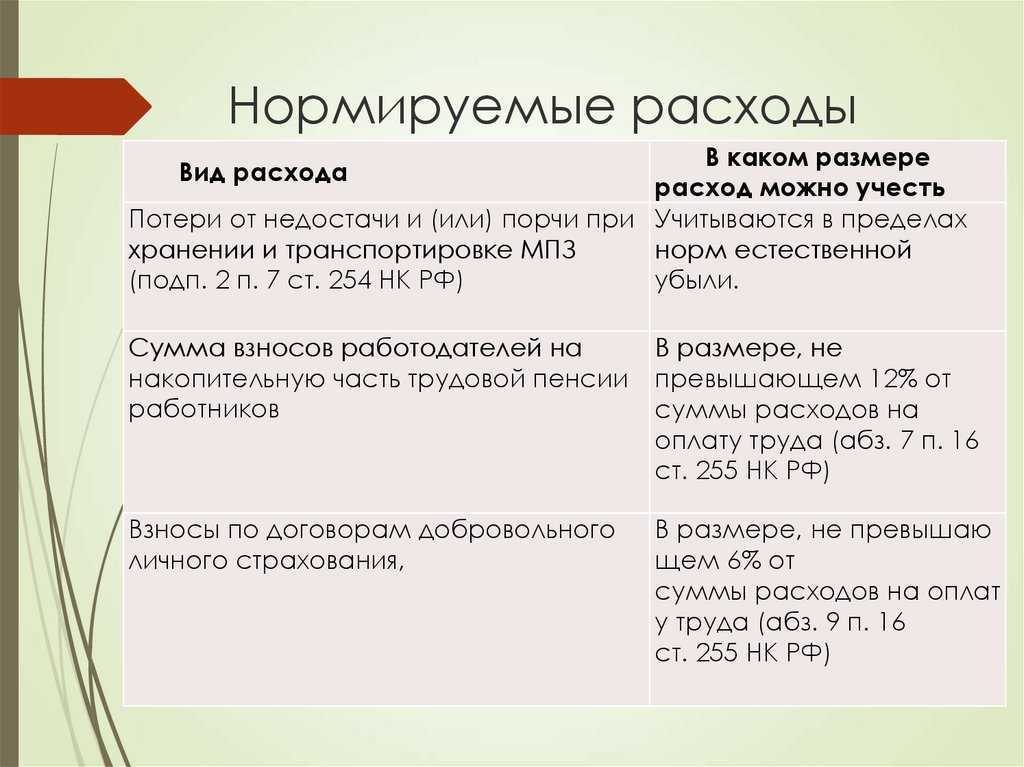

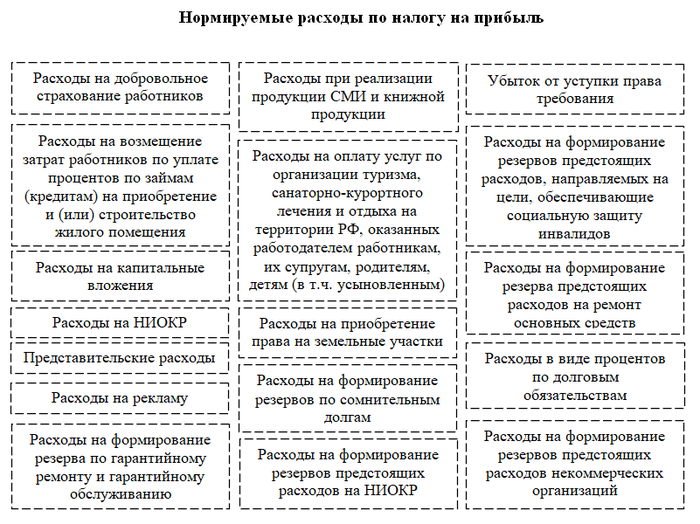

Виды используемых нормируемых расходов

При возникновении у предприятия расходов, относящихся к нормируемым, учет осуществляется особенно тщательно. Верность расчетов исключает занижение налога на прибыль. Ряд расходов встречаются практически у всех предприятий.

| Вид расходов | Размер нормы расхода |

| Пенсионное и личное страхование наемных работников | 12% от фонда оплаты труда |

| Медицинское страхование работников | 6% от фонда оплаты труда |

| Замена бракованных периодических изданий | 7% от стоимости тиража |

| Убыль печатной продукции | 10% от стоимости тиража |

| Отдельные виды рекламы | 1% от суммы выручки |

| Представительские нужды | 4% от фонда оплаты труда |

| Резервы по сомнительным долгам | Ст. 266 НК РФ |

В особом порядке учитываются отдельные виды расходов:

- Уплачиваемых за нотариальное оформление документов, учитываемая в размере установленных законодательством тарифов.

- Затрачиваемых на НИОКР в виде других расходов в зависимости от оплаты труда и сумм, направляемых на формирование фондов от суммы реализации.

- Направляемых на содержание транспорта в размере норм, установленных Правительством.

- Возникших в виде потерь от естественной убыли в пределах норм, определенных Правительством.

Какие расходы называются рекламными

ФЗ №38 от 13/03/06 г

определяет рекламу как информацию, цель которой – создать и поддерживать внимание, интерес к рекламируемому объекту. Форма распространения информационных данных может быть любой и предназначаться всем потенциальным покупателям, без ограничения

- визуальные, акустические, комбинированные рекламные воздействия;

- информацию печатного, изобразительного характера, распространяемую с помощью радио и ТВ;

- внутреннюю (на территории магазина, фирмы) информацию и внешнюю;

- информацию, направленную на конкретного потребителя и на группы людей;

- информацию локальную и охватывающую определенные регионы, вплоть до международной.

Важно отметить, что основополагающим свойством рекламы является ее массовый характер. Причислить к рекламным расходам, например, раздачу деловым партнерам сувенирной продукции фирмы весьма рискованно, поскольку в данном случае адресат определен заранее

- подлежащую распространению в соответствии с законом (например, о свойствах товара, составе, противопоказаниях к применению);

- отражаемую на вывеске магазина, организации (рабочие часы, адрес);

- экспортно-импортные данные, в том числе и об участниках коммерческой операции;

- дизайнерские решения при оформлении товарной упаковки.

Затраты, относимые к рекламным, подлежат бухгалтерскому (БУ) и налоговому учету (НУ). В целях НУ их разделяют на нормируемые и ненормируемые. Ненормируемые расходы рекламного характера включаются в расчет налога полностью, нормируемые – частично.

Список учитываемых расходов в налоговом учете

В налоговом учете важную роль играют расходы, в том числе и расходы на рекламу. При расчете налога на прибыль организации некоторые расходы могут быть признаны нормируемыми и учтены налоговыми органами.

Нормируемые расходы отличаются от обычных расходов по ряду признаков. Основным из них является информация, распространяемая в рекламных целях. Если рекламный материал соответствует требованиям законодательства РФ и не содержит запрещенной информации, то расходы на его создание и размещение можно считать нормируемыми.

2. Нормируемые расходы на рекламу

Нормируемые расходы на рекламу определены в соответствии с ПБУ 19/02 и предельными нормами законодательно утвержденных соглашений. Эта информация признана организациями в области рекламы как нормируемые расходы.

Международных соглашений в области рекламы может быть несколько, и они могут отличаться по нюансам. В России, например, действует соглашение «Реклама: 252», которое устанавливает нормы отражения рекламных расходов в бухгалтерском учете и налоговой отчетности.

3. Рекламные расходы и их отражение

- Расходы на рекламу должны быть подтверждены соответствующими документами, например, договорами и счетами-фактурами.

- Рекламные расходы должны быть приведены в соответствие с требованиями налогового и бухгалтерского законодательства РФ.

- Некоторые расходы могут быть учтены в полном объеме, а некоторые – с учетом определенных ограничений.

- Нормы учета рекламных расходов могут отличаться в разных отраслях экономики и зависят от вида деятельности организации.

Третий нюанс: как понять, какие расходы признать нормируемыми? Для этого следует обращаться к документам налоговой для подтверждения расходов

4. Некоторые особенности нормируемых расходов

Рекламные расходы могут быть признаны нормируемыми, если они соответствуют следующим критериям:

- Расходы были совершены в целях продвижения товаров или услуг организации.

- Расходы были необходимы и обоснованны в рамках осуществления деятельности.

- Расходы были подтверждены отчетностью и соответствующими документами.

- Расходы были осуществлены в пределах норм, установленных законодательством.

Настройка

Создание последовательностей расчета и счетчиков

Для всех типов нормированных расходов необходимо создать последовательность вычислений, состоящую из счетчиков. Если стандарт для расходов определяется на единицу, например, ежедневные командировочные расходы, в документе для правильного расчета должно быть указано нормированных единиц (в данном случае, дней) и их цены.

Создание ставок

Различные константы или ставки, например ставки налогов, могут использоваться в качестве параметров для расчета строк регистра. Вместо того, чтобы хранить ставки непосредственно в алгоритме расчета, эти параметры можно сохранить в специальном каталоге ставок.

При использовании в счетчиках ставки должны быть предварительно настроены. Чтобы настроить ставки, выполните следующие действия.

-

Перейдите в раздел Налог>Настройка>Налог на прибыль>Ставки.

-

В области действий выберите Создать.

-

В поле Код ставки введите уникальный код ставки.

-

В поле Метод расчета выберите одно из следующего:

- Сумма целиком: определение процента расходов, подлежащих налоговому учету в текущем периоде.

- Интервал: определение предельной суммы для налогового учета в текущем периоде.

-

Если выбрано значение Сумма целиком, на экспресс-вкладке Значения выполните следующие действия:

-

В поле Начальная дата введите дату, с которой значение ставки будет использоваться в последовательности расчета.

-

В поле Значение введите значение отношения, которое будет использоваться в последовательности вычислений.

-

-

Если выбрано значение Интервал, на экспресс-вкладке Значения выполните следующие действия:

- В поле Начальная дата введите дату, с которой значение ставки будет использоваться в последовательности расчета

- В поле Тип критерия выберите тип критерия для расчета ставки, Минимум или Максимум.

-

На экспресс-вкладке Интервалы:

- В поле Значение введите нижний предел суммы проводки, с которой будет применяться ставка.

- В поле Для суммы введите сумму, которая должна быть учтена в этот период.

Создание и настройка последовательности расчета

Последовательность вычислений содержит счетчики, которые выполняют несколько арифметических и логических операций на строках определенных типов за указанный период. Дополнительные сведения о настройке последовательности расчетов см. в разделе .

Выполните следующие шаги, чтобы создать последовательность расчетов для нормированных расходов.

-

Создайте и настройте налоговый регистр Нормируемые расходы тек. периода, как описано в статье .

-

Создайте коды расходов для нормализации. Дополнительные сведения см. в разделе .

-

Перейдите к пункту Налог>Настройка>Налог на прибыль>Последовательности расчета.

-

На панели операций выберите Создать для создания новой последовательности.

-

В поле Канал укажите тип регистра.

-

В поле Ссылка на канал укажите код регистра для нормированных расходов, созданный на шаге 1.

-

На панели операций выберите Счетчики.

-

На странице Настройка счетчиков на панели операций выберите Создать.

-

На экспресс-вкладке Строки выберите Добавить и укажите значения в столбцах Оператор, Тип строки, С, По, Типы периодов и Индекс.

-

В столбце Поле регистра выберите значение, определяющее столбец налогового регистра, в который должно выводиться значение строки:

- Сумма: общая сумма расхода.

- Количество: количество нормированных единиц. Это значение берется из соответствующего поля в исходном документе.

- Цена: цена за единицу. Это значение берется из соответствующего поля в исходном документе.

- Сумма по норме: нормированная сумма расхода.

- Коэффициент: сумма, вычисляемая с использованием отношения для кода расходов из последовательности расчетов.

- Сумма РБП: разница между общей суммой и нормализованной суммой, учтенная в расходах будущего периода.

-

Перейдите в раздел к Налог>Настройка>Налог на прибыль>Регистры.

-

Выберите налоговый регистр Нормируемые расходы тек. периода из списка.

-

На экспресс-вкладке Параметры в столбце Значение выберите из списка номера последовательностей расчета для формирования регистра.

ОСНО и ЕНВД: распределение нормируемых расходов

Если организация совмещает общую систему налогообложения и ЕНВД, сумму нормируемых расходов, которые одновременно связаны разными видами деятельности, нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Величину норматива, в пределах которого часть нормируемых расходов можно включить в расчет налога на прибыль, определяйте исходя из показателей, которые относятся к общей системе налогообложения. Например, величину норматива, в пределах которого можно списать часть представительских расходов, рассчитайте исходя из суммы расходов на оплату труда, которые учитываются при налогообложении прибыли. Аналогичные разъяснения содержатся в письме Минфина России от 9 ноября 2009 г. № 03-03-06/4/96.

Пример распределения представительских расходов. Организация применяет общую систему налогообложения и платит ЕНВД, налог на прибыль рассчитывает методом начисления

Организация продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. В городе, где работает организация, розничная торговля переведена на ЕНВД.

Налог на прибыль организация платит ежемесячно. В ее учетной политике сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Доходы, полученные организацией в январе, составляют:

- по оптовой торговле (без учета НДС) – 19 000 000 руб.;

- по розничной торговле – 7 000 000 руб.

Сумма расходов на оплату труда за январь в целом по организации составляет 120 000 руб., в том числе:

- 60 000 руб. – по сотрудникам, занятым в оптовой торговле;

- 40 000 руб. – по сотрудникам, занятым в розничной торговле;

- 20 000 руб. – по сотрудникам, занятым в обоих видах деятельности (административно-управленческий персонал).

В январе организация понесла представительские расходы. Директор организации участвовал в деловых переговорах с партнерами, по итогам которых были заключены договоры поставки товаров, предназначенных для продажи оптом и в розницу. Сумма представительских расходов составила 11 800 руб. (в т. ч. НДС – 1800 руб.).

Чтобы распределить представительские расходы между расходами по разным видам деятельности, бухгалтер сопоставил доходы по оптовой торговле с общим объемом товарооборота.

Доля доходов от оптовой торговли в общем объеме доходов от реализации за январь равна: 19 000 000 руб. : (19 000 000 руб. + 7 000 000 руб.) = 0,731.

Общая сумма представительских расходов, которая списывается на оптовую торговлю: 10 000 руб. × 0,731 = 7310 руб.

Сумма расходов на оплату труда, относящихся к общей системе налогообложения, составила: 60 000 руб. + 20 000 руб. × 0,731 = 74 620 руб.

Предельная величина представительских расходов в январе равна: 74 620 руб. × 4% = 2985 руб.

Фактическая сумма представительских расходов превышает величину норматива: 7310 руб. > 2985 руб. Поэтому при расчете налога на прибыль за январь бухгалтер включил в расходы только 2985 руб. Оставшуюся часть представительских расходов в размере 4325 руб. (7310 руб. – 2985 руб.) бухгалтер сможет учесть в следующих отчетных периодах.

Входной НДС по представительским расходам организация вправе принять к вычету. Сумма вычета определяется пропорционально доле представительских расходов, которые уменьшают налогооблагаемую прибыль (п. 7. ст. 171 НК РФ). Поскольку в январе предельная величина представительских расходов, учитываемая при расчете налога на прибыль, меньше общей суммы представительских расходов, которую можно учесть при расчете налога на прибыль (2985 руб. < 7310 руб.), сумма входного НДС, которую можно принять к вычету в I квартале, равна 537 руб. (2985 руб. × 18%). Оставшуюся часть входного НДС можно будет принять к вычету в последующих налоговых периодах (при условии, что предельная величина представительских расходов, учитываемых при расчете налога на прибыль, будет возрастать). Аналогичные разъяснения содержатся в письме Минфина России от 6 ноября 2009 г. № 03-07-11/285.