Доступ должностных лиц налоговых органов на территорию (в помещение) для проведения налоговой проверки

Пункт 1 ст. 91 НК РФ предусматривает условия доступа сотрудников налоговых органов на территорию налогоплательщика:

предъявление проверяющими лицами служебных удостоверений;

предъявление решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки данного налогоплательщика, плательщика сбора, налогового агента.

При воспрепятствовании доступу должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории или в помещения (за исключением жилых помещений) руководителем проверяющей группы (бригады) составляется акт, подписываемый им и проверяемым лицом.

На основании такого акта налоговый орган по имеющимся у него данным о проверяемом лице или по аналогии вправе самостоятельно определить сумму налога, подлежащую уплате.

Таким образом, отказ проверяющим сотрудникам в доступе на территорию налогоплательщика предоставит право налоговому органу определить сумму налогов расчетным путем (пп. 7 п. 1 ст. 31 НК РФ).

Налоговой ответственности за отказ в доступе должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории налогоплательщика налоговым законодательством не предусмотрено.

Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц, иначе как в случаях, установленных федеральным законом, или на основании судебного решения, не допускается (п. 5 ст. 91 НК РФ).

Истребование документов в соответствии со ст. ст. 93, 93.1 НК РФ, выемка документов

Налоговая служба вправе истребовать от проверяемого лица необходимые документы посредством вручения этому лицу (его представителю) требования о представлении документов (п. 1 ст. 93 НК РФ).

Так как истребование документов обусловлено проведением дополнительных мероприятий налогового контроля, то запрошены могут быть только те документы, которые необходимы в связи с проводимыми мероприятиями.

Отказ проверяемого лица от представления запрашиваемых документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

Кроме того, налоговый орган в этом случае приобретает право произвести выемку необходимых документов в порядке, установленном ст. 94 НК РФ. Выемка проходит в расположении проверяемого лица и в присутствии понятых.

О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных ст. ст. 99 и 94 НК РФ. При производстве выемки изымаются копии документов.

Подлинники могут быть изъяты, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены (п. 8 ст. 94 НК РФ).

Поэтому если копии документов представлены проверяющим своевременно и в полном объеме, то нет оснований полагать, что подлинные документы будут уничтожены, сокрыты или исправлены <3>.

<3> Постановление ФАС Московского округа от 12 июля 2006 г. N КА-А40/6276-06.

Кроме того, действия налоговой инспекции по изъятию тех документов, которые не перечислены в постановлении о производстве выемки документов, будут признаны незаконными, поскольку данные действия не соответствуют требованиям п. 1 ст. 94 НК РФ, предусматривающим выемку документов на основании мотивированного постановления должностного лица налогового органа <4>.

<4> Постановление ФАС Северо-Западного округа от 13 декабря 2006 г. N А13-5433/2006-19.

При истребовании документов налоговым органам необходимо учитывать правовую позицию ВАС РФ, выраженную в Постановлении от 8 апреля 2008 г. N 15333/07:

«По смыслу ст. ст. 88, 93 Кодекса требование о представлении необходимых для налоговой проверки документов должно содержать достаточно определенные данные о документах, которые истребуются налоговым органом, а сами истребуемые документы должны иметь отношение к предмету налоговой проверки. Если такое требование не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету налоговой проверки, или по причине неопределенности истребуемых документов, оснований для применения ответственности, предусмотренной п. 1 ст. 126 Кодекса, не имеется.

В силу названной нормы такая ответственность подлежит применению за непредставление каждого истребуемого документа. Следовательно, налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов с достоверностью не определено налоговым органом. Установление размера штрафа исходя из предположительного наличия у налогоплательщика хотя бы одного из числа запрошенных видов документов недопустимо».

Также нужно учитывать, что запрашиваемые документы должны быть у налогоплательщика в наличии и у него есть реальная возможность представить их в указанный срок, в противном случае нет оснований для ответственности по ст. 126 НК РФ <5>.

<5> Постановление ФАС Волго-Вятского округа от 7 апреля 2008 г. по делу N А29-5357/2007.

Статья 93.1 НК РФ предоставляет право налоговому органу истребовать документы от любых лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика.

Отказ лица от представления запрашиваемых документов или непредставление их в установленные сроки влекут ответственность, предусмотренную ст. 129.1 НК РФ.

Документы на основании ст. 93.1 НК РФ могут быть затребованы от любых хозяйствующих субъектов, в том числе банков, так как возможность истребования налоговым органом документов на основании указанных статей не связана с обязанностью банков представлять выписки по счетам клиентов в порядке ст. 86 НК РФ <6>.

<6> Постановление ФАС Московского округа от 2 сентября 2008 г. N КА-А40/8160-08.

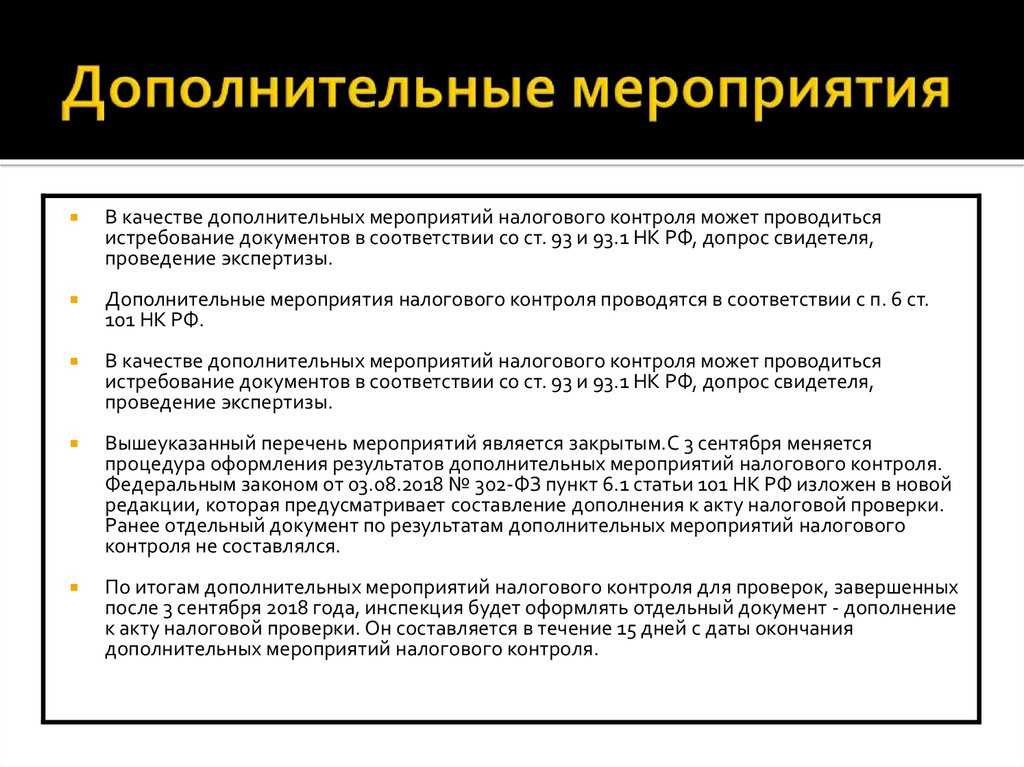

Назначение экспертизы

Правила назначения и проведения экспертизы установлены в ст. 95 НК РФ. Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле (п. 1 ст. 95 НК РФ).

При назначении экспертизы налоговый орган обязан ознакомить проверяемое лицо с постановлением о назначении экспертизы, а проверяемое лицо вправе воспользоваться правами, установленными в п. 7 ст. 95 НК РФ.

Согласно п. 7 ст. 95 НК РФ при назначении и производстве экспертизы проверяемое лицо имеет право:

заявить отвод эксперту;

просить о назначении эксперта из числа указанных им лиц;

представить дополнительные вопросы для получения по ним заключения эксперта;

присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту;

знакомиться с заключением эксперта.

Заключение эксперта или его сообщение о невозможности дать заключение предъявляются проверяемому лицу, которое имеет право дать свои объяснения и заявить возражения, а также просить о постановке дополнительных вопросов эксперту и о назначении дополнительной или повторной экспертизы (п. 9 ст. 95 НК РФ).

Привлечение специалиста

Согласно п. 3 ст. 96 НК РФ участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля. При обращении к специалисту налоговые органы должны установить соответствие компетенции привлекаемого лица задачам, выполнение которых требует специальных познаний. В противном случае заключение специалиста не будет признано надлежащим доказательством.

Пример. «Как усматривается из установленных арбитражным судом обстоятельств дела, в обоснование вывода о выплате ООО «КОЛОС сб» работникам неучтенной заработной платы инспекция основывалась на сведениях, полученных в результате привлечения на основании статьи 96 НК РФ специалиста.

В соответствии с договором от 7 июня 2007 г. N 1, заключенным между налоговым органом и ООО «ТФ «Пирамида», последнее приняло на себя обязательства по консультированию по вопросам применения и обслуживания программного обеспечения.

Исследование изъятых у общества системных блоков проводил сотрудник ООО «ТФ «Пирамида» Г., имеющий квалификацию «инженер-электрик» по специальности «Электропривод и автоматика промышленных установок и технологических комплексов», что не подтверждает квалификацию указанного лица на выполнение подобного рода работ.

Довод налогового органа о том, что знания и навыки Г

в области информационных (компьютерных) технологий подтверждает характеристика, выданная директором ООО «ТФ «Пирамида», не может быть принят во внимание судом кассационной инстанции, поскольку данное обстоятельство может подтверждаться только наличием у специалиста диплома соответствующей квалификации

Таким образом, судом апелляционной инстанции сделан обоснованный вывод о несоответствии квалификации специалиста, проводившего техническое исследование системных блоков.

В связи с чем ссылки налогового органа на акт выполненных работ от 23 июня 2007 г. N КБ 70000192, составленный Г., его пояснения по обстоятельствам составления акта не имеют правового значения для рассматриваемого дела» <11>.

<11> Постановление ФАС Дальневосточного округа от 25 августа 2008 г. N Ф03-А73/08-2/3421.

Налоговые органы должны учитывать отличие специалиста от эксперта. Специалист — это лицо, обладающее специальными познаниями и навыками и не заинтересованное в исходе дела. Специалист, в отличие от эксперта, не составляет письменного заключения, но мнение специалиста может быть основанием для назначения экспертизы.

Специалист может дать какие-либо консультации и (или) разъяснения, в том числе в письменной форме, по тому или иному вопросу. Привлеченное в качестве эксперта лицо должно быть предупреждено об ответственности (п. 2 ст. 129 НК РФ) за дачу заведомо ложного заключения.

Экспертное заключение представляет собой выводы и обоснованные ответы на вопросы на основании проведенного исследования. Экспертное заключение представляет собой более глубокое исследование по поставленным вопросам.

Поэтому, если налоговый орган выносит решение о привлечении специалиста в соответствии со ст. 96 НК РФ, но привлеченное лицо составляет, по сути, экспертное заключение, в котором содержатся обоснованные ответы на поставленные вопросы, такое действие налогового органа следует рассматривать как привлечение эксперта и нарушение порядка проведения экспертизы.

Данный факт, установленный в судебном заседании при разбирательстве налогового спора, поставит под сомнение законность и обоснованность принятого судебного акта <12>.

<12> Постановление ФАС Поволжского округа от 9 сентября 2008 г. N А57-365/08-33.

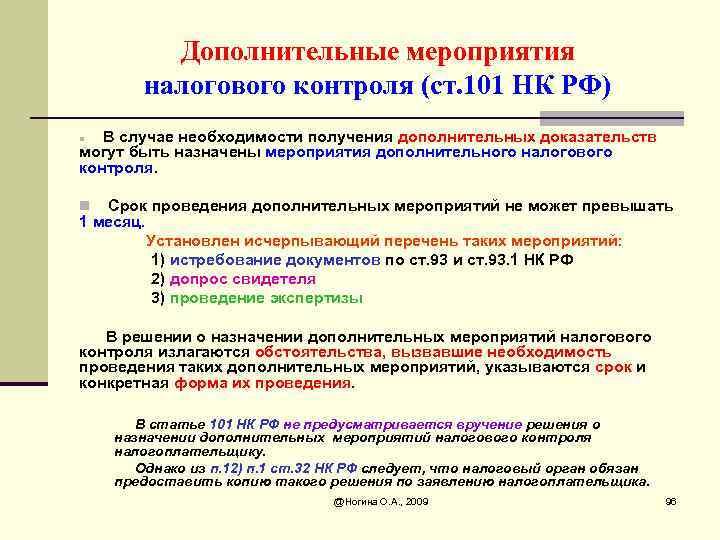

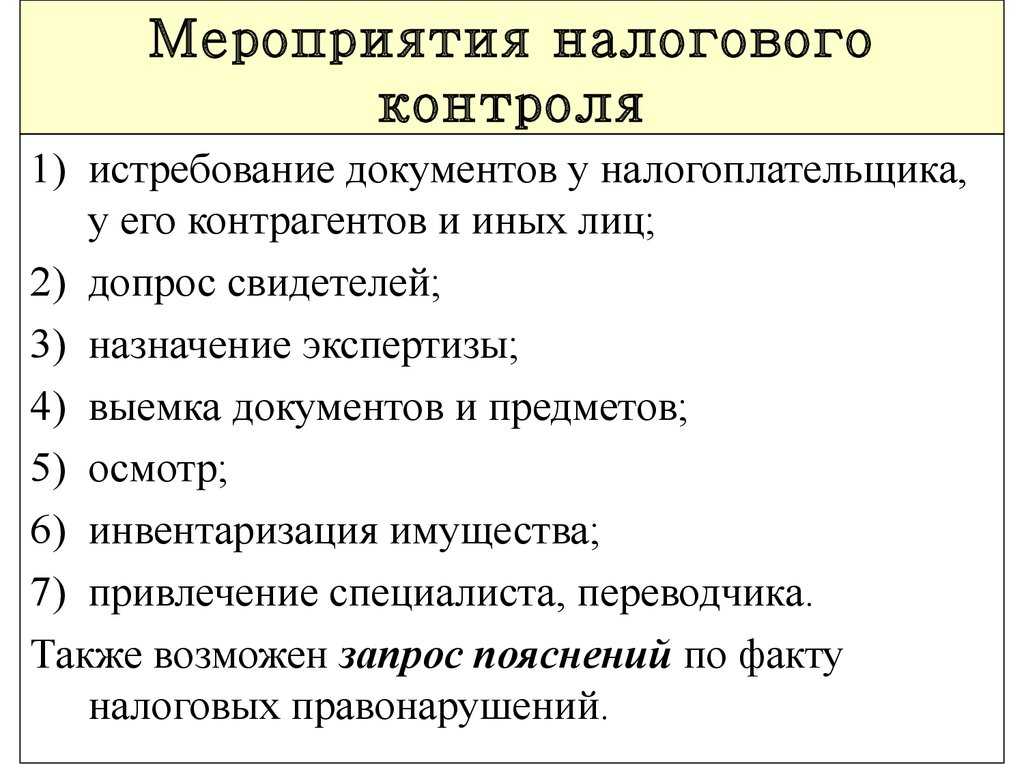

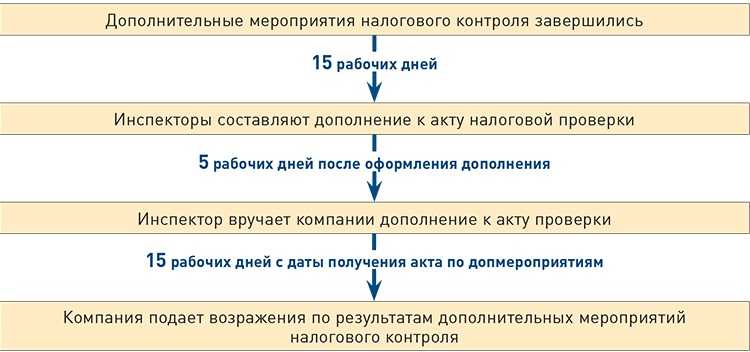

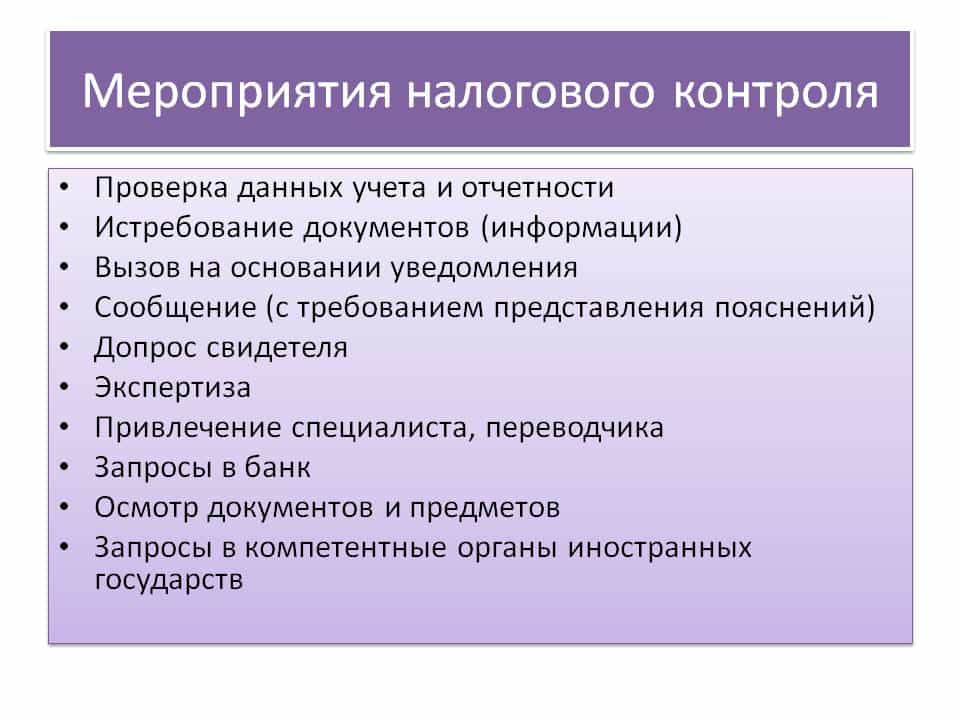

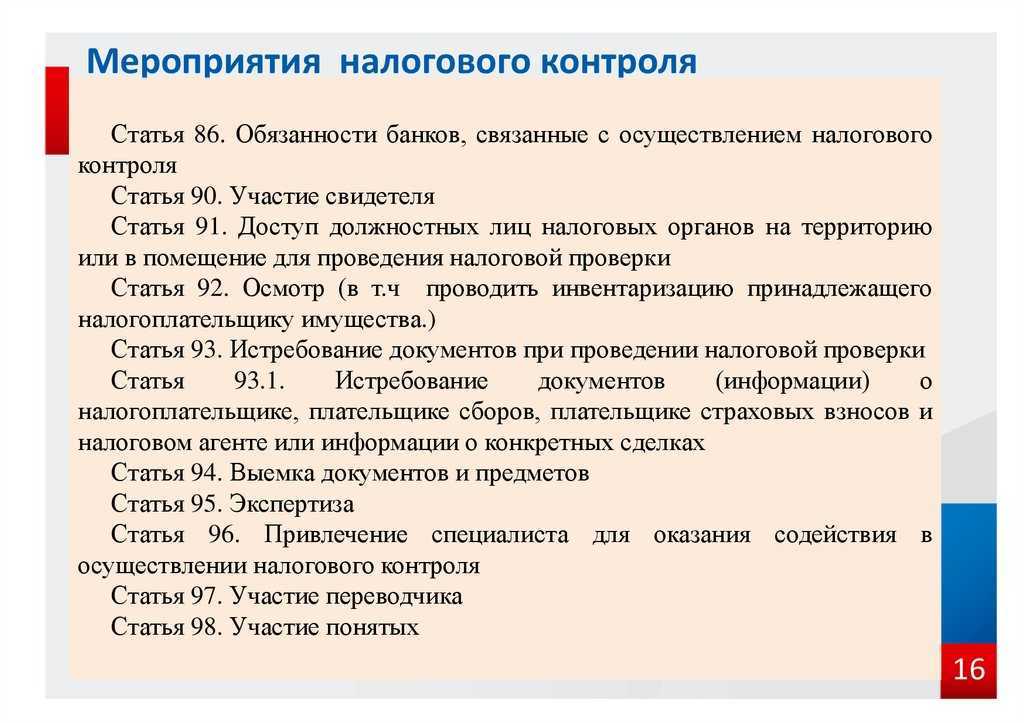

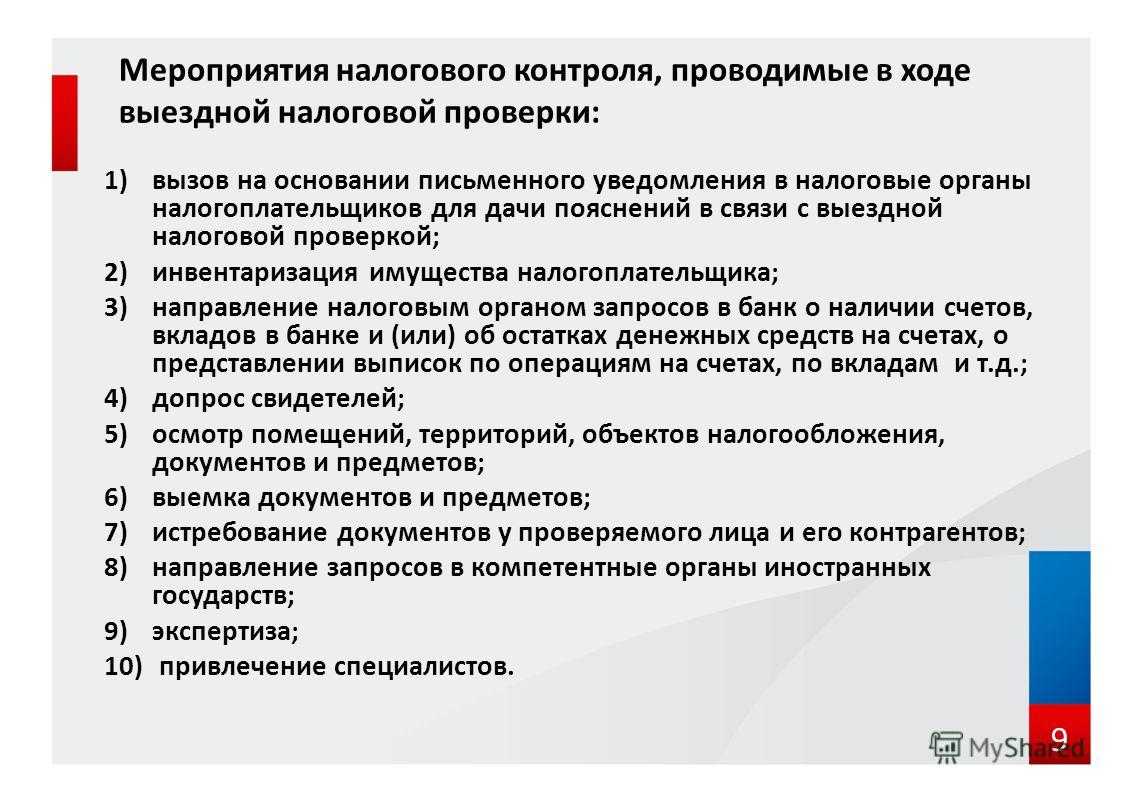

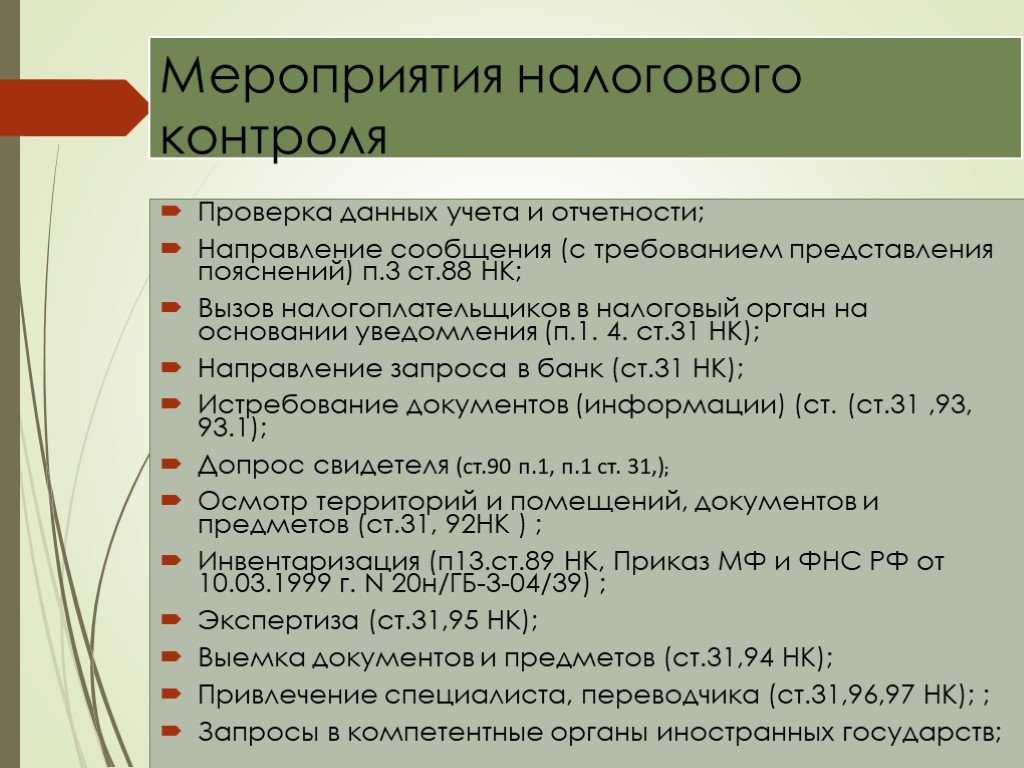

Мероприятия налогового контроля

Мероприятия налогового контроля — основной инструмент, который налоговые органы используют для формирования доказательной базы в вопросах налогового администрирования. Процедуры проведения мероприятий также закреплены законодательством.

-

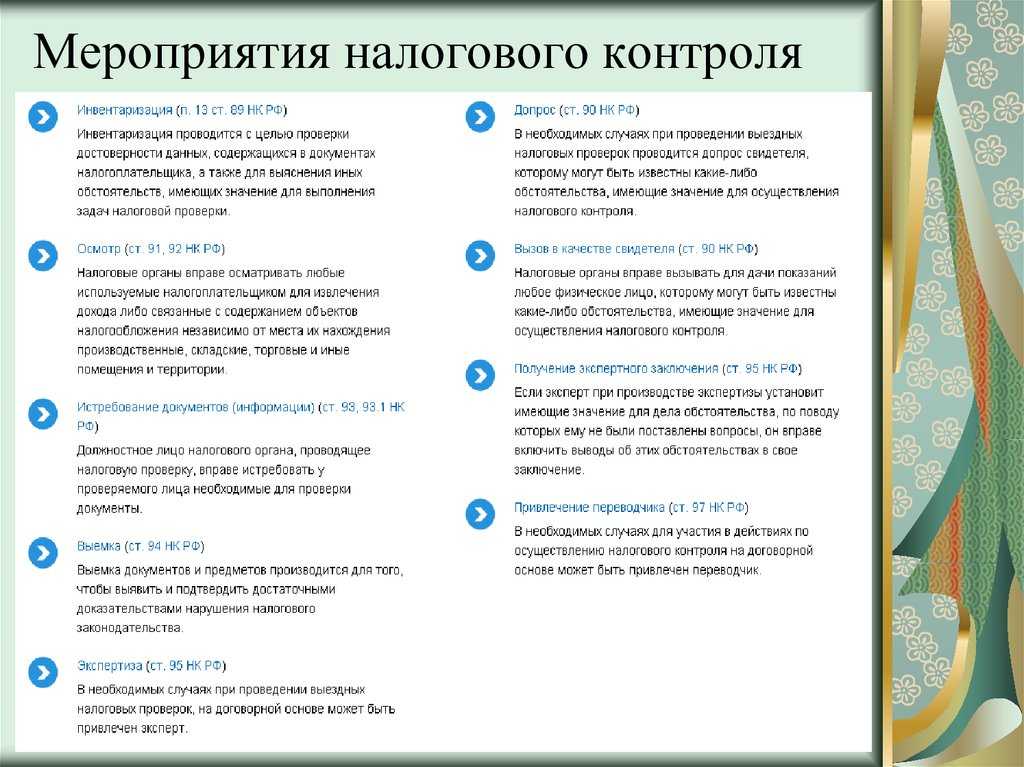

Инвентаризация (п. 13 ст. 89 НК РФ) может проводиться в ходе выездной налоговой проверки для подтверждения достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки. Инвентаризация имущества налогоплательщика включает в себя инвентаризацию основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств, кредиторской и дебиторской задолженности и иных финансовых активов. Физические лица не относятся к числу налогоплательщиков, в отношении которых в ходе проведения выездной налоговой проверки может быть проведена инвентаризация имущества.

-

Осмотр (ст. 91, 92 НК РФ) возможен в трех случаях:

-

при проведении выездной налоговой проверки;

-

при проведении камеральной налоговой проверки на основе налоговой декларации;

-

при проверке в рамках налогового мониторинга налоговой декларации по налогу на добавленную стоимость, в которой заявлена сумма налога к возмещению, или при выявлении противоречий или несоответствий указанных в декларации сведений по НДС.

Должностные лица вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения и территории.

-

Истребование документов (информации) у налогоплательщика и иных лиц (ст. 93, 93.1 НК РФ). Должностное лицо, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов передается руководителю организации или физическому лицу лично под расписку. Истребуемые документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

-

Выемка документов и предметов (ст. 94 НК РФ) производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Выемка недопустима в ночное время. Она возможна только в присутствии понятых и лиц, у которых собственно и производится. Понятыми не могут быть должностные лица налоговых органов и лица, заинтересованные в исходе дела (ст. 98 НК РФ). Изъятые документы и предметы должны быть описаны в протоколе с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — и их стоимости.

-

Экспертиза (ст. 95 НК РФ) назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Эксперт привлекается на договорной основе. Он может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

-

Вызов свидетеля (ст. 90 НК РФ). В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Свидетель несет ответственность за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний. Не могут допрашиваться в качестве свидетеля:

-

лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

-

лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

-

Привлечение переводчика (ст. 97 НК РФ) В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик. Переводчик не должен быть заинтересован в исходе дела. Он несет ответственность за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод.

Подробную информацию о мероприятиях налогового контроля можно на сайте Федеральной налоговой службы.

Суть КНП: необходимость, виды

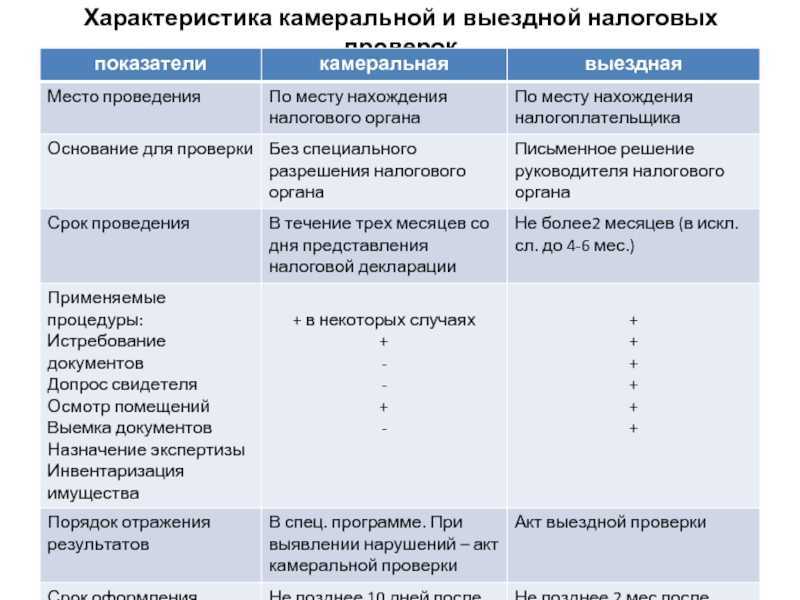

Камеральная налоговая проверка — это один из двух видов контроля соблюдения законодательства РФ о налогах и сборах. Ещё один вид — выездная налоговая проверка (ВНП).

Основаниями для проведения КНП считаются:

- декларация, поданная налогоплательщиком в ИФНС;

- иной документ, направленный в ИФНС по запросу;

- сведения, имеющиеся у инспекции в отношении конкретного налогоплательщика.

КНП проводится специализированными программами, автоматизированно. Налоговые инспекторы с их помощью контролируют:

- суммы налогов начисленных, удержанных и уплаченных;

- суммы выставленных счетов-фактур и НДС к уплате (возмещению);

- расчёты, проводимые через онлайн-кассы;

- сделки с недвижимостью;

- сделки по движению товаров через границы РФ;

- потоки денежных средств на расчётных счетах (в рамках отдельного запроса), и т.д.

В рамках камеральной налоговой проверки инспекция ФНС проверяет соблюдение:

- сроков сдачи налоговых деклараций;

- законодательных норм, правил и требований по заполнению отчётности;

- контрольных показателей по налогам и сборам.

Основная цель камеральной проверки — устранение налоговых правонарушений. Сопутствующая цель — перечисление сумм недоимок в бюджет.

При наличии расхождений или нарушений, ИФНС направляет запросы на предоставление пояснений, формирует уведомления и требования об уплате штрафов и пеней. Если срок нарушения достигает 20 календарных дней, расчётный счет налогоплательщика блокируется.

Количество ежегодно проводимых КНП в РФ — больше 60 миллионов. В 96% случаев они завершаются положительно — приёмкой отчётности. При выявленных нарушениях доначисление налогов в результате одной КНП составляет в среднем около 20 тысяч рублей. Больше 50% сумм недоимок налогоплательщики вносят в бюджет сами.

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

Выделяют два типа камеральных проверок:

- общая;

- углублённая.

Общую КНП отчётности и расчётов проводят с помощью специализированной программы АИС «Налог-3». Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может поступить следующим образом:

- запросить у налогоплательщика пояснения или дополнительную документацию;

- пригласить представителей налогоплательщика для беседы;

- назначить дополнительную экспертизу или привлечь специалистов со стороны;

- проверить юридический адрес налогоплательщика.

Во время углублённой КНП инспектор направляет запросы в государственные органы для получения необходимых данных и информации (в Росреестр — об имеющейся недвижимости, в ГИБДД — о наличии транспортных средств, и т.д).

По результатам полученной информации выносится решение:

- о наличии или отсутствии налогового правонарушения;

- о сумме недоимки и штрафных санкциях.

Если налогоплательщик в ходе проверки вносит недостающую сумму, углублённая КНП завершается.

КНП по возмещению НДС всегда бывает углублённой, так как она связана с возвратом средств из бюджета РФ.

Обязанности налогоплательщика в этом случае:

- по запросу ИФНС направить все счета-фактуры и прочую первичную документацию по сделке;

- впускать налогового инспектора на свою территорию.

После проведения углублённой КНП (при отсутствии нарушений), Казначейство перечисляет на расчётный счёт налогоплательщика сумму возмещаемого из бюджета НДС.

Отличия камеральной проверки от выездной

Основная разница — в месте её проведения. ВНП предполагает выезд инспекторов на территорию налогоплательщика. Проводится только по письменному приказу начальника ИФНС. Стандартный период проведения — до 2 календарных месяцев. Если у налогоплательщика есть обособленные подразделения, или в течение проверки обнаружены дополнительные сведения о возможном правонарушении, ВНП может быть продлена до 6 месяцев.

Инспекторы ФНС должны предъявить налогоплательщику письменное распоряжение о проведении ВНП. После этого организация или ИП должны предоставить налоговикам доступ на свою территорию.

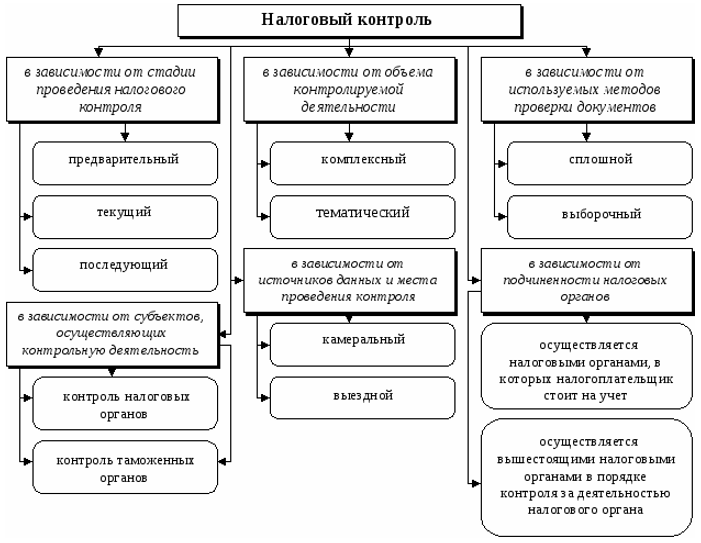

Понятие и цели налогового контроля

Органы налогового контроля действуют сегодня исходя из того, что необходимо выявление, предупреждение и пресечение налоговых правонарушений, а не тотальный налоговый контроль. Собственно, Владимир Владимирович Путин определил основные приоритеты налоговой политики на 2015-2017 годы так: стимулирование позитивных структурных изменений в экономике, снижение налоговой нагрузки, улучшение налогового администрирования и повышение собираемости налогов.

В настоящее время в условиях глобального экономического кризиса и тотального давления на российское государство необходимо поддерживать развитие именно отечественного предпринимательства. В связи с этим необходимость коррекции процесса налогового контроля стала насущной необходимостью. Адекватная коррекция невозможна в случае ненадлежащего функционирования органов государственного налогового контроля, именно поэтому их функции и обязанности должны быть тщательно изучены и скорректированы в соответствии с современными российскими реалиями.

Одним из ключевых направлений налоговой политики является осуществление налогового контроля соответствующими органами.

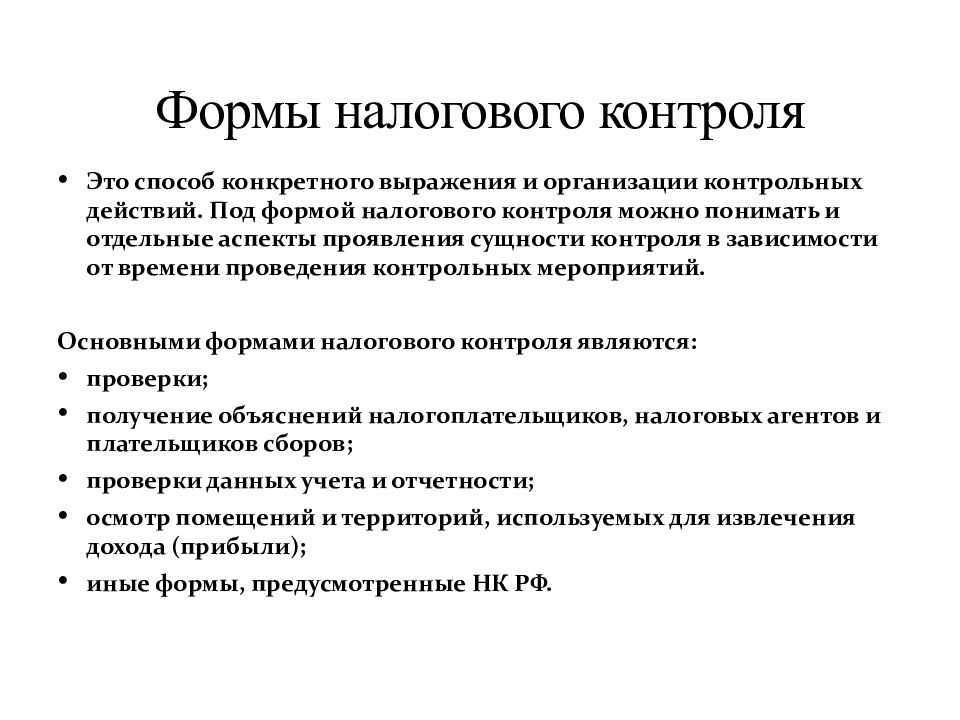

Понятие налогового контроля может рассматриваться в широком и узком смысле.

- В широком смысле понятие налогового контроля означает совокупность мер государственного регулирования, которые обеспечивают экономическую безопасность России, защиту фискальных интересов государства и субъектов федерации.

- В узком смысле понятие налогового контроля представляет непосредственно осуществление контрольной деятельности в лице государственных органов в сфере соблюдения законности и целесообразности в рамках введения, уплаты и взимания налоговых сборов.

Налоговый кодекс Российской Федерации оперирует узким понятием налогового контроля.

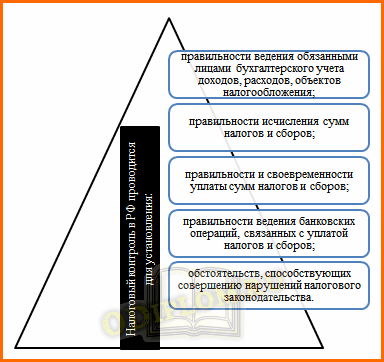

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ.

Цели налогового контроля показаны на рисунке 1

Рисунок 1. – Цели налогового контроля

В чем заключаются особенности выездной налоговой проверки по НДС

Субъекты, уплачивающие налог на добавленную стоимость, подлежат выездной проверке по НДС. Контролирующее мероприятие может проводиться для проверки соблюдения законодательства в части начисления и уплаты этого вида налога. Например, незаконного возмещения НДС и пр.

Если субъект проводит два вида операций: подлежащие и не подлежащие налогообложению, то он должен учитывать НДС по отдельности для каждого вида. Именно этот факт и проверяется при налоговом контроле.

Особенностью выездной налоговой проверки по НДС является тот факт, что ее предметом служит правильность вычисления и своевременность внесения налога при выполнении хозяйственных операций со стороны субъекта.

Обратите внимание, что в соответствии с позицией ФНС РФ в один и тот же налоговый период может проводиться и камеральная, и выездная проверка по НДС. Об этом свидетельствует Письмо от 13 марта 2014 г

№ ЕД-4-2/4529.

Кроме того, зачастую возникают ситуации, когда выездная проверка субъекта проводится сразу же после камеральной. Оба контролирующих мероприятия охватывают один и тот же период. Также налоговый орган в рамках выездного инспектирования может заново проверить все периоды уплаты НДС, которые уже были охвачены камеральной проверкой.

Контролирующее мероприятие будет назначено в адрес любого налогоплательщика, который подозревается в реализации схем минимизации налогов или ухода от них

Также налоговые органы обращают внимание на предприятия, результаты финансово-хозяйственной деятельности которых вызывают подозрение о совершении налоговых нарушений (например, ведение неразделенного учета НДС, незаконное возмещение этого налога и пр.)

Так, организации, которые получили возмещение по НДС по итогам камеральной проверки и по решению налоговой инспекции, могут лишиться права на эти выплаты и обязаны будут вернуть перечисленные средства обратно в бюджет, если по итогам выездной проверки возникнет подозрение, что решение ИФНС РФ было незаконным.

Если учитывать эти факты, то можно сделать вывод, что избежать спора с налоговой службой РФ, касающегося требований возврата ранее полученных компенсаций по НДС, бывает весьма проблематично.

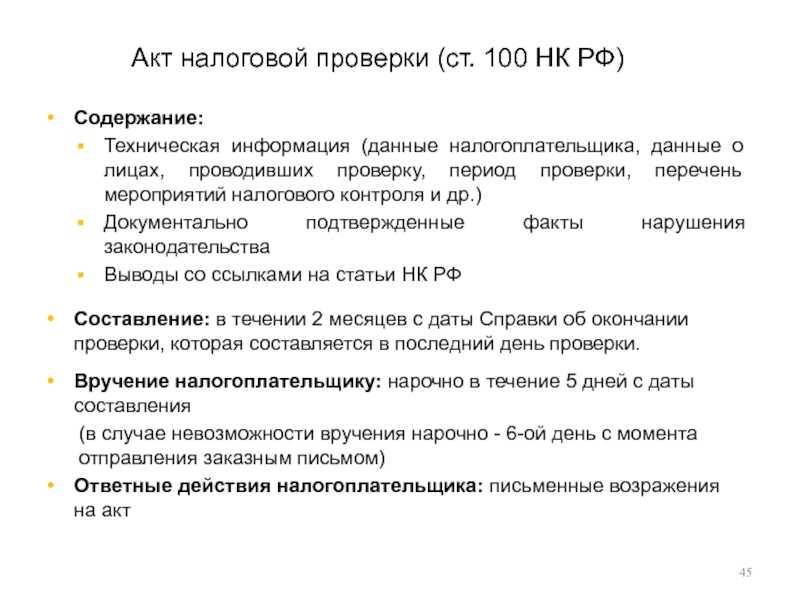

Результаты контролирующего мероприятия фиксируются в виде акта, в котором находят отражение все выявленные нарушения или отсутствие таковых

Особое внимание уделяется обязанности по ведению раздельного учета НДС, добросовестному осуществлению деятельности, недопущению незаконных компенсаций НДС и пр

Субъект проверки должен принять соответствующий акт и в случае необходимости обжаловать его в течение 15 дней с момента получения. Если никаких действий в защиту своих прав субъектом принято не было, налоговый орган принимает окончательное решение в течение 10 последующих дней.

Руководитель налогового ведомства или его заместитель может принять одно из следующих решений (п.7 ст.101 НК РФ):

- О наступлении ответственности за допущенные правонарушения.

- Об отказе в привлечении к ответственности за нарушения.

В решении обязательно указываются:

- Сроки обжалования принятого решения.

- Порядок его обжалования.

Если налогоплательщик не согласен с вынесенным решением и видит в нем ущемление своих прав, то он может обжаловать все акты о действии или бездействии налоговых органов, подписанные по итогам камеральных и выездных проверок. Также обжалованию подлежат иные документы, фиксирующие итоги контролирующих мероприятий, рассмотрение материалов, а также принятые налоговыми органами решения.

С 1 января 2014 года вступило в силу решение, согласно которому все акты, принятые налоговыми службами, и действия их должностных лиц сначала обжалуются в вышестоящем налоговом органе и только потом в Арбитражном суде.

Еще один тренд налогового контроля – осмотр всего вашего имущества

- 13.06.2019

Осмотр проводится с целью определить, насколько представленные вами сведения и задекларированные показатели соответствуют реальному состоянию дел.

К примеру, налоговики хотят убедиться, что офис действующий, складские или производственные помещения имеются. Что действительно произведен ремонт помещения, который вы признали в расходах и по которым заявили к возмещению НДС. Или что площадь торгового зала реально соответствует значению, отраженному в декларации /расчете по ЕНВД и не превышает допустимых значений.

Ну и конечно, на осмотр приходят для того, чтобы подсмотреть — не занимаетесь ли вы чем-нибудь таким, что будет крайне фискально интересно. Может печати какие, пустые бланки чужих контор, неработающие в компании люди, странные фирмы или иные подозрительные фабрикации. Вдруг что-то попадется на глаза, или что-нибудь сболтнут неосторожные сотрудники.

Нередко на осмотр налоговики приходят в сопровождении полицейских. Для чего? Для поддержания вас в тонусе. Методы – жестче, требования — громче и конкретнее.

Ведем себя очень аккуратно. Без суеты. Без агрессии. Точно без страха. Еще ничего такого не произошло – осматривают и что-то ищут. Но если ваш бизнес чист, а вы – знаете как себя вести и готовы не повиноваться, а действовать — не стоит бояться негативных результатов. Поэтому — после естественного легкого волнения от внезапного визита – успокойтесь, соберитесь, настройтесь на деловой тон. И начинайте работать с ревизорами, стараясь управлять ситуацией и держать все действия под контролем.

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

- фирм, перешедших на налоговый мониторинг;

- аккредитованных IT-фирм;

- мобилизованных предпринимателей и учредителей.

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

- организовать прямой доступ в учётную систему фирмы;

- взаимодействовать по телекоммуникационным каналам связи;

- предоставить доступ к витрине данных.

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

- вышестоящая налоговая проводит ВНП в порядке контроля за ИФНС, которая вела мониторинг;

- мониторинг прекращён досрочно;

- компания не выполнила мотивированное мнение ИФНС;

- по окончании проверяемого года организация подала уточнённую декларацию «к уменьшению» за период мониторинга.

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

- мобилизованных ИП;

- организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.