Как подать документы на вычет

Социальные расходы и вычет на детей за 2023 год можно получить только по стандартному порядку. Нужно заполнить декларацию 3-НДФЛ по итогам года и подтвердить расходы и полученные доходы.

За 90 дней налоговая проведет камеральную проверку и перечислит деньги по указанным реквизитам через 30 дней. Заполнить декларацию можно в любой день года.

Упрощенный порядок в этом году доступен только для имущественного и инвестиционного вычетов. Вам не нужно подавать декларацию 3-НДФЛ и подтверждать свои расходы.

До 20 марта в вашем личном кабинете налогоплательщика появится предзаполненное заявление. Вам нужно его только подписать, а все остальные данные налоговики получат по межведомственному взаимодействию. После этого пройдет камеральная проверка, которая продлится до 30 дней, еще 15 дней ФНС нужно на перечисление денег.

Важно! Предзаполненное заявление появится только в том случае, если информация о доходах и расходах появилась до 25 февраля. Проверить, подает ли вовремя ваш работодатель информацию об уплаченных НДФЛ, можно также в личном кабинете либо на «Госуслугах»

Если эта информация поступит позже, то заявление появится в течение 20 дней после обновления. Срок зависит от того, как быстро банк и организация-работодатель передадут сведения за прошлый год в налоговую.

Когда деньги придут на счет, не торопитесь сразу погашать ими ипотеку или другие кредиты. В отдельном материале разбираемся, как выгоднее гасить ипотеку досрочно — с уменьшением срока или размера платежа.

Также изучите, можно ли рефинансировать ваш кредит по выгодной ставке. На Банки.ру можно изучить предложения банков о заключении договора на более привлекательных для заемщика условиях.

Подать заявление в упрощенном порядке можно только онлайн.

Упрощенный порядок распространят и на социальные налоговые вычеты, но только на расходы 2024 года, а значит, воспользоваться этой процедурой в отношении трат на медицину, образование и спорт можно будет только в 2025 году.

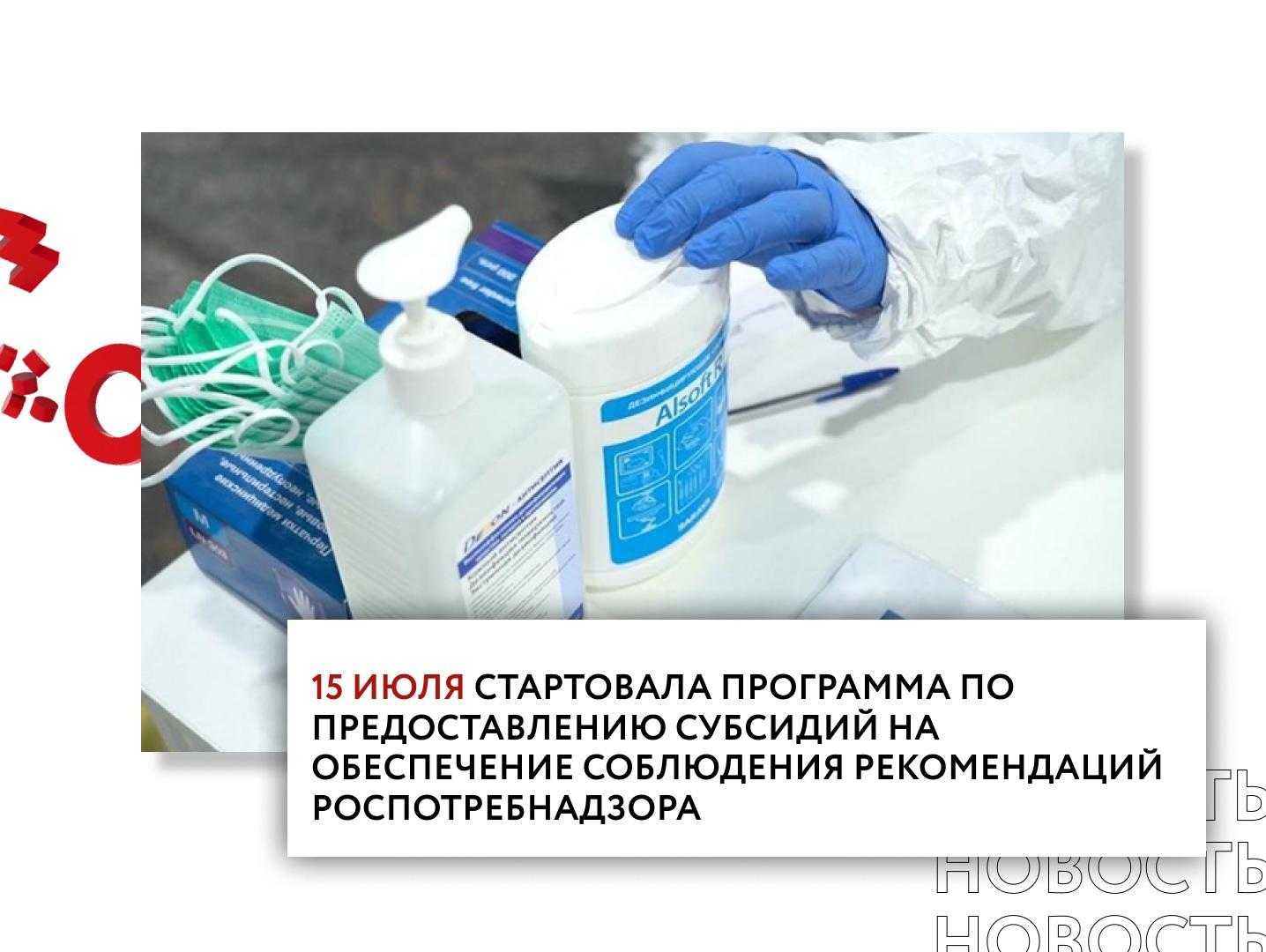

15 августа завершается срок подачи заявок

Тема: Коронавирус COVID-19: что надо знать

фото: АГН Москва

Представители малого и среднего бизнеса до 15 августа должны успеть подать заявки на субсидии — государство готово выделить им по 15 тысяч рублей и ещё по 6,5 тысячи на каждого сотрудника на меры по профилактике COVID-19. Кто и каким образом может получить выплаты, разбиралась «Парламентская газета».

В период пандемии российские предприятия вынуждены работать в новых условиях. Сотрудников нужно обеспечить масками, перчатками, измерять им температуру. Государство готово предоставить на эти цели единовременную субсидию в размере 15 тысяч рублей и ещё по 6,5 тысячи на каждого сотрудника. Чтобы получить эти деньги, до 15 августа следует подать заявление в налоговую службу. В Минэкономразвития предлагают продлить срок приёма заявок ещё на месяц — до 15 сентября.

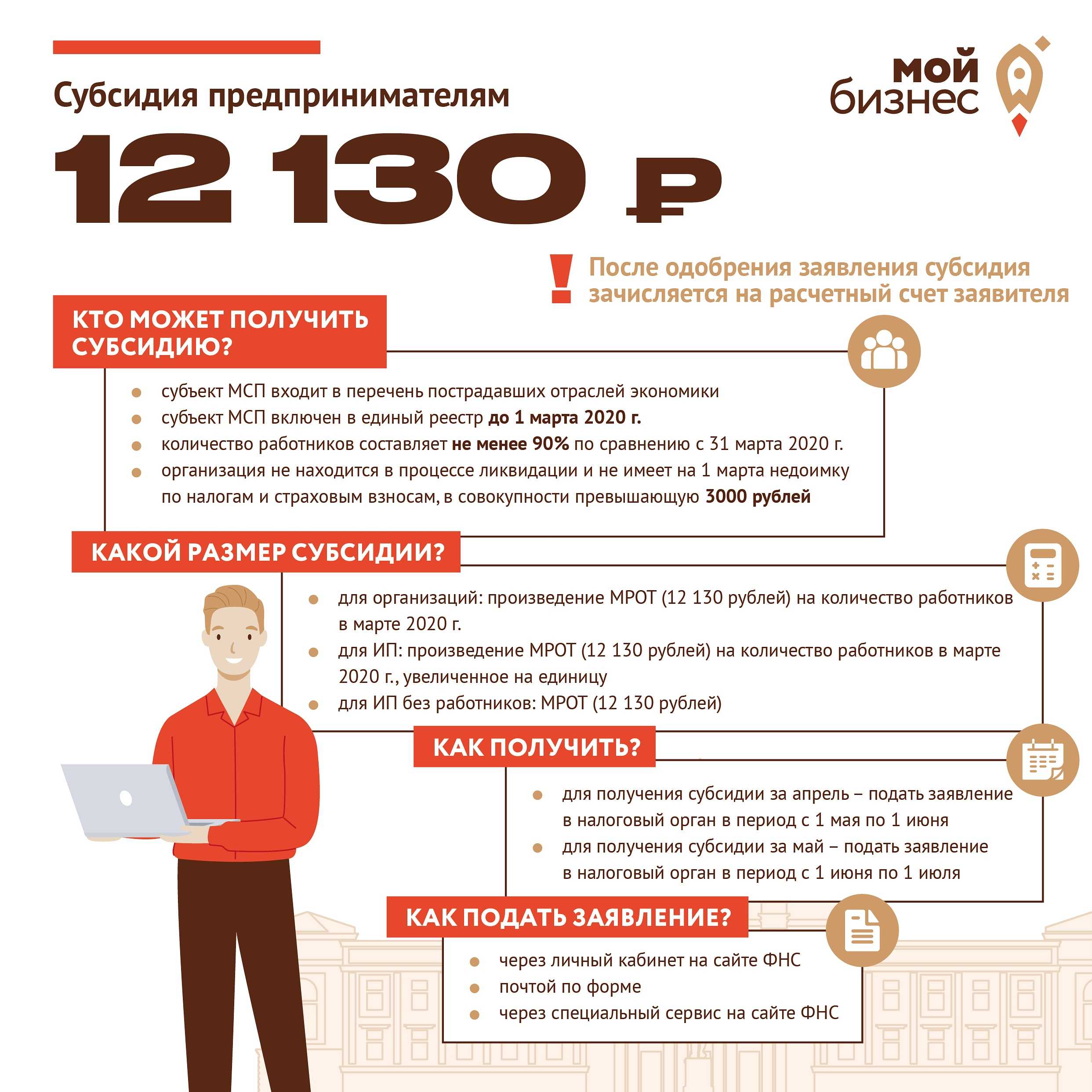

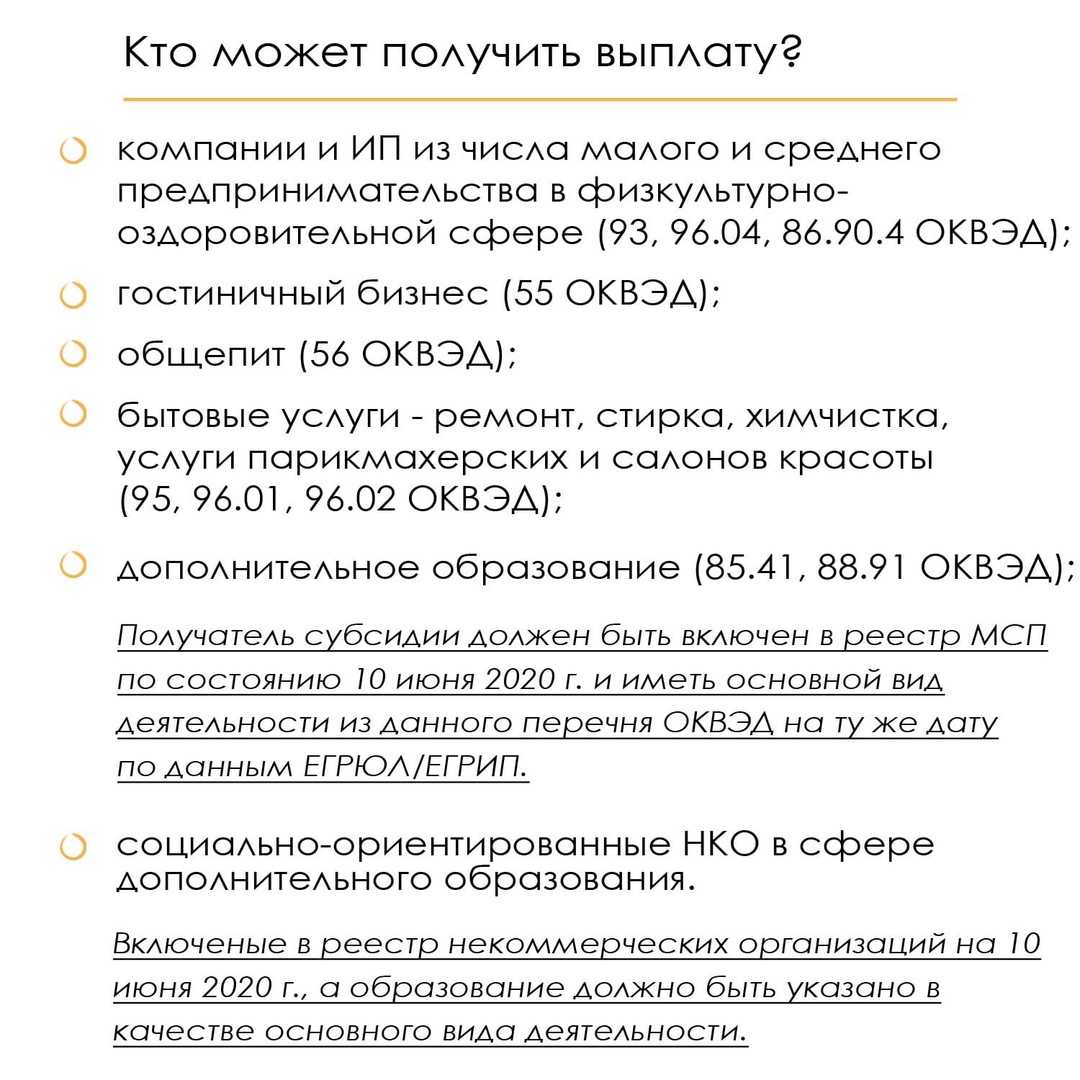

Кому полагается выплата?

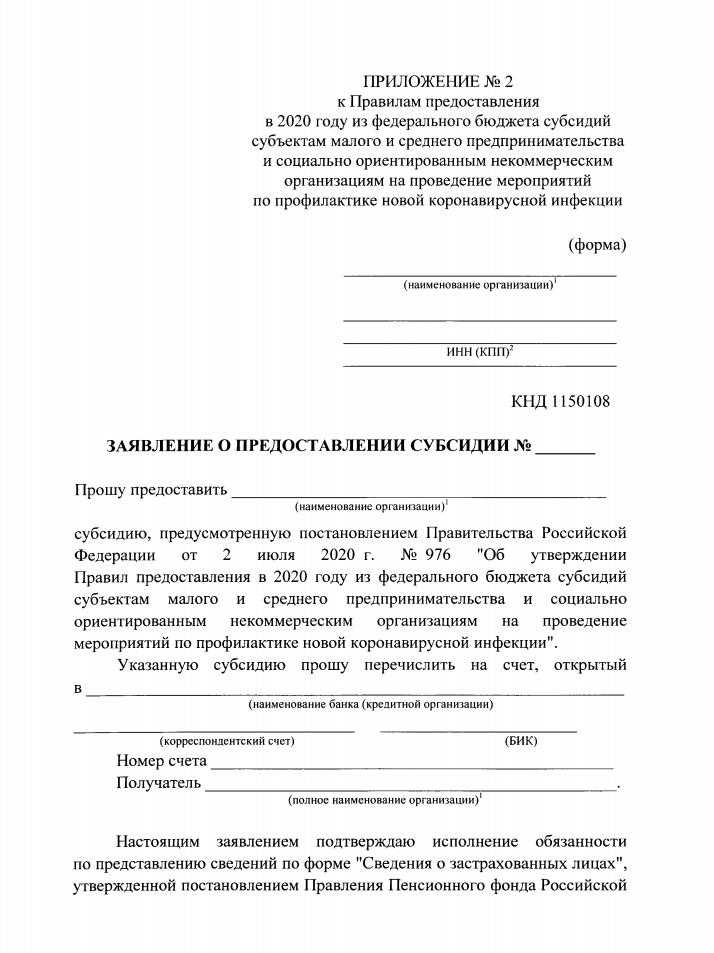

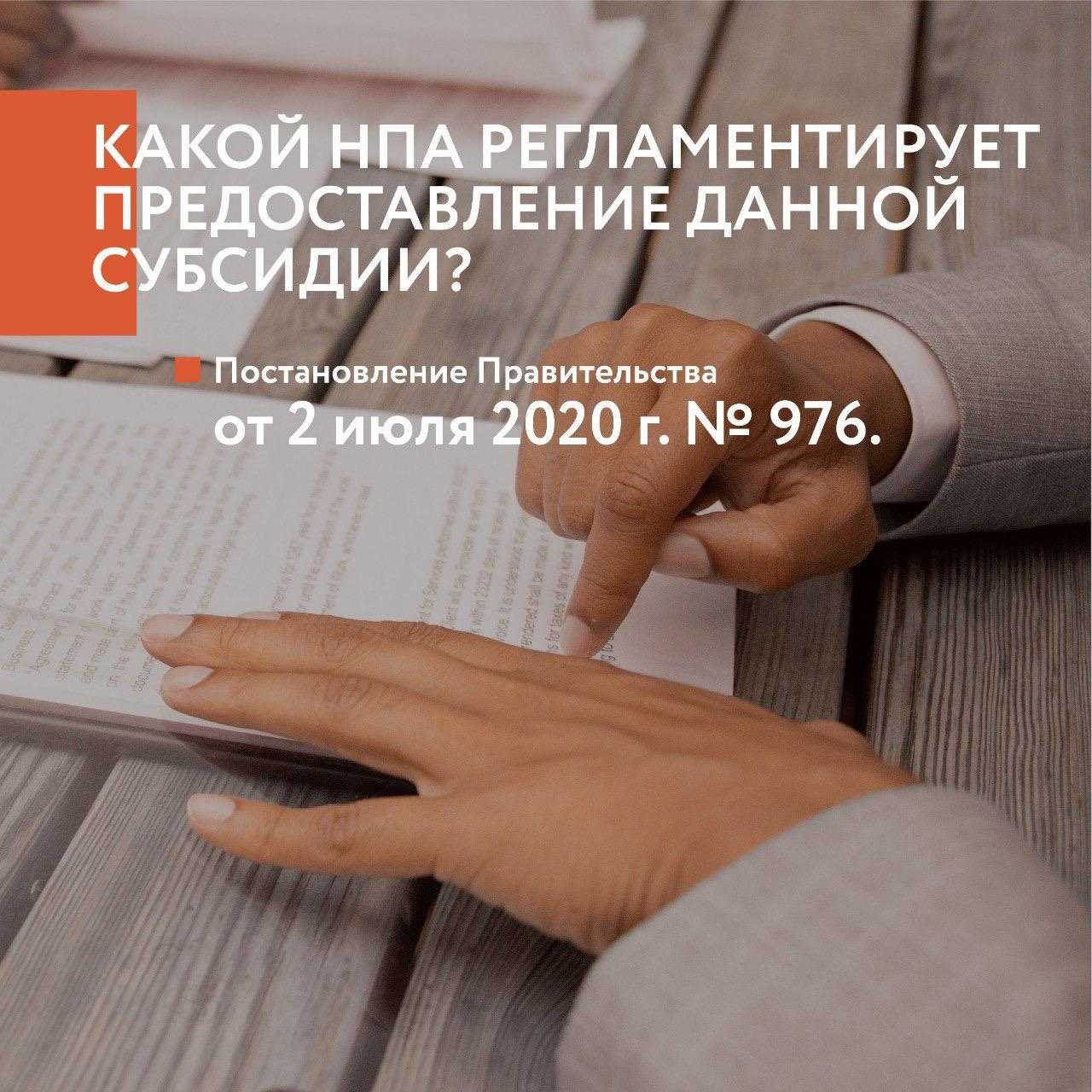

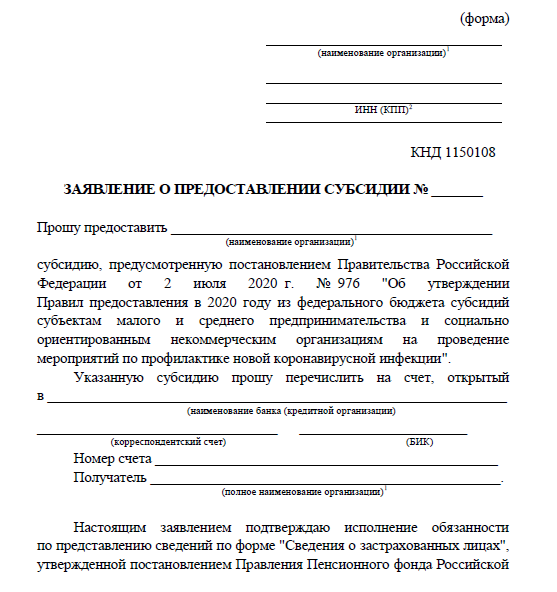

Согласно Постановлению Правительства №976 от 2 июля 2020 года, финансовая помощь полагается малым и средним предпринимателям и социально ориентированным некоммерческим организациям. При этом компания должна входить в реестр МСП на 10 июня 2020 года.

Субсидию могут получить только те компании, которые входят в список отраслей, нуждающихся в поддержке для проведения мероприятий по профилактике коронавируса. Это ИП и предприятия, работающие в области спорта, отдыха и развлечений, санатории и гостиницы, рестораны, бары и кафе, парикмахерские и салоны красоты, химчистки, детские сады, организации, которые занимаются дополнительным образованием, предоставляют услуги по ремонту компьютеров и бытовой техники.

В перечень получателей компенсации также попали предприниматели, имеющие в собственности объект туристической деятельности, при этом он должен быть указан в едином перечне классифицированных гостиниц, горнолыжных трасс и пляжей.

Претендовать на единовременную выплату могут и частные социально-ориентированные НКО, если основным видом их деятельности является образование или социальные услуги.

В выплате откажут, если претендент находится в процессе ликвидации, банкротится или если у него есть недоимки по налогам и страховым взносам свыше 3000 рублей на 1 июня 2020 года.

Субсидия состоит из двух частей: 15 тысяч рублей и 6,5 тысячи на каждого сотрудника. Количество сотрудников определяется по данным на май 2020 года. Если человек является индивидуальным предпринимателем, то ему дадут только 15 тысяч. Потратить эти деньги можно на закупку градусников, масок, перчаток, антисептиков.

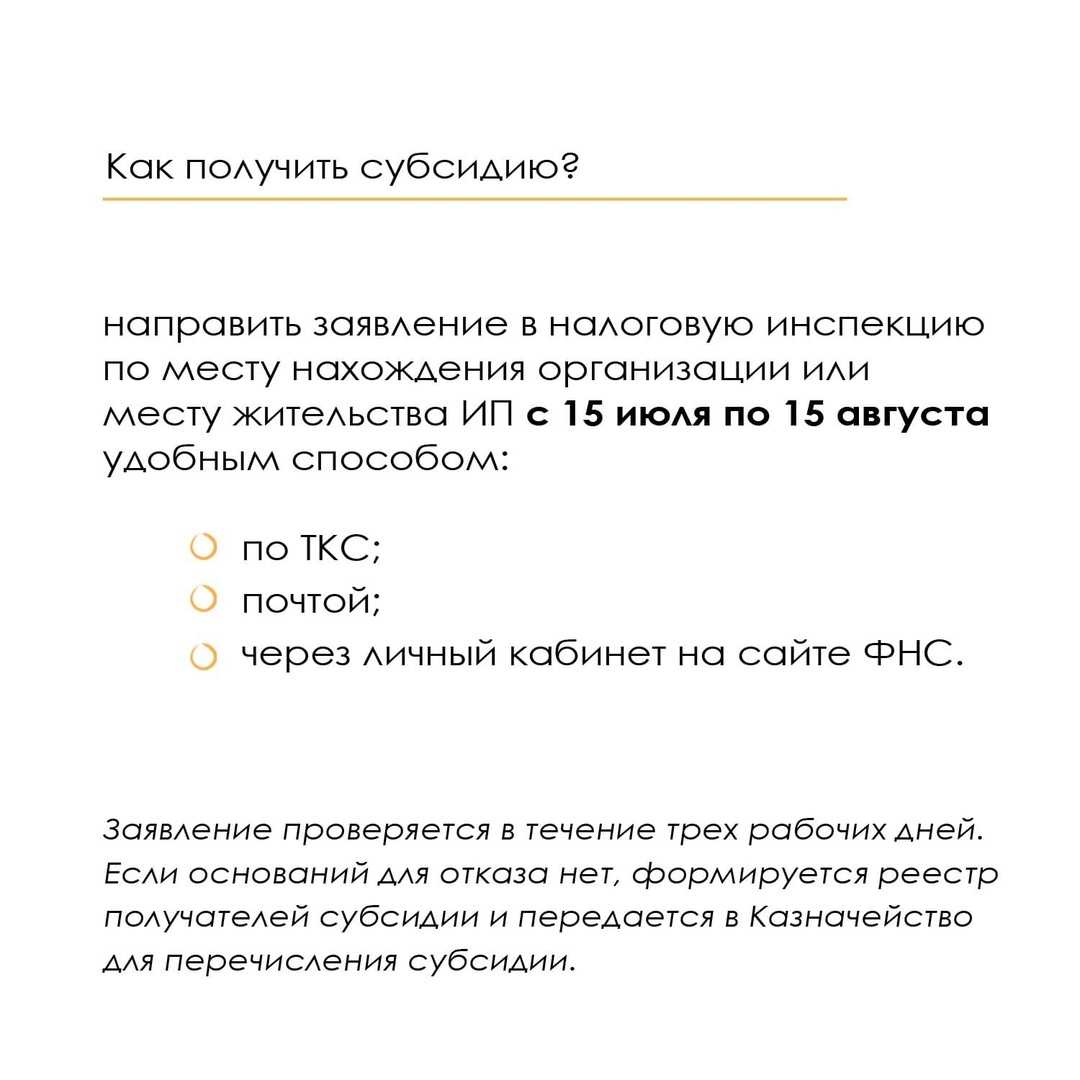

Как получить субсидию?

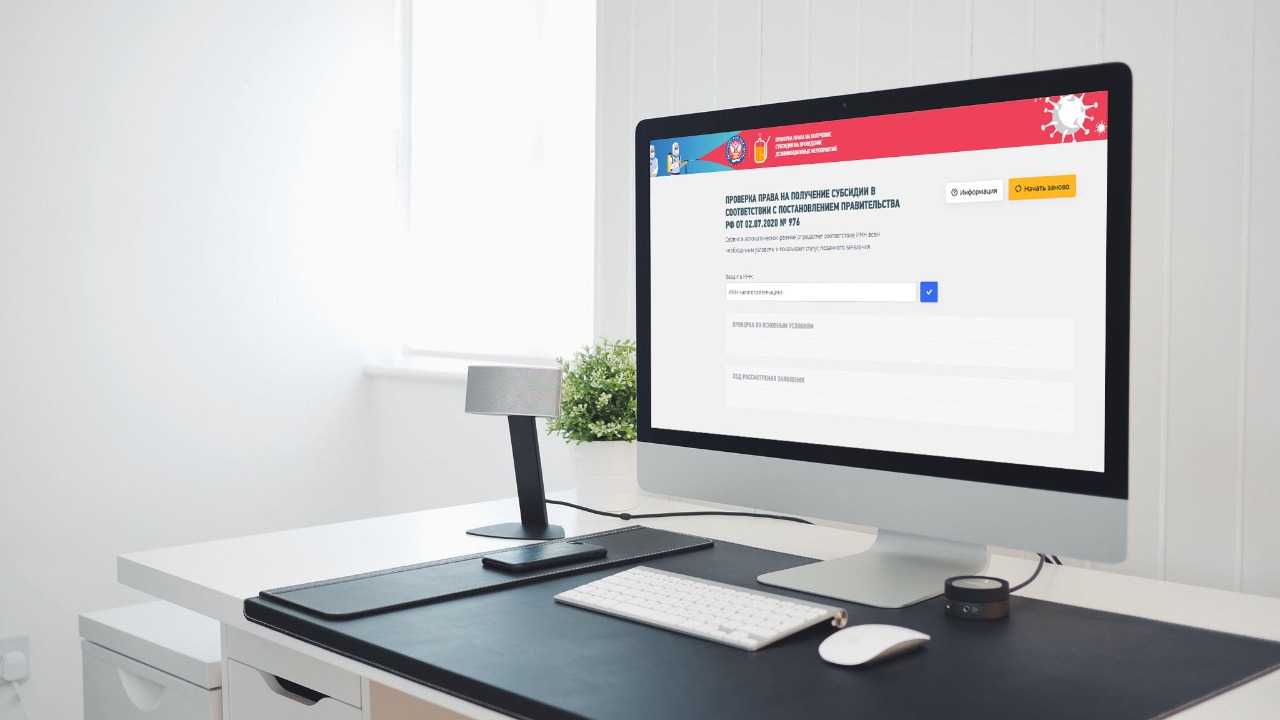

Для начала следует проверить, полагается ли выплата с помощью онлайн-сервиса, созданного Федеральной налоговой службой. Чтобы получить деньги, следует подать заявление в налоговую службу по месту нахождения организации или месту жительства индивидуального предпринимателя. Сделать это можно по электронной почте или через личный кабинет налогоплательщика. В заявлении нужно указать название организации, ИНН, корсчёт, БИК вашего банка и номер счёта.

Затем налоговая служба проверяет эти данные, и в течение шести рабочих дней Федеральное казначейство перечислит средства.

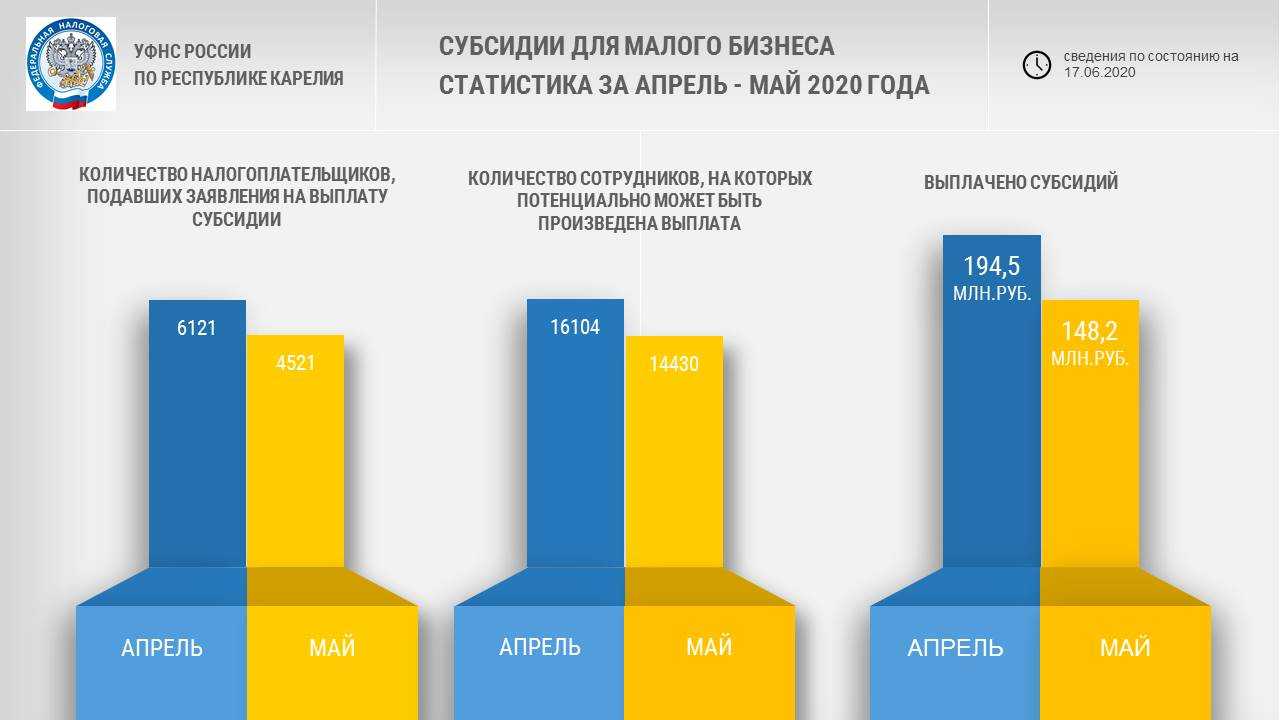

Согласно данным ФНС, с 15 июля, когда начали принимать заявки, получено более 350 тысяч заявлений на выплату. Из них выплаты на сумму более 10 млрд рублей получили около 250 тысяч компаний и ИП. Всего на эти цели выделено 20 млрд рублей.

По словам зампреда Комитета Госдумы по экономической политике, промышленности, инновационному развитию и предпринимательству, главы Комиссии Госдумы по вопросам поддержки МСП Дмитрия Сазонова, эта субсидия является существенной помощью для бизнеса, который сейчас переживает не лучшие времена и столкнулся с непредвиденными расходами на закупку масок, перчаток и антисептиков. «Те, кто хотел воспользоваться поддержкой, успели подать заявки. Как правило, предприниматели ищут любые источники для привлечения ресурсов», — сказал Сазонов «Парламентской газете».

При этом, как сообщается на сайте Минэкономразвития, подготовлен проект постановления о продлении срока подачи заявлений, так как не все предприниматели успели воспользоваться льготой. В Министерстве отмечают, что к 10 августа из 85 регионов 4 находятся на первом этапе снятия ограничений, 51 — на втором, 30 — на третьем. «Учитывая региональные особенности снятия ограничений, Минэкономразвития считает необходимым продлить срок приёма заявлений до 15 сентября 2020 года», — говорится на сайте ведомства.

Размер новой субсидии на профилактику и дезинфекцию

Величина субсидии на дезинфекцию и профилактику от коронавируса в 2020 году равна сумме расходов на проведение профилактических и дезинфекционных мероприятий. Она складывается из следующих сумм:

- первоначальные –15 000 рублей;

- текущие – это 6500 рублей умножить на количество работников в мае 2020 года.

То есть сумму предоставляемой субсидии с 15 июля 2020 года на дезинфекцию определяют по формуле:

|

Новая субсидия на дезинфекцию |

= |

6500 руб. |

x |

Количество работников по данным СЗВ-М за май |

+ |

15 000 руб. |

Например, если в мае в штате организации было 20 человек, то размер субсидии составит 145 000 руб. (15 000 + 6500 × 20). Самостоятельно рассчитывать размер субсидии не нужно, это сделает ФНС по данным из СЗВ-М.

Индивидуальные предприниматели без работников могут получить субсидию в фиксированном размере — 15 000 руб.

Какие бывают налоговые вычеты

В Налоговом кодексе описаны семь видов вычетов. Остановимся на четырех, которые актуальны для физлиц:

- Стандартный. Вычет для льготных категорий налогоплательщиков и для тех, кто воспитывает детей.

- Социальный. Этот вычет оформляется, если налогоплательщик тратил деньги на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный. Владельцы индивидуальных инвестиционных счетов с помощью этого вычета уменьшают подоходный налог. Обычные держатели акций вовсе не платят его с операций по ценным бумагам, которыми владели больше трех лет и с которыми проводили сделки на бирже.

- Имущественный. Этот вычет оформляется при покупке недвижимости, в том числе с использованием ипотеки, земельных участков для строительства дома или готового жилья. Также можно компенсировать уплаченные налоги после продажи ценного имущества — автомобиля, ювелирных изделий, гаражей и прочего, но только если эти вещи находились в собственности более трех лет.

Максимальная сумма, с которой можно вернуть деньги, для каждого вида вычета своя

Стоит обратить внимание, что компенсируют не всю сумму трат, а только 13% от установленного лимита

Если НДФЛ уже уплачен, а право на вычет получено позже, ФНС вернет часть налогов, но только за три года.

В 2024-м можно вернуть налог по расходам в 2023, 2022 и 2021 годах. При этом сумма возврата не может быть больше, чем сумма уплаченных налогов за этот срок.

Важные заметки

Общее для всех

1. По оплаченным фиксированным взносам (в т. ч. 1%) 2022 года за ИП на ЕНП, уведомление не подаётся.

2. Уведомление по взносам с зарплаты, выплаченной работникам за квартал, подаётся только первые 2 месяца квартала, за последний месяц не подаётся, так как сдаётся РСВ, в котором будут все данные.

3. Оплатив фиксированные взносы (в т. ч. 1%) 2023 года за ИП на ЕНП, уведомление подавать не нужно. Лучше всего! — оплатить после расчёта аванса, чтобы максимально уменьшить аванс или ПСН.

ИП на УСН с работниками или без

4. Считаем аванс за квартал (не в последний день) и уменьшаем на суммы за работников и фиксированной суммы (в т. ч. 1%).

5. Доплачиваем фиксированные взносы (в т. ч. 1%) за ИП на ЕНП, чтобы максимально уменьшить аванс по УСН, уведомление не подаётся.

6. Подаём заявление на зачёт (сумм взносов 2022 и 2023 года, если оплачены уже в 2023 году), чтобы зарезервировать суммы как фиксированные взносы (в т. ч. 1%) не позднее, чем за пару дней до конца квартала, чтобы налоговая успела за 1 рабочий день зачесть.

7. Доплачиваем остаток УСН до 25.04, если есть.

8. Подаём уведомление на начисленный УСН (сумма, как в п. 5, т.е. после всех уменьшений) до 25.04

ИП на ПСН с работниками или без

9. Смотрим сумму к уплате по сроку 01.04 или сразу по году, если хватает уменьшения (не в последний день), уменьшаем на суммы за работников и фиксированные суммы (в т. ч. 1%).

10. Доплачиваем фиксированные взносы (в т. ч. 1%) за ИП на ЕНП, чтобы максимально уменьшить ПСН, уведомление не подаётся.

11. Подаём заявление на зачёт (сумм взносов 2022 и 2023 года, если оплачены уже в 2023 году), чтобы зарезервировать суммы как фиксированные взносы (в т. ч. 1%) не позднее, чем за пару дней до конца квартала, чтобы налоговая успела за 1 рабочий день зачесть.

В случае с ПСН намного раньше, т.к. нужно успеть через день подать заявление на уменьшение патента.

12. Подаём уведомление на уменьшение патента до 10.03 (за 20 рабочих дней до срока уплаты, т.к. в случае отказа, у налоговой есть 20 дней на отказ). Если подать уведомление до того, как наступил срок платежа по патенту, то патент можно оплатить за минусом взносов.

Если подать уведомление после оплаты патента, переплату по патенту можно вернуть или зачесть в счёт будущих платежей в бюджет.

13. Доплачиваем остаток налога до 01.04, если есть или 50%, если есть работники.

14. Подавать уведомление для ЕНП по патенту ИП не нужно (данные о начисленной сумме налога у ИФНС есть — она указана на самом патенте. Какую сумму обязательства отразить на ЕНС, инспекторам известно, поэтому представлять уведомление не требуется).

ООО на УСН с работниками или без

15. Считаем аванс за квартал (не в последний день) и уменьшаем на суммы за работников, на которые подавали уведомления.

16. Доплачиваем остаток УСН до 28.04, если есть.

17. Подаём уведомление на «начисленный» аванс за 1 кв УСН (сумма, как в п. 18, т.е. после всех уменьшений) до 25.04 Заявление на зачёт подают только ИП на фиксированные взносы (в т. ч. 1%), ООО заявление не подаёт, отчитывается по форме РСВ!

Реальный пример календаря предпринимателя Александра

Индивидуальный предприниматель Александр из г.Москва рассказал нам свой план всех оплат. Его план будет хорошо работать для предпринимателей с ежеквартальным доходом свыше 1 млн рублей.

- Март: до последнего рабочего дня месяца оплачиваются страховые взносы в ПФР, ФФОМС, а также ПФР 1% (с суммы дохода свыше 300 тыс. руб.).

- Апрель: до 25 числа оплачиваются авансовые платежи по УСН за IV квартал предыдущего года (в полном объёме) и за I квартал текущего года (за вычетом всей суммы страховых взносов, уплаченных месяцем ранее).

- Июль: до 25 числа оплачиваются авансовые платежи по УСН за II квартал текущего года.

- Октябрь: до 25 числа оплачиваются авансовые платежи по УСН за III квартал текущего года.

Кому откажут в выплате

Перечень случаев, когда в выплате могут отказать, закрытый. В частности, компания не получит деньги, если:

- не соответствует условиям получателя субсидии (нет в реестре МСП, а ОКВЭД не числится в перечне отраслей);

- в заявлении отразили неполные или недостоверные сведения (номер счета не совпадает с данными в ИФНС);

- заявление не подписано или отправлено не в ту инспекцию;

- ПФР не получил вовремя СЗВ-М за май.

Об отказе вам также сообщат в течение трех рабочих дней, как подали заявление. Вы вправе исправить ошибки и обратиться за субсидией повторно.

Всё, что нужно знать о компенсации за неиспользованный отпуск в 2020 году

Как получить новую субсидию от государства

22.07.2020 11:05

Упрощенная система налогообложения

УСН, «упрощенка», как еще называют данный режим налогообложения — один из режимов налогообложения, который может применяться как ИП, так и юридическими лицами. Критерии для применения «упрощенки» следующие:

- в штате предпринимателя работает не более 100 человек;

- доход составляет не более 150 000 000 рублей в год;

- остаточная стоимость основных средств также не превышает 150 миллионов рублей;

- деятельность не входит в список, оговоренный в ст. 346.20 НК РФ (продажа подакцизных товаров, полезных ископаемых и т.п.).

Работать в УСН можно:

- учитывая в качестве объекта налогообложения доход;

- учитывая в качестве объекта налогообложения доход за вычетом расходов.

Ставки налога при этом будут разными.

Напоминаем, что предприниматель, применяющий УСН, должен в установленные законом сроки:

- предоставлять в ИФНС отчетность;

- уплачивать авансовые платежи по налогам;

- уплачивать страховые взносы на работников и за себя на пенсионное, медицинское страхование, социальное страхование.

Если предприниматель фактически не ведет деятельность, взносы все равно необходимо уплачивать.

Сроки сдачи отчетности в федеральную налоговую службу

| Вид отчетности | Отчетный период | Срок сдачи |

|---|---|---|

| Расчет 6-НДФЛ | 2022 год | 27.02.2023 (25 февраля — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

|

2023 год |

26.02.2024 (25 февраля — воскресенье) | |

| Расчет по страховым взносам | 2022 год | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Персонифицированные сведения о физлицах | Январь 2023 года | 27.02.2023 (25 февраля — суббота) |

| Февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Март 2023 года | 25.04.2023 | |

| Апрель 2023 года | 25.05.2023 | |

| Май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Июнь 2023 года | 25.07.2023 | |

| Июль 2023 года | 25.08.2023 | |

| Август 2023 года | 25.09.2023 | |

| Сентябрь 2023 года | 25.10.2023 | |

| Октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Ноябрь 2023 года | 25.12.2023 | |

| Декабрь 2023 года | 25.01.2024 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| Январь 2023 года | 27.02.2023 (25 февраля — суббота) | |

| Январь — февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Январь — март 2023 года | 25.04.2023 | |

| Январь — апрель 2023 года | 25.05.2023 | |

| Январь — май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Январь — июнь 2023 года | 25.07.2023 | |

| Январь — июль 2023 года | 25.08.2023 | |

| Январь — август 2023 года | 25.09.2023 | |

| Январь — сентябрь 2023 года | 25.10.2023 | |

| Январь — октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Январь — ноябрь 2023 года | 25.12.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по НДС | IV квартал 2022 года | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| II квартал 2023 года | 25.07.2023 | |

| III квартал 2023 года | 25.10.2023 | |

| IV квартал 2023 года | 25.01.2024 | |

| Журнал учета полученных и выставленных счетов фактур | IV квартал 2022 года | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| II квартал 2023 года | 20.07.2023 | |

| III квартал 2023 года | 20.10.2023 | |

| IV квартал 2023 года | 22.01.2024 (20 января — суббота) | |

| Декларация по налогу при УСН | 2022 год (представляют организации) | 27.03.2023 (25 марта — суббота) |

| 2022 год (представляют ИП) | 25.04.2023 | |

| 2023 год (представляют организации) | 25.03.2024 | |

| 2023 год (представляют ИП) | 25.04.2024 | |

| Декларация по ЕСХН | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Декларация по налогу на имущество организаций | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Единая упрощенная декларация | 2022 год | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| I полугодие 2023 года | 20.07.2023 | |

| 9 месяцев 2023 года | 20.10.2023 | |

| 2023 год | 22.01.2024 (20 января — суббота) | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | 2022 год | 02.05.2023 (30 апреля — воскресенье, 1 мая — нерабочий праздничный день) |

| 2023 год | 30.04.2024 | |

| Декларация по НДС (импорт из ЕАЭС) | Декабрь 2022 года | 20.01.2023 |

| Январь 2023 года | 20.02.2023 | |

| Февраль 2023 года | 20.03.2023 | |

| Март 2023 года | 20.04.2023 | |

| Апрель 2023 года | 22.05.2023 (20 мая — суббота) | |

| Май 2023 года | 20.06.2023 | |

| Июнь 2023 года | 20.07.2023 | |

| Июль 2023 года | 21.08.2023 (20 августа — воскресенье) | |

| Август 2023 года | 20.09.2023 | |

| Сентябрь 2023 года | 20.10.2023 | |

| Октябрь 2023 года | 20.11.2023 | |

| Ноябрь 2023 года | 20.12.2023 | |

| Декабрь 2023 года | 22.01.2024 (20 января — суббота) |

Можно ли сейчас подавать документы на налоговый вычет

Декларационная кампания 2024 года уже началась. Подать 3-НДФЛ нужно до 2 мая в этих случаях:

- вы продали жилье, а минимальный срок владения еще не вышел;

- сдавали жилье в аренду без самозанятости;

- получали дорогие подарки не от близких родственников;

- выиграли в лотерею, казино или в рекламной кампании.

После сдачи декларации налоговики рассчитывают налог. Его нужно заплатить до 15 июля. В этой же декларации можно заявить налоговые вычеты.

Если вам не нужно платить НДФЛ за операции из списка выше, то срок до 2 мая на вас не распространяется. Для получения вычета направить декларацию можно в любое время в течение года.

Что еще изменилось в 2024 году

Лимиты расходов стали больше. С 1 января 2024 года лимиты социальных вычетов увеличились:

- Лимит расходов на образование, спорт, медицину, взносов в НПФ, полисы ДМС и страхования жизни увеличится с 110 до 150 тыс. рублей. Соответственно, получить максимально можно будет 13% с этой суммы, то есть 19 500 рублей. Это общий лимит на все расходы по социальному вычету.

- Лимит расходов на образование детей и близких родственников увеличится с 50 тыс. до 110 тыс. рублей на каждого ребенка. Вернуть можно будет 14 300 рублей (13%).

Новые лимиты будут действовать на расходы этого года. Можно получить вычет в течение года, если подать уведомление о праве на вычет работодателю. Тогда бухгалтерия будет снижать сумму НДФЛ с зарплаты, пока не закончится лимит.

Если нужна вся сумма разом, то придется ждать наступления 2025 года.

Для расходов прошлого года, которыми налогоплательщики подтверждают право на вычет в 2024 году, лимиты остаются прежними — 110 тыс. рублей для себя и 50 тыс. рублей на образование каждого ребенка.

По остальным вычетам лимиты расходов остались те же.

Справки больше не нужны. Чтобы получить социальный вычет, не нужно предъявлять копии договоров и справки об оказанных услугах. Медцентры, образовательные учреждения и физкультурно-спортивные организации сами передадут документы по запросу.

Это нужно, чтобы получать социальный вычет по упрощенной процедуре. Его введут в 2025 году.

Если у организации нет технической возможности для этого, то заявителю придется все еще подавать договора, лицензии и декларации. Упрощенная процедура по расходам в таких организациях будет недоступна.

Расходы на очное образование супруги или супруга сможет заявить второй партнер. Лимит — 110 тыс. рублей. Таким образом, один работающий взрослый сможет получить вычет за каждого:

- родного или усыновленного ребенка до 24 лет;

- опекаемого подопечного до 18 лет;

- бывшего опекаемого подопечного до 24 лет;

- брата или сестру до 24 лет;

- супруги или супруга.

Расходы на образование других людей можно заявить только в том случае, если они не работают и учатся на очной форме. За свою учебу можно получить вычет по любой форме — очной, заочной, вечерней и онлайн.

Сроки подачи Уведомления по основным налогам в 2024 году

* — в таблице учтены переносы крайних дат подачи уведомлений в 2024 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции, указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

| Налоги и взносы | Срок подачи |

| Налог на прибыль — налоговый агент при выплате дохода / дивидендов иностранному контрагенту | до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность |

Страховые взносы

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т. е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

| Налоги и взносы | Срок подачи |

| Страховые взносы за: | |

| январь | 26 февраля* |

| февраль | 25 марта |

| апрель | 27 мая* |

| май | 25 июня |

| июль | 26 августа* |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

НДФЛ

| Налоги и взносы | Срок подачи |

| НДФЛ, исчисленный и удержанный: | |

| с 01 по 22 января | 25 января |

| с 23 января по 31 января | 5 февраля* |

| с 1 февраля по 22 февраля | 26 февраля* |

| с 23 февраля по 29 февраля | 4 марта* |

| с 1 марта по 22 марта | 25 марта |

| с 23 марта по 31 марта | 3 апреля |

| с 1 апреля по 22 апреля | 25 апреля |

| с 23 апреля по 30 апреля | 3 мая |

| с 1 мая по 22 мая | 27 мая* |

| с 23 мая по 31 мая | 3 июня |

| с 1 июня по 22 июня | 25 июня |

| с 22 июня по 30 июня | 3 июля |

| с 1 июля по 22 июля | 25 июля |

| с 23 июля по 31 июля | 5 августа* |

| с 1 августа по 22 августа | 26 августа* |

| с 23 августа по 31 августа | 3 сентября |

| с 1 сентября по 22 сентября | 25 сентября |

| с 23 сентября по 30 сентября | 3 октября |

| с 1 октября по 22 октября | 25 октября |

| с 23 октября по 31 октября | 5 ноября* |

| с 1 ноября по 22 ноября | 25 ноября |

| с 23 ноября по 30 ноября | 3 декабря |

| с 1 декабря по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 28 декабря* |

УСН

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 25 марта 2024 — Декларация по УСН за 2023 в ИФНС.

- 28 марта 2024 — платежка УСН за 2023.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2024 Декларация по УСН за 2023 в ИФНС и 29 апреля 2024 платежка УСН за 2023.

| Налоги и взносы | Срок подачи |

| УСН за: | |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Налог на имущество

| Налоги и взносы | Срок подачи |

| Налог на имущество ЮЛ(если есть авансовые платежи) за: | |

| 2023 год (по имуществу, облагаемому по кадастровой стоимости, отчет не сдается, направляются сообщения об исчисленных налоговым органом суммах) | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Транспортный налог

| Налоги и взносы | Срок подачи |

| Транспортный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Земельный налог

| Налоги и взносы | Срок подачи |

| Земельный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Сроки уплаты

Крайние сроки уплаты авансовых платежей и взносов для ИП устанавливаются Налоговым кодексом. Отчетными периодами для предпринимателей на УСН являются:

- квартал;

- полугодие;

- девять месяцев.

В качестве налогового периода установлен период в один год. Уплатить налог за год необходимо до конца апреля следующего года.

Налог по каждому периоду рассчитывается по следующей формуле: высчитывается налог за отчетный период (например, за девять месяцев). Из это суммы вычитается сумма, которую предприниматель уже заплатил в бюджет в предыдущие периоды. Остаток и будет суммой, которую нужно уплатить в казну в этот раз.

Рекомендуем не оставлять уплату налога на последний день.

Календарь предпринимателя на УСН по кварталам

1 квартал 2023

| Январь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 10 | 11 | 12 | 13 | 14 | 15 | |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

| Февраль | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 |

| Март | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

2 квартал 2023

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 29 | 30 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

| Июнь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |

3 квартал 2023

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 4 | 5 | 6 | 7 | 8 | 9 | |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 29 | 30 | |

| 31 |

| Август | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 |

| Сентябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |

4 квартал 2023

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 31 |

| Ноябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |