Штрафные санкции и пени

Глава 16 и другие разделы НК РФ (а также Кодекса об административных правонарушениях) рассматривают виды налоговых правонарушений и ответственность за их совершение. Для должностных лиц НА там подходят следующие варианты:

- Грубое нарушение правил бухучета (например, отсутствие необходимых налоговых регистров) – 10 000 рублей. Если нарушения совершены за два и более налоговых периода, то штраф будет больше в три раза.

- То же нарушение, но повлекшее занижение облагаемой базы – 20% от неуплаченных налогов, но не менее 40 000 рублей.

- Занижение сумм налогов на 10% и более, или искажение других показателей такого же масштаба, влечет за собой административную ответственность – наложение штрафа 5-10 тысяч рублей.

- То же самое совершенное повторно предусматривает штраф 10-20 тысяч рублей, либо дисквалификацию на 1-2 года.

- Несвоевременное перечисление удержанных налогов приводит к пене – за каждый день просрочки полагается 1/300 от ставки рефинансирования Центробанка на момент нарушения.

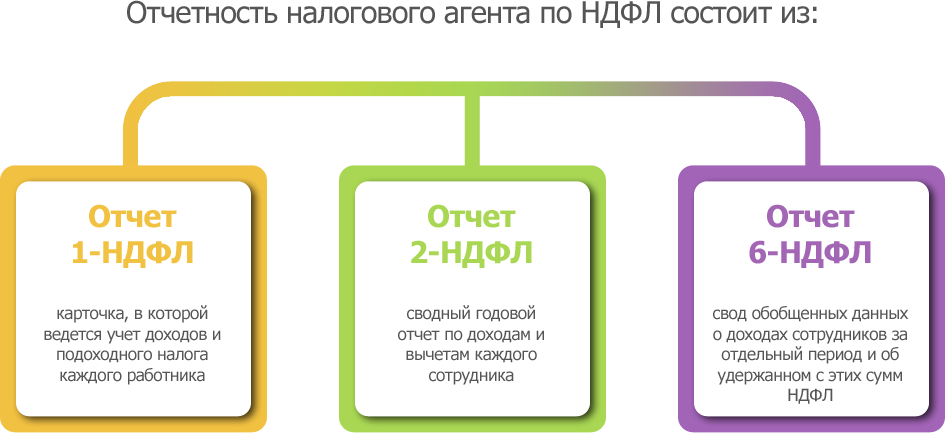

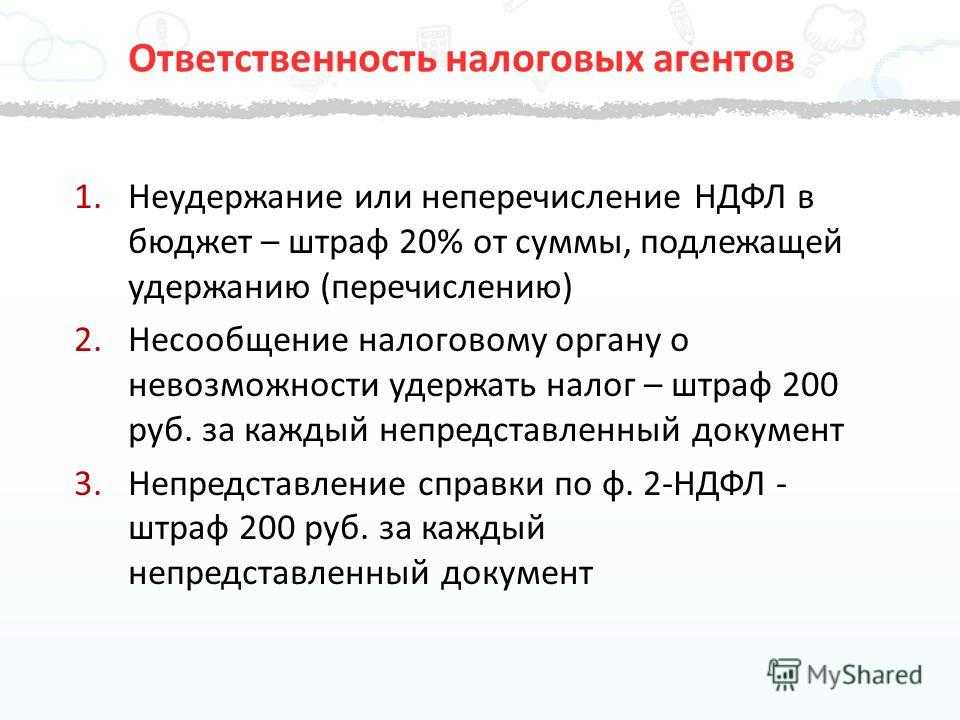

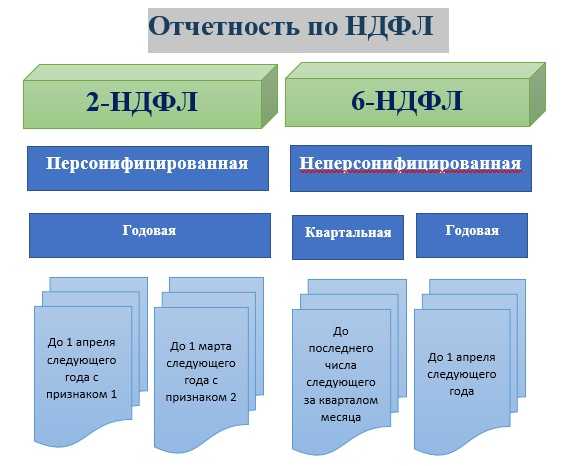

- Несдача вовремя 2-НДФЛ тоже влечет за собой штраф в 200 рублей за каждую справку. Несвоевременное предоставление квартального 6-НДФЛ может грозить штрафом в 1000 рублей за каждый полный или неполный месяц просрочки.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабаева С.А. Административный порядок обжалования актов налоговых органов, действий (бездействия) их должностных лиц // Эпиграф. — 2003. — Февр. (N7).

— С.5.

2. Балабин В.И. Статус налоговых агентов . — М.: Книжн. мир, 2004. — 143с.

3. Балабин В. Обязанности налогового агента и последствия их невыполнения // Налоги. — 2004. — N 1. — С.71-75.

4. Воробьева В.Н. Порядок рассмотрения споров налогоплательщиков с налоговыми органами // Налог. вестн. — 2001. — N 5. — С.145-147.

5. Гиззатуллина Г.Н. Межотраслевые связи гражданского и налогового права в регулировании деятельности налоговых агентов / Г.Н. Гиззатуллина // Черные дыры в российском законодательстве. — 2006. — 3. — С. 341-343.

6. Гиззатуллина Г.Н. Проблемы соотношения гражданского и налогового права (на примере Налогового кодекса Российской Федерации / Г.Н. Гиззатуллина // Институциональные преобразования в обществе и повышение эффективности рыночной экономики: Сборник материалов итоговой научно-практической конференции научно педагогических работников /Отв. ред. И.И. Бикеев. Казань: Издательство Таглимат Института экономики, управления и права, 2004. С. 224 — 227.

7. Гиззатуллина Г.Н. Гражданско-правовые вопросы при осуществлении публично-правовой деятельности налоговых агентовв / Г.Н. Гиззатуллина // Сборник материалов Республиканского конкурса научных работ студентов на соискание премии им. Н.И. Лобачевского. В 2 т. Т.1. / Составитель Никитин А.Г. Казань: Издательство Таглимат Института экономики, управления и права, 2006. С. 311 313.

8. Иванеев А.И. Налоговые органы и изменения, внесенные в Налоговый кодекс // Рос. налоговый курьер. — 2004. — N 9. — С.48-53.

9. Коровкин В.В. Налоговый агент и налоговые органы. — М.: Приор, 2004. — 219с.

10. Костина Г. Налоговый агент: права, обязанности, ответственность // Бух. учет. — 2003. — N 10. — С.37-46.

11. Морозов А.С. Правовой статус налогового агента // Законодательство. — 2004. — N 7. — С.44-48.

12. Налоговые агенты // Экономико-правовой бюллетень. — 2004. — N 9. — 175с.

Права и обязанности налоговых агентов

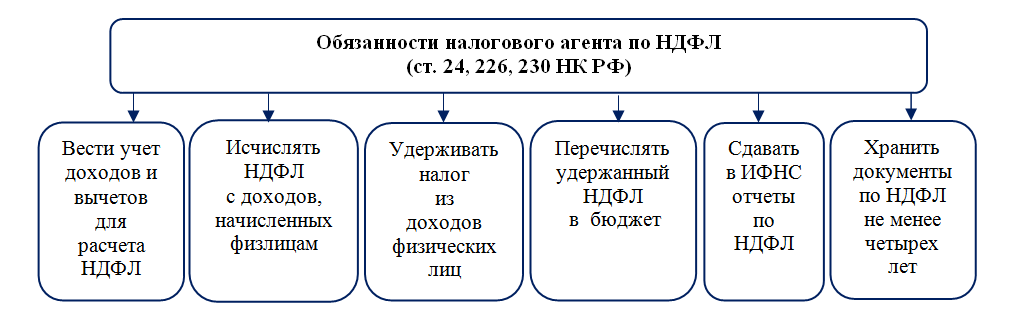

В соответствии со статьей 24 Налогового кодекса РФ, права у НА и налогоплательщиков одинаковые. При этом обязанности НА имеют особенность – они должны делать налоговые отчисления вне зависимости от того, являются ли сами плательщиками данного налога. Помимо этого обязательства в их обязанности входит:

- своевременный расчет, удержание и перечисление всех необходимых налогов;

- письменно информировать налоговые структуры при невозможности налогового удержания;

- аккуратно фиксировать начисленный и выплаченный доход, все необходимые начисления, удержания или перечисления по каждому налогоплательщику отдельно;

- предоставлять фискальным органам необходимые документы для контроля правильности проведенных операций и обеспечивать сохранность этих данных.

Статья 230 Налогового кодекса РФ прямо говорит, что НА должны фиксировать все операции по отношению с доходами, которые они получают от физических лиц за определенные налоговые периоды. Это могут быть не только исчисленные и удержанные фискальные выплаты, но и предоставленные физическим лицам налоговые вычеты, общий размер доходов, другая профильная информация. Все эти данные фиксируются в регистрах налогового учета (РНУ).

Налоговые агенты самостоятельно разрабатывают формы РНУ и порядок отражения аналитических данных. Главным требование тут является наличие данных, позволяющих идентифицировать плательщика, его статус, выплаченные ему доходы, и другие данные необходимые при проверке. Например, согласно письму Минфина РФ от 31.12.2010 №03-04-06/6-328, фискальные перечисление должны сопровождаться реквизитами конкретного документа по платежу.

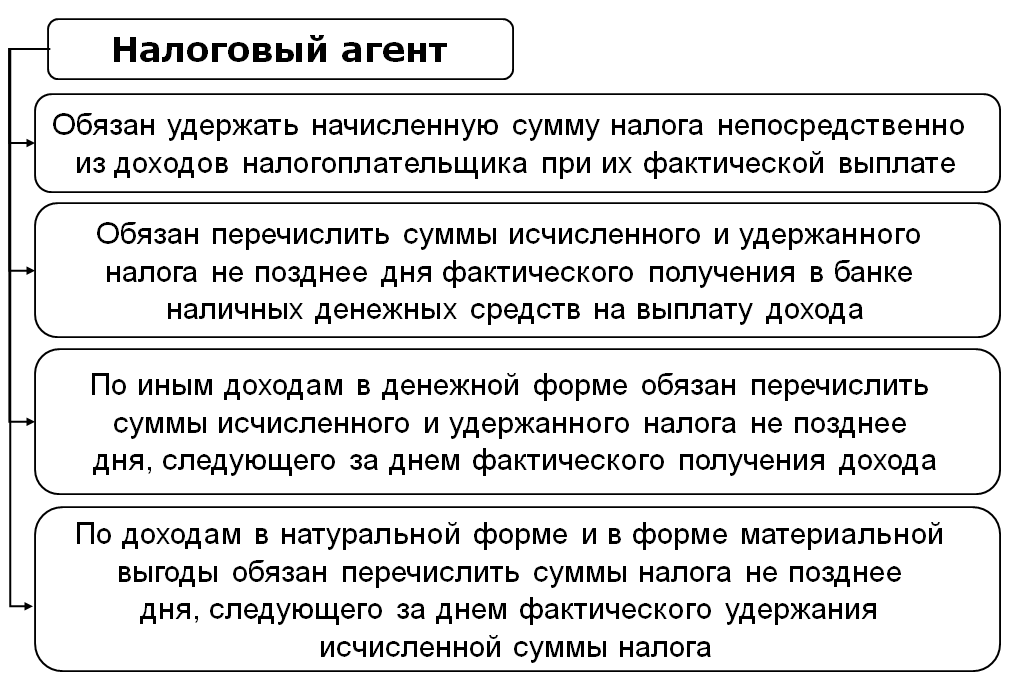

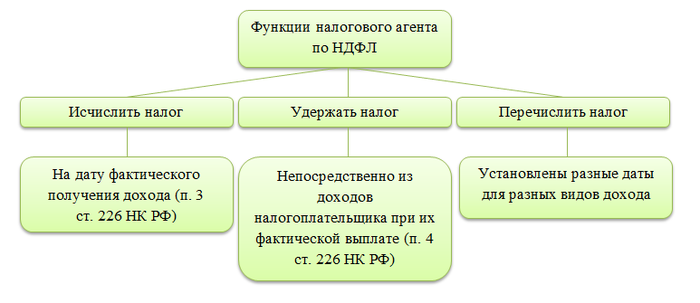

Существуют сроки для расчета и перечисления фискальных платежей. Например, налоговый агент по НДФЛ (которым является работодатель) обязан удерживать эти отчисления непосредственно при выдаче дохода сотрудникам. Если это невозможно (например, при единовременной выдаче подарка или другого дохода в натуральной форме), то сделать удержание при первой же возможности до конца года. Если и это не представляется возможным, то обязанность НА – своевременно информировать ИФНС и самого сотрудника (до 31 января следующего года).

Бюджетные перечисления тоже имеют свои сроки для исполнения (несвоевременность выполнения этих операций, является основанием для взыскания штрафа или пени). В зависимости от ситуации, это должен быть:

- день, в который налогоплательщики получают доход (перечисление на пластиковую карту), за исключением пособий по временной нетрудоспособности и оплаты отпусков – по ним перечисления возможны до последнего числа месяца, когда производятся выплаты;

- день получения со своего счета средств, для выплаты через кассу;

- не позднее, чем на следующий день после выплат из наличной выручки;

- не позднее дня, следующего после удержания налога (например, при натуральных выплатах).

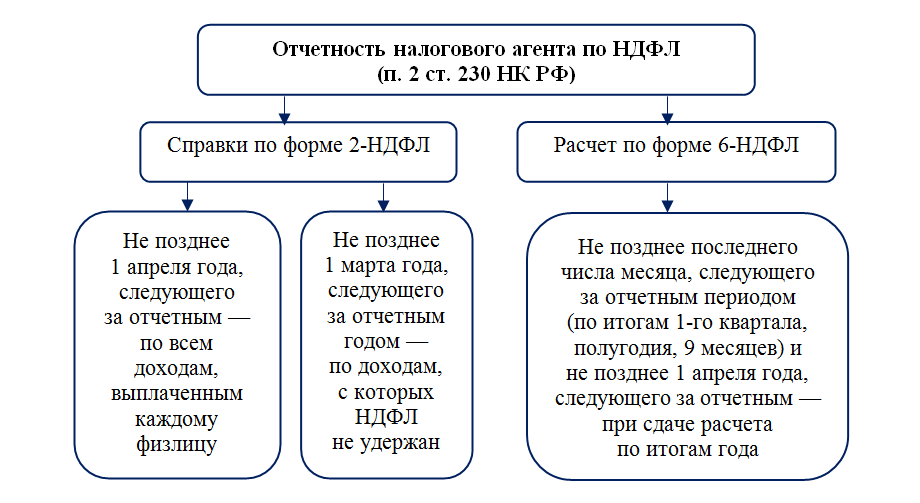

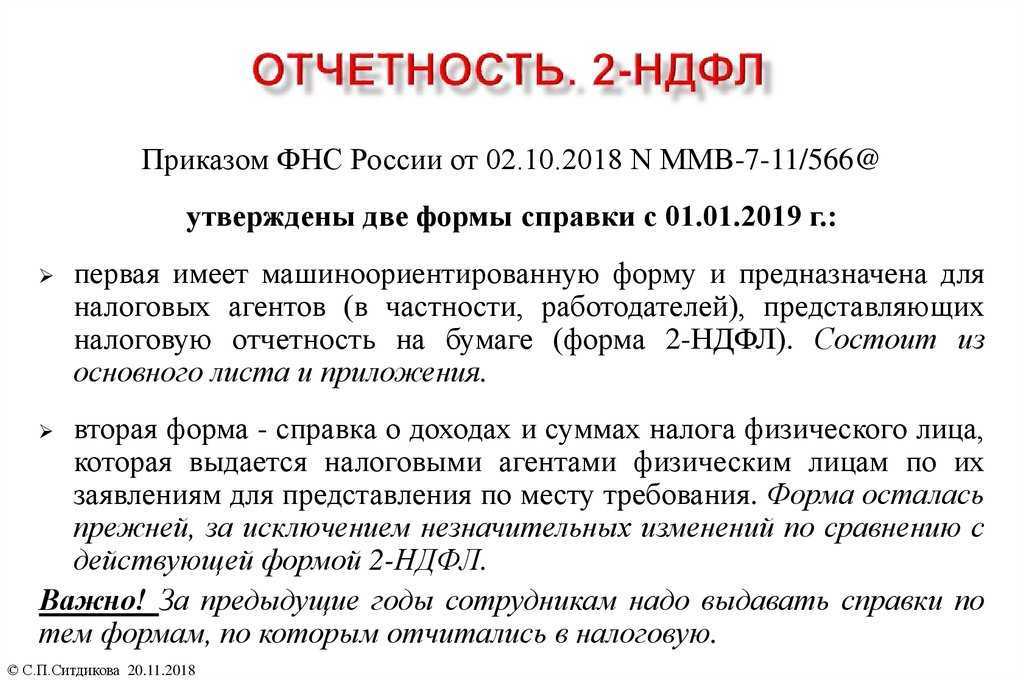

Предоставление собранных сведений налоговым органам является важным в деятельности НА. Вся информации по налогоплательщикам за календарный год, которая сконцентрирована в налоговых регистрах, должна направляться в ИФНС по месту учета, не позднее 1 апреля следующего года. Все необходимые данные готовятся в виде справок по форме 2-НДФЛ и передаются в налоговую службу.

Для контроля правильности фискальных перечислений, налоговые агенты обязаны сохранять необходимую документацию на протяжении четырех лет. Эта информация может потребоваться при налоговых проверках, составлении справок в интересах налогоплательщика (например, формы 2-НДФЛ), других предусмотренных законом случаях. По истечении указанного срока, документы теряют свою актуальность.

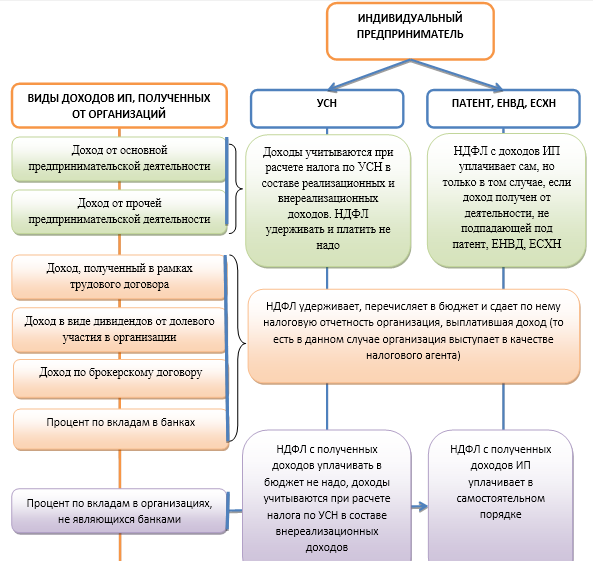

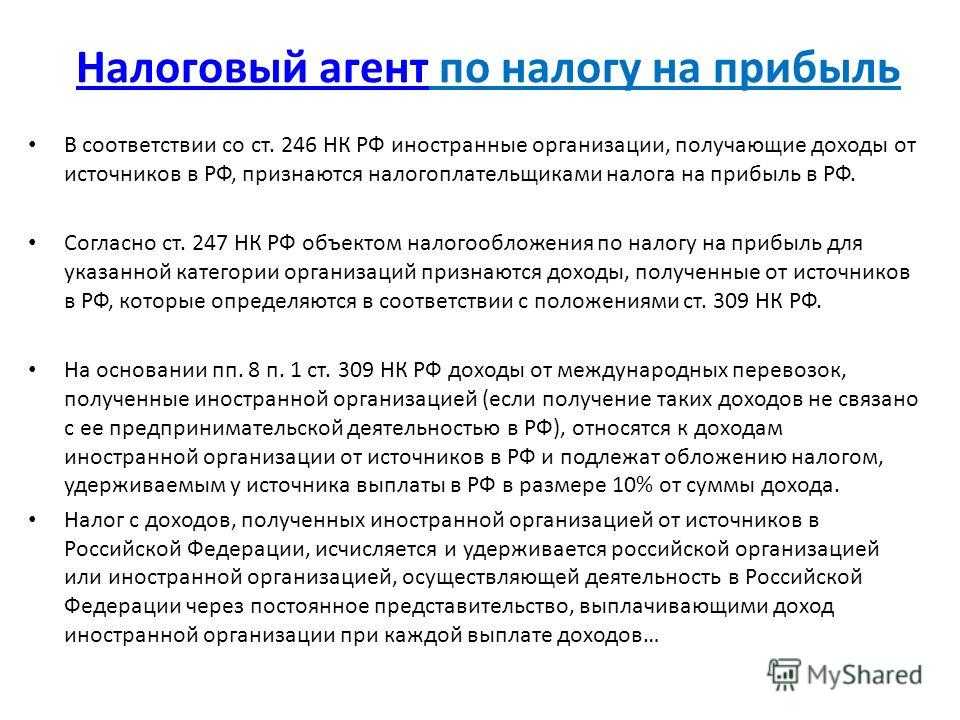

Налоговый агент по налогу на прибыль

На практике не так много ситуаций, когда для агентов возникает необходимость в уплате налога на прибыль организаций. Например, это может быть при выплате дивидендов другим предприятиям (в том числе по ценным бумагам государственного или муниципального уровня). Произведя расчет и необходимые перечисления, НА готовит для ИФНС декларацию по налогу на прибыль.

Другой вариант – иностранные фирмы или предприниматели, получающие прибыль на территории нашей страны. В этом случае в роли агента выступает российская организация с регистрацией в ИФНС, которая выплачивает этот доход. Тут тоже имеет значение своевременность перечисления – при задержке, на руководителя может быть наложена налоговая или административная ответственность.

Какие обязанности возлагаются на налогоплательщиков?

Плательщики налога в начале своей деятельности должны вставать на учет в ИФНС. Круг основных обязанностей юридических и физических лиц из числа плательщиков налогов:

- Необходимость расчета и уплаты налогов и сборов по установленным законодательством ставкам.

- Своевременное и полное отражение доходной и расходной частей в процессе деятельности.

- Юридическим лицам предписывается обязательное ведение наравне с бухгалтерским учетом налогового.

Обратите внимание! Данные налогового и бухгалтерского учета часто расходятся из-за различий в подходах к оценке активов и их признании. Налогоплательщики обязаны направлять письменные уведомления в ИФНС обо всех ключевых изменениях в своей деятельности. К таким случаям относятся:

К таким случаям относятся:

Сдавать в налоговый орган декларации по уплачиваемым налогам и сборам, страховым взносам, представлять бухгалтерскую отчетность. Применение в определенных законодательством случаях бланков строгой отчетности и ККТ. Предоставлять в ИФНС необходимые для определения сумм налоговых платежей документы и сведения.

Налогоплательщики обязаны направлять письменные уведомления в ИФНС обо всех ключевых изменениях в своей деятельности. К таким случаям относятся:

- открытие расчетных счетов в банковских учреждениях;

- создание структурных подразделений на территории РФ;

- намерение закрыть обособленное подразделение;

- наделение обособленного подразделения более широкими полномочиями в области финансовой деятельности;

- участие в капитале иностранных и российских предприятий;

- начало процедуры банкротства;

- смена места жительства или деятельности.

На протяжении своего существования плательщик налога должен обеспечить сохранность отчетности – налоговой и бухгалтерской (в течение 4 и 5 лет соответственно).

Важно! Срок хранения налоговых отчетов установлен в пределах 4 лет, но по закону «О бухгалтерском учете» все виды первичной и отчетной документации должны храниться на предприятии не менее 5 лет. В круг обязанностей налогоплательщика входит и выполнение требований должностных лиц ИФНС по устранению недостатков и ошибок в налоговом учете на законных основаниях. При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем

Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа

При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем. Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа

В круг обязанностей налогоплательщика входит и выполнение требований должностных лиц ИФНС по устранению недостатков и ошибок в налоговом учете на законных основаниях. При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем. Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа.

Юридические возможности

Законодательство устанавливает следующие права налоговых агентов:

- Получать официальное письменное разъяснение от уполномоченного контрольного органа.

- Управлять обязательными отчислениями в бюджет.

- Получать необходимую информацию для исполнения своих обязанностей.

- Возвращать излишне выплаченные суммы в рамках налогового правоотношения.

- Пояснять характер своих действий в сфере исчисления, удержания и выплаты установленных сборов.

- Участвовать в налоговых отношениях лично либо через представителя.

- Не соблюдать законные требования и предписания.

- Обжаловать решения контрольных органов.

- Требовать корректного отношения со стороны других участников правоотношений.

- Осуществлять защиту собственных интересов и прав.

- Требовать возмещения неправомерно понесенных убытков.

На соблюдение каких прав могут рассчитывать налогоплательщики?

Налоговое законодательство предусматривает для плательщиков ряд прав, которыми они могут пользоваться вне зависимости от принадлежности их к крупным или малым предпринимателям. В числе основных прав приводится перечень:

- Право на получение устных разъяснений о порядке применения норм налогового учета и отчетности, правилах заполнения отдельных бланков документов и расчета сумм налоговых отчислений.

- Право на письменные пояснения по интересующим налогоплательщика вопросам, получение бесплатной справочной и информационной поддержки, проведение консультаций.

- Налогоплательщик вправе требовать предоставления ему для ознакомления и заполнения форм налоговых деклараций.

- Применение на практике льгот в форме налоговых вычетов или путем перехода на упрощенные режимы налогообложения.

- Составлять акты сверок с налоговой инспекцией в разрезе по отдельным налогам и в целом по организации.

- Осуществлять зачет сумм переплаты по налогам, оформлять возврат излишне перечисленных в бюджет средств в виде авансовых платежей, текущих налоговых отчислений, штрафных санкций, пени.

- Давать пояснения относительно произведенных расчетов по налоговым платежам, произведенным оплатам.

- Участвовать в проверках по контролю их финансовой деятельности.

- Отстаивать свою точку зрения в рамках правового поля при несогласии с результатами проверки налоговыми органами, давать дополнительные объяснения по актам проверок.

Общие положения о правах и обязанностях налоговых агентов

Статус, права и обязанности налогового агента <1> раскрыты в ст. 24 НК РФ.

<1> Самым ярким примером налогового агента является работодатель, выплачивающий доход работнику. Также в качестве примера налогового агента можно привести российскую организацию, выплачивающую денежные средства иностранной организации, не осуществляющей деятельности в РФ через постоянное представительство.

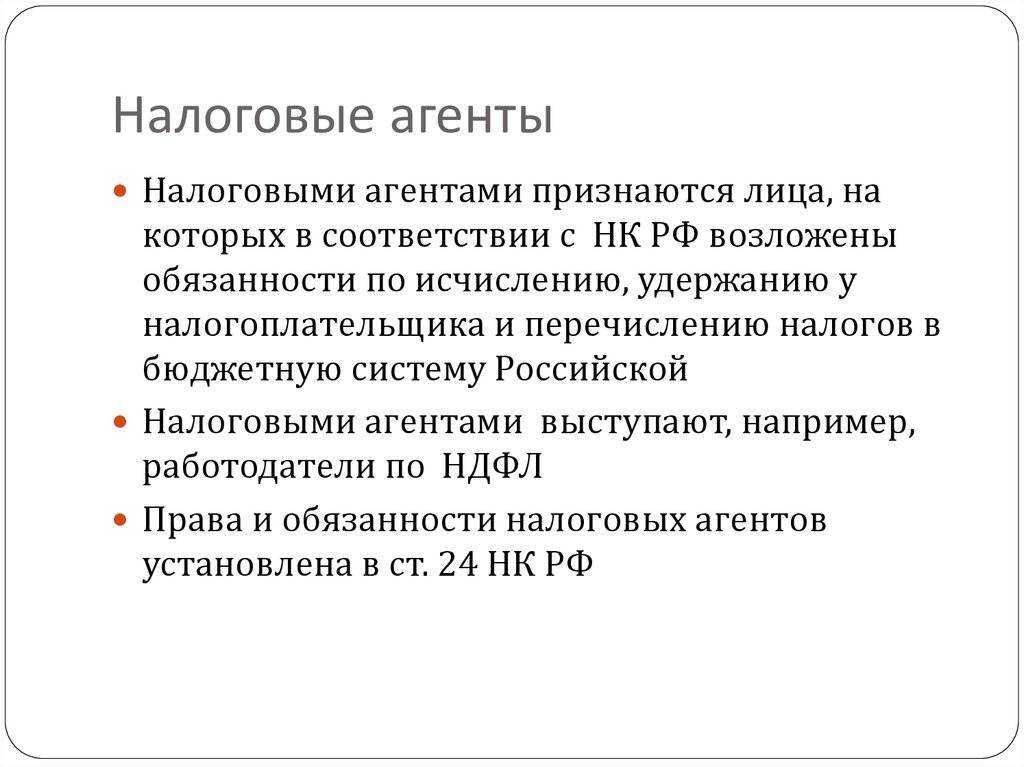

В п. 1 ст. 24 НК РФ раскрыто понятие “налоговый агент”.

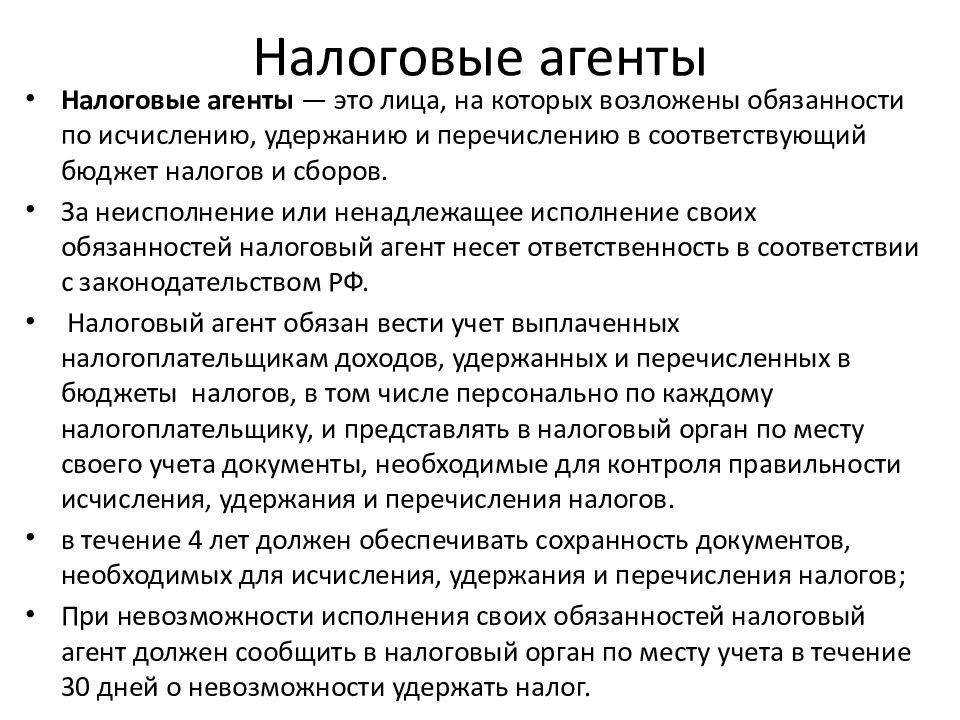

Согласно данной норме налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

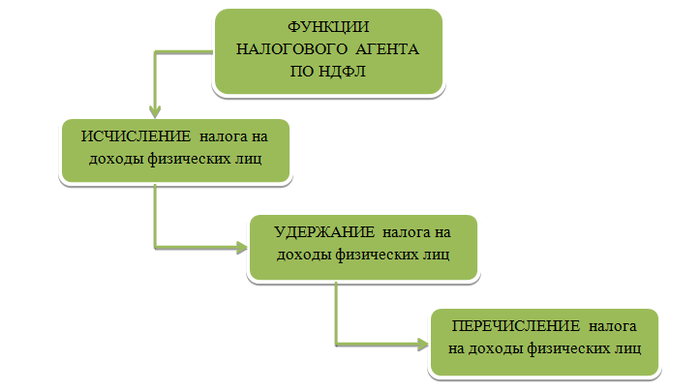

Из данного определения становится ясно, что основной функцией налогового агента является исчисление, удержание и перечисление налога за налогоплательщика в бюджет РФ.

При этом удержанные налоги налоговые агенты перечисляют в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком (п. 4 ст. 24 НК РФ). Порядок перечисления налога в бюджет для налогоплательщиков содержится в ст. 45 НК РФ, и, соответственно, положения данной нормы законодательства распространяются и на налоговых агентов.

Однако обязанности налогового агента не ограничиваются перечисленными выше функциями.

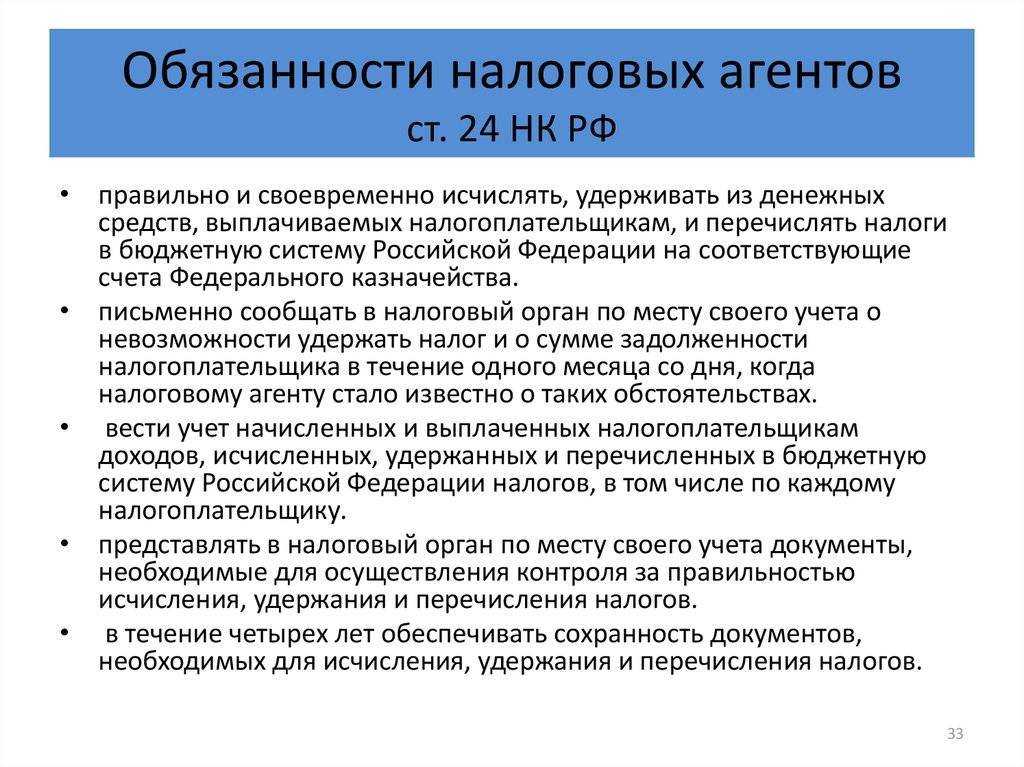

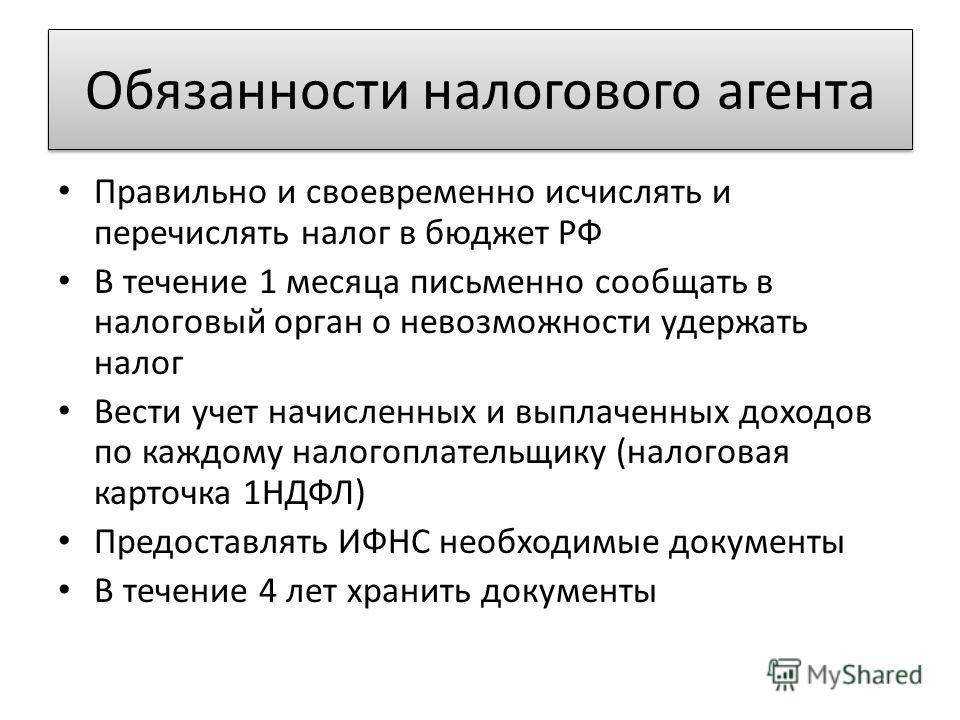

В п. 3 ст. 24 НК РФ перечислены следующие обязанности налогового агента:

- правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства;

- письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

- вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ, в т.ч. по каждому налогоплательщику;

- представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

- в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).

Применимая к налоговому агенту ответственность указана в ст. ст. 123 и 126 НК РФ.

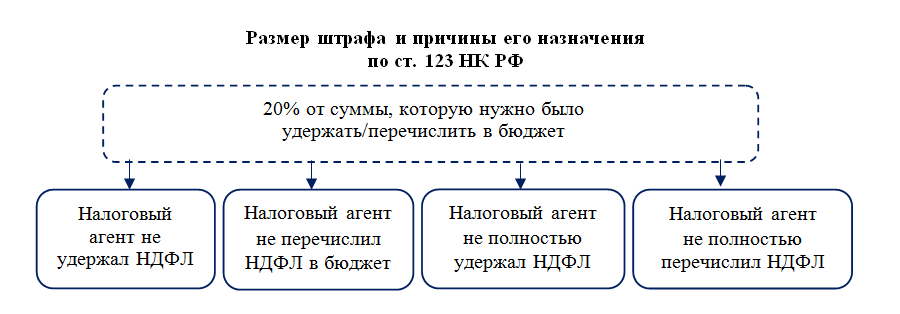

В частности, согласно ст. 123 НК РФ неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание с него штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

Пунктом 1 ст. 126 НК РФ предусмотрена ответственность за непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Кодексом, иными актами законодательства о налогах и сборах (например, информации о невозможности удержать сумму налога). Ответственность установлена в виде штрафа в размере 200 руб. за каждый не представленный налоговым агентом документ.

Необходимо отметить, что кроме обязанностей налоговые агенты обладают правами.

Так, в п. 2 ст. 24 НК РФ разъяснено, что налоговые агенты имеют те же права, что и налогоплательщики. В качестве примера можно привести право на возврат излишне уплаченного налога (ст. 78 НК РФ).

Рассмотрим наиболее актуальные вопросы, связанные с правами и обязанностями налоговых агентов, нашедшие отражение в судебной практике.

Права, обязанности и ответственность налоговых органов

Согласно НК РФ налоговые органы вправе:

- Требовать от субъектов документацию – для правильного исчисления налога;

- Требовать пояснений – для определения правомочности действий при заполнении отчетности;

- Проводить проверки – чтобы удостовериться в законности действий плательщиков;

- Приостанавливать на основании законодательных актов финансовые операции субъектов в финансовых учреждениях;

- Арестовывать имущество должника – для обеспечения уплаты долга;

- Изымать документацию, подтверждающую факт преступления;

- Проводить инвентаризацию имущества субъекта – для определения возможности получения благодаря ему прибыли;

- Выполнять расчетные операции предполагаемой прибыли, если субъект не допускает органы на объект;

- Правильно исчислять налоги и сборы;

- Взыскивать недоимки по платежам любого рода;

- Запрашивать у банков данные относительно платежных документов налогоплательщиков;

- Привлекать к расследованию сторонних специалистов и свидетелей;

- Обращаться в судебные инстанции;

- Лишать предпринимателей лицензии.

Важно: среди обязанностей налоговым органам в первую очередь вменяется неукоснительно соблюдение предписаний законодательных актов, они должны следовать требованиям закона и блюсти права налогоплательщиков. Также обязанностью налоговиков является:. Также обязанностью налоговиков является:

Также обязанностью налоговиков является:

- Работа с гражданами по предоставлению разъяснений относительно заполнения отчетной документации, а также актуальной информации;

- Они обязаны качество и безошибочно внести учет субъектов и соблюдать конфиденциальность.

Важно: в ходе своей неправомерной деятельности или бездействия согласно ст.35 НК РФ налоговые органы несут ответственность за причиненные убытки налогоплательщикам и субъектам уплачивающим сборы. Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ

Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ

Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ.

Комплекс обязанностей налогоплательщиков.

Права и обязанности налоговых агентов

Права у налоговых агентов соответствуют правам выше указанных налогоплательщиков, они также вправе получать разъяснительную информацию, присутствовать на проверках и получать об этом акты, требовать хранение налоговой тайны и не исполнять неправомерных решений.

Налоговые агенты согласно их статусу должны:

- Отчислять сумы сформированные законом в бюджет;

- Стать на учет в положенные сроки;

- Вести отчетность по доходам/расходам, а также по объектам налогообложения;

- Предоставлять декларации и бумаги, по которым доступно выполнить исчисления;

- Предъявлять журнал учета доходов/расходов;

- Направлять в налоговые органы финансовую годовую отчетность;

- Обеспечивать сохранность требуемой документации в 4летний период.

- Также они обязаны:

- Удерживать, начислять и уплачивать в бюджет необходимые сборы;

- Возвращать излишне удержанные суммы;

- Уведомлять контролирующие службы о результатах собственной деятельности, то есть информировать органы о невозможности удержания суммы у налогоплательщика или об общей задолженности.

Также налоговый агент должен предоставлять всю документацию, согласно которой проводились расчеты и было выполнено удержание. Налоговый агент – это субъекты, в обязанности которых вменяется исчисление, удержание и перевод сумм в бюджет.

Требования к ним гораздо выше нежели к налогоплательщикам, так как они обладают широкими полномочиями.

Согласно этому налоговый агент будет более жестко наказан за правонарушения в исполнении своих личных обязанностей, чем налогоплательщик, который при неправильном исчислении налогов не несет никакой ответственности.

Сборщик — налог

Сборщики налогов обязаны сдавать принятые ими денежные суммы непосредственно в учреждения банков на счет Федерального казначейства ежедневно, а при незначительности сумм — не реже двух раз в неделю отдельно по организациям и по предпринимателям.

Функции сборщиков налогов выполняют, например, таможенные органы. Согласно ст. 120 Таможенного кодекса Российской Федерации таможенные платежи зачисляются на депозитный счет таможни, а оттуда поступают в бюджет.

Функции сборщиков налогов выполняют, например, таможенные органы. Согласно ст. 120 Таможенного кодекса РФ таможенные платежи зачисляются на депозитный счет таможни, а оттуда поступают в бюджет.

Полномочия сборщиков налогов и сборов определены в комментируемой статье и в ст. 9 НК по-разному. По определению, содержащемуся в ст. 9, сборщики налогов и сборов помимо приема и взимания налогов и ( или) сборов осуществляют также контроль за их уплатой налогоплательщиками и плательщиками сборов. Это верно в отношении органов, взимающих государственную пошлину и осуществляющих контроль за ее правильным исчислением и уплатой. Вместе с тем сами сборщики пошлин подконтрольны налоговым органам в части выполнения своих фискальных функций.

Должность сборщиков налогов была материально ответственной.

Под сборщиками налогов и сборов в ст. 25 НК понимаются уполномоченные органы и должностные лица, которые в предусмотренных НК случаях могут осуществлять прием от налогоплательщиков и ( или) плательщиков сборов средств в уплату налогов и ( или) сборов. В отличие от налоговых агентов, производящих удержание налога у налогоплательщика независимо от его волеизъявления, сборщик налога или сбора принимает у обязанных к уплате налога или сбора лиц производимый ими по собственному волеизъявлению платеж.

Главное отличие сборщиков налогов и сборов от других участников налоговых отношений состоит в том, что сборщики производят прием или взимание налогов ( попутно контролируя правильность их исчисления) путем зачисления их сумм на свой счет или в свою кассу.

Главное отличие сборщиков налогов и сборов от других участников налоговых отношений состоит в том, что сборщики производят прием или взимание налогов ( попутно контролируя правила ность их исчисления) путем зачисления их сумм на свой счет или в свою кассу.

НАЛОГОВЫЕ СБОРЩИКИ — сборщики налогов, юридические и физические лица, на которых в соответствии с действующим налоговым законодательством возложена обязанность собирать налоги и сборы.

Согласно НК РФ сборщиками налогов и сборов могут быть только государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица. Следовательно, организации и физические лица функции сборщиков налогов выполнять не могут.

Теоретически возможно возложение функций сборщиков налогов и сборов на организации и физических лиц. Например, Закон РФ Об основах налоговой системы в Российской Федерации установил, что плательщиками местного налога на рекламу являются лица, рекламирующие свою продукцию. В ряде регионов установлено, что обязанность собирать налог и перечислять его в бюджет возлагается на рекламные агентства. Выставляя счет за услуги, агентство увеличивает его на сумму налога на рекламу. В отношении этого налога рекламные агентства выполняют функции сборщиков.

Надзор над инспекторами, сборщиками налогов, хранителями ( налоговых) расписок и занимающимися чем-либо другим при откупе, а также учет поступающих в откуп доходов ( пусть осуществляет) архонт и компания откупщиков, чтобы… Если же ( сборщики налогов), инспектора и прочие лица, обслуживающие откуп, что-либо ( из налогов взыщут, или) что-либо другое без ведома антиграфея получат, или, взыскав, не внесут.

В отличие от налоговых агентов сборщики налогов не являются источниками выплаты доходов налогоплательщикам и не имеют полномочий по удержанию налогов. Их функции ограничены приемом платежей и осуществлением контроля за своевременностью их уплаты.

Права, обязанности и ответственность сборщиков налогов и ( или) сборов определяются настоящим Кодексом, федеральными законами и принятыми в соответствии с ними законодательными актами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления о налогах и ( или) сборах.

От налоговых агентов следует отличать сборщиков налогов и сборов.

Кто такой налоговый агент, его функции, права и обязательства

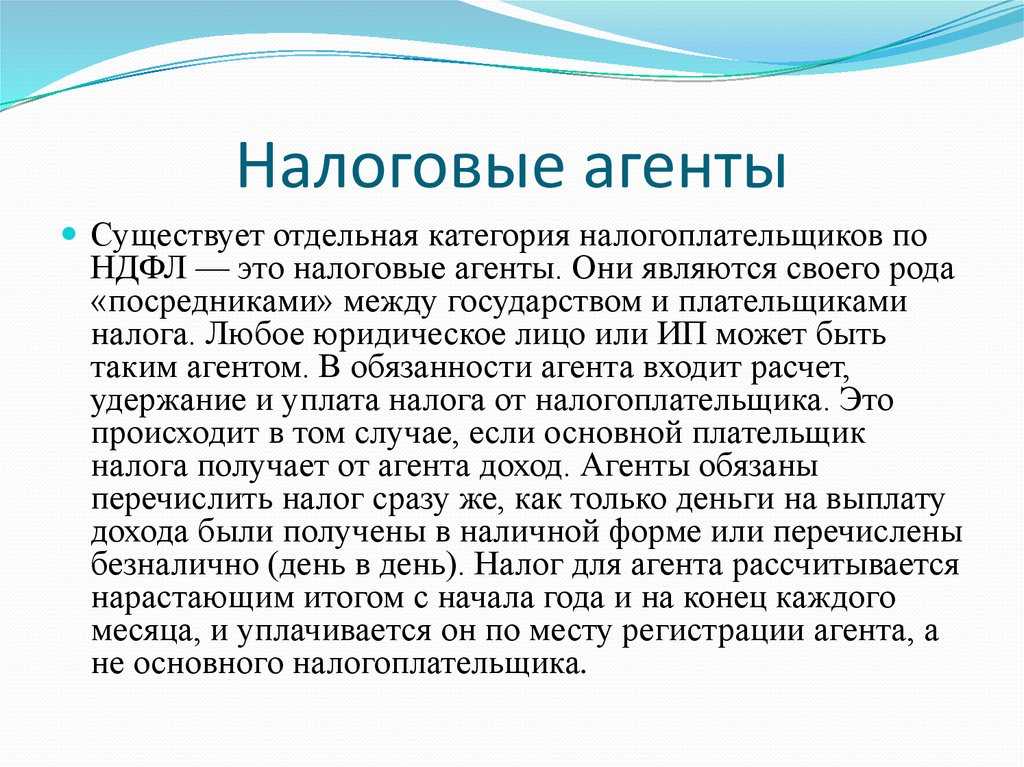

Налоговый агент — это объект в налоговом законодательстве, который уполномочен исчислять, удерживать у налогоплательщика и перечислять налог в бюджет.

Более подробно о характерных чертах налогового агента расписано в статье 226 НК РФ.

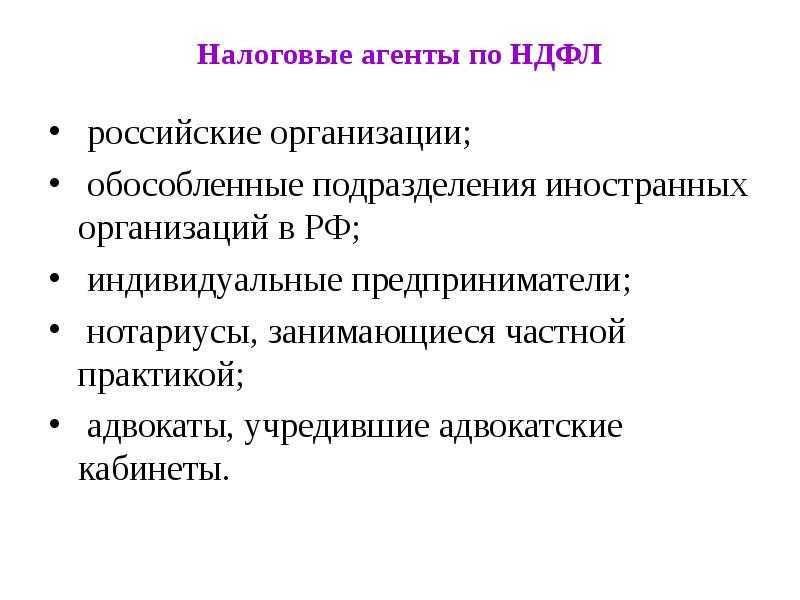

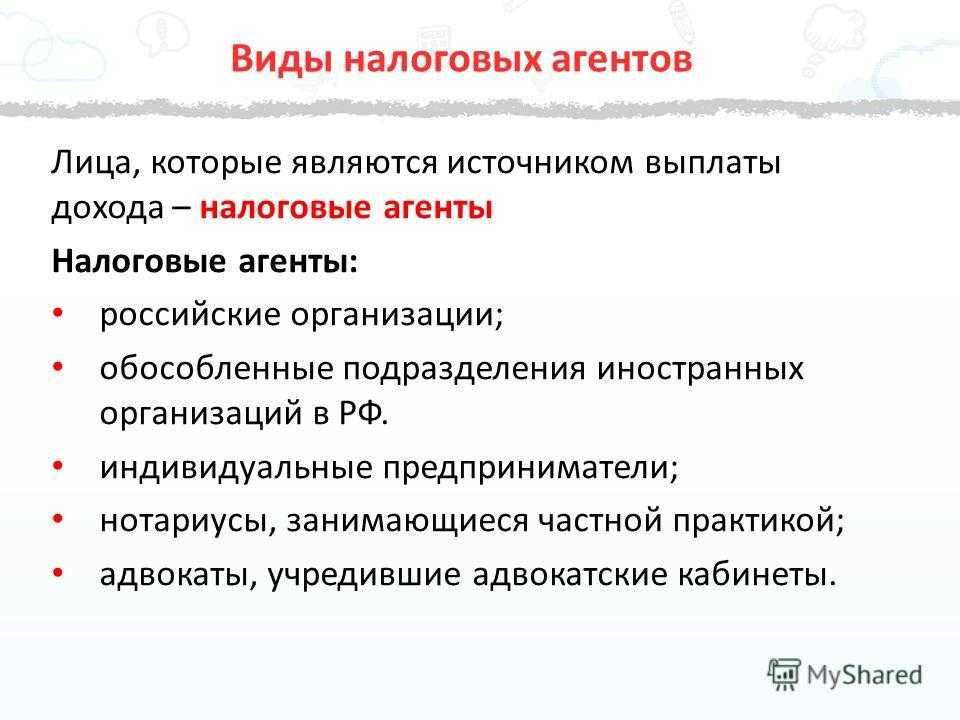

Статья помогает выделить следующих налоговых агентов:

- индивидуальные предприниматели;

- организации;

- адвокаты, владеющие собственным кабинетом;

- нотариусы, ведущие частную практику;

- подразделения иностранной организаций, находящиеся на территории России.

По сути, налогоплательщик от налогового агента различается тем, что налоговый агент производит платеж средствами налогоплательщиками, а не собственными, являясь связующим звеном между ним и фискальными органами.

Обязательства и привилегии налогового агента

Ссылаясь на ст. 24 НК РФ становится понятным, что налоговый агент и налогоплательщик имеют идентичные преимущества. Но специфика налогового агента состоит в том, что ему требуется производить отчисления всегда, и это не зависит от того, является ли он сам плательщиком конкретного налога или нет. Также в ряд их должностных полномочий входит следующее:

- правильное отражение начисленного и выплаченного дохода, всех требуемых начислений, удержаний и переводов по каждому из налогов плательщика;

- в срок выполненный расчет, удержание, а также перечисление налогов;

- предоставление органам, пополняющим бюджет, нужную документацию для проверки корректности проведенных операций, а также создание условий для сбережения всех данных;

- оповещение в письменном виде налоговых органов, если удержание средств для налогов невозможно.

При каком налогообложении обязательно участие налогового агента?

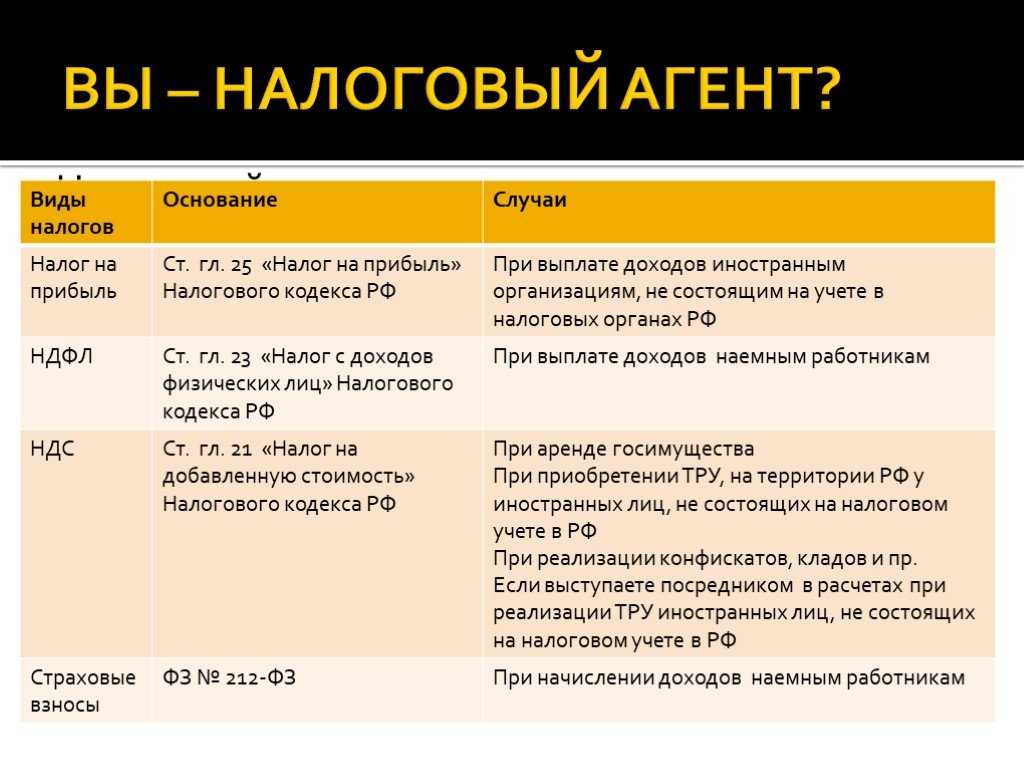

Налог на прибыль. Применимо к юридическим лицам. При данных условиях налоговый агент — это российские организации, выплачивающие средства некоторых категорий доходов иностранных организаций, которые в России не имеют постоянного представительства.

Подоходный налог. Если работодатель (юридическое лицо или ИП) выплачивает суммы дохода работнику, не являющемуся ИП, должен быть удержан подоходный налог. Это применимо в трудовых отношениях, оказании услуг в порядке гражданского права. В этом случает работодатель в отношении своего наемного работника выступает в роли налогового агента. Налогоплательщик является исполнителем своих обязанностей по уплате налогов тогда, когда происходит удержание суммы налога. Подробнее об этом говорится в ст 45 НК РФ).

НДС. Применимо и для юридических, и для физических лиц. При реализации продукции иностранных фирм на территории РФ не всегда подразумевается учет в ИФНС. Покупатель может выступить налоговым агентом, который выплачивает средства, основываясь на условия агентского договора

В этом случае важно правильно оформить счет-фактуру и указать иностранного контрагента в книге продаж и покупок. Затем нужно предоставить декларацию в ИФНС. В случае арендных отношений муниципальной собственности у органов власти, арендатор сам должен оплатить НДС, предоставить декларацию в налоговую

В случае арендных отношений муниципальной собственности у органов власти, арендатор сам должен оплатить НДС, предоставить декларацию в налоговую.

Случаи штрафов и пеней

В НК и КоАПе указаны следующие случаи, при которых может списываться пеня или налоговый агент может быть оштрафован:

- сильное нарушение регламентов бухгалтерского учета (нет нужных налоговых регистров, неправомерное преуменьшение налоговой базы);

- уменьшенная сумма налогов, изменение иных показателей такой же величины;

- подобная повторная ошибка может повлечь не только штраф, но и отстранение на 1-2 года;

- не сданный в срок 2-НДФЛ, 6-НДФЛ;

- пени в праве начислять в случае не вовремя удержанных налогов.

Пройдите наши курсы бухгалтеров-калькуляторов и освойте новую профессию, с легкостью справляйтесь с бухалтерской и налоговой отчетностью.