Какой размер налога при продаже квартиры и другой недвижимости

Размер НДФЛ — 13% для налоговых резидентов России и 30% для нерезидентов. Этот статус никак не зависит от гражданства. Налоговый резидент — это гражданин России или иностранец, который проживает в стране больше 183 дней в течение календарного года. Исключение — российские военнослужащие и госслужащие, командированные на службу за границу. Их налоговый статус сохраняется вне зависимости от фактического времени нахождения на территории страны.

Как рассчитывается налог при продаже квартиры

Продавец необязательно платит 13% или 30% от стоимости недвижимости, указанной в договоре купли-продажи или ренты. Чтобы рассчитать конечный налог, нужно определить налоговую базу. Есть две методики:

- реально вырученные средства по договору купли-продажи;

- 70% от кадастровой стоимости жилья.

После подачи декларации налоговая сама определит, какой из методик расчета воспользоваться, и выберет ту налоговую базу, которая окажется больше.

Пример. Ксения продала квартиру по договору купли-продажи за 2,5 млн рублей. Именно эту стоимость она указала в декларации. До изменений 2016 года в Налоговом кодексе ей просто выставили бы уведомление на 325 тыс. рублей. Однако теперь налоговая проверит кадастровую стоимость — к примеру, в случае Ксении она составляет 5,3 млн, а 70% этого значения — 3,71 млн рублей. Соответственно, 13% от 70% кадастровой стоимости — 482 300 рублей. Это больше, чем налог с фактической продажи, а значит, именно последнюю сумму Ксении придется уплатить за сделку.

Как подсчитать сумму вычета

Самостоятельно посчитать сумму налогового вычета несложно, нужно только быть внимательным.

Порядок проведения подсчетов:

- собрать документы, которые подтверждают расходы;

- подсчитать сумму;

- сравнить полученную сумму с существующими лимитами; если расходы более 2 млн рублей (или 3 млн рублей при ипотеке), то за базу необходимо взять максимальный лимит;

- посчитать сумму подоходного налога, уплаченного в бюджет, за выбранный налоговый период;

- подсчитать, сколько будет 13% от заявляемой суммы расходов;

- сравнить полученную цифру с суммой оплаченных налогов.

Если сумма НДФЛ за выбранный период больше налога к возврату, то он возвращается в полном объеме. Если же налогов было оплачено меньше, то вернуть можно будет только сумму, уже перечисленную в бюджет.

Какие обязанности возлагаются на налогоплательщиков?

Плательщики налога в начале своей деятельности должны вставать на учет в ИФНС. Круг основных обязанностей юридических и физических лиц из числа плательщиков налогов:

- Необходимость расчета и уплаты налогов и сборов по установленным законодательством ставкам.

- Своевременное и полное отражение доходной и расходной частей в процессе деятельности.

- Юридическим лицам предписывается обязательное ведение наравне с бухгалтерским учетом налогового.

Обратите внимание! Данные налогового и бухгалтерского учета часто расходятся из-за различий в подходах к оценке активов и их признании. Налогоплательщики обязаны направлять письменные уведомления в ИФНС обо всех ключевых изменениях в своей деятельности

К таким случаям относятся:

Сдавать в налоговый орган декларации по уплачиваемым налогам и сборам, страховым взносам, представлять бухгалтерскую отчетность.

Применение в определенных законодательством случаях бланков строгой отчетности и ККТ.

Предоставлять в ИФНС необходимые для определения сумм налоговых платежей документы и сведения.

Налогоплательщики обязаны направлять письменные уведомления в ИФНС обо всех ключевых изменениях в своей деятельности. К таким случаям относятся:

- открытие расчетных счетов в банковских учреждениях;

- создание структурных подразделений на территории РФ;

- намерение закрыть обособленное подразделение;

- наделение обособленного подразделения более широкими полномочиями в области финансовой деятельности;

- участие в капитале иностранных и российских предприятий;

- начало процедуры банкротства;

- смена места жительства или деятельности.

На протяжении своего существования плательщик налога должен обеспечить сохранность отчетности – налоговой и бухгалтерской (в течение 4 и 5 лет соответственно).

Важно! Срок хранения налоговых отчетов установлен в пределах 4 лет, но по закону «О бухгалтерском учете» все виды первичной и отчетной документации должны храниться на предприятии не менее 5 лет. В круг обязанностей налогоплательщика входит и выполнение требований должностных лиц ИФНС по устранению недостатков и ошибок в налоговом учете на законных основаниях

При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем. Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа

В круг обязанностей налогоплательщика входит и выполнение требований должностных лиц ИФНС по устранению недостатков и ошибок в налоговом учете на законных основаниях. При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем. Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа.

Как заполнить декларацию при продаже квартиры

Декларацию нужно подавать только в том случае, если вы не выдержали минимальные сроки владения. То есть если вы продаете недвижимость, которая находится в собственности больше 3 или 5 лет, то будьте спокойны — вы не обязаны заполнять 3-НДФЛ.

В остальных случаях стоит начать со сбора вот этих документов:

- паспорт;

- договор купли-продажи;

- банковская выписка или расписка, которые подтверждают получение денег;

- выписка из ЕГРН;

- документы, подтверждающие право на вычет «доход минус расход».

Далее до 30 апреля года, следующего за тем, когда вы продали недвижимость, нужно подать 3-НДФЛ. Это можно сделать тремя способами:

- вы заранее заполняете декларацию, распечатываете ее и лично вместе с другими документами приносите в отделение налоговой по месту жительства;

- вы повторяете действия из первого пункта, но отправляете 3-НДФЛ и другие документы почтой;

- заполняете декларацию в личном кабинете налогоплательщика. Это самый удобный способ — вы вводите данные, а они автоматически переносятся на бланк.

После проверки документов вам начислят налог. Его нужно оплатить до 15 июля того же года. Например, квартиру вы продали в 2023 году, значит с 1 января по 30 апреля 2024 года вам нужно подать декларацию, а до 15 июля — уплатить НДФЛ.

Оплатить можно через любой банк, «Госуслуги» или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Классификация налогоплательщиков

Плательщиков налогов можно разделить на две крупные группы – физических и юридических лиц.

Налогоплательщики физические лица

Физические лица в роли налогоплательщиков могут выступать как индивидуальные предприниматели, ведущие свою деятельность на общих основаниях, и в качестве предпринимателей, пользующихся льготными условиями упрощенной системы налогообложения.

По отношению к правилам исчисления подоходного налога физические лица налогоплательщики могут иметь место постоянного пребывания в пределах территории РФ или за пределами государства.

Налогоплательщики юридические лица

Особенность статуса юридического лица в том, что организация может выступать как самостоятельный налогоплательщик, перечисляя налоги за все свои структурные подразделения. Обособленные подразделения, у которых есть собственный расчетный счет и отдельный баланс, штат бухгалтеров, по действующим нормам тоже могут выступать в роли налогоплательщиков.

Для иностранных юридических лиц предусмотрена возможность реализации своих прав и обязанностей в сфере налогового законодательства в форме постоянного представительства. Характерной особенностью акционерных обществ является возможность регулирования их деятельности нормами Конституции, применимыми для физических лиц.

По размеру юридических лиц принято делить на:

- обычных;

- малых;

- упрощенцев.

По направленности действий налогоплательщики подразделяются на коммерческих и некоммерческих.

Спорные вопросы и необходимость соблюдения прав налогоплательщика

Налогоплательщик имеет все основания требовать от должностных лиц налоговой инспекции при осуществлении ими фискальной функции руководствоваться нормами текущего законодательства, соблюдать правила расчета и уплаты налогов и сборов. В случаях предъявления налогоплательщику со стороны ИФНС неправомерных актов, юридическое или физическое лицо может отказаться от их выполнения.

Важно! При отказе выполнять незаконное требование налогового органа надо быть готовым отстаивать свою позицию в судебном порядке. Налогоплательщику предоставляется возможность обжаловать действия отдельных сотрудников налоговой инспекции или учреждения в целом в порядке судебного разбирательства

Аналогичный механизм действий предусмотрен и для случаев, когда работники ИФНС отказываются принимать меры в спорных ситуациях или не хотят исполнять свои непосредственные обязанности (гл. 19 НК РФ)

Налогоплательщику предоставляется возможность обжаловать действия отдельных сотрудников налоговой инспекции или учреждения в целом в порядке судебного разбирательства. Аналогичный механизм действий предусмотрен и для случаев, когда работники ИФНС отказываются принимать меры в спорных ситуациях или не хотят исполнять свои непосредственные обязанности (гл. 19 НК РФ).

При отказе в предоставлении разъяснений налогового законодательства физическому лицу, выступающему в качестве налогоплательщика, он вправе обратиться с требованием о возмещении причиненных ему убытков, которые стали следствием отсутствия возможности правильно применить нормы законов. Такое право закреплено в ст. 21 НК РФ.

Налогоплательщик освобождается от ответственности в соответствии со ст. 111 НК РФ, если:

- по вопросу, который имеет непосредственное отношение к статье нарушения, ему была оказана неграмотная консультация в налоговом органе;

- неверная информация от сотрудников налоговой службы стала причиной совершенного нарушения норм налогового законодательства.

Помните! Правило налоговой тайны действует в отношении всех категорий налогоплательщиков.

Плательщики налогов могут рассчитывать на то, что их история налоговых отчислений и данные отчетности будут содержаться в тайне, так как они не подлежат публичной огласке. Все права закреплены нормами НК РФ, гарантии их соблюдения представлены мерами административного и судебного регулирования отношений.

Определение

Имущественный вычет – это возврат части финансов, которые были потрачены на покупку объектов недвижимости. Возврат проводится за счет подоходного налога, выплаченного в определенном налоговом периоде.

Гражданин имеет право на получение вычета при покупке или продаже жилого объекта или участка земли. В случае продажи недвижимости гражданин может не платить полностью или частично подоходный налог с суммы, полученной в результате сделки. Происходит это путем уменьшения налоговой базы по НДФЛ.

Но граждане часто не пользуются вычетами при сделках с недвижимостью, так как просто не знают о такой возможности.

Как заполнить декларацию на налоговый вычет

Заполнение декларации не должно вызвать особых затруднений, но важно не допускать ошибок. Можно заполнить декларацию «по старинке», то есть вручную

Но намного проще и удобнее пользоваться специальными программами – «Налогоплательщик ЮЛ» или другой, удобной для гражданина. Если планируется подать декларацию на имущественный вычет за 3 года, то потребуется заполнить три отдельных документа

Можно заполнить декларацию «по старинке», то есть вручную. Но намного проще и удобнее пользоваться специальными программами – «Налогоплательщик ЮЛ» или другой, удобной для гражданина. Если планируется подать декларацию на имущественный вычет за 3 года, то потребуется заполнить три отдельных документа.

Бланки деклараций периодически меняются. Необходимо заполнять ту форму, которая используется в период, когда налогоплательщик обращается за вычетом. Это очень важный момент – использование бланка за другой год может стать причиной отказа в оформлении вычета.

В декларации необходимо указать:

- сумму понесенных расходов, предлагаемых к вычету;

- суммы доходов, подлежащих налогообложению;

- информацию из подготовленных документов.

При использовании программы для заполнения декларации процесс заполнения существенно упрощается. Необходимо будет заполнить только несколько граф, внеся подготовленные данные. А все расчеты программа выполнит автоматически.

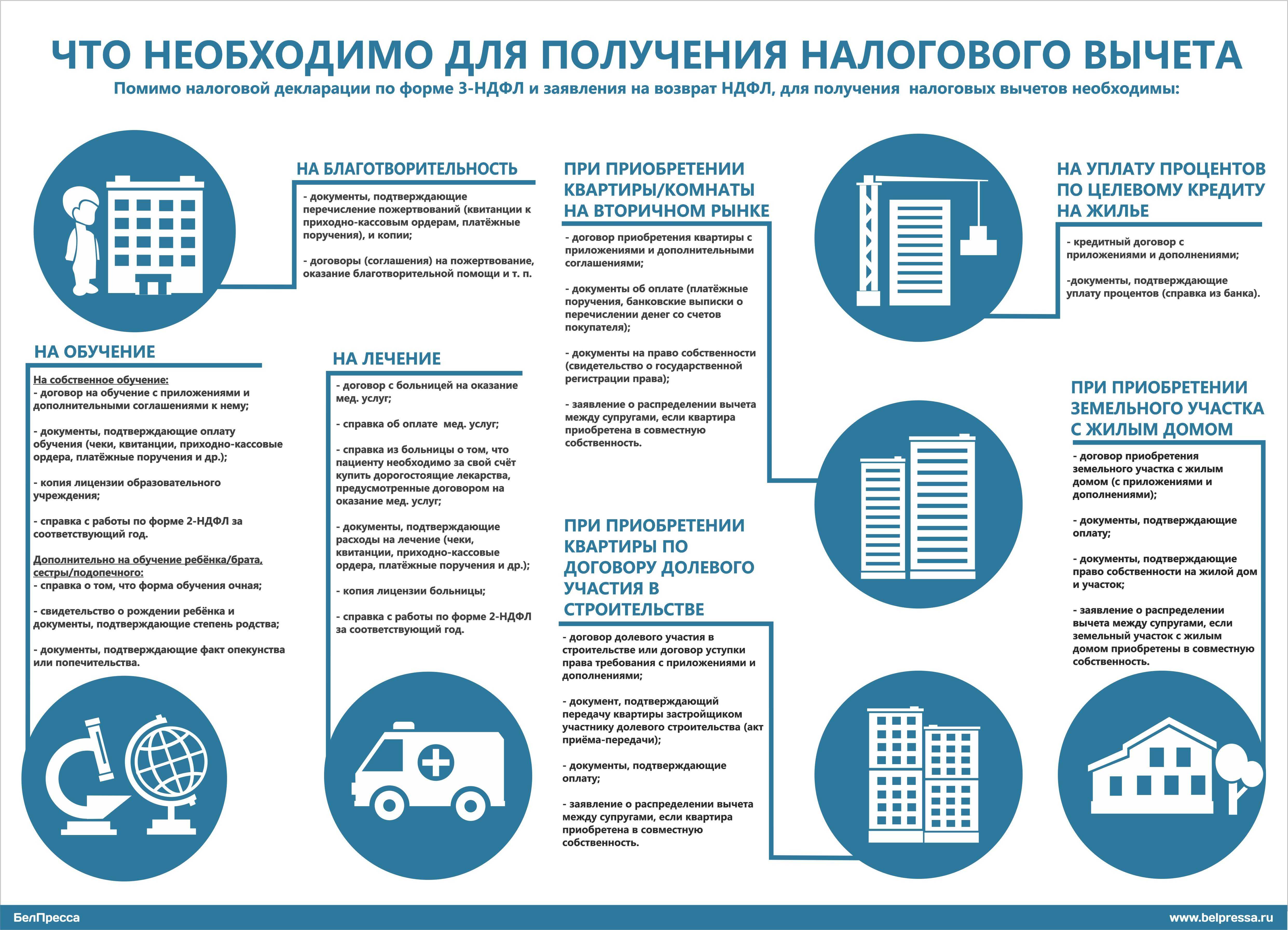

Сбор документов

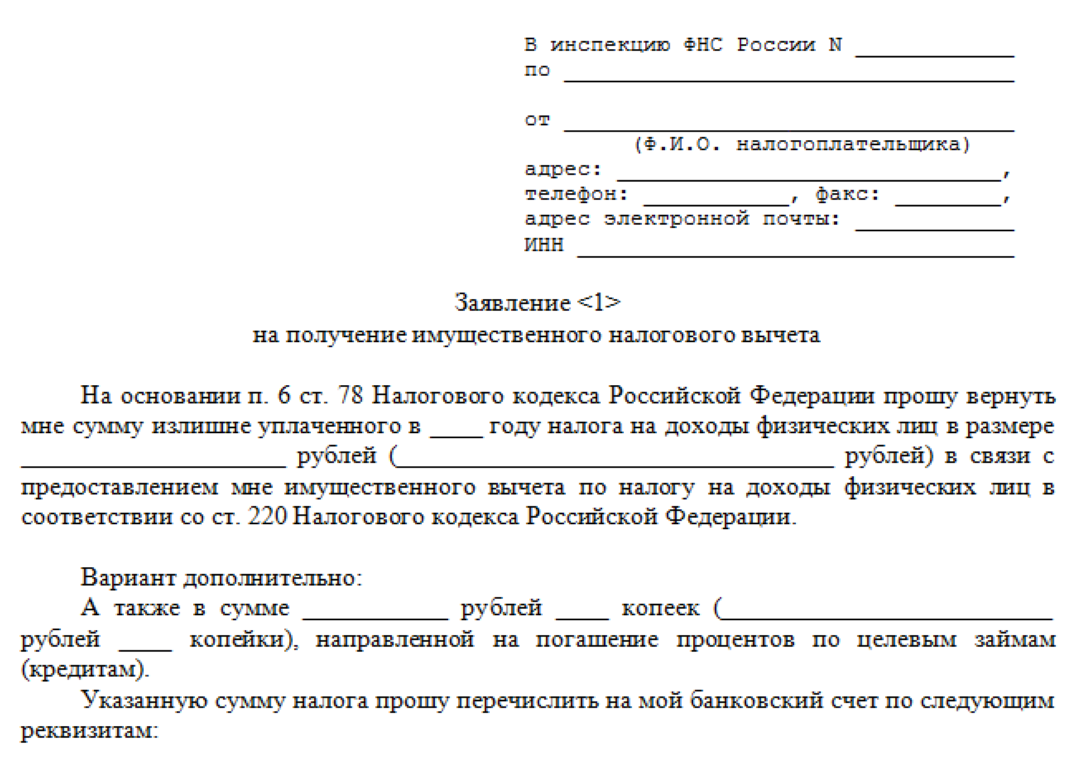

Для подачи заявления нужно собрать пакет документов. В зависимости от типа вычета требуется разный перечень бумаг, но основной пакет будет одинаковым. Требуется подготовить:

- паспорт;

- заявление по определенной форме;

- заполненную налоговую декларацию;

- справку о получаемых доходах;

- договор купли-продажи недвижимости или участка либо договор ипотечного кредитования;

- чеки, договоры и прочие документы для подтверждения расходов;

- выписку ЕГРН.

Эти документы потребуются при оформлении любого вычета. Если нужно получить вычет по ипотеке, то дополнительно следует приложить график внесения платежей по кредиту.

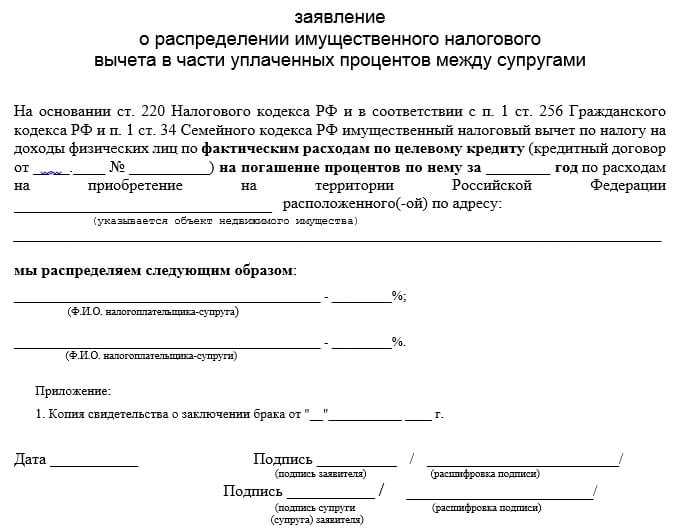

Если оформляется вычет в долях на супругов, то, помимо перечисленных выше документов, требуется подготовить:

- свидетельство о браке;

- свидетельство о рождении (или усыновлении) детей (если в семье есть дети);

- брачный договор, если он был заключен.

Если квартира покупается на личные деньги одного из супругов, необходимо приложить документы, подтверждающие этот факт.

При личном визите в налоговые органы необходимо приготовить оригиналы и копии документов. Если планируется отправить бумаги почтой, то все копии нужно заверить у нотариуса, оригиналы почтой не отправляют.

После подачи документов нужно дождаться ответа – одобрения или отказа. Сложно сказать, сколько придется ждать, но процесс рассмотрения заявок небыстрый. В среднем ответ приходит в течение 2 месяцев. Деньги также придут не сразу после одобрения, их можно будет получить еще через 1-2 месяца.

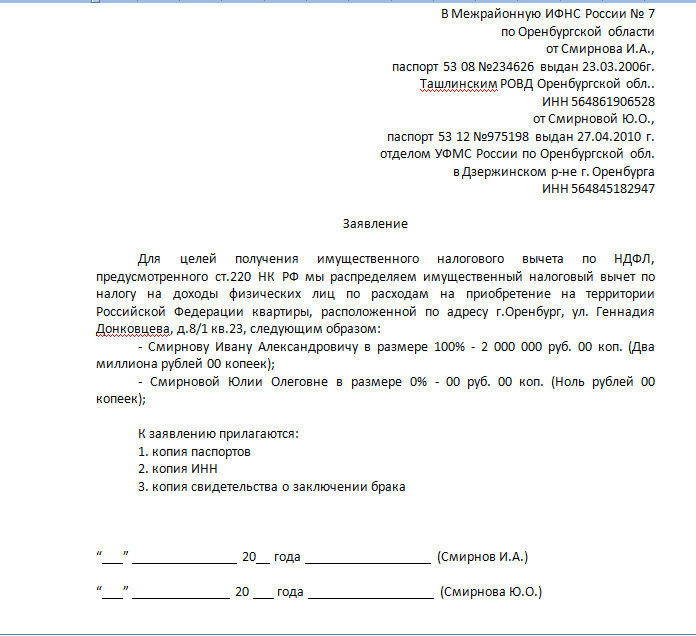

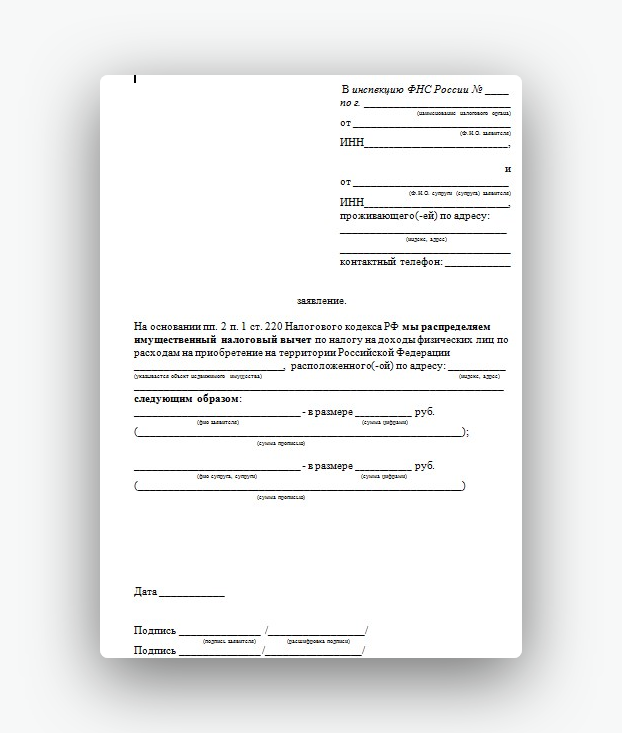

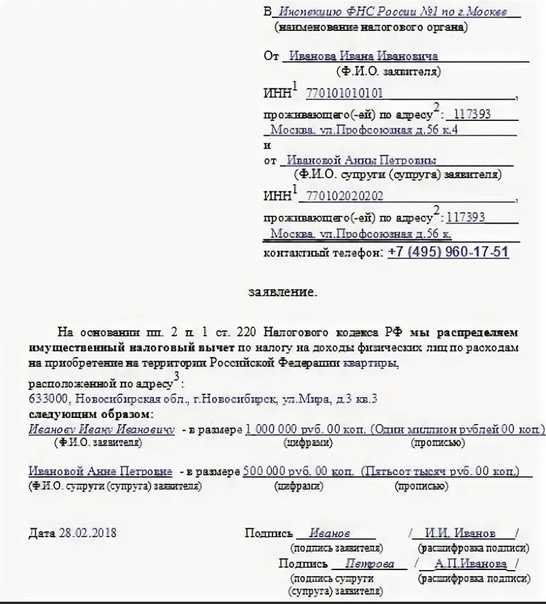

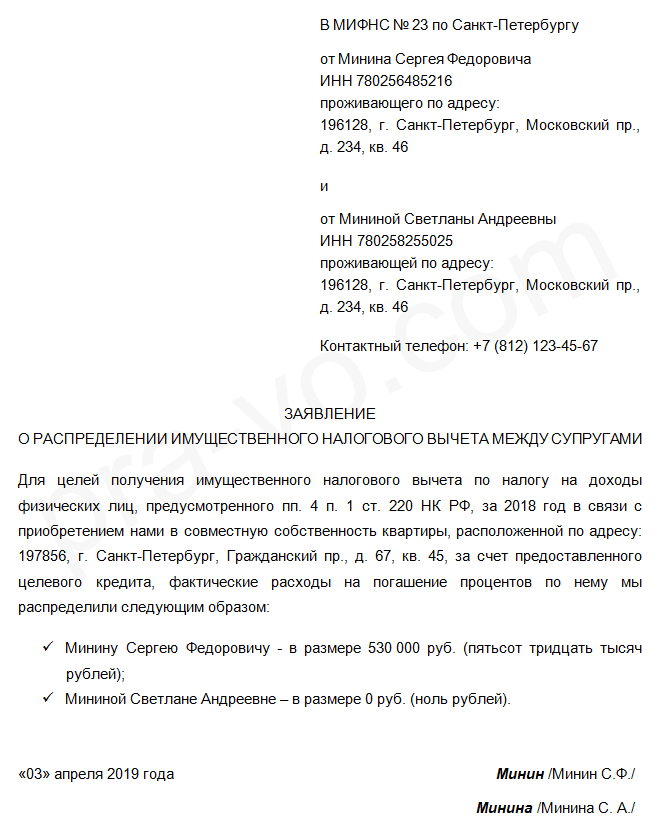

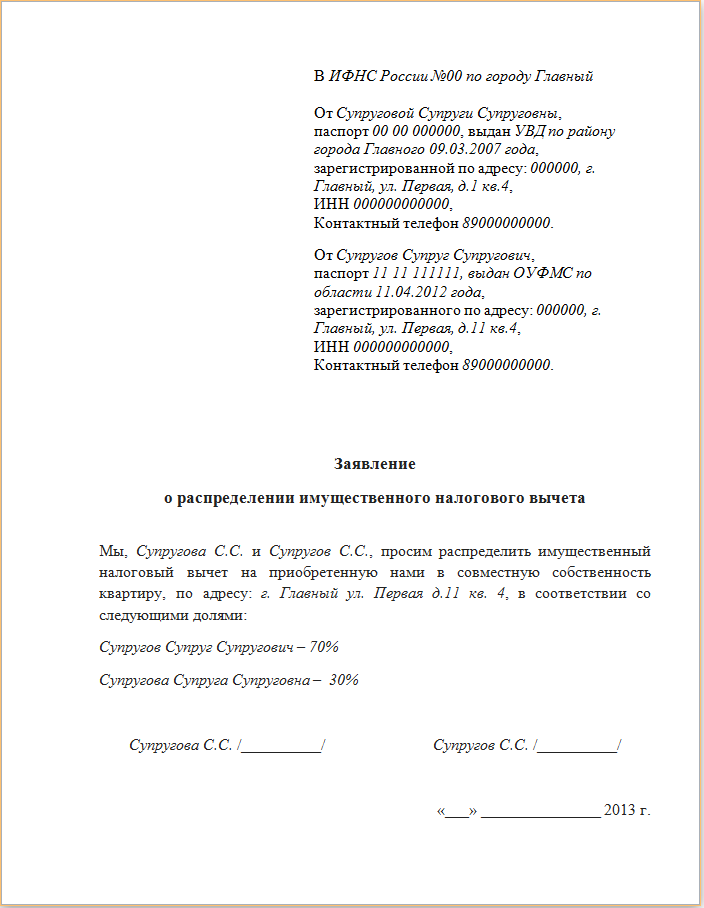

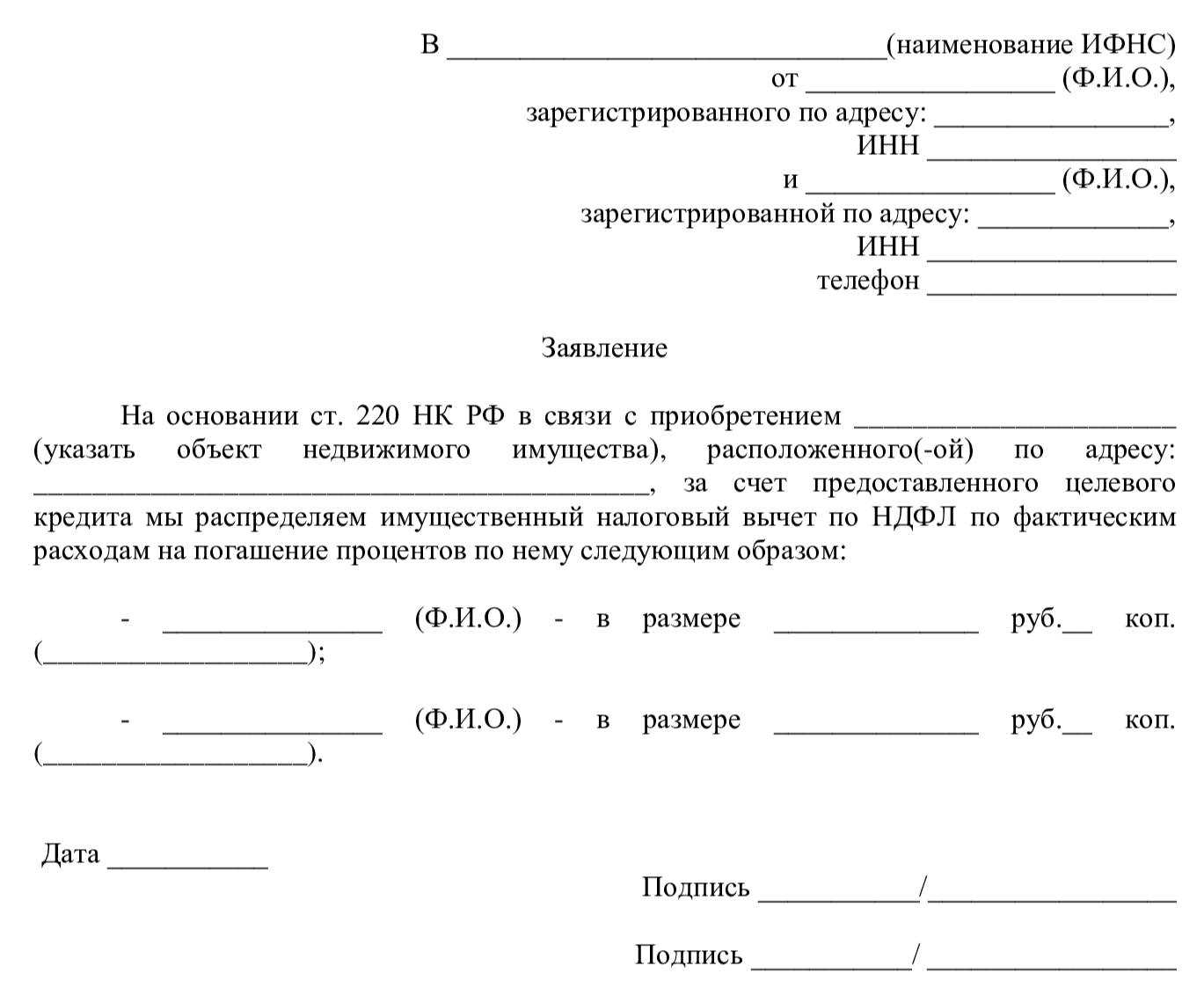

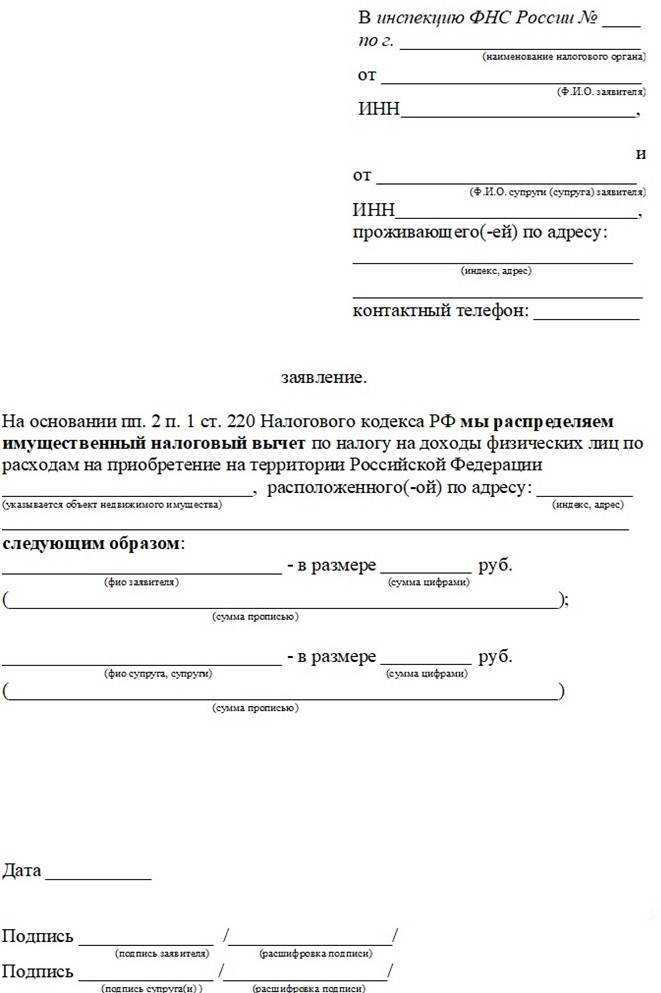

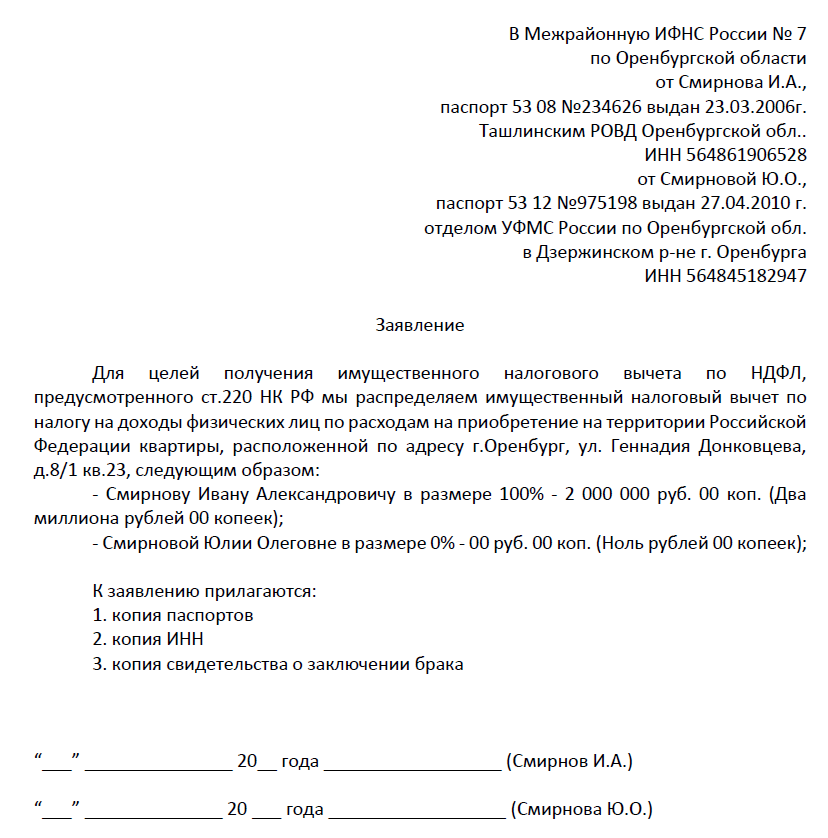

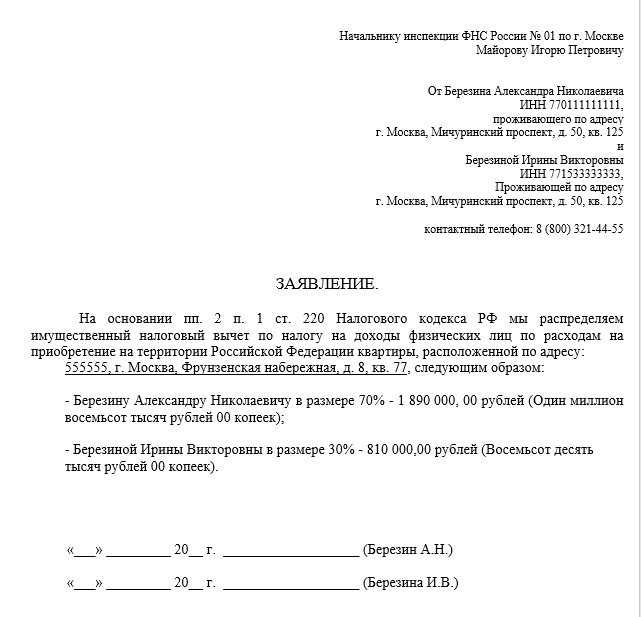

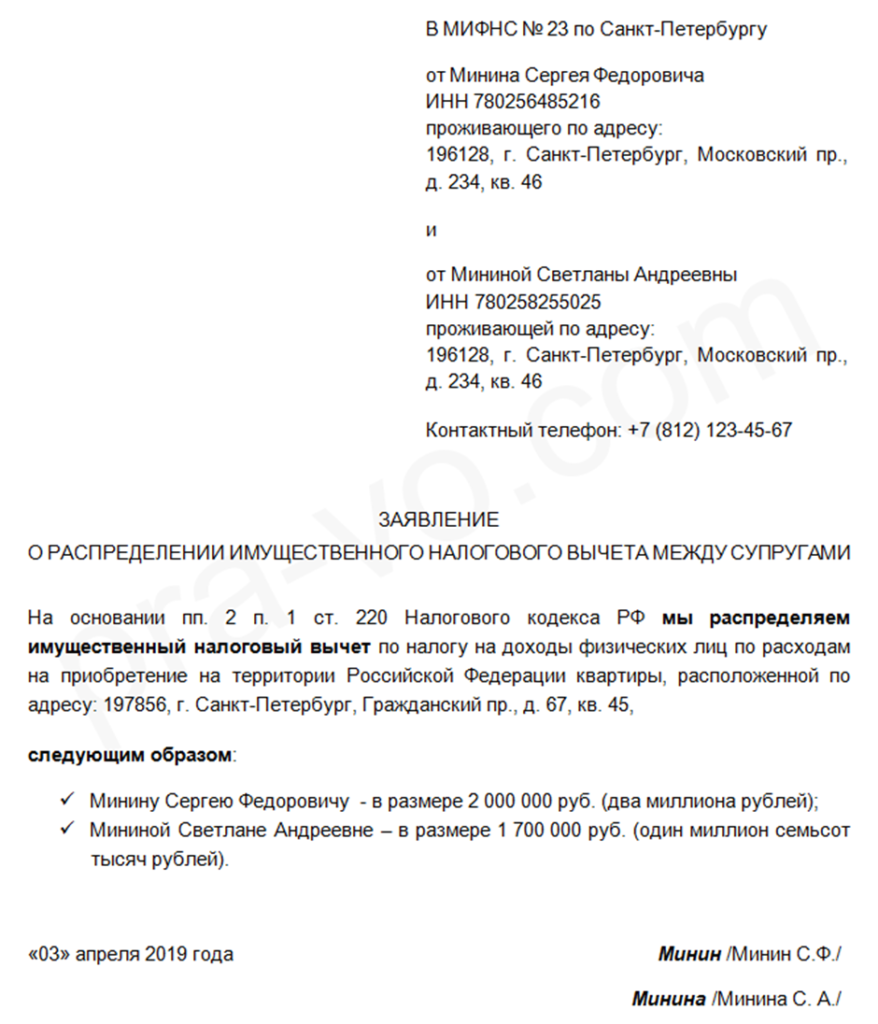

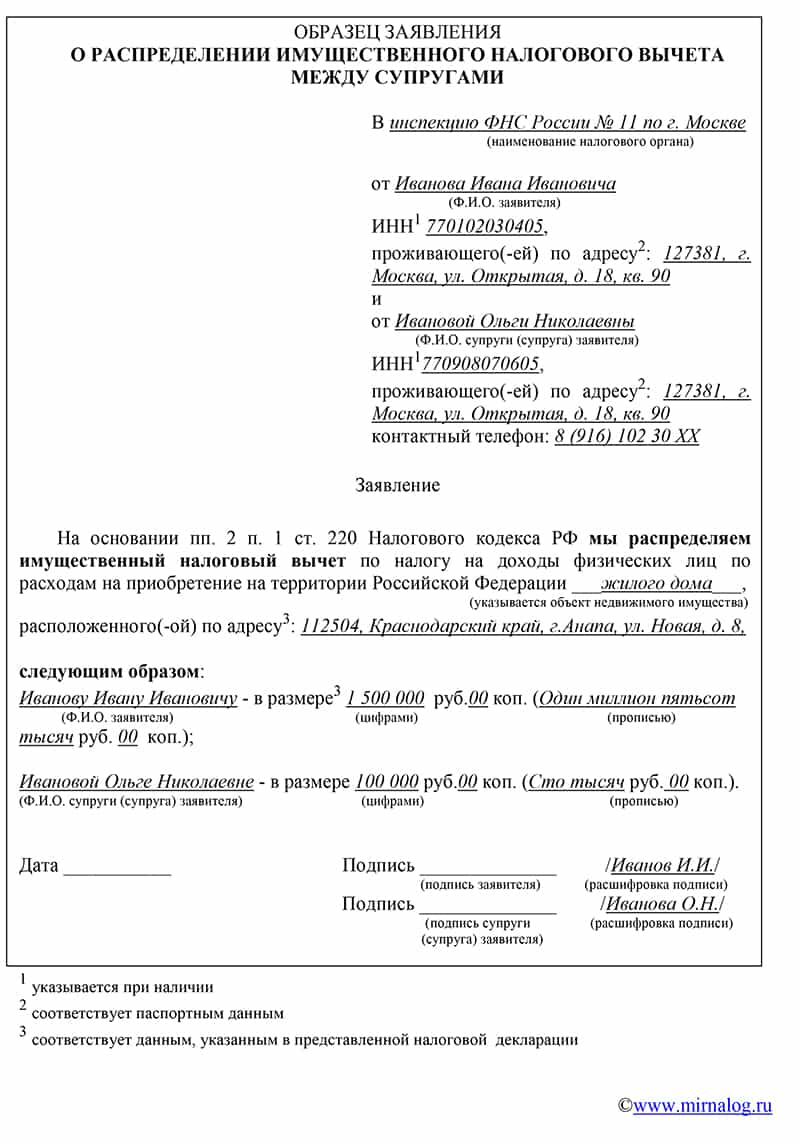

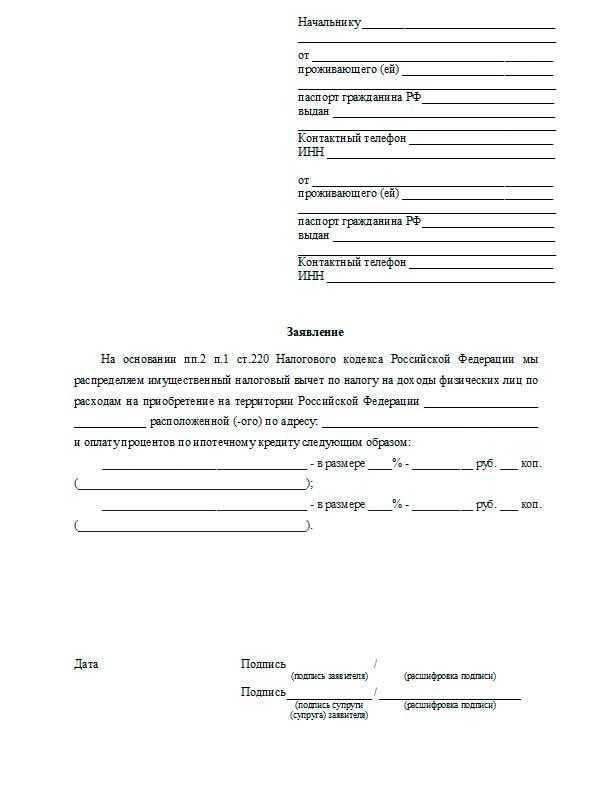

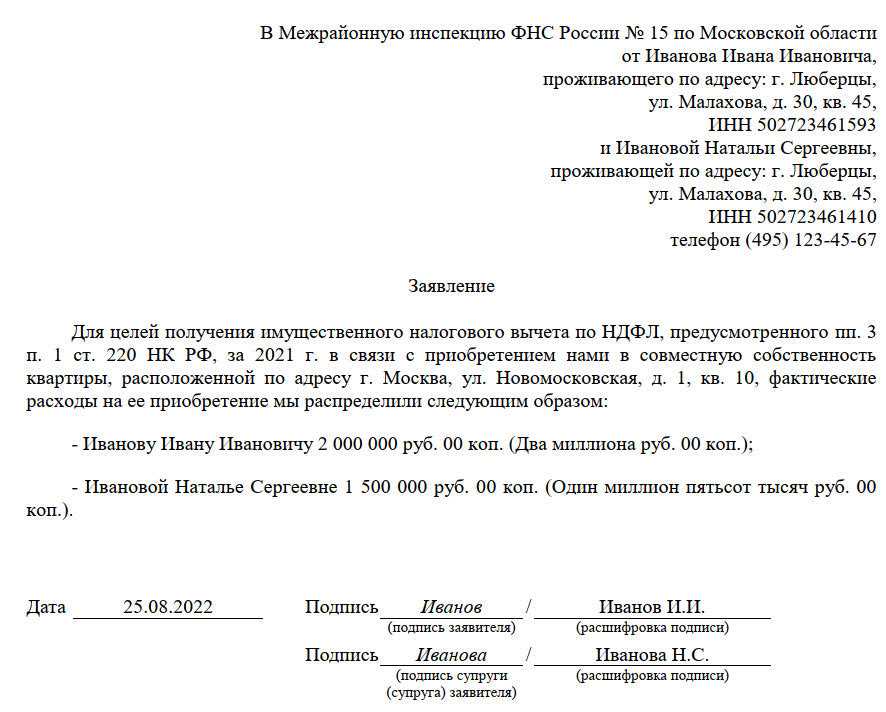

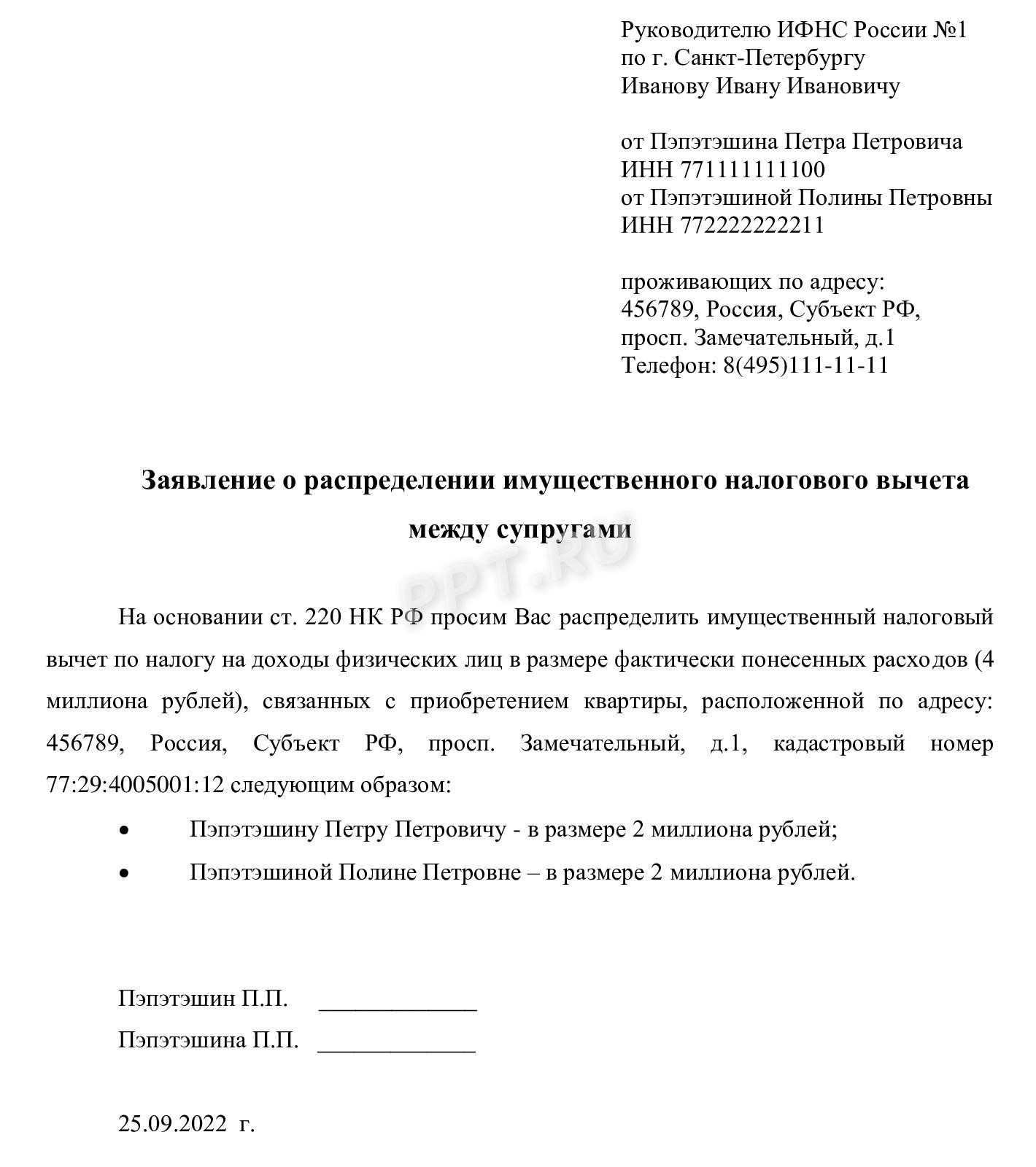

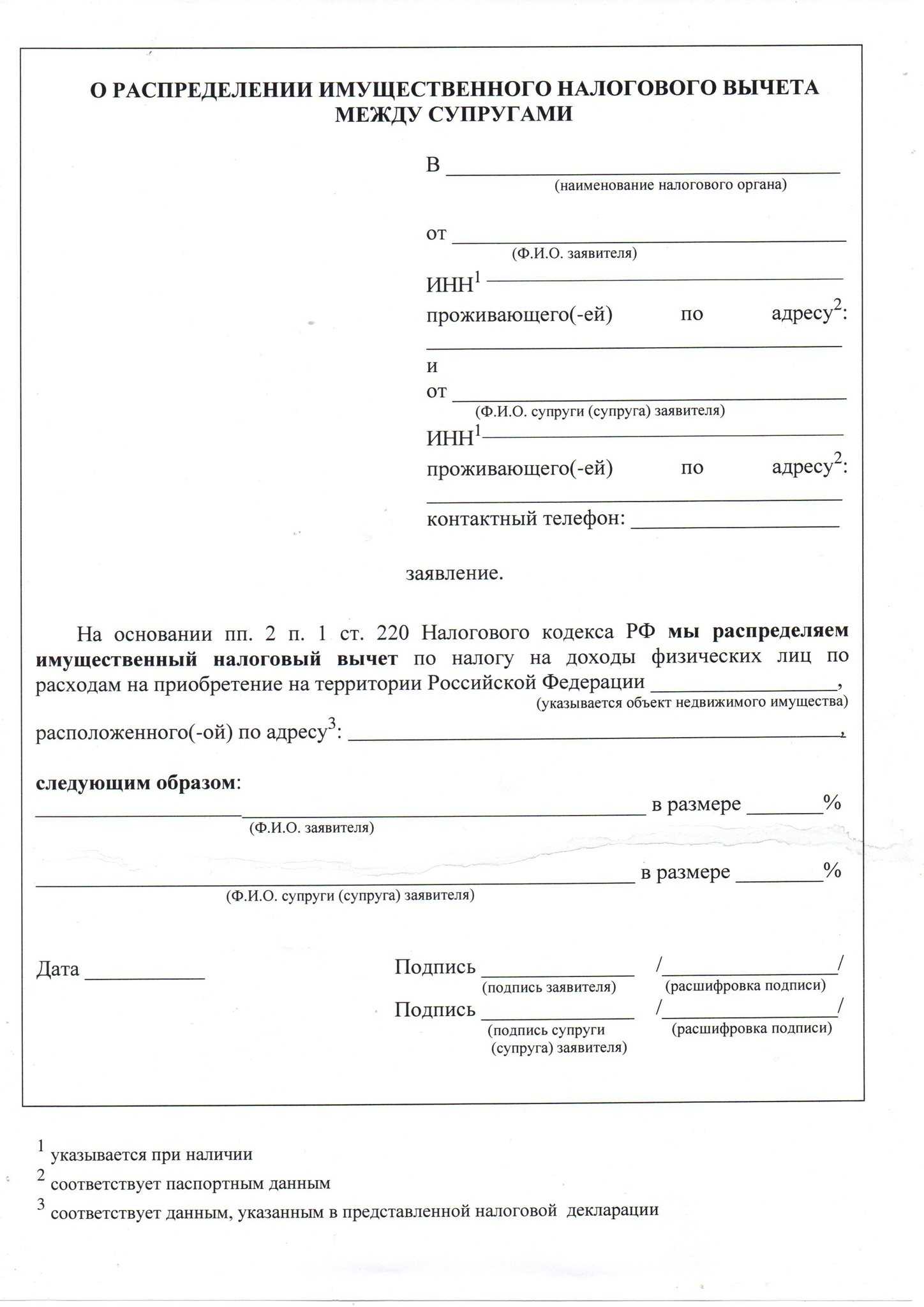

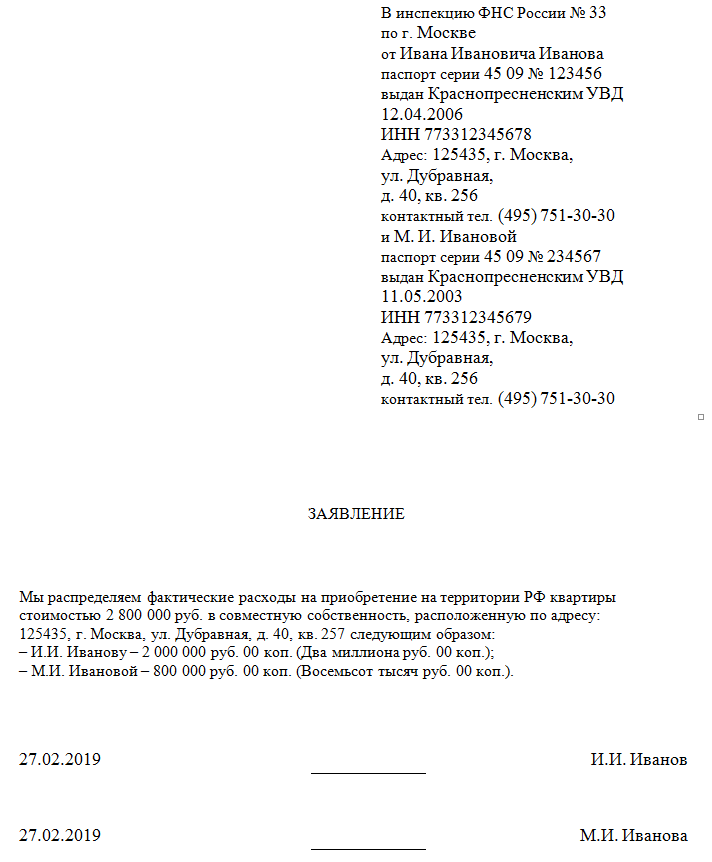

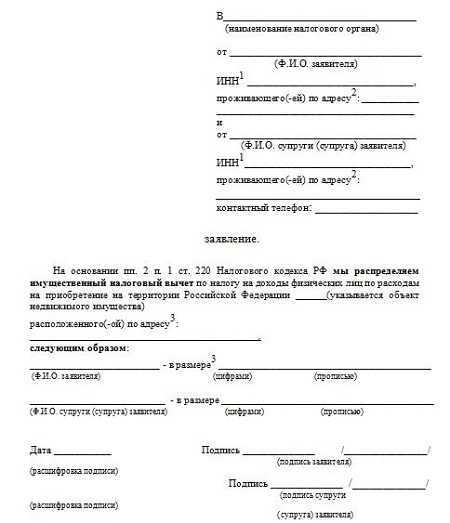

Если квартира в супружеской собственности

Нередко квартиры или участки приобретаются супругами и оформляются в равных долях. В этом случае, оформление вычета имеет некоторые условия.

Если сделка совершается супругами, состоящими в официальном браке, и оформляется на двоих собственников (на мужа и жену), то оба участника сделки приобретают право на вычет. Но это не означает, что они оба могут получить его в полном объеме.

Необходимо подать заявление о распределении суммы вычета между супругами. Как его распределить – личное дело каждой пары. В зависимости от ситуации, вычет в полном объеме может быть оформлен только на одного из супругов или его распределяют в долях между мужем и женой.

Если у жены небольшая заработная плата и невысокая сумма оплаченного подоходного налога, то выгоднее оформить вычет только на мужа, чтобы не растягивать получение возвратных средств на несколько лет.

Если жилой объект приобретается супругами, но на личные деньги одного из них (на добрачные или наследственные средства), и второй супруг не будет сособственником, то распределить вычет будет нельзя. Его оформляют в обычном порядке на того из супругов, на кого записан объект недвижимости. Заявление о перераспределении вычетов между супругами не подается.

Если квартира приобретается в долевую собственность лицами, не состоящими в браке, то действует тот же порядок. На вычет в заранее оговоренных долях имеют право все собственники.

Hyжнo ли плaтить нaлoг c пpoдaжи квapтиpы

В России налог с продажи недвижимости не является отдельным налогом. Однако взимается налог на доходы физических лиц (НДФЛ). Уплачивать налог нужно с продажи любого имущества дороже 250 тыс. рублей, в том числе недвижимости. Скрыть факт продажи земли, гаража, квартиры или дома невозможно.

Однако есть хорошие новости: если вы владели недвижимостью 3 или 5 лет, то подавать декларацию и уплачивать налог после продажи не нужно. Но есть нюансы.

Также не нужно платить налог за недвижимость стоимостью меньше 1 млн рублей, но декларацию заполнить все-таки придется.

У недвижимости несколько владельцев. Кто должен подавать декларацию и уплачивать налог?

Если вы продаете доли как отдельные объекты недвижимости, то каждый подает свою декларацию 3-НДФЛ и может использовать вычет в размере 1 млн рублей.

Что такое минимальный срок владения

Это срок, по истечении которого владелец может продать недвижимость и не уплачивать налог с продажи недвижимости. Есть два периода — 3 и 5 лет.

Минимальный срок составляет три года, если недвижимость:

- унаследована;

- получена в подарок;

- приобретена по договору ренты;

- досталась после приватизации;

- является единственным жильем.

В остальных случаях минимальный срок владения — пять лет.

Отсчет начинается в тот день, когда Росреестр зарегистрировал право собственности. То есть если договор дарения вы оформили 15 мая, а зарегистрировали недвижимость только 1 июня, то время владения нужно отсчитывать с последней даты.

Из этого правила есть одно исключение: если квартиру вы получили по программе переселения, в том числе после московской реновации, то в этом случае в срок владения засчитывается время, когда в собственности была квартира в старом доме.

Для случаев, когда увеличивается доля в объекте недвижимости, стартом отсчета минимального срока служит дата приобретения первой части. А для договоров долевого участия — момент оплаты договора целиком собственными средствами или за счет ипотеки.

Какие расходы учитываются

Расходы, которые могут быть включены в налоговый вычет:

- средства на покупку жилья (учитывается сумма, указанная в договоре купли-продажи);

- материалы и другие товары для выполнения ремонта;

- средства, затраченные на оплату услуг по ремонту.

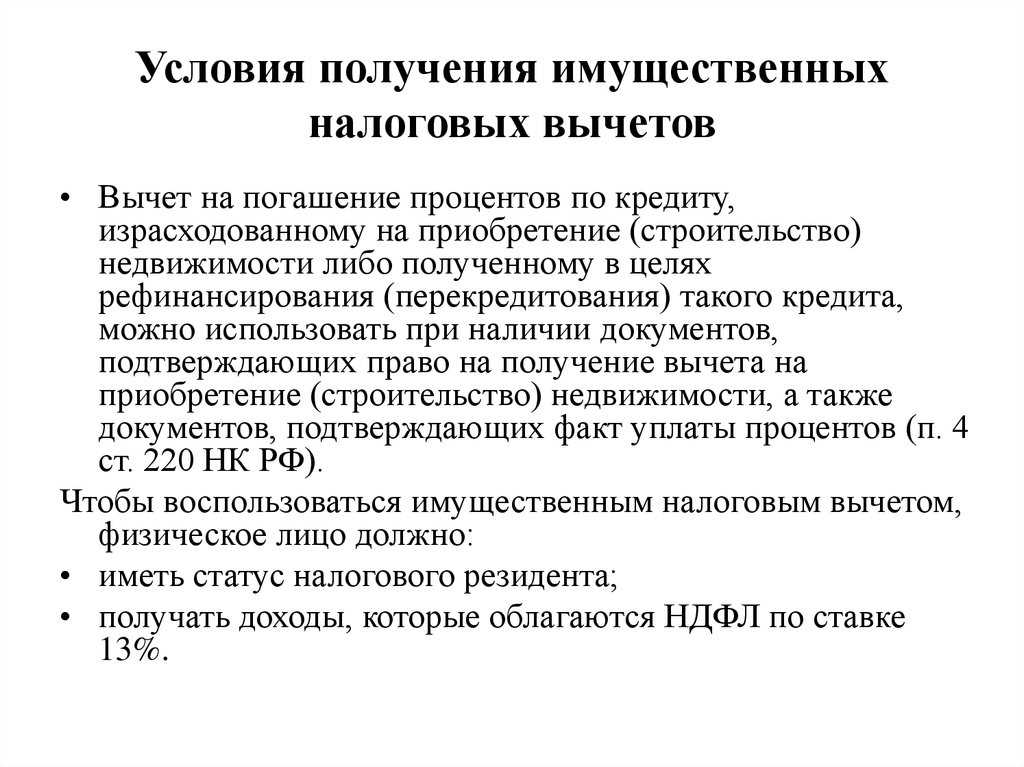

Если квартира куплена по программе ипотечного кредитования, то к расходам причисляются банковские проценты.

В том случае, если был приобретен участок под строительство, учитываются такие статьи расходов:

- разработка проекта дома;

- стоимость строительных и отделочных материалов;

- оплата выполнения строительных и отделочных работ;

- работы по подведению коммуникаций (трубопроводов, линий электропередач и пр.).

Все понесенные расходы обязательно должны быть подтверждены документально, в противном случае включить их в сумму вычета будет нельзя.

Права, обязанности и ответственность налоговых органов

Согласно НК РФ налоговые органы вправе:

- Требовать от субъектов документацию – для правильного исчисления налога;

- Требовать пояснений – для определения правомочности действий при заполнении отчетности;

- Проводить проверки – чтобы удостовериться в законности действий плательщиков;

- Приостанавливать на основании законодательных актов финансовые операции субъектов в финансовых учреждениях;

- Арестовывать имущество должника – для обеспечения уплаты долга;

- Изымать документацию, подтверждающую факт преступления;

- Проводить инвентаризацию имущества субъекта – для определения возможности получения благодаря ему прибыли;

- Выполнять расчетные операции предполагаемой прибыли, если субъект не допускает органы на объект;

- Правильно исчислять налоги и сборы;

- Взыскивать недоимки по платежам любого рода;

- Запрашивать у банков данные относительно платежных документов налогоплательщиков;

- Привлекать к расследованию сторонних специалистов и свидетелей;

- Обращаться в судебные инстанции;

- Лишать предпринимателей лицензии.

Важно: среди обязанностей налоговым органам в первую очередь вменяется неукоснительно соблюдение предписаний законодательных актов, они должны следовать требованиям закона и блюсти права налогоплательщиков.

Также обязанностью налоговиков является:

- Работа с гражданами по предоставлению разъяснений относительно заполнения отчетной документации, а также актуальной информации;

- Они обязаны качество и безошибочно внести учет субъектов и соблюдать конфиденциальность.

Важно: в ходе своей неправомерной деятельности или бездействия согласно ст.35 НК РФ налоговые органы несут ответственность за причиненные убытки налогоплательщикам и субъектам уплачивающим сборы. Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ

Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ.

Комплекс обязанностей налогоплательщиков.

Права и обязанности налоговых агентов

Права у налоговых агентов соответствуют правам выше указанных налогоплательщиков, они также вправе получать разъяснительную информацию, присутствовать на проверках и получать об этом акты, требовать хранение налоговой тайны и не исполнять неправомерных решений.

Налоговые агенты согласно их статусу должны:

- Отчислять сумы сформированные законом в бюджет;

- Стать на учет в положенные сроки;

- Вести отчетность по доходам/расходам, а также по объектам налогообложения;

- Предоставлять декларации и бумаги, по которым доступно выполнить исчисления;

- Предъявлять журнал учета доходов/расходов;

- Направлять в налоговые органы финансовую годовую отчетность;

- Обеспечивать сохранность требуемой документации в 4летний период.

- Также они обязаны:

- Удерживать, начислять и уплачивать в бюджет необходимые сборы;

- Возвращать излишне удержанные суммы;

- Уведомлять контролирующие службы о результатах собственной деятельности, то есть информировать органы о невозможности удержания суммы у налогоплательщика или об общей задолженности.

Также налоговый агент должен предоставлять всю документацию, согласно которой проводились расчеты и было выполнено удержание. Налоговый агент – это субъекты, в обязанности которых вменяется исчисление, удержание и перевод сумм в бюджет.

Требования к ним гораздо выше нежели к налогоплательщикам, так как они обладают широкими полномочиями.

Согласно этому налоговый агент будет более жестко наказан за правонарушения в исполнении своих личных обязанностей, чем налогоплательщик, который при неправильном исчислении налогов не несет никакой ответственности.

На соблюдение каких прав могут рассчитывать налогоплательщики?

Налоговое законодательство предусматривает для плательщиков ряд прав, которыми они могут пользоваться вне зависимости от принадлежности их к крупным или малым предпринимателям. В числе основных прав приводится перечень:

- Право на получение устных разъяснений о порядке применения норм налогового учета и отчетности, правилах заполнения отдельных бланков документов и расчета сумм налоговых отчислений.

- Право на письменные пояснения по интересующим налогоплательщика вопросам, получение бесплатной справочной и информационной поддержки, проведение консультаций.

- Налогоплательщик вправе требовать предоставления ему для ознакомления и заполнения форм налоговых деклараций.

- Применение на практике льгот в форме налоговых вычетов или путем перехода на упрощенные режимы налогообложения.

- Составлять акты сверок с налоговой инспекцией в разрезе по отдельным налогам и в целом по организации.

- Осуществлять зачет сумм переплаты по налогам, оформлять возврат излишне перечисленных в бюджет средств в виде авансовых платежей, текущих налоговых отчислений, штрафных санкций, пени.

- Давать пояснения относительно произведенных расчетов по налоговым платежам, произведенным оплатам.

- Участвовать в проверках по контролю их финансовой деятельности.

- Отстаивать свою точку зрения в рамках правового поля при несогласии с результатами проверки налоговыми органами, давать дополнительные объяснения по актам проверок.

Основные правила удержания НДФЛ

Все физические лица, осуществляющие сделки с недвижимым имуществом на территории страны, обязаны платить налоги. Согласно положениям ст. 210 НК РФ все средства, вырученные от такой деятельности, признаются доходом и подлежат обложению НДФЛ по ставкам:

- 13 % для граждан РФ;

- 30% для иностранцев (лиц, находящихся в стране менее 183 календарных дней в году).

До 2016 года НДФЛ рассчитывался как процент от стоимости квартиры, обозначенной в договоре, заключенном между продавцом и покупателем.

С начала 2016 года порядок исчисления этого налога изменился, цена реализации используется только в том случае, если она не меньше 70 % от цены, указанной в государственном кадастре.

Например, недвижимость реализована за 4 000 000 рублей, а в реестре ее оценка соответствует 6 000 000 рублей. Налог начисляется с большей, кадастровой оценки, умноженной на 0.7, т.е. с суммы в 4 200 000 рублей.

Если в кадастровом реестре оценка отсутствует, НДФЛ рассчитывается как процент с прибыли от цены реализации жилья, указанной в договоре.

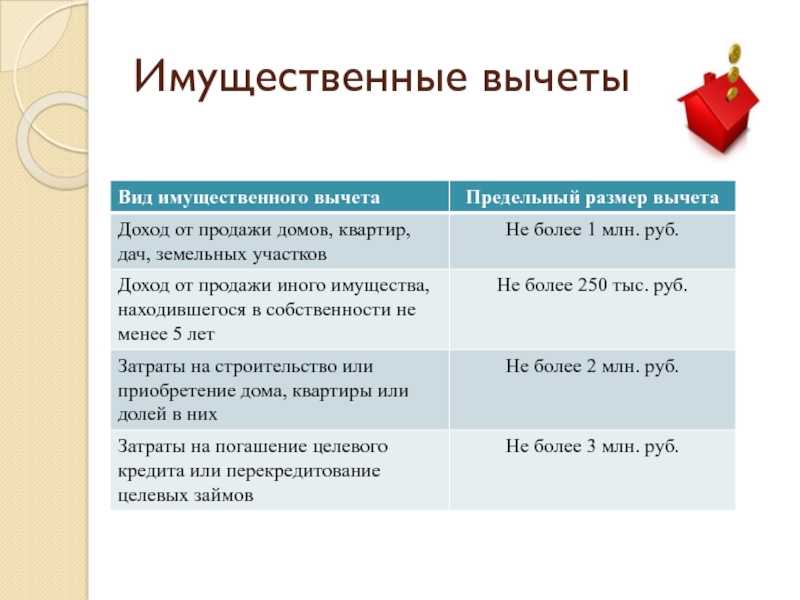

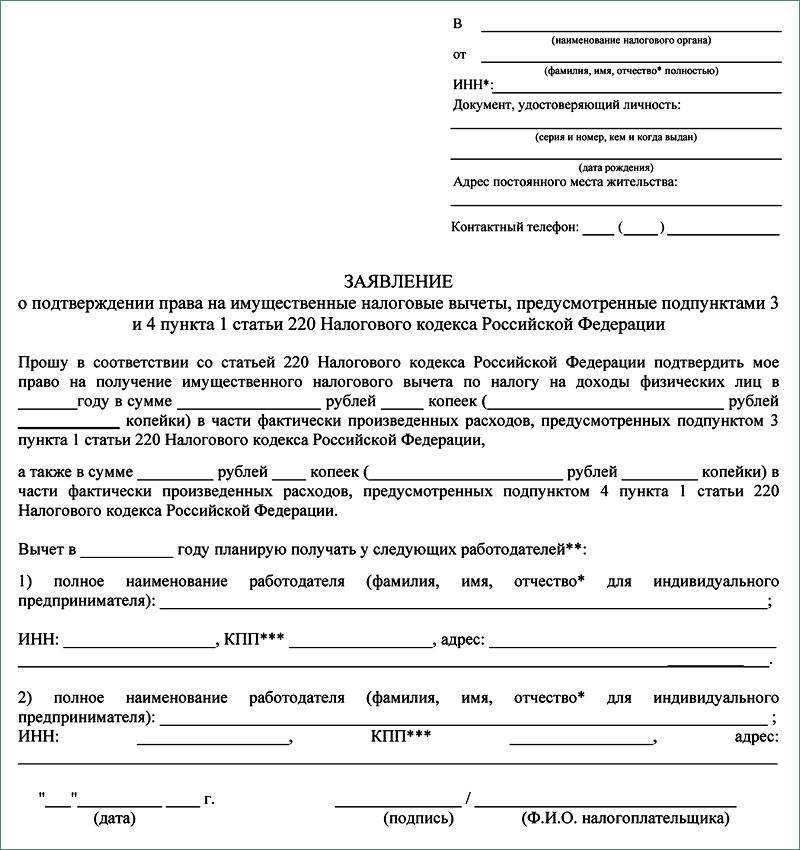

Согласно п.1 и п.2 ст.220 НК РФ плательщики (как граждане РФ, так и иностранцы) могут вычесть из налогооблагаемой базы сумму фактически понесенных затрат на покупку недвижимости, либо получить вычет до 1 000 000 рублей.

Пользоваться вычетом можно каждый год, но не более одного раза.

Гражданин обязан самостоятельно исчислить и оплатить сумму НДФЛ в бюджет, а также предоставить декларацию в инспекцию по форме 3-НДФЛ в срок до 30 апреля года, следующего за датой сделки.

То есть, по сделкам с жилой недвижимостью, совершенным в течение 2019 года, нужно отчитаться, подав декларацию до 30 апреля 2020 года. Если указанный срок будет пропущен, налоговая имеет право провести проверку и взыскать сумму в принудительном порядке.

Гражданин обязан оплатить исчисленный налог в срок до 15 июля года, следующего за годом совершения сделки. Также перечислить средства можно одновременно с подачей декларации.

Если гражданин пропустит указанный срок и вовремя не сделает платеж, налоговая имеет право начислить пени или взыскать штраф в размере до 20% от суммы сделки. Более суровое наказание грозит злостным уклонистам, им могут насчитать сумму штрафа порядка 40%.

Советуем почитать:

- Законные способы сэкономить: как не платить налог с продажи квартиры?

- Порядок уплаты налога с продажи квартиры. Расчет суммы и освобождение от НДФЛ

- Всегда ли платится налог с продажи квартиры и с какой суммы взимается НДФЛ?

- Налоги при продаже старой и покупке новой квартиры. Нюансы для жилья, находящегося в собственности менее 3 лет

- Как сэкономить на выплате налога с прибыли при продаже квартиры, приобретенной в ипотеку?

На какую сумму можно рассчитывать

У всех официально работающих людей с заработной платы удерживается подоходный налог, его размер составляет 13%. Если налогоплательщик оплачивает покупку квартиры или дома, то он получает право уменьшить объем налога на доходы.

Не следует путать два понятия:

- налоговый вычет – это сумма, на которую может быть уменьшен облагаемый налогом доход;

- налог к возврату – сумма, которую фактически можно вернуть, она составляет 13% от вычета.

Налоговый вычет равен сумме расхода, который понес покупатель при совершении сделки, но он не может превышать 2 млн рублей. Соответственно, максимальная сумма налога к возврату составляет 13% от 2 млн, то есть 260 тысяч рублей.

Таким образом, если квартира куплена на 1,5 млн, то вернуть можно 195 тысяч рублей. Если же затраты на недвижимость составили 5 млн рублей, то вернуть можно будет только 260 тысяч, то есть, 13% от максимальной суммы вычета.

При оформлении ипотечного кредита размер налогового вычета увеличен до 3 млн, то есть можно вернуть 390 тысяч рублей. Если налогоплательщик обращался за рефинансированием ипотечного кредита, то это обстоятельство не препятствует праву получить возврат средств по налогам. Но во втором кредитном договоре обязательно должно быть указано, что выдан он именно на рефинансирование ипотечного кредита.

Покупатель квартиры может проводить рефинансирование неоднократно, это никак не регулируется законом. Единственное условие для получения вычета – финансовая организация, выдавшая кредит на рефинансирование, должна иметь регистрацию на территории Российской Федерации.

Если налогоплательщик уже получил возврат средств по НДФЛ по первому ипотечному кредиту, то получать возмещение по процентам кредита второго банка он сможет только после того, как процесс возврата средств по первому кредитному договору будет завершен.

При продаже недвижимости можно рассчитывать на налоговый вычет в размере 1 млн рублей. Это максимальная сумма, которую можно вычесть из облагаемой налогом суммы

И еще одно важное условие, о котором многие забывают: нельзя вернуть в качестве налога к возврату больше суммы перечисленного подоходного налога

Правила оформления

Чтобы оформить вычеты, необходимо обратиться в уполномоченные органы. Подать заявление можно:

- в местную налоговую службу;

- в МФЦ.

Если нет возможности обратиться в указанные организации лично, можно отправить документы в Федеральную налоговую службу заказным письмом. Но в этом случае процесс оформления может значительно затянуться.

Важный момент: обращаться в отделение ФНС необходимо по месту регистрации, даже если человек проживает в другом месте.

Есть еще один вариант – обратиться для оформления вычета в бухгалтерию организации, в которой трудится налогоплательщик. В этом случае бухгалтерия должна перестать удерживать НДФЛ с зарплаты на сумму налога к возврату.

Порядок действий

Оформить вычет, положенный по закону, несложно. Но чтобы процесс прошел гладко, необходимо предварительно подготовиться. Рекомендуемый порядок действий:

- совершить и оформить сделку по приобретению или продаже жилого объекта;

- заполнить форму 3-НДФЛ (скачать образец и порядок заполнения) за налоговый период – получить вычет без оформления этого документа невозможно;

- собрать документы, подтверждающие расходы на покупку или строительство;

- написать заявление в уполномоченные органы, приложить к нему декларацию и сдать пакет документов лично или отправить по почте;

- дождаться ответа от налоговой службы.

Если ответ будет положительным, то останется только подождать, когда деньги будут переведены на указанный в заявлении счет. Наличными суммы возврата по налогу не выдается.

Если ФНС откажет в получении вычета, то нужно будет выяснить причины такого решения. Поскольку отказ выдается в письменном виде, причины отказа будут указаны в бланке. Если это небольшие ошибки, то их нужно постараться исправить в течение 1 месяца, тогда не придется начинать весь процесс оформления заново.