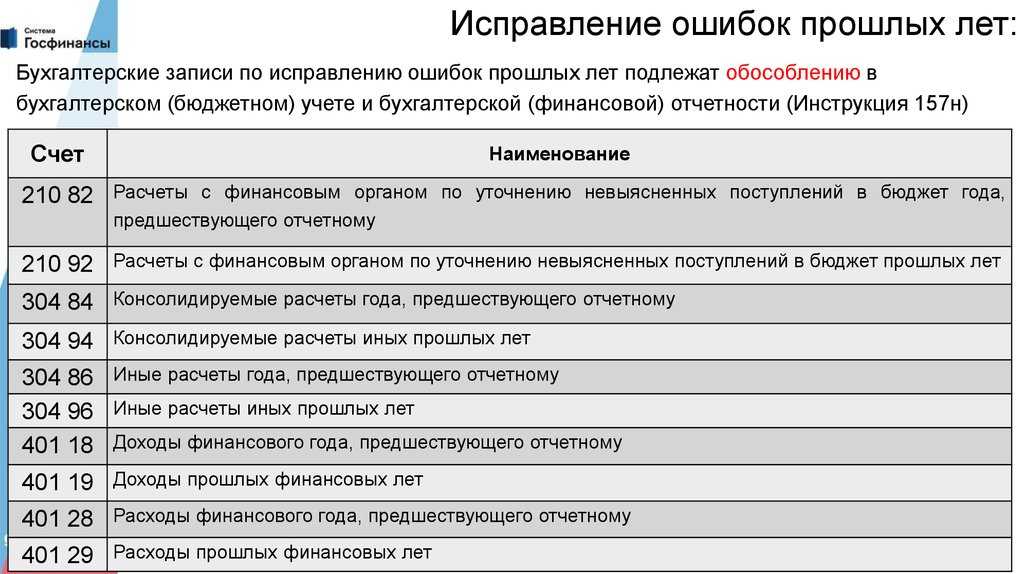

Как они влияют на текущую отчетность

Если неправильное ведение регистра бухгалтерского учета носит длительный характер и продолжается в текущем периоде, то степень существенности изменится. К примеру, в ноябре было принято к учету оборудование, и неправильно определена амортизационная группа. В результате амортизация начислялась неправильно начиная с декабря прошлого года. Поскольку некорректная сумма износа начислялась только один месяц прошлого периода, то это несущественная ошибка предшествующего отчетного года, выявленная после отчетной даты. Если бухгалтер обнаружил неточность в начале года, то достаточно сделать корректирующую операцию посредством оформления бухгалтерской справки, датированной 1 января текущего года. Если амортизация неправильно начислялась весь год, такая ошибка станет существенной и значительно повлияет на финансовый результат.

От финансового результата зависят дивиденды участников, решения банка о выдаче кредитов и другие важные моменты хозяйственной жизни предприятия. В связи с этим существенные ошибки прошлых лет в бухгалтерской отчетности, изменяющие показатели нераспределенной прибыли или убытка, подлежат исправлению с последующим предоставлением заинтересованным лицам исправленного экземпляра отчетности.

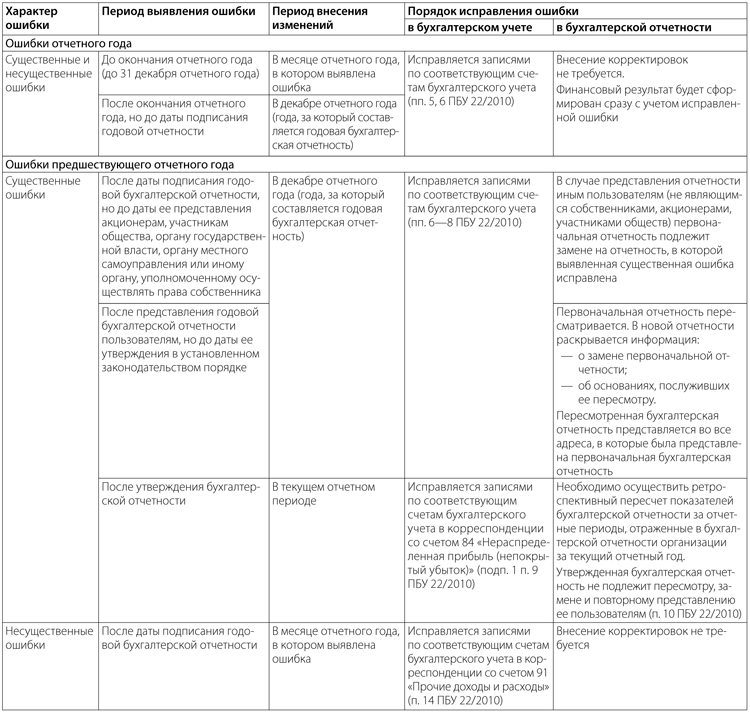

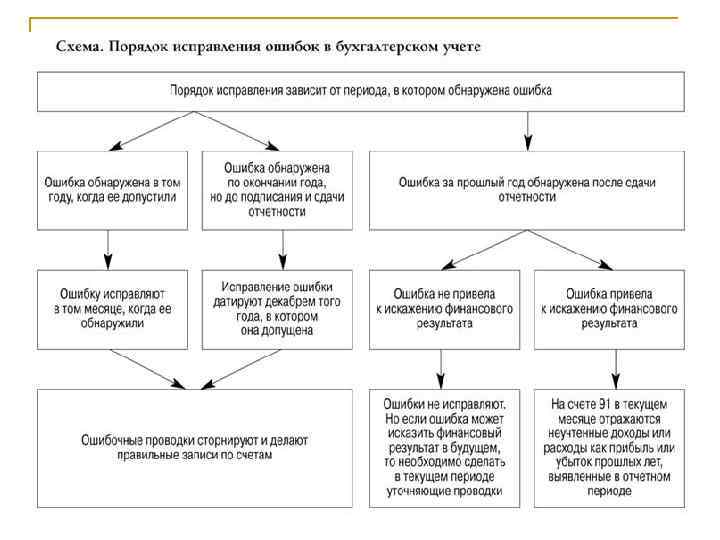

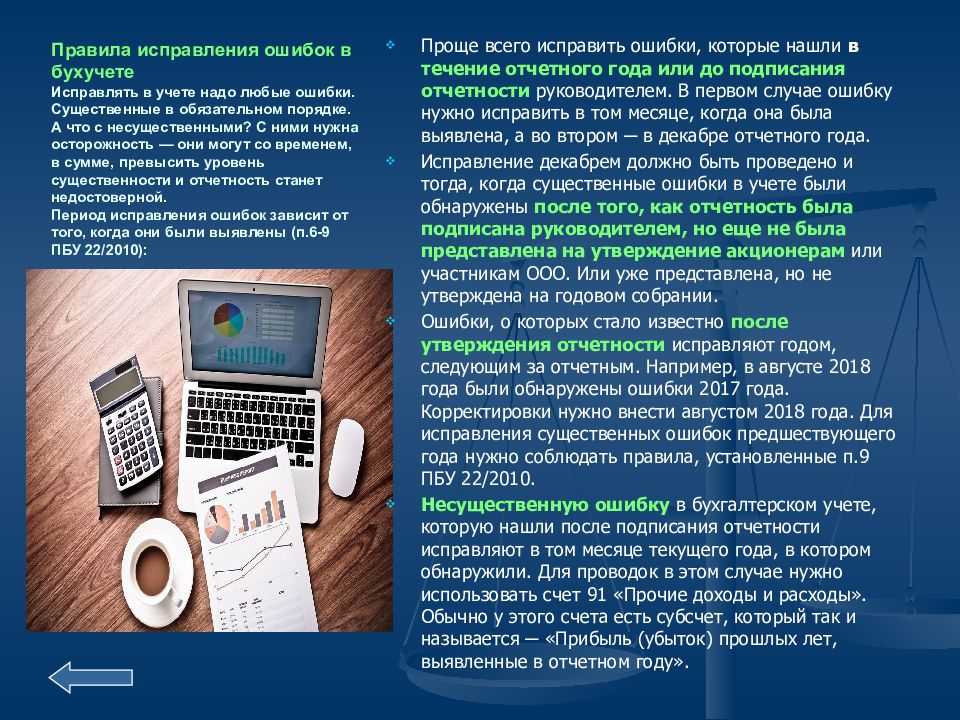

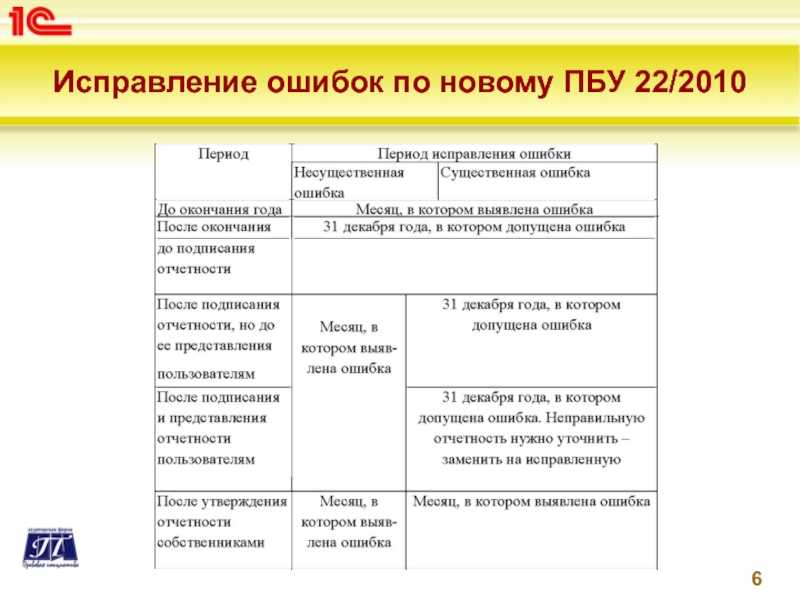

Порядок исправления данных зависит от того, когда неточность была допущена и обнаружена.

Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

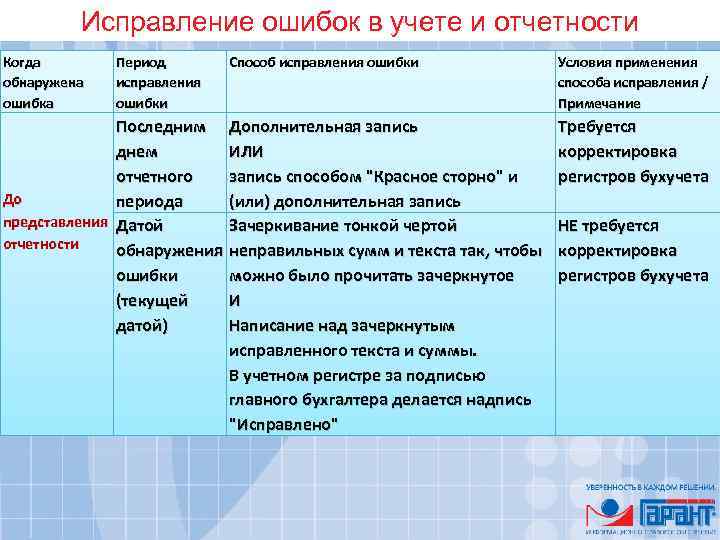

Если бухгалтер обнаруживает в текущем году, что какие-то данные не отражены или отражены неверно, следует откорректировать хозяйственную операцию тем числом, когда эта операция была произведена. В некоторых случаях это проблематично, поскольку исправление данных задним числом влечет за собой необходимость восстановления последовательности хозяйственных операций в бухгалтерской программе. При больших объемах данных или в случаях, если ошибка отчетного периода классифицируется как несущественная, допускается корректировка датой обнаружения ошибки, началом текущего месяца или квартала. Данные корректируются любым из способов:

- оформление корректирующей бухгалтерской справки датой обнаружения неточности, началом текущего месяца или квартала;

- метод красного сторно. Неправильно совершенная операция сторнируется (т. е. дублируется со знаком минус), и взамен оформляется операция с правильными данными.

Ошибки, допущенные и обнаруженные в разных периодах

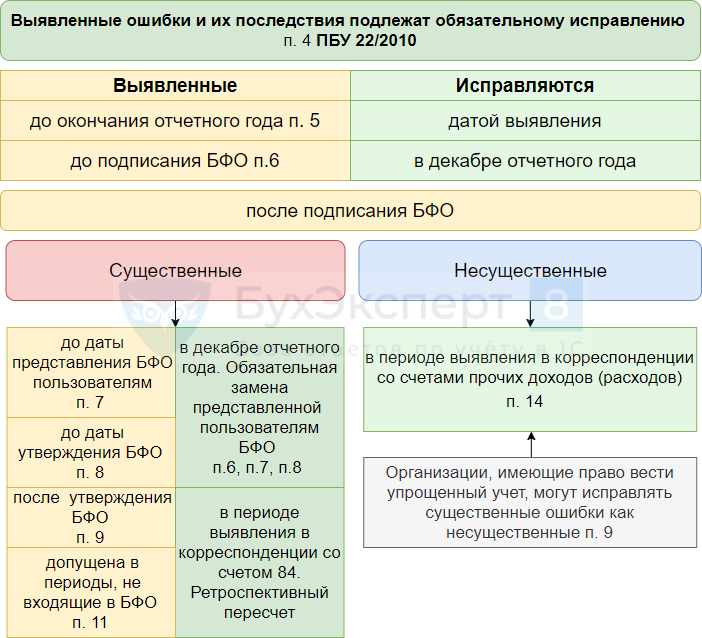

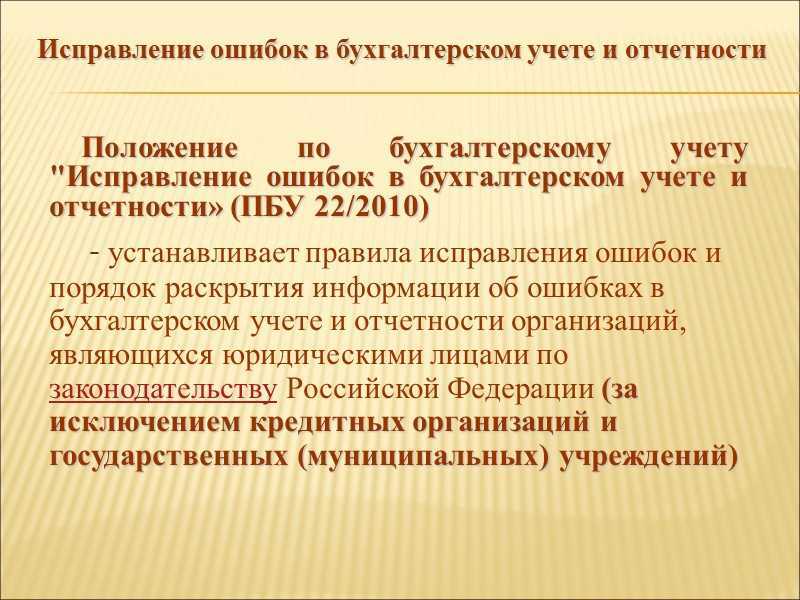

В разделе II ПБУ 22/2010 подробно описан порядок исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды. Основные правила следующие:

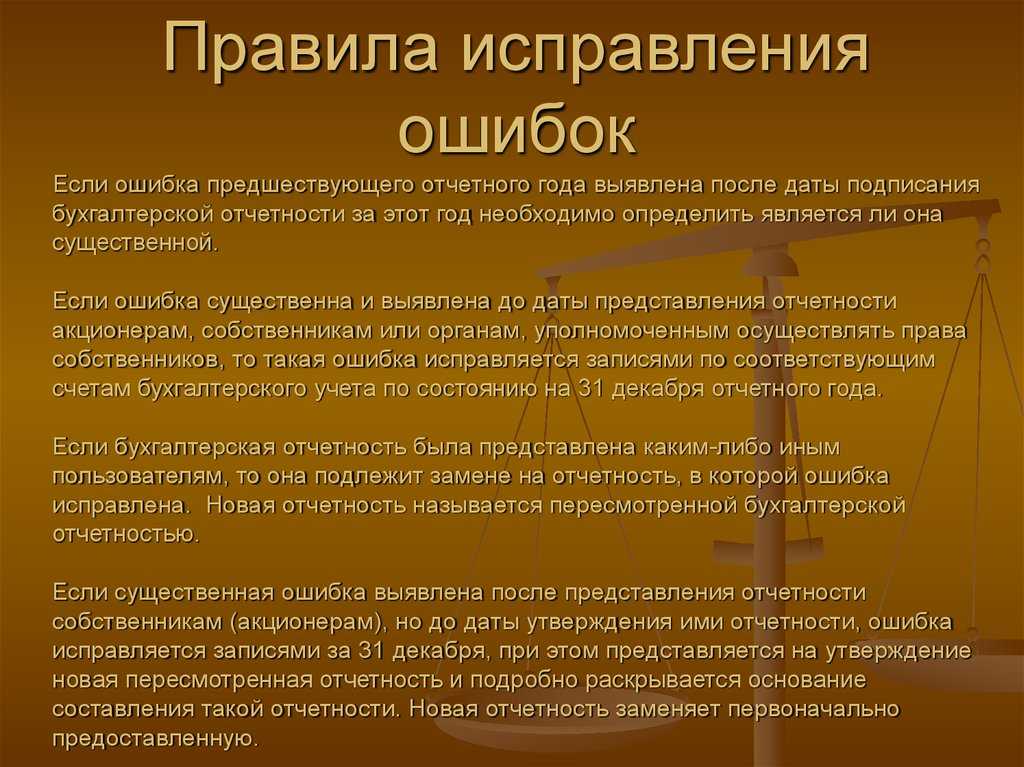

- Если ошибка обнаружена до даты подписания отчетности руководителем или до предоставления заинтересованным лицам (учредителям, органам власти и др.), следует внести исправления концом того периода, за который сдается отчетность.

- Если неправильные данные уже переданы заинтересованным лицам и сданы в налоговый орган, следует предоставить исправленную отчетность.

- Во многих формах отчетности (например, бухгалтерский баланс, отчет о прибылях и убытках и др.) заполняются графы с данными за предыдущие периоды. Если вносились корректировки, следует заполнить те данные, которые были до выявления неточности.

Пример исправления бухгалтерской отчетности за прошлые годы

25 марта в отчете, утвержденном руководителем, но не предоставленным в ФНС и заинтересованным лицам, была неверно отражена задолженность перед поставщиком. Законодательно установленный срок утверждения и сдачи отчета — 31 марта. Бухгалтер делает корректирующую проводку, датированную 31 декабря предыдущего года, и составляет новый отчет с правильной суммой.

Может возникнуть вопрос: как оформляется исправленная бухгалтерская отчетность и существуют ли номера корректировок по аналогии с налоговыми декларациями? Признака корректировки в финансовой отчетности нет. В случае обнаружения неточных данных после внесения исправлений просто составляется новый экземпляр отчета.

Ответственность за искажение отчётности

При повторном совершении правонарушения штраф полагается выплатить в двойном размере: от 10 000 рублей до 20 000 рублей. Также есть риск получить дисквалификацию на срок до двух лет.

Важно помнить, что искажения могут быть вызваны действиями как управленческого персонала, так и наёмных работников. В каждом отдельном случае возможны предупредительные меры по борьбе с искажениями

Чтобы оградить управленческий персонал от внесения ложных данных в отчётность, важно поддерживать внутрифирменный контроль на высоком уровне, либо упрощать чрезмерно сложную структуру компании. При борьбе с искажениями, совершёнными наёмными работниками, следует выделить материально ответственных лиц и возложить на них функции получения, хранения и распределения денежных средств и имущества, а вместе с тем и всю ответственность.

Существует ряд способов обнаружения искажений. Некоторые из них возможно применить непосредственно в момент совершения ошибки.

- Судебная бухгалтерская экспертиза — исследования, проводимые экспертами по бухгалтерскому и налоговому учёту с подробным изучением информации о фактах хозяйственной жизни организации. Результатом данной экспертизы становится заключение по гражданскому, уголовному или иному делу.

- Внешний аудит — проверки, которые осуществляет независимая аудиторская компания для объективной оценки показатели бухгалтерской отчётности организации. Аудит происходит на основании официального договора.

- Система внутреннего контроля. Сюда входят все меры, принятые руководством для того, чтобы упорядочить процессы проведения финансовых и хозяйственных операций.

- Осведомители, предоставляющие информацию о возможных случаях мошенничества.

Исправление недочета в период его совершения

Недочет исправляется в период его допущения в том случае, если этот период достоверно известен. Дату совершения ошибки можно узнать из бухгалтерских и налоговых регистров. Записи в эти регистры вносятся на базе первичной документации. Основной реквизит первички – это дата составления бумаги. Это момент выполнения операции

Если же этот момент не отражен, во внимание принимается дата окончания операции. В подавляющем большинстве случаев период совершения ошибки определить можно, так как все операции подтверждаются первичными документами

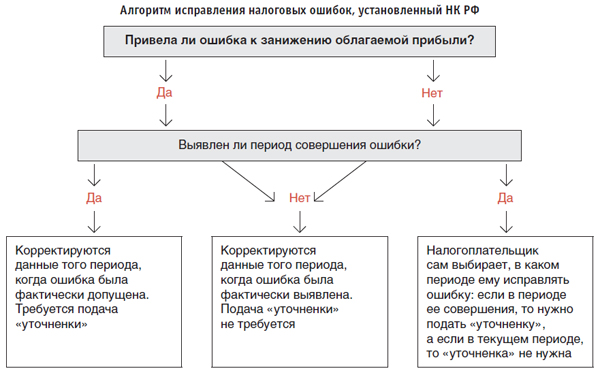

Если в поданной декларации найдены искажения, в уточненную декларацию вносятся все изменения на основании статьи 81 НК РФ. Под искажениями понимаются в том числе значения, которые могут привести к уменьшению сумм налога.

Пример

В начале 2017 года было обнаружено, что в прошлом году в бухучете не была отражена выручка за товар, отгруженный в сентябре прошлого года. Недочет обнаружен после завершения года, но до даты подписания бухгалтерской отчетности за 2016 год. Поэтому исправления вносятся по соответствующим счетам бухучета за декабрь 2016 года. Исправления сопровождаются использованием этих проводок:

- ДТ62 КТ90/1. Выручка за проданные товары в 2016 году.

- ДТ90/3 КТ68/НДС. Начисление НДС.

- ДТ99 КТ68/Налог на прибыль. Начисление условного расхода.

Срок подачи декларации по НДС за третий квартал – 25 октября 2016 года. Этот срок истек на дату обнаружения искажения. Появляется необходимость подачи уточненной декларации по НДС за третий квартал 2016 года. Налоговый период по НДС – это квартал (основание – статья 163 НК РФ). Искажение, допущенное в третьем квартале, не влияет на верность расчетов НДС в четвертом квартале. То есть уточненный расчет за этот квартал направлять не нужно.

Период по налогу на прибыль – это календарный год (пункт 1 статьи 285 НК РФ). Этот год подразделяется на отчетные периоды: квартал, полугодие и 9 месяцев года (пункт 2 статьи 285 НК РФ). Искажение, допущенное в сентябре 2016 года, предполагает необходимость сдать уточненную декларацию за 9 месяцев и за год. Подобная необходимость связана с исчислением базы методом нарастающего итога.

В рассматриваемом примере искажение исправляется следующим методом: прибыль в бухучете и налоговая база корректируются в одном периоде. Поэтому не формируется разница между бухгалтерской и налоговой прибылью. Нормы ПБУ 18/02 использоваться в рассматриваемом случае не будут.

Искажение бухгалтерской отчетности: ответственность

Невыполнение требований ведения учета предполагает наказание, предусмотренное НК РФ и КоАП РФ. Речь идет не об одиночных или несущественных ошибках, а серьезных нарушениях, влекущих значительные искажения.

Статья 15.11 КоАП РФ перечисляет ряд последствий, которые повлекло грубое нарушение требований бухучета. К ним относятся:

- ведение счетов бухучета без отражения хозопераций в регистрах синтетического учета;

- принятие к учету фиктивных первичных документов, оформленных по несуществующим операциям, отражение в учетных регистрах нереальных объектов учета;

- формирование отчетности не на базе данных бухучета;

- занижение сумм налогов на 10% и более;

- искажение любого показателя в бухотчетности на 10% и более;

- отсутствие в компании регистров бухучета, отчетности и обязательного заключения аудитора на протяжении всего периода хранения, установленного для подобных документов.

Штраф за неправильное ведение бухгалтерского учета и остальные нарушения, указанные выше, для должностного лица (главного бухгалтера или руководителя, если он сам ведет учет) составляет от 5 до 10 тыс. руб. Если в течение года подобные инциденты выявлены вновь, то повторный штраф составит уже от 10 до 20 тыс. руб. В особо серьезных случаях бухгалтер может быть дисквалифицирован на срок от 1-го до 2-х лет.

Кроме того, за непредставление в ИФНС в установленные сроки бухотчетности предусмотрены санкции для:

- должностных лиц – штраф от 300 до 500 руб. (ст. 15.6 КоАП РФ);

- компаний – штраф 200 руб. за каждый документ (ст. 126 НК РФ).

Как исправлять ошибки в бухучете

Чтобы выбрать правильный способ исправления ошибок в бухучете, нужно определить: в каком документе была допущена ошибка – в отчетности или первичке, и когда была обнаружена ошибка – до отправки годовой отчетности или после.

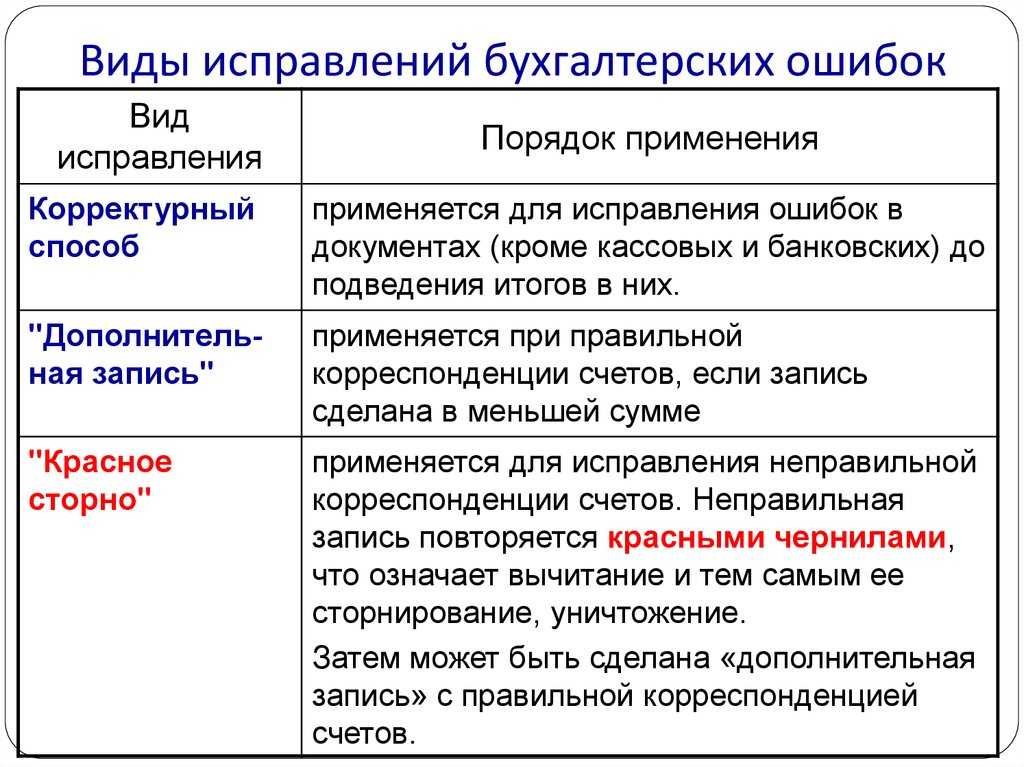

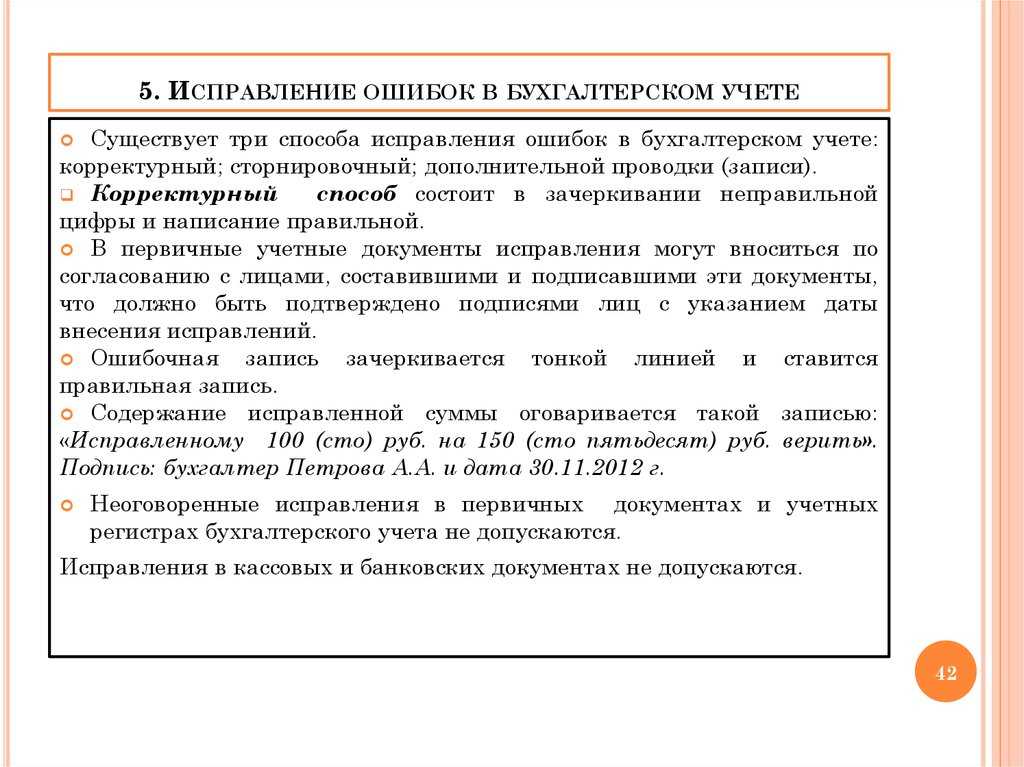

Если ошибка в первичке

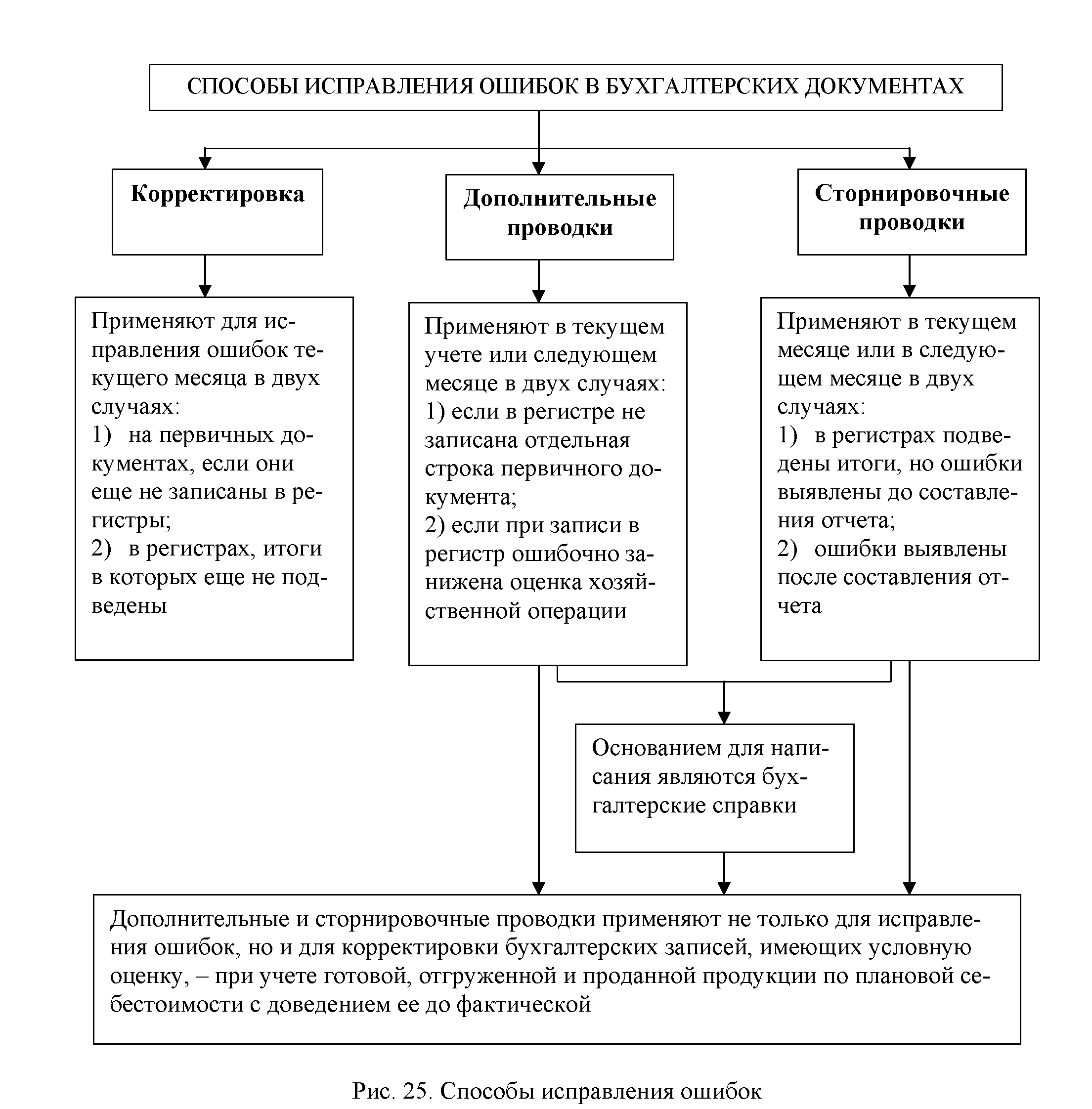

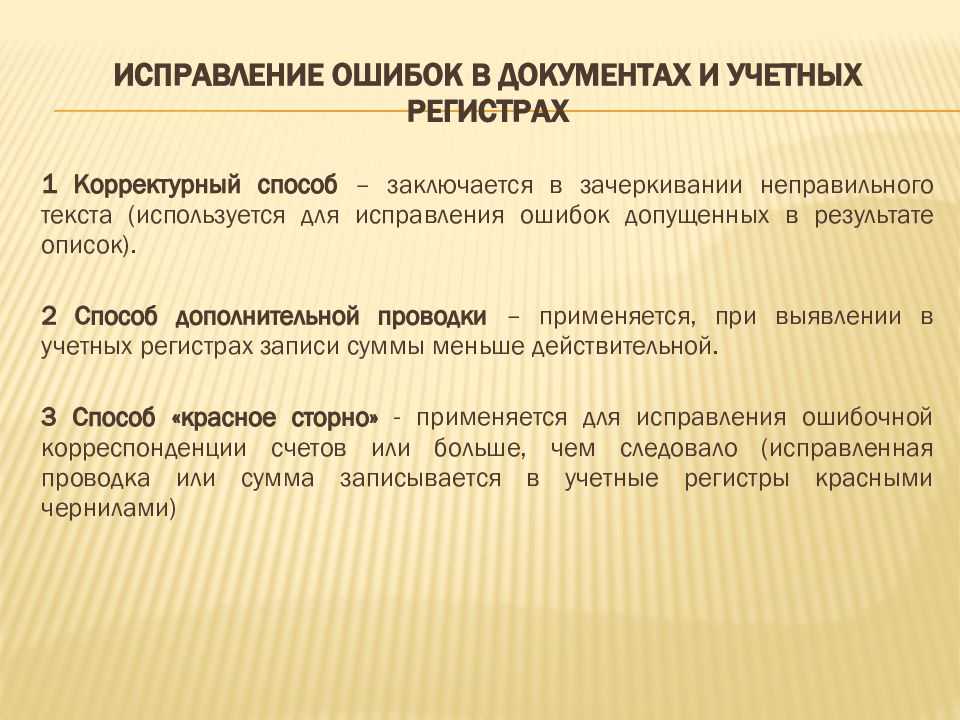

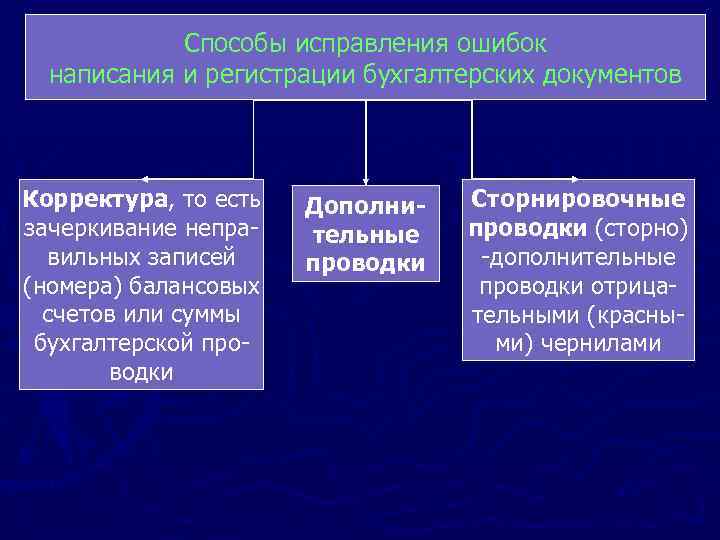

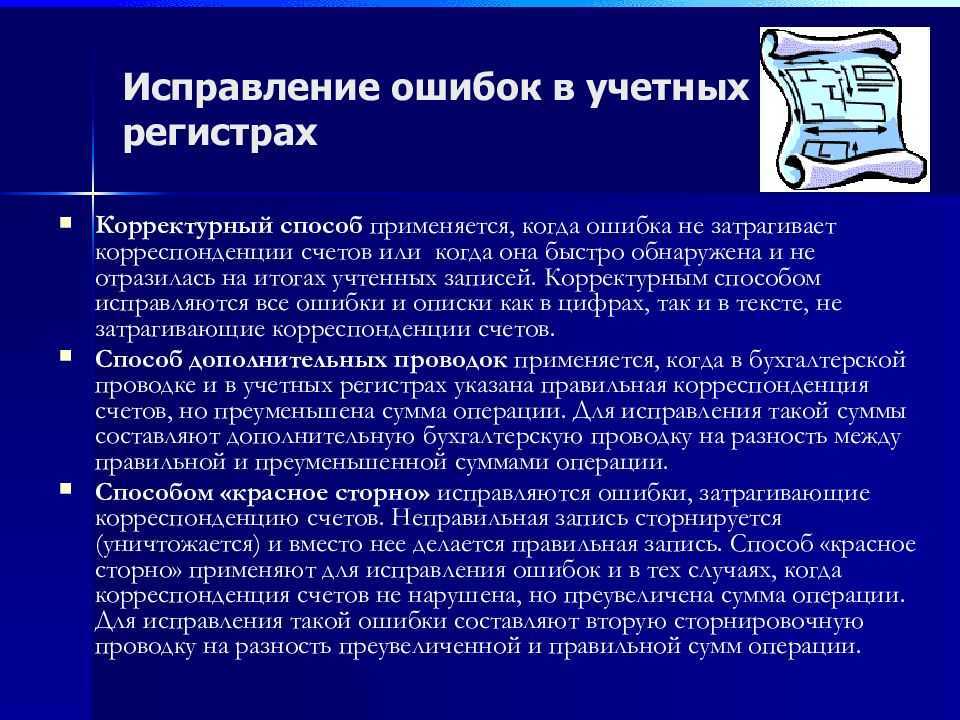

- Корректурный метод (для бумажных носителей информации) – неверные данные просто зачеркивают, при этом первичные сведения должны быть видны под зачеркиванием. Рядом же делается правильная запись. Исправление заверяется ответственным лицом, например, главбухом, ставится дата и печать компании при ее наличии.

- Метод «красного сторно» (для исправления проводок счетов) – если ввод был рукописный, то ошибочную проводку повторяют красным цветом. Выделенные красным цветом суммы в проводке вычитаются при подсчете итогов. Неверную запись следует аннулировать, а проводку повторить с указанием правильных данных. Если же для ввода сведений используется программное обеспечение, как правило, достаточно сделать ту же проводку, но сумму в ней обозначить со знаком минус. После сделать правильную запись. Неверная проводка будет автоматически вычитаться программой.

- Дополнительная проводка – подходит, если изначальная корреспонденция счетов верна, но в них указаны неправильные суммы либо если операция была поздно зафиксирована. Если в первоначальной проводке суммы недостает, делается дополнительная с остатком суммы, если же наоборот сумма была завышена, то дополнительная проводка делается с разницей избытка и проводится методом «красного сторно».

Обратите внимание, при таком способе исправления ошибок в бухучете и отчетности нужна справка-пояснение, в которой указывается причина корректировок.

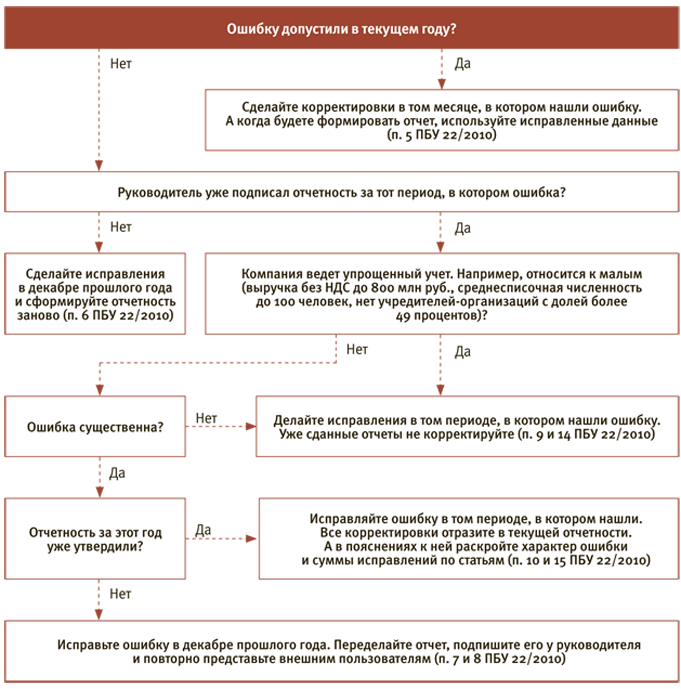

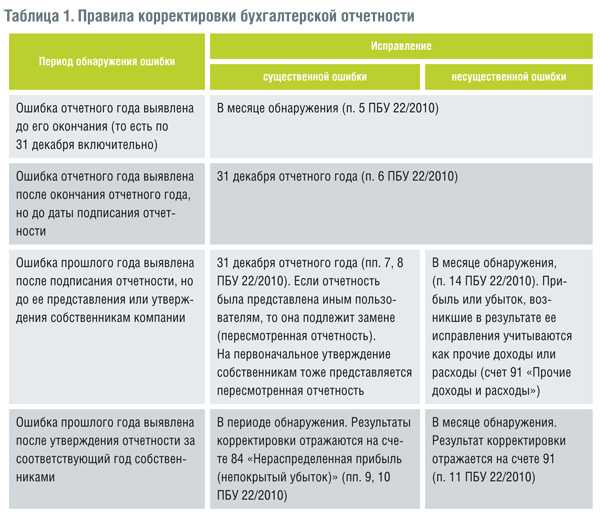

Если ошибка обнаружена после сдачи отчетности

Все исправления вносятся в записи по счетам бухучета в месяце обнаружения ошибки в году, когда ошибка была обнаружена. Понесенные убытки или напротив полученную прибыль, возникшие в связи с этой ошибкой, следует перенести на счет 91.

Например, если существенная ошибка в бухотчетности за 2017 год будет выявлена уже после утверждения и сдачи в надзорные органы сведений в 2018 году, то исправления следует вносить по счетам бухучета уже 2018 года. В проводках при этом используйте счет 84.

Обратите внимание, существенные ошибки в бухучете прошлых отчетных периодов, исправленные в текущем периоде, в обязательном порядке указываются в пояснительной записке к годовой бухгалтерской отчетности следующего года.

Примеры ошибок, указанных в уточнённой бухгалтерской отчётности

Существует 4 самых распространённых ошибки в отчётности, которые чаще всего совершаются бухгалтерами. Давайте разберём каждую и покажем, нужно ли отправлять уточнённую отчётность или всё же это необязательно.

| Вы допустили ошибку в написании имени или названии компании | Это самый незначительный недочёт из 4. Поэтому можно не сдавать |

| Вы неправильно указали цифровые реквизиты компании – ОСНО, ОГРН, ИНН, ОКТМО | Советуем исправить в таком случае те части, где допущены ошибки |

| Вы отправили отчётность, но пропустили несколько важных листов | Обязательно нужно исправить, ведь проверочная система ФНС не пропустит вас дальше на рассмотрение в налоговую -> отчёт будет засчитан как несданный |

| Вы ошиблись в основных цифрах – доходы / расходы / амортизация и т.д. | Самая значимая ошибка отчётности. Её также нужно незамедлительно исправить и выслать уточняющую отчётность с пояснительной запиской. Если вы этого не сделаете, компания заплатит большой штраф и/или понесёт убытки вплоть до прекращения работы. |

Удобный сервис для отправки отчётности «1С-Отчетность» поможет избежать ошибок. В «Астрал Отчёт 5.0» вы можете вести несколько организаций в режиме одного окна, а «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн. Именно эти сервисы помогут вам отправить все необходимые документы, а также проверить правильность заполнения, указать на недочёты и их исправить.

Самые распространенные ошибки по вине бухгалтера

Неправильные реквизиты

Бухгалтер может в спешке не проверить, например, код бюджетной классификации, по которому определяется назначение платежа. Одного предпринимателя приходящий специалист таким образом лишил 250 тысяч рублей. Ошибся в платежке, средства зависли в Казначействе и не поступили в налоговую. Когда это стало понятно, уже истек срок, в течение которого можно было бы уточнить реквизиты и исправить ситуацию. Деньги пропали, а задолженность перед налоговой осталась.

Ошибки в первичных документах

Они бывают разными — от банальных опечаток до отсутствия обязательных реквизитов, перечисленных в

. Если документ оформлен неправильно, проводки на его основании осуществлять нельзя.

Ошибки в расчетах по вине бухгалтера

Иногда бухгалтеру, чтобы осуществить проводки, нужно сначала произвести расчеты, в которых легко ошибиться. Чаще всего это происходит при расчете себестоимости товаров и зарплат сотрудников. Неточности могут привести к доначислению налогов, штрафам, необходимости платить пени.

Неверные проводки

К типичным ошибкам бухгалтерского учета можно также отнести неправильные проводки. Бывает, что в документе и расчетах всё точно, а в итоге сумма записана не туда, куда нужно. Чаще всего сложности возникают при распределении расходов на производство.

Отсутствие первичных документов

Каждая хозяйственная операция должна подтверждаться определенными первичными документами — так называемыми «закрывашками» (актом выполненных работ, кассовым чеком, УПД и т. д.). Если их не окажется, запись в бухгалтерской программе будет недействительной, а ФНС, например, не примет расход к вычету, что приведет к увеличению суммы налога.

Ошибки в отчетах, нарушение сроков подачи деклараций

Если бухгалтер использует устаревшую форму, допустит ошибку при переносе данных или подаст декларацию не вовремя, налоговая оштрафует вас и обяжет оплатить пени за каждый день просрочки.

В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

Помимо того, что существенная ошибка серьёзно влияет на экономические решения, у неё ещё есть процентный показатель – искажения должны составлять не менее 10%.

Например, в качестве актива у вас есть здание, которое вы приобрели за 3 000 000 рублей. Компания определила стоимость актива за каждый год исходя из своих прогнозов долгосрочных экономических условий и соблюдения учётных правил, связанных с его использованием (прогнозирование будущих доходов и расходов от здания, амортизация актива и т.д.)

Однако в каком-то году компания допускает ошибку и вместо 3 000 000 рублей ставит 3 300 000 рублей (что > на 10%).

Казалось, почему эту ошибку можно назвать существенной? Она влияет на несколько исходов:

1. Искажение финансового положения.

Указав 3 300 000 рублей в качестве стоимости актива (вместо правильного), вы завысили капитал компании — фальсифицировали информацию, что категорически запрещено. Это может привести к судебным процессам, убыткам вплоть до окончания существования компании.

Также завышение стоимости влияет на амортизацию.

Это затратная статья отчётности, в которой указывается износ долгоживущих объектов, например, оборудование или техника.

Амортизация, в свою очередь, влияет на указание прибыльности компании. Допущение такой ошибки сулит компании следующим исходом.

2. Ваша репутация испорчена.

Все эти ошибки могут быть замечены не только налоговым органом (что приведёт к санкциям), но и инвесторами и партнёрами, которые увидят фальсификацию и как минимум потеряют к вам доверие, а значит, не будут сотрудничать и перестанут вкладывать в ваш бизнес деньги.

Как получить курс бесплатно

Оформите подписку «Клерк.Премиум» — после этого сможете бесплатно записаться и пройти курс. Рассказываем, что будет доступно кроме курса повышения квалификации:

- более 340 вебинаров;

- 40+ онлайн-курсов;

- консультации экспертов «Клерка» без ограничений;

- профессиональные разборы от редакции «Клерка»;

- 400+ чек-листов и инструкций.

Доступ — один год. Курсы посвящены темам мира бухгалтерии: учет, оптимизация налогов, кадры, право, исправление ошибок и. т. д..

В «Клерк.Консультации» эксперты отвечают в течение трех часов.

Торопитесь — получить курс в подарок вы можете до 28 августа.

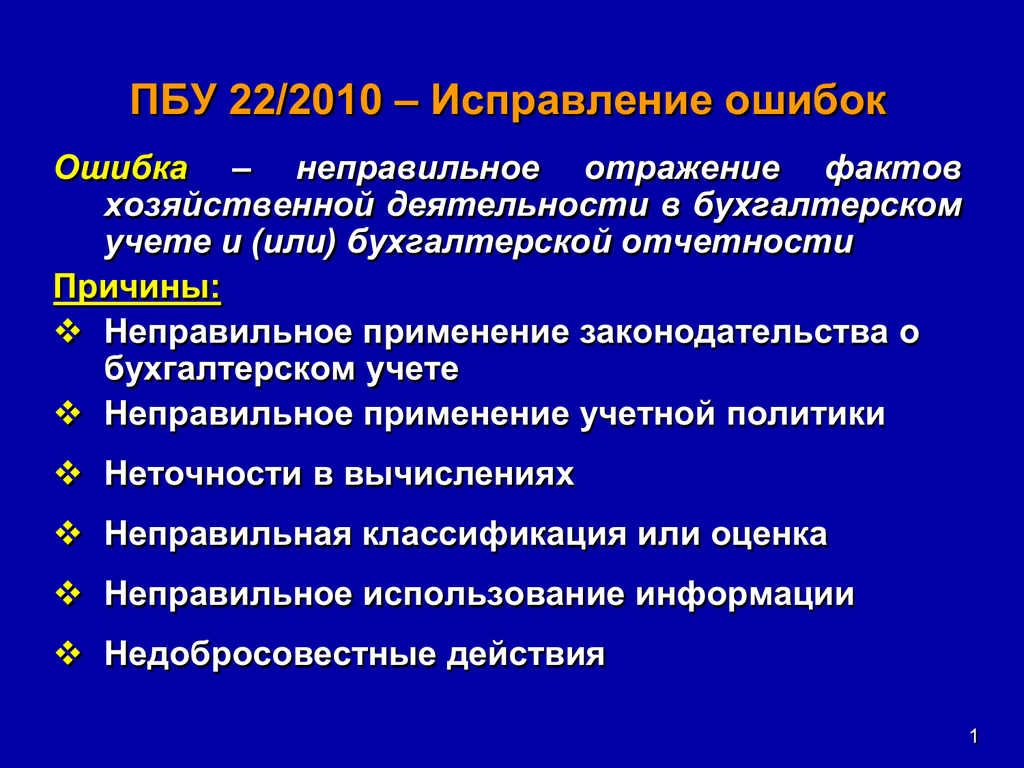

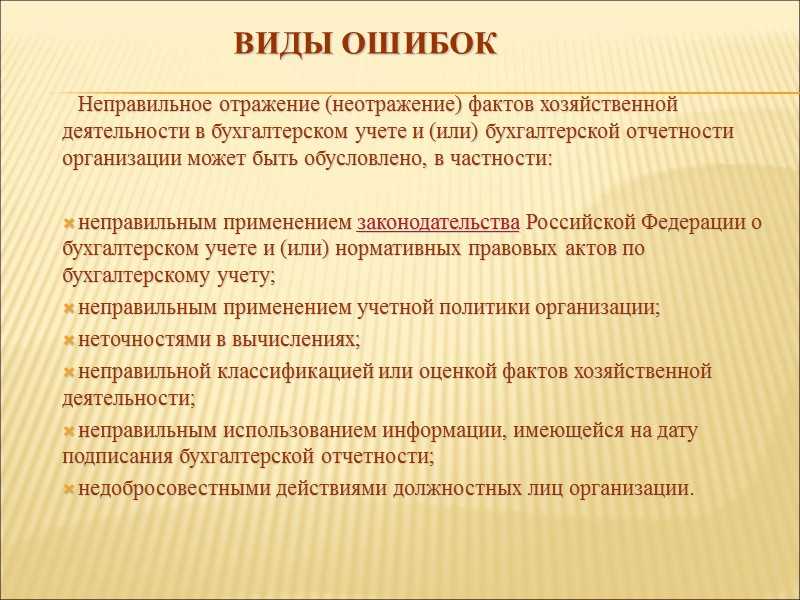

Основные виды ошибок

Ведение учета регламентируется законом № 402-ФЗ «О бухучете». Под ошибкой в данном контексте подразумевают нарушение положений профильных нормативных актов, неверное или неполное отражение фактов хозяйственной деятельности предприятия/организации.

Подобные искажения информации могут появляться на любом этапе работы бухгалтерии, а именно:

| при заполнении первичных документов | при занесении первичных документов в информационную базу | в работе главбуха |

| опечатки;

отсутствие предусмотренного нормативными актами необходимого набора первички; неправильное внесение информации из-за незнания правил и требований закона № 402-ФЗ «О бухучете» от 06.12.11 (ст. 9). |

технические ошибки (опечатки при переносе);

неправильные расчеты (калькуляция себестоимости, начисление з/п); ошибочные проводки (например, неверное распределение затрат на производство между счетами 20/25/26). |

неправильная учетная политика в части, не регламентированной законом;

использование устаревших отчетных форм; ошибки при составлении отчета. |

Вывод

Нарушения за уже прошедший год, обнаруженные раньше утверждения бухотчётности, исправляют за декабрь этого года. Вместе с этим, нужно корректировать и отчёты

Если кому-то из заинтересованных лиц уже передали некорректную отчётность, важно отправить им исправленные документы

При другом порядке, когда сначала утвердили и подписали все отчёты, а уже потом нашли нарушения, — процесс корректировки зависит от его существенности.

- Несущественную ошибку корректируют в том же месяце, что нашли. Сумму нарушения относят к прочим доходам или затратам.

- Существенную тоже корректируют в месяце обнаружения, но относят к нераспределенным убыткам или прибыли. Согласованные отчёты переписывать не требуется. Однако в отчётности за следующий период нужно исправлять результаты прошлых лет — согласно внесённым корректировкам.

Бизнес вправе самостоятельно определить принципы, по которым он будет определять степень существенности нарушения. Если он ведёт бухгалтерию упрощённо, то может все недочёты отнести к несущественным.