НДС к возмещению

В случае если налоговый вычет (входной НДС) превышает сумму НДС от реализации, разница подлежит возмещению из бюджета.

Необходимо отличать понятия «налоговый вычет» и «НДС к возмещению». Налоговый вычет – это расход (сумма налога, исчисленная покупателем, на которую подлежит уменьшению НДС с реализации), а «НДС к возмещению» это разница между НДС от реализации и налоговым вычетом.

НДС по общему правилу возмещается после окончания камеральной налоговой проверки представленной в ИФНС декларации (в которой НДС заявлен не к уплате, а к уменьшению). Но в 2022-2023 годах действует особое правило (п. 8 ст. 176.1 НК РФ). Заявительный, то есть упрощенный, порядок возмещения НДС, доступен все компаниям и ИП, если они:

- не проходят ликвидацию, реорганизацию или банкротство;

- заявить к возмещению сумму, не превышающую сумму уплаченных в предшествующем году взносов, НДС, акцизов, налога на прибыль, НДПИ либо представили банковскую гарантию или поручительство.

Читайте более подробно про порядок возмещения НДС.

Разделы декларации по НДС

Стандартный бланк декларации по НДС состоит из 12 разделов. В полном объёме они никогда не заполняются. Обычно те, кто сдаёт декларацию по НДС (плательщики на ОСНО), ограничиваются титульным листом и четырьмя разделами — 1, 3, 8, 9.

Мы перечислили, что в них включается, в отдельной таблице:

| № | Наименование | |

|---|---|---|

| 1 | Титульный лист (ТЛ) | ИНН, КПП (только для организаций), номер страницы, код отчётного периода, год, код ИФНС, код учёта по месту нахождения, наименование организации, и т.д. — типовой перечень реквизитов, указываемых во всех налоговых отчётах |

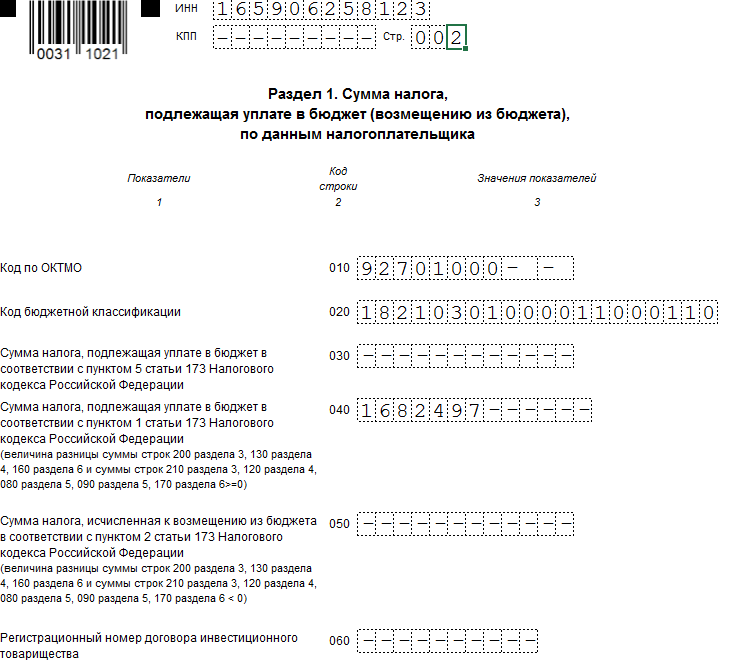

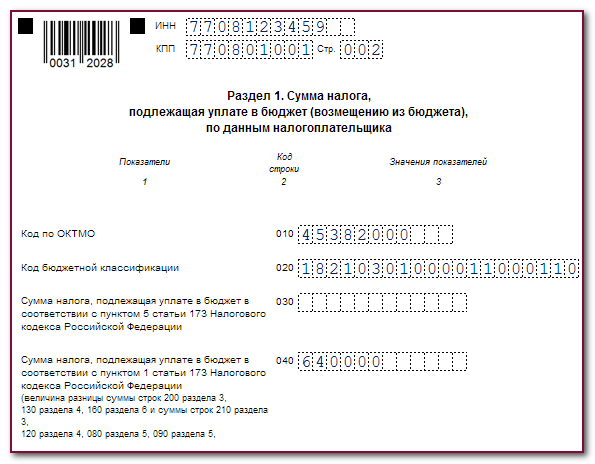

| 2 | Раздел 1 — Сумма налога, подлежащая уплате в бюджет (перечислению из бюджета) по данным налогоплательщика | Три группы показателей — наименование, код строки и значения. Надо указать код ОКТМО, КБК и рассчитанные суммы НДС. Это итоговый раздел, данные в который попадают из других, поэтому заполняется в последнюю очередь |

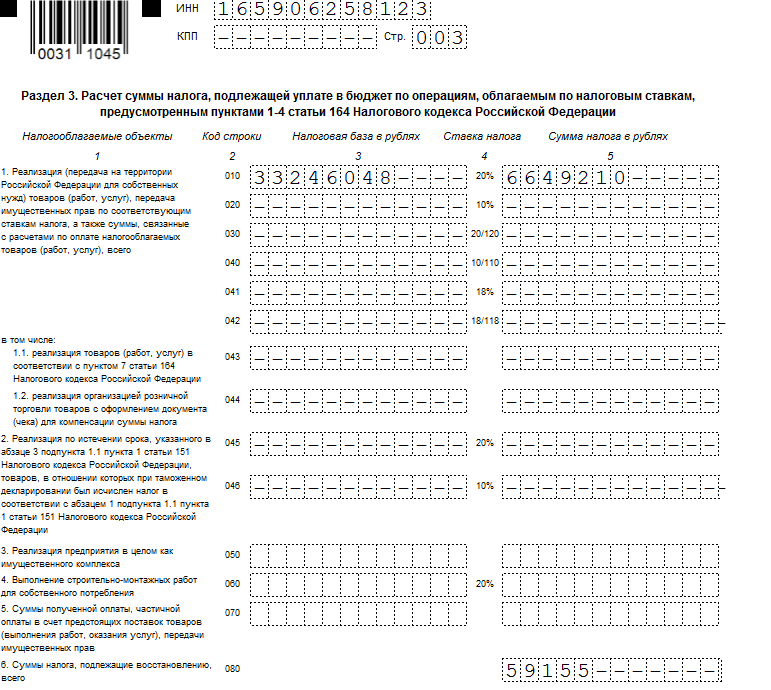

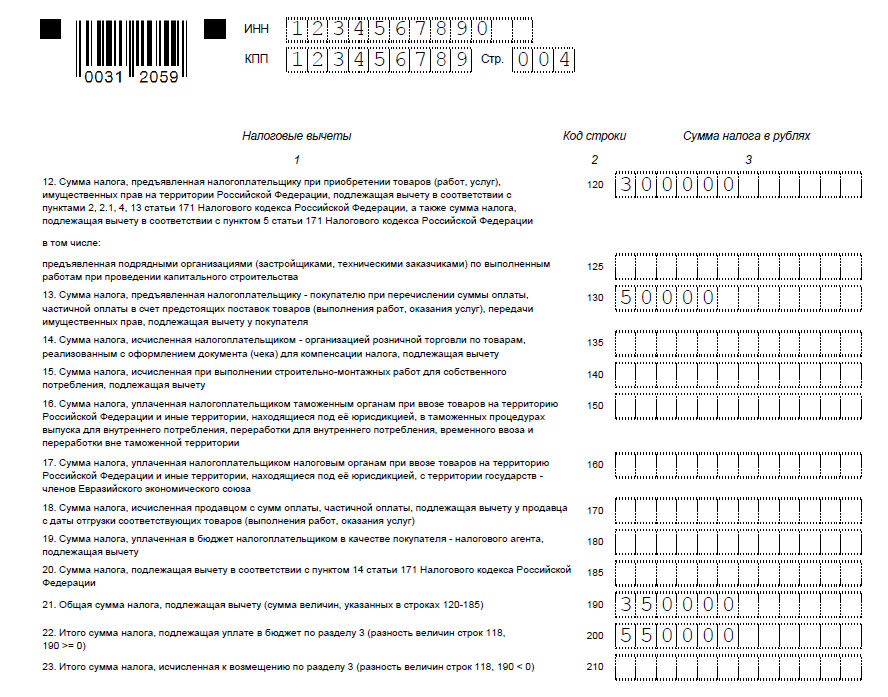

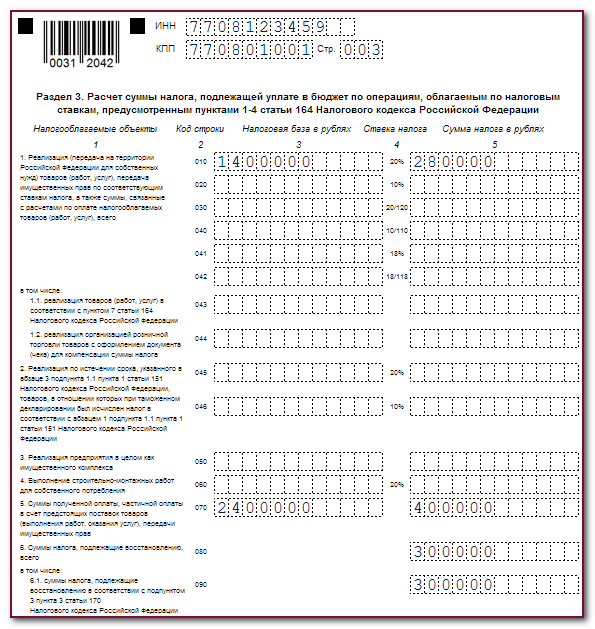

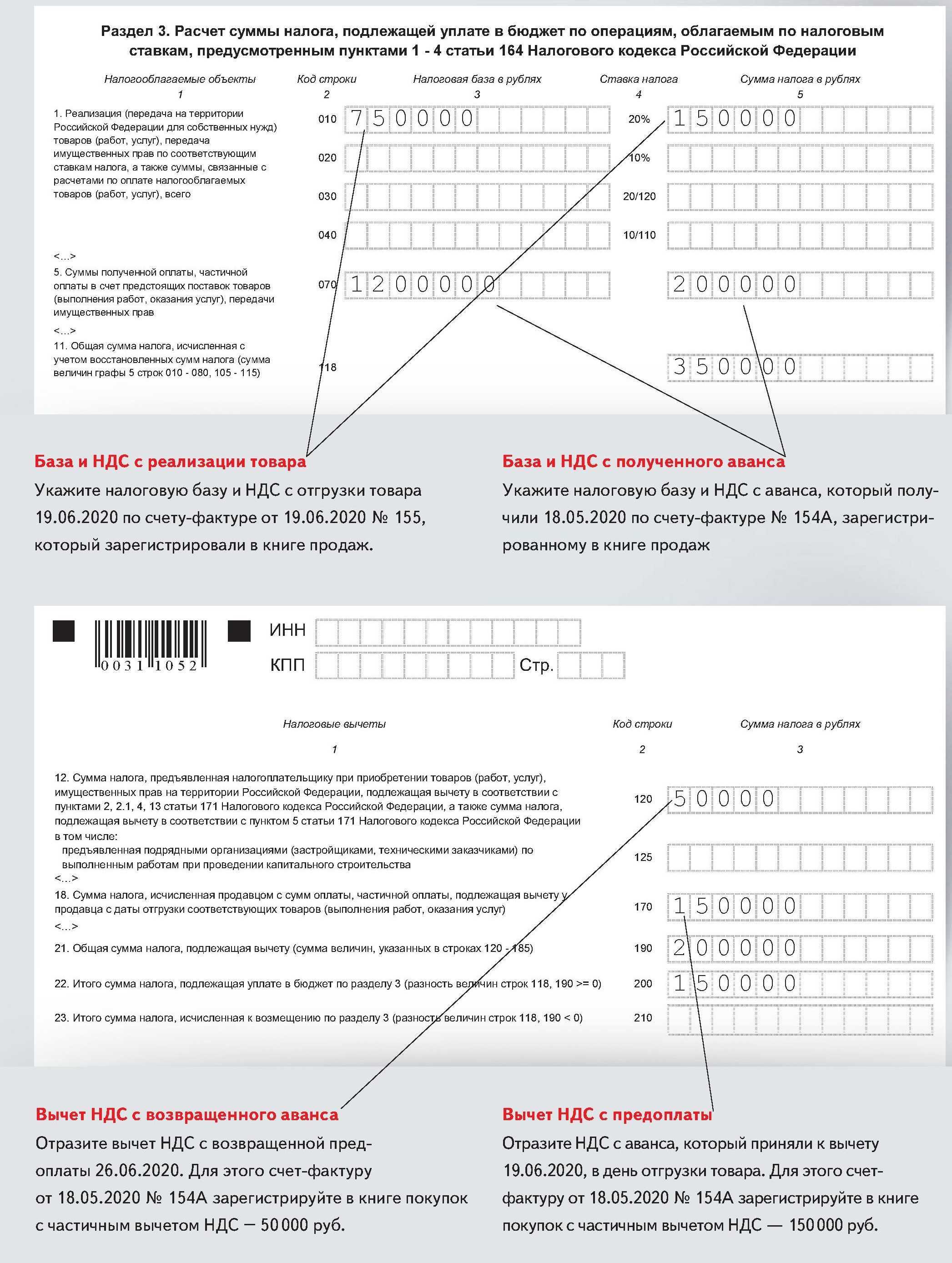

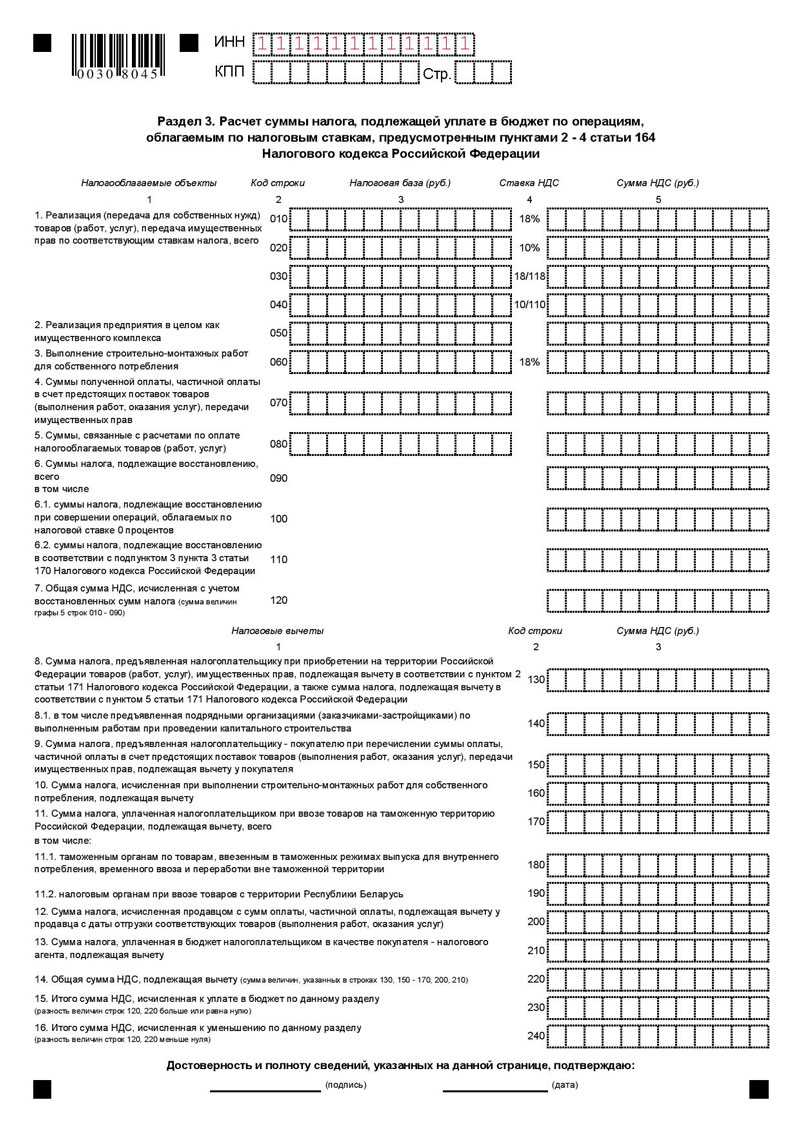

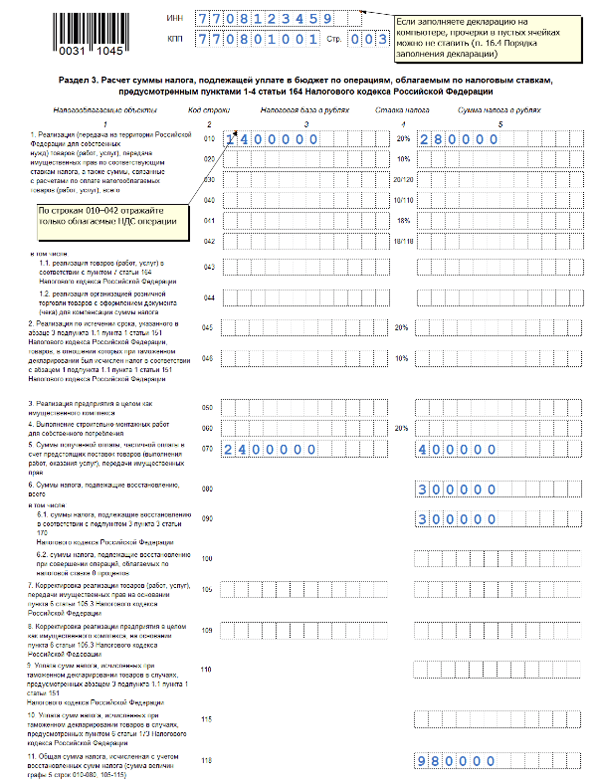

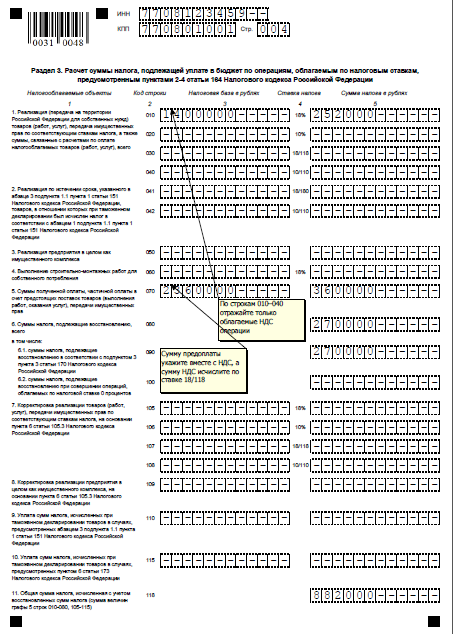

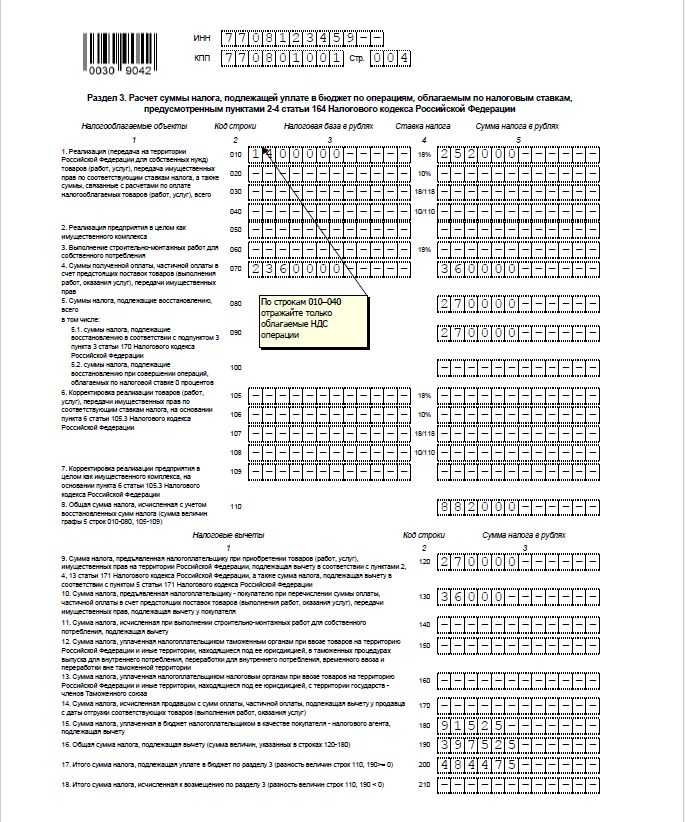

| 3 | Раздел 3 — Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 Налогового кодекса Российской Федерации | Включается сумма НДС:

|

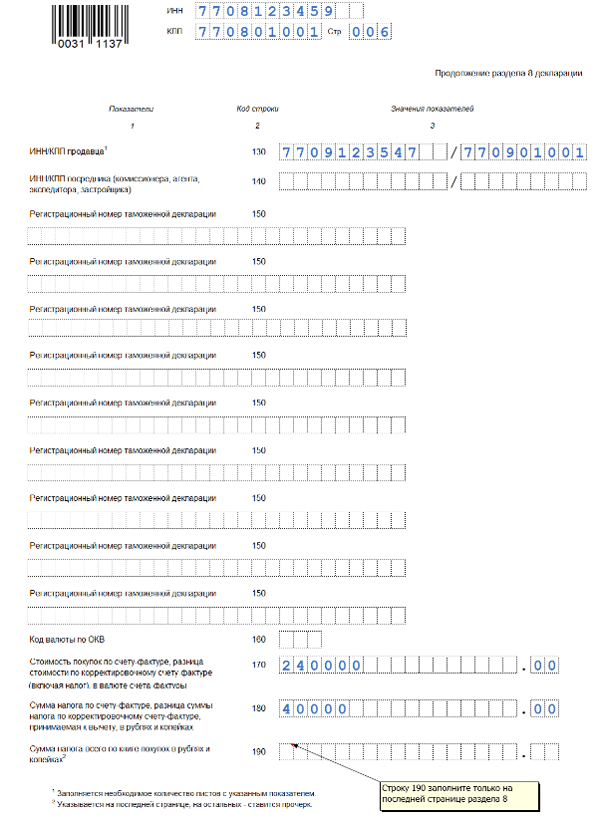

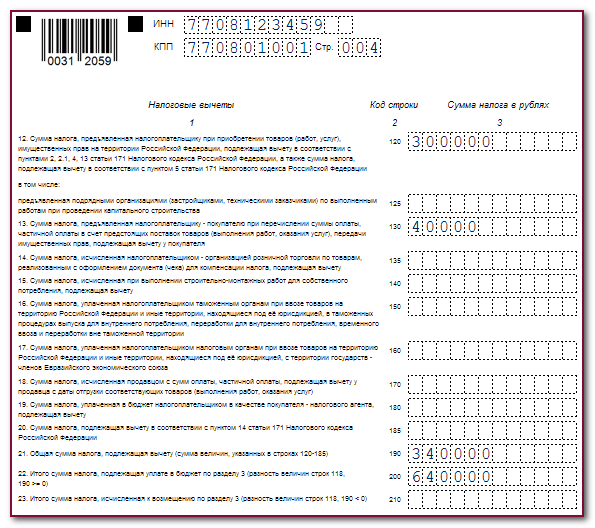

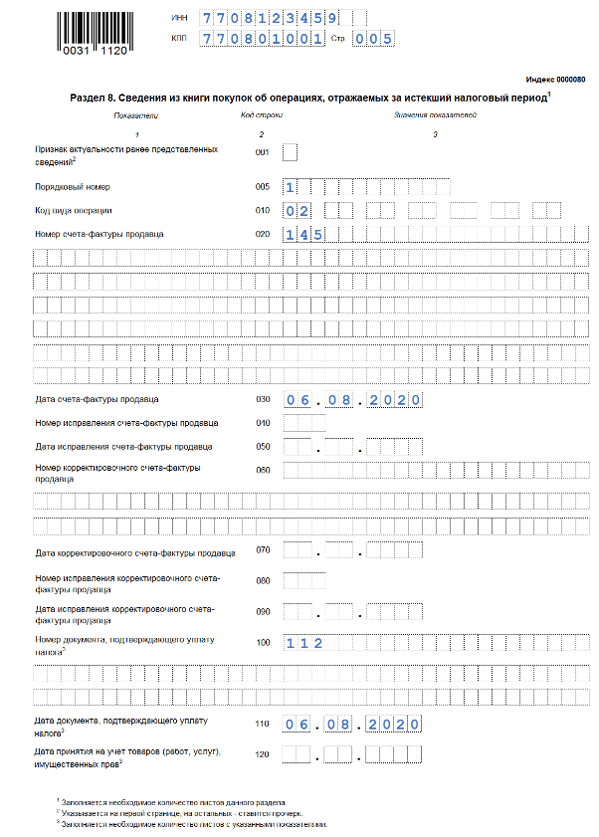

| 4 | Раздел 8 — Сведения из книги покупок об операциях, отражаемых за истекший налоговый период | Расшифровываются суммы применённых в отчётном квартале вычетов, которые попали в книгу покупок |

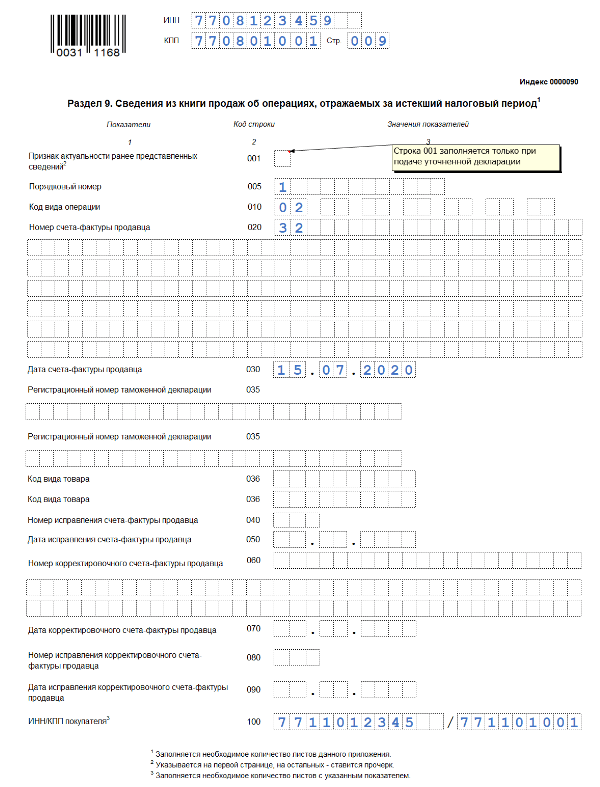

| 5 | Раздел 9 — Сведения из книги продаж об операциях, отражаемых за истекший налоговый период | Расшифровываются суммы начисленного НДС к уплате, которые отразились в книге продаж |

При отсутствии деятельности в отчётном квартале сдаётся нулевая декларация по НДС, состоящая из титульного листа и раздела 1.

Применение других разделов зависит от категории плательщика и конкретной ситуации:

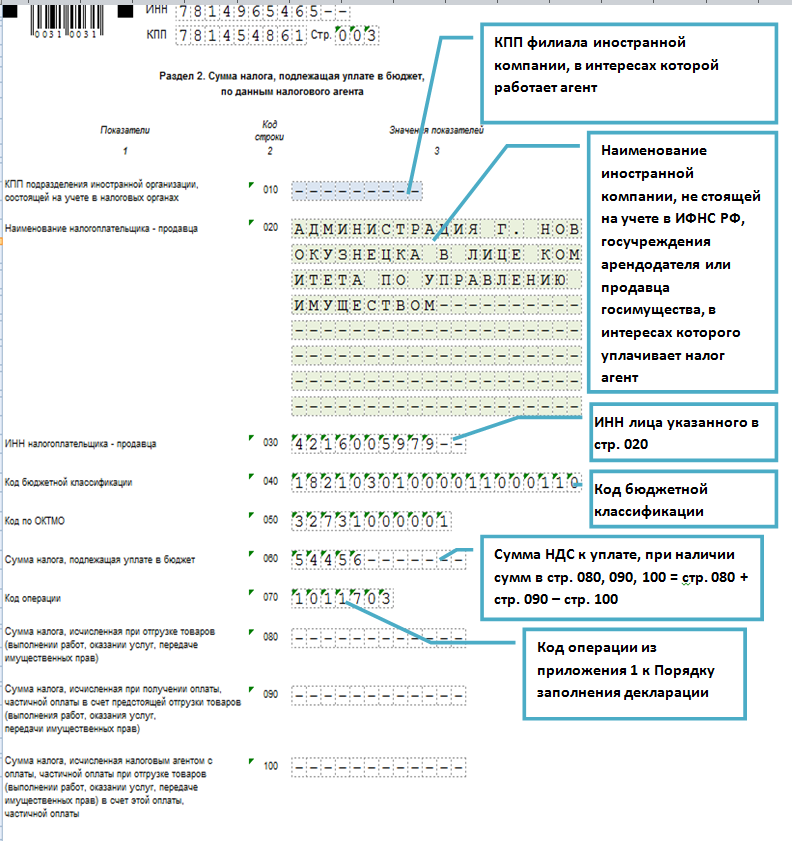

- Так, раздел 2 заполняют налоговые агенты. Тут указывается налог, который подлежит уплате за другого налогоплательщика — принципала, агентом которого выступил декларант. Сколько принципалов, столько и отдельных листов раздела должно быть в декларации.

-

Разделы 4, 5 и 6 относятся, в основном, к экспортным сделкам. Каждый из них оформляется по конкретному основанию:

- раздел 4 — когда у налогоплательщика сформирован пакет документов, обосновывающий применение нулевой ставки НДС;

- раздел 5 — при заявке на вычеты налога, по которым уже есть подтверждение обоснованности применения нулевой ставки НДС;

- раздел 6 — если декларант не собрал в установленный срок все необходимые документы для обоснования нулевой ставки НДС.

- Раздел 7 касается не облагаемых НДС операций, которые указаны в . Счета-фактуры при этом не выписываются, но данные по операциям нужно учесть в декларации.

- Разделы 10 и 11 заполняют компании и ИП, которые занимаются посреднической деятельностью — комиссионеры, агенты, застройщики, экспедиторы. Расчёт НДС производится только с суммы их вознаграждения. Раздел 10 — при получении счёта-фактуры с НДС, раздел 11 — при его выставлении.

- Раздел 12 предназначен для организаций и ИП, которые не применяют ОСНО, но в отчётном периоде выставляли счета-фактуры с НДС. В этом разделе нужно прописать наименование и реквизиты контрагентов и суммы выставленных им счетов-фактур.

При подаче корректировочной декларации, заполняются все разделы из исходного варианта — как правильные, так и с исправлениями. Ставится номер корректировки (001, 002, и т.д).

Декларация по НДС за 2022 год уже сдана, и к первому отчёту за 2023 год нужно основательно подготовиться — проверить расчёты с контрагентами, сверить наличие счетов-фактур со списком в книгах покупок и продаж.

Всех своих поставщиков стоит регулярно проверять на надёжность и добросовестность. В противном случае ИФНС откажет в вычете НДС и дополнительно наложит штраф.

В этом вам поможет специальный сервис «Проверка контрагентов» интернет-бухгалтерии «Моё дело». Вовремя полученная негативная информация о партнёре позволить сэкономить сотни тысяч рублей на штрафах и санкциях.

Простой и удобный интерфейс нашего сервиса даёт возможность легко заполнить любую налоговую декларацию или отчёт на актуальном бланке. Мастер подсказок с функцией автозаполнения подтягивает нужную информацию из учётной системы, что существенно экономит время и избавляет от возможных ошибок.

Кроме того, наши эксперты готовы прийти на помощь при возникновении любых проблем и вопросов по бухучёту, налогообложению и кадрам. Они всегда на связи в режиме 24 на 7.

Попробуйте наш сервис в деле — предлагаем три дня бесплатного доступа к полному функционалу системы.

Налоговая ставка по НДС

Как уже было сказано, основная ставка по налогу на добавленную стоимость – 20%. Тем не менее, по ряду операций действует пониженная ставка НДС 2020. Эти случаи представлены в таблице ниже.

| Налоговая ставка | Операции, облагаемые по данной ставке |

|---|---|

| 20% | Основная ставка налога, применяемая ко всем операциям, не относящимся к облагаемым по пониженной ставке. |

| 10% | Реализация следующих категорий товаров:

Подробную информацию можно посмотреть в п. 2 ст. 164 НК РФ. |

| 0% | Реализация следующих категорий товаров облагается НДС по нулевой ставке:

|

Ставка НДС 0% вовсе не означает, что операция не облагается налогом или освобождена от него. Поэтому, к примеру, фирма может принимать к вычету входной НДС по товарам приобретенным для совершения подобных операций.

Размер НДС в других странах

Показать

Размер основной и пониженной ставки НДС в некоторых государствах (в порядке возрастания основной ставки налога):

- Джерси (остров) – основная ставка 5% (пониженная, для отдельных категорий товаров и операций, 0%);

- ОАЭ – 5%;

- Индия – 5.5%;

- Швейцария – 7.7% (3.7% или 2.5%);

- Южная Корея – 10% (0%);

- Южно-Африканская Республика – 15% (0%);

- Китай – 17% (13%, 6%, 4%, 3% или 2%);

- Германия – 19% (7%);

- Кипр – 19% (8% или 5%);

- Великобритания – 20% (5% или 0%);

- Украина – 20% (7% или 0%);

- Беларусь – 20% (10% или 0.5%);

- Франция – 20% (10%, 5.5% или 2.1%);

- Испания – 21% (10% или 4%);

- Италия – 22% (10% или 4%);

- Швеция – 25% (12%, 6% или 0%);

- Норвегия – 25% (15% или 12%);

- Венгрия – 27% (18%, 5% или 0%).

В ряде стран НДС отсутствует, а вместо него введен налог с продаж:

- США – 0-15%;

- Япония – 8-10%.

Также, в отдельных государствах, отсутствуют и НДС, и налог с продаж:

- Бермудские Острова;

- Британские Виргинские острова;

- Гонконг;

- Куба;

- Острова Кайман;

- и т. д.

Вводная информация

К сожалению, не вполне ясно, как следует трактовать приведенное выше правило. Означает ли оно, что при несоблюдении названных условий налоговики автоматически получают право оштрафовать налогоплательщика по статье 122 НК РФ?

Кроме того, возникает вопрос о том, можно ли избежать санкции, если соблюдены не оба названных условия, а только одно из них? Ответ зависит от того, какое именно условие не выполнено. Если налогоплательщик не заплатил недостающую сумму налога и пени, то штраф неизбежен, и суды всегда поддерживают налоговиков (см. определение ВС РФ от 10.08.15 № 302-КГ15-8611 и постановление АС Московского округа от 30.01.15 № А40-81421/2014). И даже в случае, когда есть недоимка только по пеням, а налог перечислен, решение, скорее всего, будет в пользу инспекции (см., например, постановление АС Северо-Западного округа от 18.12.14 № А56-15646/2014).

На наш взгляд, у налогоплательщиков, которые окажутся в похожей ситуации, есть шанс оспорить санкцию в суде. Но, учитывая противоречивый характер арбитражной практики, начинать тяжбу целесообразно, только если величина штрафа весьма существенна.

Уточненная декларация может избавить не только от налоговой санкции, но и от административного штрафа за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности. Согласно статье 15.11 КоАП РФ таким нарушением является искажение данных бухучета, повлекшее занижение налогов не менее чем на 10 процентов, либо искажение любой строки формы бухотчетности не менее чем на 10 процентов. За подобные деяния предусмотрен штраф в размере от двух до трех тысяч рублей.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта или звоните по телефону +7 (499) 350-80-69 (Москва) +7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

Несвоевременная оплата любого налогового сбора, в том числе и НДС, а также преднамеренное уклонение от погашения суммы налога приводит к определённым последствиям.

Какой штраф за неуплату НДС в срок, установленный законодательством РФ, взимается с предпринимателя?

Можно ли уменьшить величину взыскания или избежать назначения меры наказания вовсе? Ответы на эти вопросы вы найдёте в данной статье.

Налоговые ставки

Статьей 164 НК РФ предусмотрены три основные ставки НДС — 0, 10 и 18% и две расчетные ставки — 10/110 и 18/118.

Налогообложение производится по ставке 0% при реализации, в частности (п. 1 ст. 164 НК РФ):

— товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны;

— работ (услуг), непосредственно связанных с производством и реализацией товаров, вывезенных в таможенном режиме экспорта, и товаров, помещенных под таможенный режим свободной таможенной зоны;

— работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита.

В НК РФ отсутствует право налогоплательщика самостоятельно определять, какую ставку следует применять.

В Постановлении ВАС РФ от 03.11.2009 N 9476/09 установлено, что операции, перечисленные в пп. 2 п. 1 ст. 164 НК РФ, подлежат обложению НДС по ставке 0% при условии, что на момент их совершения соответствующие товары помещены под таможенный режим экспорта.

Факт выставления счета-фактуры комиссионером после помещения товара под таможенный режим экспорта не имеет в этом случае правового значения, поскольку связан не с самой перевозкой, а с датой отчета комиссионера перед обществом об исполнении поручения.

Для решения вопроса о надлежащей налоговой ставке при налогообложении операций по реализации услуг по организации транспортировки необходимо было соотнести даты оказания услуг с датой помещения товара под таможенный режим экспорта и применить необходимые нормы права.

Налогообложение производится по ставке 10% при реализации указанных в п. 2 ст. 164 НК РФ продовольственных товаров, товаров для детей, периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера, и книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера.

Расчетные ставки 18/118 и 10/110 применяются:

— при получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ;

— при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

— при передаче имущественных прав, предусмотренных п. п. 2 — 4 ст. 155 НК РФ;

— при удержании налога налоговыми агентами в соответствии с п. п. 1 — 3 ст. 161 НК РФ;

— при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ;

— при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 НК РФ;

— при реализации автомобилей в соответствии с п. 5.1 ст. 154 НК РФ;

— в иных случаях, когда в соответствии с НК РФ сумма налога должна определяться расчетным методом.

В остальных случаях налогообложение производится по налоговой ставке 18%.

Определение и назначение

Налоговый период для НДС – это определенный промежуток времени, за который предприниматели обязаны подать отчетность и уплатить налог по системе налогообложения НДС.

Налоговый период формируется исходя из законодательства каждой страны, в которой действует налог на добавленную стоимость. Например, в России налоговый период для НДС составляет месяц, а в некоторых странах Европейского союза – квартал.

Основное назначение налогового периода для НДС – обеспечение контроля за оборотами товаров и услуг, а также сбора налога среди предпринимателей. В течение налогового периода предприниматели обязаны регистрировать и декларировать свои операции, а также передавать налоговую отчетность в соответствующий налоговый орган.

В случае нарушения сроков подачи отчетности или неправильного уплаты НДС предприниматели могут быть подвергнуты административной или уголовной ответственности, включая штрафы и привлечение к уголовной ответственности.

Заполнение разделов 8 и 9

Налоговые агенты, не являющиеся плательщиками НДС, удержанные суммы налога к вычету не принимают. Соответственно, полученные счета-фактуры в книге покупок они не регистрируют. Поскольку данных для заполнения раздела 8 декларации по НДС у таких налоговых агентов не будет, заполнять этот раздел они не должны. Это следует из положений пунктов 3 и 45 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Раздел 9 декларации заполняют все налоговые агенты. Заполнить его нужно в случае возникновения обязанности по уплате НДС в бюджет. В нем указываются сведения из книги продаж.

Подробнее о порядке заполнения раздела 9 см. Кто и как должен сдавать налоговую декларацию по НДС.

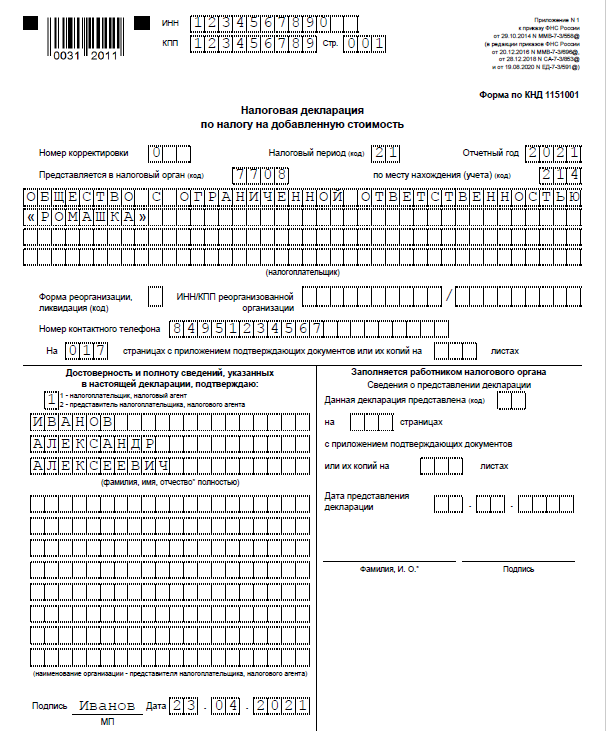

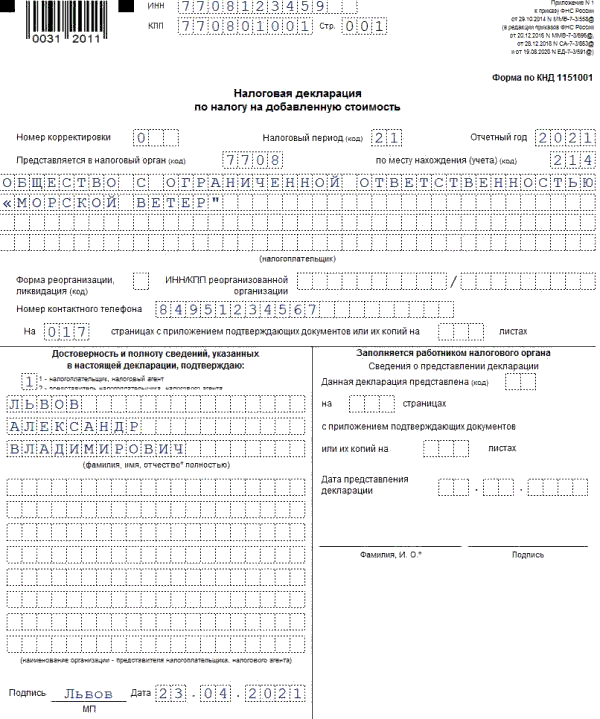

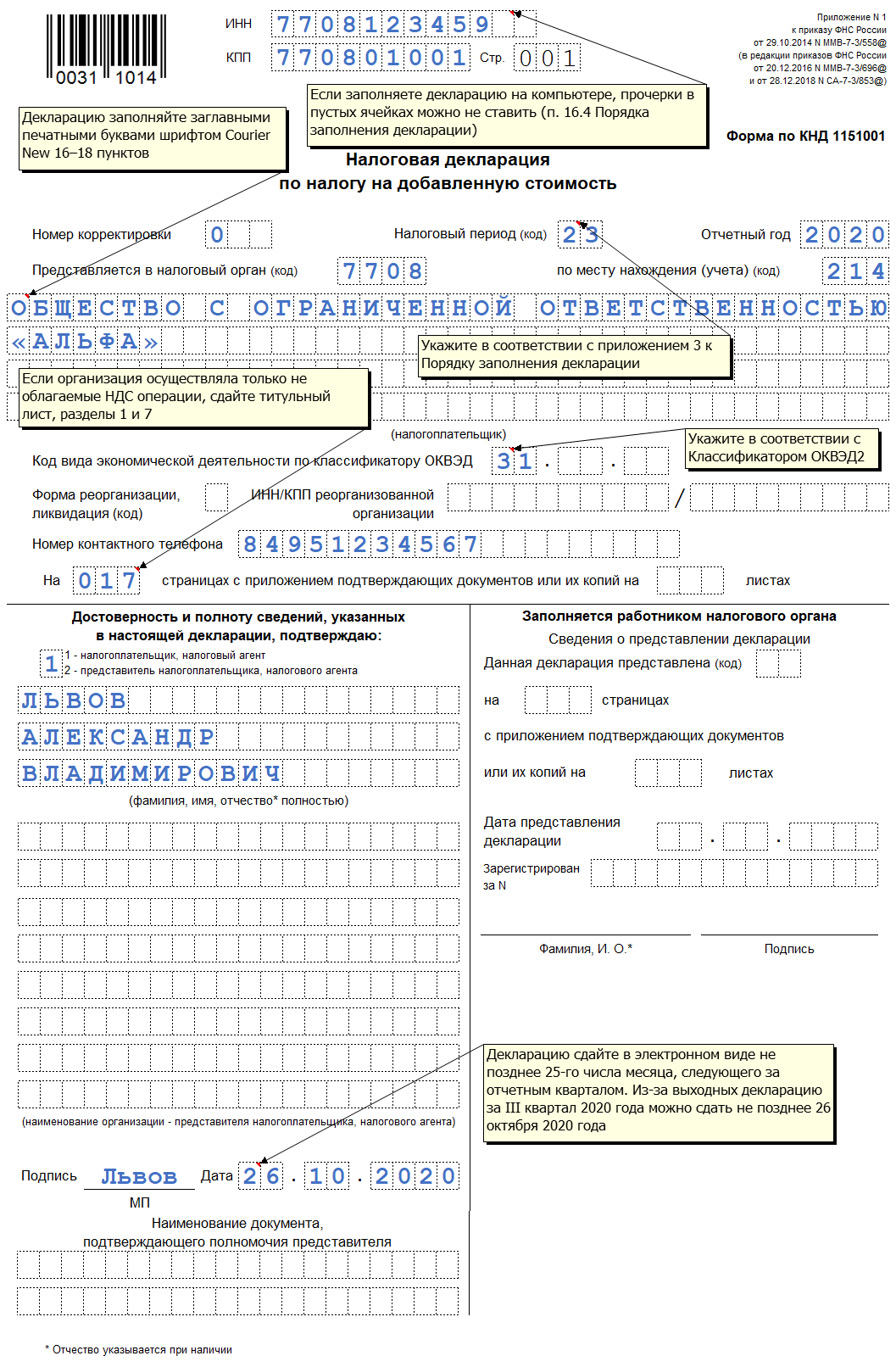

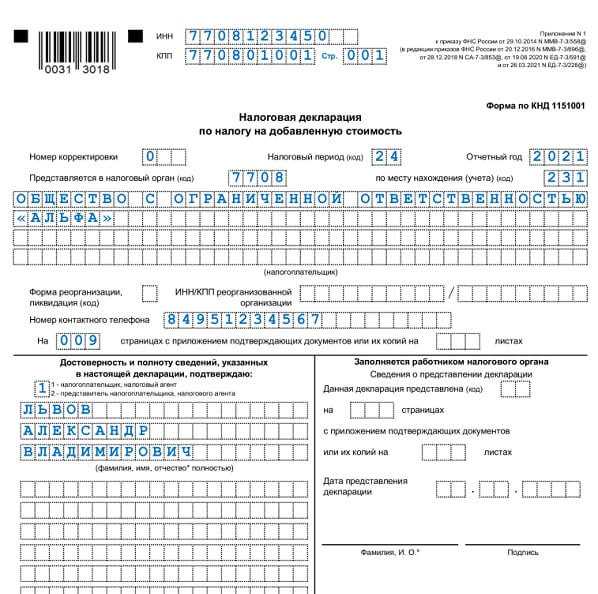

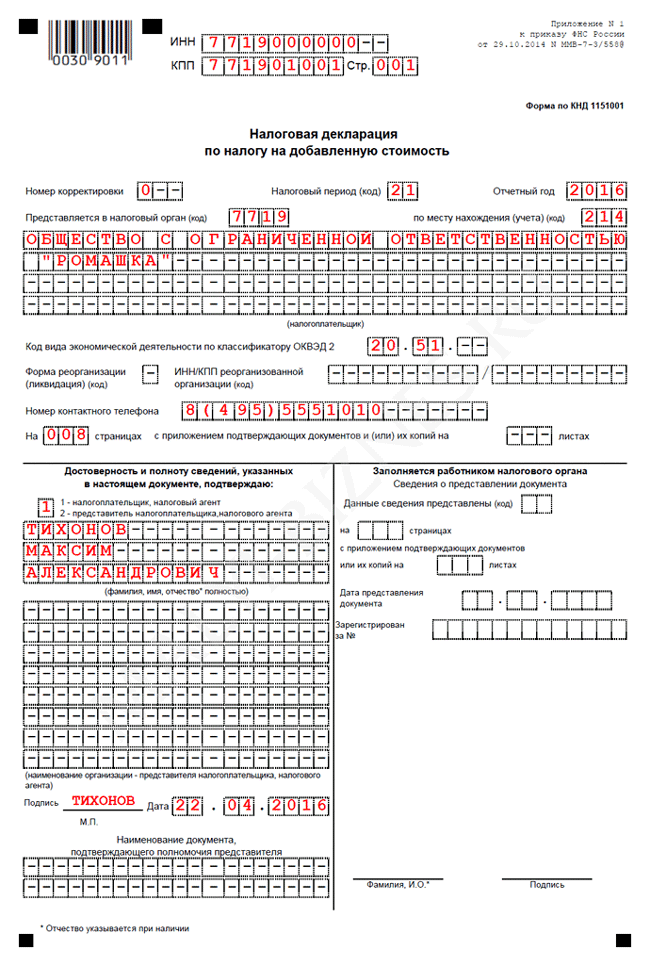

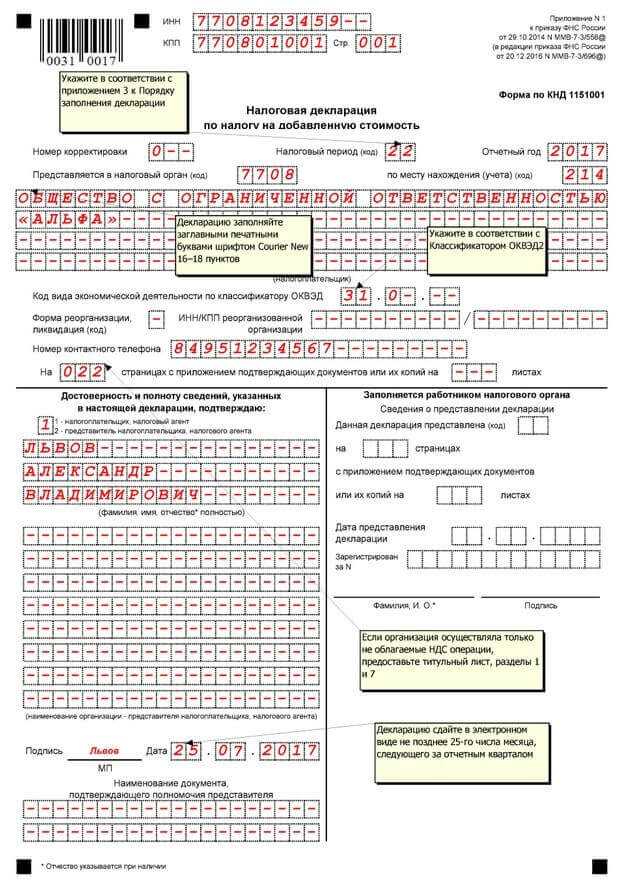

Пример оформления декларации по НДС налоговым агентом, который не является плательщиком НДС

ООО «Альфа» применяет упрощенку.

В течение I квартала 2016 года организация выполняла обязанности налогового агента по НДС:

при аренде муниципального имущества по договору с Комитетом по управлению муниципальным имуществом г. Мытищи Московской области (не является казенным учреждением). Договор действует с 1 января 2016 года. Месячная стоимость аренды с учетом НДС – 200 000 руб. Код операции для заполнения декларации – 1011703. На сумму арендной платы составлен счет-фактура от 31 марта 2016 г. № 001;

при приобретении консультационных услуг у иностранной организации «Бета», не состоящей в России на налоговом учете. Стоимость услуг с учетом НДС – 3350 долл. США или 224 450 руб. по курсу Банка России на дату оплаты услуг. Код операции для заполнения декларации – 1011712. Услуги в сумме 224 450 руб. оплачены 5 февраля 2016 года. На эту сумму составлен счет-фактура от 5 февраля 2016 г. № 002. Налог в сумме 34 238 руб. удержан и перечислен в бюджет 5 февраля 2016 года (платежное поручение от 5 февраля 2016 г. № 25).

На титульном листе декларации по НДС за I квартал бухгалтер указал общие сведения об организации, код налоговой инспекции, в которую подается декларация, и код 231, означающий, что декларация представляется по местонахождению налогового агента (абз. 11 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

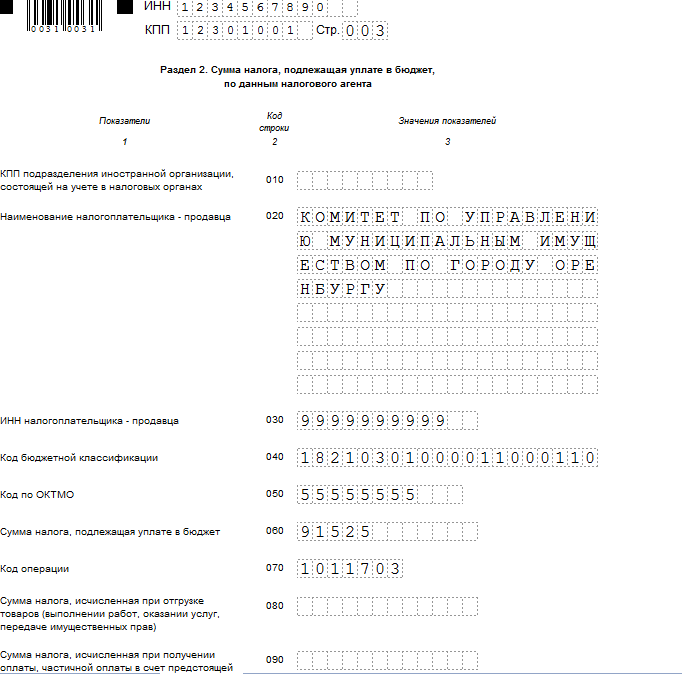

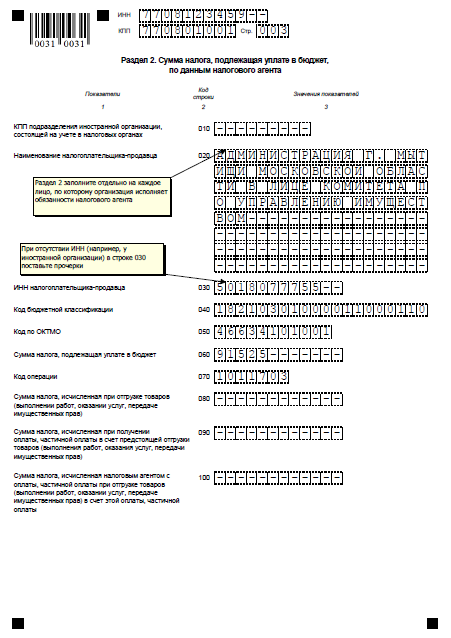

Раздел 2 декларации по НДС бухгалтер «Альфы» заполнил по каждой из перечисленных операций (на отдельных страницах).

Сумма НДС по аренде муниципального имущества отражена в разделе 2 на странице 003: 200 000 руб. × 3 мес. × 18/118 = 91 525 руб.

Сумма НДС по сделке с организацией «Бета» отражена в разделе 2 на странице 004: 224 450 руб. × 18/118 = 34 238 руб.

Составление декларации бухгалтер закончил заполнением раздела 1. Поскольку организация не является плательщиком НДС, в этом разделе бухгалтер поставил прочерки.

В разделе 9 отражены сведения из книги продаж по данным операциям.

22 апреля 2016 года налоговая декларация по НДС за I квартал 2016 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией в налоговую инспекцию.

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

Как избежать назначения штрафного взыскания и пеней?

Специалисты рекомендуют особое внимание уделять ведению бухгалтерской и налоговой отчётности, не допускать в документации, направляемой в ФНС, какие-либо неточности. Если вами в ходе проверки была обнаружена ошибка в отчёте, незамедлительно сообщите об этом в отделение налоговой службы

При необходимости также доплатите сумму недоимки, выявленной на основании уточнения сведений

Если вами в ходе проверки была обнаружена ошибка в отчёте, незамедлительно сообщите об этом в отделение налоговой службы. При необходимости также доплатите сумму недоимки, выявленной на основании уточнения сведений.

Если назначения штрафного взыскания не избежать, рекомендуется:

- прибегнуть к смягчающим ответственность обстоятельствам (например, наличию технических неполадок с оборудованием, помешавших вовремя сдать отчётность);

- предоставить подробное досье на контрагентов (если речь идёт о подозрении на сотрудничество с несуществующими фирмами-однодневками и получении необоснованной выгоды).

Досье на контрагентов рекомендуется собирать не только для обоснования прибыли, полученной в результате заключения договора с какой-либо компанией, но и для проверки данных предприятий. Таким образом возможно избежать возникновения дебиторской задолженности.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва) +7 (812) 309-75-13 (Санкт-Петербург)

https://youtube.com/watch?v=Dz2Mg6wnHUI

Когда платить НДС

НДС уплачивают частями. Определение размера налога на добавленную стоимость происходит за каждый квартал, после чего сумма разделяется на три равные части. Первую часть необходимо внести сразу после предоставления налоговой декларации, а именно до 28-го числа следующего месяца после окончания квартала. Две оставшиеся части вносятся до 28-го дня последующих двух месяцев.

Если есть желание, налогоплательщики могут уплатить НДС раньше сроков. Например, внести полную сумму налога одним платежом или одну треть в первый месяц, а оставшуюся сумму — в следующем месяце. В таблице ниже представлены даты платежей. В случае если 28-е число выходит на нерабочий или праздничный день, срок уплаты переносится на следующий рабочий день.

| Налоговый период | Сроки уплаты НДС |

| I квартал |

треть налога — до 28 апреля треть налога — до 28 мая треть налога — до 28 июня |

| II квартал |

треть налога — до 28 июля треть налога — до 28 августа треть налога — до 28 сентября |

| III квартал |

треть налога — до 28 октября треть налога — до 28 ноября треть налога — до 28 декабря |

| IV квартал |

треть налога — до 28 января треть налога — до 28 февраля треть налога — до 28 марта |

Эти правила касаются только стандартной процедуры уплаты НДС. Налог на импортируемые товары нужно платить не по окончании квартала, а по итогам месяца, когда товар был ввезен, до 28-го числа следующего месяца.

С начала 2023 года для уплаты НДС используется единый налоговый платеж (ЕНП), осуществляемый через единый налоговый счет (ЕНС), что избавляет от необходимости создавать отдельные платежные документы по НДС. Платежка содержит данные о всех налогах, сборах и взносах, которые должен уплатить бизнес, и на основе представленной декларации налоговая служба проводит списание нужной суммы с ЕНС.

Налог на товары, ввезенные из стран Евразийского экономического союза (ЕАЭС), также платится через ЕНП, но сроки его уплаты отличаются: платеж производится до 20-го числа месяца, который следует за месяцем импорта.

Ввоз товаров из стран, не являющихся членами ЕАЭС, подразумевает другой порядок уплаты НДС, так как его уплата через ЕНС не производится. В данном случае перевод происходит на реквизиты таможенной службы.

Единый налоговый платеж

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество организаций;

-

земельный налог;

-

транспортный налог;

-

единый налог при УСНО;

-

страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

-

в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

-

через «Личный кабинет налогоплательщика».

Как рассчитать НДС

Расчёт НДС зависит от ситуации. Например, НДС можно начислить сверху — добавить к стоимости товара или услуги без НДС — или выделить его из цены с НДС. Рассмотрим оба варианта на примерах.

Начислить НДС сверху. В этом случае формула для расчёта НДС выглядит так:

НДС = Стоимость товара или услуги × Ставка НДС.

Обычно такой вариант применяют продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 100 000 рублей, ставка НДС — 20%. Размер НДС будет равен: 100 000 × 20% = 20 000 рублей. В документах для покупателя компания напишет общую стоимость товара — 120 000 рублей — и выделит в ней НДС 20% на сумму 20 000 рублей.

По этой же формуле рассчитывают НДС при импорте товаров.

Например, компания ввезла автомобиль стоимостью 2 000 000 рублей из Беларуси. Ей нужно уплатить НДС в размере 20% от стоимости машины. Размер НДС в этом случае будут рассчитывать так: 2 000 000 × 20% = 400 000 рублей. Эту сумму компания должна будет перечислить в налоговую.

Выделить НДС из конечной цены. В этом случае НДС рассчитывают с помощью производных ставок налога 10/110 или 20/120. Формулы выглядят так:

НДС = Цена × 10/110

НДС = Цена × 20/120

Расчётную ставку 10/110 применяют к авансам под поставку товаров, облагаемых по ставке 10%.

Расчётную ставку 20/120 применяют, например, к авансам под поставку товаров, облагаемых по ставке 20%, при аренде государственного имущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц. Полный перечень таких операций приведён в пункте 4 статьи 164 НК РФ.

Допустим, компания получила 240 000 рублей от заказчика в качестве аванса за товар. В этой сумме уже заложен размер НДС по ставке 20%. Компании нужно выделить этот НДС и своевременно перечислить его в налоговую. В этом случае расчёт НДС будет выглядеть так: 240 000 × 20/120 = 40 000 рублей. Эта сумма и есть налог с аванса.

В какой срок подать уточненную декларацию по НДС для освобождения от налоговой ответственности

Нет четкого срока на подачу уточненной декларации, чтобы избежать штрафа за неуплату (неполную уплату) налога. Все зависит от конкретной ситуации, а именно от того, когда вы обнаружили ошибку в первичной декларации.

В любом случае уточненную декларацию лучше сдать как можно быстрее.

Например, штрафа не будет, если уточненную декларацию за IV квартал 2018 г. вы сдадите до 25.01.2019 включительно.

Если у вас ошибка в декларации за период, который инспекторы уже проверили во время выездной проверки и не нашли эту ошибку, то для освобождения от штрафа достаточно просто подать декларацию. Конкретного срока ее подачи нет (пп. 2 п. 4 ст. 81 НК РФ).

Но чтобы остановить начисление пеней, рекомендуем подать декларацию и уплатить налог как можно раньше.

Если у вас есть переплата по НДС, которая покрывает выявленную недоимку, то декларацию нужно подать как можно быстрее, пока эту переплату налоговый орган не зачел в счет других налогов.

От ответственности вас освободят, если соблюдены требования к переплате.

Уточненная декларация может освободить только от ответственности за неуплату (неполную уплату) налога (ст. 122 НК РФ). От других видов налоговой ответственности она не освобождает. Например, за несвоевременное представление первичной декларации (ст. 119 НК РФ).