Чем вызваны изменения КБК

Изменения в КБК (Классификаторе бюджетной классификации) обусловлены несколькими факторами, связанными с налогообложением и взносами.

Изменение структуры налоговых и взносных платежей

Изменения в КБК также могут быть вызваны изменением структуры налоговых и взносных платежей. Когда вводятся новые налоги или изменяется порядок уплаты уже существующих налогов, требуется внести соответствующие изменения в КБК.

Оптимизация и упрощение процесса учета

Еще одной причиной изменений КБК может быть оптимизация и упрощение процесса учета налоговых и взносных платежей. Внесение изменений в КБК позволяет улучшить систему учета и позволяет более точно отслеживать и контролировать потоки денежных средств.

Учет новых отраслей и видов деятельности

Изменения в КБК также необходимы для учета новых отраслей и видов деятельности, которые появляются в экономике. В связи с развитием технологий и появлением новых видов бизнеса, могут возникать новые налоговые обязательства, которые требуют соответствующего учета в КБК.

| Причины изменений КБК |

|---|

| Обновление законодательства |

| Изменение структуры налоговых и взносных платежей |

| Оптимизация и упрощение процесса учета |

| Учет новых отраслей и видов деятельности |

Изменения КБК в 2024 году: ключевые моменты

В 2024 году вступают в силу ряд изменений в Классификаторе бюджетной классификации (КБК)

Важно ознакомиться с данными изменениями, чтобы правильно оформлять бюджетные документы и соблюдать требования законодательства

Ниже представлены ключевые моменты изменений в КБК, которые вступают в силу с 1 января 2024 года:

- Изменение структуры кодов КБК. Добавлены новые разделы и подразделы, а также произведено объединение и изменение названий некоторых старых разделов.

- Введение новых кодов для отражения новых видов деятельности и расходов в бюджетном процессе.

- Изменение правил формирования кодов КБК. В некоторых случаях могут измениться правила определения кодов, что требует внимания при заполнении бюджетных документов.

- Уточнение и дополнение описания каждого кода КБК. Значение каждого кода будет более подробно описано в соответствующей инструкции, что поможет сделать правильный выбор при оформлении расходов.

- Повышение требований к документированию бюджетных операций. Введены новые требования к предоставлению документов при осуществлении операций с использованием кодов КБК.

Учитывайте эти ключевые моменты при планировании и выполнении бюджетных операций в 2024 году. Необходимо быть внимательным и ознакомиться с полным списком изменений в нормативных документах, чтобы избежать возможных нарушений при использовании КБК.

Как быть готовым?

Изменения КБК в 2024 году ставят перед бюджетными организациями ряд задач и требований, чтобы быть готовыми к новым условиям. В первую очередь, необходимо тщательно изучить и понять все изменения, которые произойдут с КБК, а также их влияние на работу организации.

Один из важных моментов – это обновление справочника КБК и его связей с другими регистрами, такими как ОКВЭД и ОКВЭД2. Бюджетной организации необходимо узнать, какие изменения произойдут в структуре справочника КБК и рассмотреть, какие последствия это может иметь для учета и отчетности.

Также важно учесть возможные изменения в классификации доходов и расходов. Новые коды КБК могут привести к изменениям в бюджетной практике и требованиях по оформлению документов о доходах и расходах

Поэтому бюджетной организации следует обратить внимание на методические материалы, разработанные Федеральным казначейством, а также на обучающие мероприятия и семинары, посвященные обновленной классификации КБК

Для успешной адаптации к измененному КБК важно также организовать работу сотрудников, обучить их новым правилам и требованиям. Обновленная классификация КБК может повлиять на процессы бюджетного планирования, бухгалтерского учета и отчетности, поэтому регулярное обучение сотрудников позволит снизить риски ошибок и несоответствий

Кроме того, бюджетные организации могут обратиться к специалистам и экспертам в области финансов и бухгалтерии для помощи и консультаций в процессе адаптации к изменениям КБК. Такие консультации помогут снизить риски и обеспечат более эффективное использование ресурсов организации.

Будучи готовыми к изменениям КБК, бюджетные организации смогут успешно адаптироваться к новым требованиям и продолжать свою работу с минимальными проблемами.

Как выбирать КБК для уплаты патентного налога

В случае патента для ИП существуют два КБК: 18210504010020000110 и 18210504030021000110. Какой из них выбрать?

Порядок выбора КБК

Для выбора КБК при уплате патентного налога необходимо учитывать следующие пункты:

Определите режим налогообложения. Режимы могут быть разными в зависимости от вида деятельности вашей компании.

Узнайте размер ставки патентного налога. Для этого можно обратиться к нормативно-правовым актам или консультанту по налогам.

Проконсультируйтесь со специалистом. Если вы не уверены в правильности выбора КБК или нуждаетесь в дополнительной информации, лучше обратиться за помощью к человеку, разбирающемуся в налоговом законодательстве.

Проверьте перечень КБК. Существует перечень кодов КБК для разных видов налоговых платежей, включая налоги на патентную систему налогообложения (ПСН). Убедитесь, что ваш выбранный КБК относится именно к патентному налогу.

Учитывайте сроки и размеры платежей

Налоги на патент обычно уплачиваются раз в месяц, поэтому важно правильно рассчитать размер платежа и оплатить его в установленный срок.

Экспресс-аудит и бесплатный комментарий

Если вам нужна помощь в выборе КБК и оптимизации налогов, вы можете обратиться к специалистам. Многие компании предлагают услугу экспресс-аудита, который поможет выявить возможности для снижения налоговой нагрузки. Также вы можете получить бесплатный комментарий о правильности выбора КБК и оплаты патентного налога для вашей компании.

| Тип налога | КБК |

|---|---|

| Патентный налог | 18210504010020000110 |

| ПСН-налог на взносы в ЕНП | 18210504030021000110 |

Бюджетная классификация и платежи для физических лиц (для примера)

Один из видов платежей, который облагается физические лица, это налог на имущество физических лиц (НИФЛ). Он начисляется на владельцев недвижимости и транспортных средств. Ваше вкладывание в классификацию и использование платежей НИФЛ помогает развивать и обновлять базу инфраструктуры страны. Круг платежей НИФЛ относится не только к сумме изначальной оплаты транспортного средства, а также обозначается беспошлинным периодом для некоторых групп граждан, а также периодом практического использования.

Разделение платежей НИФЛ (для ФЛ)

- Земельные участки

- Жилые дома и квартиры

- Транспортные средства

Земельные участки: Приобретение земельного участка обязывает вас уплачивать ежегодный платеж НИФЛ, который зависит от его площади и расположения. Так, земельные участки в особо охраняемых природных территориях могут облагаться дополнительными налогами для организации и сохранения окружающей среды.

Жилые дома и квартиры: Владельцев жилых домов и квартир также обязывают уплачивать платежи НИФЛ. Налоговая ставка здесь зависит от общей площади недвижимости и региона, в котором она находится. Кроме того, некоторые особенности, такие как наличие балкона или лифта, могут повлиять на общую сумму налога.

Транспортные средства: При покупке автомобиля (личного, покупка на фирму, признанную безнадежной по долгам), мотоцикла или другого транспортного средства, вам также придется уплатить платеж НИФЛ на это имущество. Ставка налога может зависеть от таких факторов, как мощность двигателя, тип транспортного средства и др.

Пример расчета платежа НИФЛ

Вид имущества

Налоговая ставка

Сумма платежа (годовая)

Земельный участок

0,3%

100 000 рублей

Жилой дом

0,5%

200 000 рублей

Автомобиль

3%

50 000 рублей

Пример расчета платежа НИФЛ является упрощенным и не отображает реальные размеры платежей. Для точного расчета рекомендуется обратиться к специалистам или использовать специализированные онлайн-калькуляторы.

Знание о бюджетной классификации и платежах для физических лиц позволяет вам быть информированным гражданином и прозрачно участвовать в формировании бюджета страны. Обязательное исполнение своих обязанностей по уплате налогов помогает обеспечить стабильное развитие и поддержку нашей экономики и социальной среды.

Вопрос-ответ:

Какие важные изменения произошли в бюджетной классификации на 2024 год по доходам?

В бюджетной классификации на 2024 год по доходам произошли существенные изменения. Одним из важных изменений является введение новых источников доходов в бюджет. Также были изменены ставки налогов и введены новые налоги. Эти изменения позволят увеличить доходы бюджета и обеспечить его устойчивость на долгосрочную перспективу.

Какие новые источники доходов были введены в бюджетную классификацию на 2024 год?

В бюджетную классификацию на 2024 год были введены новые источники доходов. Один из таких источников — это налог на добавленную стоимость (НДС). Ставка этого налога была увеличена с 18% до 20%. Также был введен новый налог на выручку от продажи товаров и услуг (НДПТУ) с ставкой 1%. Эти новые источники доходов позволят увеличить поступления в бюджет и обеспечить финансовую устойчивость.

Какие изменения произошли со ставками налогов в бюджетной классификации на 2024 год?

В бюджетной классификации на 2024 год были внесены изменения в ставки налогов. Например, ставка налога на прибыль для организаций уменьшилась с 20% до 15%. Также были введены новые ставки налога на имущество физических лиц в зависимости от стоимости имущества. Новые ставки налогов позволят уравновесить бюджетные доходы и обеспечить более справедливое распределение налогового бремени.

Какие прогнозы можно сделать по доходам бюджета на 2024 год?

Существуют различные прогнозы по доходам бюджета на 2024 год. Одним из прогнозов является увеличение доходов за счет новых источников, введенных в бюджетную классификацию. Ожидается, что увеличение ставок налогов и введение новых налогов приведет к росту поступлений. Однако прогнозы всегда сопряжены с определенной степенью неопределенности, поэтому точные цифры могут отличаться от прогнозов.

Какие изменения в бюджетной классификации ожидаются на 2024 год?

На 2024 год ожидаются изменения в бюджетной классификации по доходам. В частности, планируется внесение изменений в структуру доходов бюджета для более эффективного и удобного учета. Это может включать расширение списка категорий доходов, уточнение их классификации и другие изменения, направленные на улучшение отчетности и прогнозирования доходов бюджета на будущий период.

Заявка на оптимизацию налогов

Если ваша компания платит патентный налог по упрощенной системе налогообложения (ПСН), то вы можете обратиться в налоговые органы с заявкой на оптимизацию налогов.

Патентный налог – это ежеквартальный патентный взнос, который уплачивается индивидуальным предпринимателем (ИП) в порядке предоставления особого права – патента на осуществление деятельности. Патентный налог является альтернативой налогу, который платят организации на общих основаниях.

Комментарий к патентному взносу:

КБК 18210504010020000110

Данный КБК относится к налогу, который оплачивается ИП, осуществляющими деятельность по перечню видов работ (услуг), порядок налогообложения которой устанавливается в соответствии с налоговым законодательством, регулирующим операции, осуществляемые ИП на патентной системе налогообложения.

КБК 18210504030021000110

При оптимизации налогов ИП может выбирать размер патентного взноса. Размер взноса определяется налогоплательщиком самостоятельно в зависимости от доходов, прогнозируемого объема работы и других факторов. Однако необходимо помнить, что специфика патентной системы налогообложения предусматривает предоставление данных о размере патентного взноса в течение месяца с момента начала деятельности.

Для уплаты патентного взноса необходимо обратиться в налоговые органы с заявлением о выборе ПСН-налога, как вида налога, и указанием КБК. Плательщик патента должен уплатить взносы по КБК 18210504010020000110 и 18210504030021000110 в установленный срок.

Важно учесть, что налогоплательщик может обратиться в налоговые органы с заявкой на оптимизацию налогов в любой момент действия патента. Однако, если вы желаете изменить размер патентного взноса, это может быть сделано только в начале следующего налогового периода

Обратившись в налоговые органы и получив патент на осуществление деятельности, вы получаете право на осуществление деятельности по установленному перечню видов работ (услуг) и будете обязаны уплачивать патентный взнос в установленные сроки. Однако, платежи по патенту являются бесплатными для ИП в первый налоговый период.

Если у вас возникли вопросы, связанные с оптимизацией налогов или порядком оплаты патента, рекомендуется обратиться в налоговый орган или к специалисту по налоговому праву для получения подробной информации и консультации по данному вопросу.

Импакт на бюджетные организации

Введение изменений КБК в 2024 году приведет к значительным изменениям в работе бюджетных организаций. Они потребуют адаптации своей финансовой системы и бюджетного планирования, чтобы соответствовать новому КБК.

Одним из основных изменений будет расширение КБК за счет включения новых кодов для отражения дополнительных видов расходов и доходов. Бюджетным организациям придется обновить свои системы бухгалтерии и отчетности, чтобы учесть эти новые коды и правильно классифицировать свои операции.

Кроме того, изменения КБК могут повлиять на процесс финансирования бюджетных организаций. Новые коды могут требовать изменения в бюджетной структуре и смете расходов, что может повлиять на объем финансирования, предоставляемого организациям. Они могут быть вынуждены пересматривать свои планы и отчеты, чтобы учесть эти изменения и адаптироваться к новой ситуации.

В целом, изменения КБК в 2024 году будут иметь существенный импакт на бюджетные организации. Они должны быть готовы к изменениям в классификации своих операций, обновлению систем бухгалтерии и отчетности, а также пересмотру своей финансовой стратегии и бюджетного планирования. Только так они смогут успешно адаптироваться к новым требованиям КБК и эффективно управлять своими финансами в новой реальности.

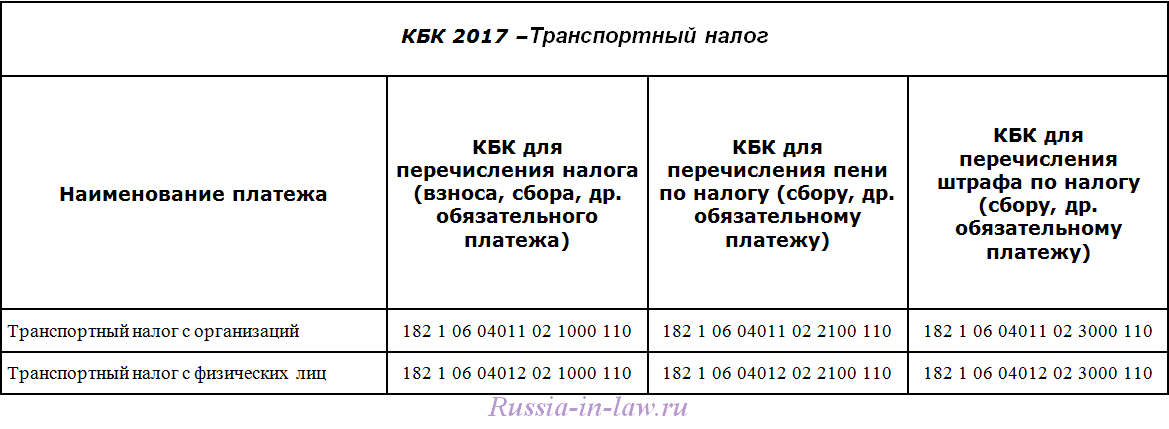

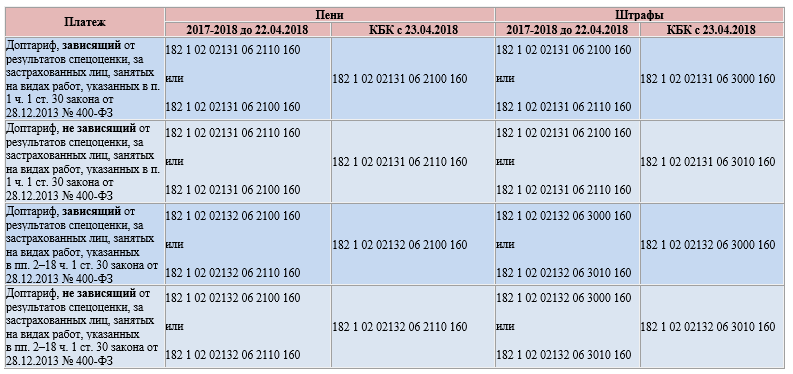

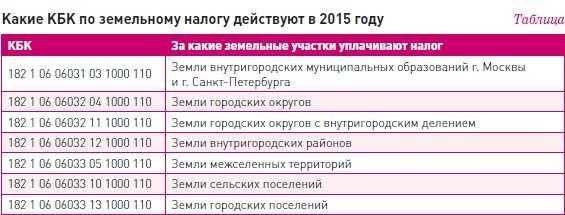

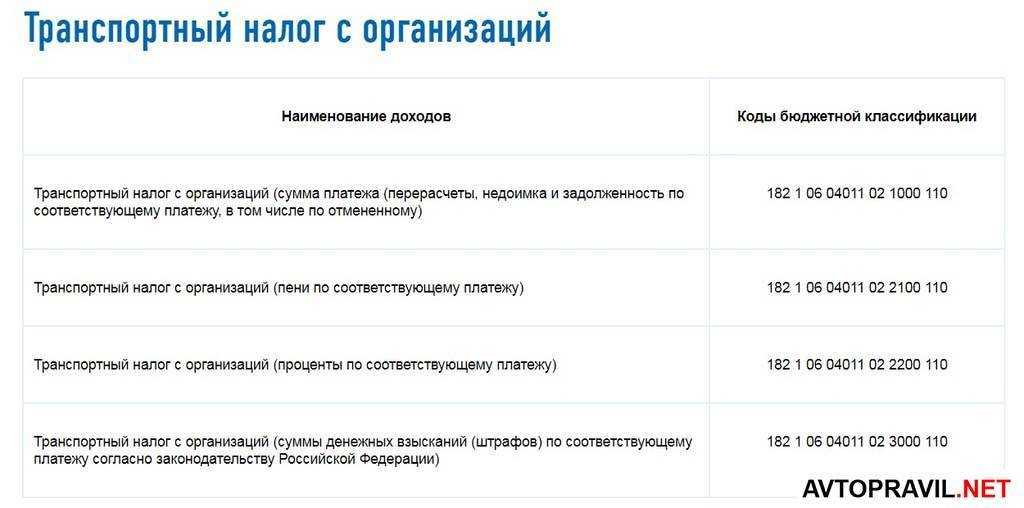

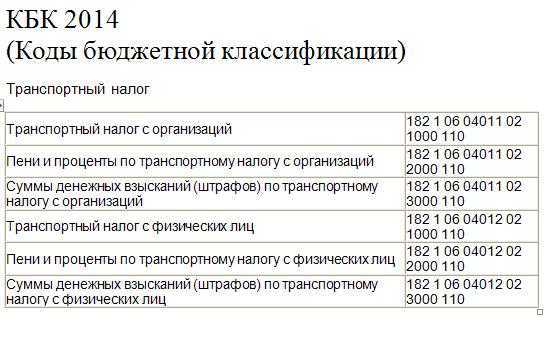

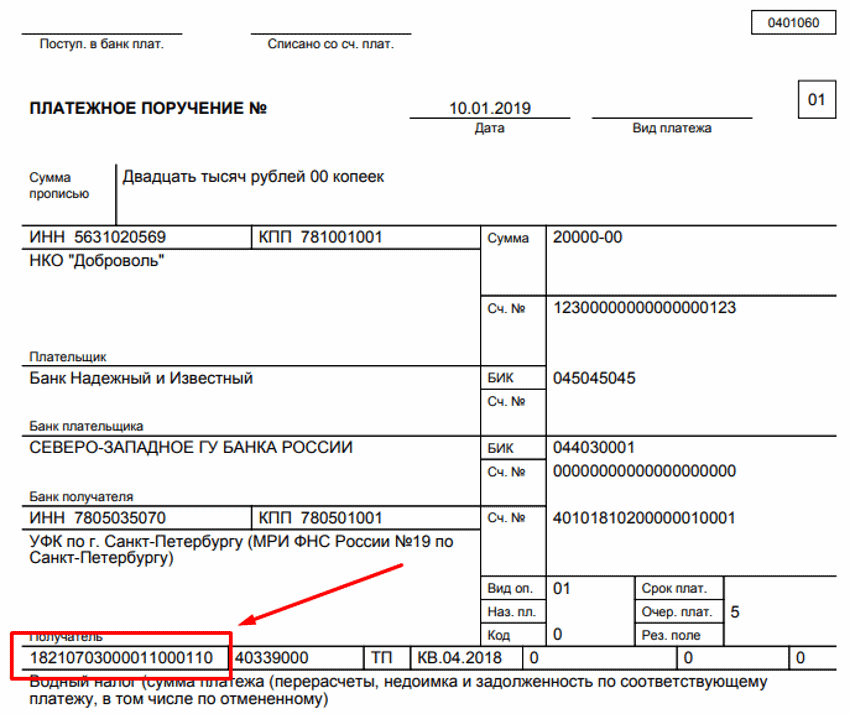

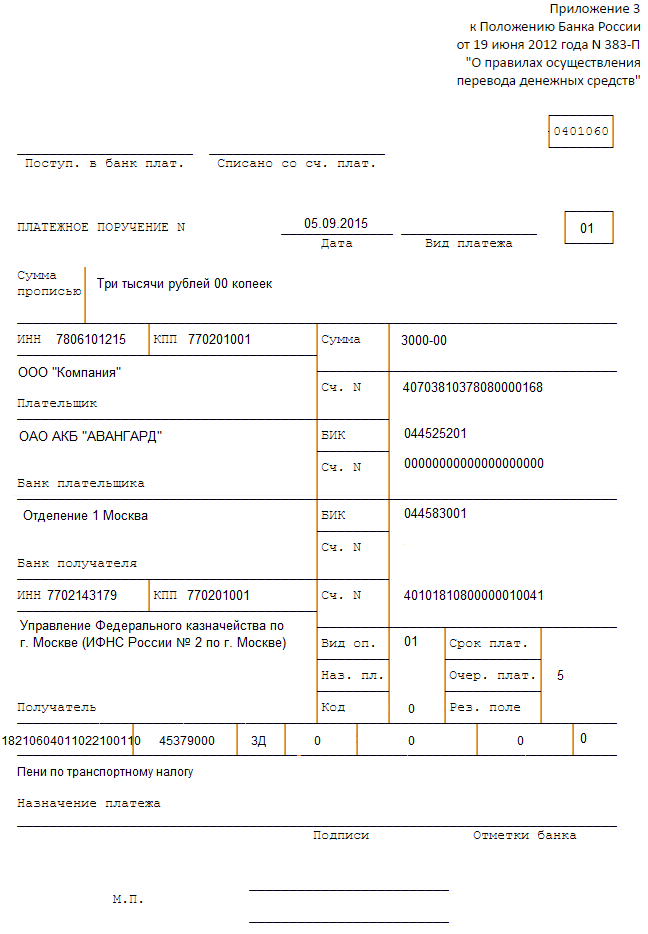

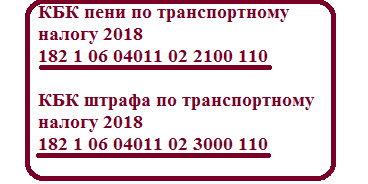

Кбк пени транспортного налога на 2023 год для юридических лиц

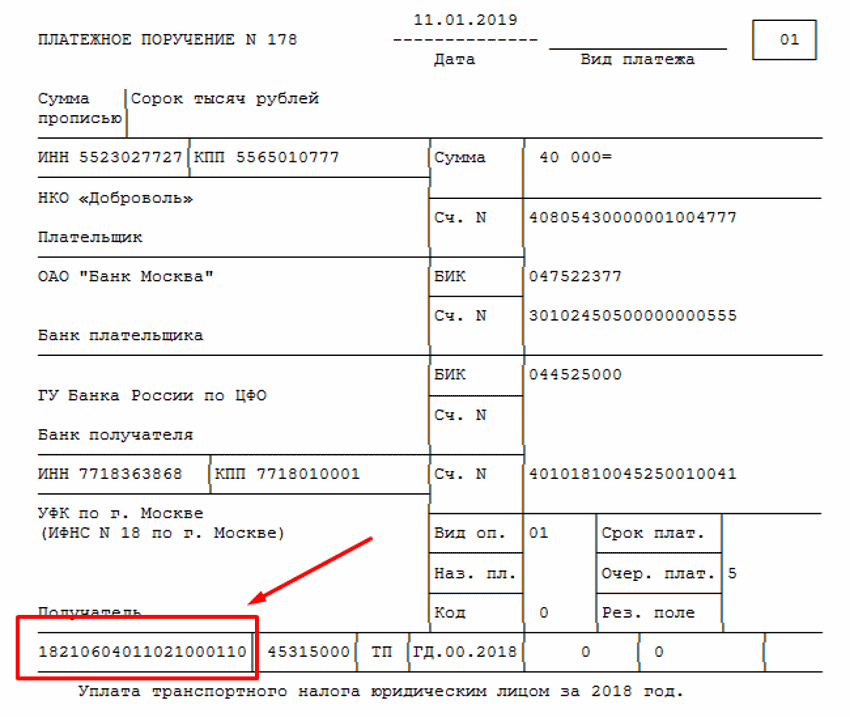

Транспортный налог обязаны платить все собственники автотранспорта: частные лица, организации и компании. Величина сбора определяется мощностью двигателя, которая указывается в лошадиных силах. Платёж следует направлять в бюджет региона, в котором транспортное средство было зарегистрировано. Налоговая декларация должна направляться по месту регистрации плательщика.

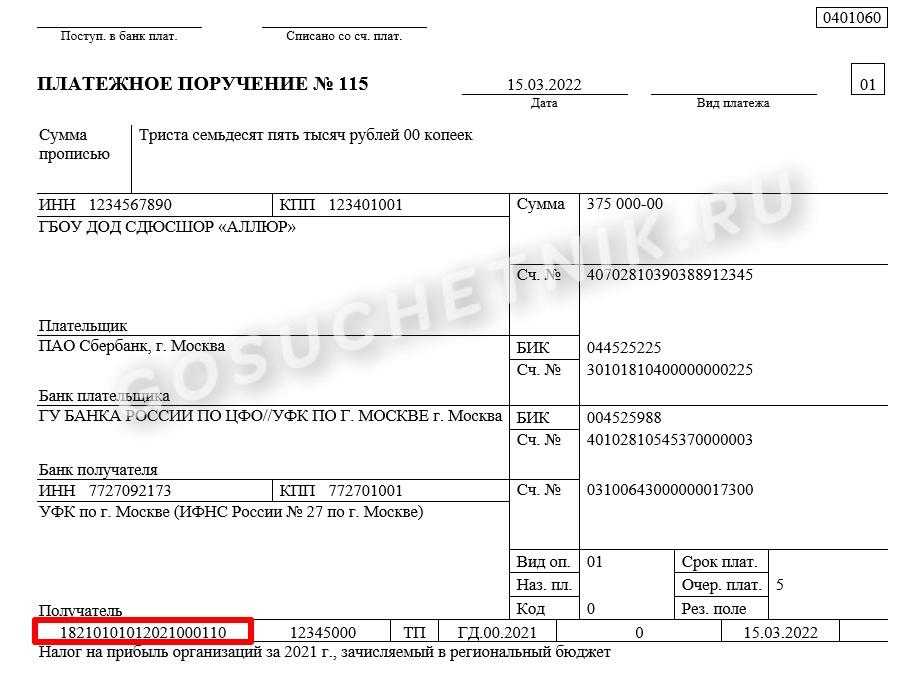

Коды бюджетной классификации могут со временем меняться. Так что желательно периодически проводить проверку их утвержденных значений. Если говорить конкретнее, то КБК представляет собой код из 20 знаков. Он должен быть прописан в 104 строке платежного поручения. Есть прописанные правила написания кодов.

Коммерческие компании должны платить налог на весь имеющийся транспорт. Исчисления они обязаны делать самостоятельно. Оплата перечисляется раз в квартал или же сразу за весь год. Подавать отчет в фискальные органы следует до 01.02. того года, который идет после отчетного

- Первые три цифры кодаопределяют инстанцию, которой направляются средства. Это может быть Пенсионный фонд, Федеральная налоговая или таможенная служба Российской федерации, а также другие государственные органы. Данная часть кода носит название «Администратор», поскольку определяет административное учреждение, которому направляются средства.

- Вторая часть кода носит название «Вид доходов». Она состоит из 10 цифр и делится на четыре подгруппы, которые определяют вид источника доходов, вид налогового платежа, а также бюджетный уровень. Определенные подгруппы имеют фиксированные значения для определенных видов платежей, но цифры КБК с 7 по 11 могут меняться, в зависимости от особенностей принятого на текущий год государственного бюджета.

- Третья часть кода состоит из четырех символов и определяет вид платежа (налог, пеня, штраф и т.д.). Данная часть называется «Программа».

- Последние три цифры кода называются «Экономическая классификация».

- Если в платежном поручении была допущена ошибка, то назначение платежа будет невозможно определить, и он не будет засчитан. В этом случае, если деньги зачислены, но не по назначению, вас оштрафуют, и у вас есть шанс оспорить санкции ИФНС в суде, повторно составив платежку.

- Если же деньги вообще не поступили в бюджет, а вы не исправили ошибку, то может образоваться недоимка, чреватая штрафами и пенями. В этом случае вам следует оформить новое платежное поручение и повторно заплатить сумму налога.

Транспортный налог для юридических лиц: все, что нужно знать о начислении и уплате в 2023 году

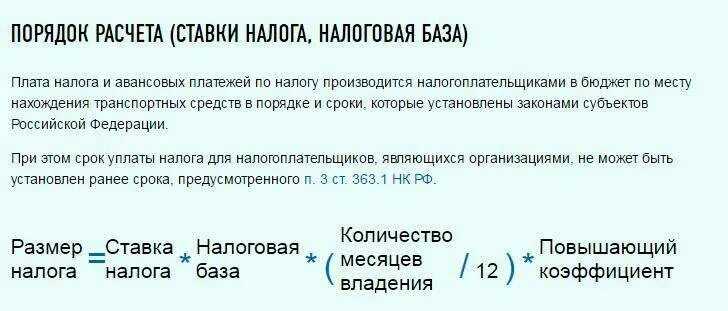

Самым главным параметром при определении налога является мощность двигателя. Чем он мощнее – тем выше налог. Ставки устанавливаются в рублях на 1 лошадиную силу из мощности двигателя. Но для некоторого вида транспорта сумма налога может определяться по другим параметрам – например, от тяги реактивного двигателя и от валовой вместимости.

Налог на транспорт платят все юридические лица, на которых зарегистрированы наземный, воздушный или водный транспорт. Но не все виды транспорта попадают под налогообложение. Все объекты налогообложения указаны в НК РФ, и платить налог нужно, иначе – пеня и блокировка счета компании. О том, как правильно рассчитывать и платить транспортный налог, мы расскажем в статье.

Уклонение от поставки на учет транспорта в госорганах не спасет от уплаты налога: ведь по закону незарегистрированное транспортное средство не может выполнять свою функцию (что для организаций контролируется серьезнее). Да и, кроме этого, при заключении договора купли-продажи право собственности переходит на покупателя. Никто не захочет платить налог за проданный транспорт – поэтому информация о продаже все равно попадет в ФНС или другие ответственные органы.

Кроме этого, компания не должна платить транспортный налог, если автомобиль находится в розыске. В этом случае главное – подать в налоговую документ об угоне автомобиля, официально заверенный. И если розыск был завершен, но транспорт так и не нашли, то налоговики также не смогут продолжать начислять транспортный налог (то есть розыск прекратился по окончанию срока его проведения).

Прекратить оплачивать налог на транспорт можно лишь в случае снятия транспорта с регистрационного учета или его гибели. причем это можно сделать только по заявлению в ФНС. В 2023 году юридические лица обязаны сами сообщать в налоговую об имеющемся у них налогооблагаемом транспорте.

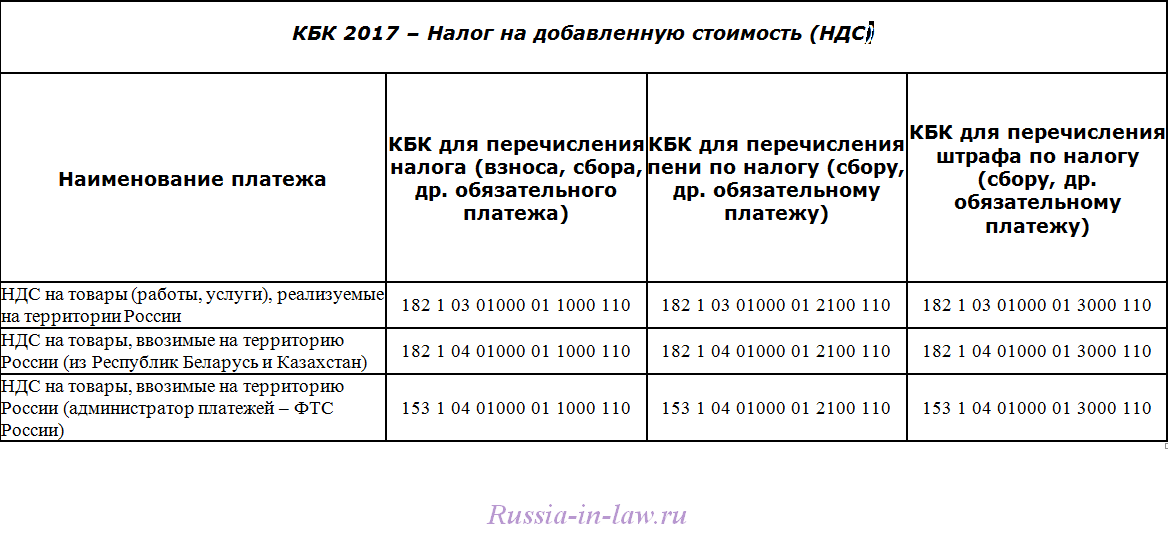

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята)

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), кроме производимой из подакцизного винограда

Налог на прибыль организаций с доходов в виде процентов по облигациям российских организаций, которые на даты признания процентного дохода по ним признаются обращающимися на ОРЦБ, номинированным в рублях и эмитированным в период с 01.01.2023 по 31.12.2023, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов РФ по ставкам, установленным соглашениями о разделе продукции)

182 1 01 02070 01 1000 110 — Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2023 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства;

182 1 01 02090 01 1000 110 — Налог на доходы физических лиц с сумм прибыли иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления.

Ответы на часто задаваемые вопросы

Вопрос №1. Какие последствия несет неверно записанный КБК по страховому платежу (либо налоговому), если деньги ЮЛ зачислены на соответствующий счет вовремя?

Практически никаких. Этот не означает неуплату либо несвоевременность платежа, не приводит к появлению долга перед бюджетом. Обязанность по оплате ЮЛ все равно исполняется.

Вопрос №2. Должны ли пересчитать сумму пени, если налоговики приняли положительное решение по обращению обязанного лица на зачет переплаты НДФЛ в связи с некорректным указанием кодировки?

Да, этим занимается налоговая инспекция по месту учета заявителя, точнее, те же, кто и принимал решение о зачете переплаты (что означает фактически решение о корректировке платежа). Причем налоговики не вправе отказать в пересчете. Заявление о зачете переплаты не основание для отказа. Отрицательный ответ заявитель вправе обжаловать в суде.

Вопрос №3. Какие нововведения по КБК для работающих на УСН актуальны для 2017 г. и кого они касаются?

Прежде всего о нововведениях необходимо знать обязанным лицам, работающим на УСН. Аннулирован код для наименьшего налога. Для УСН и ОСН отныне действует единый код — 182 1 05 01021 01 0000 110.

Вопрос №4. Как дешифровать КБК по взысканию — пене за просрочку 182 1 01 01011 01 2100 110?

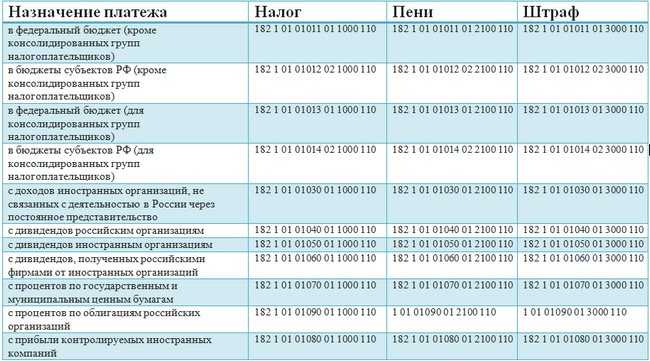

В порядке очередности:

- 182 — госорган (ФНС РФ);

- 1 — профит;

- 01 — налог (на профит, подоходный);

- 01011 — статья профита;

- 01 — бюджетный уровень (федеральный);

- 2100 — вид платежа (пеня);

- 110 — классифицирование профита (оплата налога).

Вопрос №5. Какие цифры 182 101 02 01001 1000 110 характеризуют целевую направленность платежа?

В порядке очередности следующие знаки дают понять, какой платеж осуществляется:

- первые три цифры «182» — получатель (налоговая служба);

- с четвертой по шестую, «101» — НДФЛ;

- «02» — региональный бюджет;

- с 14 по 17-ю, «1000» — перечисляется налог;

- с 18 по 20-ю «110» — налоговый доход.

Таким образом, настоящий цифровой код используется при уплате НДФЛ налоговикам в региональный бюджет.

Новые КБК для уплаты налогов

С начала 2024 года была введена новая система классификации кодов бюджетной классификации (КБК) для уплаты налогов. Это связано с изменениями в налоговом законодательстве и упрощением процесса уплаты налогов для налогоплательщиков.

Одним из ключевых изменений является введение общего кода КБК для налоговых платежей, который единым образом определяет вид налога и тип платежа. Таким образом, налогоплательщикам будет проще и удобнее определить необходимый код КБК для уплаты налогов.

Для упрощения процесса уплаты налогов были введены новые КБК, которые содействуют более точному и эффективному учету налоговых платежей. Каждый новый КБК представляет собой уникальный код, состоящий из цифр и букв, который однозначно идентифицирует вид налога и тип платежа.

Важно отметить, что использование новых КБК является обязательным при уплате налогов с 1 января 2024 года. На сайте Федеральной налоговой службы представлены полные списки новых КБК для каждого вида налога и типа платежа

Уплату налогов следует осуществлять в полном соответствии с требованиями налогового законодательства, используя правильные КБК и указывая необходимые данные при заполнении налоговых деклараций или платежных поручений.

Новые КБК для уплаты налогов облегчают процесс учета и контроля налоговых платежей и способствуют более эффективной работе налоговых органов. Налогоплательщикам следует ознакомиться с новыми КБК и использовать их при уплате налогов, чтобы избежать ошибок и снизить возможность налоговых штрафов.

Общее понятие КБК

КБК — это код бюджетной классификации, который необходимо указывать в платежах для того, что платеж был направлен именно в то подразделение, куда оплачивает налог налогоплательщик. Плательщик в обязательном порядке должен указывать данный код при заполнении квитанции для перечисления: страховых взносов, перечисление налогов, оплата штрафов, оплата за обучение и другие платежи, которые перечисляются в бюджетную систему государства.

Коды бюджетной классификации утверждаются российским Минфином, если вносятся, какие либо изменения, то они в обязательном порядке размещены на официальном сайте министерства, в том числе и публикуется сам приказ, на основании чего произошли изменения. Все действующие КБК представлены в «Специальном справочнике КБК»

Основные направления КБК:

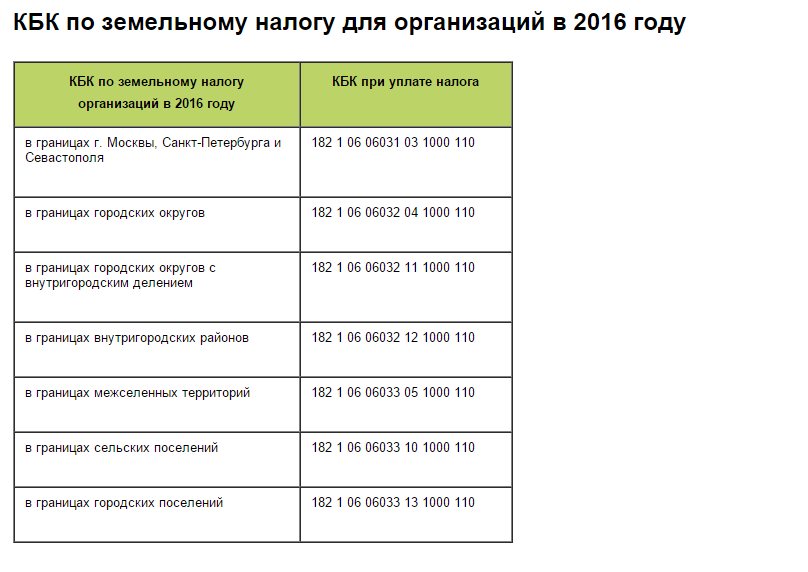

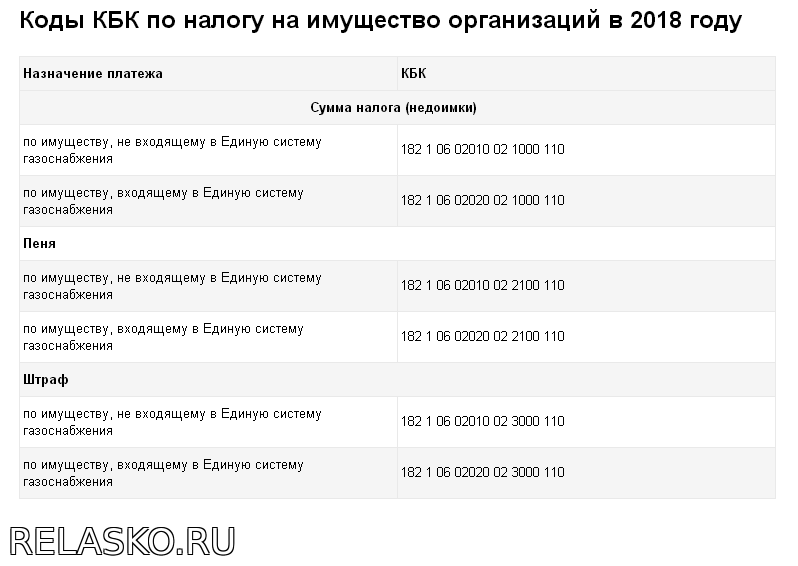

- При уплате налога, а именно: транспортный, имущественный, земельный, НДС, НДФЛ, налог на прибыль, а так же другие оплаты в ИФНС от юридических лиц;

- Уплата налога при использовании упрощенной системы налогообложения для индивидуальных предпринимателей и других организаций;

- Уплата единого налога на временный доход;

- Оплата государственной пошлины, сюда можно отнести платежи за замену паспорта, копия устава, пошлина по решению арбитражного суда, а так же другие пошлины;

- Страховые взносы, в данном разделе производиться перечисление страховых взносов за любого работника, а так же платежи в Пенсионный фонд, в ФОМС, в ФСС;

- Штрафы по возмещению ущерба, а именно штрафы в ГИБДД, штрафы в МВД и другие ведомства, включая так же тех санкций, которые наложены судебными приставами;

- Платежи направляемые за полезные ископаемые, в данное направление производятся платежи от юридических лиц, которые добывают газ, нефть, воду, включая Газпром;

- Трансгаз;

- Пользование недрами, по данному направлению оплачиваются средства за аренду недр, которые располагаются на территории России.

Данный список можно продолжать долго, мы представили основные направления.

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.