Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

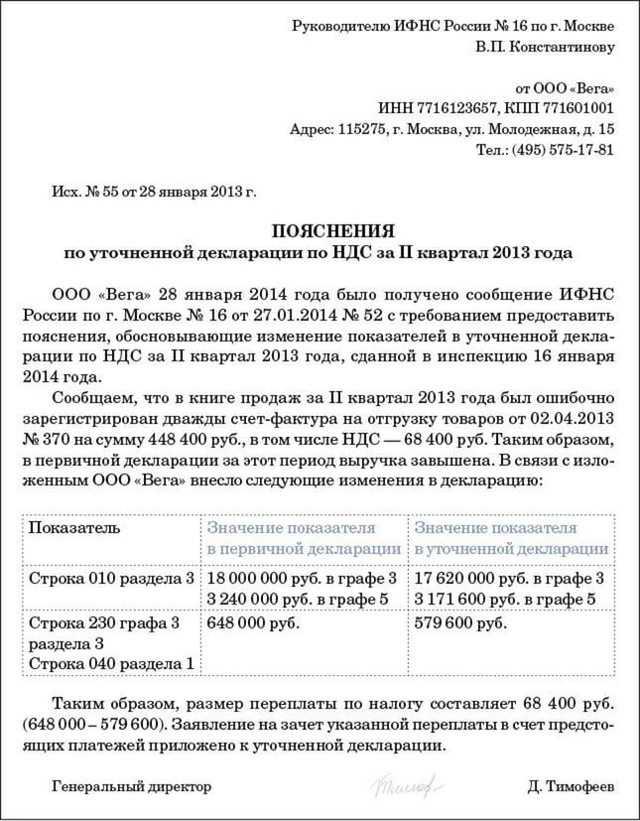

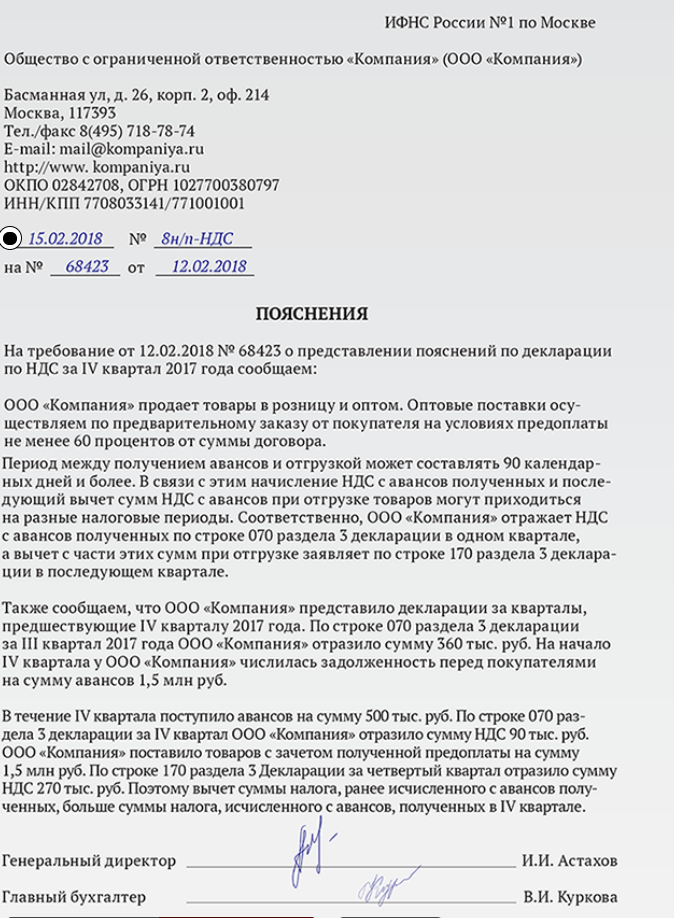

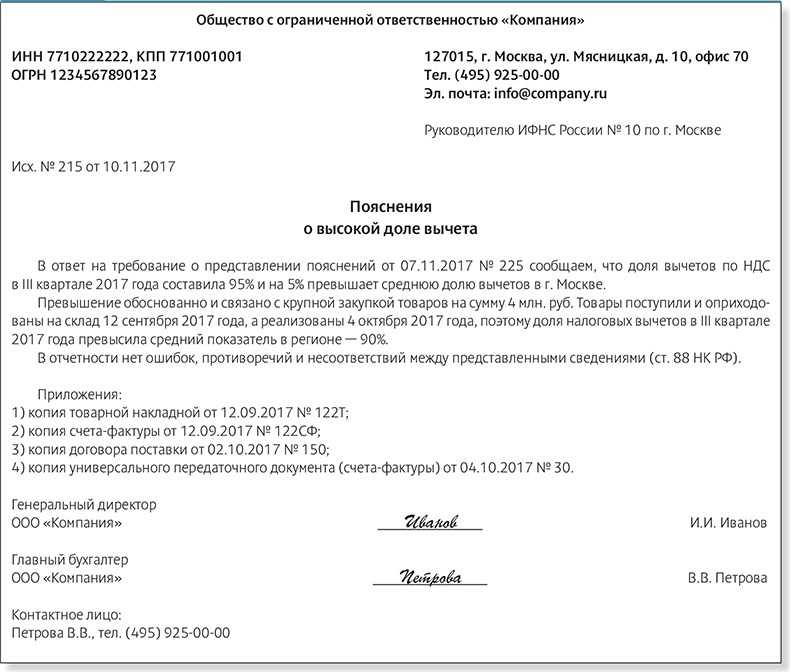

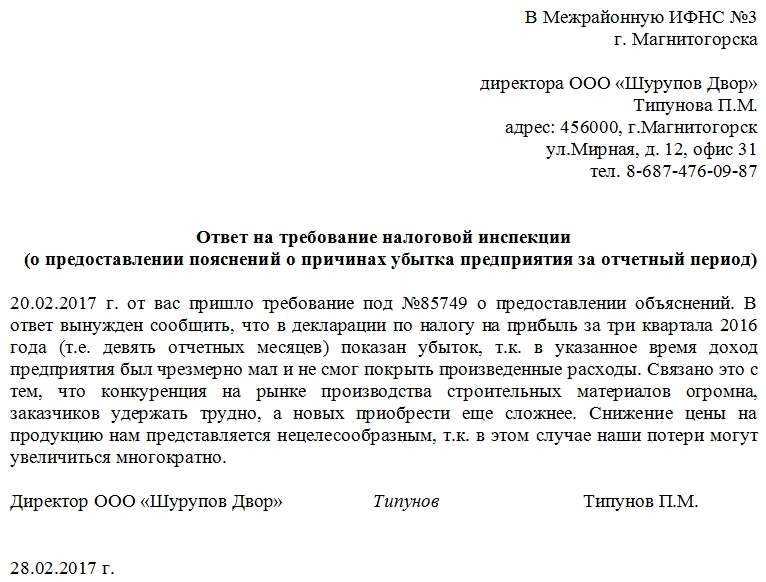

Пояснения из-за высокой доли вычетов

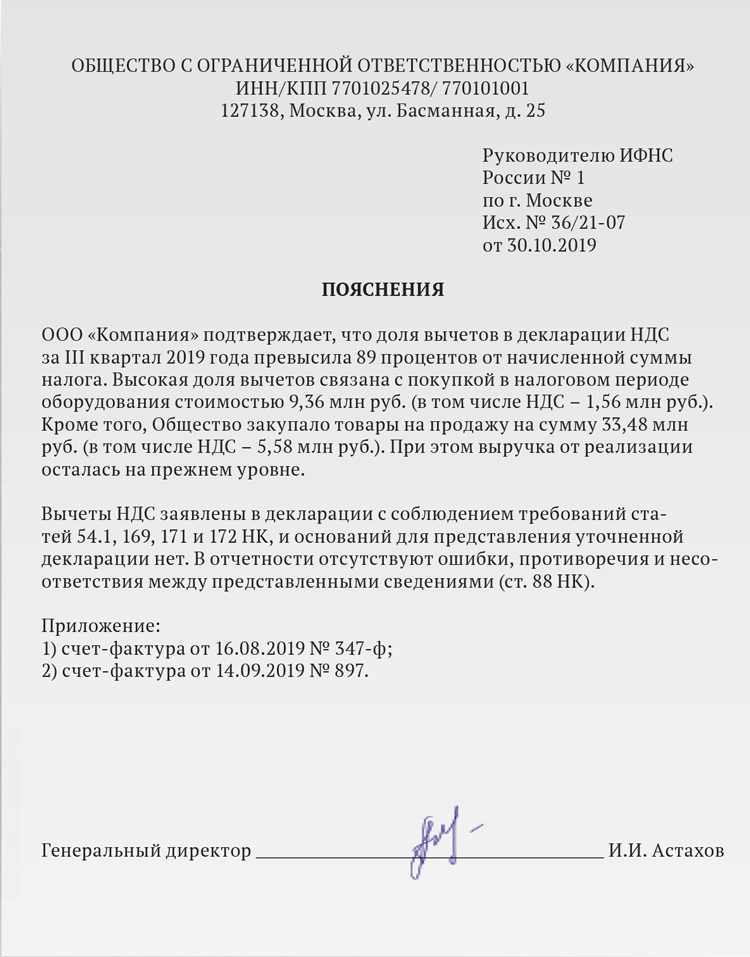

Существует норма вычета НДС, которую заявлять безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного налога.

Безопасная доля вычета НДС установлена на уровне 89% (п. 3 Приложения № 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333@), т. е. если налог начислен в размере 100 тыс. руб., вычеты должны быть не более 89 тыс. руб. Эта цифра определена на федеральном уровне.

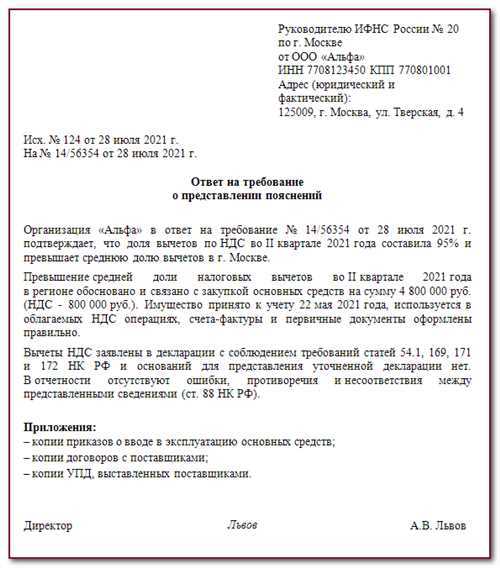

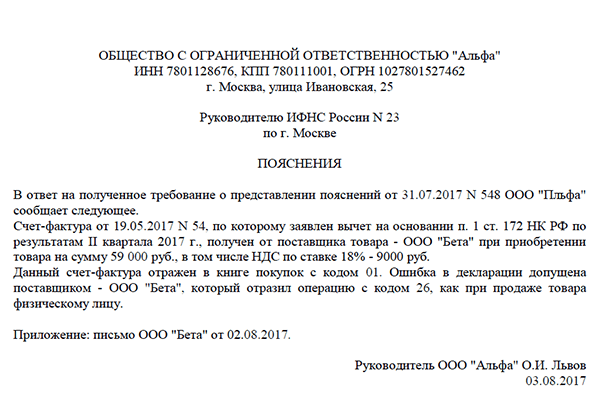

В каждом регионе установлен свой уровень безопасной доли вычетов. При проверке отчетов по НДС налоговики ориентируются на аналогичный региональный показатель. Предлагаем образец пояснений при выставлении требования с вопросом о причинах высокой доли вычетов по НДС.

При получении пояснений по электронным каналам связи налоговая пришлет либо уведомление об их получении, либо отказ с указанием причины их непринятия. Отказ возможен только в одном случае — пояснения даны в неверном формате.

Согласно действующим нормам инспекторы не обязаны информировать заявителя о результатах рассмотрения его пояснений.

Но, так или иначе, итоговых варианта всего два:

- при сверке с налоговой начисления на лицевом счете организации будут совпадать с разъясненными/уточненными данными;

- придет еще одно требование о пояснениях или постановление о документальной проверке.

***

Расхождения в декларациях по НДС отнимают у бухгалтерии много времени в части подготовки пояснений, проведения сверок с контрагентами, составления уточненной отчетности. Но лучше сократить число расхождений и отвечать на все требования по камералкам, встречным и документальным проверкам.

При проблемном контрагенте отправьте налоговикам отчеты о должной осмотрительности и мониторинге поставщиков при выборе. Тем самым вы уменьшите риск выездной проверки и фискальных подозрений в схемах с однодневками.

Чтобы ваши объяснения не спровоцировали дополнительные проверки фискалов, к оформлению пояснения лучше подойти с полной серьезностью и ответственностью, не затягивая с ответом.

Еще больше материалов по теме — в рубрике «НДС»

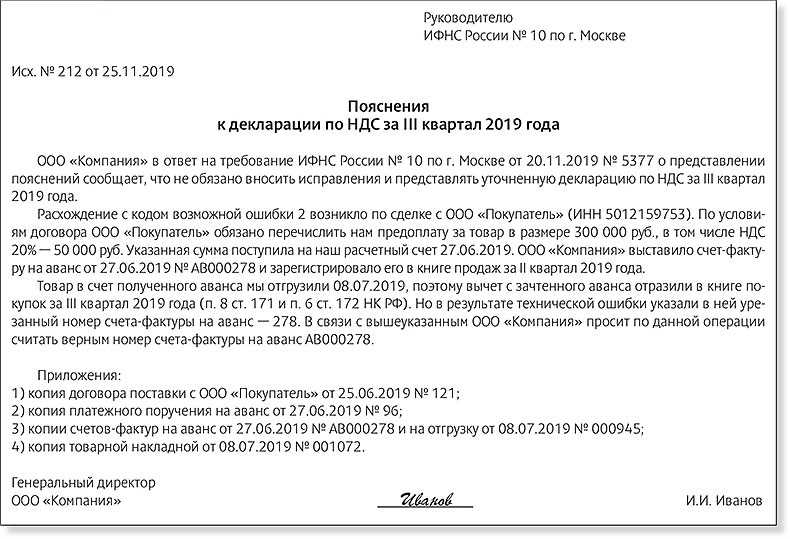

Исправление собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3

После того, как в ИФНС отправлен исправленный номер счета-фактуры, в 1С 8.3 необходимо внести исправления в учет, так как если понадобится сдать уточненную декларацию по НДС, то она опять уйдет с ошибочным номером счета-фактуры.

Механизм исправления закрытых периодов в Книге покупок и Книге продаж прописан в п. 9 Правил ведения книги покупок Постановления № 1137.

Допустим, в 1 квартале при регистрации счета-фактуры в 1С 8.3 допущена ошибка в отражении его номера:

Алгоритм исправления собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3 представлен в таблице:

Шаг 1

Неправильная регистрационная запись по счет-фактуре аннулируется из Книги покупок за 1 квартал через дополнительный лист. Таким образом, номер счета-фактуры необходимо исправлять путем внесения исправительной записи в доп.лист.

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету»:

В записи «Отражение НДС к вычету» указывается:

- Дата, когда обнаружена ошибка, когда отправлен ответ на Требование ИФНС, чтобы данные в учете 1С 8.3 соответствовали тому, что было отправлено в ИФНС.

- В настройках устанавливаем все галочки:

На закладке Товары и услуги регистрационная запись сторнируется, в том числе будет отсторнирован НДС:

В 1С 8.3 в Книге покупок в дополнительном листе счет-фактура с неправильным номером будет зарегистрирован как аннулированный:

Шаг 2

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счет-фактуре, который зарегистрирован под правильным номером. То есть, производится правильная регистрационная запись с правильным номером счета-фактуры в 1 квартале.

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету», где:

В настройках убираем флажок «Использовать документ расчетов как счет-фактуру»:

Регистрируем счет-фактуру с новым правильным номером в 1С 8.3:

На закладке «Товары и услуги» все суммы будут стоять с плюсом:

В результате в 1С 8.3 отразится регистрация записи в Книге покупок в дополнительном листе:

Запись в дополнительном листе сформировалась на ту же сумму с «плюсом». В результате итоговая сумма НДС не изменилась:

Шаг 3

После внесения исправлений через дополнительный лист Книги покупок необходимо сдать уточненную декларацию по НДС. Таким образом, исходя из законодательства, собственная ошибка в номере счета-фактуры в 1С 8.3 может привести к сдаче уточненной декларации.

При составлении уточненной декларации по НДС за 1 квартал, производится:

- Аннулируется неправильная запись счета-фактуры в Приложении 1 Раздела 8.

- Добавляется правильная запись счета-фактуры на полную сумму в Приложении 1 Раздела 8.

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

В уточненной декларации в Приложении 1 Раздела 8 отражаются:

- сведения в двух строках, с положительной и отрицательной суммой,

- флажок ставится «Неактуальны»:

В Разделе 8 и 9 уточненной декларации указывается признак «Актуальны», так как не перегружаем заново:

Никаких изменений по операции изменения номера счета-фактуры в Разделе 3 по строке 120 не будет, так как имеем право на вычет по счету-фактуре в 1 квартале. Потому что сам счет-фактура правильный, но неверно зарегистрирован.

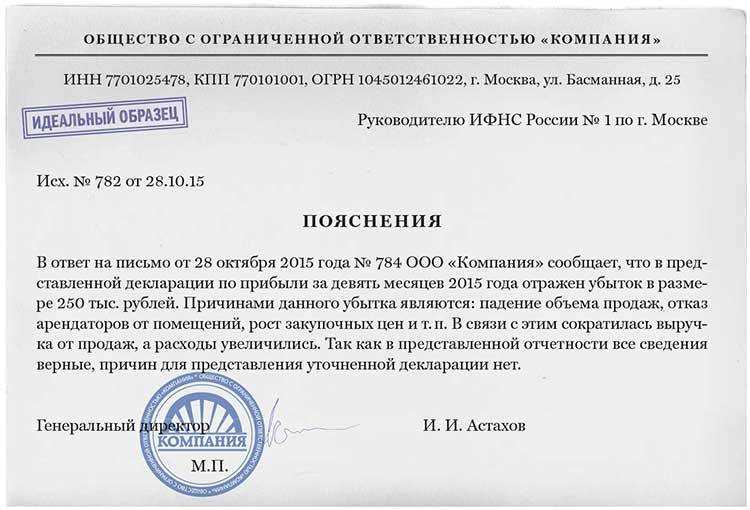

Шаг третий: «уточненка» или пояснения

Найдена ошибка

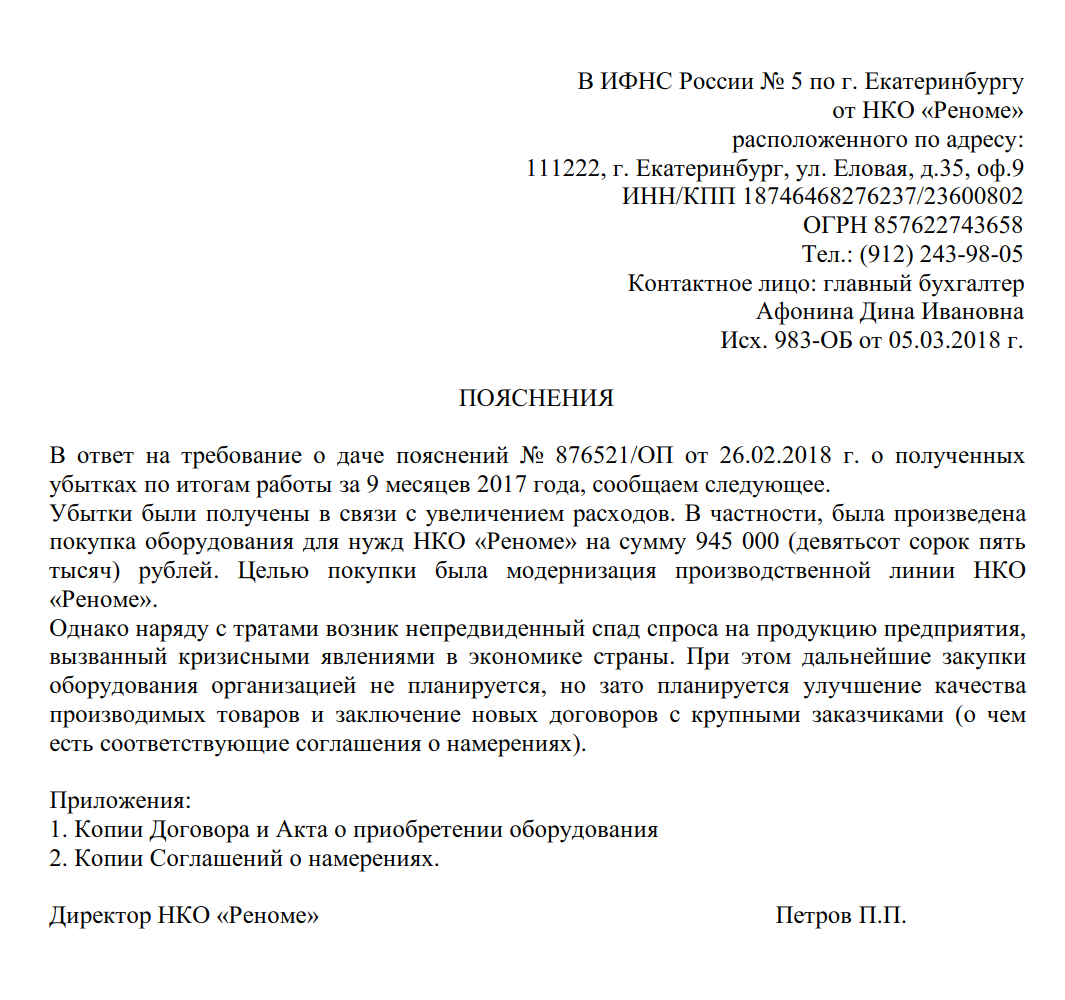

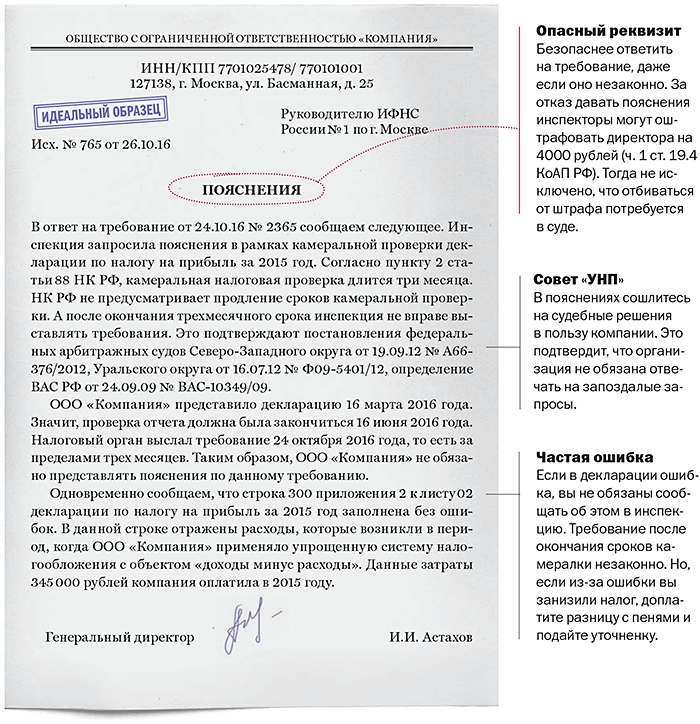

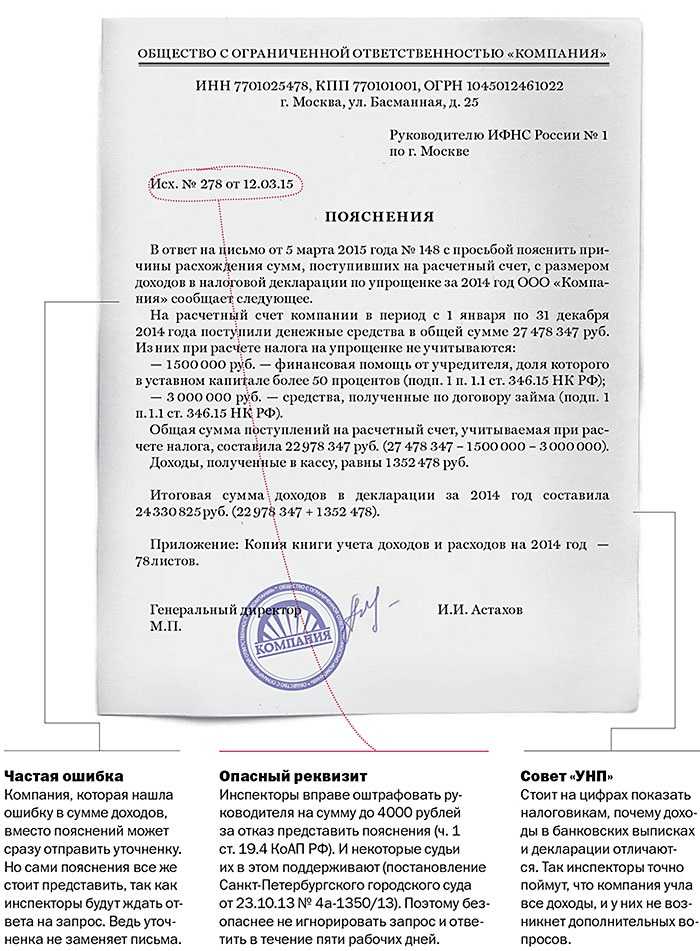

Не исключено, что в ходе проверки найдется ошибка. Причем если таковая уменьшила НДС к уплате, необходимо сдать уточненную налоговую декларацию с корректными сведениями.

Обратите внимание: согласно Письму ФНС России от 21.02.2018 № СА-4-9/3514@ направление в адрес налогоплательщика требования о предоставлении пояснений по выявленным в налоговой декларации ошибкам, по противоречиям между сведениями, содержащимися в представленных документах, по выявленным несоответствиям сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, до составления акта налоговой проверки не свидетельствует об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога. В этой связи в случае представления уточненной налоговой декларации после направления в адрес налогоплательщика требования о предоставлении пояснений, при условии что до подачи «уточненки» он уплатил недостающую сумму налога и соответствующие ей пени, он не привлекается к ответственности за данное правонарушение (см

также Письмо ФНС России от 20.08.2018 № АС-4-15/16075).

Если ошибка в налоговой декларации не повлияла на сумму НДС, в инспекцию представляют пояснения с указанием корректных данных. Вместе с тем ФНС рекомендует и в такой ситуации подать «уточненку». Лишь рекомендует (не обязывает), поскольку в случае обнаружения налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, то налогоплательщик не обязан представлять в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ (Письмо ФНС России от 23.10.2017 № ЕД-4-15/21345@).

Заметим, в соответствии с абз. 4 п. 3 ст. 88 НК РФ пояснения к декларации по НДС представляются в электронной форме по ТКС через оператора ЭДО по формату, установленному Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Ошибки нет

Ну и, наконец, если после проверки корректности заполнения налоговой декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Кстати, пояснения либо уточненная налоговая декларация представляются в налоговый орган в течение пяти дней с даты получения требования (п. 3 ст. 88 НК РФ).

Заметим также, что при представлении пояснений в адрес налогового органа у налогоплательщика есть право дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

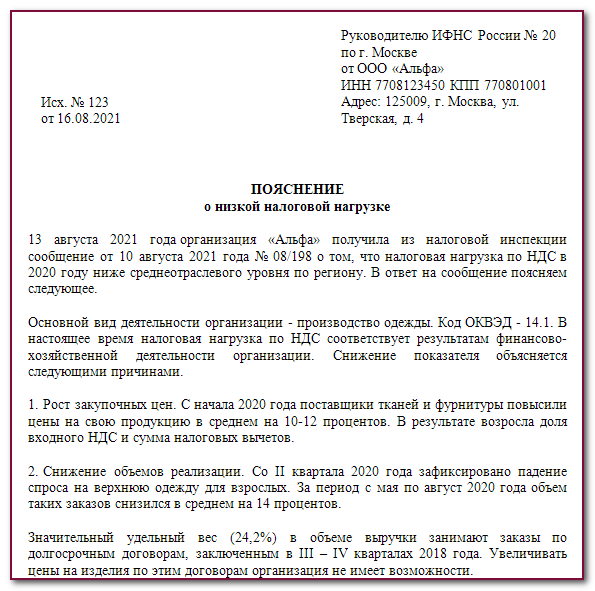

Пояснения по налоговому разрыву

Налоговый разрыв — это разница между налоговой нагрузкой компании и средним показателем по стране в этой отрасли. Т. е. это разница между суммой налогов, которые должны быть уплачены в теории, и суммой фактически уплаченных налогов, другими словами, низкая налоговая нагрузка.

Несколько лет на сайте ФНС России публикуются данные об уровнях средней налоговой нагрузки по отраслям в стране. Фискалы предлагают компаниям либо подать уточненки, либо пояснить расхождения, либо изменить первый код ОКВЭД в реестре, если код не соответствует реальному основному виду деятельности.

Конечно, причинами налогового разрыва могут быть низкая рентабельность, повышенные расходы в связи с особыми обстоятельствами, неэффективность управления и т. д. Следует регулярно анализировать и оптимизировать свои расходы. Лучше привести ОКВЭД в соответствие с действительностью.

По факту под один ОКВЭД может подпадать совершенно разная деятельность со своей спецификой, особенно если у бизнесмена собственное производство, существуют определенные особенности региона, уникальность подобного рода услуг на рынке, высокая конкуренция, непредвиденные расходы. Есть стандартные аргументы: рост цен, обновление производства и т. д.

Приложите надлежащим образом оформленные документы, подтверждающие обоснование разрыва.

Коды видов операций кво

Коды видов операций по НДС в 2022-2023 годах с расшифровкой

Коды видов операций по НДС не раз обновлялись. В последний раз перечень был дополнен новыми кодами, а некоторые коды были исключены. В каких разделах декларации указывать коды? В каких еще регистрах по НДС применяются коды видов операций? Где можно скачать полные перечни кодов операций по НДС 2022-2023 годов с расшифровкой? Ответы на эти и другие вопросы читайте в материале далее.

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Актуальная НДС декларация применяется в редакции приказа ФНС от 24.12.2021 № ЕД-7-3/1149@. Бланк применяется с отчетной кампании за 1 квартал 2022 года. Если вам нужен образец декларации по НДС за 4 квартал 2022 года, смотрите его в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

С отчетности за 1 квартал 2023 года бланк планируют в очередной раз обновить. Эту и другие новости можно просмотреть в специльной подборке новостей от КонсультантПлюс. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в Готовом решении от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Важно! Декларация по НДС, сформированная на основании данных из регистров налогового учета по НДС, должна быть сдана в налоговый орган не позднее 25 числа месяца, следующего за отчетным кварталом. Срок представления данной декларации не поменяется и в 2023 г., в отличие от сроков представления других отчетных форм и сроков уплаты налогов, в т.ч

НДС и страховых взносов. С 1 января 2023 года нас ждут глобальные изменения. Какие? Об этом можно узнать из статьи «Как и в какие сроки платить налоги и сдавать отчетность за 2022 год в 2023 году». Нововведения связаны с переходом на уплату единого налогового платежа.

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2022 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Дополнительные шифры — 2022-2023

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

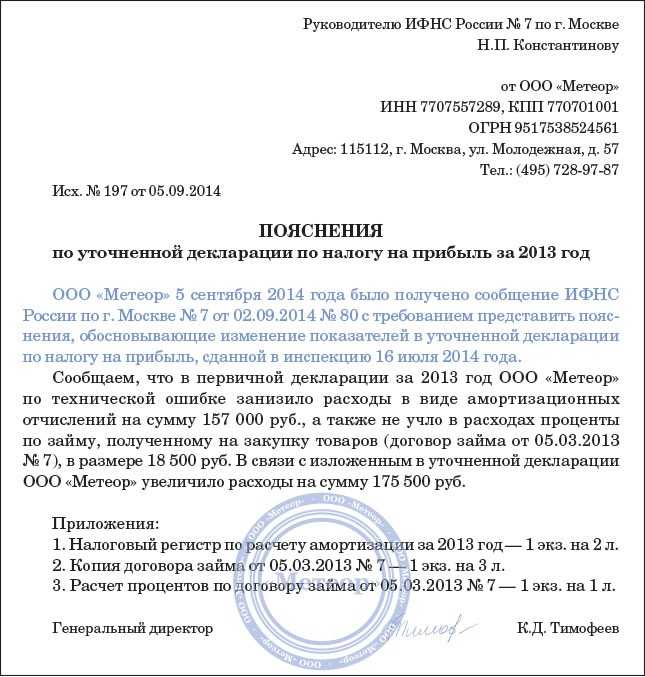

Как исправить ошибки в декларации

Предположим, что фирма допустила ошибку в отчетной декларации. Налоговики направили требование в адрес налогоплательщика. У компании, получившей запрос от ФНС, есть всего 5 рабочих дней, чтобы выявить и исправить недочет.

Пятидневный срок исчисляется с момента отправки квитанции о получении требования от ФНС.

Алгоритм действий при получении требований:

- Отправьте квитанцию в ИФНС. Допускается направить сведения электронно или на бумажном носителе (лично или письмом). Если запрос пришел в электронном виде, то у фирмы есть всего 6 рабочих дней, чтобы отправить обратный квиток о получении. Иначе ФНС заподозрит налогоплательщика в уклонении от подачи разъяснений и инициирует выездную проверку.

- Проверьте правильность составления формуляра по НДС. Сверять весь отчет не требуется. Контроль проводите в отношении позиций формы, которые вызвали вопросы у контролеров. То есть проверьте те поля отчетности, которые были поименованы в требовании.

- Оформите корректировочный формуляр. Исправьте выявленные недочеты. Заполните корректировку по установленным требованиям. Не забудьте отметить порядковый номер исправления на титульном листе отчета.

- Подготовьте пояснения, в которых подробным образом опишите причину возникновения недочета. Если помарка привела к занижению налоговой базы или уменьшению суммы налога к перечислению в бюджет, то доплатите недоимку в срочном порядке. К пояснению приложите копию платежного поручения.

- Если помарка вызвана расхождениями с отчетностью контрагента, то подготовьте пояснительную записку. В письме отразите все обстоятельства и основания для включения операций в отчетность.

Коды ошибок в НДС-декларации

Если вы уже получали требование о даче пояснений по НДС, то знаете, что ФНС кодирует возможные ошибки. Это позволяет определять и анализировать причины расхождений. Коды приведены в письме ФНС от 3 декабря 2018 г. № ЕД-4-15-23367@.

Всего ошибок и их кодов 9.

Код «1» проставляют в одном из случаев:

- записей об операции нет в налоговой декларации контрагента;

- контрагент не подал налоговую декларацию по НДС за тот же отчетный период;

- контрагент представил нулевую отчетность;

- ошибки не позволяют идентифицировать запись о счете-фактуре и сопоставить ее с контрагентом.

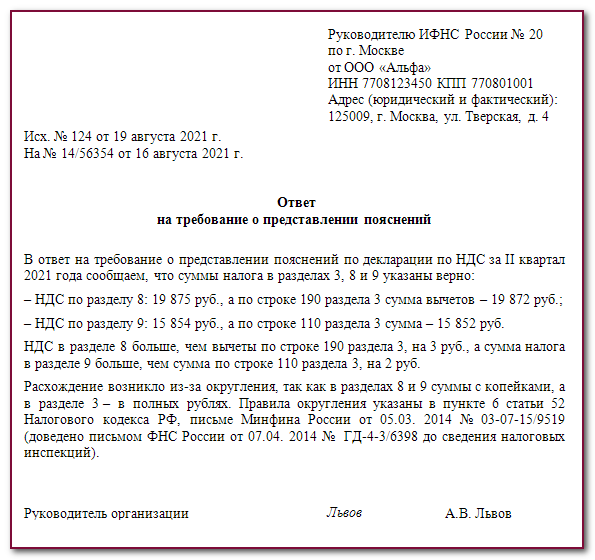

Код «2»: данные об операции в разделе 8 «Сведения из книги покупок» не соответствуют данным раздела 9 «Сведения из книги продаж» (к примеру, вычет НДС по ранее исчисленным авансовым счетам-фактурам).

Код «3»: не соответствуют данные между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» (к примеру, отражение посреднических операций).

Код «4»: допущена ошибка в одной из граф (номер такой графы показывают в скобках).

Код «5»: в разделах 8 — 12 декларации не указана или указана неверно дата счета-фактуры.

Код «6»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС в налоговых периодах за пределами 3 лет.

Код «7»: в разделе 8 «Сведения из книги покупок» заявлен вычет по НДС на основании счета-фактуры, который составлен до даты госрегистрации контрагента.

Код «8»: в разделах 8 — 12 декларации указан ошибочный код вида операции.

Код «9»: допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (к примеру, нет записи по аннулированному счету-фактуре).

Пояснения к декларации по НДС инспекция запрашивает не только по итогам камеральной проверки, но и в ходе других контрольных мероприятий. Их составляют и в случае, когда данные о вас не соответствуют информации, имеющейся у инспекции, и во всех других случаях, когда ей понадобятся ваши пояснения по НДС. Об этом написано в письме ФНС от 13 февраля 2020 г. № ЕА-4-15/2363@.