Безопасная доля вычетов НДС за 1 квартал 2019 года

|

Регион |

Доля вычетов, % |

Регион |

Доля вычетов, % |

|

Алтайский край |

90,5% |

Приморский край |

95,6% |

|

Амурская область |

116,1% |

Псковская область |

87,2% |

|

Архангельская область |

82,1% |

Республика Адыгея |

85,7% |

|

Астраханская область |

62,8% |

Республика Алтай |

90,1% |

|

Белгородская область |

89,3% |

Республика Башкортостан |

88,2% |

|

Брянская область |

87,8% |

Республика Бурятия |

88,9% |

|

Владимирская область |

85,2% |

Республика Дагестан |

85,9% |

|

Волгоградская область |

86,4% |

Республика Ингушетия |

95,9% |

|

Вологодская область |

88,1% |

Республика Калмыкия |

82,0% |

|

Воронежская область |

92,9% |

Республика Карелия |

83,5% |

|

Город Москва |

88,4% |

Республика Коми |

78,6% |

|

Город Санкт-Петербург |

90,1% |

Республика Крым |

87,8% |

|

Город Севастополь |

82,1% |

Республика Марий Эл |

90,2% |

|

Еврейская автономная область |

96,1% |

Республика Мордовия |

90,1% |

|

Забайкальский край |

84,4% |

Республика Северная Осетия — Алания |

86,9% |

|

Ивановская область |

92,6% |

Республика Татарстан |

87,9% |

|

Иркутская область |

77,5% |

Республика Тыва |

76,6% |

|

Кабардино-Балкарская Республика |

93,3% |

Республика Хакасия |

89,7% |

|

Калининградская область |

62,9% |

Республика Саха (Якутия) |

86,1% |

|

Калужская область |

88,2% |

Ростовская область |

92,0% |

|

Камчатский край |

90,1% |

Рязанская область |

84,9% |

|

Карачаево-Черкесская Республика |

91,8% |

Самарская область |

84,4% |

|

Кемеровская область |

83,7% |

Саратовская область |

84,9% |

|

Кировская область |

86,7% |

Сахалинская область |

103,1% |

|

Костромская область |

85,4% |

Свердловская область |

88,2% |

|

Краснодарский край |

89,9% |

Смоленская область |

94,2% |

|

Красноярский край |

76,5% |

Ставропольский край |

88,8% |

|

Курганская область |

87,0% |

Тамбовская область |

95,4% |

|

Курская область |

91,3% |

Тверская область |

88,6% |

|

Ленинградская область |

81,7% |

Томская область |

75,6% |

|

Липецкая область |

92,8% |

Тульская область |

92,7% |

|

Магаданская область |

98,6% |

Тюменская область |

83,5% |

|

Московская область |

90,4% |

Удмуртская Республика |

81,1% |

|

Мурманская область |

81,2% |

Ульяновская область |

91,9% |

|

Ненецкий автономный округ |

121,1% |

Хабаровский край |

89,6% |

|

Нижегородская область |

88,8% |

Ханты-Мансийский автономный округ — Югра |

58,5% |

|

Новгородская область |

89,9% |

Челябинская область |

88,4% |

|

Новосибирская область |

89,5% |

Чеченская Республика |

100,7% |

|

Омская область |

84,0% |

Чувашская Республика |

83,6% |

|

Оренбургская область |

70,1% |

Чукотский автономный округ |

105,7% |

|

Орловская область |

94,5% |

Ямало-Ненецкий автономный округ |

69,7% |

|

Пензенская область |

90,9% |

Ярославская область |

87,2% |

|

Пермский край |

79,2% |

Показатели, которые воздействуют на налоговое бремя компании

Как видно из вышеприведенных формул, в каждой первоначально стоит рассчитанный НДС к перечислению. Для его расчета используются следующие данные:

Прогрессивная шкала годового налога солидарности на богатство составляет 0, 16% от оборота, за исключением налога за предыдущий год. В принципе это касается всех поставок товаров или услуг, предназначенных для рассмотрения. Налог на накопленный доход рассчитывается путем применения прогрессивной шкалы. Семейным фактором является количество акций налогового домохозяйства, то есть семейных пар с детьми или без детей. Каждому супругу соответствует этот эффект одной доле. Каждому из двух зависимых детей соответствует половина доли.

От третьего ребенка дополнительная часть переносится на целую часть. Таким образом, семья с тремя детьми состоит из 4 частей. Затем общая сумма налогооблагаемого дохода семьи делится на количество акций. Конкретная надбавка, применимая к арендным и лизинговым доходам от 10% до 70% в зависимости от ситуации и стоимости аренды недвижимости.

- Налогооблагаемая база. Чем она выше, тем больше сумма налога к перечислению;

- Сумма налоговых вычетов, предъявленных в книге покупок. Чем данный показатель выше, тем меньше сумма НДС к перечислению;

- Уменьшает сумму к оплате величина НДС, исчисленного с произведенных строительно-монтажных работ;

- Величина налога, который был уплачентаможенникам или в органы ФНС (при импорте из стран ЕАЭС) и предъявленного к вычету, уменьшают показатель к оплате;

- Величина НДС с авансов на предоплату поставщикам, с подтвержденным использованием вычета уменьшает сумму к перечислению;

- Закрытые авансы покупателей также снижают показатель

- Величина уплаченного НДС в роли налогового агента – также снижает уровень НДС к оплате.

На показатель налогооблагаемой базы, также участвующий в формулах влияют следующие позиции:

Поддержка платежей, обобщенные социальные взносы и взносы на погашение социального долга, сборы за дополнительные пенсии. Налог на богатство должен быть предметом отдельной декларации и отдельной выплаты к 15 июня каждого года в качестве общего правила и до 15 июля для большинства иностранных налогоплательщиков. Другие налогоплательщики сообщают о своем богатстве по возврату подоходного налога.

Новая фирма, новая деятельность

Благодаря предыдущему закону о стабильности правительство Ренци решило продлить срок освобождения от уплаты налогов до 31 декабря того же года. Затем этот вычет подразделяется на 10 равных ежегодных платежей, каждый из которых должен быть объявлен ежегодно по налоговой декларации. Кроме того, закупка бытовой техники и мебели, даже если она была сделана до обновления, также разрешена для налогового вычета, но в этом случае, однако, чтобы получить право на получение пособия, дата начала работы до покупки.

- Товарооборот. Чем он выше, тем выше показатель облагаемой базы;

- Уменьшают базу операции, предусмотренные ст.146, 147, 148 149, 150 НК РФ;

- Увеличивают размер базы СМР для собственных нужд компании;

- Полученные авансы также увеличивают базу;

- Продажа с использованием 0 процентной ставки также уменьшает базу для обложения налогом.

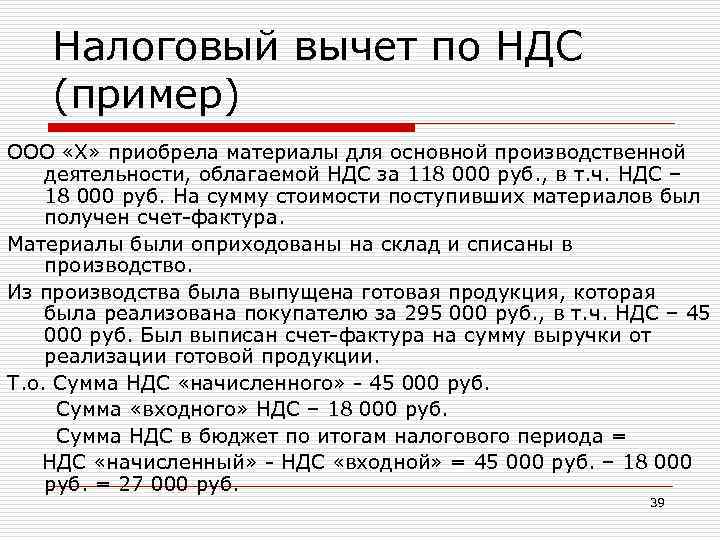

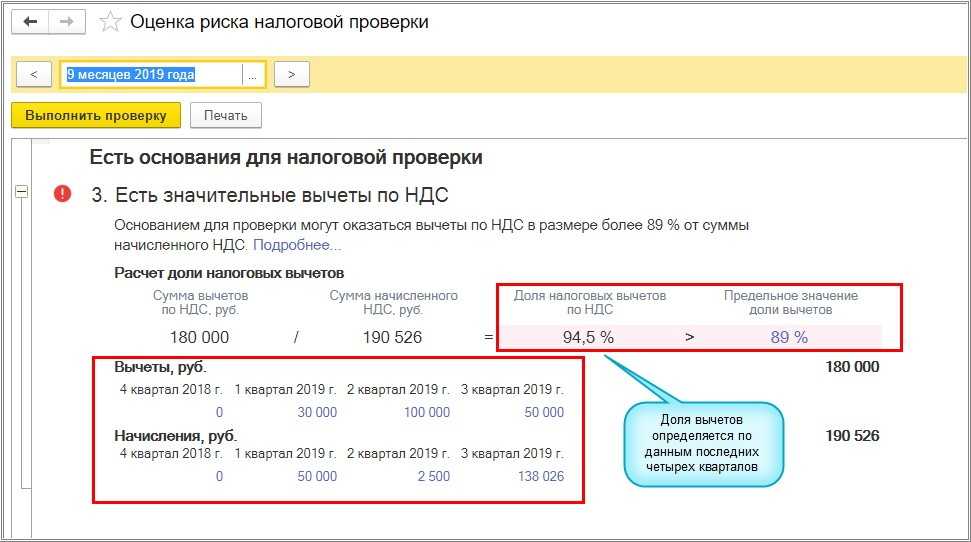

Практический пример по расчету доли вычета

Для того чтобы расчет доли вычета выглядел более наглядно, приведем конкретный пример.

Рассчитаем долю вычета для ООО «Ромашка», функционирующего в г. Владимир. Представим, что величина начисленного налога составила 2024340 рублей, а величина вычетов – 2390650 рублей. Таким образом, доля вычета по НДС в ООО «Ромашка» составит:

(2024340 / 2390650) * 100% = 84,4%

Теперь необходимо сравнить получившееся значение с установленным нормативом.

Для Владимирской области безопасная доля вычета составляет:

(138633101 / 162037843) * 100% = 85,6%

Получается, что в компании соблюдена безопасная доля вычета и его можно безбоязненно применить.

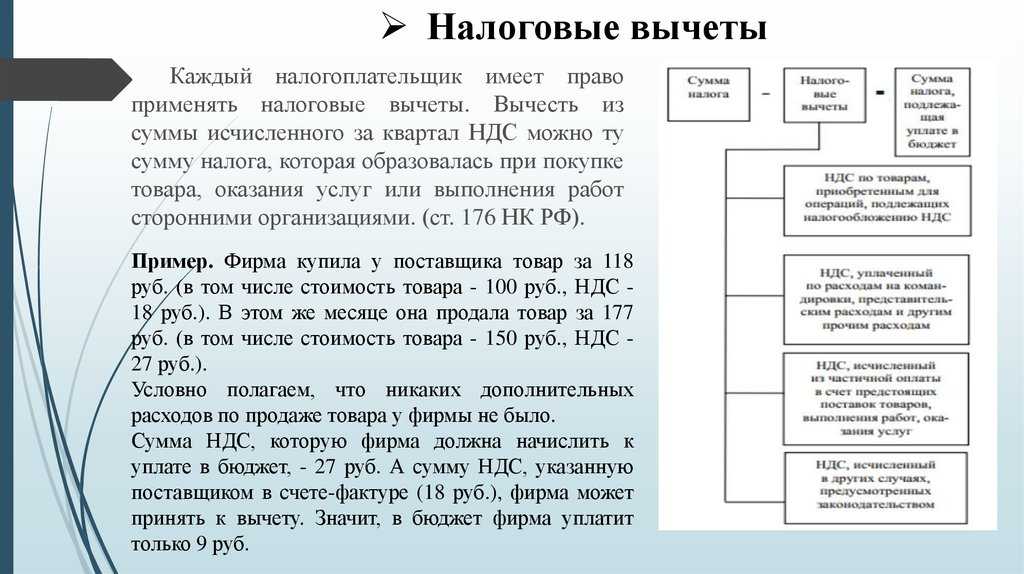

Как применяется налоговый вычет по налогу на добавленную стоимость

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, и иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

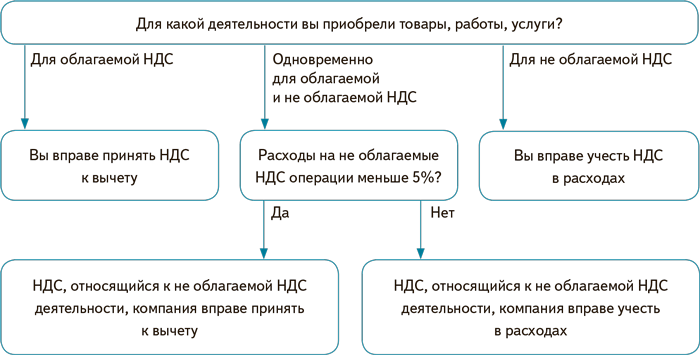

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Прежде чем произвести расчет удельного веса НДС, который допускается вычесть, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) использованы при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Последствия превышения рассчитанного фискалами предела

Если у налогоплательщика налоговые вычеты по НДС в 2021 году в соотношении с начисленным налогом за отчетный период превысили установленную предельную долю вычетов по НДС в 2021 году, то это не является доказательством, что имела место неуплата налогов.

Если вы считаете, что НДС к вычету рассчитан правильно, тогда вы должны это обосновать. Вот несколько вариантов объяснений, почему налоговые вычеты по НДС в 2021 году в соотношении с начисленным налогом превысили установленную фискалами норму вычетов по НДС в 2021 году:

- Компания только начала работать, у нее большие затраты на закупки товаров, но невысокий объем продаж, так как еще мало покупателей.

- Налогоплательщик приобрел новое оборудование.

- Налогоплательщик воспользовался вычетами предыдущих периодов.

***

Налогоплательщику следует воспользоваться рекомендацией, как посчитать долю вычетов по НДС. Полученное значение следует сравнить с новой безопасной долей вычетов НДС 2020 года для региона, где ведет свою хоздеятельность плательщик налогов. Если по формуле безопасного вычета по НДС получится превышение, то следует готовить пояснения.

Еще больше материалов по теме в рубрике: «НДС».

Примеры безопасной доли вычетов по НДС по регионам

Примеры безопасной доли вычетов по НДС в регионах:

В Москве — 92,68% (в прошлом квартале – 91,92%);

В Московской области — 88,83% (в прошлом квартале – 88,37%);

В Санкт-Петербурге — 95,98% (в прошлом квартале – 94,97%);

В Ленинградской области — 93,86% (в прошлом квартале – 89,97%).

В России (в целом) доля вычета НДС немного выросла — 90,32% (в прошлом квартале — 89,92%).

Регионы с самыми низкими значениями доли вычета НДС

Республика Калмыкия – 68,34%

Ямало-Hенецкий АО – 66,58%

Ханты-Мансийский АО – Югра – 66,57%

Оренбургская область – 70,88%

Пермский край – 76,31%

Томская область – 79,22%

Республика Тыва – 80,26%

Регионы с самыми высокими значениями доли вычета НДС

Чукотский АО – 157,18%

Мурманская область – 134,71%

Магаданская область – 129,26%

Амурская область – 119,56%

Забайкальский край – 116,38%

Сахалинская область – 113,54%

Республика Саха (Якутия) – 107,33%

Как налогоплательщику посчитать долю вычетов по НДС

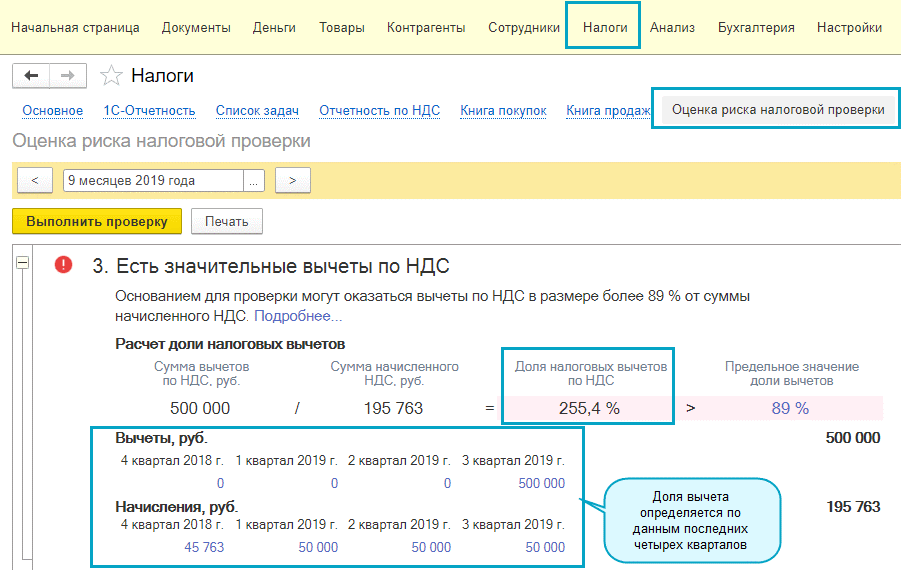

Чтобы не попасть под контроль проверяющих, следите, чтобы доля вычетов в декларации по НДС не превышала предельного размера. Для каждого региона фискальная служба ежеквартально высчитывает безопасный налоговый вычет по НДС. Эта информация публикуется в открытых источниках — на государственных веб-сайтах.

Если у налогоплательщика безопасные вычеты по НДС в 2021 году при декларировании превысили установленный фискалами предельный вычет по НДС-2021, тогда следует готовиться к вызову на комиссию или к проверке.

Чтобы этого избежать, вычислите самостоятельно процент вычетов по НДС в 2021 году (в каждом квартале) и сравните с установленной фискалами предельной долей вычетов по НДС в 2021 году в вашем регионе. Как рассчитать безопасную долю вычетов по НДС?

Для определения безопасного вычета по НДС в 2020-2021 году возьмите данные из деклараций за последние четыре квартала. Просуммируйте итоговые значения начисленного НДС и вычетов из всех деклараций. Как рассчитать долю вычетов по НДС дальше? Суммарное значение вычетов поделите на сумму всего начисленного налога и умножьте на 100%.

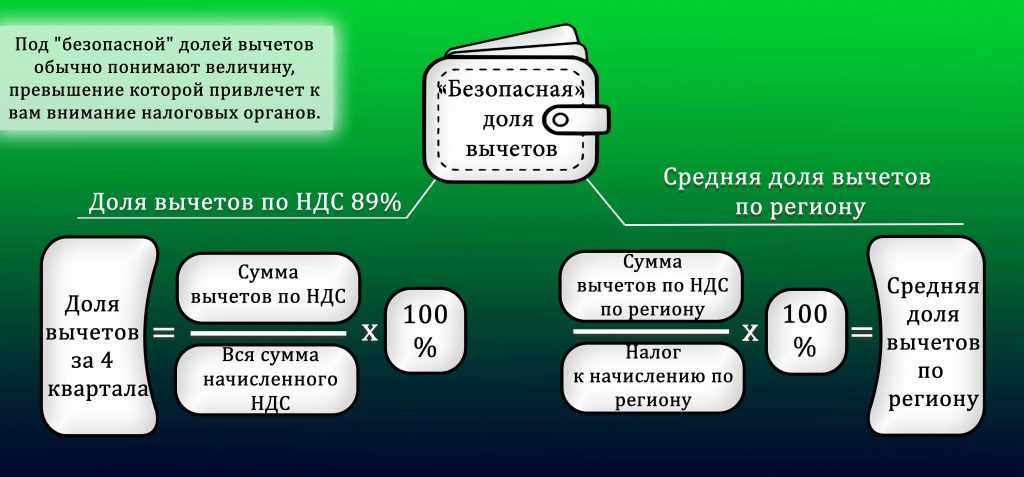

Какая доля вычета НДС безопасна?

Безопасная доля вычетов по НДС определена в п. 3 Приложения N 2

к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». В этом документу устанавливается один из признаков для определения налоговым органом объекта проверки:

«Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. Доля вычетов по налогу на добавленную стоимость от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев».

То есть, безопасная доля вычета по НДС составляет 89% за период 12 месяцев.

В настоящее время налоговики определяют безопасную долю вычетов по НДС в конкретном регионе. В итоге, может оказаться, что в вашем регионе безопасная доля вычетов по НДС меньше 89% и тогда безопаснее придерживаться этого уровня.

Например, обычно доля вычета в регионе ниже 89% в Самарской области, Владимирской области, Архангельской области, Калининградской области и некоторых других регионах.

Письмо ФНС России от 10.07.2018 N ЕД-4-15/13247 «О профилактике нарушений налогового законодательства» сообщило, что одним из признаков компании-однодневки является доля вычета НДС более 98%. Это не означает, что всех, у кого доля вычета НДС превышает 98% налоговики считают однодневками, но в совокупности с иными признаками, высокая доля вычета является значимым признаком однодневки.

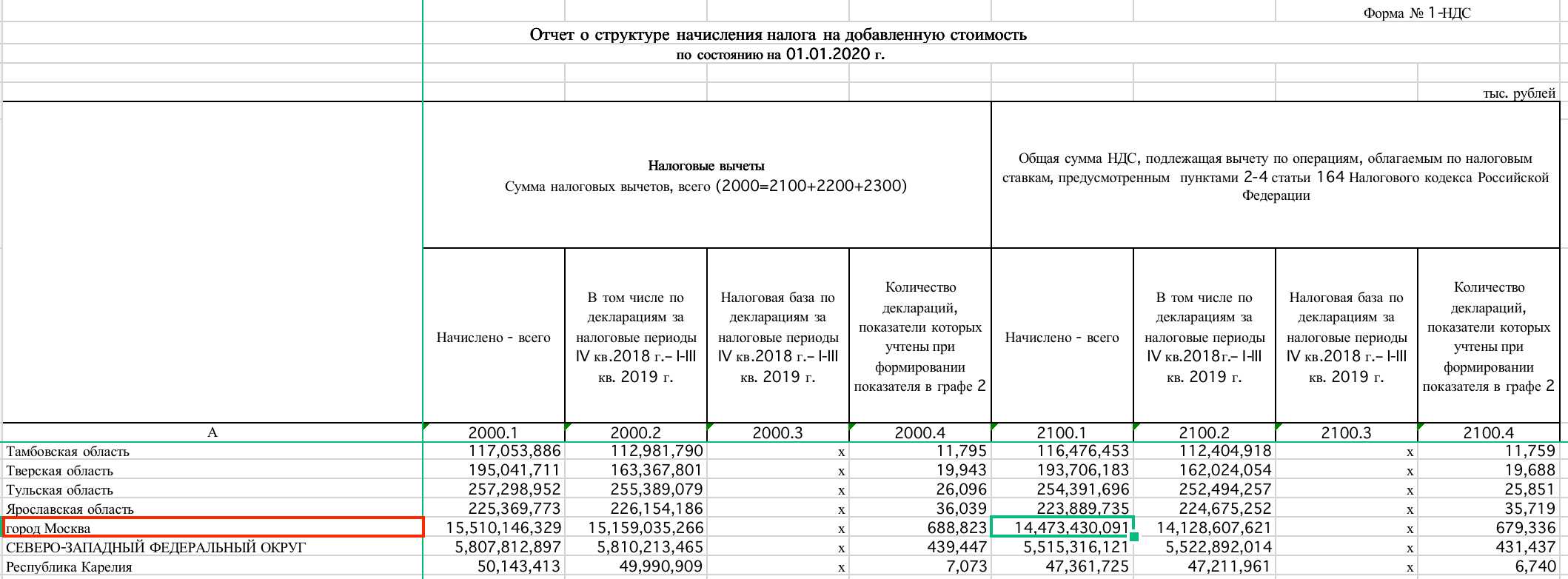

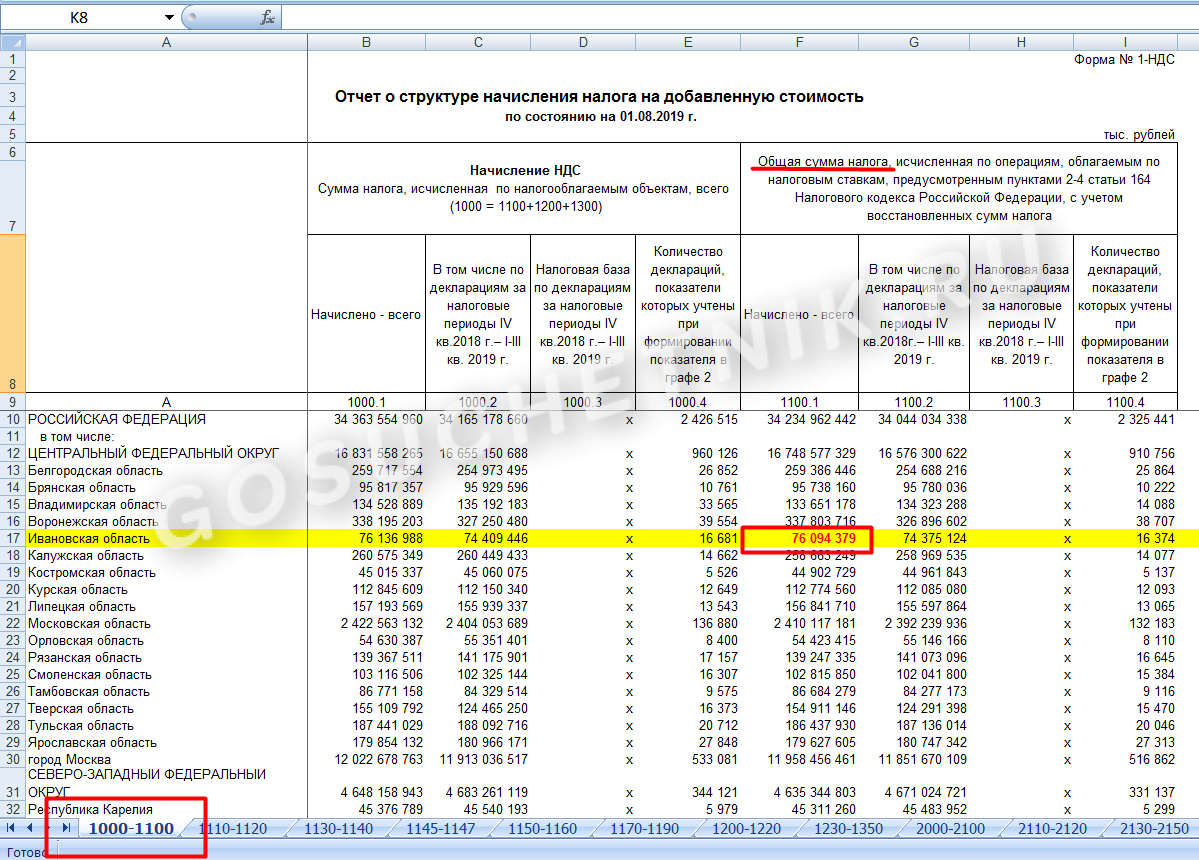

Налоговики рассчитывают так называемую форму № 1-НДС, которая является что-то вроде усредненной налоговой декларацией по НДС по России в целом и по каждому региону. Эта форма 1-НДС публикуется на сайте ФНС РФ. Из нее то налоговики и определяют безопасную долю вычетов (из строк 110 и 210 отчета 1-НДС). Форма 1-НДС была официально утверждена, к примеру, Приказом ФНС РФ от 23.12.2005 N САЭ-3-10/686@ «Об утверждении форм статистической налоговой отчетности Федеральной налоговой службы на 2006 год».

Как определить безопасную доля вычета по НДС в своем регионе?

Вы можете самостоятельно отслеживать публикуемые на сайте ФНС РФ формы № 1-НДС и рассчитывать безопасную доля вычета по НДС в своем регионе (из строк 110 и 210 отчета 1-НДС). Пример таких публикаций (выбрать в списке форму 1-НДС):

Ниже приведены данные безопасной доли вычета НДС по регионам, исходя из вышеуказанного источника.

Следует отметить, что сейчас налоговики используют оба критерия. То есть вам нужно придерживаться как минимум доли вычета НДС в 89%, но если безопасная доля вычета по НДС в Вашем регионе ниже, тогда нужно придерживаться ее. На это нацеливает Письмо ФНС России от 17.07.2013 N АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы»:

Вопросы и ошибки по теме статьи

Вопрос 1

От поставщика пришел счет – фактура с факсимильной подписью. Можно ли принять НДС к вычету по такому счету – фактуре?

Законодательство допускает подписывать некоторые документы факсимильной подписью. Однако счет – фактура в перечень таких документов не входит. Согласно закону «О бухгалтерском учете» и на основании Письма Минфина №03-07-09/49478 от 27.08.2015 года, НДС из счета – фактуры, подписанной не живой подписью, а при помощи факсимиле, не может быть принят к вычету.

Вопрос 2

В организацию пришли счета – фактуры на сумму покупки, однако, было принято решение НДС по части из них принять к вычету в следующем квартале. Как это сделать в программе 1С?

Для того чтобы не принимать тот или иной счет – фактуру в текущем квартале, нужно внутри документа не ставить «галку» в поле «Отразить вычет НДС в книге покупок датой получения». Если такой отметки не будет, то НДС по документу в текущий квартал не попадет.

Ошибка

Покупатель перечислил поставщику предоплату за товар, получил авансовую счет – фактуру и принял НДС по ней к вычету. При этом у продавца отсутствует договор купли – продажи, нет даже скана документа. Это является ошибкой. Налоговый орган, при выявлении такого факта, обяжет доплатить налог, пени и сдать корректирующую декларацию. Вычет по предоплате можно получить только в том случае, если на руках имеется хотя бы скан заключенного договора, в котором прописана возможность перечисления аванса на счет поставщика.

Для того чтобы снизить сумму НДС для перечисления в бюджет, налогоплательщик должен и может принимать к учету документы с «входным» налогом. Вся совокупность таких счетов – фактур составляет вычет по НДС. Тем не менее, следует помнить, что налоговым органам не очень нравится, когда вычет слишком велик. Они рекомендуют ограничиваться размером вычета 89%, либо той долей, которая установлена в регионе. Такое ограничение носит именно рекомендательный характер.

Где найти данные доли вычетов по регионам

Не забудьте, что кроме общефедерального показателя, вам нужно знать долю вычетов по НДС регионального уровня. Этот показатель не публикуется, но его можно рассчитать на основе других открытых данных.

На официальном сайте ФНС в разделе «Статистика и аналитика» размещены данные по формам статистической налоговой отчетности, в том числе отчеты о налоговой базе и структуре начислений по НДС.

Это статотчеты по форме 1-НДС. В таком отчете, сформированном в разрезе регионов, есть данные о суммарных начислениях НДС и суммарной доле вычетов по нужному вам региону (соответственно столбцы 110.1 и 210.1). Безопасную долю вычетов по региону можно посчитать, найдя процентное отношение суммы вычетов к сумме начислений.

Обратите внимание

ФНС на своем сайте обновляет статистические данные, поэтому их нужно периодически проверять. Так, в настоящее время опубликованы статданные по состоянию на 1 ноября 2018 года.

Какие бывают штрафы по НДС

Штрафы по НДС начисляют в трёх случаях: компания или ИП нарушили сроки подачи налоговой декларации, занизили налог к уплате или не уплатили налог вовремя. Разберём каждый случай подробно.

Нарушили сроки подачи налоговой декларации. Если декларацию по НДС сдать позже установленного срока или принести её в налоговую на бумаге, можно получить штраф в размере 5% от неуплаченного налога за каждый полный или неполный месяц просрочки.

Максимальный штраф — 30% от размера налога, минимальный — 1000 рублей.

Занизили налог к уплате в декларации. Иногда бывает, что из-за технических или арифметических ошибок сумма НДС к уплате получается меньше фактической. Если налоговая первой обнаруживает такую ошибку, она назначает штраф 20% от суммы неуплаченного налога.

В случае умышленного занижения налога — если налоговая сможет это доказать — штраф увеличивается до 40% от суммы неуплаченного налога.

Если компания или ИП обнаруживают ошибку до налоговой, им нужно сдать уточнённую декларацию, доплатить разницу налога и пени за все дни просрочки.

Уплатили налог несвоевременно. Допустим, компания рассчитала НДС верно, подала декларацию вовремя, но налог не уплатила. В этом случае налоговая начисляет пени — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки.

Например, если компания просрочила платёж 50 000 рублей на 10 дней, то расчёт пени будет выглядеть так:

50 000 рублей × 8,5% (ставка ЦБ РФ по состоянию на 26.07.2023) / 300 × 10 дней = 141,67 рубля

Теория расчета доли вычета по НДС

Для того чтобы рассчитать величину вычета в конкретной компании необходимо еще раз внимательно посмотреть на заполненную декларацию по НДС.

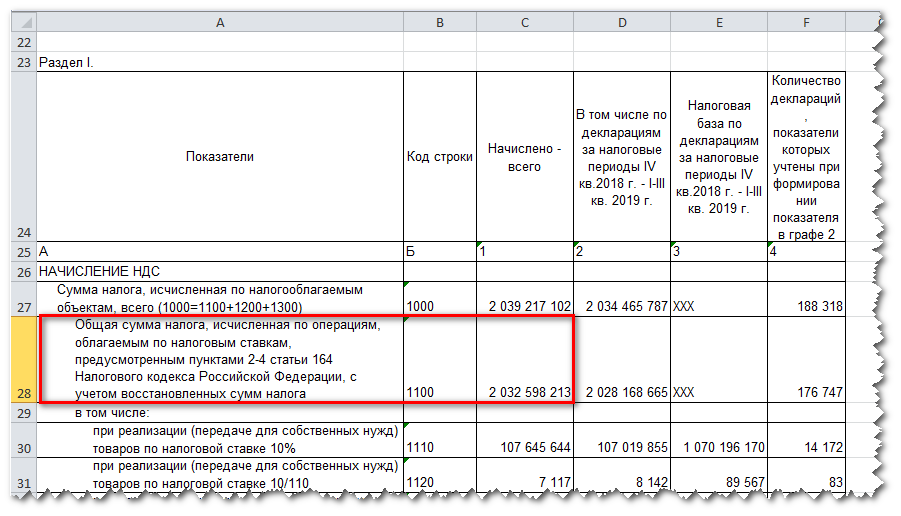

Все данные, которые нам понадобятся, содержатся в разделе 3. Формула расчета доли вычета по конкретной организации будет выглядеть следующим образом:

(сумма налога к уменьшению / сумма начисленного НДС) * 100%

Полученная величина будет являться долей вычета по конкретной организации, но это не значит, что такая величина безопасна для налогоплательщика. Для того чтобы не нарушить требований налоговых органов, получившуюся долю вычетов нужно первым делом сравнить с нормативными значениями, которые приведены в обобщающей таблице.

Удельный вес безопасных вычетов в разрезе регионов

Коэффициенты вычета по НДС в 2020 году на 4 квартал по регионам:

| Регион | 4 квартал 2020 года,% |

| Белгородская область | 92,00 |

| Брянская область | 93,80 |

| Владимирская область | 84,90 |

| Воронежская область | 92,90 |

| Ивановская область | 91,30 |

| Калужская область | 87,30 |

| Костромская область | 85,20 |

| Курская область | 93,5 |

| Липецкая область | 104,20 |

| Московская область | 88,50 |

| Орловская область | 91,6 |

| Рязанская область | 82,00 |

| Смоленская область | 92,80 |

| Тамбовская область | 94,90 |

| Тверская область | 88,70 |

| Тульская область | 95,80 |

| Ярославская область | 86,70 |

| город Москва | 88,90 |

| Республика Карелия | 79,00 |

| Республика Коми | 78,40 |

| Архангельская область | 85,00 |

| Вологодская область | 98,70 |

| Калининградская область | 64,30 |

| Ленинградская область | 88,40 |

| Мурманская область | 188,80 |

| Новгородская область | 96,60 |

| Псковская область | 89,70 |

| город Санкт-Петербург | 87,90 |

| Ненецкий АО | 149,20 |

| Республика Дагестан | 82,90 |

| Республика Ингушетия | 92,90 |

| Кабардино-Балкарская Республика | 90,70 |

| Карачаево-Черкесская Республика | 90,10 |

| Республика Северная Осетия – Алания | 86,70 |

| Чеченская Республика | 96,50 |

| Ставропольский край | 90,00 |

| Республика Адыгея | 84,60 |

| Республика Калмыкия | 79,50 |

| Республика Крым | 86,50 |

| Краснодарский край | 90,70 |

| Астраханская область | 76,50 |

| Волгоградская область | 91,60 |

| Ростовская область | 92,70 |

| город Севастополь | 81,20 |

| Республика Башкортостан | 91,40 |

| Республика Марий Эл | 88,40 |

| Республика Мордовия | 89,10 |

| Республика Татарстан | 90,80 |

| Удмуртская Республика | 80,70 |

| Чувашская Республика | 83,60 |

| Кировская область | 88,30 |

| Нижегородская область | 90,40 |

| Оренбургская область | 74,30 |

| Пензенская область | 88,80 |

| Пермский край | 86,90 |

| Самарская область | 84,00 |

| Саратовская область | 84,60 |

| Ульяновская область | 88,50 |

| Курганская область | 85,20 |

| Свердловская область | 91,00 |

| Тюменская область | 84,60 |

| Челябинская область | 90,00 |

| Ханты-Мансийский АО – Югра | 67,00 |

| Ямало-Hенецкий АО | 72,40 |

| Республика Алтай | 88,90 |

| Республика Тыва | 81,50 |

| Республика Хакасия | 87,00 |

| Алтайский край | 89,60 |

| Забайкальский край | 87,43 |

| Красноярский край | 76,50 |

| Иркутская область | 78,40 |

| Кемеровская область | 94,10 |

| Новосибирская область | 88,90 |

| Омская область | 84,90 |

| Томская область | 80,60 |

| Республика Бурятия | 97,30 |

| Республика Саха (Якутия) | 94,40 |

| Приморский край | 94,20 |

| Хабаровский край | 90,40 |

| Амурская область | 131,20 |

| Камчатский край | 92,70 |

| Магаданская область | 103,00 |

| Сахалинская область | 95,00 |

| Еврейская автономная область | 82,70 |

| Чукотский АО | 136,50 |

| Байконур | 65,10 |

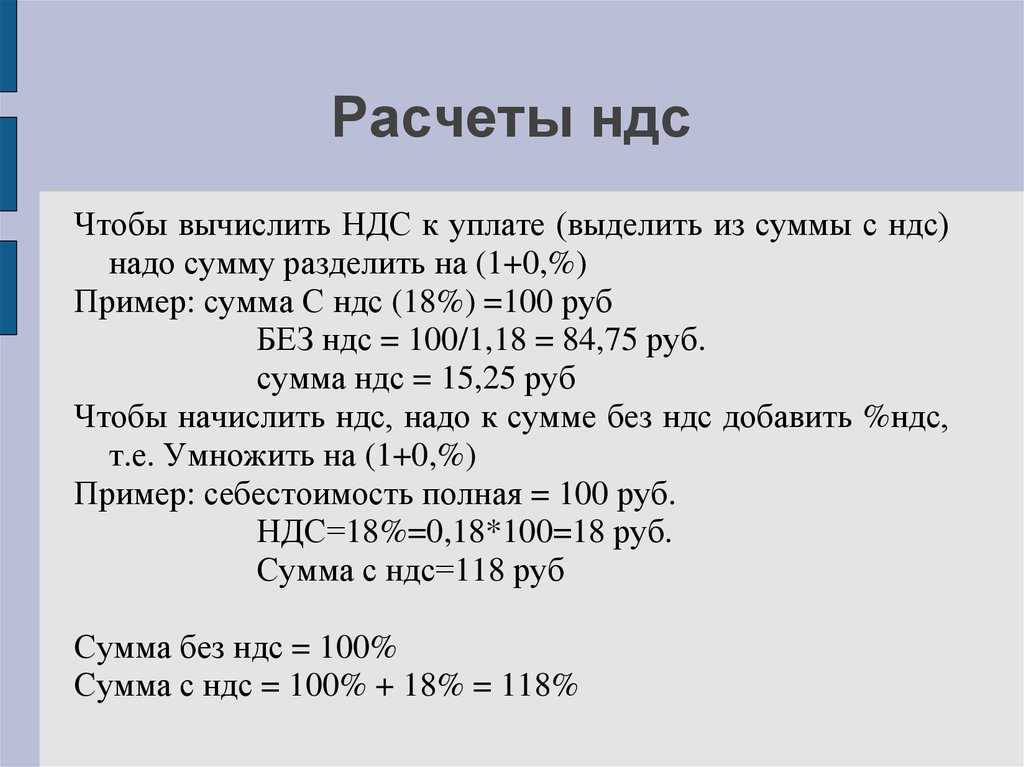

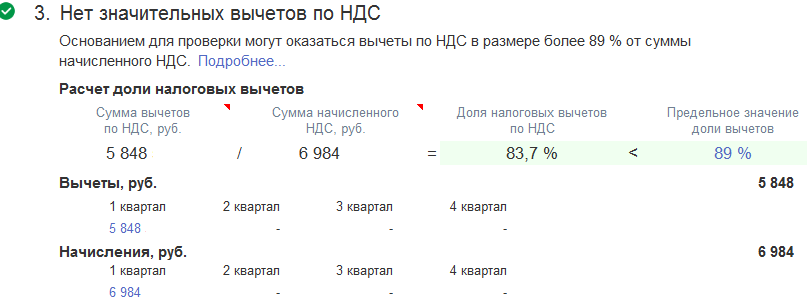

Как рассчитать долю вычета НДС по налоговой декларации?

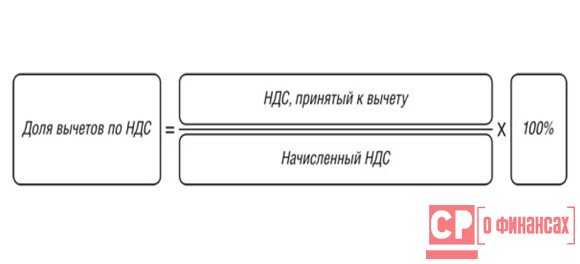

Рассчитать долю вычета можно на основании налоговой декларации по НДС, по формуле:

ДВ = НВндс : Нндс * 100%

где,

ДВ — доля вычета НДС за налоговый период, за который составлена налоговая декларация;

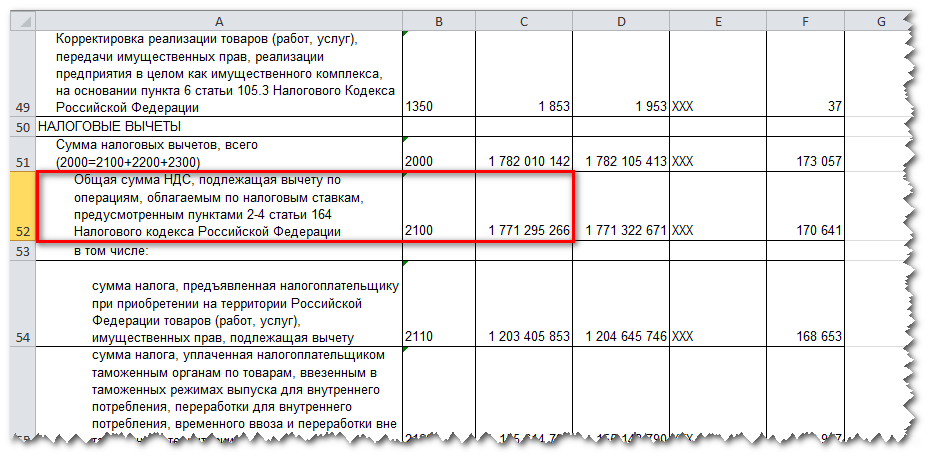

НВндс — налоговые вычеты по НДС, отраженные в разделе 3 в строке 190 «21. Общая сумма налога, подлежащая вычету (сумма величин, указанных в строках 120 – 185)» налоговой декларации по НДС;

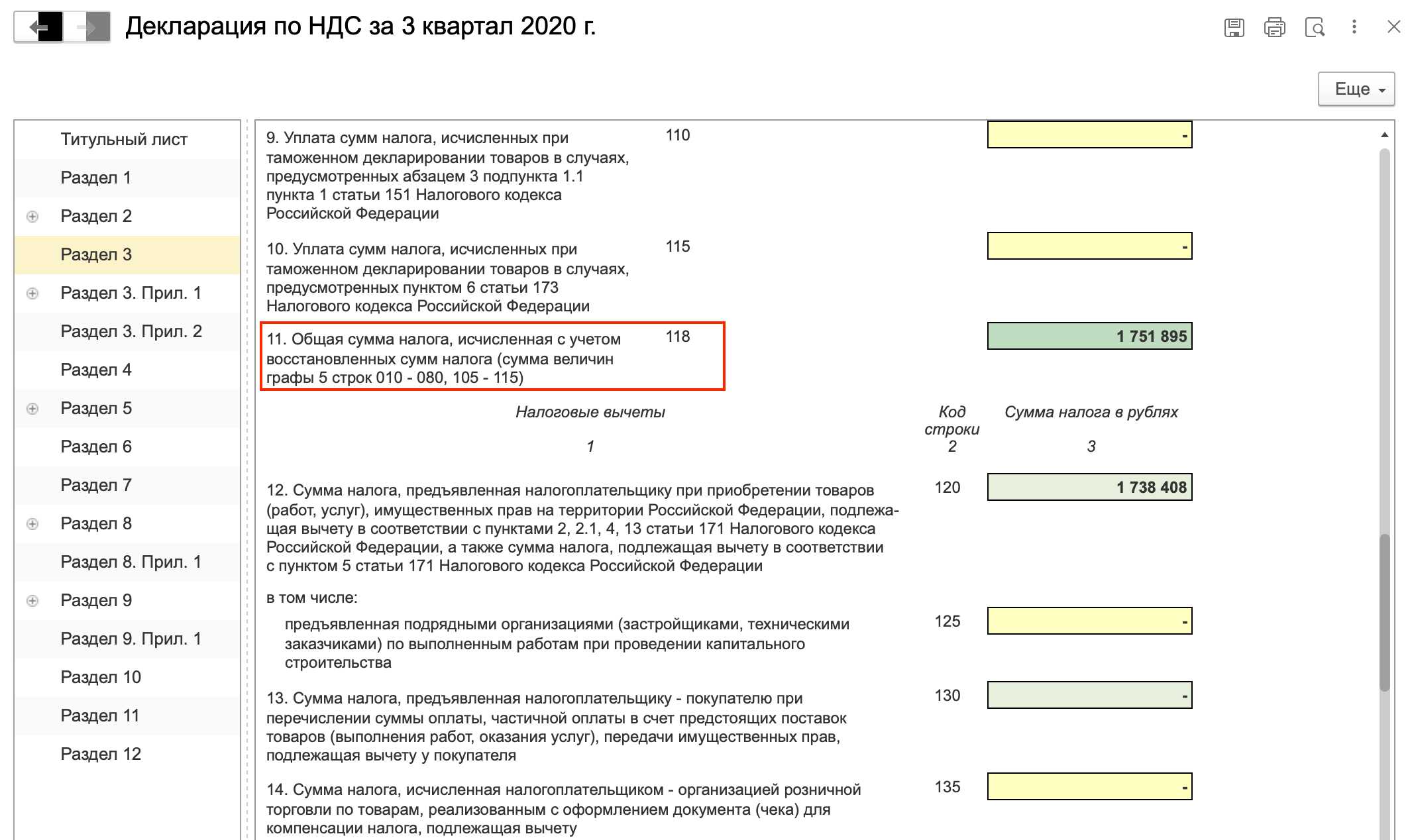

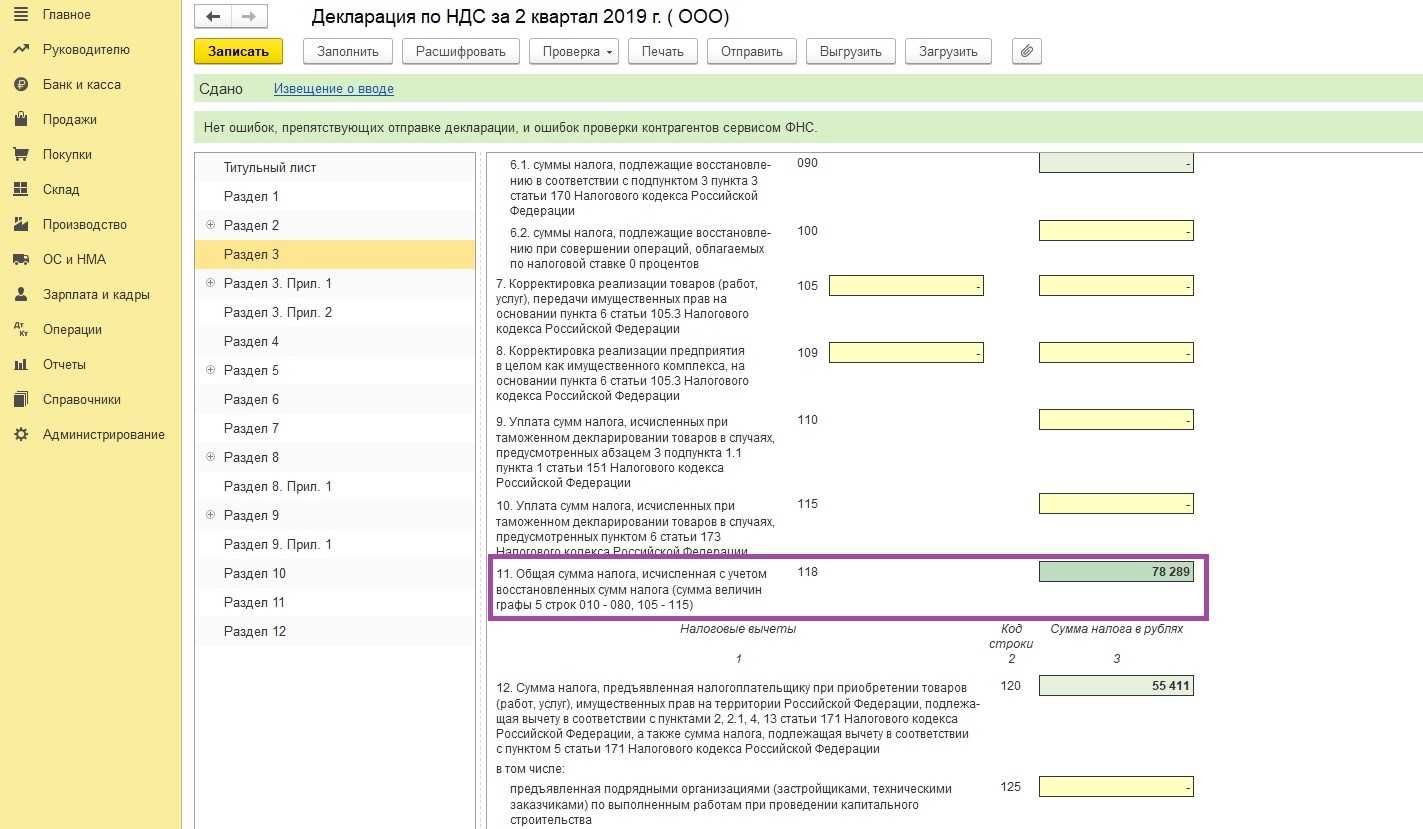

Нндс — сумма начисленного НДС, отраженного в разделе 3 строке 118 «11. Общая сумма налога, исчисленная с учетом восстановленных сумм налога (сумма величин графы 5 строк 010 – 080, 105 – 115)» налоговой декларации по НДС.

Налогоплательщики, применяющие ставку НДС 0%, в расчет включают также данные разделов 4 – 6 декларации по НДС по таким операциям.

Пример

По данным налоговой декларации по НДС за 2-й квартал:

Сумма налоговых вычетов составила 920 тыс. рублей (стр. 190 разд. 3 декларации).

Сумма начисленного НДС составила 1 000 тыс. рублей (стр. 118 разд. 3 декларации).

Доля вычета НДС за 2-й квартал 92% (920 : 1 000 * 100%).

Налоговая нагрузка по НДС 2021

Это средний размер доли вычетов, которые заявляют налогоплательщики. Он определяется в целом по стране, но регионы могут исчислять и собственные показатели. На 1 января 2018 года это значение по России составляет 88,06%. То есть в среднем по стране плательщики НДС заявляют к вычету чуть больше 88% исчисленного за период налога.

Безопасная доля вычета нужна для того, чтобы сравнить с ней аналогичный показатель конкретного налогоплательщика

Если он заявляет вычетов НДС выше среднего, это привлекает внимание ИФНС. Инспекторы захотят выяснить, чем это вызвано

Доля вычета налога является одним из критериев, по которым оценивается целесообразность проведения в отношении субъекта бизнеса выездной налоговой проверки.

В разных субъектах показатели могут быть как выше, так и ниже 89%.

Но это еще не все. Вам понадобится показатель по вашей фирме.

Чтобы определить показатель вычетов по НДС по фирме, нужно сделать расчеты по декларациям за четыре последних квартала. Сложите сумму начисленного НДС, сложите суммы вычетов, разделите общую сумму вычетов на общую сумму начисленного НДС. Так вы определите долю вычетов в общем размере исчисленного НДС по фирме за четыре квартала. Ее нужно сравнить с федеральной и региональной долями вычета.

Компании и ИП с 2021 года по-другому будут учитывать ряд операций. А именно:

С 2021 не облагаются НДС операции по реализации и передаче на территории РФ:

— исключительных прав на программы для ЭВМ и базы данных, включённые в ЕРРП и баз данных. Исключение: случаи, когда эти права состоят в возможности распространять рекламу;

— исключительных прав на изобретения и полезные модели (образцы);

— неисключительных прав иностранному лицензиату, если место реализации услуг — территория иностранных государств.

- С 2021 года операции, совершаемые организациями-банкротами по реализации товаров (работ, услуг), также будут освобождаться от НДС.

- До 31 декабря 2021 года включительно применяется ставка НДС 10 % при реализации услуг по внутренним воздушным перевозкам пассажиров и багажа (кроме услуг, указанных в пп. 4.1 — 4.3 п. 1 ст. 164 НК РФ).

- С 2021 года чеки для компенсации НДС иностранцам, купившим товары в розничной торговле, можно оформлять в электронном виде.

- Налоговую декларацию по НДС за четвёртый квартал необходимо сдавать по обновлённой форме.

Расскажем обо всём подробнее.

Превышение пороговых сумм по доле вычета всего лишь один из поводов, по которым налоговая инспекция может обратить внимание на вашу компанию. Высокий показатель не означает, что автоматически к вам придёт проверка

Но при наличии дополнительных факторов риска такое вполне вероятно.

В таком случае ФНС может запросить у вас пояснения или включить вашу организацию в план камеральных проверок. Если вы превысили лимит по объективным обстоятельствам, обязательно укажите это в пояснительной записке.

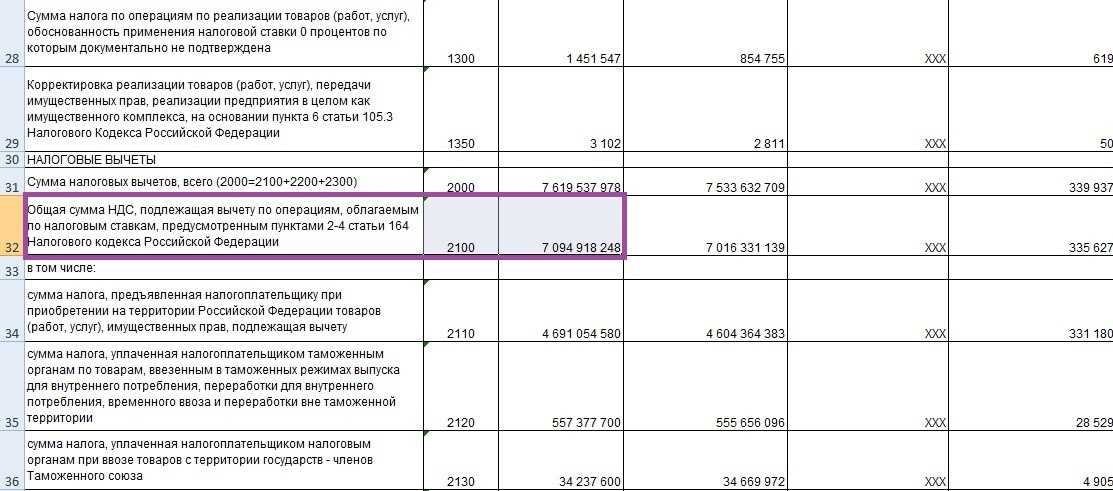

ИФНС рассчитывает долю по данным деклараций по НДС за год и сравнивает ее с пороговым значением 89 процентов (п. 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333). Данные с сайта ФНС для расчета безопасной доли в данном случае не используют. Рассчитайте долю вычетов НДС по организации или ИП за четыре последних квартала и сопоставьте ее с пороговым показателем. Для этого воспользуйтесь формулой:

|

Доля вычетов по организации |

= |

Все вычеты за год (строка 190 раздела 3 декларации) |

Весь начисленный НДС за год (строка 118 раздела 3 декларации) |

× |

100 |