Кому положено сдавать отчет «Приложение к форме 7-травматизм»

Когда нужно подавать отчет. Сдавать приложение к отчету 7-травматизм для тех организаций, в которых произошли несчастные случаи. Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев подают каждые три года начиная с 2013 года. Приложение к форме федерального статистического наблюдения № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев» заполняют сдающие отчет 7-травматизм при наличии наблюдаемого события — зарегистрированного в отчетном году несчастного случая.

Когда не нужно подавать отчет. В 2024 году приложение к отчету 7-травматизм сдавать не нужно. Сделать это будет необходимо в 2026 году за период с 2023 по 2025 год.

Форма сдачи отчета. Сведения подают по приложению № 3 к форме приложения к № 7-травматизм, утвержденной приказом Росстата от 31.07.2023 № 361. Если несчастный случай произошел в обособленном подразделении за границей, то в отчет эти данные не вносите. А вот если у иностранных компаний есть филиалы в России, то они обязаны отчитаться.

Особенности отчета. В форме отражают данные о пострадавших при несчастных случаях на производстве, расследованных в соответствии со статьями 227-231 ТК РФ и оформленных Актом о несчастном случае на производстве по форме Н-1 или Актом о несчастном случае на производстве по форме Н-1ПС. Сведения из этих актов должны быть основой для заполнения отчета «Приложение к № 7-травматизм» и к собственно самой форме 7-травматизм.

Напоминаем, что отчет по приложению к № 7-травматизм формируют один раз в три года, поэтому если у горе-работодателя были НС в 2023, 2024 и 2025 году, в отчете нужно указать об этом суммарные сведения. Обязательно в этом случае проверьте, чтобы цифры не шли вразрез с ежегодно сдаваемым отчетом 7-травматизм.

Как накажут, если не направить вовремя отчеты по охране труда в Росстат

Не рекомендуем откладывать формирование отчетов в Росстат, чтобы не пропустить нужную дату. Помните, что за это работодателю грозит административное наказание по статье 13.19 КоАП. Накажут не только, если вовремя не отчитаться, но и за ошибки в отчете или недостоверную информацию. Если ваше нарушение зафиксировали впервые, компанию оштрафуют на сумму от 20 000 до 70 000 рублей, за повторное нарушение наказание увеличится до 150 000 рублей.

Кстати, наказать могут не только юридическое лицо, но и специалиста, в обязанности которого входит сдача отчетов. Должностному лицу грозит штраф в размере от 10 000 до 20 000 рублей, если он совершил такое нарушение впервые, и от 30 000 до 50 000 рублей за повторное нарушение.

Почему меняются правила

Изменения в правилах сдачи отчетности по взносам обусловлены двумя важными новшествами, которые начнут действовать в будущем году.

- ПФР и ФСС объединяются в один Фонд.

- Для большинства налогов и взносов вводится общая схема: отчетность 25-го числа, уплата 28-го числа (см. «Изменены сроки уплаты налогов, взносов и сдачи отчетности: читаем новые поправки в НК РФ»).

Поправки внесены в Федеральный закон от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее Закон № 27-ФЗ; новая редакция утв. Федеральным законом от 14.07.22 № 237-ФЗ).

Кроме того, поправки внесены в статью 431 НК РФ (новая редакция утв. Федеральным законом от 14.07.22 № 239-ФЗ).

Какие формы отчётности надо сдавать в Росстат

В 2023 году Росстат утвердил обновлённые формы статнаблюдения за численностью наёмных работников, условиями их труда и оплатой. Актуальные бланки этих отчётов даны в приложении к приказу Росстата № 360 от 31 июля 2023 года.

Статотчётность за предыдущий год

| Форма | Кто сдаёт |

|---|---|

| 1-Т «Сведения о численности и заработной плате работников» | Отчитываются компании, которые не сдавали форму П-4 в отчётном году и не входят в реестр МСП. Учитывают всех работников, в том числе совместителей и тех, кто трудится по договору ГПХ. |

| 1-Т (условия труда) «Сведения об условиях труда и компенсациях на вредной и опасной работе» | Сдают компании из тех отраслей, которые приведены на самом бланке формы. Это: сельское и лесное хозяйство, рыболовство и охота, добыча ископаемых, утилизация отходов и т.д. |

| № 1-Т(ГС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе государственных гражданских служащих» | Госорганы |

| № 1-Т(МС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе муниципальных служащих» | Госорганы |

Основная статотчётность за первый квартал

| Форма | Кто сдаёт |

|---|---|

| № ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала» | Отраслевые компании. Форма отчёта зависит от отрасли. |

| № ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала» | |

| № ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала» | |

| № ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала» | |

| № ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала» | |

| № П-4(НЗ) «Сведения о неполной занятости и движении работников» | Сдают компании, в которых численность работников и за предыдущий год превысила 15 человек. Учитывают всех работников, в том числе совместителей и тех, кто трудится по договору ГПХ. Новая компания отчитывается в любом случае, независимо от численности работников. |

| № П-5(М) «Основные сведения о деятельности организации» | Сдают юрлица, у которых в течение двух предыдущих лет средняя численность работников не превышала 15 человек, включая совместителей и сотрудников на ГПД. Годовой оборот организации в течение двух предыдущих лет не должен превышать 800 млн рублей. Исключение — компании из реестра МСП, кредитные организации и некредитные финансовые компании, владельцы лицензии на добычу полезных ископаемых |

| № П-6 «Сведения о финансовых вложениях и обязательствах» | Сдают все юрлица, за исключением субъектов МСП, кредитных организаций, госучреждений, некредитных финансовых организаций |

Новая ежемесячная статотчётность

| Форма | Кто сдаёт |

|---|---|

| П-4 «О численности и зарплате» | Коммерческие и некоммерческие организации всех форм собственности и видов деятельности. Исключение — субъекты МСП |

| 1-З «Анкета выборочного обследования рабочей силы» | Компании, вошедшие в выборку Росстата |

| 1-ПР «О забастовке и возобновлении работы» | Компании, работники которых объявили забастовку |

| З-Ф «Информация о просроченной задолженности по зарплате» | Сдаётся с февраля 2023 года компаниями, у которых есть долги по выплате зарплаты |

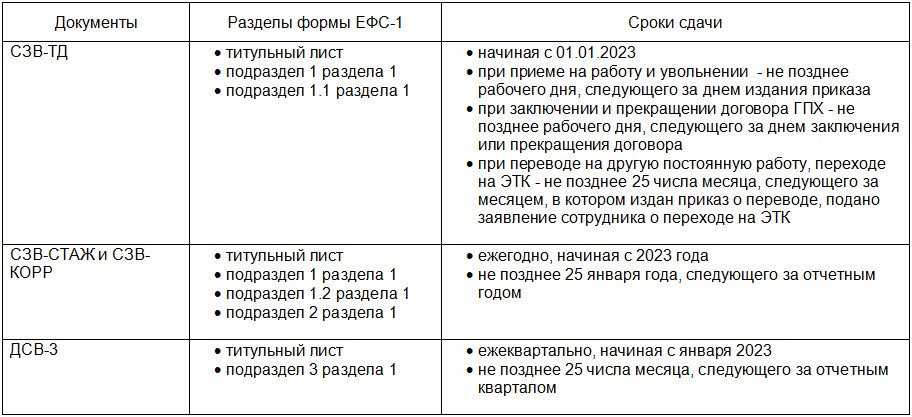

Сроки сдачи

Подраздел 1.1 подразд. 1 разд. 1 надо сдавать при приеме, увольнении, переводе и иных кадровых изменениях с 01.01.2023:

-

при приеме на работу или увольнении – не позднее следующего рабочего дня после издания приказа;

-

при заключении и прекращении действия договора ГПХ – не позднее следующего рабочего дня после заключения или расторжения договора;

-

в случае иного кадрового мероприятия (перевод работника, переименование должности, переход на электронную трудовую книжку и т. п.) – не позднее 25-го числа следующего месяца.

Подраздел 1.2 подразд 1. разд. 1 в отношении определенных застрахованных лиц представляется по окончании календарного года – не позднее 25-го числа месяца, следующего за отчетным периодом. За 2023 год впервые это нужно сделать не позднее 25.01.2024.

Если необходимо учесть для установления пенсии застрахованному лицу период работы в календарном году, срок представления отчетности за который не наступил, то подраздел представляется с типом сведений «Назначение пенсии» в течение трех календарных дней со дня поступления запроса СФР либо обращения работника.

Подраздел 1.3 подразд. 1 разд. 1 – для отражения сведений о заработной плате и об условиях осуществления деятельности работников государственных (муниципальных) учреждений. Эти сведения подаются ежемесячно не позднее 25-го числа каждого месяца, следующего за истекшим.

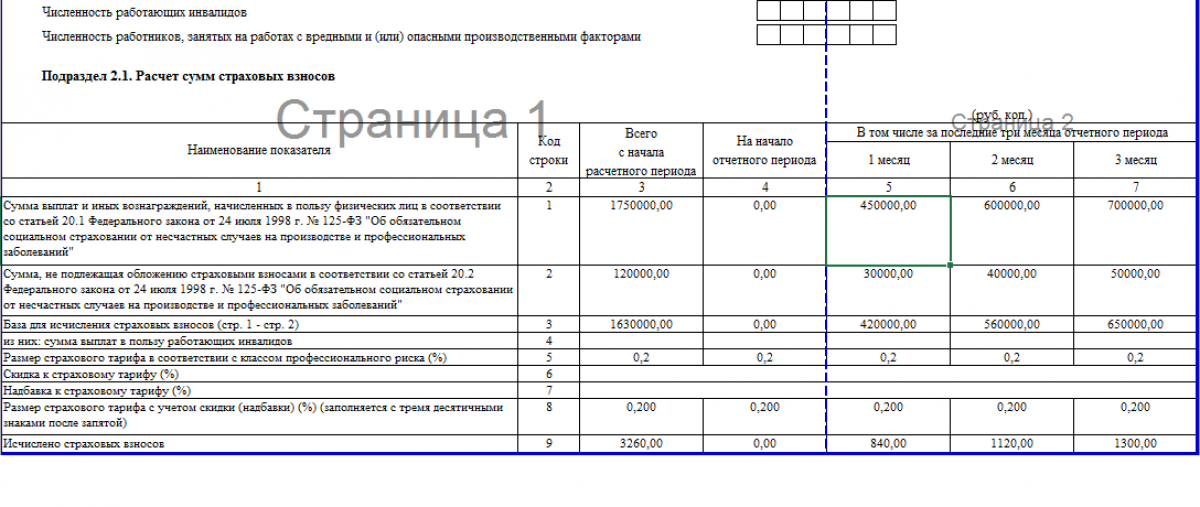

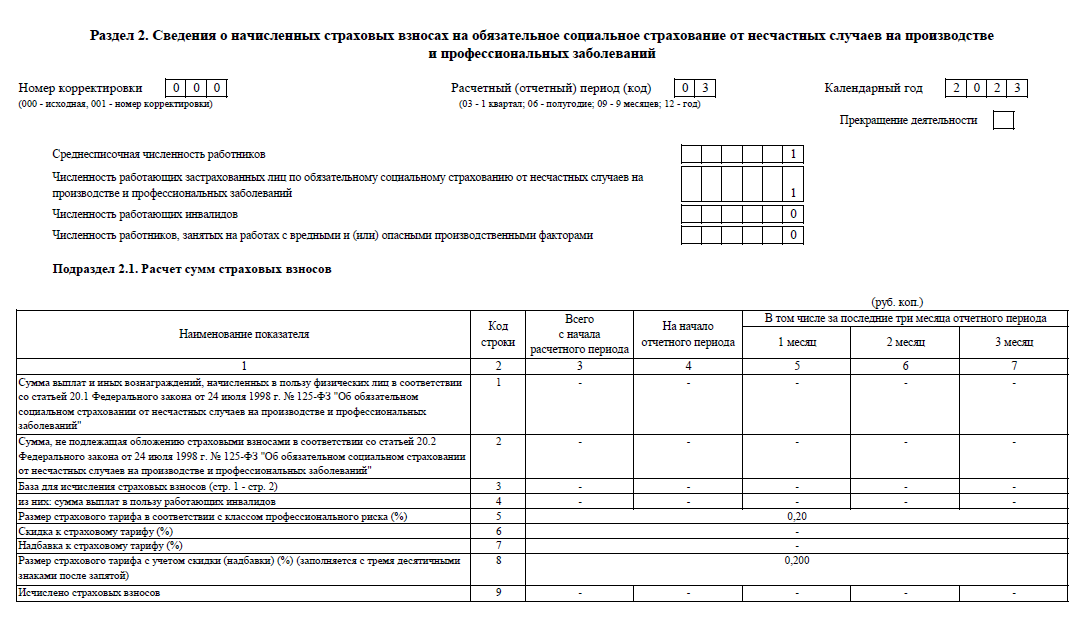

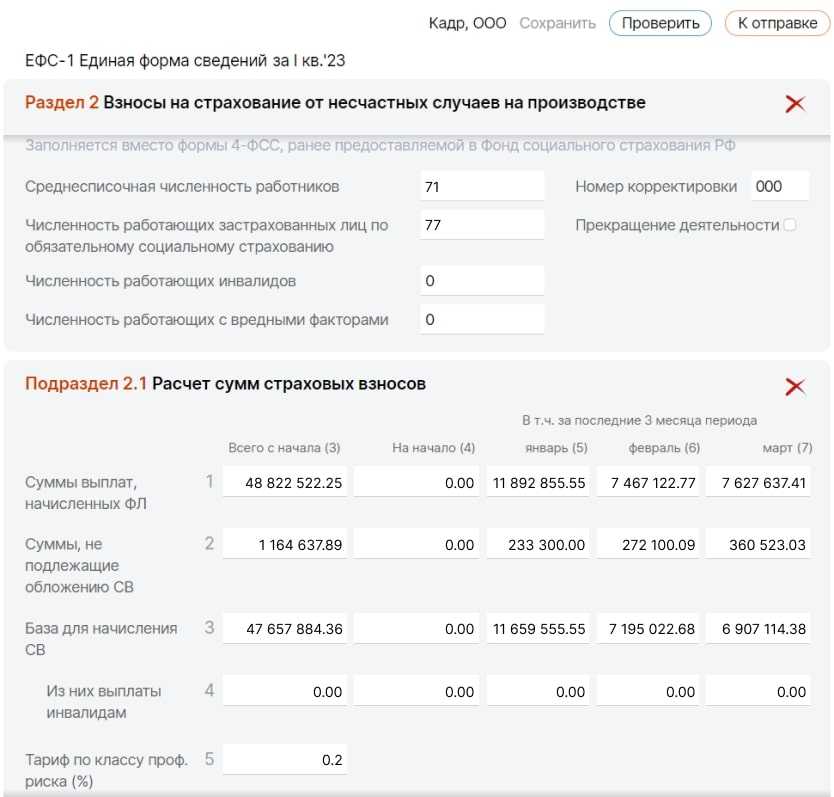

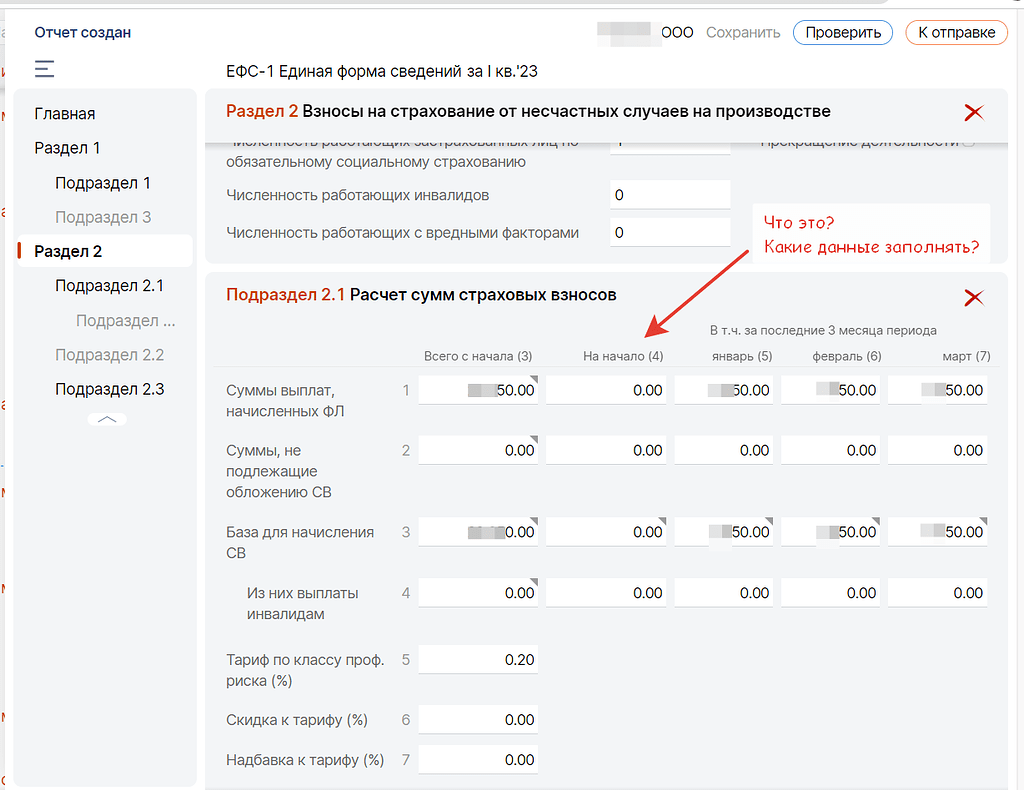

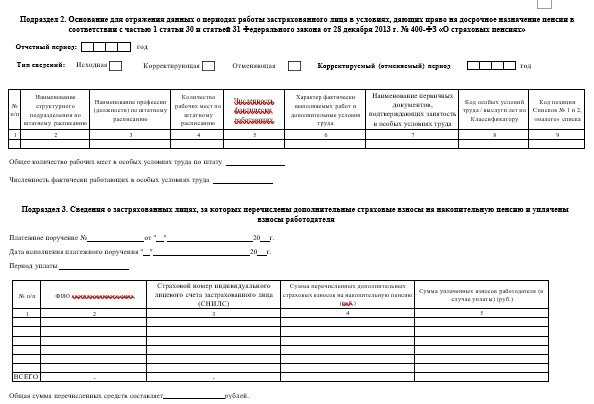

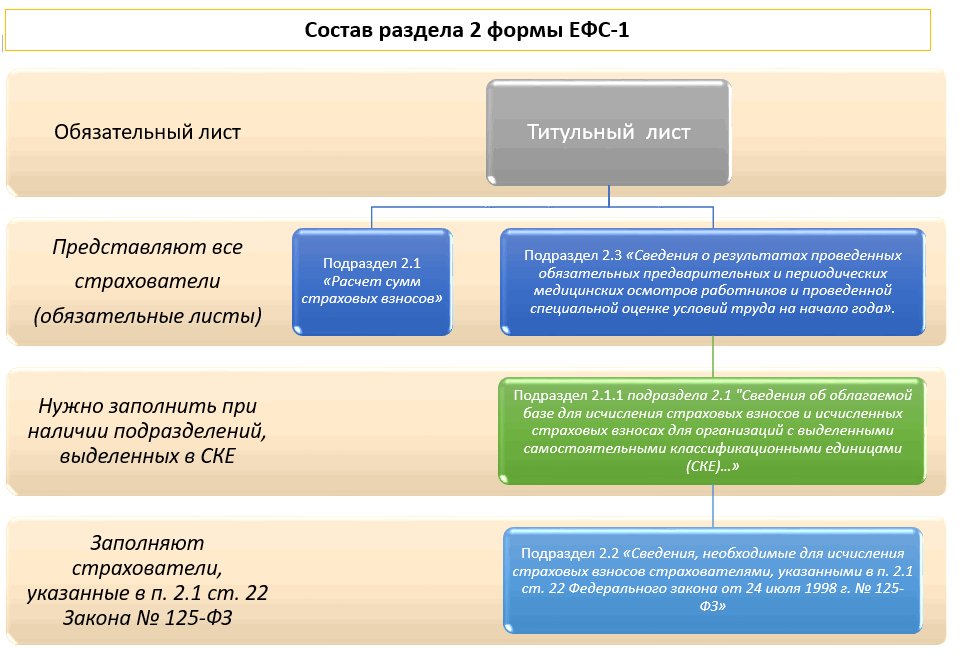

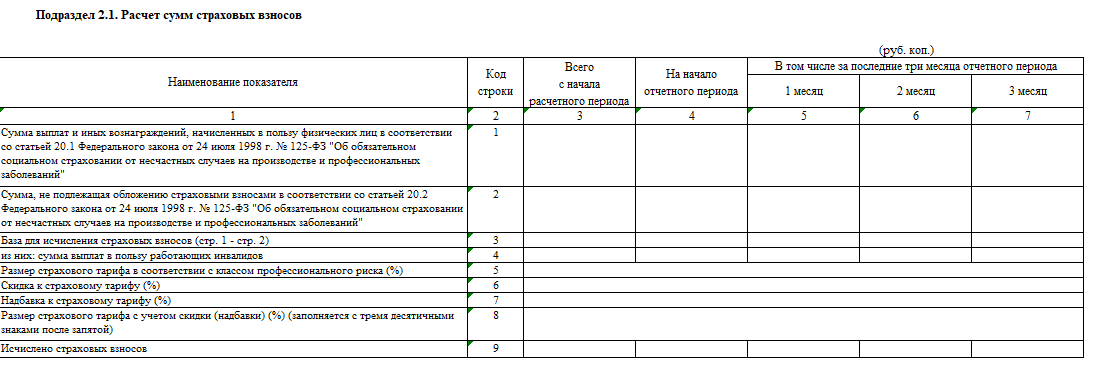

Раздел 2 «Сведения по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» представляют ежеквартально – не позднее 25-го числа месяца, следующего за отчетным кварталом.

С 2023 года вводится единая форма сведений

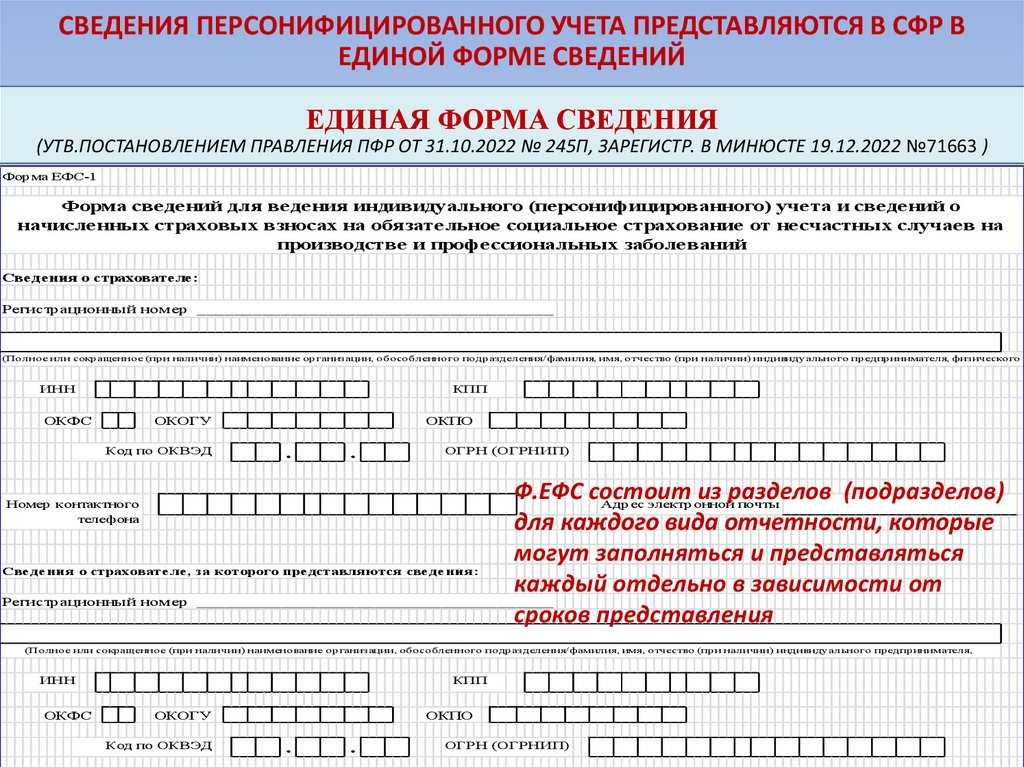

За отчетные периоды, начиная с 2023 года, сведения персонифицированного учета нужно сдавать по единой форме (ЕФ). В нее также войдут данные о взносах «на травматизм» (сейчас их отражают в расчете 4-ФСС). Это следует из новой редакции пункта 2 статьи 8 Закона № 27-ФЗ.

Единая форма и порядок ее заполнения пока не разработаны. Но к началу будущего года их должны утвердить.

Скорее всего, в ЕФ будет несколько разделов для разных видов сведений. Причем, сроки сдачи для каждого вида будут свои (новая редакция ст. 11 Закона № 27-ФЗ и п. 1 ст. 24 Закона № 125-ФЗ). Получается, что в разное время страхователи станут направлять в фонд различные разделы ЕФ (см. табл.).

Табл.

Какие сведения войдут в единую форму персонифицированного учета

|

Вид сведений |

Сроки сдачи |

|

Сведения о трудовой деятельности (аналог СЗВ-ТД) |

|

|

Периоды работы (деятельности), в т. ч. дающие право на досрочную пенсию или повышенные выплаты к пенсии |

|

|

Реквизиты договора ГПХ, на выплаты по которому начисляются взносы |

|

|

Реестры застрахованных лиц, за которых перечислены дополнительные взносы |

|

|

Сведения о взносах «на травматизм» (аналог 4-ФСС) |

Формат представления ЕФС-1

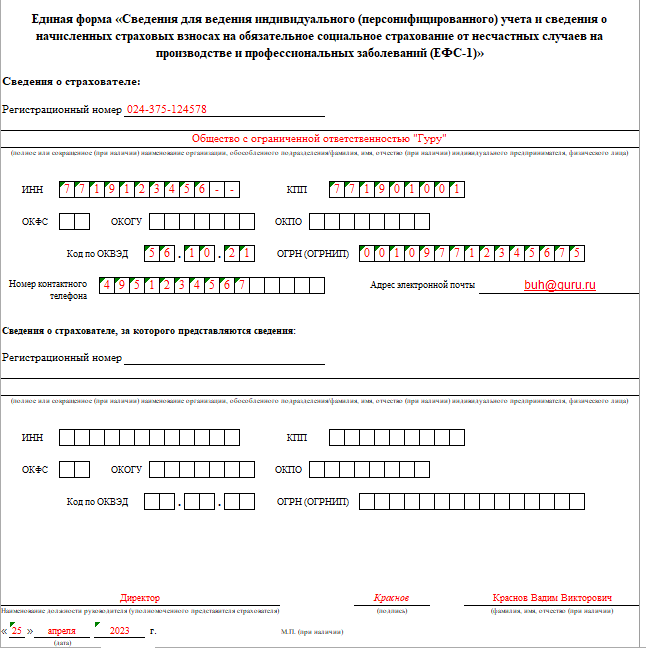

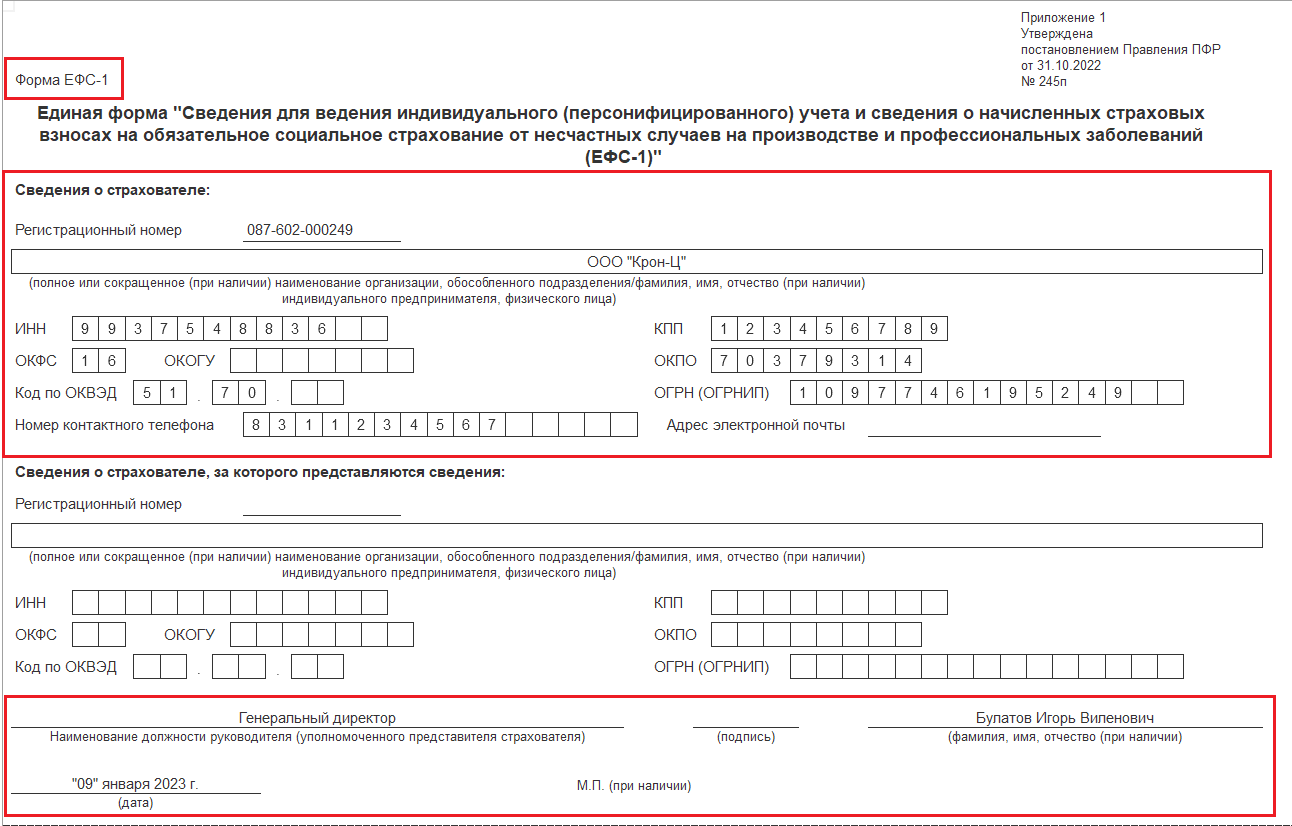

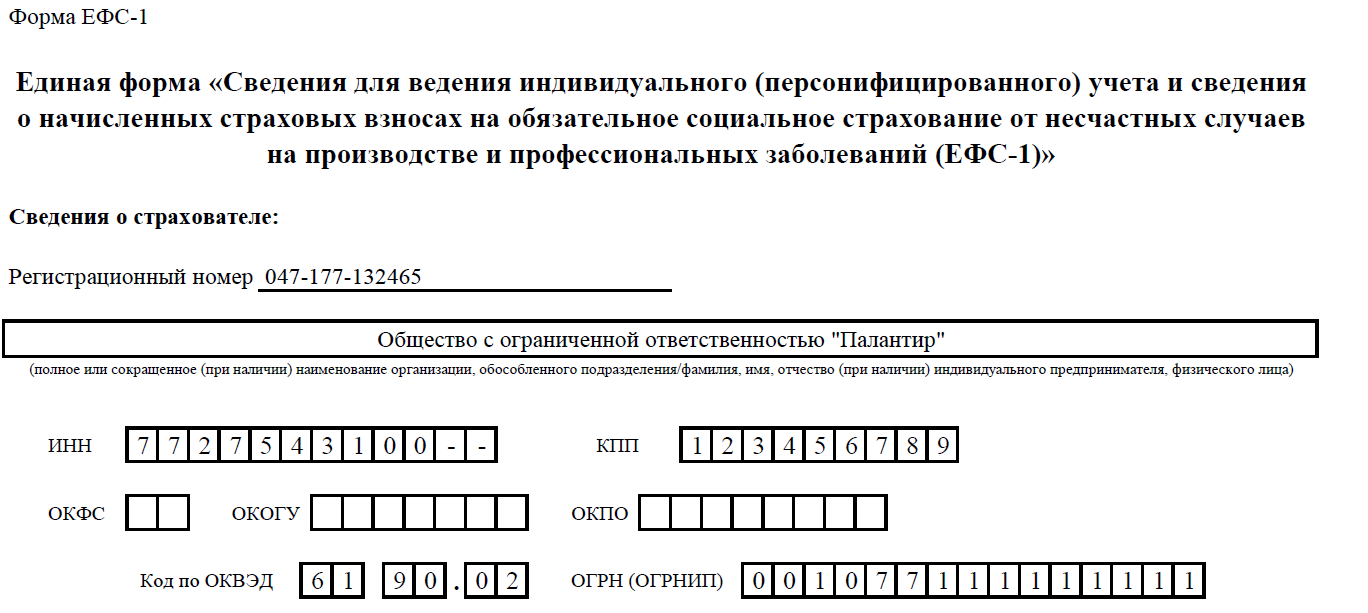

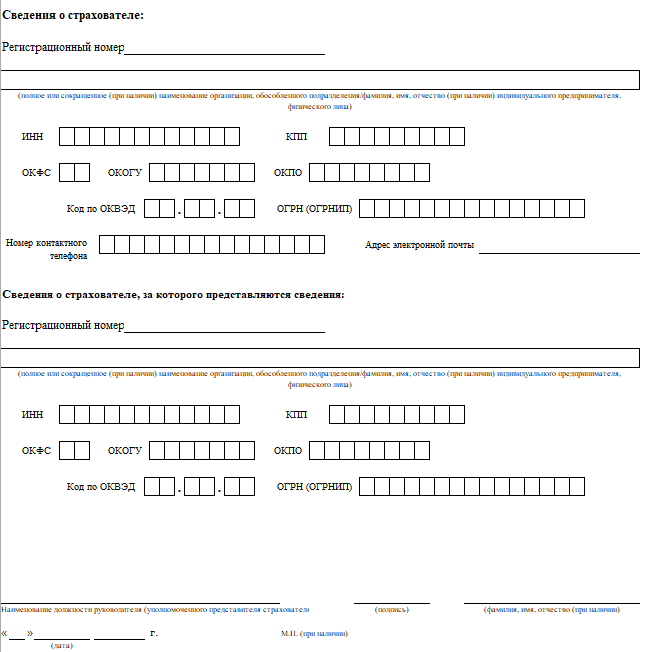

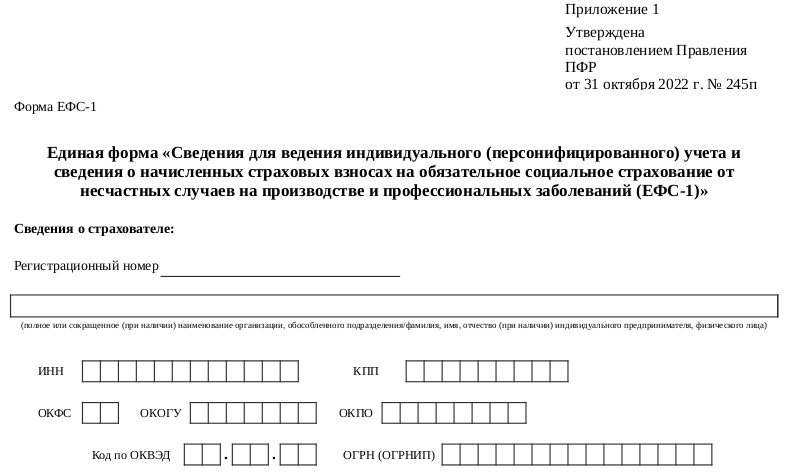

Форма ЕФС-1 может представляться в электронном виде или на бумажных носителях (в том числе в сопровождении магнитного носителя).

При представлении формы на бумажном носителе ее заполняют чернилами, шариковой ручкой печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Бумажная форма подписывается руководителем (уполномоченным представителем) и заверяется печатью организации. Страхователь-ИП, физическое лицо, не являющееся ИП, или их уполномоченные представители заверяют форму печатью (при наличии) и личной подписью.

Поля «Наименование должности руководителя (уполномоченного представителя страхователя)», «Подпись», «Расшифровка подписи» (указывается Ф. И. О. полностью) обязательны к заполнению.

Формат электронной формы утвержден Постановлением Правления ПФ РФ от 31.10.2022 № 246п, отчет в этом формате подписывается усиленной квалифицированной электронной подписью.

Сроки сдачи отчёта за октябрь 2023 года

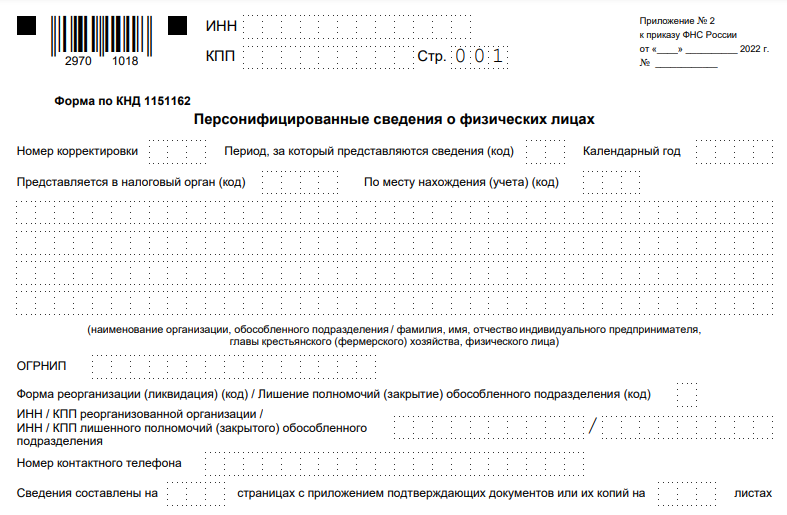

Когда сдавать персонифицированные сведения? 25 числа месяца, следующего за отчётным. Если он приходится на выходной или праздничный выходный день, срок переносится на первый рабочий день после него. К примеру, отчёт за октябрь 2023 года нужно будет сдать до 27 ноября 2023 года, так как 25 ноября это суббота — срок сдачи отчёта переносится на рабочий день.

Можно отправить отчёт в бумажном варианте, если количество застрахованных лиц в нём равно или меньше 10. Когда их больше, сведения принимаются только электронно.

Получатель документа — налоговая инспекция по месту регистрации ООО или месту жительства ИП.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место. Для нашего ООО мы включаем в отчёт следующие страницы:

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

Заполнение выплат по больничному листу

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060. А также не забывайте на титульном листе указать количество получившихся листов в отчёте

Желаем успеха!

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования

Кто должен сдавать персонифицированные сведения о физических лицах

Все работодатели, которые в отчётном месяце заключили договора с физлицами или производили им выплаты доходов. Говоря о работодателях, мы имеем в виду:

- юридические лица с филиалами и представительствами, включая иностранные компании;

- ИП и главы КФХ;

- специалисты частной практикой (нотариусы, адвокаты, детективы, и т.д.);

- частные лица, не имеющие статуса ИП.

Под доходами подразумеваются вознаграждения физического лица, полученные в рамках:

- трудового договора;

- договора оказания услуг (ГПХ);

- авторского договора;

- договора отчуждения права на результаты интеллектуальной деятельности, и т.д.

Факт заключения договора с физлицом является основанием для подачи Сведений, даже если выплат по договору в этом месяце не было (строка 070 отчёта оставляется пустой).

ИП, работающий самостоятельно, без привлечения чужого труда, Сведения не подаёт.

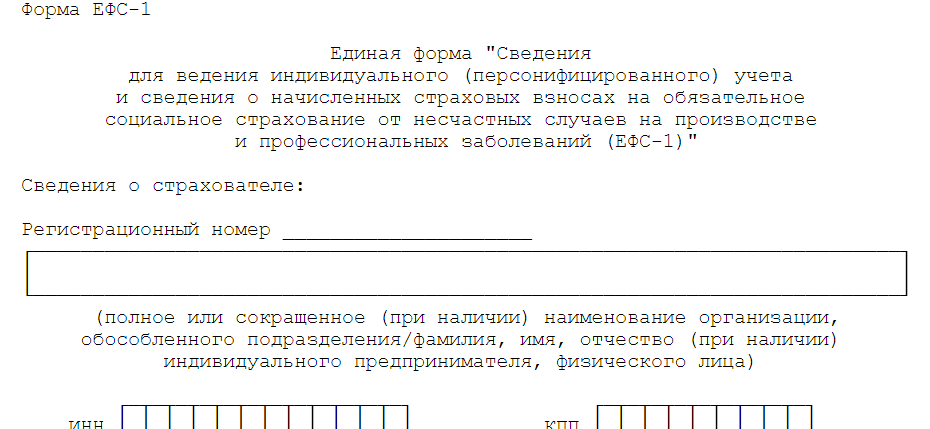

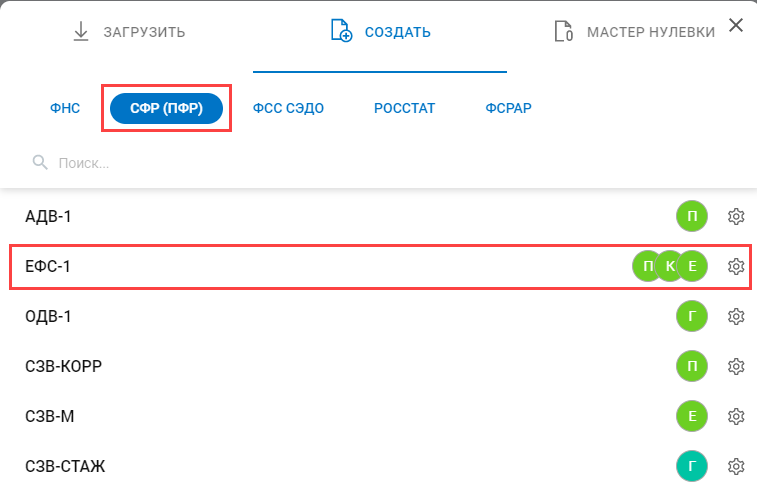

Что такое отчёт ЕФС-1 и кому нужно его сдавать

С начала 2023 года в России действует новая структура — Социальный фонд России. Подробнее об этом мы рассказали в статье «Что изменится для бизнеса в связи с объединением Пенсионного фонда и Фонда социального страхования

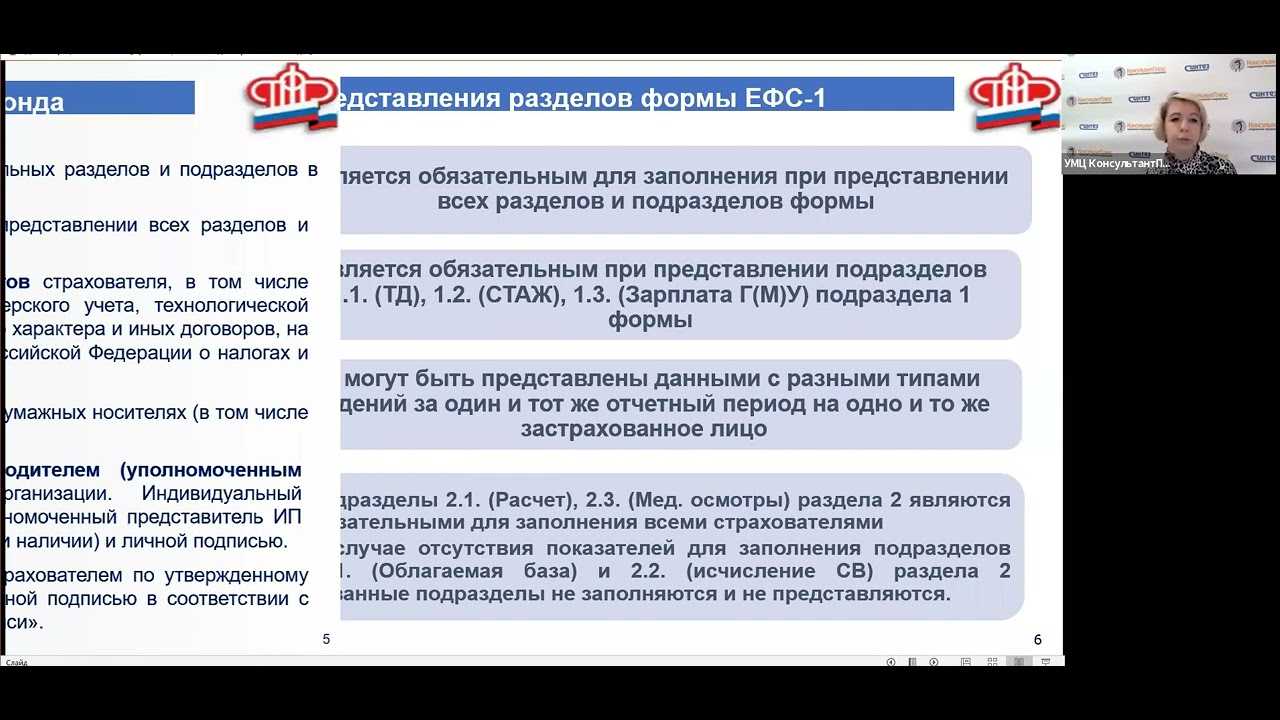

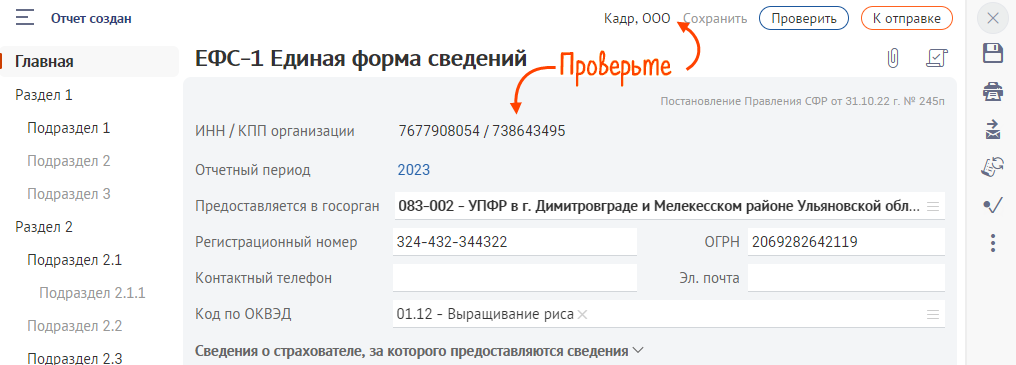

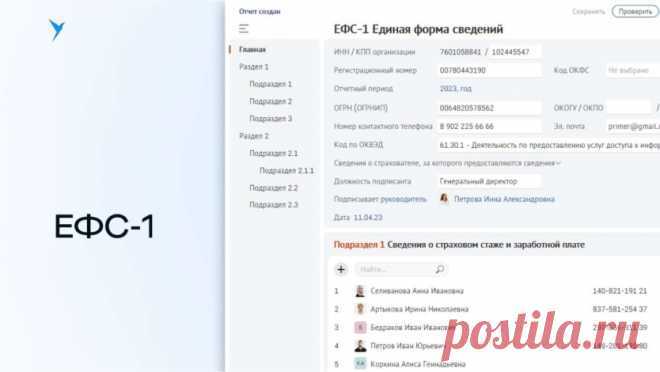

Одно из ключевых нововведений — отчёт, который заменил сразу несколько старых. С 1 января 2023 года отчитываться в фонд нужно по одной форме — ЕФС-1 (единая форма сведений). Пенсионный фонд утвердил форму Постановлением №245 от 31.10.2022.

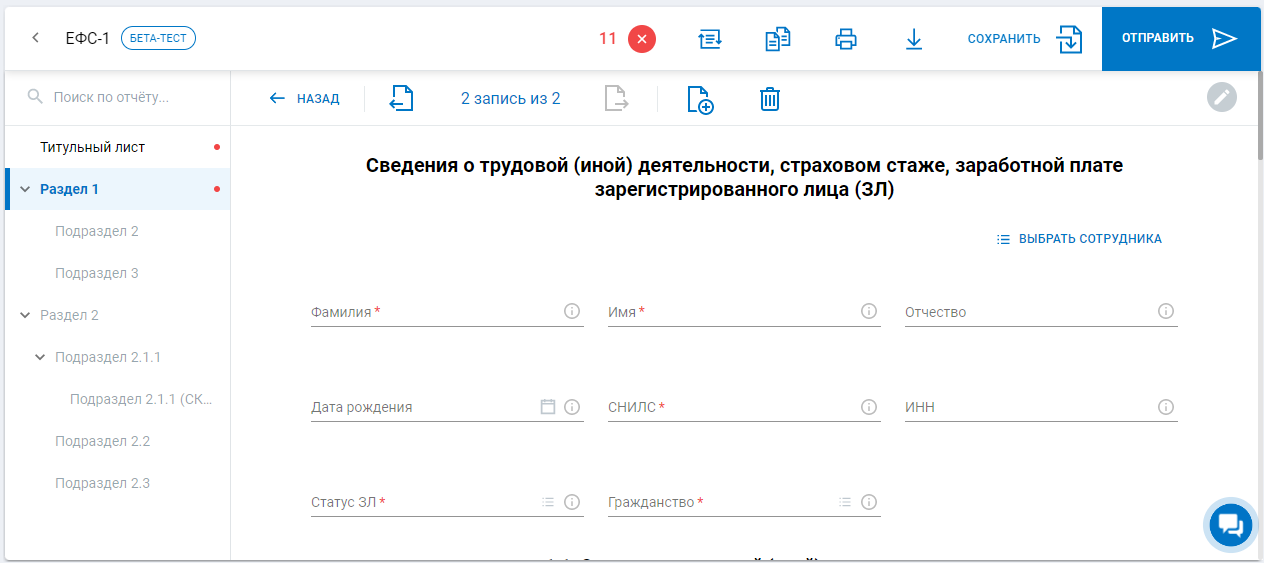

Но хотя форма теперь одна, проще бухгалтерам не станет. ЕФС-1 фактически объединяет в себе ряд прежних форм СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Ещё теперь сведения о трудовой деятельности, в отличие от формы СЗВ-ТД, представляются не только по трудовым, но и гражданско-правовым договорам.

Сергей Гебель, генеральный директор юридической компании «Гебель и партнёры»:Форму ЕФС-1 подают страхователи по обязательному пенсионному страхованию и обязательному страхованию от несчастных случаев на производстве. В общем случае можно говорить, что те, кто по старым правилам должен был подавать формы СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС, теперь должен представлять соответствующие сведения в составе ЕФС-1.

Основная информация о новом отчёте

В соответствии с приказом ФНС России от 29.09.2022 №Е-Д-7-11/878@ утверждена форма нового отчёта по КНД 1151162 “Персонифицированные сведения о физических лицах”. Этот документ идёт в связке с другим важным отчётом — “Расчёт по страховым взносам” (РСВ), там также предусмотрены изменения.

По сути, персонифицированные данные — это раздел 3 РСВ, подаваемый ежемесячно. Единственное, там не будет данных о базе для исчисления страховых взносов.

Подготовка ежемесячных отчётов по персонифицированным сведениям не освобождает от необходимости заполнения раздела 3 в ежеквартально подаваемом РСВ.

Часто задаваемые вопросы

Как быть единственному учредителю и директору ООО, который не получает заработную плату? Должен ли он сдавать этот отчёт?

Прямых указаний на это в приказе ФНС нет, но исходя из сложившейся практики сдачи СЗВ-М, скорее всего заполнять персонифицированные сведения на директора-учредителя ООО придётся. При этом нужно будет ставить прочерк в строке 070.

В строку 070 должны попадать только начисленные суммы доходов, а не фактические выплаты?

Да, вы правы. Например, зарплата за март 2023 года начислена 31 марта, а будет перечислена только 3 апреля. В отчёт за март она попадёт в полном объёме, а в отчёте за апрель она фигурировать не будет.

Появится новый необлагаемый лимит по суточным выплатам

С 2024 года изменится необлагаемый лимит при исчислении НДФЛ с суточных и полевого довольствия, выплачиваемых работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с надбавками вахтовикам взамен суточных.

«Суточные — это возмещение расходов сотрудника, которые связаны с его проживанием вне дома. Работодатель суточные исчисляют в двух случаях, если сотрудник отправляется в командировку и если сотрудник выполняет работу, которая связана с разъездным характером. Выплачивается за каждый день, даже если выходной или праздник и даже при болезни. Количество дней определяются либо по проездным документам, либо по служебной записке», — пояснила Анастасия Миронова.

— лимит 700 рублей в день при выполнении работы (нахождения в пути) в пределах РФ.

— лимит 2,5 тыс. рублей день в день при выполнении работы за пределами России.

Пункт 28 статьи 2, пункт 3 статьи 13 федерального закона № 389.

Расчет по страховым взносам (РСВ) 2018-2019

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями и регулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

- Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

- ИП и самозанятые граждане — в налоговую инспекцию по адресу прописки.

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2019 году РСВ нужно сдать в сроки:

| 2018 год | 30 января |

| I квартал 2019 | 30 апреля |

| 6 месяцев 2019 | 30 июля |

| 9 месяцев 2019 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2019 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн. 3 месяца — бесплатно.

Подключиться бесплатно Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2018–2019 гг

Расчет по страховым взносам за IV квартал 2018 года сдавайте по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Налоговая планировала ввести новую форму, но проект пока не приняли. Будьте внимательны, возможно, за I квартал 2019 года нужно будет отчитываться по новой форме.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Приложение 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на травматизм.

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить.

| «Сведения о физлице, не являющемся ИП» | Физлица, которые не числятся как ИП |

| Раздел 1, приложение 3 | Те, кто выдавал сотрудникам пособия |

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доптарифам |

| Подраздел 1.4 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 4 | Те, кто выплачивал пострадавшим на Чернобыльской АЭС зарплату за счет федерального бюджета |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | Те, кто на УСН и применяет льготный тариф |

| Раздел 1, приложение 7 | НКО на УСН |

| Раздел 1, приложение 8 | ИП на ПСН |

| Раздел 1, приложение 9 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 10 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Новое законодательство в действии

Начиная января 2023 года, работодателям больше не нужно предоставлять ежемесячно в ПФР форму СЗВ-М, однако отправлять персонифицированные сведения о физических лицах все же необходимо.

Новый отчет будет содержать больше данных, чем устаревшая форма СЗВ-М. Например, с 2023 года в отчете требуется указывать персонифицированные данные обо всех сотрудниках, в т.ч. ГПХ, а также предоставлять суммы выплат, начисленные в пользу каждого из них в отчетном месяце

При этом сотрудники ГПД включаются в отчет, даже если они не получали выплат от работодателя.

Формат и порядок заполнения нового отчета утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/878

Отчет подается, начиная с января 2023 года, ежемесячно в единые сроки – не позднее 25 числа месяца, следующего за отчетным периодом.

Первый раз отчетность потребуется подать до 27 февраля, поскольку 25 февраля – суббота, а согласно п. 7 ст. 6.1, п. 7 ст. 431 НК в случае, если установленный в законе срок выпадает на праздник или выходной, крайний срок сдачи переносится на первый рабочий день после него.