Налог на прибыль

Денежные средства, полученные организацией по договору займа, не признаются в целях налогообложения прибыли доходом при их получении и расходом при их возврате заимодавцу (подп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, письма Минфина России от 11.08.2015 N 03-03-06/4/46188, от 18.12.2007 N 03-03-06/1/868, от 20.02.2006 N 03-03-04/1/128).

Расходы в виде процентов по долговым обязательствам любого вида, в том числе проценты, начисленные по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, включаются в состав внереализационных расходов с учетом особенностей, установленных ст. 269 НК РФ. При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (подп. 2 п. 1 ст. 265 НК РФ).

На основании п. 1 ст. 269 НК РФ по долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки, если иное не установлено настоящей статьей. По долговым обязательствам любого вида, возникшим в результате сделок, признаваемых в соответствии с Налоговым кодексом контролируемыми сделками, доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом положений раздела V.1 НК РФ, если иное не установлено настоящей статьей.

Контролируемыми сделками признаются сделки между взаимозависимыми лицами, а также сделки, приравненные к сделкам между взаимозависимыми лицами, перечисленные в п. 1 ст. 105.14 НК РФ. При этом не все сделки между взаимозависимыми лицами признаются контролируемыми для целей налогообложения. Для этого необходимо соответствие определенным критериям и возникновение определенных обстоятельств (ст. 105.3, 105.14 НК РФ). Так, сделка между взаимозависимыми лицами, местом регистрации либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является РФ, признается контролируемой в случае, если сумма доходов по таким сделкам за соответствующий календарный год превышает один миллиард рублей (пп. 2, 3 ст. 105.14 НК РФ).

Следовательно, в налоговом учете расходы в виде процентов должны признаваться ежемесячно на отчетную дату (смотрите письма ФНС России от 09.03.2010 N ШС-22-3/17, Минфина России от 15.03.2010 N 03-03-06/2/45).

Денежная помощь

В 2023 году программы финансовой поддержки действуют в нескольких вариантах:

-

•

субсидии бизнесу на трудоустройство безработных и молодёжи,

-

•

гранты для молодых предпринимателей,

-

•

гранты на внедрение российских цифровых решений,

-

•

субсидии от центра занятости.

Субсидии за новых работников

Государство продлило на 2023 год программу субсидирования за трудоустройство льготных категорий:

-

•

людей в возрасте до 30 лет;

-

•

сотрудников, которые уволены в результате сокращения или ликвидации предприятия;

-

•

работников, находящихся под риском увольнения, включая введение режима неполного рабочего времени, простой, временную приостановку работ;

-

•

граждан Украины и лиц без гражданства, которые проживали на территории Украины и прибыли в экстренном массовом порядке;

-

•

людей со статусом безработных, направленных службой занятости.

Субсидия выплачивается в размере трёх МРОТ на каждого нового работника с учётом страховых выплат и районного коэффициента. Работодателю выплата поступит частями: через один, три и шесть месяцев после трудоустройства сотрудника.

Для получения субсидии нужно зарегистрироваться на портале «Работа в России», затем подобрать сотрудника и через месяц после его оформления в штат подать заявление в Социальный фонд РФ. Если заявку одобрят, госорган выплатит субсидию.

Гранты для предприятий, созданных молодёжью

Государственную поддержку в 2023 году могут получить ИП и учредители юрлица в возрасте от 14 до 25 лет включительно. До 18 лет — с согласия родителей. При этом, если речь о компании, молодой бизнесмен должен владеть долей свыше 50%.

Размер гранта — от 100 000 до 500 000 рублей. Если бизнес ведётся в Арктической зоне страны — до 1 млн рублей. Получить финансовую поддержку можно только в регионе регистрации ИП или ООО.

Грант — целевой, деньги можно потратить только на развитие бизнес-проекта, что включает:

-

•

аренду и ремонт помещения;

-

•

приобретение оборудования, сырья и материалов;

-

•

уплату первых взносов по договорам лизинга, услуг связи, коммунальных платежей;

-

•

присоединение к инженерным сетям;

-

•

выплату по передаче прав на франшизу;

-

•

переоборудование транспортных средств для перевозки маломобильных групп населения, в том числе инвалидов;

-

•

продвижение бизнеса через сайт, соцсети и СМИ.

На выплату нельзя купить машину или недвижимость. Также не допускается использование гранта на уплату налогов, процентов по микрозаймам и кредитам.

Чтобы получить денежную помощь, молодые предприниматели должны соответствовать условиям:

-

•

пройти бесплатное обучение в центре «Мой бизнес» или Корпорации МСП и получить сертификат;

-

•

вложить в проект не менее 25% от его стоимости. Для этого можно использовать льготный заём в центре «Мой бизнес»;

-

•

не иметь долгов по налогам и взносам больше 1000 рублей.

Чтобы получить грант, нужно подготовить заявку, разработать бизнес-план и вместе с другими документами направить в региональный департамент экономики.

Гранты на внедрение российских цифровых решений

Программа направлена на поддержку особо значимых проектов, реализация которых ускорит развитие отрасли информационных технологий в России. Размер гранта — от 20 млн до 6 млрд рублей.

Грант можно использовать на выплату зарплат сотрудникам, приобретение программного обеспечения, оборудования и другие расходы. Бюджет покрывает до 80% стоимости проекта.

Субсидии от центра занятости

Центры занятости населения (ЦЗН) помогают тем, кто хочет открыть своё дело, получить материальную поддержку. Размер выплат зависит от региона. Подробную информацию об условиях и размере помощи можно получить в ЦЗН субъекта.

Чтобы оформить субсидию, нужно:

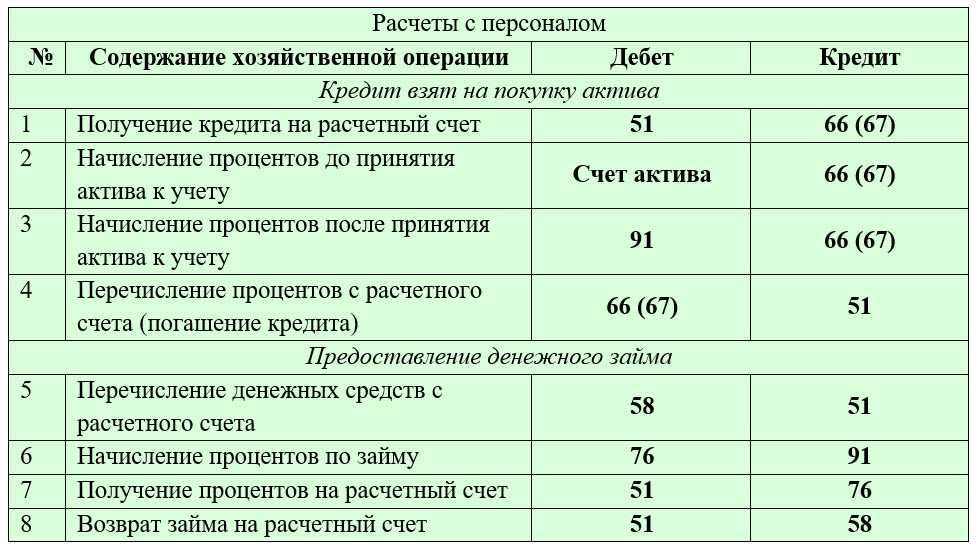

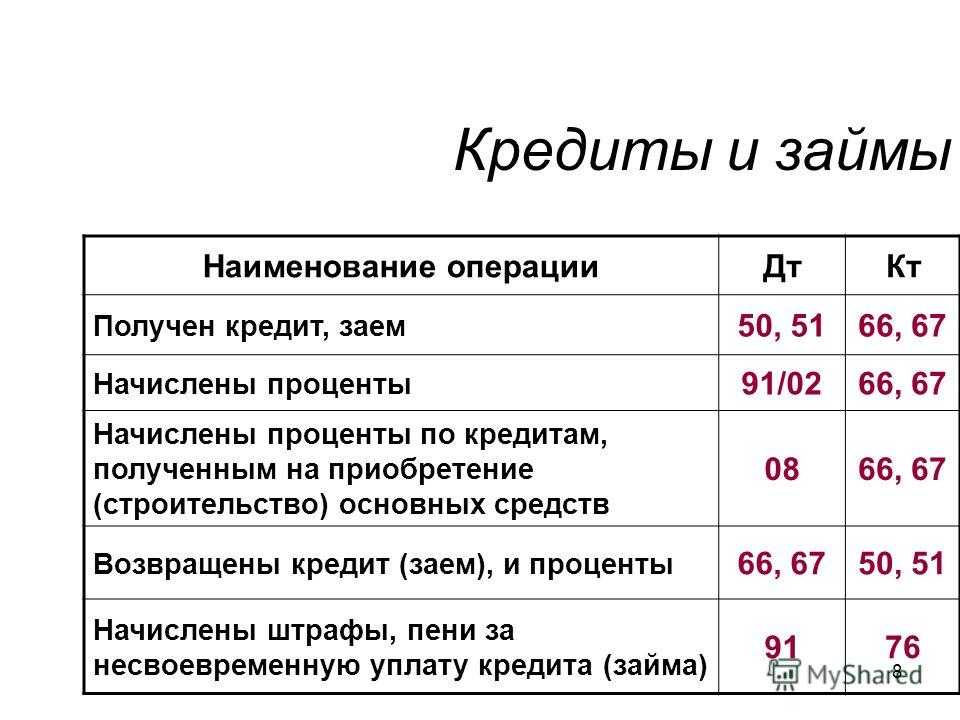

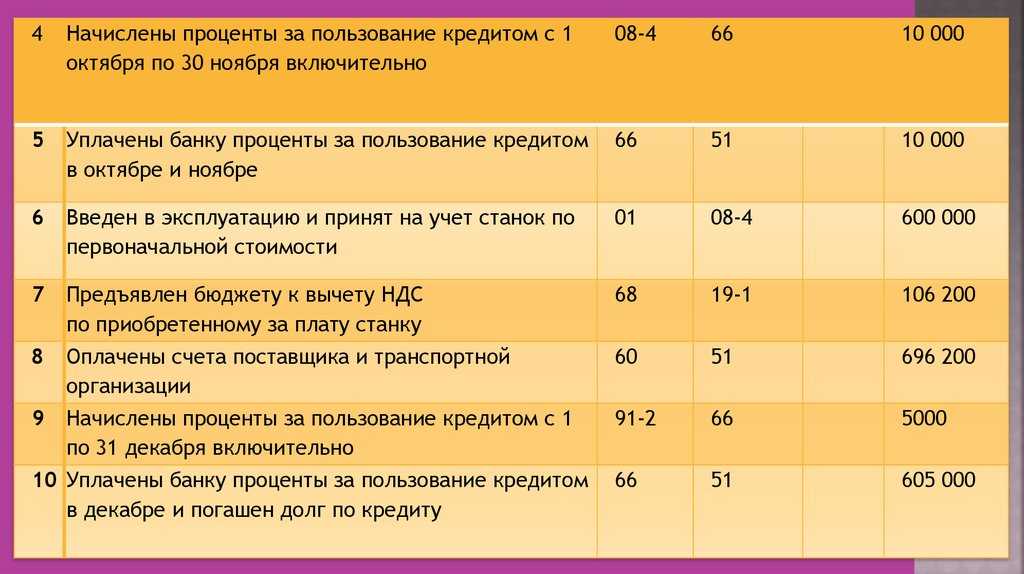

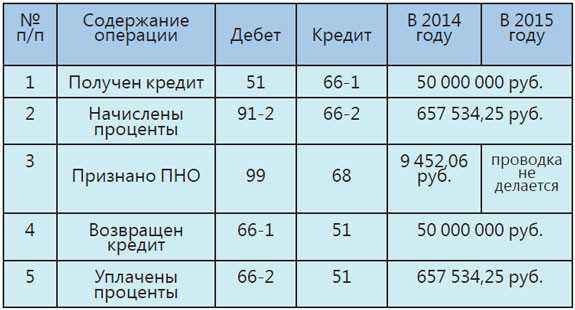

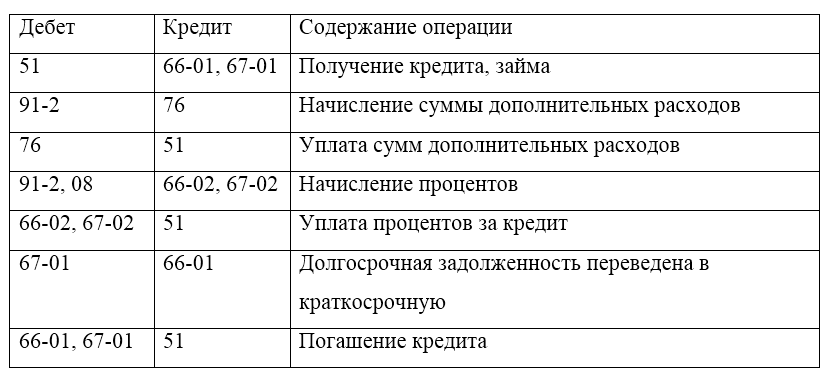

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

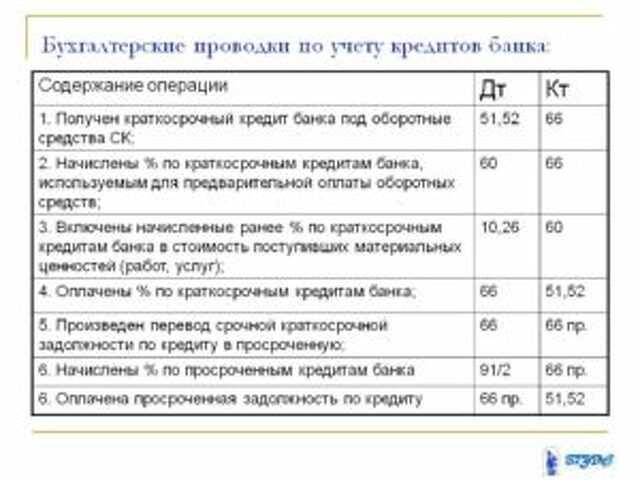

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

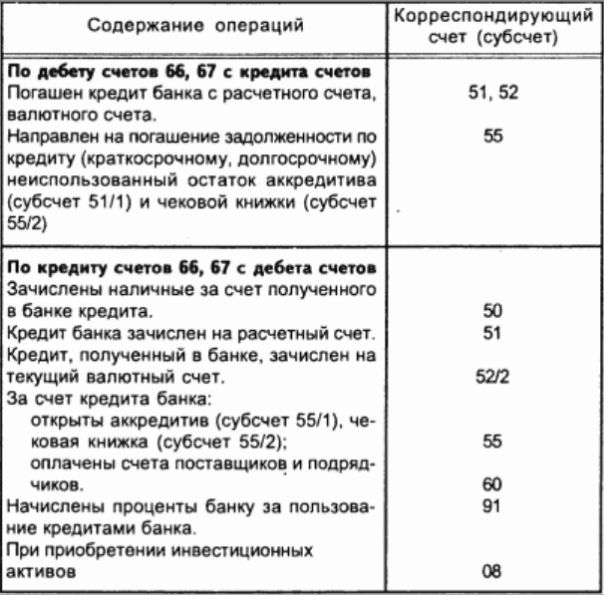

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Отражение в 6-НДФЛ материальной выгоды за 2020 г.

Материальная выгода в 6-НДФЛ за 2020 г. указывается в двух разделах старого расчета, регламентированного Приказом ФНС от 14.10.2015 г. № ММВ-7-11/450@.

В разделе 1 заполняется информация по таким строкам:

- стр. 020 – размер материальной выгоды за месяцы отчетного периода, в которых работник использовал беспроцентный заем;

- стр. 040 – сумма начисленного НДФЛ с материальной выгоды;

- стр. 070 – сумма удержанного НДФЛ с материальной выгоды;

- стр. 080 – сумма НДФЛ с материальной выгоды, которую не удалось удержать. Строку нужно заполнять только при сдаче годового отчета – в поквартальных декларациях эта сумма в стр. 080 не указывается. Информация заполняется, только если по итогам года осталась сумма НДФЛ с матвыгоды, которую удержать не удалось.

Сумма по стр. 080 формируется нарастающим итогом. НДФЛ с матвыгоды удерживается только в момент выплаты денег сотруднику. Если в течение года выгода у сотрудника была, а выплат денег не было, то у работодателя отсутствует обязанность удерживать налог. Соответственно, поэтому он не указывается в квартальных 6-НДФЛ по стр. 080.

Факт невозможности удержания НДФЛ с матвыгоды определяется только по итогам года. Обязанность работодателя удержать НДФЛ сохраняется до конца налогового периода – календарного года. В случае, когда до конца года нет выплат, с которых можно удержать налог, работодатель сообщает в ИФНС в срок до 1 марта следующего года о факте невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ). И эта сумма будет показываться в стр. 080 годового расчета 6-НДФЛ.

В разделе 2 заполняется информация по таким строкам для каждого месяца, в котором работник использовал заем:

- стр. 100 – последний день календарного месяца;

- стр. 110 – дата, в которую удержан НДФЛ с материальной выгоды за этот месяц;

- стр. 120 – дата, не позднее которой нужно перечислить налог;

- стр. 130 – сумма материальной выгоды;

- стр. 140 – сумма НДФЛ с материальной выгоды.

Возможна ситуация, когда материальная выгода начислена в одном квартале, а НДФЛ удержан в другом. В этом случае строки раздела 2 можно заполнить так:

- стр. 120 периода начисления выгоды – поставить «00.00.0000»;

- стр. 140 периода начисления выгоды – поставить «0»;

- строки периода удержания НДФЛ заполнить еще раз

Нюансы по разделу 9 в 2021 году

Как заполнять раздел 9 при наличных расчетах, подробно разъясняют эксперты КонсультантПлюс. Чтобы узнать подробности, получите бесплатный доступ к К+ и переходите к материалу.

В письме ФНС России от 19.04.2018 № СД-4-3/7484@ контролеры разъяснили особенности заполнения декларации по НДС (включая раздел 9) налоговыми агентами, указанными в п. 8 ст. 161 НК РФ (покупателями лома, отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных).

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2020 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2020 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

https://youtube.com/watch?v=LaEZmQscUx0%26pp%3DygVs0J3QsNC00L4g0LvQuCDQv9GA0L7RhtC10L3RgtGLINC_0L4g0LfQsNC50LzRgyDQvtGC0YDQsNC20LDRgtGMINCyINC00LXQutC70LDRgNCw0YbQuNC4INCd0JTQoSAyMDIzINCz0L7QtNGD

Учет и налогообложение товарного займа

У бухгалтеров возникает много вопросов по учету и налогообложению операций, связанных с договором товарного займа. Большинство из них касаются НДС. А именно: нужно ли платить НДС со стоимости выдаваемых товаров? Можно ли возместить налог по передаваемому имуществу? Облагаются ли НДС проценты, начисленные по договору товарного займа? Сразу скажем, да, НДС платить нужно. Ведь по договору займа товары передаются в собственность. Следовательно, такая передача считается реализацией (п.1 ст.39 Налогового кодекса РФ). А реализация облагается НДС. Об этом сказано в п.1 ст.146 Налогового кодекса РФ. Однако НДС, предъявленный заемщиком при возврате ценностей, можно предъявить к вычету (п.2 ст.171 Налогового кодекса РФ).

Теперь вопрос о процентах по товарному займу. Их тоже надо облагать НДС, причем со всей суммы. Ведь освобождены от НДС только услуги по предоставлению займа в денежной форме (пп.15 п.3 ст.149 Налогового кодекса РФ), а мы ведем речь о товарном займе. Кроме того, НДС не со всей суммы процентов можно начислять только по договору товарного кредита (пп.3 п.1 ст.162 Налогового кодекса РФ), а он опять же отличен от договора товарного займа.

Отражаем в 6-ндфл проценты, выплаченные работнику – займодавцу: рекомендации от фнс — все о налогах

Для расширения бизнеса требуются инвестиции, одним из способов их получения, для небольших предприятий может являться заем у физического лица. За использование его денежных средств, заимодателю начисляется прибыль, которая для него является доходом, а значит, он должен уплатить с них налог государству. Однако, перечислением сборов в бюджет занимается налоговый агент, которым является предприятие — заемщик, именно на него и возлагается эта обязанность.

Как бухгалтеру отразить проценты по займам в 6 НДФЛ? В качестве заимодателя может выступать любое физ. лицо: учредитель, сотрудник или сторонний человек.

Агенты обязаны удержать с доходов налог по ставкам 13% и 30% для резидента и не резидента соответственно. В отчете 6 НДФЛ показываются все вознаграждения, в том числе получение дохода в виде процентов по займу, попадают все доходы, что были фактически выплачены работникам за текущий период. Отчетность сдается каждый квартал.

Первый раздел заполняется нарастающим итогом с начала года, т.е. в расчете за 6 месяцев будет содержаться информация о выплаченных доходах с января по июнь.

Для расширения бизнеса требуются инвестиции, одним из способов их получения, для небольших предприятий может являться заем у физического лица.

За использование его денежных средств, заимодателю начисляется прибыль, которая для него является доходом, а значит, он должен уплатить с них налог государству. Однако, перечислением сборов в бюджет занимается налоговый агент, которым является предприятие — заемщик, именно на него и возлагается эта обязанность.

Как бухгалтеру отразить проценты по займам в 6 НДФЛ? В качестве заимодателя может выступать любое физ.

лицо: учредитель, сотрудник или сторонний человек. Агенты обязаны удержать с доходов налог по ставкам 13% и 30% для резидента и не резидента соответственно. В отчете 6 НДФЛ показываются все вознаграждения, в том числе получение дохода в виде процентов по займу, попадают все доходы, что были фактически выплачены работникам за текущий период.

Отчетность сдается каждый квартал.

Первый раздел заполняется нарастающим итогом с начала года, т.е. в расчете за 6 месяцев будет содержаться информация о выплаченных доходах с января по июнь. Второй раздел отражает вознаграждения, полученные физ.

лицами только за текущий квартал.

Согласно разъяснительным письмам ФНС день зачисления денег на банковскую карту человека, является датой фактического получения дохода. В этот же день происходит удержание налога физических лиц. Последним сроком перечисления сбора является следующий рабочий день после выплаты вознаграждения. Проценты, начисленные в декабре, но выплаченные в следующем году, отражаются только во втором разделе отчета за 1 квартал.

Обзор документа

Суммы выплачиваемых налогоплательщиком процентов по займу (кредиту), взятому для приобретения акций, которые в дальнейшем предполагается использовать в качестве залога, средства расчетов, для размещения на бирже или реализации, можно учесть в составе внереализационных расходов.

Условия — такие расходы не поименованы в НК РФ как неучитываемые; соблюден особый порядок признания.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Последствия банкротства для физического лица

Нужно учитывать, что вслед за списанием долга пенсионера последуют определенные ограничения:

- В течение следующих 5 лет запрещено брать займы и кредиты без указания факта предшествующего банкротства.

- В течение 3 лет нельзя будет работать в органах управления юр. лиц; в течение 5 лет — в органах управления НПФ, страховых компаний, УК инвест. фондов, паевых фондов и НПФ, а также в микрофинансовых компаниях; в течение 10 лет — в органах управления кредитных организаций.

- Запрещается в течение 5 лет регистрироваться как ИП или управлять юр. лицом, если менее чем за год до банкротства гражданин закрывал ИП.

Расчет процентов по долговым обязательствам

В соответствии с пунктом 1 статьи 269 Налогового кодекса Российской Федерации, организации обязаны учитывать проценты по долговым обязательствам в целях налогообложения.

Основной способ расчета процентов по долговым обязательствам предусмотрен пунктом 2 статьи 269 Налогового кодекса. Согласно этому пункту, проценты по долговым обязательствам учитываются налогоплательщиками в составе расходов по долговым обязательствам на основании сумм, полученных налогоплательщиками в виде доходов от предоставления денег в долг или в результате сделок, связанных с долговыми обязательствами.

При этом, суммы процентов по долговым обязательствам учитываются налогоплательщиками в соответствии с условиями, предусмотренными договорами или иными обязующимися документами, а также в соответствии с условиями, установленными законодательством Российской Федерации.

Расчет процентов по долговым обязательствам осуществляется путем умножения суммы долговых обязательств на процентную ставку. Примеры расчета процентов по долговым обязательствам могут быть представлены в виде таблицы:

| Сумма долговых обязательств | Процентная ставка | Сумма процентов |

|---|---|---|

| 100 000 рублей | 10% | 10 000 рублей |

| 200 000 рублей | 5% | 10 000 рублей |

Важно отметить, что в случае изменения условий договора или иных обязующихся документов, в том числе изменения процентной ставки, сумма процентов по долговым обязательствам может измениться. Снижение суммы долговых обязательств, полученное налогоплательщиком в результате сделок, связанных с долговыми обязательствами, учитывается в налоговом учете в соответствии с пунктом 3 статьи 269 Налогового кодекса

Снижение суммы долговых обязательств, полученное налогоплательщиком в результате сделок, связанных с долговыми обязательствами, учитывается в налоговом учете в соответствии с пунктом 3 статьи 269 Налогового кодекса.

Таким образом, учет процентов по долговым обязательствам в целях налогообложения осуществляется в соответствии с требованиями Налогового кодекса Российской Федерации и условиями договоров или иных обязующихся документов.

Что такое единый налоговый платёж и счёт

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

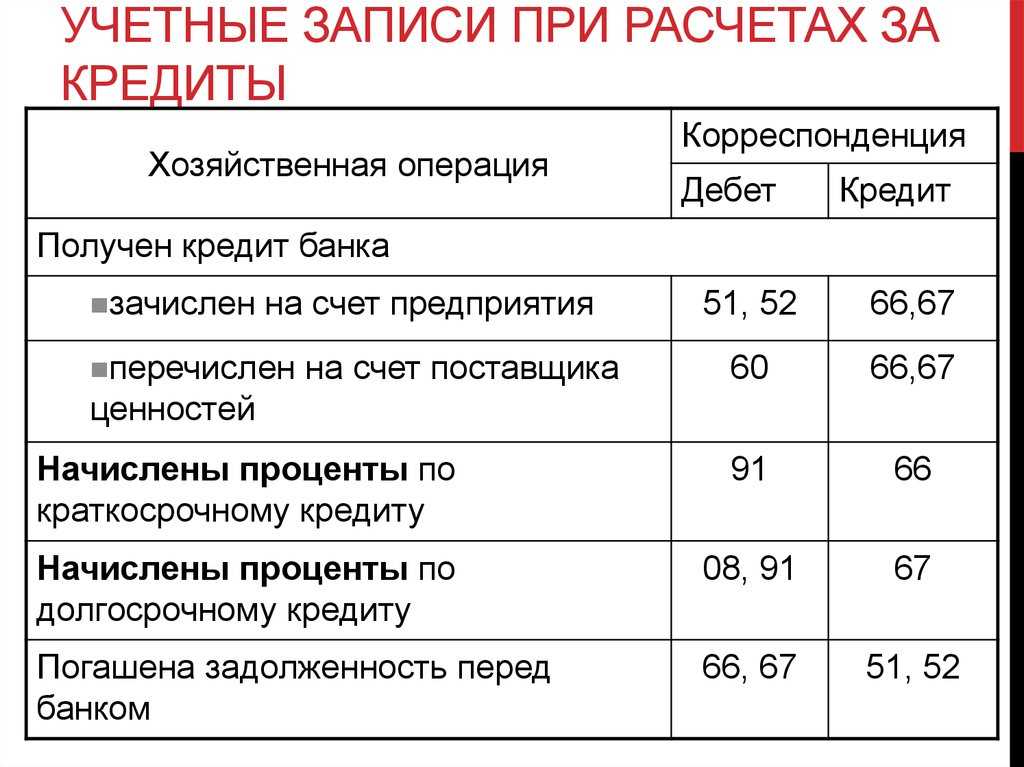

Как грамотно организовать возврат долгов

Один из важных аспектов при возврате долгов — это правильное учетное отражение процентов по заимствованиям. При выдаче кредита или займа, займодавец устанавливает определенную ставку процентов, по которой должны уплачиваться проценты по долгу. Для учета процентов следует создать отдельный счет 661 «Проценты по кредитам и займам», на который будут списываться проценты, начисленные по договору.

Следующим шагом является учет возврата долга со ставкой процентов. При получении платежа от заёмщика следует учесть сумму возврата долга и начисленные проценты. Величина процентов рассчитывается по формуле: (сумма долга) * (ставка процентов) * (количество дней задолженности)/ дней в году. При этом следует учитывать особенности налогообложения и налогового режима предприятия.

В случаях, когда сумма долга не является заёмом, а обязательством, а также при использовании специальных инвестиционных резервов, передача процентов на учет осуществляется отдельными проводками по счету 669 «Проценты по обязательствам» или 760 «Проценты по специальным инвестиционным резервам».

Кроме того, следует учитывать налогооблагаемый доход от возврата долгов. В соответствии с законодательством, сумма процентов, полученных от заимодавца по договору займа, должна учитываться при определении налогооблагаемого дохода. При этом возврат долгов осуществляется за минусом НДС (если НДС применим) и прочих расходов, связанных с возвратом.

Важным аспектом является также правильное формирование документов при возврате долгов. Обычно для подтверждения возврата долга используются расписки, которые содержат информацию о сумме, дате и условиях возврата. При этом следует учитывать требования налогового законодательства по налогообложению трансакций с денежными средствами, обязательствами и вложениями.

В общем, грамотное организовывание возврата долгов требует от бухгалтера внимательности, знания особенностей налогового и учетного законодательства, а также применение экспертных рекомендаций. Вследствие этого, для эффективного возврата долгов рекомендуется обратиться за подробным обзором к специалистам в данной области, чтобы получить актуальные и точные советы по данной теме.

Вопрос-ответ:

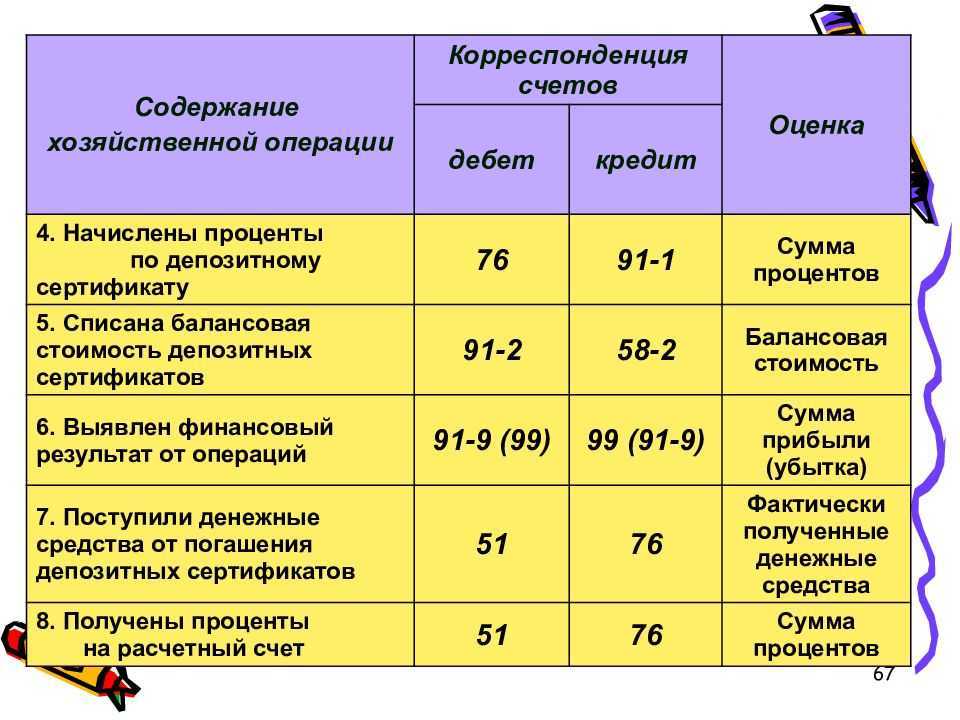

Как осуществляется учёт кредитов и займов в бухгалтерии?

Учет кредитов и займов в бухгалтерии осуществляется путем отражения соответствующих операций в учетной системе организации. Для этого создается счет в учетной системе, на котором отражаются все операции по кредитам и займам, а также процентные платежи.

Какие документы необходимо предоставить для учёта кредитов и займов в бухгалтерии?

Для учета кредитов и займов в бухгалтерии необходимо предоставить следующие документы: договор кредита или займа, выписку из банковского счета по погашенному кредиту или займу, акт оказанных услуг или выполненных работ, копии платежных документов.

Какие особенности налогового учёта процентов по контролируемым сделкам?

Особенностями налогового учета процентов по контролируемым сделкам являются: обязательность составления отчетности по каждой контролируемой сделке, учет и налоговое оформление вознаграждения за кредитование в виде процентов, учет уплаченных процентов от контролируемой сделки в налоговой отчетности.

Какие требования предъявляются к документации по учёту кредитов и займов в бухгалтерии?

К требованиям к документации по учету кредитов и займов в бухгалтерии относятся: правильное оформление договора кредита или займа, наличие подтверждающих документов о платежах по кредиту или займу, актов оказанных услуг или выполненных работ, правильное заполнение платежных документов.

Какие последствия могут возникнуть при неправильном учете кредитов и займов в бухгалтерии?

При неправильном учете кредитов и займов в бухгалтерии могут возникнуть следующие последствия: неверная отчетность организации, нарушение налогового законодательства, штрафные санкции со стороны налоговых органов, потеря контроля над состоянием финансовой деятельности организации.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Статья 269 Налогового кодекса

Статья 269 Налогового кодекса Российской Федерации регулирует особенности учета процентов по долговым обязательствам в целях налогообложения.

1. Определение долговых обязательств

Долговые обязательства — это обязательства займодавца перед заемщиком, связанные с предоставлением денежных средств в виде займа или кредита. Долговые обязательства могут быть как банковскими, так и иными.

2. Особенности учета процентов по долговым обязательствам

Проценты по долговым обязательствам относятся к расходам налогоплательщика. Они могут быть учтены в качестве расходов на основе определенных условий, установленных Налоговым кодексом.

- Проценты, начисленные по долговым обязательствам, признаются расходами налогоплательщика после их фактической оплаты.

- Проценты, начисленные по долговым обязательствам, могут быть признаны расходами налогоплательщика до фактической оплаты, если долговые обязательства признаются «контролируемыми».

- Проценты, начисленные по долговым обязательствам, могут быть признаны расходами налогоплательщика до фактической оплаты в случаях, определенных Налоговым кодексом.

- Проценты, начисленные по долговым обязательствам, могут быть признаны расходами налогоплательщика до фактической оплаты, если они связаны с приобретением или созданием основных средств или комплекса имущества.

3. Оценка процентов по долговым обязательствам

Оценка процентов по долговым обязательствам осуществляется на основе условий займа или кредита, установленных между займодавцем и заемщиком. Оценка процентов должна соответствовать рыночным значениям.

4. Учет процентов по долговым обязательствам в интернет-бухгалтерии

Для учета процентов по долговым обязательствам в интернет-бухгалтерии необходимо создать соответствующие счета и проводки. Редакция Налогового кодекса определяет порядок учета процентов и других расходов в бухгалтерии организации.

5. Срок учета процентов по долговым обязательствам

Проценты по долговым обязательствам учитываются в течение года, в котором они начислены. Если проценты не были оплачены в течение года, они могут быть учтены налогоплательщиком в следующем году.

6. Отношение к основной компании и банкам

Статья 269 Налогового кодекса относится как к организациям, так и к банкам. Она устанавливает особенности учета процентов по долговым обязательствам для всех налогоплательщиков.

Учет процентов по; кредиту у; застройщика

Проценты по займам (кредитам) признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно. Как правило, независимо от условий предоставления займа (кредита).

Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита). Это происходит в том случае, когда такое включение существенно не отличается от равномерного включения (п. 6, п.7, п. 8 ПБУ 15/2008, п. п. 11, 14.1, 16, 18 ПБУ 10/99, Приложение к письму Минфина России от 06.02.2023 N 07-04-06/5027).

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов (п. 7 ПБУ 15/2008, письмо Минфина РФ от 24.03.2023 N 07-01-09/22675).

Альтернативный подход к учету процентов в данной ситуации базируется на точке зрения, выраженной в Рекомендации Р-69/2023-КпР «Включение долговых затрат в стоимость производимой продукции» («Фонд развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ») и положениях ФСБУ 5/2023 «Запасы».

- проценты, причитающиеся к уплате заимодавцу (кредитору);

- дополнительные расходы по займу (информационные и консультационные услуги, плата за экспертизу договора займа и аналогичные платежи, непосредственно связанные с получением займа (кредита).

Учет дополнительных расходов

Под дополнительными расходами по кредиту (займу) понимают суммы:

- уплаченные за консультацию и информационные услуги;

- уплаченные за экспертизу кредитного договора;

- иные, связанные с оформлением займа (кредита).

Перечень дополнительных расходов по кредитам (займам) является открытым, поэтому его следует прописать в учетной политике компании.

Учет дополнительных расходов всегда осуществляется в составе прочих расходов. Это не зависит от того, какая была цель оформления заемных средств. Относительно периода включения допрасходов по займам (кредитам) в прочие расходы, можно выделить два способа:

- единовременно в отчетном периоде, к которому относятся;

- равными частями в течение всего срока действия кредитного договора.