Расшифровка строк бухгалтерского баланса (1230 и др.)

Строка 1230 бухгалтерского баланса отражает величину дебиторской задолженности компании на отчетную дату. Ее расшифровка представляет особый интерес для пользователей отчетности и имеет свои особенности. Есть свои нюансы и у расшифровки иных строк бухбаланса. Рассмотрим их.

Знакомимся со статьями баланса 2022 года: их коды и расшифровки

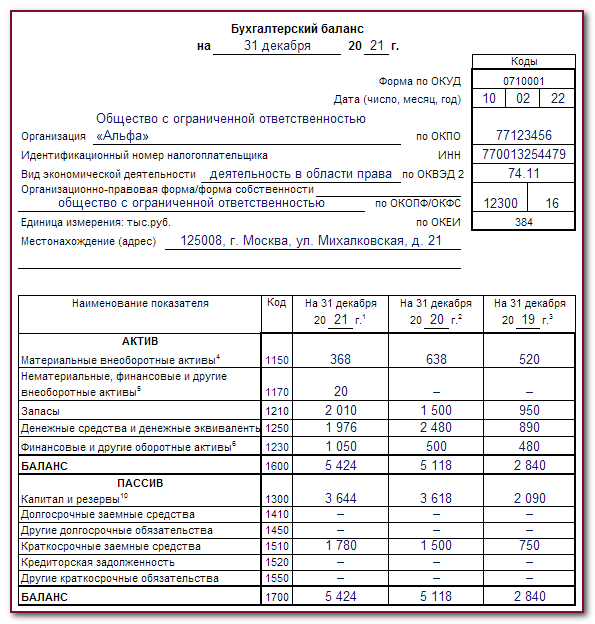

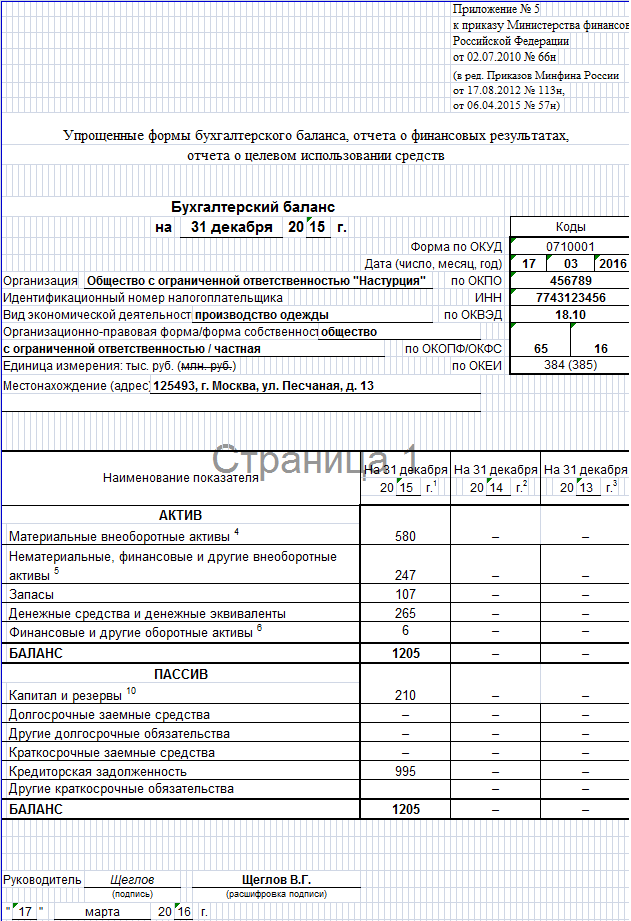

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний

Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н).

Напомним, в статистику сдавать баланс за 2022 год нужно только организациям, отчетность которых содержит сведения, отнесенные к гостайне, а также в случаях, которые устанавливает Правительство РФ. Остальным компаниям сдавать баланс в статорганы не нужно.

Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

ВНИМАНИЕ! За 2022 год бухгалтерская отчетность сдается исключительно в электронном виде. Подробнее о последних изменениях правил представления бух.отчетности читайте здесь

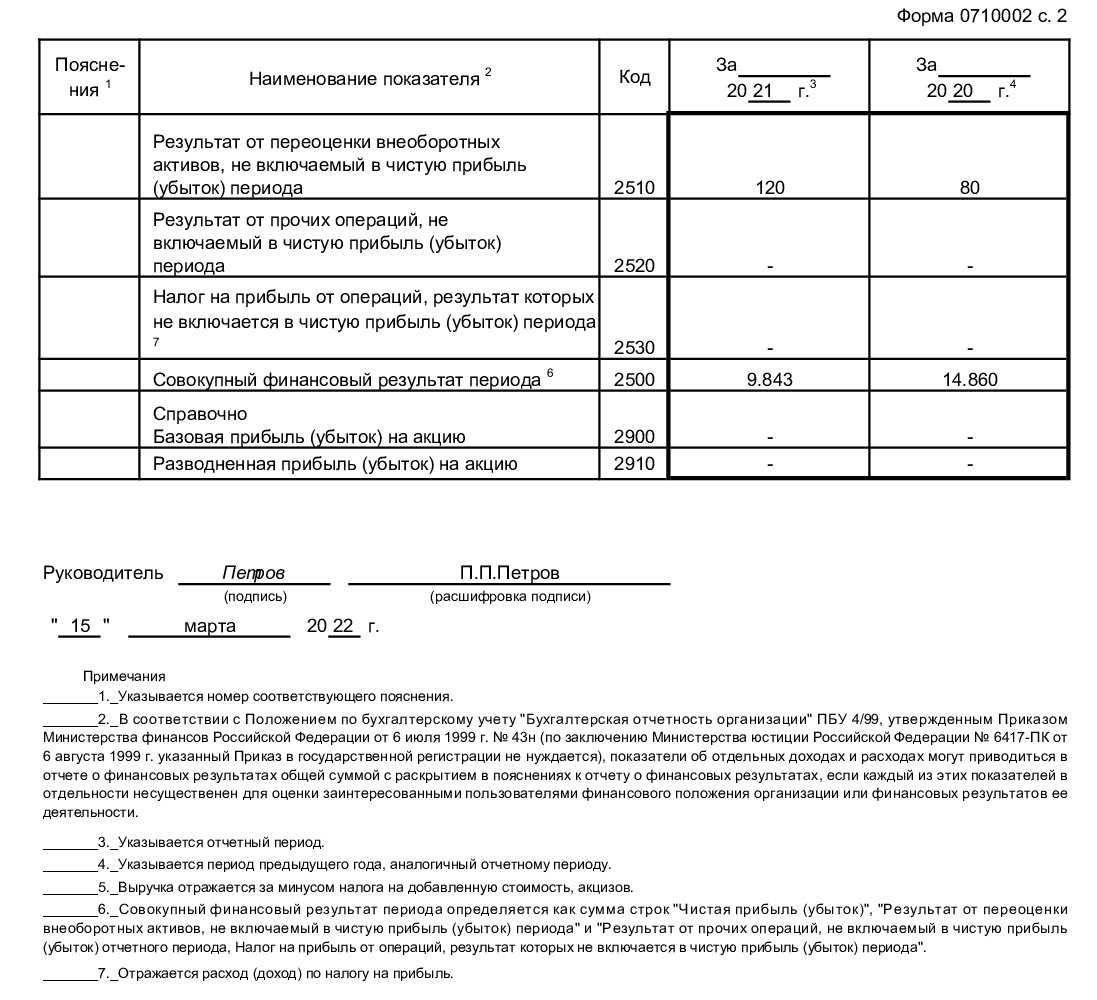

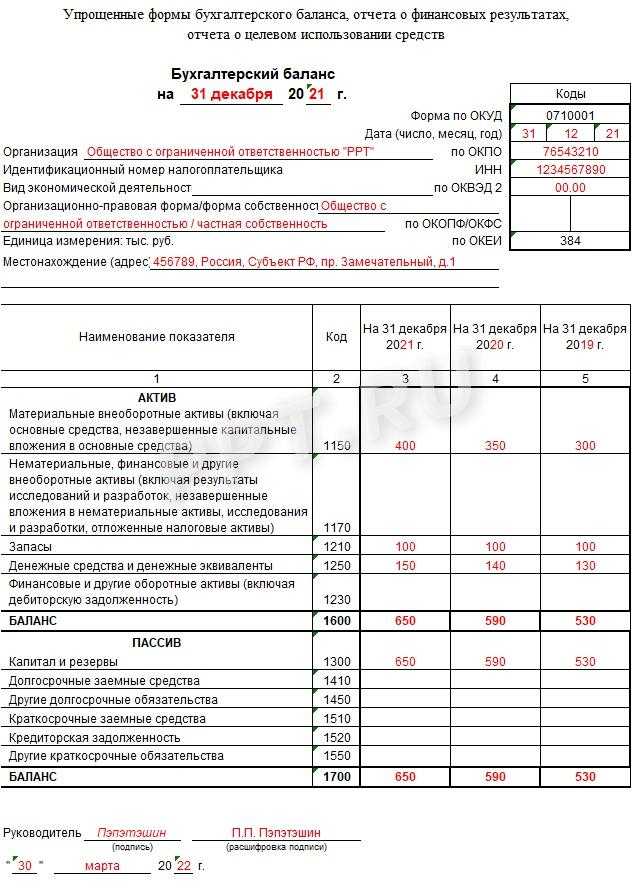

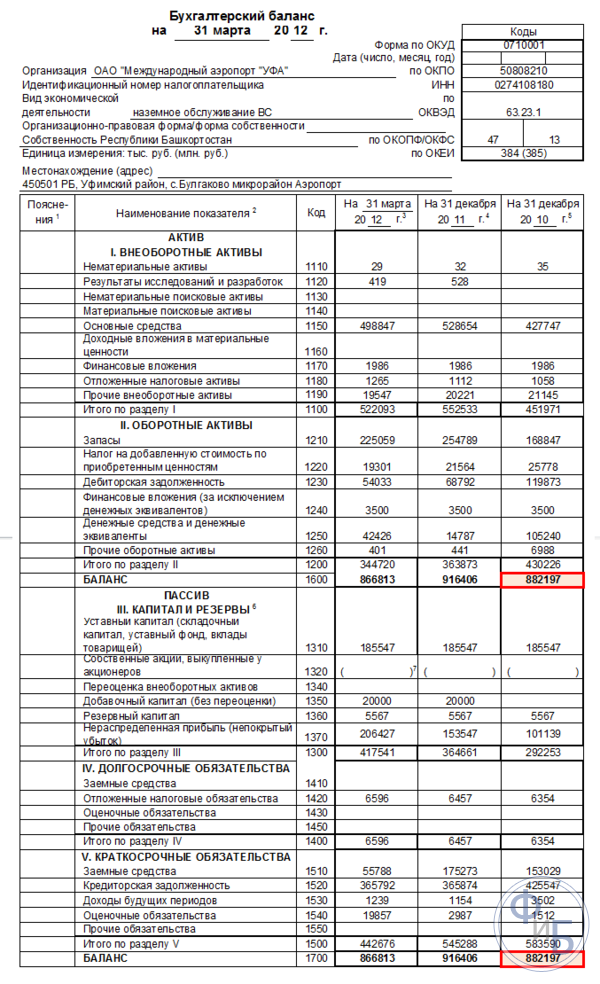

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой бухгалтерской отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения не используются;

- в шапке указывается ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Какие негативные последствия возможны, если на момент сдачи отчетности заключение аудитора еще не готово, узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

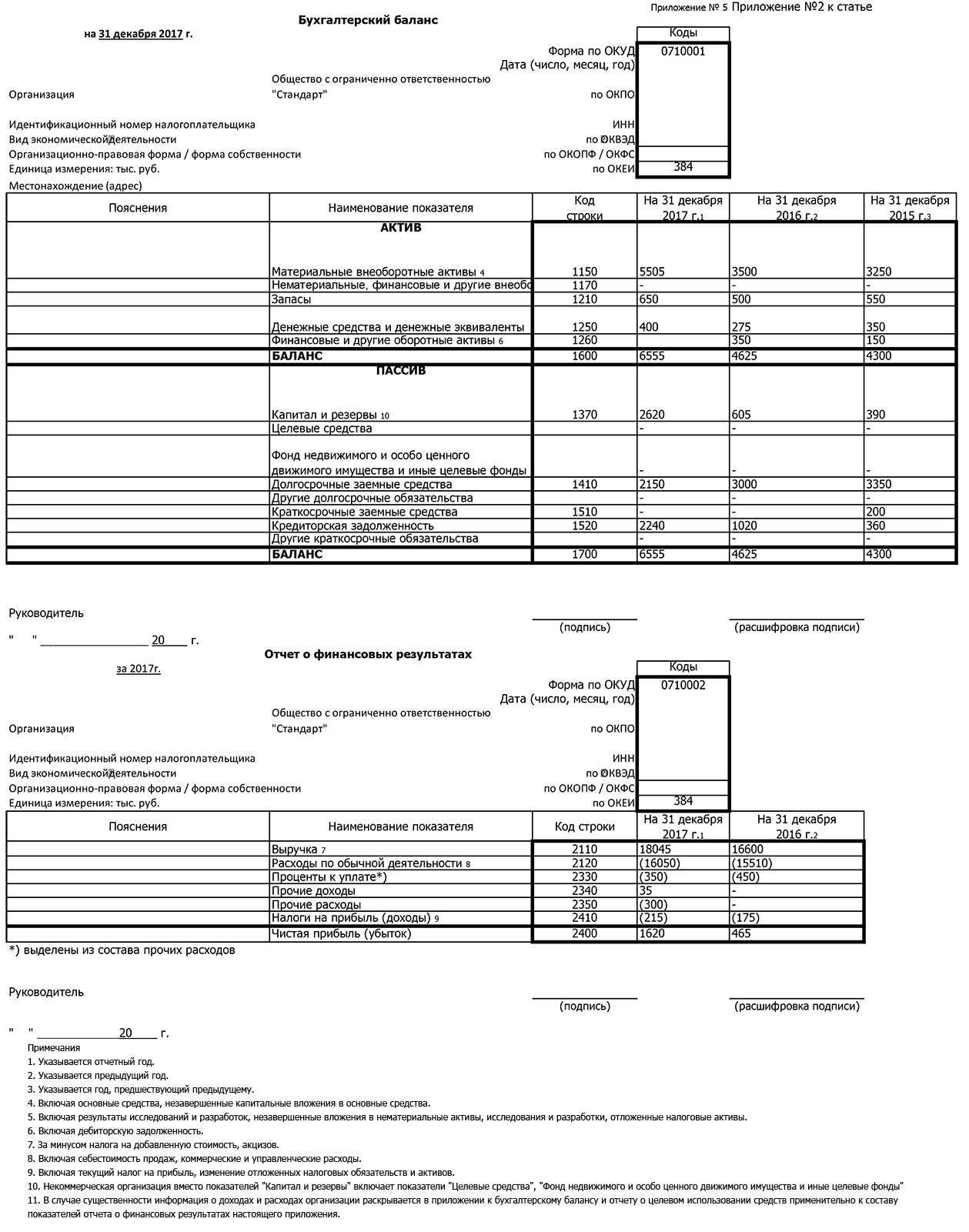

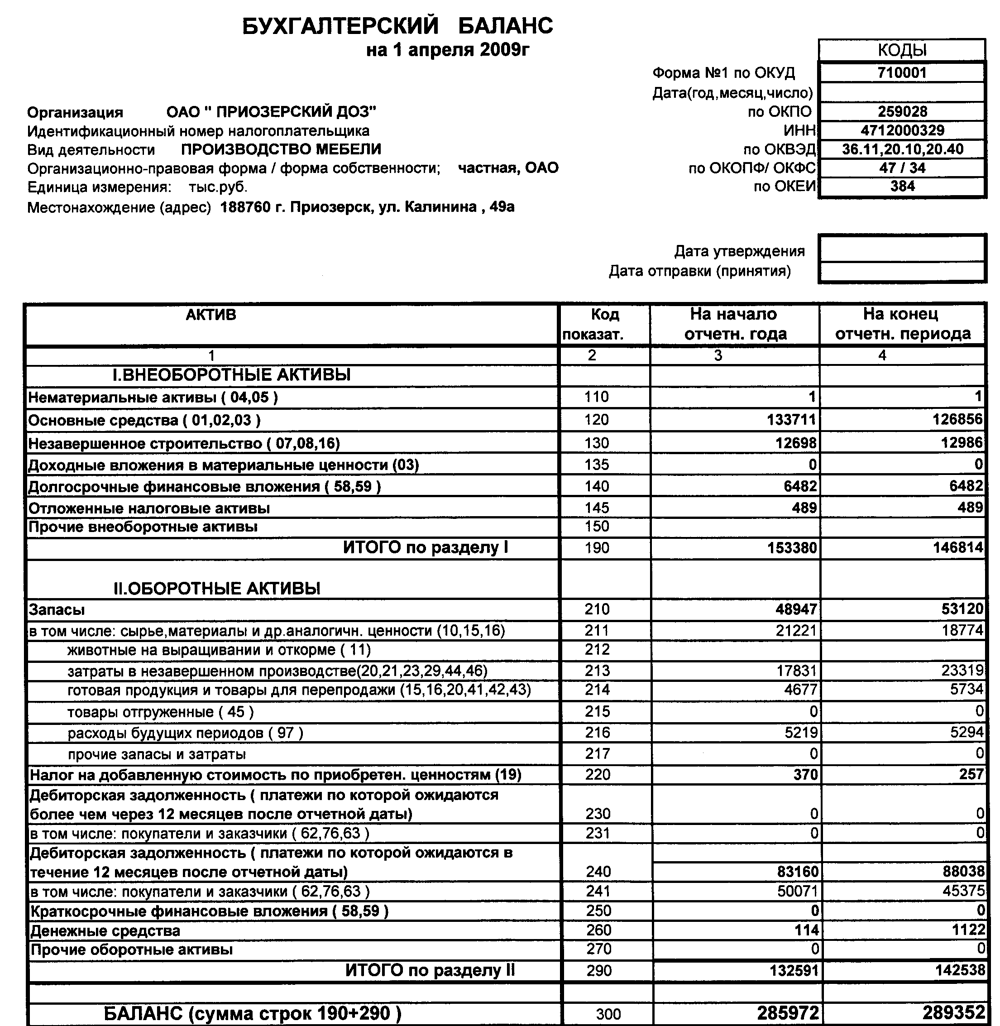

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

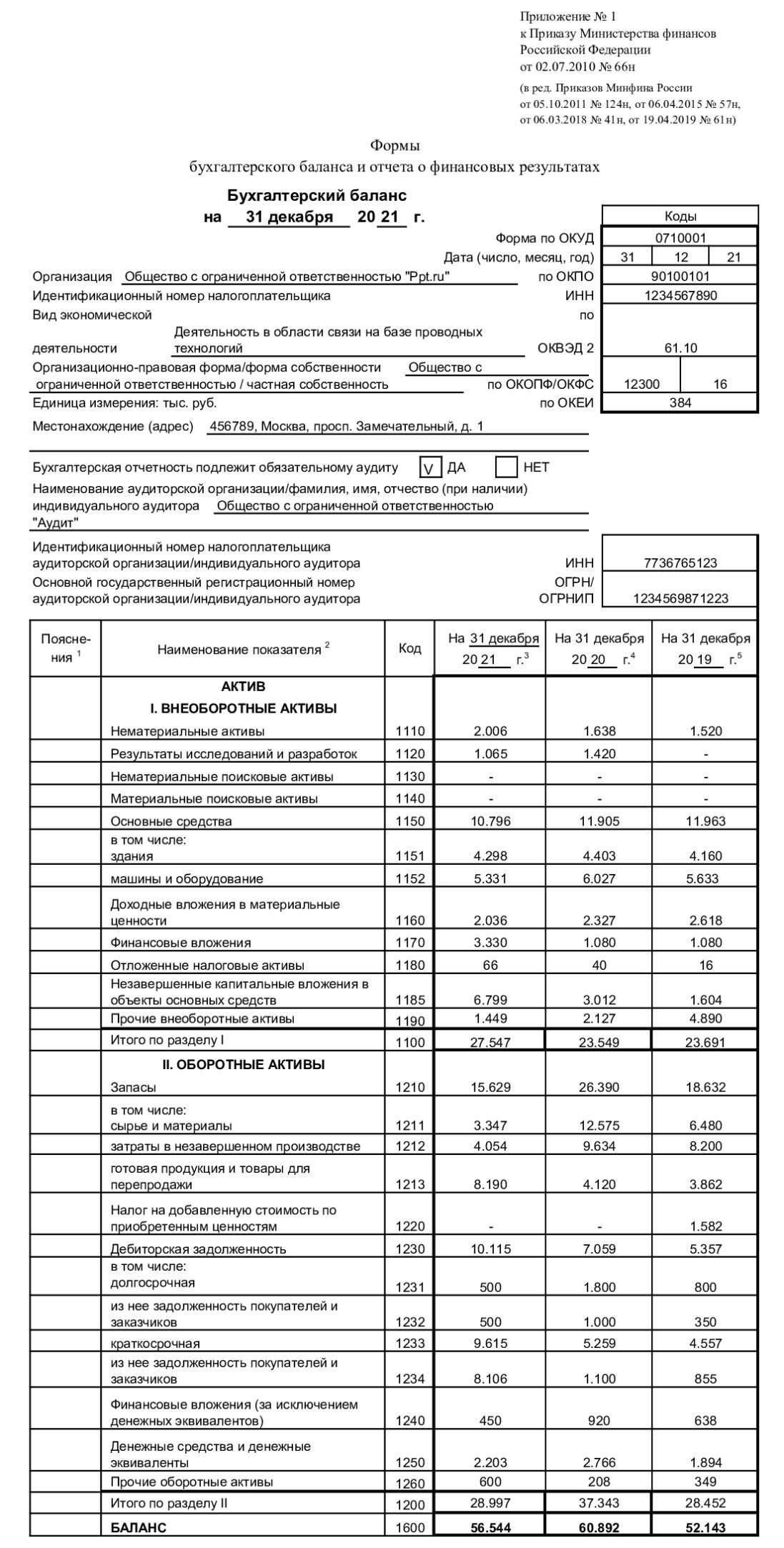

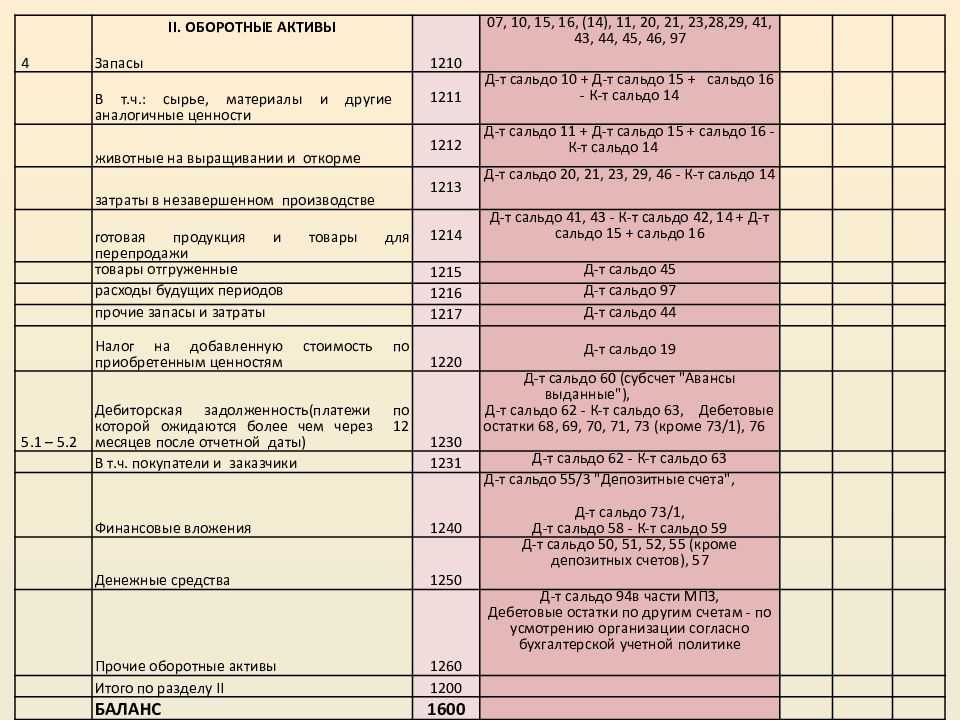

Как расшифровать строки актива бухгалтерского баланса

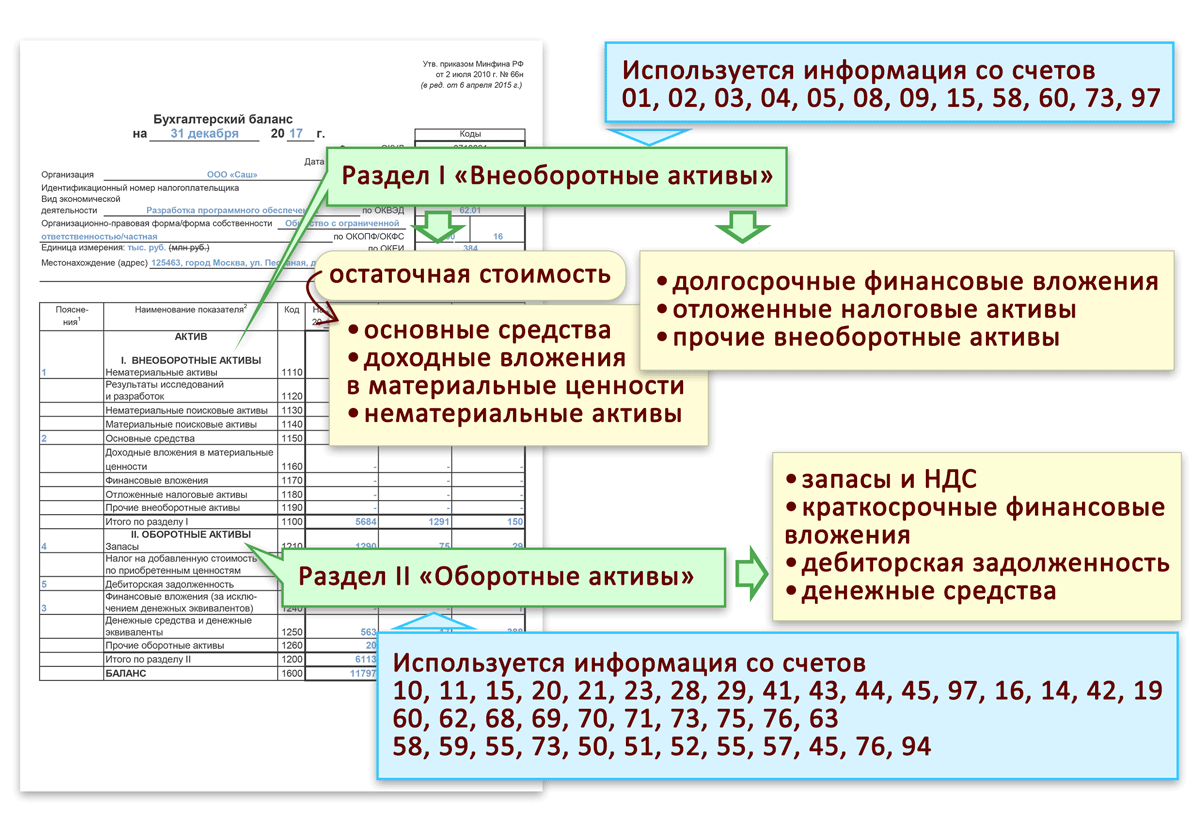

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

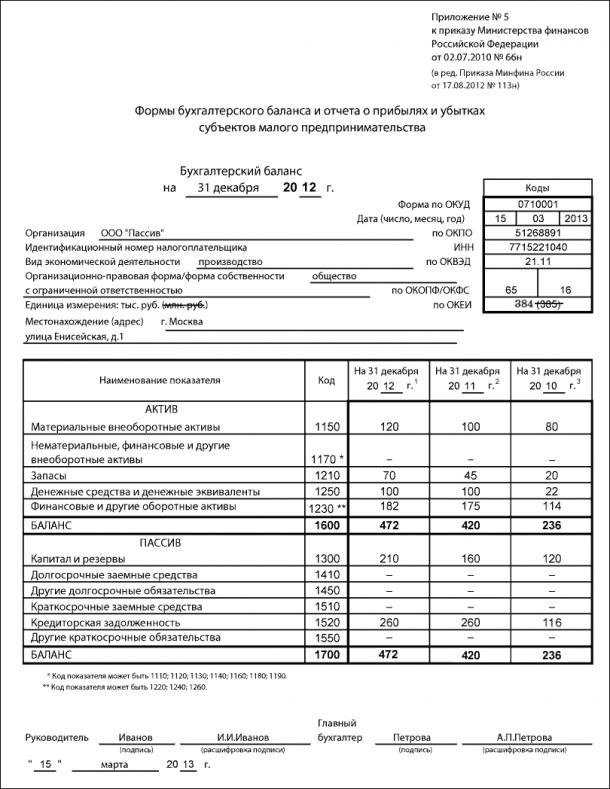

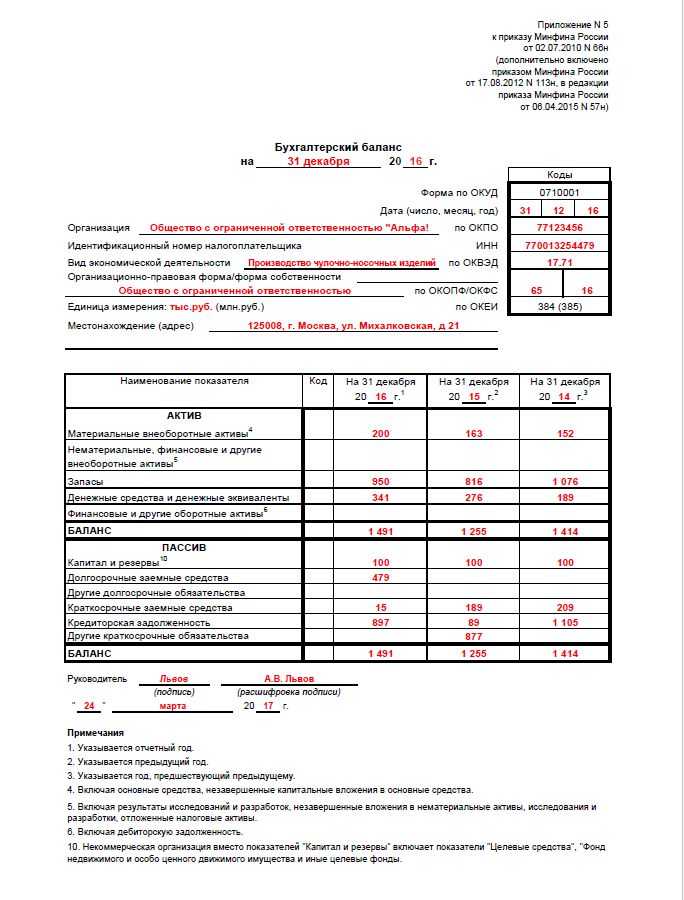

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

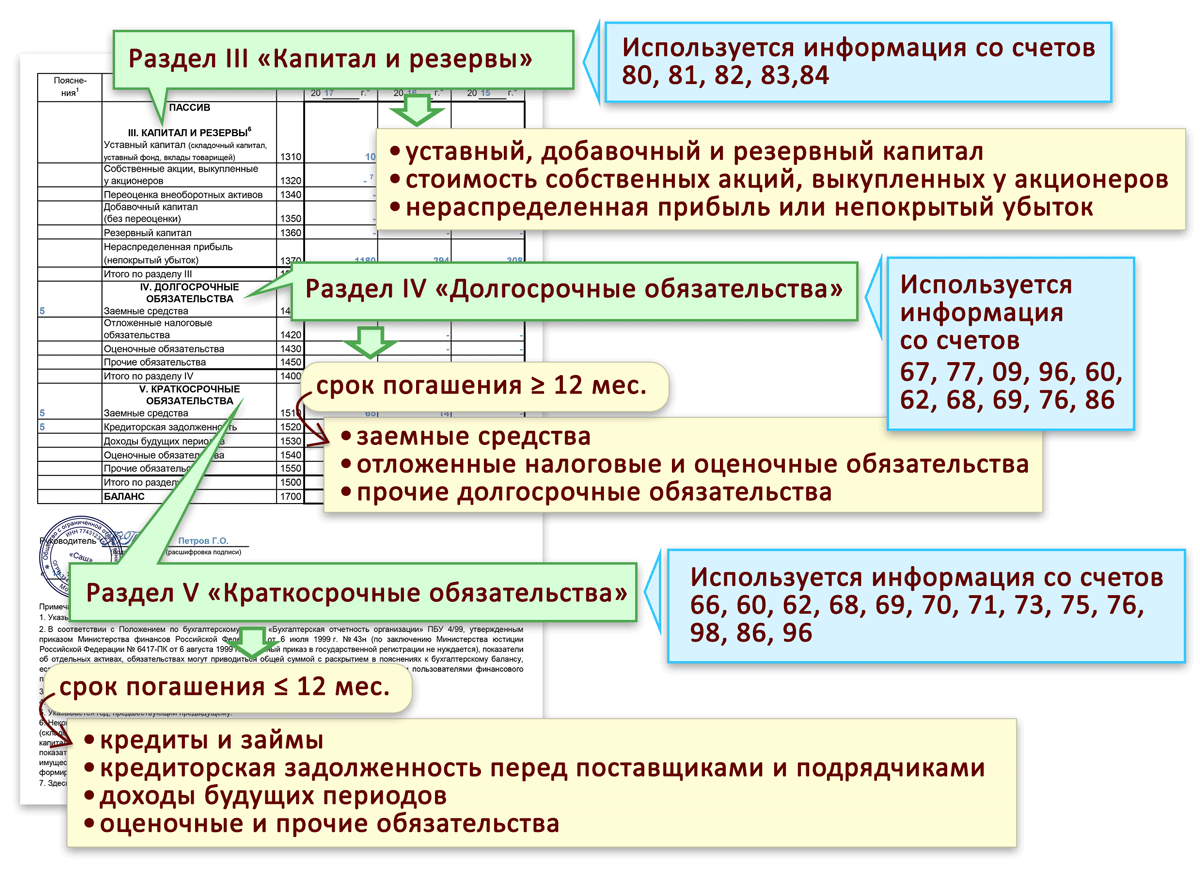

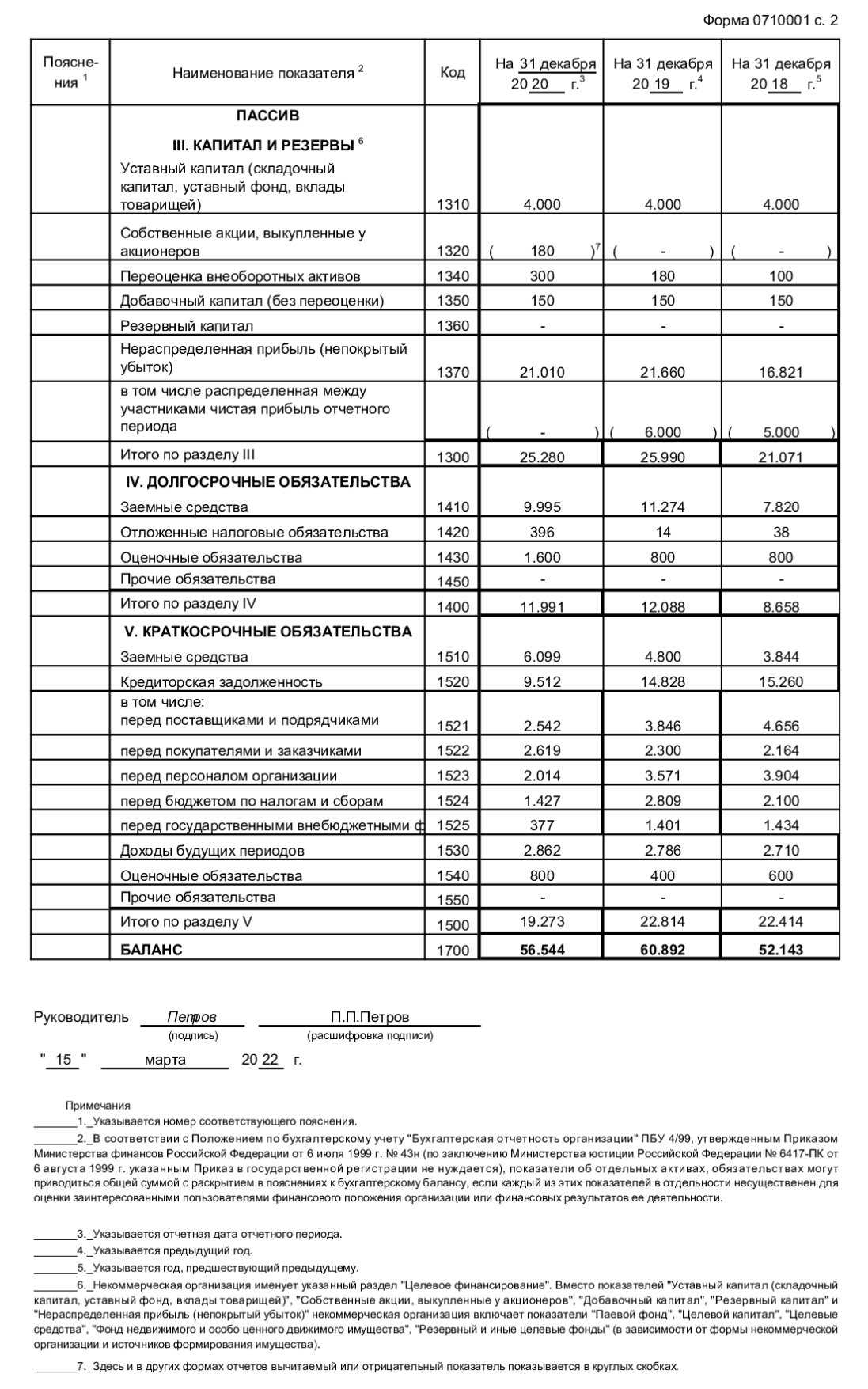

Долгосрочная кредиторская задолженность в балансе

Каждый бухгалтер знает, что долгосрочная КЗ в бухгалтерском балансе учитывается в разделе IV с таким же названием: Долгосрочные обязательства бухгалтерского баланса. Он находится в пассивной части баланса и содержит цифровые данные по задолженности, сроки которой превышают один год.

Содержание долгосрочной кредиторской задолженности включает в себя 4 строки:

Строка 1410 «Заемные средства»

В указанной строке на основании правил составления бухгалтерского учета должны быть указаны суммы долгосрочных займов, отражаемые в бухучете на 67 счете – «расчеты по долгосрочным кредитам и займам». В составе долгосрочной задолженности должны быть отражены только фактически полученные заемщиком суммы.

Если предметом заполнения являются заемные средства в виде кредитных договоров, их оформление происходит совершенно по-другому. На основании ст. 819-821 ГК РФ при получении кредита бухгалтер должен отразить в балансе не реальную сумму полученных средств, а цифру, указанную в договоре.

При составлении пояснительной бухгалтерской записки применяется тот же самый подход: в ней обязательно надо указать о недополученных суммах по договору кредита.

Заполнение строки 1410 Займы и кредиты включает в себя сумма займов и кредитов, полученных организацией. Здесь же находит свое отражение начисленные на конец отчетного периода проценты.

Строка 1420 «Отложенные налоговые обязательства»

В следующей строке бухгалтер обязан отразить сумму отложенных налоговых обязательств, являющихся частью бюджетных отчислений. Их наличие приводит к увеличению итоговой суммы платежа налога на прибыль организации. Как они возникают? Все дело в различие двух подходов: традиционно политика налоговых органов отличается от требований бухгалтерского учета, опирающегося на требования Минфина.

При заполнении этой строки бухгалтер берет за основу счет 77.

Строка 1430 «Оценочные обязательства»

В строку 1430 вписывается сумма долгосрочных оценочных обязательств, включающих в себя в том числе и резервы предстоящих расходов (96 счет).

Сюда могут включаться:

- неизбежные расходы, связанные с хозяйственной деятельностью организации;

- вероятные расходы, чье наступление можно предвидеть. Они уменьшают экономическую выгоду предприятия;

- суммы возможных расходов, поддающиеся стоимостной оценке. К оценочным обязательствам также отнесена выплата отпускных денег и начисленные на нее страховые взносы.

Правила бухучета запрещают в эту строку включать неисполненные договора, по которым один из контрагентов еще не выполнил перед другим свои обязательства.

Также не подлежат включению в строку 1430 резервы, чье формирование происходит из нераспределенной прибыли организации.

Расчет оценочных обязательств должен быть официально закреплен в учетной политике предприятия.

Строка 1450 «Прочие обязательства»

В 1450 строке бухгалтер указывает совокупность других долгосрочных обязательств, не вошедших в предыдущие строки балансового отчета.

Сюда, как правило, относят кредитовые сальдо по счетам: 60, 62, 68, 69, 75, 76, 86.

Расчеты с поставщиками и подрядчиками, покупателями и заказчиками, расчеты по налогам и социальному страхованию, целевое финансирование – все отражается в 1450 строке.

Итоговая строка 1400 суммирует все долгосрочные обязательства предприятия на конец отчетного периода и показывает общую сумму кредитной задолженности

Информационные требования к долгосрочной КЗ, как правило, имеются на предприятии.

Источниками информации могут служить:

- кредитные договоры с банковскими или иными учреждениями;

- информация о условиях выпуска облигаций;

- договора долгосрочной финансовой аренды.

Таким образом, в заключение отметим, что наличие кредиторской задолженности свидетельствует об образовавшихся разрывах между потребностями предприятия по оплате текущих расходов и его возможностями на данный момент, требующими привлечение заемных средств.

В этих условиях долгосрочная кредиторская задолженность служит важнейшим источником покрытия дефицита денег для продолжения деятельности организации в динамичных условиях рынка.

Работая с кредиторской задолженностью, руководитель должен внимательно следить за ее структурой и контролировать коэффициент оборачиваемости кредиторской задолженности, свидетельствующий о финансовой устойчивости предприятия. Только в этом случае предприятие будет оставаться жизнеспособным и успешно функционировать.

Что делать если истек срок исковой давности по кредиторской задолженности, узнайте тут.

Процедура списания кредиторской задолженности описывается на этой странице.

Забалансовый учет

Важным элементом забалансового учета является учет кредиторской задолженности. Кредиторская задолженность — это обязательства предприятия перед поставщиками товаров, выполненными работами или оказанными услугами. Она отражается в строке 1520 баланса и представляет собой суммы, которые предприятие должно оплатить своим кредиторам.

Кредиторская задолженность относится к краткосрочным обязательствам и находится в разделе «Долгосрочные обязательства» баланса. Запись о кредиторской задолженности в бухгалтерском учете происходит при возникновении обязательств перед поставщиками товаров или услуг.

Отражение кредиторской задолженности в бухгалтерском учете происходит в соответствии с утвержденными правилами и стандартами. Запись о кредиторской задолженности производится на соответствующие счета бухгалтерского учета, а именно на счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с персоналом по оплате труда».

Расчеты по кредиторской задолженности могут включать как основную сумму долга, так и проценты за пользование кредитом. Погашение кредиторской задолженности происходит путем внесения оплаты на соответствующие счета бухгалтерского учета.

Кредиторская задолженность может быть связана с различными видами операций, например, с поставками товаров, оказанием услуг, получением займов и т.д. Всего в бухгалтерском учете предусмотрено множество счетов, на которых отражается кредиторская задолженность.

Забалансовый учет также включает в себя формирование резервов на покрытие возможных потерь по кредиторской задолженности. Резервы формируются на основе анализа финансовых показателей и рисков, связанных с кредиторской задолженностью. Формирование резервов находится под контролем руководителя предприятия и может быть подтверждено аудиторами.

Примеры забалансового учета и отражения кредиторской задолженности:

Пример 1:

В периоде с 1 по 8 января предприятие получило товары на сумму 1802 рубля. Запись в бухгалтерском учете будет выглядеть следующим образом:

— Дебет счета 60 «Расчеты с поставщиками и подрядчиками» на сумму 1802 рубля

— Кредит счета 62 «Расчеты с персоналом по оплате труда» на сумму 1802 рубля

Пример 2:

В периоде с 1 по 6 января предприятие погасило задолженность по кредиторской задолженности в размере 1520 рублей. Запись в бухгалтерском учете будет выглядеть следующим образом:

— Дебет счета 62 «Расчеты с персоналом по оплате труда» на сумму 1520 рублей

— Кредит счета 51 «Расчеты по налогу на прибыль» на сумму 1520 рублей

Таким образом, забалансовый учет и отражение кредиторской задолженности в бухгалтерском учете являются важным элементом финансовой отчетности предприятия. Правильное ведение забалансового учета позволяет обеспечить полноту и достоверность информации о финансовом положении и результате деятельности предприятия.

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности. Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Работа с кредиторской задолженностью на предприятии

Так как кредиторская задолженность – это временно незакрытые обязательства, основной этап работы с ней предполагает ее оплату. Но, помимо этого, в компаниях ведут работу и собственно с самой задолженностью – проводятся анализ, инвентаризация и списание.

Анализ

На этом этапе выявляется, сколько всего должна фирма своим контрагентам, какие виды задолженности у нее есть и в каких пропорциях.

В ходе проведения анализа кредиторской задолженности учитываются:

- вид и срок погашения,

- состав и структура задолженности,

- доля каждого вида в общей сумме долга,

- условия погашения согласно договорам,

- оценка выполнения оплаты в соответствии с планом,

- разработка мер по дальнейшему погашению долгов.

В начале анализа происходит распределение по видам исходя из данных бухгалтерского учета. Выделяют:

- долги поставщикам – суммируются кредитовые остатки по счетам 60, 76;

- налоговые – суммируются остатки по счетам 68, 69;

- банковские – по сальдо на счетах 66, 67;

- прочие – подотчетным лицам, сотрудникам, прочим мелким кредиторам, исходя из кредитового сальдо по счетам 71, 73, 75.

Затем рассчитывается доля каждого вида задолженности в общей ее сумме:

Пример: общая кредиторская задолженность ООО «Лабиринт» равна 300 000 рублей. Долги по налогам 10 000, поставщикам – 200 000 рублей, по банковским кредитам — 90 000 рублей.

Расчет доли в общей задолженности будет такой:

- налоговая – 10 000/300 000 *100% = 3,3%

- поставщикам – 200 000/300 000 * 100% = 66,7%

- банковская – 90 000/300 000 * 100% = 30%

Далее изучаются условия договоров с поставщиками – принимая во внимание наступление последствий несвоевременного погашения, а также степень ответственности, согласно действующему законодательству. Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей

То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь

Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей. То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь.

Кроме того, в ходе анализа в целом используются специальные показатели.

Коэффициент оборачиваемости задолженности – показывает, во сколько раз доходы фирмы превышают ее долги:

Средняя величина рассчитывается исходя из суммы показателей на начало и конец периода, поделенной на 2 (это нужно, потому что в балансе величины отображаются на конкретный момент времени, а выручка считается за период).

Также есть возможность рассчитать средний срок оборота кредиторской задолженности по формуле:

Он показывает, за сколько времени компания может погасить всю свою кредиторскую задолженность, если будет отдавать на это всю свою выручку.

Каких-то «нормальных» значений по этим показателям нет – их нужно сравнивать либо с прошлым периодом (коэффициент оборачиваемости должен расти), либо с конкурентами (он должен быть выше).

Инвентаризация

Исходя из требований «Закона о бухгалтерском учете», инвентаризация кредиторской задолженности проводится перед составлением баланса. Для этого создается комиссия, постоянно действующая или назначенная, согласно приказу. Мы уже писали подробную статью о том, как проводится инвентаризация.

В ходе работы выявляется текущие и просроченные долги. В выводах содержатся предложения по списанию кредиторской задолженности с истекшим сроком.

По итогу составляется акт по форме ИНВ-17, его образец выглядит так:

| «Образец заполнения акта инвентаризации кредиторской задолженности»По форме ИНВ-17 |

Списание кредиторской задолженности

Основанием для списания долгов могут быть два события:

- истек срок выставления исковых требований,

- компания-кредитор была ликвидирована.

Срок исковой давности равен 3-м годам, но может прерываться при взаимодействии с контрагентом, когда направлена претензия, заключено дополнительное соглашение, подписан акт сверки, направлены намерения об изменении сроков погашения задолженности.

Основанием для списания кредиторской задолженности является приказ руководителя, на основании которой бухгалтерия составляет справку с указанием наименования кредитора, документов – оснований для возникновения долга, суммы и причин списания.

Важно: в налоговом учете списанная безнадежная кредиторская задолженность является доходами и включается в категорию внереализационных. То есть, если компания может не платить по этому долгу, налоговая посчитает это доходов – и включит в расчет налога на прибыль

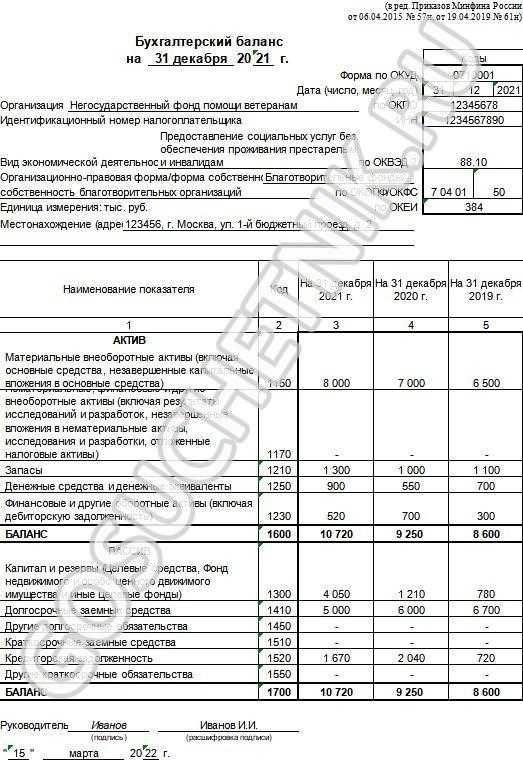

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п

73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63. Графы «Изменения за период

Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления»

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»)

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510. В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности

Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной

Заемные средства в балансе из чего складывается

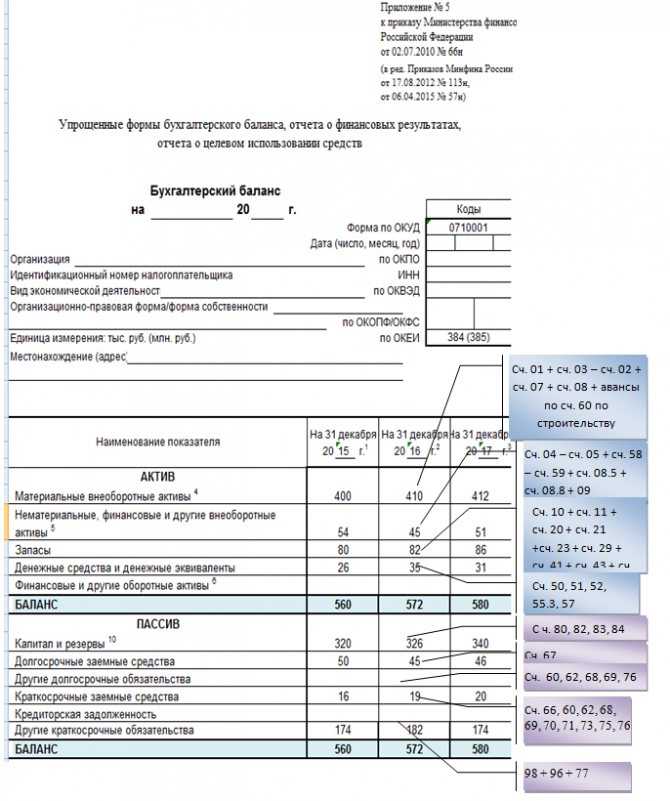

По строке 1510 отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов и займов, полученных организацией:

(в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев)

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней. Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее — расходы по займам), являются:

- проценты, причитающиеся к оплате заимодавцу (кредитору);

- дополнительные расходы по займам.

Дополнительными расходами по займам являются:

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением займов (кредитов).

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

- расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

- начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:

- о наличии и изменении величины обязательств по займам (кредитам);

- о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- о суммах расходов по займам, включенных в прочие расходы;

- о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций; о сроках погашения займов (кредитов);

- о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

ПБУ 15/2008 «Учет займов и кредитов и затрат по их обслуживанию»

Источник

Краткосрочная и долгосрочная КЗ, сущность и способы возникновения

Кредиторская задолженность — это обязательства организации перед другими лицами (юридическими и/или физическими). В зависимости от срока погашения КЗ принято разделять на краткосрочную и долгосрочную. Срок погашения краткосрочной кредиторской задолженности — это период, в течение которого организация должна произвести оплату своего долга контрагенту.

КЗ может возникнуть:

- перед поставщиками — по неотфактурованным поставкам, коммерческим кредитам в виде отсрочки или рассрочки оплаты товаров (работ, услуг);

- перед покупателями — по полученным авансам в счет предстоящей поставки товаров (работ, услуг);

- перед сотрудниками — по выплате заработной платы, пособий, невозмещенным суммам по авансовым отчетам и прочим операциям с персоналом;

- перед бюджетом и внебюджетными фондами — по уплате федеральных и региональных налогов, взносов (в ФСС, ПФР, ФФОМС), пеней и штрафов;

- по прочим основаниям.

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС: